Расходы будущих периодов при усн доходы минус расходы

Опубликовано: 30.04.2024

В НК нет понятия «расходы будущих периодов», но есть особый порядок признания некоторых из затрат. При этом расходы признаются для целей налогообложения не единовременно, а в течение определенного срока. Каковы другие особенности учета для этой категории расходов?

Налоговый учет

К «расходам будущих периодов» можно отнести траты: на освоение природных ресурсов (ст. 261 НК РФ), научные исследования и опытно-конструкторские разработки (ст. 262 НК РФ), обязательное и добровольное страхование имущества(ст. 263 НК РФ), убыток от реализации амортизируемой собственности (п. 3 ст. 268 НК РФ). Другие траты учитываются в соответствии с требованиями статьи 272, 273 НК РФ.

Если из условий совершенной сделки нельзя четко определить, к какому периоду относятся расходы, то фирма имеет право самостоятельно распределить их по периодам, но сначала бухгалтеру следует закрепить порядок их распределения в «налоговой» учетной политике.

Учет «расходов будущего» для «упрощенцев»

При переходе на упрощенную систему ведения учета, остаток стоимости будущих расходов в полной сумме попадает в затраты и отражается в книге учета доходов и расходов. Такой порядок предусмотрен правилами применения УСН. Компания может уменьшить базу по единому налогу на сумму затрат, не учтенных по классической системе налогообложения, но это касается только тех «упрощенцев», у которых налоговой базой является сумма доходов, уменьшенных на величину расходов.

К «расходам будущих периодов» можно отнести траты: на освоение природных ресурсов, научные исследования и опытно-конструкторские разработки, страхование имущества, убыток от реализации амортизируемой собственности.

На остатках расходов будущих периодов в бухгалтерском учете «упрощенцев», числятся, как правило, затраты на приобретение права пользования компьютерными программами, получение лицензий, страхование и т. д.

Компании, применяющие общий режим, списывают такие траты равномерно в течение определенного времени (например, помесячно в течение срока действия программы, лицензии, договора страхования и т. д.).

С изменением налогового режима возникает необходимость формирования базы переходного периода на 1 января того года, с которого организация будет применять УСН. Если фирма считала налог на прибыль по методу начисления, то важно определить, являются ли остатки по счету 97 оплаченными. Поскольку все неучтенные расходы, совершенные до перехода, уменьшают «упрощенный налог».

При переходе на упрощенную систему ведения учета, остаток стоимости будущих расходов в полной сумме попадает в затраты и отражается в книге учета доходов и расходов.

Если траты оплачены уже после перехода, то их следует учитывать в момент фактического перечисления средств (пп. 4 п. 1 ст. 346.25 НК РФ). Это происходит, потому что организации на основном режиме считают прибыль по методу начисления, а работая на УСН расходом признается только оплаченный документ (п. 2 ст. 346.17 НК РФ). Поскольку «упрощенцы» сегодня избавлены от обязанности вести бухгалтерский учет, то у них нет оснований разделять расходы на будущие и текущие, как в бухгалтерском, так и в налоговом учете. А поэтому весь дебетовый остаток по счету 97 признается тратами в настоящем времени.

Восстановление НДС

Второй важный вопрос: нужно ли восстанавливать сумму принятого ранее к вычету налога? Право возмещения «входного» НДС возникает при соблюдении условий, определенных подпунктом 1 пункта 2 статьи 171 НК РФ: приобретенный актив или услуга должны участвовать в облагаемой НДС деятельности. Организации, применяющие УСН, плательщиками этого налога не являются, поэтому остаток будущих расходов не будет использован в учете (п. 2 ст. 346.11 НК РФ).

Пункт 3 статьи 170 НК РФ обязывает компании при переходе на УСН восстановить НДС со стоимости оставшихся на балансе товаров (работ, услуг), а также с остаточной стоимости основных средств и нематериальных активов. Переходу подлежит сбор, принятый к вычету в классическом учете. Производятся эти действия накануне смены режима. Восстановленные суммы включаются в декларацию за последний квартал, в котором организация применяла общий режим. При этом сумма налога учитывается в составе прочих расходов (ст. 264 НК РФ).

В состав предстоящих расходов не стоит все-таки включать затраты на лицензирование, сертификацию продукции, отпускные работников, приходящиеся на следующий месяц, перечисления на ремонт основных средств при отсутствии на то резерва в компании.

Споры с налоговой

Очень часто у компаний возникает разногласие с фискалами в вопросе вычета НДС по расходам, относящимся к нескольким периодам. Сотрудники Минфина пояснили, что суммы сбора, предъявленные фирме по товарам (работам, услугам), расходы по которым в целях исчисления налога на прибыль не нормируются, а учитываются равномерно в течение определенного периода, принимают к вычету в полном объеме в общеустановленном порядке (Письмо от 05.10.2011 г. № 03-07-11/261). Таким образом, следует руководствоваться правилами, которые прописаны в статье 271 НК РФ.

В состав предстоящих расходов не стоит все-таки включать затраты на лицензирование, сертификацию продукции, отпускные работников, приходящиеся на следующий месяц, перечисления на ремонт основных средств при отсутствии на то резерва в компании. Эти суммы нужно учитывать в текущем периоде даже в том случае, если они способны значительно снизить финансовые показатели фирмы или вообще привести к убытку. Такой вывод можно сделать на основании Письма Минфина от 6 сентября 2011 года № 07-02-06/166.

Ирина Сидорова, эксперт журнала "Расчет"

Остаток стоимости РБП целиком признают в составе затрат в книге учета доходов и расходов. Фирма может уменьшить базу по «упрощенному» налогу на сумму расходов, произведенных, но не учтенных на ОСН.

При переходе с ОСН на «упрощенку» (с объектом «доходы, уменьшенные на величину расходов») у бухгалтера может возникнуть вопрос: как правильно отразить в налоговом учете переходящие остатки и «входной» НДС по расходам будущих периодов (РБП).

Отражаем остатки по РБП на дату перехода

В небольших фирмах в состав РБП, как правило, включают затраты на приобретение права пользования компьютерными программами, на получение лицензий, страхование и т. д. На общем режиме налогообложения РБП списывают на расходы равномерно* (помесячно в течение срока действия программы, лицензии, договора страхования и т. д.). При смене режима на «упрощенный» необходимо сформировать налоговую базу переходного периода на 1 января года начала применения УСН. При учете «переходящих» расходов будущих периодов фирмам, которые до смены режима считали налог на прибыль по методу начисления, нужно понимать следующее. Когда РБП оплачены до перехода на УСН, их признают вычитаемыми из базы по «упрощенному» налогу на дату возникновения (акт, накладная). Если же РБП оплачены уже на УСН, их признают в базе на дату оплаты 1 . При этом из базы не исключают денежные средства, уплаченные после перехода на УСН за расходы, понесенные до перехода 2 .

На ОСН при методе начисления расходы уменьшают базу по налогу на прибыль на дату, когда они произведены (независимо от даты оплаты) 3 . На «упрощенке» расходами признаются затраты именно после их фактической оплаты 4 . Следовательно, после перехода на УСН нет оснований продолжать в налоговом учете равномерное признание расходов будущих периодов. Остаток стоимости РБП целиком признают в составе затрат в книге учета доходов и расходов. Фирма может уменьшить базу по «упрощенному» налогу на сумму затрат, произведенных, но не учтенных на ОСН 5 .

![]()

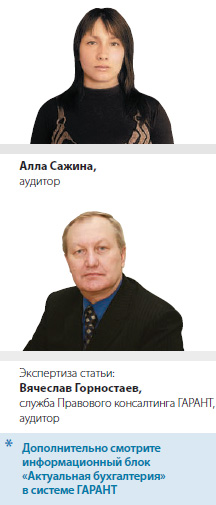

В ноябре прошлого года компания заключила договор ОСАГО с уплатой премии в сумме 20 000 руб. Из этой суммы в составе расходов в бухгалтерском и налоговом учете признано 3333 руб.

С текущего года фирма перешла на УСН. Остаток по счету 97 «Расходы будущих периодов» равен 16 667 руб.

В бухучете составлены следующие проводки.

До перехода на УСН:

ДЕБЕТ 76 КРЕДИТ 51

– 20 000 руб. — уплачена страховая премия по договору ОСАГО;

ДЕБЕТ 97 КРЕДИТ 76

– 20 000 руб. — страховая премия включена в состав РБП;

ДЕБЕТ 26 КРЕДИТ 97

– 3333 руб. — часть страховой премии включена в расходы.

После перехода на УСН (фирма продолжает вести бухучет в полном объеме):

ДЕБЕТ 26 КРЕДИТ 97

– 16 667 руб. — страховая премия включена в расходы (ежемесячно с января по октябрь 2012 г. пропорционально количеству календарных дней в каждом месяце).

После перехода на «упрощенку» продолжать в налоговом учете равномерное признание расходов на ОСАГО нет оснований. Они произведены и оплачены до перехода, но в целях исчисления налога на прибыль приняты не полностью. Правомерно остаток страховой премии в сумме 16 667 руб. полностью признать после перехода на УСН в составе расходов.

Запись в книге учета доходов и расходов будет выглядеть следующим образом (см. справа).

Если же на момент перехода на УСН РБП не оплачены, то указанную сумму фирма отразит в книге учета доходов и расходов только после завершения расчетов с поставщиком.

Восстанавливаем НДС

Фирма может возместить «входной» НДС, только если приобретенное имущество участвует в деятельности, облагаемой этим налогом 6 . «Упрощенец» плательщиком НДС не является 7 .

«Переходящие» остатки РБП будут использованы в необлагаемой деятельности. При переходе на УСН фирмы обязаны восстановить НДС со стоимости оставшихся на балансе товаров (работ, услуг), а также с остаточной стоимости основных средств и нематериальных активов. Делают это в последний период перед переходом на УСН (например, 31 декабря). Данные отражают в декларации по НДС за последний налоговый период прошедшего года (за декабрь или за IV квартал). Восстанавливают только НДС, принятый к вычету 8 . Таким образом, если стоимость РБП не была полностью включена в расчет базы по налогу на прибыль, НДС придется восстановить и уплатить в бюджет. Сумму восстановленного налога нельзя включать в стоимость имущества. Это связано с тем, что менять первоначальную стоимость объектов бухучета можно только в особых случаях 9 . Переход на «упрощенку» таковым не является. Поэтому сумму восстановленного НДС бухгалтер должен учесть в составе прочих расходов 10 . Данную позицию подтверждает и арбитражная практика 11 .

![]()

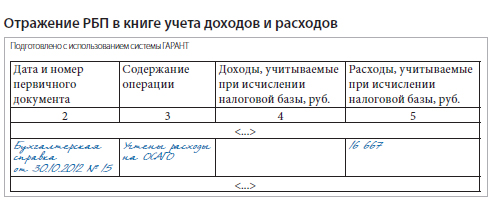

С 01.01.2012 фирма перешла на УСН, выбрав объект налогообложения «доходы, уменьшенные на величину расходов». По данным бухучета по состоянию на 31.12.2011 сформирован остаток РБП по счету 97. В сентябре 2011 г. фирмой были приобретены и полностью оплачены неисключительные права на программное обеспечение на сумму 29 500 руб. (в т. ч. НДС — 4500 руб.).

До перехода на УСН в бухучете сделаны следующие проводки:

ДЕБЕТ 97 КРЕДИТ 60

– 25 000 руб. — приобретены неисключительные права на ПО;

ДЕБЕТ 19 КРЕДИТ 60

– 4500 руб. — НДС принят к учету;

ДЕБЕТ 68 КРЕДИТ 19

– 4500 руб. — НДС принят к вычету;

ДЕБЕТ 60 КРЕДИТ 51

– 29 500 руб. — неисключительные права оплачены.

31 декабря 2011 г. НДС следует восстановить исходя из срока использования неисключительных прав в 2011 г. Предположим, что сумма списанных РБП составила 1500 руб. Остаточная стоимость неисключительных прав без НДС:

25 000 – 1500 = 23 500 руб.

НДС к восстановлению:

23 500 руб. x 18/118 = 3584,75 руб.

ДЕБЕТ 19 КРЕДИТ 68

– 3584,75 руб. — НДС восстановлен;

ДЕБЕТ 91-2 КРЕДИТ 19

– 3584,75 руб. — «входной» НДС включен в состав прочих расходов.

В книге учета доходов и расходов после перехода на УСН никаких записей делать не нужно.

После перехода на УСН фирма может произвести вычет «входного» НДС, только если она успела использовать на общем режиме товары, работы, услуги, относящиеся к РБП. Если же они задействованы уже после перехода, вычет невозможен. Но компания вправе включить сумму «входного» НДС в состав расходов в целях расчета «упрощенного» налога 12 .

![]()

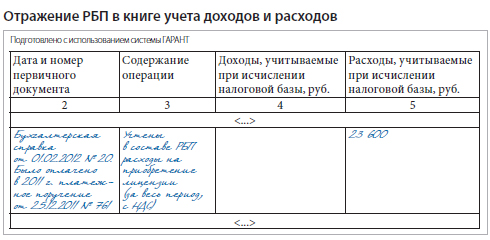

Фирма с 01.01.2012 перешла на УСН, выбрав в качестве объекта налогообложения «доходы, уменьшенные на величину расходов». По данным бухгалтерского учета по состоянию на 31.12.2011 «висит» предоплата за приобретение лицензии — 23 600 руб. (в т. ч. НДС — 3600 руб.). Лицензия была получена в феврале 2012 г.

После перехода на УСН фирма продолжает вести бухучет в полном объеме. Согласно учетной политике для целей бухучета лицензию списывают в расходы равномерно в течение срока ее действия — 300 руб. в месяц.

Согласно учетной политике для целей налогового учета лицензия списана в расходы единовременно после перехода на УСН. Фирма не применяет ПБУ 18/02 13 , так как перешла на «упрощенку».

В бухучете сделаны следующие проводки.

До перехода на УСН:

ДЕБЕТ 60 КРЕДИТ 51

– 23 600 руб. — оплачена лицензия;

ДЕБЕТ 19 КРЕДИТ 60

– 3600 руб. — НДС принят к учету.

После перехода на УСН (в феврале):

ДЕБЕТ 97 КРЕДИТ 60

– 20 000 руб. — лицензия учтена в составе РБП.

ДЕБЕТ 97 КРЕДИТ 19

– 3600 руб. — НДС включен в состав РБП.

Ежемесячно с февраля до окончания срока действия лицензии:

ДЕБЕТ 26 КРЕДИТ 97

– 300 руб. — часть лицензии списана в расходы.

Запись в книге учета доходов и расходов будет выглядеть следующим образом (см. ниже).

РБП на «упрощенке» списываем равномерно

По общему правилу если к моменту перехода на УСН фирма не полностью отнесла в состав расходов, учитываемых при налогообложении прибыли, какие-либо затраты, то она вправе принять их при расчете «упрощенного» налога (ст. 346.25 НК РФ). Конечно, они должны быть упомянуты в статье 246.16 Налогового кодекса и оплачены. Не являются исключением и расходы будущих периодов. Они признаются расходами при УСН. По нашему мнению, такие затраты надо учитывать не единовременно, а по мере их использования в предпринимательской деятельности. Например, расходы на лицензирование (подп. 30 п. 1 ст. 346.16 НК РФ) следует относить в состав расходов исходя из срока действия лицензии, а затраты на использование ЭВМ (подп. 26 п. 1 ст. 346.16 НК РФ) по лицензионному договору на приобретение неисключительных прав — исходя из срока действия договора.

Сказанное касается лишь тех «упрощенцев», которые применяют в качестве объекта налогообложения «доходы, уменьшенные на величину расходов». Фирмы с другим объектом учесть рассматриваемые затраты не смогут.

Сноски:

1 подп. 4 п. 1 ст. 346.25 НК РФ

2 подп. 5 п. 1 ст. 346.25 НК РФ

3 п. 1 ст. 272 НК РФ

4 п. 2 ст. 346.17 НК РФ

5 письма Минфина России от 23.09.2010 № 03-11-06/2/151, от 30.10.2009 № 03-11-06/2/233, УФНС России по г. Москве от 30.01.2009 № 19-12/007413@, от 18.01.2007 № 18-11/3/ 0413@, ФНС России от 28.07.2005 № 22-1-11/1451@

6 подп. 1 п. 2 ст. 171 НК РФ

7 п. 2 ст. 346.11 НК РФ

8 п. 3 ст. 170 НК РФ

9 п. 16 ПБУ 14/2007, утв. приказом Минфина России от 27.12.2007 № 153н; п. 14 ПБУ 6/01, утв. приказом Минфина России от 30.03.2001 № 26н; п. 12 ПБУ 5/01, утв. приказом Минфина России от 09.06.2001 № 44н

10 ст. 264 НК РФ; письма Минфина России от 01.04.2010 № 03-03-06/1/205, от 27.01.2010 № 03-07-14/03, от 01.04.2008 № 03-11-05/78

11 определение ВАС РФ от 26.08.2011 № ВАС-11284/11; пост. ФАС УО от 17.01.2011 № Ф09-11305/10-С3, от 02.03.2010 № Ф09-1050/10-С2, ФАС ЗСО от 21.07.2010 № А70-10786/2009

12 подп. 8 п. 1 ст. 346.16 НК РФ

13 утв. приказом Минфина России от 19.11.2002 № 114н

Учитывая расходы, бухгалтер довольно часто сталкивается с ситуацией, когда затраты не могут быть признаны текущими, поскольку в настоящем периоде их нельзя включить в отчет. Между тем израсходованные средства должны в обязательном порядке быть учтены на балансе организации. Для этого и предназначен подход к ним как к расходам будущих периодов (РБП).

В статье мы рассмотрим, какие именно затраты следует относить к расходам будущих периодов, как их классифицировать и отражать на балансе, проясним нюансы налогового учета РБП, их расчета и инвентаризации.

Расходы будущих периодов: что именно отражаем на балансе

В бухгалтерском учете следует отражать стоимость активов – средств, над которыми организация получает контроль в результате актов своей деятельности, в расчете на финансовые или иные выгоды. Так проясняет этот термин Концепция бухучета РФ, принятая в Методологическом совете по бухгалтерскому учету при Министерстве финансов Российской Федерации, Президентским советом ИПБ РФ 29 декабря 1997 года.

Стоимость актива составляется из средств, затраченных на его приобретение, создание, введение в производство и т.п. Все эти затраты попадают на баланс в том отчетном периоде, когда их документально производили (признавали), даже если реально оплачивали не в это время (п. 18 ПБУ 10/99 «Расходы организации»).

Вопрос: Как отражаются в бухгалтерском и налоговом учете расходы на страхование имущества (в том числе лизингового, арендованного), если страховая премия квалифицируется организацией в качестве расхода будущих периодов?

Посмотреть ответ

Однако закон разрешает для некоторых активов прописать в бухгалтерских нормативных актах условия, по которым некоторые затраты на них отражаются и списываются по другим, отличным от общих, правилам. Тем не менее они точно так же входят в себестоимость активов, просто это включение состоится не в момент оплаты, а позже. Естественно, их нельзя отразить на балансе в момент оплаты, потому что прибыль от их вложений проявится в других отчетных периодах и должна списываться постепенно и равномерно в течение всего срока службы такого актива. Поэтому эти затраты относят к расходам будущих периодов.

ОПРЕДЕЛЕНИЕ: РБП – это траты, произведенные в один отчетный период и включаемые в себестоимость активов в последующие периоды хоздеятельности организации, необходимые для получения прибыли в будущем. Отличие их от других затрат фирмы существует исключительно в бухгалтерском учете.

Удобства РБП для бухгалтеров

Относить на будущие периоды определенные виды расходов оказывается во многих случаях целесообразнее, чем признавать их в текущем периоде. Бухгалтеры любят данный вид учета по нескольким причинам, иногда сознательно применяя его не совсем корректно, поскольку это удобно.

ВАЖНО! С целью разумной классификации и предупреждения нарушений учета РБП Минфин предусмотрел четкую идентификацию данного вида расходов.

Как отграничить РБП от остальных расходов

Работая в той или иной отрасли, бухгалтер принимает во внимание конкретную специфику расходов организации. Учитывая нюансы, он может определить критерии, по которым те или иные траты следует отнести в РБП. Эти критерии фиксируются в учетной политике.

Первым шагом является корректное разделение обычных расходов и активов, которыми по определению являются РБП.

Признаки актива:

- Подотчетность и подконтрольность данной организации.

- Направленность на будущие выгоды:

- применение отдельно или вкупе с другими активами для осуществления основной деятельности организации;

- обмен на иной актив;

- использован в качестве погашения обязательства;

- распределен между владельцами бизнеса.

Второй шаг – выделение среди активов расходов будущих периодов согласно определениям, приведенным в учетной политике. Примеры РБП – вложений, произведенных раньше, чем можно оприходовать прибыль от них, а значит, отразить в отчетном периоде:

- расходы на планирование и подготовку строительных работ;

- приобретение лицензионного программного обеспечения;

- средства, затраченные на сертификацию продукции, лицензирование, получение патента;

- приобретение полисов добровольного страхования (медицинского, имущественного, транспортного);

- средства на рекламные акции, которые еще продолжают длиться;

- финансы на запуск новых мощностей, освоение оборудования;

- затраты на рекультивацию земель;

- средства, затраченные не в сезон (для сезонных производств);

- расходы на перенесение филиалов в другие точки;

- деньги на проведение техосмотров транспорта;

- комиссия за гарантию банка;

- оплата аренды;

- иные расходы, которые списываются постепенно.

ВАЖНО! Первые два пункта отнесения активов к РБП определяет ПБУ, а остальные дополняет Налоговый кодекс РФ.

Не относят к РБП выданные авансовые платежи, в том числе и подписку на периодику, а также суммы, выплачиваемые в качестве отпускных.

Особенности бухучета расходов будущих периодов

Бухгалтеры относят к РБП те траты, относительно которых нет твердых условий их отражения на балансе в ПБУ, если их планируется списывать в течение нескольких лет. Правилами бухучета предусмотрено 2 способа отражения РБП на балансе:

- отдельной статьей (строкой) в группе «Запасы»;

- обособленной группой статей (строк) в разделе «Оборотные активы».

ОБРАТИТЕ ВНИМАНИЕ! В балансе указывается только итог по сумме РБП, то есть те средства, которые еще не были списаны в предыдущие периоды.

Аналитический учет РБП

Средства организации, которые учитываются в качестве РБП, собираются на счетах аналитического учета счета 1 401 50 000 «Расходы будущих периодов» (п. 124 Инструкции № 162н). Они оказываются там в момент их поступления (начисления). Затем они постепенно распределяются:

- на финансовый результат в течение обозначенного периода – финансового года, когда будет производиться отчет (дебет 1 401 20 0000);

- либо на себестоимость продукции по итогам финансового года (дебет 1 109 60 000).

Порядок их списания определяется организацией. Их можно списывать:

- равномерно;

- пропорционально объему (продукции услуг, работ) того периода, в котором их планируется списывать.

Дополнительные условия организация имеет право устанавливать самостоятельно (п. 301, 302 Инструкции № 157н).

Счет для учета РБП

План счетов бухгалтерского учета, утвержденный Приказом Минфина РФ №94н от 31 октября 2000 года, предписывает использовать для проведения РБП по балансу счет №97, специально выделенный для отражения информации о затратах последующих отчетных периодов.

Кредит этого счета аккумулирует сведения о тратах, которые впоследствии будут постоянно попадать в дебет одного из счетов:

- 20 «Основное производство»;

- 26 «Общехозяйственные расходы»;

- 44 «Затраты на реализацию»;

- 91 «Прочие доходы и расходы».

Например, фирма закупила лицензионное программное обеспечение для ПК, срок службы которого – 7 лет. Значит, в течение этих 7 лет каждый месяц нужно списывать в расходы равные доли стоимости купленного ПО.

Дебет счета 97 несет информацию о понесенных затратах – тех средствах, которые уже были заплачены в данном отчетном периоде.

РБП: проводки

Чтобы учесть и списать расходы будущих периодов, нужно произвести следующие бухгалтерские проводки:

- дебет 97, кредит 51 «Расчетные счета» (или 60 «Расчеты с поставщиками и подрядчиками») – средства учтены в качестве расходов будущих периодов;

- дебет 20 (26, 44, 91), кредит 97 – списание части средств, относящихся к текущему периоду, в качестве доли расходов будущих периодов.

Пример расчета РБП для отражения в бухучете

ООО «Бригантина» в мае 2017 года приобрело годичный страховой полис на свое материальное имущество за 300 000 руб., уплаченных страховому агентству единовременно. Действие договора начинается 1 июня 2017 года и заканчивается 1 июня 2018 года. Бухгалтеру нужно будет сделать следующие отметки в отчетных документах:

- 1 июня 2017 года:

- дебет 76.1 «Расчеты с разными дебиторами и кредиторами», кредит 51 «Расчетный счет» – уплачено 300 000 руб. в качестве страховой премии;

- дебет 97, кредит 76.1 – 300 000 руб. признаны расходами будущих периодов.

- 30 июня 2017 года:дебет 20 (44, 91…), кредит 97 – 300 000 / 365 дней в году х 30 дней в июне = 24 657 руб., сумма списана как затраты на страхование по 2 кварталу.

- 30 сентября 2017 года:дебет 20 (44,91…), кредит 97 – 300 000 / 365 дней в году х (31 день в июле + 31 день в августе + 30 дней в сентябре) = 75 616 руб., сумма списана как затраты на страхование по 3 кварталу.

- 31 декабря 2017 года:дебет 20 (44,91…), кредит 97 – 300 000 / 365 дней в году х (31 день в октябре + 30 дней в ноябре + 31 день в декабре) = 75 616 руб., сумма списана как затраты на страхование по 4 кварталу.

- 31 марта 2018 года:дебет 20 (44,91…), кредит 97 – 300 000 / 365 дней в году х (31 день в январе + 28 дней в феврале + 31 день в марте) = 73 972 руб., сумма списана как затраты на страхование по 1 кварталу-2018.

- 31 мая 2018 года:дебет 20 (44,91…), кредит 97 – 300 000 / 365 дней в году х (30 дней в апреле + 31 день в мае) = 73 972 руб., сумма списана как затраты на страхование по 2 кварталу-2018.

Инвентаризация РБП

Раз в год бухгалтерия должна проводить сверку движения средств и остатков по счету 97 с первичной документацией, то есть выяснять, правильно ли отражается оборот счетов будущих периодов: сколько из них списано, а сколько еще осталось. Этот процесс называется инвентаризацией РБП. Ее проводят в рамках обычной ежегодной инвентаризации. Она оформляется специальным актом по форме № ИНВ-11, в котором должна быть отражена следующая информация:

- основание для проведения инвентаризации (приказ, распоряжение руководства);

- даты начала и окончания инвентаризации;

- дата составления акта;

- состав инвентаризационной комиссии;

- анализ каждого вида расходов (общая величина в данном отчетном периоде, списание в предыдущих периодах, остаток к списанию в будущих периодах);

- подпись материально ответственных лиц о наличии остатков средств (активов) в натуральном виде;

- подпись экономиста о правильности проведения расчетов.

Акт составляется в 2 экземплярах, один остается в инвентаризационной комиссии, второй передается руководству.

Налоговый учет расходов будущих периодов

Налоговый кодекс РФ отдельно не определяет учет РБП. Он устанавливает общее правило, по которому расходы имеют отношение к налогооблагаемой базе в том периоде, в котором они появляются по условиям заключаемых сделок.

Это значит, что списывать расходы на налоги нужно, руководствуясь документальными правилами, по которым был оформлен договор сделки. Если из них следует, что расходы распределены на несколько периодов, то для налогообложения они учитываются в течение всего указанного времени.

Например, организация заплатила за сертификацию продукции определенную сумму. В состав базы по налогам эта сумма вносится равными долями в течение всего срока действия сертификата.

К СВЕДЕНИЮ! Если из договора невозможно определить сроки, к которым следует относить расходы, организация должна сделать это в соответствии со своей учетной политикой.

РБП и спецрежимы

Не все предприниматели имеют дело с расходами будущих периодов. Так, чаще с ними сталкиваются плательщики ОСНО, а выбравшие «упрощенку», как правило, с ними не работают.

Если организация перешла на УСН с другого налогового режима, и у нее остались средства на счете 97, их нужно полностью списать в расходы и отразить в КУДиРе. Порядок их учета в сфере налогообложения может отличаться:

- если их фактически оплатили до того момента, как режим изменился на УСН, они не уменьшат налоговую базу, потому что уже не войдут в отчетный период как вычитаемые затраты;

- если данные расходы входят в ст. 346.16 НК РФ и понесены уже после перехода на УСН, они могут войти в налоговую базу в составе расходов, уменьшающих ее.

Упрощённая система налогообложения облегчает ведение бизнеса, но не освобождает от налогового контроля. Убытки в декларации вызывают пристальное внимание ФНС. Читайте, как перенести часть расходов на следующий период, чтобы не показывать убыток в налоговой декларации по УСН за 2020 год.

Чем грозит убыток в декларации по УСН

Обнаружив убытки в декларации по УСН, сотрудники камерального отдела ФНС запросят у компании или ИП пояснения о причинах (п. 3 ст. 88 НК РФ). На требование налоговиков нужно ответить в течение пяти рабочих дней. Если опоздать или представить недостоверные данные, руководителя компании вызовут лично ответить на вопросы.

Убыточные декларации по УСН в течение двух лет подряд могут стать причиной выездной проверки (Приказ ФНС России от 30.05.2007 № ММ-3-06/333@).

Кроме риска проверки, у бизнеса с убыточной отчётностью есть трудности при кредитовании или участии в тендерах. Банки и частные инвесторы отказываются давать деньги компаниям с такими финансовыми показателями. При проведении тендеров предоставление финотчётности и прибыльные декларации — ключевые требования, которые демонстрируют налоговую репутацию добросовестной компании.

Можно ли переносить расходы на будущие периоды по своему усмотрению

Один из вариантов избавления от убытков в декларации по УСН — перенос расходов на будущие периоды. Однако нельзя по своему усмотрению просто взять и отразить расходы в следующем налоговом периоде. Для этого надо тщательно проанализировать свои хозяйственные операции с точки зрения выполнения условий для их учёта.

Иногда бухгалтеры хитрят и «находят» документы за прошлый год уже после его окончания. Но расходы безопаснее учитывать в том периоде, к которому они относятся. Их можно отражать в текущем периоде, только когда не получается определить период совершения ошибки или когда ошибка привела к переплате налога (п. 1 ст. 54 НК РФ).

Обнаружив ошибку, бухгалтер должен оценить, как она повлияла на налоговую базу предыдущего периода — привела к переплате или недоплате налога на УСН. А затем, исходя из ситуации, — сдать уточнённую декларацию за прошлый период или отразить исправление в текущей декларации.

«Хитрость» не сработает, когда по итогам года уплачен минимальный налог, рассчитанный исходя из полученного дохода (п. 6 ст. 346.18 НК РФ). Обнаружив расходы, понесённые в прошлом году, но учтённые при расчете налога УСН в текущем году, налоговая исключит такие расходы из налогооблагаемой базы и доначислит налог.

Условия учёта расходов по УСН

Все расходные хозоперации плательщиков УСН можно разделить на пять групп:

- приобретение товаров для перепродажи;

- приобретение материалов и сырья для выполнения работ;

- приобретение услуг и работ сторонних подрядчиков (аренда помещений, оборудования);

- создание, покупка и ввод в эксплуатацию основных средств;

- приобретение оборудования, инструментов или прочего имущества дешевле 100 тыс. рублей.

При УСН принять расходы к учёту можно только после фактической оплаты (п. 2 ст. 346.17 НК РФ). Но это не всё. Чтобы налогоплательщик мог учесть расходы в налоговой базе, должны выполняться дополнительные условия, различные для каждой из перечисленных групп.

Приобретение товаров для перепродажи

Расходы налогоплательщика на товары, купленные для последующей перепродажи, учитывают только при совокупном выполнении следующих условий:

- Товары реализованы покупателю (пп. 2 п. 2 ст. 346.17 НК РФ). Продать их можно в том числе и с отсрочкой платежа, для учёта в расходах поступления денег ждать не нужно (п. 1 ст. 39 НК РФ, п. 1 ст. 223 ГК РФ, письмо Минфина РФ от 23.09.2019 № 03-11-11/73036).

- Товар оплачен поставщику (письмо ФНС России от 06.12.2010 № ШС-17-3/1908@).

- Затраты на приобретение товаров подтверждены первичными документами.

Как перенести расходы на будущий период

Договоритесь с поставщиком об отсрочке платежа до января следующего года. Ещё один вариант — зарезервировать товар и заплатить аванс, но отгрузить только после окончания налогового периода. Аванс в расходах не учитывается, но поможет зафиксировать стоимость или наличие приобретаемых изделий (письмо Минфина РФ от 20.05.2019 № 03-11-11/36060).

Приобретение материалов и сырья (МПЗ) для выполнения работ

Затраты на приобретение сырья и материалов учитывают в расходах на момент фактической оплаты или погашения задолженности другим законным способом, например, проведения зачёта взаимных однородных требований (пп. 1 п. 2 ст. 346.17 НК РФ, письмо Минфина РФ от 26.11.2019 № 03-11-11/91390).

В момент отражения затрат на МПЗ в учёте запасы необходимо оприходовать на склад. При этом фактическая дата использования МПЗ в производственном процессе не имеет значения (письмо Минфина РФ от 31.07.2013 № 03-11-11/30607).

Как перенести расходы на будущий период

Получите согласие поставщика на перенос поставки или отсрочку оплаты на начало следующего года.

Приобретение услуг и работ сторонних поставщиков

Услуги и работы сторонних поставщиков учитываются в расходах только после оплаты и подтверждения факта выполнения работ или оказания услуг (п. 2 ст. 346.16, п. 2 ст. 346.17 НК РФ). Выполнение работ подтверждает акт, составленный по правилам бухучёта, оказание услуги может подтвердить иной первичный документ (отчёт, счёт, инвойс и т.д.), если это закреплено в учётной политике или в договоре между сторонами (письмо Минфина РФ от 21.01.2019 № 07-04-09/2654).

Как перенести расходы на будущий период

Проверьте в договоре, чем подтверждается факт выполнения работ или оказания услуг. Согласуйте с исполнителем перенос на январь оплаты или даты выставления акта выполненных работ или иного документа, который подтверждает оказание услуги.

Расходы на создание, покупку и ввод в эксплуатацию основных средств

Основные средства (ОС) — используемое в производственном или управленческом процессе имущество, стоимость которого превышает 100 тыс. рублей и период полезного использования которого более одного года (п. 1 ст. 257 НК РФ).

Учесть расходы на создание, покупку или ввод в эксплуатацию ОС можно только после их полной оплаты и ввода в эксплуатацию. Если оплата неполная, учесть можно только часть расходов (письмо Минфина РФ от 28.08.2018 № 03-11-06/2/61172).

Ещё одно обязательное условие — расходы должны быть экономически обоснованы и направлены на получение дохода.

Если плательщик совмещает УСН с другим налоговым режимом и купил ОС, которые будут использоваться только в рамках другого режима, например ПСН, то включать затраты в состав расходов нельзя (п. 8 ст. 346.18 НК РФ, письмо Минфина РФ от 31.05.2018 № 03-11-11/37046).

Расходы на ОС списывают в течение календарного года равными долями на последнее число каждого оставшегося квартала и на конец года (п. 3 ст. 346.16, пп. 4 п. 2 ст. 346.17 НК РФ, письмо ФНС России от 27.02.2010 № 3-2-11/6@).

Например, если все условия для признания расходов выполнены в I квартале, расходы признают равными долями на 31 марта, 30 июня, 30 сентября и 31 декабря этого года. А если ввод в эксплуатацию произведён только в IV квартале — вся сумма затрат отнесётся на расходы 31 декабря.

Как перенести расходы на будущий период

Отложите на начало следующего года оплату или ввод в эксплуатацию объекта ОС. На случай претензий со стороны налоговиков подготовьте документальное обоснование причин, по которым ОС были введены в эксплуатацию позднее, чем приобретены. Такими причинами могут быть ремонт, отладка, технические недоработки при монтаже.

Соберите комиссию и составьте акт, в котором укажите причины, по которым объект не может использоваться в производственном процессе. Составьте перечень необходимых работ и график их выполнения. Введите ОС в эксплуатацию в новом году, после устранения причин, препятствующих их использованию в производстве. Важный нюанс — амортизацию на ОС можно начислять только после ввода в эксплуатацию.

Расходы на приобретение оборудования, инструментов или прочего имущества дешевле 100 тыс. рублей

Малоценное имущество — это инструменты, приспособления, инвентарь, приборы, лабораторное оборудование, спецодежда, средства индивидуальной и коллективной защиты и иное имущество, которое стоит менее 100 тыс. рублей и не являющееся амортизируемым.

Способ отражения стоимости малоценного имущества в расходах налогоплательщик закрепляет в учётной политике. Такое имущество можно полностью включить в расходы при передаче в эксплуатацию, а можно амортизировать, как в бухучёте (п. 2 ст. 254 НК РФ, письмо Минфина РФ от 06.03.2019 № 03-03-07/14527). В обоих случаях малоценное имущество должно быть полностью оплачено к моменту отражения его стоимости в расходах.

Как перенести расходы на будущий период

Отложите оплату или использование малоценного имущества на начало следующего года.

7 МИН

Как ИП сэкономить на УСН «доходы минус расходы»

Упрощённая система налогообложения (УСН, «упрощёнка») — самый популярный налоговый режим для малого бизнеса. Уже по названию понятно, что этот форма существенно упрощает жизнь предпринимателя. А на УСН «доходы минус расходы» можно ещё и экономить. Рассказываем как.

УСН подходит практически всем ИП. Один налог заменяет сразу три: на имущество, на прибыль и НДС. А отчитываться нужно всего раз в год.

УСН бывает двух видов. В первом объектом налогообложения выступают доходы ИП. Ставка в этом случае — 6 %. Во втором виде для расчёта используют разницу доходов и расходов. Процентная ставка налога — от 5 до 15 %. Точную цифру определяет региональное законодательство.

Первое, что должен просчитать предприниматель — выгодность налогового режима. Если расходы вашей компании превышают доходы на 60 %, то «доходы минус расходы» — идеальный вариант. Если же расходы ниже, то эта налоговая система невыгодна, лучше выбрать УСН «доходы» и платить 6 %.

Если ИП использует УСН «доходы минус расходы», сумма налога не может быть ниже 1 % от общей суммы доходов: это минимальная ставка. Даже если год был убыточным, выплачивать налог всё равно придётся.

Как рассчитать УСН «доходы минус расходы»

Для расчёта потребуются два показателя: доходы и расходы. Доходы — это поступления от предпринимательской деятельности.

Расходы должны соответствовать ряду условий, указанных в статье 346.16 Налогового кодекса РФ.

Они должны быть экономически обоснованы, то есть направлены на получение дохода в рамках видов деятельности бизнеса. Расходами не будут считаться покупка шубы для руководителя или мягкой игрушки для ребёнка сотрудника

Нужны документы, подтверждающие расходы: кассовый чек, платёжное поручение, накладная, акт выполненных работ и так далее

Расходы должны быть закрытыми: оплачено то, что вы получили в полной мере, предоплата за услугу или продукт расходом не считается

Как обосновать спорные расходы

Некоторые траты имеют спорный характер. К примеру, мобильный телефон мог быть куплен как для рабочих нужд, так и для личного пользования. В этом случае бухгалтеры рекомендуют прикладывать к отчёту о расходах пояснительную записку с подробным описанием, для чего и кем используется этот телефон, а также копию технического паспорта, где указана область использования. Не лишними будут выпущенный перед покупкой приказ (распоряжение) об использовании телефона и соглашение о передаче имущества сотруднику.

Не исключено, что налоговая служба не согласится с некоторыми расходами и пояснительные записки не смогут убедить сотрудников ФНС в правомерности трат. Сумма непризнанных расходов будет добавлена в налогооблагаемую базу, сумма доходов возрастёт, а значит, увеличится и сам налог.

Если налог не будет уплачен в нужное время, согласно п. 4 ст. 75 НК РФ , придётся платить пени 1/300 ставки рефинансирования ЦБ РФ за каждый день просрочки. Для ООО с 31 дня просрочки ставка увеличивается до 1/150. За неоплаченный итоговый налог предприятие получает штраф 20 % от суммы неуплаты ( ст. 122 НК РФ ). А если ФНС сочтёт, что просрочка была допущена умышленно, штраф вырастет до 40 %.

В случае неуплаты налоговая служба может выставить требование к счёту компании в банке либо взыскать задолженность через судебных приставов. Чтобы оспорить требования налоговой, нужно обратиться с иском в арбитражный суд.

Что может снизить сумму налога на УСН «доходы минус расходы»

Страховые взносы ![]()

ИП выплачивает фиксированные страховые взносы. На УСН «доходы минус расходы» они включаются в состав расходов и уменьшают налогооблагаемую базу. Важно выплачивать взносы до 31 декабря, когда кончается налоговый период. Если делать это ежеквартально, потом можно будет пересчитать годовой налог в сторону уменьшения и либо вернуть оставшиеся при перерасчёте деньги, либо оставить их в счёт дальнейших налоговых выплат.

Убытки ![]()

Если ранее компания терпела убытки, то можно уменьшить налогооблагаемую базу на их сумму. Прошлый год был убыточным — в следующем году вычитайте убыток из доходов. Специально доказывать эту строчку «расходов» не придётся, она отражается в книге учёта доходов и расходов (КУДиР) и в налоговой декларации. Но если текущий период снова прошёл без прибыли, учитывать прошлогодние убытки нельзя.

Личное имущество ![]()

Личное имущество также может помочь в экономии на «упрощёнке». В бухгалтерском учёте есть понятие «основные средства» — это материальные объекты стоимостью более 100 тысяч рублей с учётом издержек на приобретение, которые нужны компании для производства продукции, оказания услуг или управленческих нужд ( п. 1 ст. 257 НК РФ ). Если предприниматель использует такое имущество для своей работы, а не для последующей перепродажи, его можно учитывать в составе основных средств ИП.

К примеру, бизнесмен занимается интернет-торговлей. Компьютер нужен ему для предпринимательской деятельности, поэтому его учитывают в составе основных средств ИП. Игровая приставка, подключаемая к компьютеру, к таким средствам не относится.

Важно: если компьютер был куплен до того, как гражданин стал ИП, налоговая служба не признает его расходом предприятия.

Читайте также: