Промежуточный баланс при ликвидации ооо на усн

Опубликовано: 02.05.2024

Закрытие организации – процедура сложная и включает в себя сразу несколько обязательных этапов. Одним из них является составление промежуточного ликвидационного баланса. Без него закрыть предприятия в установленном законом порядке не получится.

Что такое промежуточный баланс

По своей сути промежуточный баланс – это своего рода отчет о финансовом состоянии закрывающегося предприятия, который составляется на тот момент, когда срок по предъявлению кредиторами требований о погашении задолженностей подошел к концу.

Иными словами, после составления и сдачи промежуточного баланса, контрагенты не могут предъявить претензии к организации на взыскание долговых обязательств, за исключением тех случаев, когда это происходит в судебном порядке.

Промежуточный баланс показывает все требования, которые предъявлялись к организации по части долгов в период процесса закрытия предприятия, а также отражает операции по их удовлетворению. Кроме того, в нем содержатся сведения об имущественных активах компании, которые позволяют сделать вывод о платежеспособности ООО для погашения оставшихся долговых обязательств.

Грамотное составление промежуточного баланса играет крайне большую роль. Оно позволяет оценить собственникам организации реальное положение финансовых дел, а также продумать методы реализации оставшегося имущества, если возникнет таковая потребность.

Кому нужен промежуточный баланс

Промежуточный ликвидационный баланс необходим всем юридическим лицам в период их закрытия, причем неважно, по какой причине: в добровольном ли порядке или в результате банкротства предприятия. Составляться он может как по инициативе собственников компании, так и по решению других заинтересованных сторон в судебном порядке (к примеру, налоговых органов, кредиторов и т.д.)

Сколько раз нужно составлять промежуточный баланс

В подавляющем большинстве случаев, промежуточный баланс составляется единожды и является одновременно окончательным ликвидационным, но иногда приходится делать его несколько раз. Например, в таких ситуациях, когда:

- выездная налоговая проверка обнаруживает в документации фирмы несоответствие некоторых сведений фактическому положению дел;

- ликвидация по каким-либо причинам затягивается и проходит дольше полагающегося по закону срока;

- кредиторы предъявляют должнику свои финансовые претензии после утверждения промежуточного баланса. Но это возможно только тогда, когда эти претензии признаны либо арбитражным судом, либо ликвидационной комиссией.

Кто должен заниматься составлением промежуточного баланса

Как правило, в организациях этим занимаются:

- сотрудники бухгалтерских, финансовых и экономических отделов;

- непосредственно руководитель предприятия при наличии необходимых навыков;

- ликвидатор;

- иные уполномоченные лица.

Если промежуточный ликвидационный баланс составляется в процессе процедуры банкротства юридического лица, то он обязательно должен быть утвержден конкурсным управляющим. В случаях обычного закрытия предприятия утверждать его должна ликвидационная комиссия.

После того, как промежуточный баланс будет составлен и утвержден, то есть все активы и пассивы закрывающегося предприятия учтены, необходимо окончательно погасить имеющиеся долговые обязательства. Затем, то имущество и финансы, которые останутся у компании могут спокойно распределяться между учредителями юридического лица, сообразно их долевому участию либо иным способом, прописанном в законодательстве или Уставе организации.

Как составлять промежуточный баланс: основные моменты

Ликвидационный промежуточный баланс выглядит в виде специальной таблицы, в ячейках которой отображаются активы и пассивы, а также точные суммы денежных средств и счета, на которых они содержатся.

Составлять промежуточный баланс можно как в электронном, так и в бумажном виде.

Если говорить тезисно, то промежуточный баланс должен обязательно включать в себя следующие подробные сведения:

- об активах и пассивах компании;

- о ее имуществе;

- о текущих кредиторских долгах;

- о существующих дебиторских долгах.

По финансовой части существует перечень пунктов, которые должны также обязательно присутствовать в промежуточном балансе:

- данные об уставном капитале – на момент закрытия он должен быть ровно таким, каким был указан в уставе юридического лица во время его постановки на государственный учет;

- информацию о займах и кредитах. Здесь должны быть указаны все кредиторы предъявившие свои финансовые претензии в течение двухмесячного срока с момента объявления о закрытии предприятия. Напротив каждого из них необходимо написать о том, какое решение принято по данному долгу, в частности, погашен он или кредитору отказано в его возмещении;

- все о заработной плате, в том числе премиях, компенсациях за отпуск, различных пособиях и материальной помощи, выплачиваемых сотрудникам;

- доходы. Здесь должна содержаться информация обо всех доходах, в том числе тех деньгах, на которые кредиторы не предъявили свои требования;

- внеоборотные средства и убытки.

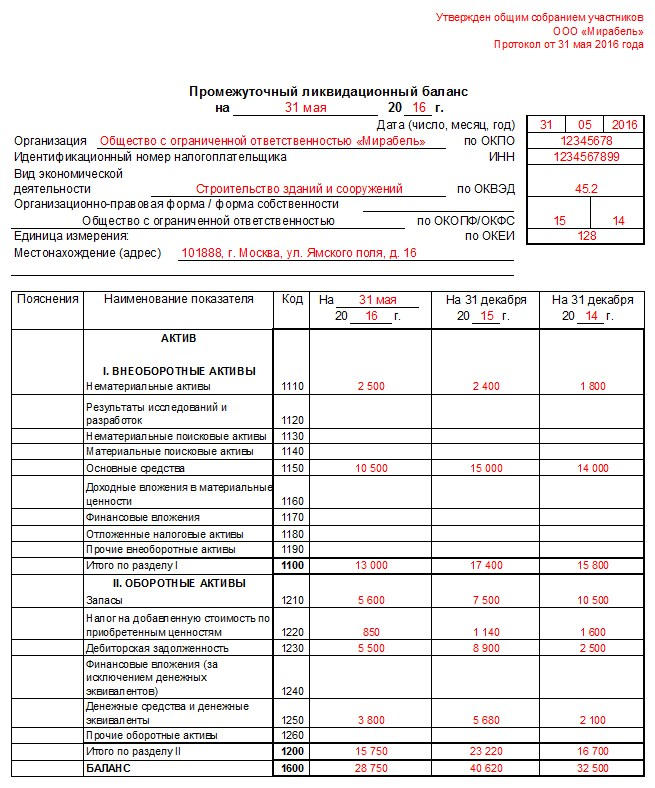

Пример составленного промежуточного ликвидационного баланса показан ниже:

Кроме того, в промежуточный баланс должны быть включены находящиеся в собственности предприятия сооружения и здания, транспортная техника и спецтехника, оборудование, объекты незавершенного строительства, а также другие имущественные материальные активы.

Передача промежуточного баланса в налоговую инстанцию

Сначала следует сказать о том, что данный вид баланса нужно подавать налоговикам не позднее трех дней с момента его утверждения. Перед тем как сдавать ликвидационный промежуточный баланс в налоговую службу, необходимо подготовить и приложить к нему несколько документов:

- акт по оценке имущества юридического лица;

- копию публикации в СМИ о закрытии предприятии;

- протокол собрания учредителей;

- уведомление об утверждение промежуточного баланса либо ликвидационной комиссией, либо конкурсным управляющим.

Хорошо, если промежуточный баланс будет сопровожден пояснительной запиской, которую можно написать в свободной форме с подробными комментариями по наиболее сложным пунктам.

По итогам изучения промежуточного баланса специалисты налоговой службы могут принять решение о проведении выездной проверки. На этой случай нужно обязательно подготовить учредительные документы и их копии, первичную бухгалтерскую документацию, все налоговые декларации за последние несколько отчетных периодов, а также производственные приказы и иные кадровые документы.

Если баланс имеет нулевые показатели, то, скорее всего никакой налоговой проверки не последует.

Подводя итог, можно сказать, что промежуточный ликвидационный баланс является важнейшим механизмом контроля за финансовым состоянием закрывающейся организации на завершающем этапе ее деятельности. Также он позволяет оценить величину задолженности предприятия перед различными кредиторами и его платежеспособность. В зависимости от выводов, которые следуют из данных, приведенных в промежуточном балансе, предприятие может либо переходить к последней стадии закрытия, либо начать реализацию имущества через открытые торги для погашения всех оставшихся долговых обязательств.

Если доходы сильно падают, долги растут и появляется убыток, то учредители часто решают закрыть свою компанию — ликвидировать ООО. Но сдать отчеты в налоговую и фонды все равно надо, а также надо подготовить ликвидационные балансы. Разберемся с составом отчетности и сроками для ее подготовки.

Что такое ликвидация ООО

Ликвидация — это процедура закрытия юрлица, при которой в ЕГРЮЛ вносят запись о том, что ООО прекращает свою работу и ликвидируется. После окончания процедуры правопреемники не получают активы и обязательства компании.

Ликвидация возможна в двух вариантах — добровольном и принудительном. Принудительная обычно проводится по судебному решению, вынесенному по инициативе одного из учредителей, налоговой или другого госоргана. Она может быть связана с нарушением закона, ошибками при регистрации, банкротством. Также налоговая может принудительно исключить ООО из ЕГРЮЛ без суда, если в реестре содержатся недостоверные сведения или компания по факту не ведет деятельность.

Добровольную учредители ООО проводят по своему решению — именно об этом виде процедуры мы поговорим подробнее.

Чтобы ликвидировать ООО в добровольном порядке, нужно:

- Провести общее собрание учредителей, принять решение о ликвидации.

- Назначить ответственных за процедуру — ликвидатора или комиссию.

- Сообщить в Федресурс, налоговую и кредиторам.

- Составить ликвидационные балансы.

- Подать сведения в ПФР.

- Рассчитаться по долгам ООО.

- Распределить между участниками ООО оставшееся имущество.

- Зарегистрировать ликвидацию в ИФНС.

Но в процессе выполнения этих пунктов ООО не должно забывать о своих стандартных обязанностях — платить зарплату и налоги, погашать долги перед контрагентами, а также сдавать отчетность. Подробнее про отчетность читайте дальше.

Сдавать ли отчеты при ликвидации ООО в 2020 году

Все отчеты, которые организация сдавала пока работала, нужно продолжать сдавать. Пока процесс идет, делайте все в стандартном порядке. А вот отчетность за последний период, в котором работала компания, представляется в особые сроки и с изменениями в порядке заполнения.

Во время процедуры ликвидации ООО надо сдавать отчеты в несколько контролирующих инстанций — ФНС, ФСС и ПФР. Они будут ждать бухотчетность, а также отчеты по налогам и сотрудникам.

Вот полный список отчетов, которые надо сдавать:

- Декларация по прибыли, УСН, ЕНВД или ЕСХН.

- 6-НДФЛ и 2-НДФЛ.

- Декларации и расчеты по другим налогам и сборам: налог на имущество, НДПИ, водный налог, НДС и пр.

- РСВ.

- Расчет 4-ФСС.

- Персотчетность за работников: СЗВ-М, СЗВ-СТАЖ, СЗВ-ТД, ДСВ-3, информационные сведения.

- Ликвидационные балансы.

- Отчетность в Росстат.

Штрафы за несвоевременное представление отчетов не обойдут стороной и ликвидирующихся юрлиц. Например, за налоговые декларации и РСВ сумма штрафа составит 5 % от неуплаченного налога за каждый месяц просрочки, но не меньше 1 000 рублей и не больше 30 %. Все полученные в процессе ликвидации штрафы прибавятся к обязательствам ООО, которые нужно погасить до закрытия.

Далее разберем порядок подготовки всех отчетов и правила сдачи ликвидационной отчетности в 2020 и 2021 году.

Кто подписывает отчеты при ликвидации ООО

Когда участники ООО решают ликвидировать компанию, они также решают, кому поручить руководство процедурой — назначают ликвидатора или ликвидационную комиссию. С момента назначения они получают все права и обязанности, связанные с деятельностью ООО: могут представительствовать в суде, подписывать доверенности и совершать иные юридически значимые действия.

Подписывать отчетность тоже будут ликвидаторы. Среди требований к бухгалтерскому балансу — обязательное наличие подписи руководителя. Так как с момента назначения ликвидатора он получает все полномочия по управлению ООО, то и баланс должен подписывать он (ст. 62, 63 ГК РФ).

Как сдать последнюю бухгалтерскую отчетность

Бухгалтерская отчетность одинакова для ООО на всех режимах налогообложения. Пока ликвидация идет, составлять и сдавать бухотчетность за прошедший год нужно в стандартном порядке. В пояснениях можно указать, что принято решение о скорой ликвидации.

Кроме того, понадобится дважды составить ликвидационный баланс. Первый будет промежуточным, второй — окончательным.

Промежуточный ликвидационный баланс

ПЛБ составляют после того, как комиссия определила состав имущества ООО и вышел срок для предъявления требований кредиторов. Специальная форма для ПЛБ не предусмотрена, его составляют по стандартной или упрощенной форме бухбаланса, но с соответствующей пометкой «Промежуточный ликвидационный баланс» (Письмо ФНС России от 07.08.2012 № СА-4-7/13101). Рекомендованные формы даны в Письме ФНС России от 25.11.2019 № ВД-4-1/24013@.

В приложениях к ПЛБ должна быть раскрыта информация об имуществе организации, требованиях кредиторов, результатах рассмотрения и перечне требований, которые удовлетворены по решению суда.

Ликвидационная комиссия передает ПЛБ на утверждение учредителям ООО, а затем направляет в регистрирующий орган уведомление по форме Р15016. Сам баланс сдавать никуда не нужно.

Окончательный ликвидационный баланс

После расчетов с кредиторами ликвидационная комиссия составляет окончательный ликвидационный баланс (ОЛБ). В целом порядок его подготовки аналогичен подготовке ПЛБ, но в нем отражается имущество, которое осталось после удовлетворения требований кредиторов.

После утверждения направьте ОЛБ в налоговый орган вместе с заявлением о ликвидации, документом об уплате пошлины и документом, подтверждающим сдачу сведений в ПФР (пп. б п. 1 ст. 21 Закона о госрегистрации юрлиц и ИП).

Последняя бухгалтерская отчетность

На основе ОЛБ и данных, полученных с даты его утверждения до даты ликвидации, нужно подготовить последнюю бухотчетность (ч. 3 ст. 17 Закона о бухгалтерском учете). Она составляется за неполный отчетный год — с 1 января до даты внесения в ЕГРЮЛ записи.

Срок сдачи этой отчетности законодательством не предусмотрен. Обычно ее подают в налоговую вместе с документами на регистрацию ликвидации.

Информацию о ликвидации организации также нужно представлять в ИАС «Общероссийская база вакансий “Работа в России”» (Постановление Правительства РФ от 12.04.2020 № 486).

Как сдать налоговую отчетность при ликвидации ООО

Ликвидируемая фирма должна сдавать все отчетные формы по налогам, которые сдавала в период своей обычной работы. Меняются только правила заполнения некоторых полей, отчетный период и дата сдачи.

Последний день для сдачи деклараций — день, предшествующий внесению в реестр записи о прекращении работы компании. Налоговый период зависит от периодичности сдачи декларации. Так, декларацию по УСН надо составить за период с 1 января до дня ликвидации. Если запись о ликвидации добавлена в реестр 26 ноября, то отчетным периодом будет 1 января — 25 ноября. Для квартальных и ежемесячных отчетов порядок определения отчетного периода практически аналогичный — с начала квартала или месяца до дня ликвидации (п. п. 2–3.4 ст. 55 НК РФ).

Если организация ликвидируется в начале года, то некоторые отчеты за текущий год нужно сдавать вместе с отчетами за предыдущие годы.

Декларация по налогу на прибыль (УСН, ЕНВД и пр.) при ликвидации

Доходные декларации при ликвидации заполняются практически в стандартном порядке. Из особенностей можно выделить поле «Налоговый период», в котором указывается код «50», и поле «Отчетный год», в котором указывается год ликвидации. Код формы реорганизации (ликвидации) — «0».

Декларация по ЕНВД сдается ежеквартально, поэтому коды периодов отличаются: 1 квартал — «51»; 2 квартал — «54», 3 квартал — «55», 4 квартал — «56».

Информация в декларации указывается за те периоды, которые закончились до даты ликвидации, и за налоговый период в целом.

Сдавать ее рекомендуется после того, как закончатся все облагаемые операции: продажа имущества, расчеты с кредиторами и пр. Напоминаем, что это нужно сделать до внесения сведений о ликвидации в ЕГРЮЛ (п. 1 ст. 346.19 НК РФ, п. 9 ст. 63 ГК РФ, Письмо ФНС России от 03.08.2006 № 02-6-10/55@).

Расчет 6-НДФЛ и справки 2-НДФЛ

Эти отчеты нужно представить после окончательных расчетов с работниками, учредителями и остальными физлицами, но не позже окончания ликвидации (п. 3.5 ст. 55 НК РФ, п. 9 ст. 63 ГК РФ, Письмо ФНС России от 30.03.2016 № БС-3-11/1355@). Сведения в них попадают с начала года до момента прекращения деятельности.

При ликвидации в 6-НДФЛ указывается код периода, в котором завершена процедура, — «51» для I квартала, «52» для полугодия, «53» для 9 месяцев и «90» для года.

Декларация по налогу на имущество и другим налогам

Сдают декларацию после того, как закончатся все облагаемые операции или объекты налогообложения. Например, при составлении декларации по налогу на имущество лучше подождать момента, когда облагаемый объект будет продан или передан участникам.

При ликвидации в годовой декларации указывается код налогового периода «50». В квартальной — «51» для I квартала, «52» для полугодия, «53» для 9 месяцев и «90» для года.

Отчетность по страховым взносам

РСВ и 4-ФСС тоже нужно сдавать при ликвидации. Их составляют после окончательного расчета с работниками, но вот дата окончания отчетного периода отличается.

Расчет по страховым взносам

РСВ нужно подготовить и сдать до составления промежуточного баланса. Расчет составляется за период с начала года до даты подачи (п. 3.5 ст. 55, п. 1 ст. 423, п. 15 ст. 431 НК РФ).

При ликвидации в РСВ указывается код отчетного периода — «51» для I квартала, «52» для полугодия, «53» для 9 месяцев и «90» для года. В поле с кодом формы организации проставьте «0».

Разница между суммой страховых взносов, подлежащей уплате в соответствии с РСВ, и суммой взносов, уплаченной с начала расчетного периода, подлежит уплате в течение 15 дней со дня подачи расчета.

С 2021 года сведения о среднесписочной численности сотрудников тоже указываются в составе РСВ, поэтому они будут отражены в последнем расчете по взносам (п. 2 ст. 1, ч. 2, 3 ст. 2 Федерального закона от 28.01.2020 № 5-ФЗ).

4-ФСС нужно подать в фонд до дня подачи в налоговую заявления о госрегистрации ликвидации ООО (п. п. 1, 4, 15 ст. 22.1 Закона N 125-ФЗ). Расчет составляется за период с начала расчетного периода по день представления расчета.

Рассчитанную сумму взносов на травматизм ООО должно уплатить в течение 15 календарных дней с момента сдачи формы.

Отчетность по персонифицированному учету

После увольнения всех работников и окончательного расчета с ними, нужно сдать по ним последнюю персонифицированную отчетность. На ее подготовку отводится месяц. Отсчет начинается со дня утверждения ПЛБ на общем собрании и заканчивается в день подачи документов для регистрации факта ликвидации.

Подготовьте для ПФР следующие документы:

- СЗВ-М — с начала месяца подачи до дня составления.

- СЗВ-СТАЖ — с начала года до дня составления.

- ДСВ-З — за период с начала квартала, в котором она подается, до даты составления, если в этом квартале вы перечисляли дополнительные взносы на накопительную пенсию работников.

- СЗВ-ТД — на всех уволенных работников. В 2020 году форму нужно сдать не позднее рабочего дня, следующего за днем издания приказа об увольнении.

- Индивидуальные сведения о работниках — на каждого работника нужно передать данные, указанные в пп. 1-8 ст. 6 Закона о персучете. Их можно сдать по форме АДВ-1, дополнив СНИЛСом и фамилией из свидетельства о рождении.

В отчетность по сотрудникам включается ликвидатор и все члены комиссии, так как они тоже относятся к застрахованным.

Если не передать в ФНС документы, подтверждающие направление вышеуказанных сведений в ПФР, то в регистрации ликвидации не откажут. Но в таком случае налоговая запросит эти сведения из фонда самостоятельно, в порядке межведомственного взаимодействия.

Статистическая отчетность

Отчеты в Росстат подаются до самого прекращения существования организации в стандартном порядке. Никаких специальных форм или особенностей подготовки отчетности в процессе ликвидации и после ее окончания законом не предусмотрено.

Как сдать отчетность при ликвидации через Экстерн

Экстерн — сервис для сдачи отчетности через интернет. Через него можно отчитаться в ФНС, ПФР, ФСС, Росстат, РПН и ФСРАР. Кроме того, доступна отправка электронных заявлений и писем.

Для начала работы достаточно регистрации в сервисе и выпущенной электронной подписи. Все новые пользователи могут бесплатно пользоваться Экстерном в течение трех месяцев в рамках акции «Тест-драйв». Это поможет познакомиться со всеми возможностями сервиса:

- автоматическое и своевременное обновление всех форм отчетов, деклараций, расчетов и заявлений;

- выгрузка отчетов из 1С;

- автоматическая проверка отчетов перед отправкой по утвержденным контрольным соотношениям;

- неограниченное количество выписок из ЕГРИП и ЕГРЮЛ;

- переписка и сверка с контролирующими органами;

- подробный индивидуальный график отчетности;

- автоматическое формирование платежек по данным деклараций и требований об уплате налогов.

Ответные документы от ФНС придут напрямую в систему, в налоговую за ними можно будет не ходить. Скачайте файлы на страничке документооборота и распечатайте.

Что это такое

Ликвидационный баланс – это бухгалтерский баланс, который составляется в процессе ликвидации ООО с целью определения фактического имущественного состояния дел ликвидируемого предприятия.

Ликвидационный баланс бывает промежуточным и окончательным.

Промежуточный ликвидационный баланс оформляется по истечении 2-х месяцев со дня публикации в «Вестнике государственной регистрации» извещения о ликвидации (если только ликвидационной комиссией не был установлен больший срок для предъявления требований со стороны кредиторов).

Предварительная подготовка данных и само составление промежуточного баланса из-за его определенной специфики обычно ложатся на плечи работников бухгалтерии. Хотя формально по закону эту процедуру должна выполнять ликвидационная комиссия.

Форма (бланк) промежуточного ликвидационного баланса

На 2021 год установленной формы промежуточного ликвидационного баланса для коммерческих организаций не установлено (кроме банков и бюджетных учреждений). Поэтому её необходимо разработать самостоятельно.

За основу обычно берут рекомендованную в таких случаях форму №1 «Бухгалтерский баланс».

Разработанный бланк промежуточного ликвидационного баланса вы можете бесплатно скачать по этой ссылке.

Порядок составления промежуточного ликвидационного баланса

Помимо финансовых показателей промежуточный ликвидационный баланс обязательно должен содержать:

1. Сведения о составе имущества организации

В промежуточный ликвидационный баланс необходимо включить (при наличии) данные об имуществе:

- Перечень машин, оборудования и других основных средств с указанием:

- инвентарного номера объекта;

- наименования объекта и его местонахождения;

- марки;

- года ввода в эксплуатацию;

- фактического износа;

- их остаточной стоимости.

- Перечень зданий и сооружений с указанием:

- инвентарного номера объекта;

- наименования объекта и его местонахождения;

- года ввода в эксплуатацию;

- фактического износа;

- их остаточной стоимости.

- Перечень объектов незавершенного капитального строительства и не установленного оборудования с указанием:

- наименования объекта и его местонахождения;

- года начала строительства;

- фактически выполненного объема;

- их балансовой стоимости.

- Перечень долгосрочных финансовых вложений с указанием:

- наименований долгосрочных финансовых вложений;

- их стоимости по активу баланса.

- Перечень нематериальных активов с указанием:

- наименований нематериальных активов;

- их стоимости по активу баланса.

- Перечень запасов, затрат, денежных средств и других финансовых запасов, затрат, денежных средств и других финансовых активов с указанием:

- производственных запасов;

- животных на выращивании и откорме;

- незавершенного производства;

- расходов будущих периодов;

- готовой продукции;

- товаров;

- НДС по приобретенным ценностям;

- прочих запасов и затрат;

- денежных средств;

- расчетов;

- прочих активов (в том числе указываются отгруженные товары).

- Расчеты с дебиторами:

- за товары, работы и услуги;

- по векселям полученным;

- с дочерними организациями;

- с бюджетом;

- с персоналом;

- по прочим операциям;

- с прочими дебиторами.

- Авансы, выданные поставщиками и подрядчиками.

- Краткосрочные финансовые вложения.

- Денежные средства:

- касса;

- расчетные счета;

- валютные счета.

2. Перечень требований, предъявленных кредиторами и результаты их рассмотрения

При заполнении перечня требований, предъявленных кредиторами указывается:

- наименование кредитора (в порядке очередности);

- сумма задолженности;

- решение об удовлетворении.

В отдельной графе необходимо отразить результаты рассмотрения требований кредиторов ликвидационной комиссией.

Примечание, вышеперечисленную информацию можно включить непосредственно в сам баланс, а можно оформить в виде приложения (скачать образец) составленного в произвольной форме (акт, протокол и т.д.).

При составлении промежуточного ликвидационного баланса обычно используются данные последнего бухгалтерского баланса, оформленного до принятия решения о ликвидации.

Промежуточный ликвидационный баланс может составляться неоднократно.

После составления промежуточного ликвидационного баланса

После того как промежуточный ликвидационный баланс составлен, его должны утвердить лица принявшие решение о ликвидации. Для этого им требуется оформить протокол (решение) об утверждении или проставить соответствующие отметки прямо на балансе.

Как только промежуточный баланс будет утвержден, в налоговую инспекцию необходимо предоставить:

- нотариально заверенное уведомление по форме Р15016;

- промежуточный ликвидационный баланс.

Помимо этого во многих ФНС дополнительно могут потребовать:

- протокол (решение) об утверждении промежуточного ликвидационного баланса;

- документы, подтверждающие публикацию в «Вестнике».

Образец заполнения промежуточного ликвидационного баланса

Ниже представлен пример заполнения промежуточного ликвидационного баланса:

«Клерк» Рубрика Ликвидация

Ликвидационный баланс при ликвидации ООО образца 2020 года представляет собой привычный всем бланк бухгалтерского баланса, но со специальными отметками и кодами. Порядок его заполнения зависит от того, промежуточный или окончательный ликвидационный баланс требуется сформировать. Кто составляет и кто вправе подписать и утвердить такой отчет? Нужна ли на нем печать или достаточно подписи? На эти и другие сопутствующие вопросы ответим в материале.

Два вида ликвидационных балансов

Краткая характеристика ликвидационных балансов:

Составляет такой баланс ликвидационная комиссия или ликвидатор. Законом определен набор сведений, отражаемых в промежуточном ликвидационном балансе:

Обязанность по составлению окончательного ликвидационного баланса и представлению его в налоговый орган также лежит на ликвидационной комиссии или ликвидаторе (п. 6 ст. 63 НК РФ).

Форма ликвидационного баланса

Образец ликвидационного баланса (заглавная часть):

Специальные коды

Может ли ликвидационный баланс быть нулевым

Можно также предположить, что в конце декабря все остатки по счетам стали нулевыми, а сдать ликвидационный баланс получилось в начале января. Тогда баланс можно считать нулевым, но это уникальный случай.

Часто баланс назвать нулевым трудно — остается непокрытый убыток или невостребованная кредиторская задолженность. Или же имеется нераспределенная прибыль, компенсируемая невзысканной дебиторской задолженностью, срок исковой давности по которой не истек и списать ее пока нельзя.

Делать полностью нулевой итоговый баланс — баланс после передачи имущества собственникам — бессмысленное занятие. Такой баланс не несет никакой информационной нагрузки и никому не нужен.Образец заполнения нулевого ликвидационного баланса

Бухгалтерский баланс (ликвидационный или обычный) включает показатели не только за последний отчетный период, но и данные за предыдущие два года (п. 10 ПБУ 4/99). Даже если на момент формирования ликвидационного баланса остатки по всем бухгалтерским счетам будут нулевыми, входящие остатки в большинстве случаев нулевыми быть не могут.

На какую дату составляется ликвидационный баланс

В любом случае дата составления ликвидационного баланса предшествует дате формирования окончательной (последней) отчетности компании.

- для промежуточного ликвидационного баланса — дата окончания сроков выявления кредиторов и завершения процедур по установлению фактического состояния имущества по результатам инвентаризации;

- для окончательного ликвидационного баланса — ближайшая дата после того, как будут удовлетворены требования кредиторов.

Кто подписывает баланс

В ситуации банкротства компании обязанности по подписанию и утверждению ликвидационного баланса возлагаются на конкурсного управляющего.

Кто утверждает ликвидационный баланс

Ликвидационный баланс согласуется с уполномоченным государственным органом в случаях, установленных законом.

Нужно ли ставить печать

- Бухотчетность считается составленной после подписания ее бумажного экземпляра руководителем компании (п. 8 ст. 13 закона «О бухгалтерском учете» от 06.12.2011, п. 17 ПБУ 4/99 «Бухгалтерская отчетность организации»). Об обязательном проставлении печати в этих нормативных документах ничего не сказано.

- В самой форме бухгалтерского баланса место для проставления печати не обозначено.

- Акционерные общества и ООО вправе (но не обязаны) иметь печать — сведения о наличии печати должны содержаться в уставе компании (пп. 2 и 6 закона от 06.04.2015 № 82-ФЗ).

Таким образом, компания вправе проставить в ликвидационном балансе печать, если она применяет ее в своей деятельности. Но и без печати этот отчет статуса официального документа не теряет, если подписан уполномоченным лицом.Как сдать ликвидационный баланс в налоговую

Документы, связанные с ликвидацией компании, передаются в налоговую инспекцию следующими способами:

При подаче в электронном виде образцы документов должны быть отсканированы (с учетом определенных технических требований) и заверены цифровой подписью ликвидатора либо нотариуса.

Отдельные вопросы составления промежуточного ликвидационного баланса

Вопрос: На основании каких документов составляется промежуточный ликвидационный баланс?

Ответ: Согласно п. 2 ст. 63 Гражданского кодекса РФ после окончания срока предъявления требований кредиторами ликвидационная комиссия составляет промежуточный ликвидационный баланс, который должен содержать:

•сведения о составе имущества ликвидируемого юридического лица;

•перечень требований, предъявленных кредиторами, и результаты их рассмотрения;

•перечень требований, удовлетворенных вступившим в законную силу решением суда, независимо от того, были ли такие требования приняты ликвидационной комиссией.

Согласно разъяснению, данному Постановлением Президиума ВАС РФ от 08.04.2014 № 18558/13 по делу № А78–7322/2011, в промежуточный ликвидационный баланс не включается непризнанная или оспариваемая кредиторская задолженность, которая является предметом судебных разбирательств.

Промежуточный ликвидационный баланс утверждается учредителями (участниками) юридического лица или органом, принявшим решение о ликвидации юридического лица.

Форма, по которой должен составляться промежуточный баланс, законодательством не установлена.

Анализ судебной практики свидетельствует, что промежуточный ликвидационный баланс организации должен формироваться в общем порядке и содержать все сведения, предусмотренные Приказом Минфина РФ от 06.07.1999 № 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)».

Вопрос: Уставный капитал показываем в нем или мы его на этот момент уже выплатили учредителям?

Ответ: Согласно п. 6 ПБУ 4/99 бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету.

Бухгалтерский баланс (в том числе промежуточный ликвидационный баланс) должен характеризовать финансовое положение организации по состоянию на отчетную дату (п. 18 ПБУ 4/99).

На момент утверждения промежуточного ликвидационного баланса уставной капитал в полном объеме указывается в соответствующей строке бухгалтерского баланса. До утверждения промежуточного баланса уставной капитал не расформировывается и не направляется на осуществление выплат учредителям общества или иным кредиторам.

Так, согласно п. 3 ст. 62 Гражданского кодекса РФ учредители (участники) юридического лица или орган, принявшие решение о ликвидации юридического лица, устанавливают порядок и сроки ликвидации в соответствии с законом.

В соответствии со ст. 63 Гражданского кодекса РФ ликвидационная комиссия опубликовывает в средствах массовой информации (в «Вестнике государственной регистрации») сообщение о его ликвидации и о порядке и сроке заявления требований его кредиторами. Этот срок не может быть менее двух месяцев с момента опубликования сообщения о ликвидации.

Ликвидационная комиссия принимает меры по выявлению кредиторов и получению дебиторской задолженности, а также уведомляет в письменной форме кредиторов о ликвидации юридического лица.

После окончания срока предъявления требований кредиторами ликвидационная комиссия составляет промежуточный ликвидационный баланс.

При этом общество осуществляет выплаты денежных сумм кредиторам ликвидируемого юридического лица (в том числе учредителям Общества) на основании данных промежуточного ликвидационного баланса в порядке, предусмотренном ст. 64 Гражданского кодекса РФ (п. 5 ст. 63 Гражданского кодекса РФ).

Если имеющиеся у ликвидируемого юридического лица (кроме учреждений) денежные средства недостаточны для удовлетворения требований кредиторов, ликвидационная комиссия осуществляет продажу имущества юридического лица, на которое в соответствии с законом допускается обращение взыскания, с торгов, за исключением объектов стоимостью не более ста тысяч рублей (согласно утвержденному промежуточному ликвидационному балансу), для продажи которых проведение торгов не требуется.

Согласно п. 8 ст. 63 Гражданского кодекса РФ оставшееся после удовлетворения требований кредиторов имущество юридического лица передается его учредителям (участникам), имеющим вещные права на это имущество или корпоративные права в отношении юридического лица, если иное не предусмотрено законом, иными правовыми актами или учредительным документом юридического лица. При наличии спора между учредителями (участниками) относительно того, кому следует передать вещь, она продается ликвидационной комиссией с торгов.

После завершения расчетов с кредиторами ликвидационная комиссия составляет ликвидационный баланс, который утверждается учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица (п. 6 ст. 63 гражданского кодекса РФ).

Вопрос: В какие сроки подается промежуточный ликвидационный баланс в ИФНС?

Ответ: Руководитель ликвидационной комиссии (ликвидатор) уведомляет регистрирующий орган о составлении промежуточного ликвидационного баланса. Уведомление должно быть направлено по форме № Р15001, утвержденной Приказом ФНС России от 25.01.2012 № ММВ-7–6/25@. Промежуточный ликвидационный баланс прилагается к уведомлению.

Уведомление не может быть представлено в регистрирующий орган ранее срока (п. 4 ст. 20 ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»):

•предъявления требований кредиторами (ст. 63 Гражданского кодекса РФ);

•вступления в законную силу решения суда или арбитражного суда по делу (иного судебного акта, которым завершается производство по делу), по которому судом или арбитражным судом принято к производству исковое заявление, содержащее требования к юридическому лицу, находящемуся в процессе ликвидации;

•окончания выездной налоговой проверки, оформления ее результатов (в том числе рассмотрения ее материалов) и вступления в силу итогового документа по результатам этой проверки в соответствии с законодательством РФ о налогах и сборах в случае ее проведения в отношении юридического лица, находящегося в процессе ликвидации.

По общему правилу (при отсутствии специальных оснований) уведомление об утверждении промежуточного ликвидационного баланса не может быть подано ранее двух месяцев с момента опубликования сообщения о ликвидации в «Вестнике государственной регистрации», если иной, более длительный срок, не предусмотрен порядком и сроками ликвидации, утвержденными решением участников о ликвидации юридического лица.

Вопрос: Организация, применяющая УСН, промежуточный баланс сдает по упрощенной форме?

Ответ: По общему правилу организация на УСН должна заполнять те же формы бухгалтерской отчетности, что и компании на ОСН.

Упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, вправе применять, если иное не установлено законом, следующие экономические субъекты:

•субъекты малого предпринимательства;

•организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28 сентября 2010 года № 244-ФЗ «Об инновационном центре «Сколково» (п. 4 ст. 6 ФЗ «О бухгалтерском учете»).

Исключения из общего правила предусмотрены п. 5 ст. 6 ФЗ «О бухгалтерском учете».

Применение упрощенной бухгалтерской отчетности должно быть предусмотрено в учетной политике (п. 4 ПБУ 1 /2008).

В состав упрощенной бухгалтерской отчетности включаются две формы:

•отчет о финансовых результатах (ОФР).

Оба документа составляются по упрощенным формам, утвержденным Приказом Минфина №66н (п.п. 6, 6.1 Приказа Минфина от 02.07.2010 № 66н, п. 27 Информации Минфина №ПЗ-3 /2016).

На основании изложенного выше можно сделать вывод о том, что субъекты малого предпринимательства, не поименованные в п. 5 ст. 6 ФЗ «О бухгалтерском учете», могут заполнять промежуточный ликвидационный баланс с использованием упрощенных форм, утвержденных законом.

АЛЕКСАНДРА МЕДВЕДЕВА, ЮРИСКОНСУЛЬТ ООО «ЦЕНТР ЮРИДИЧЕСКОЙ ЗАЩИТЫ ПРЕДПРИНИМАТЕЛЯ»

Источник публикации: информационный ежемесячник «Верное решение» выпуск № 12 (170) дата выхода от 26.12.2016.

Читайте также: