Продажа готовой продукции при усн

Опубликовано: 29.04.2024

“Заплати налоги и спи спокойно” - этот слоган из недалекого прошлого обретает новые смыслы. Наступают времена тотального контроля за предпринимателями, особенно в интернете. Налоги надо платить и точка. Сегодня расскажем об одной из самых популярных форм налогообложения для интернет-магазинов - УСН. Что такое упрощенка, как на нее перейти, заполнять декларации и не только - читайте в нашей статье.

Что такое упрощенная система налогообложения

УСН - один из специальных налоговых режимов. Есть еще основной - ОСН. На него встают автоматически при регистрации ИП или юридического лица. Но ОСН - это сложно и дорого. Поэтому все, кому можно, сразу же соскакивают с этого режима на один из специальных. В бизнесе формата “купи-продай” это обычно УСН.

При упрощенном налогообложении налоги платятся с выручки или прибыли. Для этого существует 2 отдельных формата. При постановке на УСН нужно выбрать тот, что подходит. Ставки там тоже разные.

Два формата упрощенки

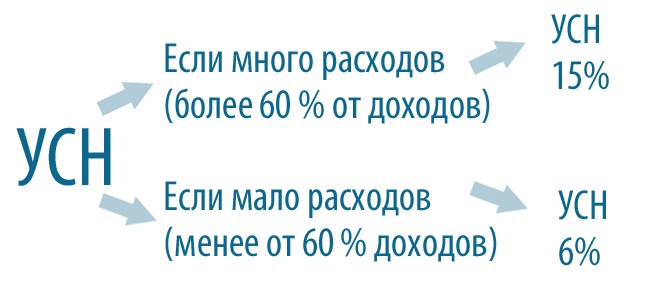

УСН “Доходы”

При этом режиме налогооблагаемой базой является валовая выручка. Ставка составляет 6 процентов. Приведем пример: за год вы заработали 1 миллион рублей. При ставке налога 6% придется заплатить государству 60 тысяч. Затраты (любые) при УСН “Доходы” не учитываются. Это тянет за собой существенный минус: если вы отработали в убыток, налог все равно придется заплатить. Поэтому для интернет-магазинов более интересен другой формат УСН - “Доходы минус расходы”

УСН “Доходы минус расходы”

Здесь налогооблагаемая база - ваша чистая прибыль после вычета всех затрат. Ставка - 15 процентов. Проиллюстрируем примером: вы продали опять на миллион, но потратили 700 тысяч на закупку товаров у поставщиков. Таким образом чистая прибыль составила 300 тысяч рублей. Налог берется именно с этой суммы - она будет налогооблагаемой базой. 15 процентов от 300 000 - 45 000 рублей. В данном случае это выгоднее, чем платить 6 процентов с выручки. Но так бывает не всегда.

Какую упрощенку выбрать: 6% от доходов или 15% от прибыли

Здесь все зависит от ваших затрат, торговой наценки и других факторов. Каждый случай нужно рассматривать отдельно. В примере выше наша чистая прибыль была 300 тысяч рублей при валовой выручке в один миллион. Если торговая наценка выше, прибыль была бы больше. Например, при большей торговой наценке прибыль может быть не 300, а например 500 тысяч, а налог - 75 000. Получается, что выгоднее применять ставку 6 процентов от выручки.

Как выбрать 6% от доходов или 15% от прибыли

Но есть нюанс: налогооблагаемую базу можно уменьшать не только на стоимость купленных товаров, а и на другие расходы, которых довольно много. Ниже мы расскажем об этом более подробно.

Некоторые тонкости

На самом деле ставки 6 и 15 процентов не такие уж и жесткие. Во-первых, региональные власти могут уменьшать ставку. При УСН “Доходы” она может быть снижена до 1 процента, а при “Доходы минус расходы” - до 5 вместо 15. Кроме того, на участников режима распространяется правило минимального налога. Если исчисленный за календарный год налог оказался меньше 1 процента, государству нужно заплатить 1 процент с суммы прибыли. Это страхует обе стороны: предприниматель не несет избыточную налоговую нагрузку, а государство получает гарантированные минимальные платежи в бюджет.

И еще. Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению (п. 4 ст. 346.20 НК РФ). Период действия этих налоговых каникул - по 2020 год, так что еще успеете. Возможно, налоговые каникулы продлят - разговоры об этом постоянно ведутся в правительственных кругах.

Кому можно применять упрощенку

Не всем. Для того, чтобы попасть под этот налоговый режим, нужно подходить под следующие критерии:

- количество сотрудников, официально зачисленных в штат, не должно превышать 100 человек. Если больше - разрешается применять только общий налоговый режим;

- ежегодный доход не должен превышать 150 миллионов рублей. Заработали на одну копейку больше, добро пожаловать в ОСН;

- остаточная стоимость компании не может быть больше 150 миллионов рублей;

- доля участия других организаций - не более 25 процентов (для юридических лиц);

- запрещено использовать упрощенную систему налогообложения компаниями, имеющими филиалы (тоже для юридических лиц).

Условия применения УСН

Когда можно переходить на УСН

А вот тут есть небольшая законодательная ловушка, в которую попало немало новоиспеченных предпринимателей. Дело в том, что встать на упрощенку можно в двух случаях:

- в течение месяца после регистрации ИП или ООО;

- с начала календарного года.

Как мы писали выше, по умолчанию все встают на общий налоговый режим. То есть, если ничего не делать, будете платить по полной. На подачу уведомления о переходе на УСН дается месяц с даты регистрации (п. 2 ст. 346.13 НК РФ). Если открывать ИП или юрлицо в налоговой, срок регистрации будет составлять 3 рабочих дня. А вот когда открываете компанию через МФЦ, срок может растянуться до 2 недель и даже больше. Поэтому при получении учредительных документов сразу проверяйте дату регистрации. Она указана в уведомлении и выписке из реестров ОГРН и ОГРНИП.

Срок отсчитывается не с даты получения документов на руки, а с даты регистрации. Если не перейти на упрощенку в течение месяца, придется ждать начала следующего года. А весь год вы обязаны уплачивать НДС, вести полную бухгалтерию (с фиксацией всех финансовых операций в учетных программах, хранением первичных документов, предоставлением бухгалтерской отчетности в Федеральную налоговую службу и так далее) и уплачивать кучу других налогов, например, на прибыль в размере 20 процентов.

Работать на ОСН даже полгода - непосильный груз для большинства предпринимателей. Известны случаи, когда бизнесмены закрывали вновь созданное ИП только потому, что не успели вовремя перейти на упрощенку или другой спецрежим. Это тоже морока, особенно если бизнес уже запущен и продажи идут. Нужно перезаключить все договора (поставщики, аренда), открыть новый расчетный счет в банке и прочее. В общем, запомните: встать на упрощенку можно в течение месяца после регистрации ИП или ООО.

Сроки и документы для перехода на УСН

Как перейти на упрощенную систему налогообложения

Вообще идеальный вариант - подавать бумаги о переходе вместе с пакетом документов на регистрацию ИП или ООО. Так вы освободите себя от лишних визитов в налоговую и будете уверены, что встанете на упрощенку. Но здесь тоже не без нюансов: подать документы можно только в налоговую, МФЦ этим не занимаются.

Итак, для перехода на упрощенную систему налогообложения нужно подать уведомление установленной формы - 26.2-1, форма КНД 1150001. Документ подается в двух экземплярах: один остается в ФНС, второй отдают на руки предпринимателю. Уведомление составляется на одной странице и содержит следующие данные:

- код налогового органа, в которое подается уведомление. Документ подается в налоговую по месту регистрации ИП или ООО, а не по месту ведения деятельности, как в случае, например, с ЕНВД;

- полное наименование организации или ФИО индивидуального предпринимателя;

- дата перехода на упрощенную систему налогообложения;

- доход за 9 месяцев предыдущего года, если вы переходите на упрощенку с другого налогового режима;

- объект налогообложения. Нужно поставить галочку напротив пунктов “Доходы” или “Доходы минус расходы”, в зависимости от того, что вы выбрали;

- фамилия, имя и отчество налогоплательщика или его представителя;

- номер телефона налогоплательщика;

- наименование документа, подтверждающего полномочия представителя;

- дату, подпись.

Подать уведомление можно и в электронном виде, вместе с документами на регистрацию ИП или юридического лица. Правда, для этого нужно завести личный кабинет и получить усиленную квалифицированную электронную подпись. Можно подавать уведомление через законного представителя, но тогда понадобится нотариально оформленная доверенность.

Достоинства и недостатки УСН

Достоинства:

- сумма налога зависит от прибыли. Если показываете убытки или прибыль небольшая, будете платить по минимуму;

- простота заполнения деклараций;

- не нужен бухгалтер. Все доходы и расходы ведутся в “Книге учета доходов и расходов”. Первичные документы для налоговой отчетности не требуются.

Недостатки:

- подходит не всем. Как мы уже говорили, крупные компании не могут использовать упрощенную налоговую систему;

- нужно уплачивать авансовые платежи.

На какие расходы можно уменьшить налогооблагаемую базу

При выборе объекта “Доходы минус расходы” налогооблагаемую базу можно и нужно уменьшать. Причем в расходы можно записывать не только средства, потраченные на закупку товара. Сюда можно включить практически любые траты, прямо связанные с бизнесом. Вот некоторые примеры:

- аренда помещения;

- корпоративная сотовая связь для сотрудников;

- средства, потраченные на рекламу и продвижение;

- покупка оборудования, контрольно-кассовой техники;

- оплата труда сотрудников, в том числе премии и иные выплаты;

- страхование работников, имущества и ответственности;

- проценты по кредитам, взятым на запуски или развитие бизнеса;

- прочие расходы.

Подытожим: налогооблагаемую базу при объекте “Доходы минус расходы” можно уменьшать почти на любые траты. Единственно условие - расходы нужно подтверждать документально. Так что храните все счета-фактуры, товарные накладные, акты выполненных работ и даже кассовые и товарные чеки. Без документов, подтверждающих расходы, налогооблагаемую базу не уменьшить. Полный перечень доходов, на которые можно уменьшить налогооблагаемую базу, содержится в статье 346.16 налогового кодекса РФ ”Порядок определения расходов”.

Добавим ложку дегтя: базу можно уменьшить на расходы, так или иначе связанные с получением прибыли. Не получится включить в декларацию расходы, например, на покупку питьевой воды в офис, туалетные принадлежности и подобные платежи. Однако многие предприниматели виртуозно выходят из положения. Например, аренда ресторана для новогоднего корпоратива может быть задекларирована как проведение семинара или конференции. Возьмите на заметку. Лучше вообще включить в декларацию все расходы. Не прокатит и не прокатит - не страшно. Это лучше, чем не задекларировать действительно важные платежи.

Как и когда подавать декларацию УСН

Декларировать доходы нужно ежегодно, не позднее 31 марта года, следующего за отчетным. А в течение текущего периода надо делать ежеквартальные авансовые платежи. Если переплатите - деньги можно будет зачесть для оплаты налогов в следующем отчетном периоде.

Декларация подается в установленной форме - КНД 1152017. Заполнить ее можно самостоятельно или обратившись в агентство, оказывающее такие услуги. Также можно воспользоваться онлайн-сервисами для заполнения деклараций УСН. Если работаете с облачной бухгалтерией, документ будет сформирован автоматически на основе первичных данных. Система сама оформит документ, подаст декларацию и даже заплатит налоги в ФНС.

Онлайн-сервис для заполнения декларации по УСН

Декларацию УСН можно подавать как в бумажном, так и в электронном виде.

УСН 2020: какие изменения ждут упрощенку в будущем году

Следующий год принесет несколько изменений для пользователей УСН:

- те, кто использует объект налогообложения “Доходы” не будут сдавать декларации. Данные о выручке поступят в ФНС через онлайн-кассы;

- изменятся лимиты использования. Применять УСН можно будет при доходе до 200 миллионов и штате сотрудников до 130 человек. Правда, ставки будут другими: если вы зарабатываете 150-200 миллионов и в компании трудятся 100-130 человек, ставки будут 20% (объект “Доходы минус расходы”) и 8% (объект “Доходы”);

- возможно, индивидуальным предпринимателям разрешат использовать налог на профессиональный доход. Сейчас его могут применять только самозанятые граждане, не оформленные в качестве ИП. Налог может “убить” упрощенку за счет низких ставок: 4% от дохода при работе с физическими лицами и 6% - с организациями.

Надеемся, статья оказалась полезной. Платите налоги и спите спокойно!

- Учет готовой продукции в целях применения УСН (Койфман Е.В., "Упрощенная бухгалтерия", N 5, май 2011 г.)

![+]()

![–]()

Порядок учета готовой продукции для целей бухгалтерского учета- Пример 1

- Пример 2

- Порядок учета расходов для целей налогового учета

Учет готовой продукции в целях применения УСН

Выпуск готовой продукции для организаций сферы материального производства является основным элементом предпринимательской деятельности. В свою очередь готовая продукция является частью материально-производственных запасов, предназначенных для продажи. В связи с этим учет готовой продукции имеет свои особенности.

Согласно п. 2 ПБУ 5/01 готовая продукция является частью материально-производственных запасов (МПЗ), предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством).

Например, если вы по договору с заказчиком берете на себя закупку комплектующих и сборку готового изделия, которое и передаете заказчику, то вы производите готовую продукцию.

Если вам платят по договору лишь за монтаж или сборку изделия либо за переработку сырья, которое вам не принадлежит, то, соответственно, вы реализуете не готовую продукцию, а передаете заказчику результаты работ или оказываете услуги по переработке сырья.

Даже в том случае, когда по договору с заказчиком вы передаете ему готовое изделие, но все работы по его сборке (монтажу) осуществляет сторонняя организация, вы будете реализовывать готовую продукцию. Иными словами, фактически у вас производства нет, а вот готовая продукция, как это ни странно, есть.

Порядок учета готовой продукции для целей бухгалтерского учета

При организации учета готовой продукции желательно опираться на положения Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина РФ от 28.12.2001 N 119н (далее - Методические указания).

Учет готовой продукции осуществляется в количественных и стоимостных показателях, исходя из физических свойств продукции (объем, вес, площадь, линейные единицы или поштучно). Учет ведут по наименованиям, с раздельным учетом по отличительным признакам (марки, артикулы, типоразмеры, модели, фасоны и т.д.).

Согласно п. 203 Методических указаний готовая продукция учитывается по фактическим затратам, связанным с ее изготовлением (по фактической производственной себестоимости).

Разрешается применять учетные цены, в качестве которых могут применяться (п. 204 Методических указаний):

- фактическая производственная себестоимость;

- другие виды цен.

Выбор конкретного варианта учетной цены принадлежит организации и отражается в учетной политике.

ООО "Аметист" производит ювелирные изделия и распределяет расходы пропорционально весу готовых изделий (без вставок). За февраль 2011 г. произведено 30 колец, 20 кулонов и 15 браслетов. Общий вес изделий составил 1800 г, покупная стоимость ювелирного сплава - 50 руб. за 1 г. Заработная плата мастера с начислениями - 60000 руб., прочие прямые затраты - 15000 руб. Незавершенного производства нет. В этом случае сокращенная стоимость всей продукции составит 165000 руб. = 1800 х 50 + 60000 + 15000. Сокращенная стоимость одного кулона весом 15 г составит 1375 руб. (165000 : 1800 х 15). Если есть вставка (из стекла, кристаллов Сваровски и т.п.), то ее стоимость следует включить в стоимость готовой продукции.

В учетной политике возможно указать, что заработная плата и прочие расходы распределяются лишь на готовую продукцию. Незавершенное производство (НЗП) учитывается по стоимости сырья и материалов.

Организации, перешедшие на УСН, освобождаются от обязанности ведения бухгалтерского учета (за исключением учета основных средств и нематериальных активов) (п. 3 ст. 4 Закона N 129-ФЗ "О бухгалтерском учете"). Однако, по мнению Минфина России, такие организации должны вести бухгалтерский учет в общеустановленном порядке (письма от 13.04.2009 N 07-05-08/156, от 20.04.2009 N 03-11-06/2/67, от 15.10.2009 N 03-11-09/349).

Индивидуальные предприниматели вести бухгалтерский учет не обязаны, а потому могут не формировать первичные учетные документы, связанные со складским учетом.

ООО "Ресурс" находится на УСН и занимается сборкой автотранспорта из узлов и агрегатов под заказ. В январе 2011 г. получены комплектующие для сборки 3 автокранов на шасси Урал-44202-41. Стоимость комплектующих составила 1200000 руб. за единицу; начисленная заработная плата производственных рабочих - 250000 руб. (в январе рабочим выплачен аванс в размере 100000 руб.); начисленные взносы, уплачиваемые в государственные фонды (пенсионный фонд, медицинского страхования, социального страхования) - 65000 руб.; стоимость прочих материалов - 15000 руб. Незавершенного производства на начало периода не было. Поставщикам в январе уплачено за комплектующие к двум кранам - 2832000 руб., в том числе НДС - 432000 руб. В феврале уплачено за третий комплект 1416000 руб., в том числе НДС - 216000 руб. Прочие материалы были оприходованы и оплачены в декабре 2010 года. В январе 2011 года получена предоплата от покупателя ООО "Транзит" в размере 30% от стоимости будущей поставки - 2000000 руб.

Согласно учетной политике ООО "Ресурс" административно-хозяйственные расходы общества списываются как расходы будущего периода.

Рассмотрим отражение в бухгалтерском учете расходов на производство готовой продукции (автокранов). Бухгалтерские проводки показаны по методу начисления (см. таблицу 1).

Таблица 1. Бухгалтерские проводки ООО "Ресурс" за январь 2011 года.

На дату получения комплектующих

Отгрузочные документы поставщика (товарная накладная по форме N ТОРГ-12), приходный ордер по форме N М-4

На дату передачи в производство

Учтены в затратах на изготовление автокранов, предназначенных для продажи, стоимость комплектующих

Учтены в затратах на изготовление автокранов, стоимость прочих материалов

На конец месяца

Начислена заработная плата

Расчетная ведомость за январь

Начислены взносы в государственные внебюджетные фонды

На дату приемки готовой продукции

Готовая продукция сдана на склад

Накладная на передачу готовой продукции в места хранения (форма N MX-18)

На дату оплаты поставщику за комплектующие

Перечислены средства поставщику

Платежное поручение, выписка банка

На дату выплаты аванса

Уплачен аванс за первую половину января

На дату банковской выписки

Получена предоплата от покупателя

Платежное поручение, выписка банка

* Стоимость комплектующих приведена с НДС, поскольку согласно п. 6 ПБУ 5/01 в стоимость МПЗ включаются невозмещаемые налоги.

Стоимость единицы готовой продукции (автокран), сформированная в учете, составляет 1526000 руб. = (4248000 + 15000 + 250000 + 65000) : 3.

Порядок учета расходов для целей налогового учета

При определении объекта налогообложения по единому налогу, уплачиваемому в связи с применением УСН, расходы по приобретению материалов принимаются при условии, что материалы оплачены и не связаны с моментом реализации готовой продукции покупателю.

В соответствии с пп. 5 п. 1 и п. 2 ст. 346.16 НК РФ "упрощенцы" с объектом налогообложения "доходы, уменьшенные на величину расходов", при определении объекта налогообложения уменьшают полученные доходы на материальные расходы, которые принимаются применительно к порядку, предусмотренному для исчисления налога на прибыль организаций в ст. 254 НК РФ.

Согласно пп.пп. 1 и 3 п. 1 ст. 254 НК РФ к материальным расходам относятся, в частности, расходы на приобретение сырья и (или) материалов, используемых в производстве товаров (выполнении работ, оказании услуг) и(или) образующих их основу либо являющихся необходимым компонентом при производстве товаров (выполнении работ, оказании услуг), а также расходы на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и другого имущества, не являющегося амортизируемым имуществом.

Расходами налогоплательщиков, применяющих упрощенную систему, признаются затраты после их фактической оплаты (п. 2 ст. 346.17 НК РФ).

Сложности с порядком учета расходов возникают в том случае, когда заранее неизвестно, как в дальнейшем будут использованы приобретенные материалы (сырье, комплектующие и т.п.):

- в производственной деятельности для изготовления готовой продукции;

- будут проданы без переработки (в качестве товара в розницу или оптом);

- будут использованы в деятельности, облагаемой ЕНВД.

Если заранее неизвестно, в какой деятельности будет применено сырье, то согласно письму Минфина РФ от 29.01.2010 N 03-11-06/2/11 в тот момент, когда будут выполнены все условия для включения стоимости материалов в расходы, можно отразить их полную стоимость в Книге учета доходов и расходов. Как указано в письме, "при передаче сырья (материалов) для предпринимательской деятельности, облагаемой единым налогом на вмененный доход, в графе 5 названной Книги следует отразить операцию уменьшения (сторно) расходов на стоимость данного сырья (материалов) по состоянию на дату его приобретения и оплаты".

Представляется, что аналогичный подход возможно применить и в случае, когда материалы без переработки продаются в рамках УСН, например оптом.

Следует отметить, что финансисты в письме N 03-11-06/2/11 дополнительно указали, что "при необходимости в этом случае следует уточнить размер налога (авансовых платежей по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения, за соответствующий налоговый (отчетный) период". Необходимость уточнения возникает, если оплата материалов и их передача для использования в деятельности, облагаемой ЕНВД, произошли в разных периодах. Например, материалы оприходованы и оплачены в первом квартале, а часть материалов продана без обработки во втором квартале. Для целей налогообложения расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, учитываются по мере реализации данных товаров (пп. 2 п. 2 ст. 346.17 НК РФ), то есть во втором квартале.

В отличие от бухгалтерского учета, где "упрощенцы" учитывают НДС в стоимости МПЗ, в налоговом учете НДС учитывается в качестве отдельной статьи затрат (пп. 8 п. 1 ст. 346.16 НК РФ). В Книге учета доходов и расходов "входной" налог предполагается показывать отдельной строкой в периоде признания затрат (то есть в момент оприходования оплаченных материальных расходов).

В то же время, перечисляя аванс поставщику (плательщику НДС), "упрощенец" не вправе включить в расходы суммы НДС по перечисленному авансу, поскольку согласно пп. 8 п. 1 ст. 346.16 НК РФ "упрощенец" уменьшает полученные доходы на суммы налога на добавленную стоимость по оплаченным товарам (работам, услугам), приобретенным налогоплательщиком и подлежащим включению в состав расходов. Следовательно, учесть НДС в расходах по приобретенным сырью и материалам возможно лишь при соблюдении условий об оприходовании и оплате.

Отметим еще некоторые нюансы, которые были разъяснены финансистами в письме от 27.10.2010 N 03-11-11/284. Затраты, связанные с приобретением сырья и материалов, учитываются в составе расходов в момент их фактической оплаты, в силу этого в Книге учета доходов и расходов отражаются реквизиты соответствующего платежного поручения. В письме указано, что при УСН для целей налогообложения не возникает обязанности по ведению первичных документов по учету списания сырья и материалов в производство. Видимо, такой подход связан с тем, что списание материалов в производство не отражается в налоговом учете при УСН.

При УСН нет понятий "прямые" и "косвенные" расходы. Все расходы, кроме стоимости покупных товаров, признаются сразу после оплаты (п. 2 ст. 346.17 НК РФ). Поскольку несписанными могут оказаться только неоплаченные расходы, то ни о каком незавершенном производстве говорить не приходится. Таким образом, данные бухгалтерского и налогового учета совпадут лишь в том случае, если на конец месяца не осталось:

1) неоплаченных расходов (не включенных в налоговую базу);

2) незавершенной производством продукции;

3) готовой, но не реализованной продукции.

Рассмотрим отражение в налоговом учете операций, приведенных в примере 2 (см. таблицу 2).

Таблица 2. Книга учета доходов и расходов ООО "Ресурс" за январь 2011 года (фрагмент).

Иногда складывается впечатление, что в нашей стране мы ничего не производим, только торгуем. Супермаркеты, торговые центры, магазины, магазинчики, палатки и ларечки заполонили города. Так и хочется воскликнуть: производство, где ты, ау!

Но бухгалтеру не приходится выбирать себе работу. Есть торговля, а значит, ее нужды нужно качественно обслуживать. Большая часть небольших торговых предприятий работает на УСН. Поэтому в данной статье мы разберемся с бухгалтерским и налоговым учетом в ситуации, когда организация работает на УСН. Итак, купили товар, затем продали товар на УСН. Что делать с этим бухгалтеру?

Содержание статьи:

1. Что такое товары

2. Фактическая себестоимость товаров

3. Поступление товаров на УСН

4. Продали товар на УСН

5. Когда списывать товары на УСН на расходы

6. Как включать в расходы НДС по товарам на упрощенке

7. Покупка и реализация товара — проводки на примере

8. Продолжаем пример – закупаем вторую партию

9. Заканчиваем пример – налоговый учет на УСН

10. Проводки по реализации товаров в 1С

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Что такое товары

Товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенные для продажи (п.2 ПБУ 5/01). Т.е. в отличие от других товарно-материальных ценностей, товары проходят через торговую фирму «транзитом», в неизменном виде. Сделали на них наценку, и товары пошли дальше.

Отметим, что материально-производственные запасы – это не только материалы, но и товары, готовая продукция.

Бухгалтерский учет товаров опирается на:

- — Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утвержденное приказом Минфина РФ от 19.06.2001 г. № 44н;

- — Методические указания по бухгалтерскому учету материально-производственных запасов», утвержденные приказом Минфина РФ от 28.12.2001 г. № 119н.

Налоговый учет товаров на УСН опирается на главу 26.2 Налогового кодекса.

2. Фактическая себестоимость товаров

В бухгалтерском учете в фактическую себестоимость товаров, приобретенных за плату, согласно ПБУ 5/01 включают все затраты на их приобретение, а именно:

- суммы, уплачиваемые поставщику (продавцу),

- за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов,

- таможенные пошлины,

- невозмещаемые налоги,

- комиссионные вознаграждения, уплачиваемые посредническим организациям,

- стоимость услуг товарных бирж,

- плата за транспортировку, хранение и доставку, включая расходы по страхованию, затраты по содержанию заготовительно-складского подразделения организации,

- затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях (подработка, сортировка, фасовка и улучшение технических характеристик)

Не включаются в фактические затраты на приобретение товаров общехозяйственные или иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением товаров.

К невозмещаемым налогам в нашей ситуации относится и «входной» НДС, т.е. в отличие от организаций на общей системе налогообложения, на УСН товары в бухгалтерском учете приходуются по сумме, включающей НДС. Ниже на практическом примере это видно.

В отличие от материалов, для товаров есть свое правило. В торговых организациях затраты по заготовке и доставке товаров до центральных складов (баз) могут не включаться в фактическую себестоимость товаров, а учитываться отдельно, как расходы на продажу на счете 44 (п.13 ПБУ 5/01).

Обратите внимание, что в налоговом учете на УСН в фактическую себестоимость товаров включаются только затраты на приобретение их у поставщика. Все остальные расходы, даже если они непосредственно связаны с приобретением материалов, учитываются как отдельные виды расходов, по своим правилам.

Например, транспортные услуги по доставке товаров отражаются в составе расходов в налоговом учете на УСН после того, как они фактически оказаны и оплачены.

3. Поступление товаров на УСН

Перед тем, как перейти к особенностям налогового учета на УСН, посмотрим особенности по проводкам в ситуациях, когда купили и продали товар на УСН.

Поступивший от поставщика товар приходуется на счет 41 «Товары», который предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи.

Дебет 41 – Кредит 60-1 – поступление товаров на УСН

Эта проводка делается на основании товарной накладной (ТОРГ-12) на всю сумму, включая НДС. Отдельно он не выделяется.

Если есть другие затраты, связанные с приобретением товаров, то проводка по их отражению будет та же самая, т.е. себестоимость товаров будет увеличиваться:

Дебет 41 – Кредит 60-1 – отражены расходы за консультационные, информационные услуги, комиссионные вознаграждение, транспортировка, страхование и т.п.

Однако вашей учетной политикой расходы на доставку товаров могут учитываться как расходы на продажу:

Дебет 44 – Кредит 60 (10,70,69)

4. Продали товар на УСН

Когда мы продали товар на УСН (т.е. право собственности на товар перешло к нашему покупателю), в бухгалтерском учете будут сделаны такие проводки:

Дебет 62-1 – Кредит 90-1 – отражена выручка от продажи товаров

Дебет 90-2 – Кредит 41 – списана себестоимость проданных товаров

НДС при реализации не начисляется (п. 2,3 ст.346.11 НК), т.к. организации на УСН налогоплательщиками НДС не являются (за исключением некоторых ситуаций).

Если в учете у нас все продаваемые товары приобретались по одной закупочной цене, то все просто. Именно она фигурирует в последней проводке. Но цены на товары все время меняются. И если у нас есть несколько партий, каждая из которых приобреталась по своей цене, то нужно использовать один из методов списания расходов на товары, который вы закрепите в учетной политике:

— по средней себестоимости: определяется по каждому виду товаров делением общей себестоимости на реализованное количество;

— метод ФИФО: товары, которые реализуются первыми, оцениваются по стоимости первых приобретений с учетом остатков на начало периода.

— по стоимости единицы: у каждого товара своя себестоимость.

5. Когда списывать товары на УСН на расходы

Итак, с бухгалтерским учетом мы разобрались. Теперь узнаем, как списывать расходы на товары на УСН в налоговом учете.

Для начала вспомним, что можно учесть в составе расходов на УСН и на каком основании:

- — стоимость самих покупных товаров (пп.23 п.1 ст.346.16);

- — сумму «входного» НДС, который уплачен при приобретении товаров у поставщика (пп.8 п.1 ст.346.16).

Эти суммы учитываются в составе расходов в КУДиР отдельными строками.

Под стоимостью покупных товаров понимают цену их приобретения – это сумма, уплаченная продавцу.

Когда поступили товары на УСН, могут возникнуть и другие расходы, например, по доставке покупных товаров. Учет расходов на доставку зависит от оформления договора на приобретение товаров:

- Стоимость доставки уже включена в цену покупных товаров (по условиям договора продавец производит доставку за свой счет) – стоимость такой доставки будет списана на расходы только тогда, когда в расходах будет учтена стоимость приобретенных товаров (пп.2 п.2 ст.346.17 НК).

- Расходы по доставке в договоре выделены отдельно – после их оплаты стоимость можно сразу учесть в расходах по соответствующей статье затрат. Это же касается и расходов на доставку транспортом самой организации-покупателя (пп.23 п.1 ст.346.16, п.2 ст.346.17 НК).

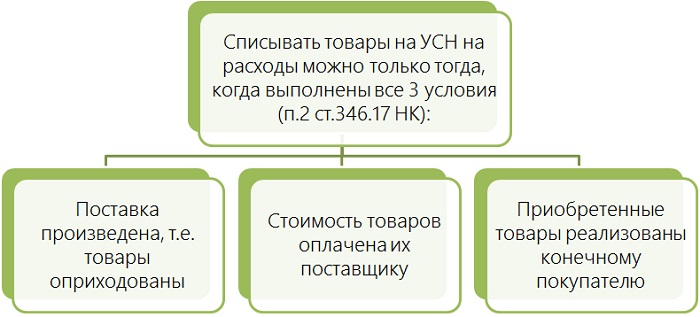

Списывать товары на УСН на расходы можно только тогда, когда выполнены все 3 условия (п.2 ст.346.17 НК):

- Поставка произведена, т.е. товары оприходованы.

- Стоимость товаров оплачена их поставщику.

- Приобретенные товары реализованы конечному покупателю.

Оплата реализованных товаров покупателем роли не играет.

6. Как включать в расходы НДС по товарам на упрощенке

Если ваши поставщики и подрядчики являются плательщиками НДС, то при продаже вам своих товаров их обязанностью будет начисление и уплата НДС. Т.е. вы получаете товары по стоимости вместе с НДС (10% или 18%). Добросовестный поставщик выпишет вам не только накладную, но и счет-фактуру. Или не выпишет, если в договоре вы договорились о невыставлении счетов-фактур.

Но как уже было сказано выше, сумма «входного» НДС по товарам на упрощенке является отдельным, самостоятельным видом расходов. Поэтому и записывается в книгу учета отдельной строкой.

Но тогда в какой момент эти расходы можно признать? Как минимум, чтобы включить НДС в расходы, необходимо оплатить товары поставщику и оприходовать их. А на вопрос, можно после выполнения этих двух условий сразу включить НДС в расходы, или нужно ждать реализации товаров (т.е. момента, когда расходы по товарам будут списываться), четкого ответа НК не дает.

Официальная позиция Минфина (письма от 24.09.2012г. №03-11-06/2/128, от 17.02.2014 г. №03-11-09/6275) такова: НДС по товарам относится на расходы не раньше момента, когда в расходы пойдут сами товары. Несмотря на то, что это отдельный вид расходов. Как правило, товары покупателям отгружаются по партиям, а значит, надо будет каждый раз считать, какую сумму НДС относить на расходы.

Т.е. для включения НДС по товарам на упрощенке в расходы условия те же самые, что и для товаров, напомню вам их:

- Поставка произведена, т.е. товары оприходованы.

- Стоимость товаров оплачена их поставщику.

- Приобретенные товары реализованы конечному покупателю.

Теперь рассмотрим один большой пример, в ходе которого проиллюстрируем все, о чем говорилось выше.

7. Покупка и реализация товара — проводки на примере

ООО «Уютный дом» находится на УСН с объектом налогообложения «доходы – расходы» и занимается оптовой торговлей бытовой техникой. В учетной политике для целей бухгалтерского учета предусмотрено, что расходы на доставку до склада включаются в фактическую себестоимость товаров, а списание товаров производится методом по средней себестоимости.

15 февраля 2016 года организация закупила у ООО «Техносила» партию утюгов (10 штук) на сумму 35 400 руб. (в том числе НДС 5 400 руб.).

Доставка товаров произведена ИП Кругловым К.К., стоимость доставки 1000 руб., без НДС (транспортная накладная №20 от 15 февраля 2016 года, платежное поручение на оплату №101 от 17 февраля 2016 года).

Утюги оприходованы 15 февраля 2016 года, накладная поставщика №150 от 15 февраля 2016 года, счет-фактура №120 от 15 февраля 2016 года. Оплата ООО «Техносила» произведена 05 марта 2016 года, платежное поручение №123 от 05 марта 2016 года.

Составим бухгалтерские проводки:

Дебет 41 — Кредит 60-1 – на сумму 35400 руб. – оприходованы товары

Дебет 41 – Кредит 60-1 – на сумму 1000 руб. – расходы на доставку включены в стоимость закупленных товаров

Себестоимость закупленной партии -36 400 руб.

Дебет 60-1 – Кредит 51 — на сумму 1000 руб. – оплачены с расчетного счета расходы на доставку

Дебет 60-1 – Кредит 51 — на сумму 35400 руб. – оплачены с расчетного счета товары поставщику

В налоговом учете можно включить в расходы стоимость доставки на 17 февраля (услуга оказана и оплачена) в сумме 1000 руб.

8. Продолжаем пример – закупаем вторую партию

10 марта 2016 года ООО «Уютный дом» закупило у ООО «Техносила» еще одну партию таких же утюгов (15 штук), при этом в цену покупных товаров включена стоимость их доставки.

Товары оприходованы 10 марта, накладная №200 от 10 марта 2016 года, счет-фактура №180 от 10 марта 2016 года. Оплата партии произведена 20 марта 2016 года в сумме 58410 руб. (в том числе НДС 8910 руб.) платежным поручением № 132 от 20 марта 2016 года.

Составим бухгалтерские проводки:

Дебет 41 — Кредит 60-1 – на сумму 58 410 руб. – оприходованы товары

Дебет 60-1 – Кредит 51 — на сумму 58 410 руб. – оплачены с расчетного счета товары поставщику

В налоговом учете расходов пока не возникает.

5 апреля 2016 года ООО «Уютный дом» реализовало партию утюгов ООО «Хозяюшка» в количестве 20 штук на общую сумму 100 000 руб., покупателю выдана накладная №45 от 05.04.2016. Оплата от покупателя поступила 10 апреля.

В бухгалтерском учете после отгрузки мы отразим доходы и расходы. Списание стоимости товаров на расходы производится в бухгалтерском учете по средней себестоимости. Рассчитаем себестоимость проданных товаров:

СС(прод.) = (36 400 + 58 410) / (10 + 15) * 20 штук = 75 848 руб.

Бухгалтерские проводки на 5 апреля:

Дебет 62-1 – Кредит 90-1 – на сумму 100 000 руб. – отражена выручка от продажи утюгов

Дебет 90-2 – Кредит 41 – на сумму 75 848 руб. – списана себестоимость проданных товаров

Дебет 51 – Кредит 62-1 — на сумму 100 000 руб. – получена оплата от покупателя за отгруженные утюги

9. Заканчиваем пример – налоговый учет на УСН

Теперь давайте смотреть налоговый учет. Расходы отражаются только тогда, когда мы продали товары на УСН, т.е. на дату отгрузки – 5 апреля. В какой сумме? На УСН применяется метод ФИФО и ведется партионный учет.

Отгружено 20 утюгов, из них:

10 утюгов из первой по времени приобретения партии на 30 000 руб. + относящийся к ним НДС в сумме 5 400 руб. (напомню, что доставка в налоговом учете на расходы уже списана).

10 утюгов из второй по времени приобретения партии на 33 000 руб. + относящийся к ним НДС в сумме 5 940 руб. (58410 / 15 штук * 10 штук, и далее из этой суммы вычленяем НДС и стоимость самих товаров)

Итого на 5 апреля мы учтем в расходах (в КУДиР будет 4 строки – по товарам из двух партий отдельно и относящийся к каждой из них НДС отдельно):

— п/п №123 от 05.03.2016 года, приходная накладная №150 от 15.02.2016 года, расходная накладная №54 от 05.04.2016 года – Учтена в расходах стоимость реализованного товара – 30000 руб.

— п/п №123 от 05.03.2016 года, счет-фактура №120 от 15.02.2016 года, расходная накладная №54 от 05.04.2016 года — Учтена в расходах сумма «входного» НДС по реализованным товарам – 5400 руб.

— п/п № 135 от 20.03.2016 года, приходная накладная №200 от 10.03.2016 года, расходная накладная №54 от 05.04.2016 года – Учтена в расходах стоимость реализованного товара – 33000 руб.

— п/п № 132 от 30.03.2016 года, счет-фактура №180 от 10.03.2016 года, расходная накладная №54 от 05.04.2016 года — Учтена в расходах сумма «входного» НДС по реализованным товарам – 5940 руб.

Как видно из примера, стоимость товаров, списанных на расходы, в налоговом и бухгалтерском учете на УСН может не совпадать. Я специально для этого выбрала разные методы списания товаров на расходы.

А доход в налоговом учете будет отражен только на дату получения денег от покупателя – 10 апреля.

10. Проводки по реализации товаров в 1С

Для тех, кто ведет учет в программе 1С: Бухгалтерия – смотрите, какие делаются проводки по реализации товаров в 1С на УСН в видео-формате.

Какие проблемные вопросы встретились вам по учету расходов на товары на УСН? Задавайте их в комментариях!

В прошлый раз мы рассказали о том, какие шаги нужно совершить, чтобы начать правильно вести вести учет товаров, если вы сменили вмененку на упрощенку. Теперь переходим на следующий уровень — проверяем бухгалтерский и налоговый учет товаров и материалов. Предприниматели могут не вести бухучет по закону, но должны учитывать свои доходы и в отдельных случаях расходы. А вот налоговый учет нужно вести и ИП и организациям.

Учет доходов от реализации товаров, приобретенных для продажи

Все налогоплательщики, применяющие упрощенную систему налогообложения, ведут учет доходов кассовым методом , т.е. учитывают доходы на дату их поступления (п. 1 ст. 346.17).

В силу данной нормы все денежные средства, поступившие в период применения ЕНВД, в налоговой базе «упрощенного» налога не учитываются . Это касается и авансов, полученных до перехода, которые вы закрыли (или закроете) поставкой товара уже на УСН. Поэтому не надо включать в доходы по «упрощенному» налогу оплату за товары, которые вы поставили на ЕНВД, если она поступила после перехода (п. 1 ст. 39, п. 1 ст. 346.17 НК РФ).

И надо включать в доходы оплату за товары, если, и оплата, и продажа состоялись на УСН (Письмо ФНС России № СД-4-3/19053@ от 20.11.2020). Для наглядности приведем порядок учета доходов переходного периода в Таблице 1.

Таблица 1. Учет доходов — переход с ЕНВД на УСН

Все вышесказанное о доходах справедливо для объектов налогообложения УСН: «доходы» и «доходы-расходы».

Напомним, что на «доходной» УСН никакие расходы не учитываются, в т.ч. материальные расходы и расходы на приобретение товаров.

Отслеживать продажи, вести аналитику, вовремя пополнять складские запасы, можно вместе с бесплатным онлайн-сервисом МойСклад . Сервис имеет более 100 готовых интеграций , позволяет подключать кассы, печатать ценники, счета, акты, накладные, УПД, вести учет маркированных товаров.

Для того чтобы разобраться с учетом расходов переходного периода, рассмотрим сначала общий порядок учета.

Учет расходов при реализации товаров в целях налогового учета

Налогоплательщики, применяющие УСН «доходы-расходы», признают расходы после их фактической оплаты (п. 2 ст. 346.17 НК РФ).

Учесть в расходах стоимость товаров, приобретенных для продажи, можно только при одновременном выполнении условий (пп. 2 п. 2 ст. 346.17 НК РФ):

- товары должны быть оплачены поставщику;

- товары должны быть реализованы покупателю.

Под реализацией товаров подразумевают, что право собственности на них перешло покупателю. Как правило, это происходит после передачи товара, в независимости от поступления оплаты (п. 1 ст. 39 НК РФ, п. 1 ст. 223 ГК РФ).

Все ваши расходы на приобретение товаров должны быть подтверждены первичными документами: товарной накладной или УПД, платежными документами (п. 1 ст. 252 НК РФ).

Приведем пример учета в расходах стоимости проданных товаров.

Пример 1. В январе компания «Радуга» купила 100 шт общих тетрадей на сумму 2 000 руб. (без НДС). За январь было продано 20 шт тетрадей.

Покупная стоимость товаров проданных за январь составила:

2 000 руб. / 100×20 = 400 руб.

Эту сумму в размере 400 руб. вы можете учесть в расходах за январь при расчете «упрощенного» налога.

Вы можете списывать стоимость товаров в расходы одним из методов оценки (пп. 2 п. 2 ст. 346.17 НК РФ, п. 36 ФСБУ 5/2019):

- по стоимости единицы товара;

- по средней стоимости;

- по стоимости первых по времени приобретения (ФИФО).

Выбранный способ оценки для целей налогового и бухгалтерского надо закрепить в учетной политике организации. Как правило, выбирают одинаковый метод оценки, чтобы максимально сблизить НУ и БУ.

Обратите внимание, что «входной» НДС учитывается отдельно от стоимости товаров . При этом учесть НДС в расходах вы можете только в той части, которая относится к проданным товарам (пп. 8 п. 1 ст. 346.16, пп. 2 п. 2 ст. 346.17 НК РФ). Приведем пример учета в расходах части «входного» НДС, приходящейся на проданные товары.

Пример 2. Возьмем основные данные из предыдущего примера. В январе компания «Радуга» купила 100 шт. общих тетрадей на сумму 2 400 руб. (в т.ч. НДС 400 руб.).

За январь было продано 20 шт. тетрадей, т.е. продали только пятую часть:

В этом случае учесть в расходах НДС можно только в сумме 80 руб. (400 руб. x 20%).

Учет расходов переходного периода при реализации товаров

Как было отмечено выше, учесть в расходах стоимость товаров, приобретенных для продажи, можно только при одновременном выполнении условий: товары должны быть оплачены поставщику и реализованы покупателю. Поэтому расходы на приобретение товаров для продажи, понесенные в период применения ЕНВД, можно учесть после перехода по мере их реализации. В Письме ФНС России № СД-4-3/19053@ от 20.11.2020 налоговики разъяснили порядок учета расходов переходного периода.

Возможны всего четыре варианта ситуаций, которые могут возникнуть в переходный период. Порядок учета расходов приведем для наглядности в Таблице 2.

Таблица 2. Учет расходов — переход с ЕНВД на УСН «доходы-расходы»

Для подтверждения расходов должны быть первичные и платежные документы: накладные, акты приема-передачи, УПД, платежные поручения и т.д. (п. 1 ст. 252 НК РФ).

Учет материальных расходов: общий порядок

Для «упрощенцев» состав материальных расходов установлен Налоговым Кодексом, как и для налога на прибыль, это затраты на приобретение (п. 1 ст. 254, пп. 5 п. 1, п. 2 ст. 346.16 НК РФ):

- сырья и материалов, которые используются в производственном процессе;

- материалов для упаковки и иной подготовки произведенных и (или) реализуемых товаров (включая предпродажную подготовку);

- материалов на другие производственные и хозяйственные нужды;

- затраты на приобретение инструментов, приборов, спецодежды;

- затраты на электроэнергию, топливо, водоснабжение и т.п.;

- затраты на приобретение работ и услуг производственного характера;

- другие затраты.

Данный перечень материальных расходов является открытым.

По общему правилу на УСН материальные расходы учитываются единовременно при условии, что они (пп. 5 п. 1 ст. 346.16, пп. 1 п. 2 ст. 346.17 НК РФ):

- оплачены

- и оприходованы.

Т.е. по общему правилу стоимость сырья и материалов вы можете учесть в расходах независимо от передачи их в производство, если они оплачены и оприходованы.

В расходы включается стоимость материальных расходов без НДС (пп. 5 п. 1, п. 2 ст. 346.16, п. 2 ст. 254 НК РФ).

Учет материальных расходов: переход с ЕНВД на УСН

В отличие от общего для переходного периода установлено право налогоплательщика стоимость сырья и материалов, приобретенных и оплаченных в период применения ЕНВД, учесть в расходах при расчете «упрощенного» налога по мере их использования или списания в производство (ч. 1 ст. 4 Федерального закона № 373-ФЗ от 23.11.2020).

Можно учесть стоимость сырья и материалов, которые приобретены и оплачены в период применения ЕНВД, а использованы при УСН «доходы-расходы», по мере списания сырья и материалов в производство.

Бухгалтерский учет: что изменилось в учете МПЗ?

С 1 января 2021 года утратило силу ПБУ 5/01, теперь нужно вести учет МПЗ в порядке, установленном ФСБУ 5/2019 «Запасы» (утвержден Приказом Минфина РФ № 180н от 15.11.2019). С 2021 утратили силу Указания по учету МПЗ и по учету специнструмента и спецодежды (Приказ Минфина № 180н от 15.11.2019).

Новый стандарт «Запасы» (п. 2 ФСБУ 5/2019):

- не применяют организации бюджетной сферы;

- могут не применять микропредприятия, которые применяют упрощенные способы ведения бухгалтерского учета и сдают упрощенную бухгалтерскую (финансовую) отчетность.

Согласно новому Стандарту запасами являются (п. 3 ФСБУ 5/2019):

- сырье, материалы, топливо, запчасти, комплектующие изделия, покупные полуфабрикаты, предназначенные для использования при производстве продукции, выполнении работ, оказании услуг;

- инструменты, инвентарь, спецодежда, спецоснастка (специальные приспособления, специальные инструменты, специальное оборудование), тара и другие аналогичные объекты, используемые при производстве продукции, продаже товаров, выполнении работ, оказании услуг, за исключением случаев, когда данные объекты считаются для целей бухгалтерского учета основными средствами;

- готовая продукция;

- товары, приобретенные для продажи;

- объекты незавершенного производства;

- недвижимость, приобретенная или созданная для продажи;

- объекты интеллектуальной собственности, приобретенные или созданные для продажи.

Упрощен учет запасов для управленческих нужд

По новым правилам любая организация может принять решение не применять данный Стандарт в отношении запасов, предназначенных для управленческих нужд. В этом случае их стоимость будет признаваться расходами периода, в котором были понесены (п. 2 ФСБУ 5/2019).

Например, к материалам для управленческих нужд можно отнести канцтовары, тогда их сразу можно будет списывать в расходы: Дебет 26 — Кредит 60.

Данное решение необходимо закрепить в учетной политике организации для целей бухгалтерского учета.

Купили в рассрочку — часть затрат учитываем как проценты по займу

Если вы приобрели у поставщика товары или материалы с рассрочкой платежа на период, больше 12 месяцев (или меньший срок, установленный организацией), то разницу между этой суммой, которую организация могла оплатить без рассрочки и номинальной величиной будущего платежа нужно учитывать как проценты по займу в порядке, установленном ПБУ 15/2008 (п. 13 ФСБУ 5/2019).

Выбор способа перехода на ФСБУ 5/2019

Вам нужно выбрать способ учета:

- ретроспективно;

- перспективно.

Выбранный способ нужно раскрыть в первой составленной бухгалтерской отчетности с применением ФСБУ 5/2019 (Информационное сообщение Минфина РФ № ИС-учет-27 от 10.04.2020).

Чтобы облегчить работы с товарами и МПЗ, используйте сервис МойСклад . Он синхронизируется с интернет-магазином, обменивается данными с банками, выгружает документы в 1С:Бухгалтерию.

МойСклад помогает не ошибиться в выборе системы налогообложения при пробивке чека, если вы используете одну кассу для двух СНО. Программа сама определяет категорию товара и относит его к нужной системе, пробивая два отдельных фискальных документа.

Облачный сервис МойСклад — это оптимальный сервис для организации складского учета для компаний и ИП.

Выручка от реализации товаров признается доходом от реализации для целей исчисления налога, уплачиваемого при УСН.

Доходы определяются в порядке, установленном ст. 249 НК РФ (п. 1 ст. 346.15 НК РФ).

Датой получения доходов признается день поступления денежных средств, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод) (п. 1 ст. 346.17 НК РФ).

Учет операций реализации покупных товаров в оптовой торговле для целей налога, уплачиваемого в связи с применением УСН, рассмотрим на следующем примере.

Пример:

Организация ООО "Красная акация" (продавец) заключила с ООО "Желтая акация" (покупатель) договор на поставку товаров.

По условиям договора товары оплачиваются после их поставки покупателю.

21 мая продавцом покупателю поставлены (реализованы) товары на сумму 360 000,00 руб.

24 мая на расчетный счет продавца от покупателя поступила оплата за товары.

Продавец применяет УСН с объектом налогообложения "доходы, уменьшенные на величину расходов".

Реализация товаров

Реализация товаров в оптовой торговле в программе отражается документом "Реализация (акт, накладная)", вид операции "Товары (накладная)" (рис. 1):

В шапке документа указывается (рис. 2):

дата реализации товаров;

покупатель товаров (элемент справочника "Контрагенты");

договор на поставку товаров (элемент справочника "Договоры контрагентов" с видом договора "С покупателем");

склад, с которого отпускаются товары (элемент справочника "Склады").

В табличной части указывается (рис. 3):

"Номенклатура": реализованный товар (элемент справочника "Номенклатура");

"Количество": количество товара;

"Цена": цена продажи товара. По умолчанию подставляется цена, которая указана в регистре сведений "Цены номенклатуры" для склада и номенклатуры, выбранных в документе;

"Ставка НДС": "Без НДС";

"Счет учета": 41.01 "Товары на складах";

"Счет доходов": 90.01.1 "Выручка по деятельности с основной системой налогообложения";

"Номенклатурные группы": номенклатурная группа, по которой учитываются доходы и расходы на счете 90 (элемент справочника "Номенклатурные группы"). По умолчанию подставляется номенклатурная группа, которая указана в одноименном реквизите элемента справочника "Номенклатура".

"Счет расходов": 90.02.1 "Себестоимость продаж по деятельности с основной системой налогообложения".

По ссылкам "Подписи" и "Доставка" открывается вспомогательная форма, в которой указывается дополнительная информация для оформления накладной (рис. 4).

Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками по налогу на добавленную стоимость, поэтому счет-фактура на операцию реализации не выписывается.

Для отражения операции в бухгалтерском учете и для целей налога при УСН документ необходимо провести.

При проведении документа по каждой строке табличной части формируются бухгалтерские проводки (рис. 5):

1) по дебету счета 62.01 и кредиту счета 90.01.1 - на продажную стоимость товаров;

2) по дебету счета 90.02.1 и кредиту счета 41.01 - на покупную стоимость товаров.

Для целей налога, уплачиваемого в связи с применением УСН, при проведении документа вводятся записи о понесенных расходах в регистры "Книга учета доходов и расходов (раздел I)", "Расшифровка КУДиР" и "Расходы при УСН" (рис. 6).

Поступление оплаты за реализованные товары

Поступление оплаты за реализованные товары отражается документом "Поступление на расчетный счет" для вида операции "Оплата от покупателя".

В документе указывается (рис. 7):

дата поступления денежных средств;

дата и номер платежного поручения;

покупатель (элемент справочника "Контрагенты");

договор поставки, на основании которого осуществляется платеж (элемент справочника "Договоры контрагентов");

ставка НДС: "Без НДС";

статья движения денежных средств с видом "Поступление от продажи продукции и товаров, выполнения работ, оказания услуг" (элемент справочника "Статьи движения денежных средств");

счета учета расчетов (62.01) и авансов (62.02);

учет авансов для целей УСН: "Доход УСН";

погашение задолженности: "По документу" и указывается оплачиваемый документ реализации товаров.

Для отражения операции в бухгалтерском учете и для целей налога при УСН документ необходимо провести.

При проведении документа в регистр бухгалтерии вводится проводка по дебету счета 51 и кредиту счета 62.01 на сумму оплаты (рис. 8).

Налоговый учет

Для целей налога, уплачиваемого в связи с применением УСН, при проведении документа вводится запись в регистр "Книга учета доходов и расходов (раздел I)" о доходе, учитываемом при определении налоговой базы (рис. 9).

Читайте также: