Отражение страховых взносов в кудир при усн доходы минус расходы в 1с

Опубликовано: 02.05.2024

Сегодня разберём тему, вызывающую, пожалуй, наибольшее число вопросов от начинающих (и не только) бухгалтеров - порядок признания доходов и расходов при упрощенной системе налогообложения (УСН) в семействе программ 1С:Бухгалтерия 8.

Примеры будем рассматривать в 1С:Бухгалтерия 8.3 (редакция 3.0). Но в "двойке" всё работает аналогично.

Небольшой экскурс в теорию

Нас интересует заполнение книги доходов и расходов (КУДИР). В этой замечательной книге:

- графа 4 - это колонка "Доходы всего"

- графа 5 - это "Принимаемые доходы"

- графа 6 - это колонка "Расходы всего"

- графа 7 - это "Принимаемые расходы"

Нас прежде всего интересуют графы 5 и 7. Именно они влияют на размер уплачиваемого нами единого налога.

Есть два основных режима на "упрощёнке":

- доходы (графа 5)

- доходы (графа 5) минус расходы (графа 7)

Для расчёта единого налога в первом случае мы просто умножаем величину доходов на 6%, а во втором разницу между доходами и расходами умножаем на 15%.

Вкратце это всё.

Правильно посчитать доходы и расходы - это и есть самая трудная задача. Уже исходя из самого наличия четырёх колонок "доходы всего" и "доходы принимаемые", "расходы всего" и "расходы принимаемые" выходит, что не все доходы и расходы можно брать для расчёта налога.

Нужно уметь правильно определять момент признания дохода или расхода. При УСН для этого в обязательном порядке используется кассовый метод.

При кассовом методе датой получения дохода признаётся день поступления средств на счета в банках или в кассу. Причём неважно - аванс это или оплата. Деньги пришли - доход получен, а следовательно сразу попадает в графы 4 и 5.

Как видите, с доходами всё крайне просто. Любое поступление денег (в кассу или на расчётный счёт) попадает в общие и признаваемые доходы, с которых нужно уплачивать налог.

С расходами всё несколько сложнее.

Для признания расходов на приобретение материалов - нужно отразить факт их поступления и оплаты.

Для признания расходов на оплату оказанных нам услуг - нужно отразить факт их оказания и оплаты.

Для признания расходов на приобретение товаров для последующей перепродажи - нужно отразить факт их поступления, оплаты и реализации.

Для признания расходов на оплату труда - нужно отразить факт её начисления и оплаты.

При оплате через авансовые отчёты - помимо вышеперечисленных условий требуется отразить факт выдачи денег подотчётному лицу.

Как видите, для многих из перечисленных ситуаций есть сразу несколько условий признания расхода. И эти условия могут выполняться в различном порядке. При том моментом признания расхода будет считаться последнее из выполненных условий .

Аванс от покупателя по банку

Покупатель перечислил нам деньги на расчётный счёт в счёт предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в "Доходы всего" (графа 4) и "Доходы учитываемые" (графа 5):

поступление по банку -> графа 4 + графа 5

Оформляем выписку (поступление на расчётный счёт) на 2000 рублей от покупателя ООО "Волшебная Лань":

Проводим и открываем проводки документа (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на вторую закладку "Книга учета доходов и расходов". Именно здесь суммы оплаты разносятся (или не разносятся) по графам КУДИР. Видим, что поступившие 2000 рублей попали сразу в 4 и 5 графы:

Аванс от покупателя по кассе

С кассой всё аналогично банку. Покупатель внёс деньги в кассу в качестве предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в графы 4 и 5:

поступление по кассе -> графа 4 + графа 5

Оформляем приходный кассовый ордер (поступление наличных) от покупателя "Свергуненко М. Ф." на сумма 3000 рублей:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на закладку "Книгу учета доходов и расходов" и видим, что наша сумма целиком попала в графы 4 и 5:

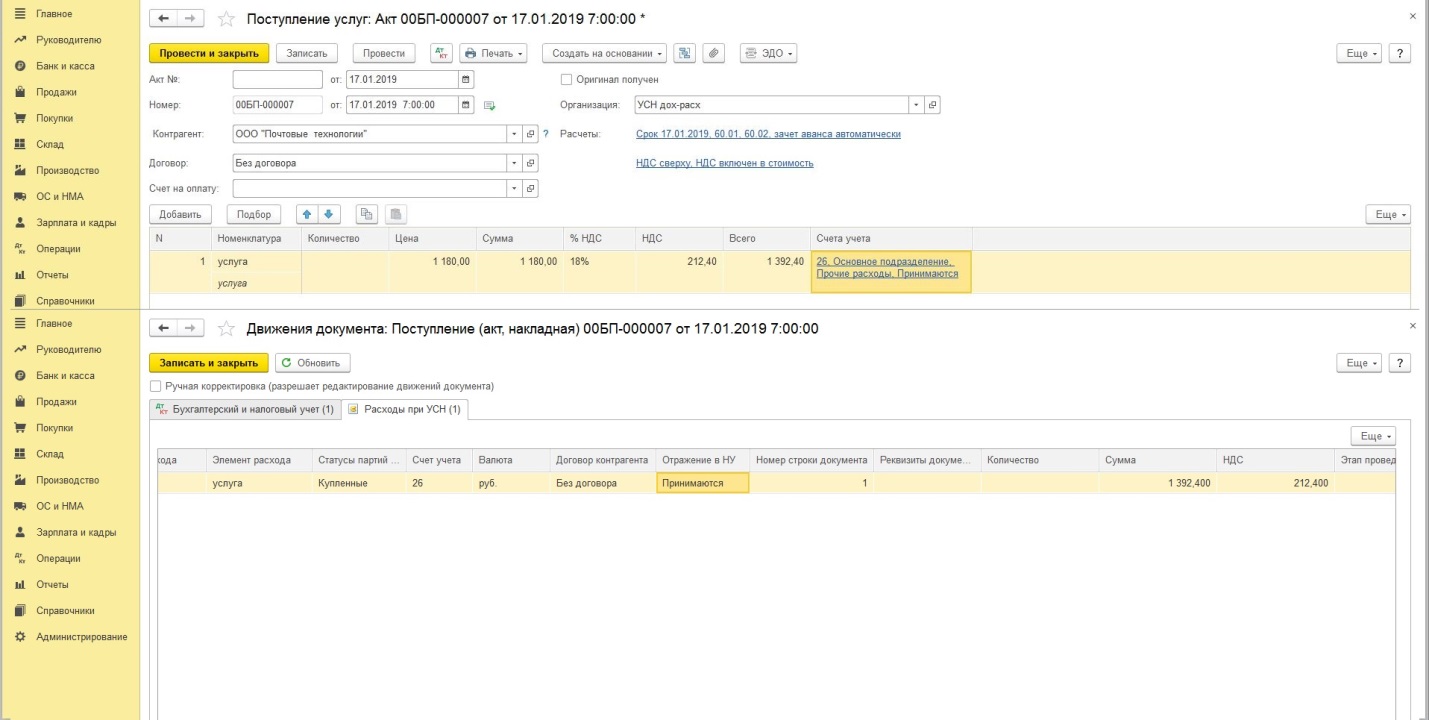

Оплата поставщику за оказанные услуги

Переходим к расходам. Тут всё интереснее. Но не в случае с оплатой оказанных нам услуг. Нам достаточно ввести в программу акт об оказании услуг и его оплату, тогда сам акт (согласно кассовому методу) не сделает никаких отметок в графах КУДИР, а вот выписка по банку сразу разнесёт сумму оплаты по графам 6 и 7:

акт об оказании услуг -> ничего не сделает

оплата по банку -> графа 6 + графа 7

Вносим в программу акт об оказании услуг от поставщика "Аэрофлот" на сумма 2500:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что затраты (26 счёт) отнеслись на 60.01 - всё верно:

Закладки "Книга учёта доходов и расходов" мы не видим, что и означает, что указанные 2500 не попали ни в одну из граф КУДИР. Идём дальше.

Вносим следующим днём выписку об оплате оказанных нам услуг:

Проводим выписку и смотрим её проводки. Видим, что сумма оплаты отнеслась на 60.01:

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что оплаченные 2500, наконец, попали в графы 6 и 7:

Аванс поставщику в счёт оказания услуг

А что если мы сделали поставщику предоплату за оказанные услуги (аванс)? И уже затем оформили акт об оказании услуг. Схематично это будет выглядеть так:

оплата по банку -> заполнит графу 6

акт об оказании услуг -> заполнит графу 7

Внесём в программу выписку по банку (наш аванс поставщику) на сумму 4500:

Проведём документ и откроем его проводки (кнопка ДтКт). Видим, что сумма попала на 60.02 - всё верно, ведь это аванс:

Тут же перейдём на закладку "Книгу учета доходов и расходов" и увидим, что сумма аванса попала только в графу 6:

И это правильно. Согласно кассовому методу в графу 7 (принимаемые расходы) мы сможем взять эту сумму только после внесения акта об оказании услуг. Сделаем это.

Внесём в программу акт об оказании услуг следующим днём:

Проведём документ и посмотрим проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты наконец попала в седьмую графу:

Оплата поставщику за материалы

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию.

Далее будем рассуждать так. У нас кассовый метод. Вначале было поступление материалов, затем оплата по банку. Очевидно именно оплата по банку (так как поступление уже было) создаст записи по графам 6 и 7. Схематично это будет так:

поступление материалов -> ничего не создаст

оплата по банку за материалы -> заполнит графу 6 и графу 7

Внесём в программу поступление материалов на сумму 1000 рублей:

Проведём документ и откроем его проводки (кнопка ДтКт):

Видим, что рядом с проводками не появилась закладка "Книга учета доходов и расходов". Это значит, что документ поступления материалов в данном случае не создал записей ни по одной из граф КУДИР.

Внесём выписку об оплате материалов следующим днём:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на вкладку "Книга учета доходов и расходов" и увидим, что документ заполнил графы 6 и 7:

Аванс поставщику в счёт поставки материалов

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию.

В данном случае вначале следует оплата, затем поступление материалов. Согласно логике кассового метода полное признание расходов (графа 7) будет возможно лишь после оформление обоих документов. Схематично это будет так:

оплата по банку в счёт поставки материалов -> заполнит графу 6

поступление материалов -> заполнит графу 7

Внесём в программу выписку об о предоплате за материалы на 3200 рублей:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что выписка заполнила пока только графу 6 (расходы всего):

Для заполнения седьмой графы недостаёт документа поступление материалов. Оформим его:

Проводим документ и смотрим его проводки (кнопка ДтКт):

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что документ поступление материалов заполнил недостающую графу 7:

Оплата поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию.

В целом порядок признания расходов на закупку товаров для реализации похож на ситуацию с поступлением материалов - тут также требуется поступление и оплата. Но дополнительным (третьим) требованием является то, что расходы признаются только по мере реализации купленных товаров .

Схематично наша схема будет такой:

поступление товаров -> ничего не заполняет

оплата товаров по банку -> заполняет графу 6

реализация оплаченных товаров -> заполняет графу 7

Внесём в программу поступление товаров на сумму 31292 рубля:

Проведём документ и откроем его проводки (кнопка ДтКт):

Видим, что закладка "Книга учёта доходов и расходов" отсутствует, а значит документ ничего не записал в графы КУДИР.

Внесём выписку об оплате товаров поставщику:

Проведём документ и откроем его проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты попала в расходы всего (графа 6). В седьмую графу (расходы принятые) эта сумма будет попадать по мере реализации товара.

Предположим, что весь товар продан. Оформим его реализацию:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты, наконец, попала в седьмую графу:

Аванс поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию.

Тут всё аналогично оплате поставщику за товары (предыдущий пункт). За исключением того, что сумма оплаты попадет в шестую графу первым же документом (выписка по банку). Схема будет такой:

оплата товаров по банку -> заполнит графу 6

поступление товаров -> ничего не заполнит

реализация оплаченных товаров -> заполнит графу 7

Оплата поставщику через авансовый отчёт

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию.

Если в любой из описанных выше ситуаций заменить оплату по банку на оплату через подотчётное лицо - всё будет работать точно также.

Но есть нюанс. Главное условие для того, чтобы взялись расходы, оплаченные по авансовому отчёту (помимо перечисленных выше) - это собственно выдача денег подотчётному лицу (расходный кассовый ордер).

Именно документом РКО будет заполнена графа 6.

Графа 7 же заполнится при наступлении следующих дополнительных условий: авансовый отчёт + (акт об оказании услуги или поступление материала или поступление товара и его продажа). Причём эта графа заполнится документом наиболее поздним по дате.

Выплата заработной платы

Для заполнения граф 6 и 7 необходимо наличие сразу двух документов: начисление и выплата зарплаты.

начисление зарплаты -> ничего не заполнит

выдача зарплаты (РКО) -> заполнит графу 6 и графу 7

выдача зарплаты до начисления (РКО) -> заполнит графу 6

начисление зарплаты -> заполнит графу 7

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

Светлана

Подскажите пожалуйста в такой ситуации. Я ИП на УСН (15%) без найма. Оплачиваю ежеквартально фиксированные взносы сама в ПФР и ФФОМС через кассу сбербанка, так как нет расчетного счета и кассы. Но хочу вести 1С 8.3.

Как в 1С 8.3 страховые взносы отразить в КУДиР?

Как мне там лучше оформить эти платежи? Типа я в кассу положила (ПКО), а потом оплатила(РКО).

Какие проводки будут и какие документы необходимы?

Начисление взносов программа делает сама при закрытии месяца в конце года.

Правильно ли это или необходимо вручную начислять ежеквартально? Что бы не было задолженности по начислению?

Ответ Профбух8

Ирина Шаврова (Мастер-группа Profbuh8.ru)

Светлана, да, все индивидуальные предприниматели, независимо от того работают они одни или у них есть наемные работники, должны платить фиксированные страховые взносы.

Оплатить страховые взносы, например, в Сбербанке со своего личного счета, как Вы, наверно, и делаете. К этому могут быть претензии у проверяющих, поскольку в Договора при создании личного р/счета карточки Сбербанка) есть условие не использовать счет в предпринимательской деятельности.

Но если разговор только о проводках — как это сделать в программе 1С 8.3, то придется делать ручными проводками:

Операции — Операции, введенные вручную, через 69.06 — Расчеты по страховым взносам, уплачиваемым исходя из стоимости страхового года, например:

- Дт 26

- Кт 69 (Взносы в ПФР )

Когда будете разносить выписку:

- Дт 69

- Кт 51

Для того, чтобы в 1С 8.3 сумма страховых взносов отразилась в КУДиР, необходимо будет внести их вручную.

А именно: «Операции» — «Прочие операции» — «Запись КУДиР».

Добавляете новую запись и вносите сведения об уплаченных страховых взносах в раздел IV «Расходы, уменьшающие сумму налога».

Светлана

У меня УСН Доход минус расход, поэтому не нужно, чтобы страховые расходы попадали в КУДиР. И выписки нет, так как нет расчетного счета.

А вот такой вариант не подойдет: типа ИП внес деньги в кассу

- Дт 50

- Кт 75(в доход не идет, так как собственные средства).

- Дт 69

- Кт50.

А потом закрытием месяца пройдет начисление страх.взносов?

Ответ Профбух8

Ирина Шаврова (Мастер-группа Profbuh8.ru)

Светлана, а как Вы уплатили взнос все-таки? Через Сбербанк карточкой?

Посмотрела на сайте ПФР информацию:

«С 1 января 2011 года при отсутствии банка плательщики страховых взносов — физические лица могут уплачивать страховые взносы бесплатно через кассу местной администрации либо через организацию федеральной почтовой связи».

Тогда ваш вариант вроде проходит… Но вы же не так оплачивали, верно?

Теоретически, такая корреспонденция возможна, но вот как-то я в ней не уверена.

Мне думается, что задействовать нужно 51 счет все-таки, пусть и «по-хитрому».

———————————————————————-

Посмотрела на форумах 1С 8.3 информацию, вот, к примеру, такой вариант:

1. Создайте Расходный кассовый ордер с видом операции «Взнос наличными в банк». При этом в поле «Банковский счет» выберите специально созданный новый счет, с произвольным номером и назовите его как-нибудь отличительно

2. Создайте Списание по банку с видом операции «Перечисление налога». Счет списания выберите — на который вносили из кассы.

Такое отражение в 1С 8.3 нормально попадет даже в РСВ.

PS: давайте я переадресую этот вопрос Елене Бобковой, она постарается ответить на вопрос в выходные.

Это чтобы наверняка, хорошо?)

Светлана

Оплатила я не карточкой. Оплатила в отделении Сбербанка наличными в окне по их квитанции форма №ПД-4сб (налог). Без комиссии.

Давайте переадресуем Елене Бобковой. Может она нам подскажет наиболее правильный вариант.

Спасибо большое за уделенное время. Буду ждать ответа.

Ответ Профбух8

Ирина Шаврова (Мастер-группа Profbuh8.ru)

Елене ваш вопрос помечен, она тоже даст свое авторитетное мнение.

Елена Бобкова (Мастер-группа Profbuh8.ru)

Светлана, добрый вечер!

Можете, имеете право, уплачивать налоги (взносы) наличными.

В программе 1С 8.3 используйте кассовые документы:

1. Поступление наличных. Вид операции «Личные средства предпринимателя»:

- Дт 50.01

- Кт 84.01

2. Выдача наличных. Вид операции «Уплата налога»:

- Дт 69.02.7 (69.03.1)

- Кт 50.01.

Здесь программа 1С 8.3 сформирует Запись по расходу в КУДиР.

Обязанности начислять ежеквартально взносы у вас нет, только уплата. Начисляются они по году, все верно. Но в КУДиР в качестве принимаемых расходов тогда попадут только после начисления, т.е. в конце года. И это — методологически верно.

Если вы хотите, чтобы взносы отражались в расходах ежеквартально, тогда начисляйте их Операцией вручную.

Светлана

Спасибо большое. Буду пробовать.

Меня смущает немного то, что вы сказали, что расходы попадут в КУДиР. А если у меня УСН доход минус расход, они же не принимаются в расход? Или я чего-то недопонимаю?

Ответ Профбух8

Елена Бобкова (Мастер-группа Profbuh8.ru)

Светлана, если бы у вас была УСН с объектом «Доходы», то вы бы уменьшали налог на сумму уплаченных взносов. П.3.1 ст.346.21 НК РФ

У вас же «Доходы минус расходы». Налог в этом случае не уменьшается, а взносы принимаются в расходы, т.е. уменьшают налогооблагаемую базу. пп.7 п.1 ст.346.16 НК РФ.

Попробовала в своей базе сделать вашу ситуацию.

Пришлось все же вносить руками Запись в КУДИР по уплате взносов в фонд, чтобы взносы отразились в графе расходов, принимаемых при УСН.

Елена Бобкова (Мастер-группа Profbuh8.ru)

Да, простите, счет учета взносов ИП в ПФР написала некорректно: 69.06.5 (в программе 1С 8.3)

Бухгалтеру на УСН крайне важно уметь правильно определять момент признания дохода или расхода. С доходами всё крайне просто: датой получения дохода является день поступления средств на расчётный счёт или в кассу компании. Поступившие суммы сразу попадают в общие и признаваемые доходы, с которых придётся уплачивать налог. С расходами всё гораздо сложнее. В этой статье мы рассмотрим, как в 1С:Бухгалтерии 8 ред. 3.0 произвести настройку признания расходов при УСН.

Перечень расходов, которые мы можем учитывать на упрощёнке, приведён в статье 346.16 НК РФ и является закрытым. Таким образом, учесть можно не любые затраты, а только обоснованные и документально подтверждённые, перечисленные в указанном перечне.

В данной статье мы обсудим механизм принятия расходов в программе 1С:Бухгалтерия предприятия ред. 3.0. Для начала пользователю следует проверить учётную политику, настройки налогов и отчётов. Здесь мы отражаем систему налогообложения УСН «Доходы минус расходы», (рис. 1),

а также устанавливаем параметры признания расходов для целей УСН (рис. 2).

Если на УСН переходит действующая организация, которая до перехода применяла общую систему налогообложения, то программе необходимо сообщить об этом соответствующим флажком и обязательно указать дату перехода на УСН. В дальнейшем она поможет грамотно ввести остатки по счетам и регистрам.

Далее переходим к настройке списка признаваемых расходов. Для некоторых расходов флажки установлены автоматически и не могут быть отключены. Эти хозяйственные операции и представляют собой условия признания расходов. Пользователю даётся возможность установить дополнительные флажки при желании. Хотя обычно слишком много установленных галочек затрудняет работу бухгалтера. Поэтому бездумно флажки не устанавливаем.

Теперь перейдём к описанию настроек.

В справочнике мы можем наблюдать пять видов расходов УСН, для каждого из которых устанавливаются условия признания.

- Материальные расходы.

Для отражения данного вида расходов в налогооблагаемой базе УСН необходимо сформировать поступление материала и оплату его поставщику. То есть создаём документы «Поступление товара» (рис. 3)

и «Списание с расчётного счёта» с видом операции «Оплата поставщику» (рис. 4).

Обращаем ваше внимание: документы должны быть не просто созданы, но и проведены! Иначе запись не попадёт в соответствующий регистр накопления, отвечающий за формирование КУДиР.

Для выполнения третьего условия мы должны передать материал в производство соответствующим документом «Требование-накладная». Сформировав КУДиР УСН, мы увидим отражение операции (рис. 5).

- Расходы на приобретение товаров.

Исходя из настроек учётной политики, мы понимаем, что должны отразить операции по поступлению товара, его оплаты и реализации. В программе оформляются документы, указанные на рисунках 6,7 и 8.

При оформлении платежа, поступившего за товар или услугу, мы должны указать вид операции «Оплата от покупателя» (рис. 9).

Открывает отчёт КУДиР УСН, который расположен в разделе «Отчёты» (рис. 10).

В списке операций есть условие: для признания НДС в расходах нужна операция «Приняты расходы по приобретённым товарам (работам, услуг)». Что означает: мы не сможем принять входящий НДС в расходы до тех пор, пока не отразим (не примем) в расходы приобретённый товар (рис. 11).

- Дополнительные расходы, включаемые в себестоимость.

В программе 1С регистрируем «Поступление дополнительных расходов» (закладка «Закупки»), а также в обязательном порядке оплачиваем поставщику. В нашем примере мы задаём очередное условие признания расходов − «Списание запасов». В таком случае товар, на который мы отнесли дополнительные расходы, по доставке, к примеру, должен быть списан с нашего склада (продан).

- Таможенные платежи.

При формировании налоговой базы УСН мы должны зарегистрировать документы «Поступление товара», «ГТД по импорту» и «Списание с расчётного счёта» таможенным органам.

Если в настройках указан флажок «Товары списаны», то в налогооблагаемую базу будут попадать суммы, зафиксированные регламентной операцией «Списание таможенных платежей для УСН» в обработке «Закрытие месяца». Разумеется, данная операция должна быть подсвечена зелёным цветом. Так мы понимаем, что она актуальна, и искажения в отчётности не будет.

Если в программе 1С:Бухгалтерия 8 ред. 3.0 произвести правильно вышеизложенные настройки, то не возникнет проблем с закрытием периода и признанием расходов. Хотим отметить, очень важно соблюдать последовательность проведения документов. В случае нарушения последовательности перед закрытием месяца нужно выполнить перепроведение документов.

Если у вас возникнут дополнительные вопросы по работе в 1С, вы можете обратиться в Центр экспертной поддержки 1С компании «Что делать Консалт». Наши эксперты дистанционно подключатся к вашему рабочему месту и устранят ошибки в программах и документах 1С. Скорая 1С помощь тогда, когда она нужна!

Нет времени читать?

Упрощенцы с объектом доходы минус расходы вправе учесть в затратах оплату труда работникам. Для этого нужно внести суммы в главный налоговый регистр упрощенцев — Книгу учета доходов и расходов. Рассмотрим, как ЗП попадает в КУДИР в программе «1С:Бухгалтерия 8», ред. 3.0.

Когда зарплата попадает в КУДИР

В расходы на оплату труда упрощенцы включают любые начисления работникам, которые предусмотрены ст. 255 НК РФ (п. 1 ст. 346.16, п. 2 ст. 346.18 НК РФ).

Так как на УСН используют кассовый метод признания доходов и расходов, зарплату можно учесть только после ее выплаты (п. 2 ст. 346.17 НК РФ).

НДФЛ, удержанный с зарплаты, учитывают в расходах только после выплаты самой ЗП и перечисления налога в бюджет (письма Минфина РФ от 05.02.2016 № 03-11-06/2/5880, от 25.06.2009 № 03-11-09/225, УФНС РФ по г. Москве от 14.09.2010 № 16-15/096615@).

Что настроить в программе

Можно вести учет заработной платы непосредственно в «1С:Бухгалтерия 8», ред. 3.0, или загружать в нее данные из внешней программы. В разделе «Зарплата и кадры» — «Настройки зарплаты» в блоке «Общие настройки» установите переключатель в соответствующее положение (Рис. 1). Так, если выбрали первый вариант, поставьте пометку «В этой программе».

По ссылке «Порядок учета зарплаты» выберите способ отражения в бухучете (по умолчанию или создать новый), укажите сроки выплаты аванса и заработной платы, процент аванса.

В разделе «Главное» — «План счетов» в настройках плана счетов проверьте, какой переключатель стоит в блоке «Учет расчетов с персоналом» (рис. 2):

- Сводно по всем работникам. Тогда, чтобы отразить зарплату в КУДИР, создавайте документ «Запись книги доходов и расходов УСН».

- По каждому работнику. В этом случае, чтобы отразить зарплату в КУДИР, используют документы по начислению и выплате зарплаты.

Проводим аванс по зарплате

Создаем документ «Ведомость в банк» (или «Ведомость в кассу») и «Списание с расчетного счета» (или «Выдача наличных»).

Проходим в раздел «Зарплата и кадры» — «Ведомости в банк (кассу)», по кнопке «Заполнить» программа заполняет табличную часть документа (Рис. 3). Непосредственно из ведомости, по кнопке «Оплатить», 1С создает документ списания или выдачи наличных. Проводим и закрываем.

Данный документ не формирует проводки, он генерирует только записи по регистрам УСН. Проводки формируют документы списания или выдачи наличных. Регистры УСН не являются Книгой доходов и расходов, они формируются программой как промежуточный этап. В дальнейшем программа исходя из данных регистров формирует саму КУДИР. Когда мы выплачиваем аванс, он попадает в КУДИР как расход УСН, но принять к вычету мы его можем только после начисления зарплаты. Зарплата и НДФЛ в свою очередь отразятся в КУДИР как расходы, учитываемые в налоговой базе, только после фактической оплаты.

Закрываем месяц

Последним календарным днем каждого месяца создаем и проводим документ «Начисление заработной платы». По кнопке «Заполнить» документ автоматически подтягивает сотрудников, суммы зарплаты, НДФЛ и взносы (рис. 4).

Как только провели документ, программа сформирует проводки по начисленной зарплате, удержанному НДФЛ, начисленным страховым взносам, а также записи по регистрам УСН, в том числе регистр Книги доходов и расходов, на основании которого программа вносит данные в КУДИР о принятии авансового платежа к расходам, учитываемым при исчислении налоговой базы.

Окончательно рассчитываем сотрудников

Документы на выплату зарплаты и уплату НДФЛ можно создать автоматически по кнопке «Выплатить» в документе «Начисление зарплаты».

В открывшейся форме «Зарплата» раскройте блок «Документы», затем разверните ссылку «Документы» (рис. 5). Дальше порядок действий зависит от того, как выдаем ЗП — через банк или кассу.

- Если оплачиваем через банк: по ссылке «Реестр перечислений» откройте документ «Ведомость в банк», нажмите «Оплатить». Автоматически получите документ «Списание с расчетного счета».

- Если оплачиваем через кассу: по ссылке «Платежная ведомость» откройте «Ведомость в кассу», по ссылке «Выдача наличных» создайте документ.

Переводим агентский НДФЛ

Чтобы оплатить начисленный НДФЛ, в форме «Зарплата» в разделе «Оплата НДФЛ» выбираем ссылку «Платежное поручение». В открывшемся документе внизу по ссылке «Ввести документ списания с расчетного счета» создаем документ списания.

Формируем Книгу учета

Перед тем, как сформировать КУДИР, запустите операцию «Закрытие месяца».

В разделе «Отчет» — «Книга доходов и расходов УСН» сформируйте непосредственно КУДИР (рис. 6). В разделе «Доходы и расходы» Книги, в графе «Расходы, учитываемые при исчислении налоговой базы», будут фигурировать проведенные оплаты труда.

Автор: Анастасия Миненко,

бухгалтер-консультант Линии Консультаций «ГЭНДАЛЬФ»

Этот налоговый режим подходит не всем, потому что в расходы нельзя записать спонтанный поход в ресторан или покупку игровой приставки. Чтобы у налоговой не было к вам вопросов, необходимо правильно рассчитать налоговую базу и собрать подтверждающие документы.

Что входит в доходы

Перечень доходов определён в статье 346.15 Налогового кодекса РФ. К ним относятся, в частности, доходы от реализации и внереализационных поступлений. Их необходимо фиксировать в КУДиР.

Доходы от реализации включают выручку от:

- произведённых товаров, работ, услуг;

- продажи товаров, работ, услуг, которые вы приобрели ранее;

- имущественных прав — продажа долга, долей паёв или интеллектуальной собственности.

Например: деньги за ведение социальных сетей заказчика и плата за проданную сувенирку — доход от реализации. Аванс и предоплата, которые вы получили в счёт будущих поставок товара, оказания услуг или выполнения работ, также относятся к доходам от реализации.

К внереализационным доходам ( их также необходимо учитывать) относятся:

- участие в организациях ( кроме денег, которые идут на покупку дополнительных долей или акций);

- разница от продажи валюты;

- штрафы, которые заплатил партнёр за нарушение договора;

- доход от аренды;

- продажа интеллектуальной деятельности;

- проценты по кредиту или займу третьим лицам;

- восстановленные резервы — это деньги, которые компания зарезервировала на случай, если ей не выплатят долг;

- безвозмездно полученное имущество, работы, услуги или права на них.

Что входит в расходы

Перечень расходов на УСН описан в статье 346.16 Налогового кодекса РФ. К ним относятся:

- покупка, строительство, реконструкция и переоборудование основных помещений ( покупка офиса или его ремонт);

- приобретение и формирование нематериальных активов ( например, затраты на производство логотипа);

- закуп сырья и материалов;

- транспортные расходы;

- зарплата сотрудникам;

- страховые взносы и налоги ( кроме налога УСН и НДС, оплаченного неналогоплательщиками НДС, и по операциям, которые не подлежат налогообложению).

Квартальные авансовые платежи отнести к таким расходам не получится. Впишите их в декларацию по итогам года.

Как считается налоговая база

В отличие от фиксированной ставки, база меняется каждый отчётный период. От неё зависит, сколько денег вы отдадите государству. Расходы, которые влияют на размер базы, необходимо правильно подтвердить.

Если налоговая не признает расходы или посчитает, что вы некорректно сформировали базу, налог пересчитают и вас обяжут выплатить недостающую сумму. А ещё добавят штраф — 20% от неуплаченного налога ( пункт 1 статьи 122 НК). Если налоговики посчитают, что вы сделали это умышленно, штраф будет больше — 40% ( пункт 3 статьи 122 НК).

Соблюдайте правила расчёта

Относите к расходам только то, что разрешено. Как мы рассказывали выше, расходы должны попадать под категории, перечисленные в статье 346.16.

Расходы должны быть экономически обоснованы. Есть вероятность, что налоговой придётся объяснить, почему вы купили дизайнеру дорогущий компьютер за пару сотен тысяч рублей, а не за двадцать. Налоговая может не понять, что от этого напрямую зависит, сможет ли дизайнер делать сайты для заказчиков, а компания — получать доход.

Подтверждайте расходы документами. Любой расход должен иметь минимум два подтверждающих документа. Первый — фиксирует сам факт хозяйственной операции. Это может быть акт приёма-передачи или товарная накладная. Второй — доказывает, что деньги по этой операции вы отдали. Если вы работаете по безналу, подойдёт выписка по счёту или платёжное поручение. Заплатили наличными — подготовьте кассовый чек.

Они пригодятся при проверке, когда нужно будет подтвердить правильность ведения учёта.

Расходы должны быть корректно датированы. Расходы на упрощёнке признаются только после их фактической оплаты — это кассовый метод. То есть зарплата сотруднику должна быть отнесена к расходам не в тот день, когда была начислена в бухгалтерской программе, а в день, когда человек получил деньги на руки. Поэтому запись в КУДиР датируется днём, когда деньги ушли со счёта или были выданы из кассы.

Работайте только с добросовестными контрагентами. Налоговая может не принять расходы, если инспекторы посчитают, что вы отправили деньги недобросовестному юрлицу или предпринимателю. Несмотря на то, что по закону вы не обязаны проверять своих контрагентов, на практике из-за этого иногда возникают сложности. ФНС может потребовать увеличить вашу налоговую базу, если вы по неосторожности имели дела с каким-нибудь жуликом.

Сведения о контрагенте должны содержать копии свидетельств о регистрации и постановке на налоговый учёт, дубликаты учредительных документов и выписку из ЕГРЮЛ или ЕГРИП. Обычно этого достаточно, чтобы налоговая не усомнилась в благонадёжности юрлица или предпринимателя.

Кому выгодно применять « Доходы минус расходы»

Есть формула, по которой можно посчитать, выгодно ли использовать этот налоговый режим.

Доходы * 6% = ( Доходы — Расходы) * 15%

Суммы налогов равны, если расходы составляют 60% от доходов. Соответственно, чем больше расходы при УСН, тем меньше будет налог к уплате, при равных доходах предпринимателю будет выгоднее использовать « Доходы минус расходы» вместо режима « Доходы».

Если доля расходов больше 60%, выгодно использовать « Доходы минус расходы».

Пример:

Доходы ИП «Смирнов А. М.» за 3 квартал 2018 года составили 100 000 ₽, а расходы — 65 000 ₽.

Сумма налога при УСН « Доходы» и ставке 6% составит: 100 000×6% = 6 000 ₽.

Сумма налога при УСН « Доходы минус расходы» и ставке 15%: ( 100 000 — 65 000) х 15% = 5 250 ₽.

При таком соотношении Смирнову выгоднее использовать « Доходы минус расходы».

Однако формула и пример не учитывают два важных момента, которые влияют на сумму налога к уплате.

При режиме « Доходы» налог можно уменьшить за счёт страховых взносов. Перечисление страховых взносов за квартал позволяет уменьшить авансовые платежи по налогу. Перечисление страховых взносов за квартал позволяет уменьшить авансовые платежи по налогу. Организации и ИП с сотрудниками могут уменьшать налог до 50%. А ИП без сотрудников могут полностью уменьшить свой налог на уплаченные взносы.

При выборе налогового режима учитывайте, в какой области вы зарегистрированы и работаете. Для некоторых регионов и категорий налогоплательщиков действуют ставки от 5%. Это определяет пункт 2 статьи 346.20 Налогового кодекса РФ, а величину ставок устанавливают на местном уровне.

Как перейти на режим « Доходы минус расходы»

1. Дождитесь, пока закончится налоговый период.

Налоговым периодом считается календарный год, поэтому сменить режим можно только с нового года.

2. Заполните уведомление.

Скачайте и распечатайте форму 26.2−1. Если записи сделаны некорректно, в налоговой документ могут не принять. Вот основные моменты, на которые стоит обратить внимание:

- в строке « Признак налогоплательщика» поставьте « 3»;

- в поле « Переходит на упрощённую систему налогообложения» впишите « 1»;

- во всех незаполненных строках оставьте прочерки;

- проверьте, что в документе стоит подпись руководителя организации и печать ( если есть).

Если вы хотите перейти с УСН «Доходы» на УСН «Доходы минус расходы», используйте форму 26.2−6.

3. Подайте уведомление в налоговую.

Если подаёте документ через представителя ( например сотрудника своей фирмы), в уведомлении должен быть указан документ, подтверждающий его полномочия. При передаче представитель должен приложить его или копию.

В налоговую лучше предоставить уведомление в 2-х экземплярах: один налоговики заберут, а второй останется у вас с отметкой и принятии. Он пригодится, если нужно будет подтвердить, что ваше уведомление приняли и новый налоговый режим для вас наступил.

4. Начните использовать новый налоговый режим.

Ждать ответного уведомления от налоговиков не нужно. Просто начните считать налоги в соответствии с режимом « Доходы минус расходы» в новом календарном году.

Коротко

- Режим « Доходы минус расходы» позволяет платить налог с разницы между расходами и доходами.

- Ставка при этом режиме — 15%, но для некоторых регионов и налогоплательщиков она ниже — от 5%.

- В расходах и доходах разрешено учитывать не все операции, а только те, которые описаны в статьях НК.

- Для налогового учёта используется « Книга учёта доходов и расходов» ( КУДиР).

- Расходы в КУДиР должны входить в установленный перечень, быть обоснованы, подкреплены документами и корректно датированы.

- Не лишним будет проверить контрагента.

- Если налоговая не признаёт расходы в декларации или посчитает, что вы некорректно сформировали налоговую базу, налог пересчитают и обяжут выплатить недостающую сумму и пени.

- «Доходы минус расходы» — выгодно, если доля расходов больше 60%. Это общее правило, нужно учесть налоговую ставку вашего региона и наличие сотрудников.

- Чтобы перейти на «Доходы минус расходы», до конца года подайте уведомление в налоговую. С 1 января вы можете применять новый режим.

Полезная рассылка для бизнеса

Рассказываем про налоги, законы, чужой опыт и полезные инструменты для бизнеса. Оставьте свою почту и получите в подарок книгу «Сила эмоционального интеллекта».

Читайте также: