Оптовая торговля на усн возможна

Опубликовано: 04.05.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

ИП на УСН с объектом налогообложения "доходы за вычетом расходов" занимается оптовой торговлей текстильными изделиями для дальнейшей перепродажи (ОКВЭД 46.41.1). Реализация товара производится исключительно юридическим лицам. ИП имеет ККТ.

Может ли ИП принимать оплату от покупателей - юридических лиц с использованием пластиковых карт через платежный терминал посредством эквайринга? Существует ли риск переквалификации оптовой торговли в розничную?

Рассмотрев вопрос, мы пришли к следующему выводу:

В анализируемой ситуации, принимая оплату за товар через платежный терминал, ИП обязан применять ККТ.

Предельный размер расчетов наличными деньгами не распространяется на безналичные расчеты с использованием банковских карт.

При условии заключения между ИП и организациями-покупателями договоров поставки и наличия соответствующего документального оформления осуществляемая ИП торговля текстильными изделиями должна быть признана оптовой. Способ осуществления расчетов при этом значения не имеет.

Обоснование вывода:

В соответствии с п. 1.9 Положения Банка России от 24.12.2004 N 266-П "Об эмиссии платежных карт и об операциях, совершаемых с их использованием" (далее - Положение N 266-П) эквайрингом именуется осуществление кредитными организациями (эквайрерами) расчетов с организациями торговли (услуг) по операциям, совершаемым с использованием платежных карт.

Электронным средством платежа признается средство и (или) способ, позволяющие клиенту оператора по переводу денежных средств составлять, удостоверять и передавать распоряжения в целях осуществления перевода денежных средств в рамках применяемых форм безналичных расчетов с использованием информационно-коммуникационных технологий, электронных носителей информации, в том числе платежных карт (п. 19 ст. 3 Федерального закона от 27.06.2011 N 161-ФЗ "О национальной платежной системе", далее - Закон N 161-ФЗ).

Применение ККТ

В соответствии с п. 1 ст. 1.2 Федерального закона от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа" (далее - Закон N 54-ФЗ) контрольно-кассовая техника (далее - ККТ) применяется на территории РФ в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими расчетов, за исключением случаев, установленных Законом N 54-ФЗ. При этом под расчетами понимается в том числе прием или выплата денежных средств с использованием наличных и (или) электронных средств платежа за реализуемые товары, выполняемые работы, оказываемые услуги (абзац восемнадцатый ст. 1.1 Закона N 54-ФЗ).

Платежный банковский терминал (POS-терминал), предоставляемый банком для осуществления расчетов посредством эквайринга, представляет собой устройство, которое позволяет считывать информацию с магнитной полосы или чипа банковской карты и связываться с банком для проведения авторизации в автоматическом режиме (апелляционное определение Московского городского суда от 12.02.2013 N 11-4633/13).

Организации и индивидуальные предприниматели при расчетах через POS-терминалы не освобождается от обязанности применять ККТ с выдачей покупателю кассового чека или бланка строгой отчетности (письма Минфина России от 20.11.2013 N 03-01-15/49854, ФНС России от 31.12.2013 N ЕД-4-2/23721, от 01.02.2012 N АС-4-2/1503). То есть в целях применения Закона N 54-ФЗ расчеты через POS-терминалы приравниваются к расчетам наличными денежными средствами.

Случаи, при которых не применяется ККТ, приведены в ст. 2 Закона N 54-ФЗ. Так, в соответствии с п. 9 ст. 2 Закона N 54-ФЗ ККТ не применяется при осуществлении расчетов в безналичном порядке между организациями и (или) индивидуальными предпринимателями, за исключением осуществляемых ими расчетов с использованием электронного средства платежа с его предъявлением.

Банковские (платежные) карты являются электронными средствами платежа исходя из самого определения, данного в п. 19 ст. 3 Закона N 161-ФЗ. Предъявлением карты является предъявление ее кассиру для идентификации перед осуществлением расчета через терминал.

Таким образом, принимая оплату за товар через POS-терминал, ИП обязан применять ККТ.

Предельный размер расчетов наличными деньгами

В соответствии с п. 1 ст. 140 ГК РФ платежи на территории РФ осуществляются путем наличных и безналичных расчетов. Расчеты с участием физических лиц, не связанные с осуществлением ими предпринимательской деятельности (когда хотя бы одна из сторон является физическим лицом), могут осуществляться наличными средствами без ограничения по сумме или в безналичном порядке (п. 1 ст. 861 ГК РФ).

В соответствии с п. 1.26 Положения Банка России от 19.06.2012 N 383-П "О правилах осуществления перевода денежных средств" (далее - Положение о переводе) перевод денежных средств с использованием платежных карт осуществляется с учетом особенностей, предусмотренных Положением Банка России от 24.12.2004 N 266-П "Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт" (далее - Положение об эмиссии). Как следует из п. 1.5 Положения об эмиссии, расчетная (дебетовая), кредитная и предоплаченная банковские карты являются электронным средством платежа, которое используется для совершения операций ее держателем в пределах расходного лимита.

В соответствии с частью 1 ст. 5 Закона N 161-ФЗ перевод денежных средств осуществляется оператором по переводу денежных средств по распоряжению клиента (в том числе плательщика), оформленному в рамках применяемой формы безналичных расчетов.

Пунктом 1.1 Положения о переводе также установлено, что расчеты в форме перевода электронных денежных средств относятся к безналичным расчетам.

При этом ни Закон N 161-ФЗ, ни Положение об эмиссии не устанавливают каких-либо различий в квалификации расчетов с использованием платежных карт как безналичных в зависимости от вида платежной карты (расчетной (дебетовой), кредитной или предоплаченной) и от того, является ли владельцем карты физическое или юридическое лицо.

Таким образом, расчеты с использованием банковских карт относятся к безналичным расчетам.

Обращаем внимание, что предельный размер расчетов наличными (100 000 руб.), установленный п. 4 Указаний Банка России 09.12.2019 N 5348-У, не распространяется на безналичные расчеты с использованием банковских карт.

Таким образом, ИП может получать оплату за товар от покупателей с использованием банковских карт в любом размере.

Оптовая и розничная торговля

Исходя из п. 1 ст. 492 ГК РФ по договору розничной купли-продажи продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью. Не относится к розничной торговле реализация в соответствии с договорами поставки. Согласно ст. 506 ГК РФ по договору поставки продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием.

Определение понятия оптовой торговли дано в п. 2 ст. 2 Федерального закона от 28.12.2009 N 381-ФЗ "Об основах государственного регулирования торговой деятельности в Российской Федерации", в соответствии с которым оптовой торговлей является вид торговой деятельности, связанный с приобретением и продажей товаров для использования их в предпринимательской деятельности (в том числе для перепродажи) или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием.

Таким образом, понятие оптовой торговли содержательно совпадает с признаками договора поставки.

Из приведенных норм следует, что к розничной торговле в целях главы 26.5 НК РФ относится предпринимательская деятельность, связанная с продажей товаров физическим и юридическим лицам, как за наличный, так и за безналичный расчет для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью. Иными словами, определяющим признаком договора розничной купли-продажи является то, для каких целей налогоплательщик реализует товары организациям и физическим лицам: для личных или для предпринимательских (письмо Минфина России от 30.07.2008 N 03-11-05/185).

При этом для квалификации торговли как основанной на договоре поставки форма расчетов (наличная или безналичная) значения не имеет (письмо Минфина России от 13.11.2008 N 03-11-04/3/510).

Под целями, не связанными с личным использованием, следует понимать в том числе приобретение покупателем товаров для обеспечения его деятельности в качестве организации или гражданина-предпринимателя (оргтехники, офисной мебели, транспортных средств, материалов для ремонтных работ и т.п.) (п. 5 постановления Пленума ВАС РФ от 22.10.1997 N 18). Однако если данные товары приобретаются покупателем у продавца, осуществляющего предпринимательскую деятельность по продаже товаров в розницу, отношения сторон регулируются нормами о розничной купле-продаже. При этом нормы НК РФ не устанавливают для ИП, реализующих товары, обязанности выявлять цель их приобретения покупателями и контролировать их последующее использование.

Обращаем внимание, что к розничной торговле не относится деятельность по реализации:

- товаров в соответствии с договорами поставки и по государственным (муниципальным) контрактам (письмо Минфина России от 25.03.2013 N 03-11-12/36);

- реализация в рамках договоров купли-продажи недвижимого имущества (письмо Минфина России от 14.03.2013 N 03-11-12/29).

При разрешении тех или иных споров суды указывают на ряд критериев, с помощью которых можно провести разграничение между оптовой и розничной торговлей.

Так, в постановлении Четырнадцатого ААС от 12.08.2019 N 14АП-5624/19 отмечено, что в случае если при реализации товаров продавец выдает покупателю кассовый и (или) товарный чек или иной документ, подтверждающий оплату товара (например, эксплуатационную или гарантийную документацию на товар, в которой сделана отметка об оплате), то такая реализация признается розничной торговлей. В случае когда в целях реализации товаров, в частности, заключаются договоры, в которых определяются ассортимент товаров, сроки их поставки, порядок и форма расчетов за поставляемые товары, а также оформляются и передаются покупателям накладные, счета-фактуры, ведутся журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж, то такая деятельность относится к предпринимательской деятельности в сфере оптовой торговли.

В постановлении Одиннадцатого ААС от 25.09.2018 N 11АП-12579/18 признается, что при квалификации правоотношений как возникающих из договора розничной купли-продажи не имеет значения, является покупателем товара гражданин (физическое лицо) или юридическое лицо. Существенное значение обретает способ приобретения товара (из магазина или нет) и цель заключения договора - приобретение товара для осуществления предпринимательской деятельности или для иных, не связанных с предпринимательской деятельностью, целей. Применительно к рассмотренной им ситуации суд указал на наличие следующих признаков договора поставки: поставка товара осуществлялась по истечении определенного количества времени по разным накладным; на оплату товара выставлялись счета, оформлялись товарные накладные, счета-фактуры, ведется журнал учета документов (все документы имеют порядковый номер); оплата производилась в безналичном порядке путем перечисления денежных средств на расчетный счет предпринимателя; момент передачи товара отличен от момента согласования условий договора (выставления счета на оплату) и от момента оплаты товара (перечисления денежных средств).

Шестой ААС в постановлении от 18.09.2019 N 06АП-4469/19 отметил, что розничная торговля носит публичный характер, что подразумевает, что в торговой точке, где осуществляется розничная торговля, обязаны обслуживать любое обратившееся за покупкой лицо на равных условиях со всеми покупателями; по договору поставки, равному по пониманию договору оптовой торговли, поставщик и покупатель - конкретные лица, поставка осуществляется на определенных договором условиях; подтверждением заключения договора розничной купли-продажи являются чек контрольно-кассовой техники, товарный чек, квитанция, при этом заключение письменного договора не требуется; по договору поставки согласовываются существенные условия поставки (постановления АС Северо-Западного округа от 22.01.2019 N Ф07-16800/18, ФАС Северо-Кавказского округа от 25.11.2013 N Ф08-6777/13).

В связи с вышеизложенным полагаем, что при условии заключения между ИП и организациями-покупателями договоров поставки и наличия соответствующего документального оформления осуществляемая ИП торговля текстильными изделиями должна быть признана оптовой. Способ осуществления расчетов при этом значения не имеет.

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Учет получения денежной выручки через ККТ с использованием банковских карт;

- Энциклопедия решений. Лимит расчета наличными денежными средствами;

- Энциклопедия решений. Наличные и безналичные расчеты;

- Энциклопедия решений. Розничная торговля на ПСН. Понятие розничной торговли;

- Эквайринг: принимаем оплату с банковских карт (Л. Ларцева, журнал "Казенные учреждения: бухгалтерский учет и налогообложение", N 3, март 2020 г.);

- Вопрос: Юридическим лицом заключены агентские договоры, агентами по которым являются юридические лица и индивидуальные предприниматели. Могут ли агенты-организации выплачивать вознаграждение принципалу через банковскую карту своего сотрудника, а агенты-предприниматели - с использованием личной банковской карты через POS-терминал? Является ли оплата банковской картой сотрудника через POS-терминал расчетом наличными деньгами либо это одна из форм безналичных расчетов? Применяются ли в рассматриваемой ситуации ограничения по предельному размеру наличных расчетов, установленные п. 6 Указания Банка России от 07.10.2013 N 3073-У (100 тыс. руб. в рамках одного договора)? (ответ службы Правового консалтинга ГАРАНТ, июнь 2014 г.)

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член ААС Буланцов Михаил

Ответ прошел контроль качества

25 января 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Елена Маврицкая Ведущий эксперт, главбух с 10-летним стажем

Компании и предприниматели, которые занимаются оптовой торговлей и применяют УСН с объектом «доходы минус расходы», могут уменьшить облагаемую базу на стоимость продаваемого товара. Но прежде необходимо проверить выполнение двух условий, закрепленных в Налоговом кодексе: оплата товара поставщику и реализация его покупателю. В сегодняшней статье даны практические рекомендации о том, как организовать учет стоимости товара, а также о том, в какой момент сделать нужные проводки и записи в книге учета доходов и расходов. Кроме этого, мы расскажем, как правильно списать НДС, предъявленный поставщиком товара.

Два условия для признания расходов

Оптовый продавец, который применяет УСН с объектом «доходы минус расходы», вправе включить в затраты стоимость товара, предназначенного для перепродажи (подп. 23 п. 1 ст. 346.16 НК РФ). Но воспользоваться этим правом он может только при одновременном выполнении двух условий.

Первое условие — погашение задолженности перед поставщиком, от которого получен товар. Это условие закреплено в пункте 2 статьи 346.17 НК РФ, где сказано, что расходами «упрощенщика» признаются затраты после их фактической оплаты.

Второе условие — реализация товара клиенту. Об этом говорится в подпункте 2 пункта 2 статьи 346.17 НК РФ. Данное условие означает, что пока товар принадлежит оптовику, списать его стоимость невозможно. Однако на практике налогоплательщики и инспекторы нередко толкуют это условие по-разному.

Вести учет, готовить и сдавать отчетность по УСН в веб‑сервисе

«Реализация» и «доходы» — это разные понятия

Несколько лет назад Минфин России придерживался следующей официальной позиции: для организаций и предпринимателей на «упрощенке» момент реализации совпадает с моментом признания доходов. И поскольку доходы при УСН формируются на дату поступления денег от покупателя (п. 1 ст. 346.17 НК РФ), то и реализация происходит по мере оплаты товара клиентом. Значит, оптовик сможет отнести стоимость товаров на расходы не раньше, чем выручка поступит на его счет или в кассу. Об этом сказано, например, в письме Минфина России от 12.11.09 № 03-11-06/2/242 (см. « Минфин: товар считается реализованным лишь после его поставки «упрощенцем» в адрес клиента и поступления выручки »).

Но затем Высший арбитражный суд РФ опроверг выводы чиновников. Судьи отметили, что определение реализации дано в статье 39 Налогового кодекса. Согласно этой норме, реализацией является передача права собственности на товары. То есть товар считается реализованным, если право собственности на него перешло от оптовика к покупателю вне зависимости от факта поступления выручки. Следовательно, чтобы отразить расходы в виде стоимости товара, «упрощенщику» достаточно погасить свою задолженность перед поставщиком и передать право собственности покупателю. Дополнительное условие о получении денег от клиента необоснованно (постановление ВАС РФ от 29.06.10 № 808/10; см. « ВАС РФ: «упрощенец» может списать затраты на приобретение товаров для перепродажи, не дожидаясь, пока покупатель их оплатит »).

После этого представители Минфина пересмотрели свою позицию. Теперь они соглашаются, что «реализация» и «доходы» — это разные понятия. А раз так, то момент реализации при «упрощенке» может не совпадать с моментом признания доходов. В частности, если товар передан в собственность клиента, но не оплачен им, то показывать доходы еще рано, а формировать расходы уже пора. Такой вывод содержится, например, в письме Минфина России от 17.02.14 № 03-11-09/6275 (см. « Суммы НДС по товарам, приобретенным для дальнейшей реализации, «упрощенщик» учитывает по мере реализации таких товаров »).

Но, как показывает практика, некоторые инспекторы «на местах» до сих пор настаивают, что неоплаченный клиентом товар нельзя списать в расходы при «упрощенке». В такой ситуации налогоплательщику остается лишь сослаться на упомянутые постановление ВАС РФ № 808/10 и письмо Минфина № 03-11-09/6275. Заметим, что если спор дойдет до суда, то шансы на победу налогоплательщика довольно велики.

Как организовать бухучет

По общему правилу, оптовая поставка товара покупателю отражается в бухучете по дебету счета 45 «Товары отгруженные» и кредиту счета 41 «Товары». А списание стоимости товара в расходы — по дебету счета 90 «Продажи» (субсчет «Себестоимость продаж») и кредиту счета 45.

Как уже говорилось выше, для признания расходов необходимо, чтобы товар был оплачен поставщику и реализован покупателю. Как следствие, проводка на списание стоимости товара в расходы создается в одном из двух случаев. Первый — это реализация покупателю товара, деньги за который уже перечислены поставщику. Второй — это перевод денег поставщику за товар, который уже реализован покупателю.

Бесплатно вести бухучет в веб‑сервисе

Списание в расходы при реализации товара

Если договором не предусмотрен особый порядок перехода права собственности, то такой переход осуществляется в момент отгрузки товара покупателю (п. 1 ст. 223 ГК РФ). Исходя из этого, при отгрузке товара оптовик-«упрощенщик» должен проверить, переведены ли поставщику деньги за данный товар. Если переведены, то надо создать сразу две проводки: на поставку и на списание в расходы, а также сделать соответствующую запись в книге учета доходов и расходов (форма утв. приказом Минфина России от 22.10.12 № 135н). Если деньги не переведены, то проводка на списание не создается и запись в книге учета не делается.

Добавим, что иногда по договору право собственности на товар переходит не в момент отгрузки, а в момент оплаты. Тогда приведенные выше действия нужно совершать при получении денег от клиента.

Списание в расходы при перечислении денег поставщику

В момент погашения дебиторской задолженности перед поставщиком оптовик-«упрощенщик» должен проверить, где находится тот товар, за который переводятся деньги. Если товар отгружен клиенту (или оплачен клиентом при условии перехода права собственности в момент оплаты), то надо создать проводку на списание в расходы. Также надо сделать соответствующую запись в книге учета доходов и расходов. Если товар лежит на складе оптовика, то проводка на списание не создается и запись в книге учета не делается.

Бесплатно получить образец учетной политики и вести бухучет в веб‑сервисе для небольших ООО и ИП

В отношении «входного» НДС действует тот же порядок, что и в отношении покупной стоимости продукции. Согласно подпункту 8 пункта 1 статьи 346.16 НК РФ, налог можно списывать после погашения задолженности перед продавцом и включения стоимости товара в расходы.

При этом облагаемая база по единому «упрощенному» налогу не зависит от того, каким образом учтен «входной» налог на добавленную стоимость: обособлено от закупочной стоимости товара или вместе с ней. В то же время, НДС и стоимость товара списываются на основании разных норм — подпункта 8 и подпункта 23 пункта 1 статьи 346.16 НК РФ соответственно. Поэтому, по нашему мнению, «входной» НДС и стоимость товара следует отражать в разных строках книги учета доходов и расходов. По этой причине учитывать их также нужно отдельно друг от друга.

Бесплатно подать уведомление о переходе на УСН и сдать декларацию по УСН через интернет

Автор статьи — Копирайтер Контур.Бухгалтерии

Нюансы при выборе налогового режима

Для любого бизнеса при выборе режима есть общие ограничения: организационно-правовая форма, число работников, объемы выручки, стоимость основных средств и др. Почитать подробнее об этих ограничениях и узнать, какой режим вам подходит и какой из подходящих — самый выгодный, можно с помощью нашего бесплатного калькулятора.

Но кроме общих ограничений приходится учитывать, какими товарами вы торгуете. Если в вашем ассортименте есть подакцизные или маркированные товары, придется внимательно изучить возможности. Скажем, на ПСН нельзя торговать медицинскими препаратами, обувью и меховыми изделиями, а вот другие маркированные товары (шины, духи) продавать можно.

Упрощенка для розницы

УСН подойдет организациям и ИП, которые выполняют такие условия:

- выручка — до 200 млн рублей в год;

- число работников — не более 130 человек;

- стоимость основных средств — не более 150 млн рублей.

На упрощенке нет ограничений по площади торгового зала, разрешена торговля маркированными товарами. Иногда на УСН приходится платить НДС — если партнер выставил вам счет-фактуру с выделенным НДС. В некоторых случаях есть имущественные налоги.

На УСН компания или ИП платит один налог: по итогам квартала вы платите аванс по налогу, по итогам года — остаток налога. Декларацию сдают раз в год. Есть два варианта налоговых платежей, при этом ставка зависит от числа сотрудников и объемов выручки. Также помните, что многие регионы снижают налоговую ставку — уточняйте это на сайте своей ФНС.

| Объект налогообложения | Налоговая ставка, если у вас не более 100 сотрудников и выручка до 150 млн р./год | Налоговая ставка, если у вас не более 130 сотрудников и выручка до 200 млн р./год |

|---|---|---|

| Доходы | 6 % | 8 % |

| Доходы минус расходы | 15 % | 20 % |

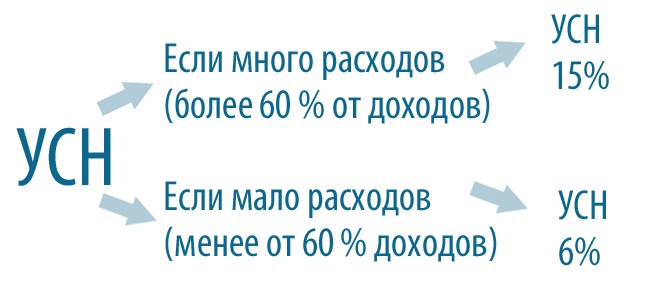

Сравните налоговую нагрузку на двух вариантах упрощенки с помощью нашего калькулятора. Чаще всего УСН “Доходы” выбирают, когда расходы составляют менее 60% от выручки. В противном случае выгоднее выбрать УСН “Доходы минус расходы”. Но список расходов ограничен законом (ст. 346.16 НК РФ): придется следить за расходами и подтверждать их документами. Зато можно уменьшить налог за счет страховых взносов за сотрудников и ИП.

Патент для магазинов

Патент — это, практически, прямая замена ЕНВД, но у него есть ограничения:

- подходит только ИП;

- выручка не более 60 млн. рублей в год;

- число работников — не более 15 человек;

- площадь торгового зала — до 50 кв. м.

Также патент не подходит для магазинов, в которых продают крепкий алкоголь, так как этим товаром запрещено торговать ИП. А вот по табачной продукции у патента нет ограничений. На ПСН можно торговать и маркированными товарами, кроме лекарств, обуви и меховых изделий, как было и на ЕНВД.

Налог рассчитывается в каждом регионе по-своему, уточняйте это в своей ФНС. Также налог с 2021 года можно уменьшить на уплаченные страховые взносы за сотрудников и ИП. Отчетности нет.

Налог для самозанятых для розницы

Налог на профессиональный доход (НПД) доступен только для магазинов, которые торгуют товарами собственного производства — перепродажа товаров исключена. Режим подходит для физлиц или ИП без сотрудников. Есть лимит по выручке — 2,4 млн рублей в год. А еще на НПД нельзя продавать маркированные товары и совмещать его с другими режимами.

Налог рассчитывается по ставке 4%, если вы продаете товары физлицам, и по ставке 6%, если продали товар юрлицу. Отчетности нет. Вся работа организуется через личный кабинет на сайте ФНС или приложение.

Совмещение налоговых режимов

С 2021 года совмещение доступно только для ИП. Они могут работать на УСН + патент или на ОСНО + патент.

При совмещении упрощенки и патента придется следить за лимитами:

- по всем видам деятельности выручка не должна превышать 60 млн. рублей в год;

- число сотрудников на патенте не должно быть больше 15 человек, а по всем видам деятельности — не больше 130 человек; если сотрудник занят в деятельности по каждому режиму (например, бухгалтер), его придется отнести к штату по патенту;

- остаточная стоимость основных средств считается по всей деятельности, она не должна превышать 150 млн. рублей.

Если вы “слетаете” с патента, вы должны пересчитать налоги на УСН с начала действия патента, на котором нарушили лимиты. Поэтому если есть риск превысить лимит, можно покупать патенты ежемесячно, а не раз в год или полгода.

При совмещении ОСНО и патента придется следить только за лимитами по патенту. При “слете” с патента точно так же придется пересчитать налоги на ОСНО с начала действия патента, на котором были нарушены лимиты.

Налоговый режим для торговли алкоголем и табаком

Если у вас магазин с подакцизными товарами (алкоголь, табак), ООО может выбрать упрощенку или ОСНО, а ИП — упрощенку, патент или ОСНО. Но предприниматели не могут торговать крепким алкоголем, им доступна торговля только пивом, сидром, элем, пивными напитками (п. 1 ст. 11 Федерального закона от 22.11.1995 № 171-ФЗ).

Онлайн кассы после перехода с ЕНВД

При смене налогового режима перерегистрировать кассу в налоговой не нужно. Придется только сменить в настройках кассы налоговый режим, который выбивается в чеке. Реквизит ищите по тегу 1055.

Если вы совмещаете режимы, то при работе по одному адресу можно пользоваться одним кассовым аппаратом. Настройте кассу так, чтобы в чеке выбивался тот налоговый режим, по которому продан конкретный товар. Многие кассовые программы умеют разбивать покупку на два чека и в каждом отражать нужную систему налогообложения.

Эффективное управление магазином

Набор интегрированных сервисов поможет эффективно управлять магазином, передавать в учет данные с касс, автоматически загружать банковскую выписку в учетный сервис, который уже рассчитает налог и сформирует отчетность. Товароучетная система поможет управлять продажами, следить за ассортиментом и ценами, запускать акции, контролировать персонал.

Протестируйте бесплатно возможности веб-сервиса для малого бизнеса Контур.Бухгалтерия: это простой учет, зарплата и отчетность, а также другие инструменты для бухгалтера и руководителя. А товароучетная система Контур.Маркет поможет управлять магазином и автоматизировать торговлю от поставки до продажи. Зарегистрируйтесь и начните работать бесплатно в течение двух недель.

«Клерк» Рубрика УСН

Упрощенная система налогообложения для ООО — один из вариантов налогообложения для небольших фирм, позволяющий снизить налоговое бремя и упростить бухгалтерский учет. Кто вправе применять спецрежим? Какие ограничения существуют? Каковы особенности УСН с объектом налогообложения «доходы» и «доходы минус расходы»? Когда можно перейти на УСН? Эти и другие особенности УСН для ООО рассматриваются в данной статье.

Какие фирмы могут применять УСН

Возможность применения упрощенной системы налогообложения ограничена рядом условий:

- средняя численность персонала фирмы за налоговый период должна быть не более 130 человек;

- доля участия в ООО других юридических лиц не должна превышать 25%;

- ООО не должно иметь филиалы и заниматься каким-либо из перечисленных в п. 3 ст. 346.12 НК РФ видов деятельности;

- остаточная стоимость основных средств ООО должна быть не более 150 млн руб.;

- величина дохода за 2020 год не должна превысить 200 млн руб., если ООО уже работает на УСН; если же организация планирует перейти на упрощенку с 2021 года, то ее доходы за 9 месяцев 2020 года не должны быть больше 112,5 млн руб.

Обратите внимание! С 2021 года, если среднесписочная численность составляет от 100 до 130 человек или сумма дохода превысила 150 млн руб., но не вышла за рамки 200 млн руб., применяются повышенные ставки по УСН. При этом право на применение спецрежима не утрачивается.

Как работает ООО на упрощенке

Применять УСН можно либо с даты регистрации ООО в текущем году, либо с начала любого календарного года. О намерении работать на упрощенке необходимо уведомить налоговую инспекцию. В первом случае — в течение 30 календарных дней с даты постановки на налоговый учет, во втором — не позднее 31 декабря предшествующего года. Нарушение срока подачи уведомления о применении УСН приведет к невозможности его применения (подп. 19 п. 3 ст. 346.12 НК РФ).

Изменить систему налогообложения можно будет только со следующего календарного года. Исключением будет ситуация, если в текущем году ООО выйдет за пределы ограничений, установленных для применения УСН.

Бухгалтерский и налоговый учет при УСН осуществляется выбранными ООО способами, закрепленными в учетной политике. Методы бухучета устанавливаются законом о бухгалтерском учете и действующими ПБУ, а налоговые методы — гл. 26.2 НК РФ. Это неизбежно приводит к различию в ведении двух видов учета. При разработке учетной политики ООО вправе выбрать те способы учета, которые сгладят эти различия.

ООО на УСН может вести бухучет так же, как и при ОСНО. Однако в связи с тем, что применяющие УСН фирмы чаще всего являются субъектами малого предпринимательства, они вправе использовать упрощенные способы бухучета:

- полный упрощенный бухучет, похожий на учет ОСНО, но разрешающий неприменение некоторых ПБУ, использование сокращенного плана счетов и упрощенных регистров учета;

- сокращенный упрощенный бухучет, ограничивающийся ведением книги учета фактов хозяйственной деятельности, но с применением способа двойной записи операций в ней;

- простой упрощенный бухучет — ведение книги учета фактов хозяйственной деятельности без применения способа двойной записи.

ООО, являющемуся субъектом малого предпринимательства, необходимо также выбрать вариант составления бухгалтерской отчетности — полный или сокращенный.

Варианты налогообложения для УСН

Плательщики УСН освобождены от уплаты налога на прибыль, НДС и налога на имущество, за исключением некоторых ситуаций, перечисленных в п. 2 ст. 346.11 НК РФ. Вместо них уплачивается налог, рассчитываемый от объекта, выбранного самим налогоплательщиком УСН при переходе на данную систему. Прочие платежи (начисления на зарплату, НДФЛ, транспортный, земельный, водный налоги, акцизы) начисляются и вносятся плательщиком УСН по стандартным правилам, установленным действующим законодательством.

Налог, уплачиваемый при УСН, может начисляться исходя из одного из двух объектов налогообложения: «доходы минус расходы» или «доходы». Объект должен быть постоянным в течение календарного года, но может быть изменен с начала следующего года по заявлению, поданному в ИФНС до 31 декабря.

К объекту «доходы минус расходы» применяется ставка 15%. Объект «доходы» облагается по ставке 6%. Законами субъектов РФ ставки могут быть снижены: при объекте «доходы минус расходы» может быть установлена ставка от 5 до 15%, при объекте «доходы» — от 1 до 6%.

Налоговый период при УСН — год, и отчетность по налогу (декларацию) ООО сдает один раз (за год) до 31 марта года, следующего за отчетным. При этом в течение года ежеквартально начисляются авансовые платежи, которые уплачиваются до 25-го числа месяца, следующего за отчетным кварталом.

Окончательный расчет по налогу по данным декларации, в которой учитываются уплаченные авансовые платежи, производится до 31 марта года, следующего за отчетным. Расчет авансовых платежей и заполнение декларации по УСН осуществляются на основании данных книги доходов и расходов, служащей налоговым регистром при УСН.

Налогообложение ООО на упрощенке 15 процентов

При объекте «доходы минус расходы» начисление налога производится от базы, представляющей собой разницу между фактически полученными доходами и оплаченными (документально и экономически обоснованными) расходами. При этом перечень расходов, учитываемых при расчете налогооблагаемой базы, и способы их учета для целей налогообложения строго регламентированы (ст. 346.16 и 346.17 НК РФ).

Налог, уплачиваемый при УСН «доходы минус расходы», не должен быть менее 1% от полученной выручки. Даже если по итогам работы получен убыток, фирма должна уплатить этот минимальный налог. Однако такой убыток может быть учтен в дальнейших периодах.

Особенности упрощенки 6 процентов для ООО

При объекте «доходы» ставку 6% применяют к фактически полученным доходам. Расходы при расчете налога не учитываются никак, в книге доходов и расходов они отражаются по желанию налогоплательщика. При УСН 6% ограничений по минимальной сумме налога нет, и при отсутствии выручки налог не уплачивается.

Сумму налога, исчисляемую при УСН «доходы», можно уменьшить на суммы фактически оплаченных в отчетном периоде платежей в фонды, расходов на оплату больничных за счет работодателя, торгового сбора, но не более чем на 50%.

Итоги

Если компания удовлетворяет условиям применения УСН, она может подать заявление о переходе на эту систему налогообложения, указав объект налогообложения: «доходы минус расходы» или «доходы». В случае нарушения срока подачи уведомления о переходе на УСН применение этой системы будет невозможно. Ставки налога регулируются законами субъектов, но в любом случае они должны быть в пределах 5-15% для объекта «доходы минус расходы» и 1-6% для объекта «доходы». Плательщики УСН раз в году представляют декларацию и уплачивают ежеквартальные авансовые платежи.

Применение УСН не отменяет для юридических лиц ведение бухгалтерского учета и представление бухгалтерской отчетности. По какой форме, полной или упрощенной, будет вестись учет и представляться отчетность, ООО определяет самостоятельно в своей учетной политике.

“Заплати налоги и спи спокойно” - этот слоган из недалекого прошлого обретает новые смыслы. Наступают времена тотального контроля за предпринимателями, особенно в интернете. Налоги надо платить и точка. Сегодня расскажем об одной из самых популярных форм налогообложения для интернет-магазинов - УСН. Что такое упрощенка, как на нее перейти, заполнять декларации и не только - читайте в нашей статье.

Что такое упрощенная система налогообложения

УСН - один из специальных налоговых режимов. Есть еще основной - ОСН. На него встают автоматически при регистрации ИП или юридического лица. Но ОСН - это сложно и дорого. Поэтому все, кому можно, сразу же соскакивают с этого режима на один из специальных. В бизнесе формата “купи-продай” это обычно УСН.

При упрощенном налогообложении налоги платятся с выручки или прибыли. Для этого существует 2 отдельных формата. При постановке на УСН нужно выбрать тот, что подходит. Ставки там тоже разные.

Два формата упрощенки

УСН “Доходы”

При этом режиме налогооблагаемой базой является валовая выручка. Ставка составляет 6 процентов. Приведем пример: за год вы заработали 1 миллион рублей. При ставке налога 6% придется заплатить государству 60 тысяч. Затраты (любые) при УСН “Доходы” не учитываются. Это тянет за собой существенный минус: если вы отработали в убыток, налог все равно придется заплатить. Поэтому для интернет-магазинов более интересен другой формат УСН - “Доходы минус расходы”

УСН “Доходы минус расходы”

Здесь налогооблагаемая база - ваша чистая прибыль после вычета всех затрат. Ставка - 15 процентов. Проиллюстрируем примером: вы продали опять на миллион, но потратили 700 тысяч на закупку товаров у поставщиков. Таким образом чистая прибыль составила 300 тысяч рублей. Налог берется именно с этой суммы - она будет налогооблагаемой базой. 15 процентов от 300 000 - 45 000 рублей. В данном случае это выгоднее, чем платить 6 процентов с выручки. Но так бывает не всегда.

Какую упрощенку выбрать: 6% от доходов или 15% от прибыли

Здесь все зависит от ваших затрат, торговой наценки и других факторов. Каждый случай нужно рассматривать отдельно. В примере выше наша чистая прибыль была 300 тысяч рублей при валовой выручке в один миллион. Если торговая наценка выше, прибыль была бы больше. Например, при большей торговой наценке прибыль может быть не 300, а например 500 тысяч, а налог - 75 000. Получается, что выгоднее применять ставку 6 процентов от выручки.

Как выбрать 6% от доходов или 15% от прибыли

Но есть нюанс: налогооблагаемую базу можно уменьшать не только на стоимость купленных товаров, а и на другие расходы, которых довольно много. Ниже мы расскажем об этом более подробно.

Некоторые тонкости

На самом деле ставки 6 и 15 процентов не такие уж и жесткие. Во-первых, региональные власти могут уменьшать ставку. При УСН “Доходы” она может быть снижена до 1 процента, а при “Доходы минус расходы” - до 5 вместо 15. Кроме того, на участников режима распространяется правило минимального налога. Если исчисленный за календарный год налог оказался меньше 1 процента, государству нужно заплатить 1 процент с суммы прибыли. Это страхует обе стороны: предприниматель не несет избыточную налоговую нагрузку, а государство получает гарантированные минимальные платежи в бюджет.

И еще. Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению (п. 4 ст. 346.20 НК РФ). Период действия этих налоговых каникул - по 2020 год, так что еще успеете. Возможно, налоговые каникулы продлят - разговоры об этом постоянно ведутся в правительственных кругах.

Кому можно применять упрощенку

Не всем. Для того, чтобы попасть под этот налоговый режим, нужно подходить под следующие критерии:

- количество сотрудников, официально зачисленных в штат, не должно превышать 100 человек. Если больше - разрешается применять только общий налоговый режим;

- ежегодный доход не должен превышать 150 миллионов рублей. Заработали на одну копейку больше, добро пожаловать в ОСН;

- остаточная стоимость компании не может быть больше 150 миллионов рублей;

- доля участия других организаций - не более 25 процентов (для юридических лиц);

- запрещено использовать упрощенную систему налогообложения компаниями, имеющими филиалы (тоже для юридических лиц).

Условия применения УСН

Когда можно переходить на УСН

А вот тут есть небольшая законодательная ловушка, в которую попало немало новоиспеченных предпринимателей. Дело в том, что встать на упрощенку можно в двух случаях:

- в течение месяца после регистрации ИП или ООО;

- с начала календарного года.

Как мы писали выше, по умолчанию все встают на общий налоговый режим. То есть, если ничего не делать, будете платить по полной. На подачу уведомления о переходе на УСН дается месяц с даты регистрации (п. 2 ст. 346.13 НК РФ). Если открывать ИП или юрлицо в налоговой, срок регистрации будет составлять 3 рабочих дня. А вот когда открываете компанию через МФЦ, срок может растянуться до 2 недель и даже больше. Поэтому при получении учредительных документов сразу проверяйте дату регистрации. Она указана в уведомлении и выписке из реестров ОГРН и ОГРНИП.

Срок отсчитывается не с даты получения документов на руки, а с даты регистрации. Если не перейти на упрощенку в течение месяца, придется ждать начала следующего года. А весь год вы обязаны уплачивать НДС, вести полную бухгалтерию (с фиксацией всех финансовых операций в учетных программах, хранением первичных документов, предоставлением бухгалтерской отчетности в Федеральную налоговую службу и так далее) и уплачивать кучу других налогов, например, на прибыль в размере 20 процентов.

Работать на ОСН даже полгода - непосильный груз для большинства предпринимателей. Известны случаи, когда бизнесмены закрывали вновь созданное ИП только потому, что не успели вовремя перейти на упрощенку или другой спецрежим. Это тоже морока, особенно если бизнес уже запущен и продажи идут. Нужно перезаключить все договора (поставщики, аренда), открыть новый расчетный счет в банке и прочее. В общем, запомните: встать на упрощенку можно в течение месяца после регистрации ИП или ООО.

Сроки и документы для перехода на УСН

Как перейти на упрощенную систему налогообложения

Вообще идеальный вариант - подавать бумаги о переходе вместе с пакетом документов на регистрацию ИП или ООО. Так вы освободите себя от лишних визитов в налоговую и будете уверены, что встанете на упрощенку. Но здесь тоже не без нюансов: подать документы можно только в налоговую, МФЦ этим не занимаются.

Итак, для перехода на упрощенную систему налогообложения нужно подать уведомление установленной формы - 26.2-1, форма КНД 1150001. Документ подается в двух экземплярах: один остается в ФНС, второй отдают на руки предпринимателю. Уведомление составляется на одной странице и содержит следующие данные:

- код налогового органа, в которое подается уведомление. Документ подается в налоговую по месту регистрации ИП или ООО, а не по месту ведения деятельности, как в случае, например, с ЕНВД;

- полное наименование организации или ФИО индивидуального предпринимателя;

- дата перехода на упрощенную систему налогообложения;

- доход за 9 месяцев предыдущего года, если вы переходите на упрощенку с другого налогового режима;

- объект налогообложения. Нужно поставить галочку напротив пунктов “Доходы” или “Доходы минус расходы”, в зависимости от того, что вы выбрали;

- фамилия, имя и отчество налогоплательщика или его представителя;

- номер телефона налогоплательщика;

- наименование документа, подтверждающего полномочия представителя;

- дату, подпись.

Подать уведомление можно и в электронном виде, вместе с документами на регистрацию ИП или юридического лица. Правда, для этого нужно завести личный кабинет и получить усиленную квалифицированную электронную подпись. Можно подавать уведомление через законного представителя, но тогда понадобится нотариально оформленная доверенность.

Достоинства и недостатки УСН

Достоинства:

- сумма налога зависит от прибыли. Если показываете убытки или прибыль небольшая, будете платить по минимуму;

- простота заполнения деклараций;

- не нужен бухгалтер. Все доходы и расходы ведутся в “Книге учета доходов и расходов”. Первичные документы для налоговой отчетности не требуются.

Недостатки:

- подходит не всем. Как мы уже говорили, крупные компании не могут использовать упрощенную налоговую систему;

- нужно уплачивать авансовые платежи.

На какие расходы можно уменьшить налогооблагаемую базу

При выборе объекта “Доходы минус расходы” налогооблагаемую базу можно и нужно уменьшать. Причем в расходы можно записывать не только средства, потраченные на закупку товара. Сюда можно включить практически любые траты, прямо связанные с бизнесом. Вот некоторые примеры:

- аренда помещения;

- корпоративная сотовая связь для сотрудников;

- средства, потраченные на рекламу и продвижение;

- покупка оборудования, контрольно-кассовой техники;

- оплата труда сотрудников, в том числе премии и иные выплаты;

- страхование работников, имущества и ответственности;

- проценты по кредитам, взятым на запуски или развитие бизнеса;

- прочие расходы.

Подытожим: налогооблагаемую базу при объекте “Доходы минус расходы” можно уменьшать почти на любые траты. Единственно условие - расходы нужно подтверждать документально. Так что храните все счета-фактуры, товарные накладные, акты выполненных работ и даже кассовые и товарные чеки. Без документов, подтверждающих расходы, налогооблагаемую базу не уменьшить. Полный перечень доходов, на которые можно уменьшить налогооблагаемую базу, содержится в статье 346.16 налогового кодекса РФ ”Порядок определения расходов”.

Добавим ложку дегтя: базу можно уменьшить на расходы, так или иначе связанные с получением прибыли. Не получится включить в декларацию расходы, например, на покупку питьевой воды в офис, туалетные принадлежности и подобные платежи. Однако многие предприниматели виртуозно выходят из положения. Например, аренда ресторана для новогоднего корпоратива может быть задекларирована как проведение семинара или конференции. Возьмите на заметку. Лучше вообще включить в декларацию все расходы. Не прокатит и не прокатит - не страшно. Это лучше, чем не задекларировать действительно важные платежи.

Как и когда подавать декларацию УСН

Декларировать доходы нужно ежегодно, не позднее 31 марта года, следующего за отчетным. А в течение текущего периода надо делать ежеквартальные авансовые платежи. Если переплатите - деньги можно будет зачесть для оплаты налогов в следующем отчетном периоде.

Декларация подается в установленной форме - КНД 1152017. Заполнить ее можно самостоятельно или обратившись в агентство, оказывающее такие услуги. Также можно воспользоваться онлайн-сервисами для заполнения деклараций УСН. Если работаете с облачной бухгалтерией, документ будет сформирован автоматически на основе первичных данных. Система сама оформит документ, подаст декларацию и даже заплатит налоги в ФНС.

Онлайн-сервис для заполнения декларации по УСН

Декларацию УСН можно подавать как в бумажном, так и в электронном виде.

УСН 2020: какие изменения ждут упрощенку в будущем году

Следующий год принесет несколько изменений для пользователей УСН:

- те, кто использует объект налогообложения “Доходы” не будут сдавать декларации. Данные о выручке поступят в ФНС через онлайн-кассы;

- изменятся лимиты использования. Применять УСН можно будет при доходе до 200 миллионов и штате сотрудников до 130 человек. Правда, ставки будут другими: если вы зарабатываете 150-200 миллионов и в компании трудятся 100-130 человек, ставки будут 20% (объект “Доходы минус расходы”) и 8% (объект “Доходы”);

- возможно, индивидуальным предпринимателям разрешат использовать налог на профессиональный доход. Сейчас его могут применять только самозанятые граждане, не оформленные в качестве ИП. Налог может “убить” упрощенку за счет низких ставок: 4% от дохода при работе с физическими лицами и 6% - с организациями.

Надеемся, статья оказалась полезной. Платите налоги и спите спокойно!

Читайте также: