Назначения усн определение сметной прибыли

Опубликовано: 17.04.2024

Блог сметчика

Много организаций в строительстве, работают по упрощенной системе налогообложения (УСН). На упрощенке предприятие оплачивает один налог вместо нескольких. Не редко подрядчик работающий по УСН приобретает материалы, арендует механизмы с НДС. Как это учесть с сметных расчетах рассмотрим ниже. Этот метод действителен до тех пор, пока МДС-33 и МДС-25 включены в реестр действующих сметных нормативов. Не забудь проверить статус документов.

Какие понижающие коэффициенты к НР и СП применять при УСН?

В нормах накладных расходов и сметной прибыли заложены расходы по уплате налогов, которое предприятие работающее "по упрощенке" не платит.

При составлении смет на УСН применяем понижающие коэффициенты к нормам накладных расходов и сметной прибыли.

Действущие коэффициенты (по МДС-33 и МДС-25 - используем до ввода новых методик):

- 0,7 коэффициент к накладным расходам

- 0,9 коэффициент к сметной прибыли

Отмененные коэффициенты (по письму Госстроя №2536-ИП/12/ГС от 27.11.2012)

- 0,94 коэффициент к накладным расходам

- 0,9 коэффициент к сметной прибыли

Как задать понижающие к НР и СП в Гранд-смете?

- Вкладка Документ - кнопка Параметры - Виды работ: Коэффициенты

- Коэффициенты к нормам накладных расходов - Использовать единое значение коэффициента - 0,7

- Коэффициенты к нормам сметной прибыли - Использовать единое значение коэффициента - 0,9

- Округлять нормативы накладных расходов и сметной прибыли - поставить галочки (необязательно применять)

![]()

Каким документом регламентировано применение компенсации НДС в сметах?

Перед применением формулы на компенсацию НДС - уточните у заказчика, как он будет компенсировать эти затраты.

(МАТ + (ЭМ – ЗПМ) + НР × 0,1712 + СП × 0,15 + ОБ) × 20 %

- МАТ — материалы

- ЭМ — расходы на эксплуатацию механизмов

- ЗПМ — зарплата машинистов

- НР — накладные расходы

- СП — сметная прибыль

- ОБ — затраты на эксплуатацию оборудования

- 0,1712 — удельный вес материалов в накладных расходах в соответствии с п. 4 приложения 8 к МДС 81-33.2004

- 0,15 — удельный вес материалов в структуре сметной прибыли. На сегодня этот коэффициент не утвержден никакими нормативными актами, кроме упомянутого письма Госстроя № НЗ-6292/10. Поэтому подрядчик может как ориентироваться на рекомендации Госстроя, так и применять свой коэффициент, согласовав его с заказчиком.

- 20% — ставка НДС

Некоторые заказчики пропускают такую формулу:

(МАТ + ОБ) × 20 %

Как учесть компенсацию НДС в Ганд-Смете?

Если вы составляете смету ресурсным методом (в ГЭСН) или базисно-индексным с постатейным индексом (в ФЕР или ТЕР) выполните данные шаги:

Вкладка Документ - кнопка Параметры - выбрать Лимитированныезатраты - кнопка Добавить

ввести данные:

- Наименование статей и затрат: Компенсация НДС (письмо Госстроя РФ от 06.10.2003 № НЗ-6292/10)

- Значение: (МАТ+(ЭМ-ЗПМ) + НР*0,1712 + СП*0,15 + ОБ)*0,2

Как учесть компенсацию НДС в Гранд-Смете с учетом новой методики 421/пр?

Методика 421/пр вводит новую форму локального сметного расчета. В новой форме и итоги по смете отличают от форм из МДС-35.

Если поставить формулу (МАТ+(ЭМ-ЗПМ)+НР*0,1712+СП*0,15+ОБ)*0,2, то стоимость в текущем уровне цен полчается ниж, чем в базовом. Это ошибка.

Чтобы Гранд-Смета корректно расчитывала компенсацию НДС столбце "Текущий уровень цен" - внесем корректировки в формулу.

Вкладка Документ - кнопка Параметры - выбрать Лимитированныезатраты - кнопка Добавить

ввести данные:

- Наименование статей и затрат: Компенсация НДС (письмо Госстроя РФ от 06.10.2003 № НЗ-6292/10)

- Значение: (БМ.МАТ + (БМ.ЭМ-БМ.ЗПМ) + БМ.НР*0,1712+БМ.СП*0,15)*0,2 *ЕСЛИ(БМ;1;ИндСМР) + БМ.ОБ*0,2*ЕСЛИ(БМ;1;ИндОБ)

ИндСМР - индекс к СМР

ИндОБ - индекс к Оборудованию

Гранд-Смета выдает ошибку и появляется надпись !Неизв.пер. - Неизвестная переменная

Добавим недостающие переменные в параметры сметы:

Вкладка Документ - кнопка Параметры - выбрать Переменные - кнопка Добавить

- Индекс к СМР - 7,22 - ИндСМР

- Индекс к ОБ - 3,91 - ИндОБ

Теперь расчет компенсации НДС начисляется в двух уровнях цен.

Чтобы Вам было удобно - скачайте смету в которой заданы формулы и переменные.

Как учесть компенсацию НДС при составлении сводного сметного расчета и объектной сметы в Гранд-Смете?

Автоматически добавить компенсацию НДС не получится. В сводном сметном расчете и объектной смете нет переменных - МАТ, ЭМ, ПМ, НР, СП, ОБ.

Для добавления строки компенсация НДС - нужно будет вручную добавить сумму, которую возьмете из локальных смет.

Действующий сметчик, сметный блогер

Диляра Сайфутдинова

Отдел продаж:

- +7 (495) 134-55-67

(Московский) - 8 (800) 555-64-48

(Федеральный)

Доставка, настройка и консультация БЕСПЛАТНО

Лицензионные СН-2020, ТСН-2001, РЖД, ТСНБ-2001, ФЕР-2017

30% скидка на недельные курсы

Порядок составления сметы для организаций, применяющих упрощённую систему налогообложения (УСН), в целом такой же, как и для остальных организаций, те же сборники расценок, поправочные коэффициенты, методические документы и т.п. Особенности сметы по УСН заключаются в понижающих коэффициентах к нормам накладных расходов и сметной прибыли и компенсации НДС, который заложен в материалах и эксплуатации машин.

В этой статье будет рассказано, как составить смету по УСН в программе Турбо сметчик.

Существует несколько методов создания сметы для компании использующей УСН. Такую смету можно сделать либо на основании шаблона либо изменить формулы расчета некоторых параметров.

Шаблон для УСН в Турбо сметчике

В программе для составления смет Турбо сметчик имеется шаблон, в котором в концевике отражается расчет компенсации НДС. Кроме этого, здесь по умолчанию применяются необходимые понижающие коэффициенты и приводится большое количество справочных данных по смете. Поэтому если есть необходимость создать смету для компании, применяющей упрощённую систему налогообложения, можно использовать этот шаблон.

|

| Окно «Создание нового документа». Шаблон для УСН можно найти на вкладке «ФЕР 2001» |

В соответствии с письмами Госстроя от 27.11.2012 №2536-ип/12/гс и Росстроя от 18.11.2004 № АП-5536/06 организации, использующие упрощённую систему налогообложения должны применять к нормативам накладных расходов понижающий коэффициент 0,94, а к нормативам сметной прибыли 0,9. В шаблоне для УСН эти коэффициенты применяются ко всем расценкам по умолчанию.

В письме Госстроя от 06.10.2003 г. №НЗ-6292/10, и не только в нем, указано, что подрядчики, находящиеся на УСН, оплачивают НДС поставщикам строительных материалов и организациям, которые обслуживают строительную технику и предоставляют ее в аренду. Таким образом, такие компании-подрядчики приобретают материалы и услуги, цена которых содержит НДС, и в силу этого имеют право просить заказчика компенсировать им расходы на НДС.

В шаблоне для УСН содержится расчет компенсации НДС, входящего в стоимость материалов и эксплуатации машин и механизмов, которая рассчитывается как 18% от суммы затрат на эксплуатацию машин, стоимости материалов, удельного веса затрат на материалы в постатейной структуре накладных расходов и удельного веса затрат на материалы в постатейной структуре сметной прибыли. Удельный вес затрат на материалы в постатейной структуре накладных расходов в соответствии с приложением 8 к МДС 81-33.2004 составляет 17,12%, а в сметной прибыли 15% (приложение к письму от 06.10.2003 г. №НЗ-6292/10).

|

| Шаблон для работы по УСН в ПК «Строительный эксперт» имеет развитый концевик, в котором отражается расчет компенсации НДС |

Некоторые сметчики, ссылаясь на письмо Минрегиона от 16.01.2012 №1076-08/ДШ-05, указывают нам на то, что расчет, приведенный в письме №НЗ-6292/10, неактуален.

Действительно 2012 году Минрегион выпустил письмо от 16.01.2012 №1076-08/ДШ-05 «О порядке определения сметной стоимости работ, выполняемых организациями, работающими по упрощенной системе налогообложения», в котором указал, что расчет приведенный, в письме №НЗ-6292/10, утратил свое значение. При этом в письме №1076-08/ДШ-05 не указано, почему это произошло. Нормативы сметной прибыли приведены в МДС 81-25.2001, утвержденном Постановлением Госстроя России № 15 от 28.02.2001. В 2003 году выходит письмо НЗ-6292/10. Нормативы с тех пор не менялись, но расчет свою актуальность почему-то потерял.

Так как ни Минрегион, ни другие ведомства не издавали документов, в которых точно указан удельный вес затрат на материалы в постатейной структуре сметной прибыли, мы предлагаем считать данный параметр равным 15%.

Составляем смету с «невидимым НДС» в сметах ФЕР/ТЕР

К сожалению, данный шаблон для УСН и разъяснения, которые приводятся выше, не всегда решают все проблемы. Зачастую заказчики или проверяющие соглашаются на оплату компенсации, но категорически не хотят видеть ее в смете. То есть требуют, чтобы сумма компенсации НДС была «растворена» в смете. Это совершенно неверно и такая смета не пройдет автоматизированной проверки, но зачастую проще сделать так, как требует заказчик, чем что-то ему доказывать.

Чтобы «растворить» НДС в смете придется использовать стандартный шаблон и дописать формулы расчетов эксплуатации машин, стоимости материалов, накладных расходов и сметной прибыли. Сначала сделаем это для одной расценки, а потом используем функцию «Распространить», чтобы получить необходимый расчет в остальных расценках.

В ячейке иЭМ необходимо к формуле дописать коэффициент 1,18. Должно получиться вот так: =ВКЛКОЛ*(ТЭМ*ПЭМ+ТЗПМ*(ПЗПМ-ПЭМ))*1.18.

В ячейке иМР также дописываем 1,18. Получится =ВКЛКОЛ*ТМР*ПМР*1,18.

В ячейке иНР необходимо включить только НДС от удельного веса материалов. Формула: =(ИЗП+ИЗПМ)*НР/100+(((ИЗП+ИЗПМ)*НР/100)*0.1712)*1.18

Тоже для ячейки иСП: =(ИЗП+ИЗПМ)*СП/100+(((ИЗП+ИЗПМ)*СП/100)*0.15)*1.18

Теперь распространим измененные формулы на все ячейки. Встаньте на ячейку иЭМ, выделите всю смету (Ctrl+A) и распространите (Shift+Ctrl+=) формулу расчета в ячейке иЭМ на остальные аналогичные ячейки сметы. Повторите операцию распространения для ячеек иМР, иНР и иСП.

ВНИМАНИЕ: Если в смете есть выделенные или свободные ресурсы, модификацию ячейки иМР и ее распространение для таких ресурсов нужно выполнить отдельно.

Смета с «невидимым НДС» в сметах ТСН-2001

Описанная в предыдущем разделе методика базируется на нормативных актах, выпущенных федеральными органами власти, которые не всегда применимы к базе ТСН-2001. Так, например, для этой базы неизвестны удельные веса материалов в накладных расходах и сметной прибыли, кроме этого в базе ТСН-2001 накладные расходы и сметная прибыль от зарплат рабочих и машинистов рассчитываются раздельно, что исключает применение значений удельных весов материалов, приведенных в МДС 81-33.2004 и письме №НЗ-6292/10.

Таким образом, при желании можно изменить формулы расчета для эксплуатации машин и материалов включив в них НДС.

О группе компаний

Группа компаний «АВИС медиа» один из старейших поставщиков сметных программ в России.

Группа компаний осуществляет продажу, внедрение и поддержку сметных программ, поставку необходимых сметно-нормативных баз.

Сметная прибыль представляет собой ту часть стоимости строительных работ, которая не относится на себестоимость. Это средства, нужные для возмещения расходов подрядчика, выплаты вознаграждений работникам.

Российское законодательство содержит довольно широкий перечень строительных работ. Еще шире он становится, если добавить в него понятия, используемые специалистами на практике. Между тем далеко не все понимают, какое содержание стоит за тем или иным понятием и как все эти виды работ соотносятся между собой. Неправильное определение вида осуществляемой деятельности строительного характера может повлечь наложение административного штрафа или даже признание объекта самовольной постройкой.

Какое существует разграничение видов строительных работ?

Посмотреть ответ

Понятие сметной прибыли

Сметная прибыль представляет собой сметный доход субъекта с учетом вычета себестоимости работ. Средства направляются на:

- Возмещение трат на развитие фирмы.

- Выплату зарплаты сотрудникам.

- Улучшение социальной сферы.

Размеры сметной прибыли определяются при заключении каждого нового контракта. Она может устанавливаться в ходе переговоров фирмы и заказчика. В СП не входят накладные (то есть непрямые или непредвиденные) расходы организации. В статье 709 ГК РФ указано, что СП считается вознаграждением подрядчика.

Сметная прибыль определяется в процентах в рамках законодательной нормы. База для расчетов – зарплата сотрудников. Она должна составлять не менее 65% от СП. При расчетах также нужно учесть среднюю стоимость работ, нормы самой компании. При расчете СП нужно принимать во внимание соответствующие Методические указания (МДС 81-25.2001).

Вопрос: По договору строительного подряда подрядчик обязуется за определенную сумму построить объект. Каковы налоговые последствия для подрядчика в целях исчисления НДС и налога на прибыль, если подрядчик выполнил дополнительные работы, не учтенные в смете, не предупредив заказчика?

Посмотреть ответ

Что входит в состав сметной прибыли

В структуру СП включены эти направления расходов:

- Модернизация и переоборудование основного фонда, который влияет на рост производства. Для расчета этого направления расходов нужно задействовать сведения из инвестиционного бизнес-плана развития компании, а также из бухучета трат по статье «Модернизация» за прошлый период. Имеет смысл провести анализ имущественного состояния подрядчика. В частности, это доля основных средств и ее активной части. Следует проанализировать состояние основных производственных фондов. Учитывается вывод из эксплуатации, износ техники, собственные оборотные фонды.

- Материальное стимулирование сотрудников. Это направление включает в себя финансовую помощь, траты на оздоровительные мероприятия для персонала, не связанного с основным производством. Подобные траты должны быть вписаны в приложение к бухгалтерскому балансу за прошлый период. В этом приложении указываются эти непроизводственные расходы: покупка путевок в курорты, абонементов в фитнес-клуб, билетов на культурные мероприятия, вознаграждения, не предусмотренные трудовым соглашением, траты на помощь сотрудникам на ипотеку, индивидуальное жилищное строительство. Это также траты, сопутствующие предоставлению продукции и услуг по льготным ценам.

- Помощь учебным заведениям. Фирмы могут оказывать безвозмездную помощь образовательным учреждениям. Соответствующие расходы должны подтверждаться бухгалтерским балансом.

- Налоговые выплаты. Это могут быть налоги на прибыль, имущество, различные региональные и местные налоги, ставка которых не превышает 5%. Налог на прибыль рассчитывается на базе показателей по каждой статье, включенной в сметную прибыль. Налог на имущество определяется исходя из данных об основных фондах, участвующих при выполнении работ, о средствах, потраченных на модернизацию.

К СВЕДЕНИЮ! Примечания к бухгалтерской отчетности – это одно из оснований определения индивидуального норматива СП.

Что не входит в сметную прибыль

Не все направления расходов могут быть учтены при определении СП. Это траты, не относящиеся к производственной деятельности фирмы:

- Благотворительные мероприятия, траты на пожертвования.

- Совершенствование социальных условий.

- Платежи в избирательные фонды.

- Перевод премии сотрудникам, которые не заняты в главном производстве.

- Финансирование дополнительных отпусков.

- Единовременные платежи при выходе сотрудников на пенсию, пенсионные надбавки.

- Компенсация питания персонала.

- Покупка проездных билетов.

- Траты на периодические журналы.

- Компенсация трат на командировки.

- Компенсация расходов на работу вахтовым методом, труд разъездного характера.

- Дополнительное страхование сотрудников.

- Траты на создание совместных предприятий.

- Расходы на создание и распространение ценных бумаг.

- Финансирование учебных заведений и вышестоящих субъектов, которые находятся на балансе предприятия.

- Взносы за превышение вредных выбросов.

- Траты на выплату кредитов, ссуд (вместе с процентами сверх ставки ЦБ).

- Частичная оплата кредитов сотрудников на покупку домашней мебели.

- Траты на содержание сельскохозяйственных подразделений, находящихся на балансе фирмы.

- Прочие расходы из собственных ресурсов субъекта.

В смету не включаются также траты на поддержание инфраструктуры компании:

- Финансирование социальных объектов, находящихся на балансе фирмы.

- Траты на строительство своих объектов производственного и непроизводственного характера.

Это также расходы подрядчика, однако они не относятся к конкретному проекту.

Если строительные работы финансируются из государственного бюджета, структура сметной стоимости формируется из этих составляющих:

- Заданные нормативы по трудоемкости строительных работ, по транспортным расходам.

- Средняя стоимость строительных материалов и инструментов.

- Единые нормативы накладных трат и СП, выраженные в процентах.

- Индексы пересчета цены.

Также в структуру могут входить и прочие составляющие.

Разница между применяемыми режимами налогообложения относится к сметной прибыли подрядчика-«упрощенца» или нет?

Нормативы сметной прибыли

Нормативы СП приведены в соответствующих методических указаниях. В частности, это Методические указания по расчету сметной прибыли МДС 81-25.2001, утвержденные Постановлением Госстроя №15 от 28 февраля 2001 года. Они должны обязательно использоваться субъектами, реализующими проекты за счет средств из этих источников:

- Бюджет страны.

- Федеральный бюджет.

- Государственные кредиты, предоставляемые под государственные гарантии.

- Внебюджетные источники.

Вычисление норматива СП выполняется в процентах от ФОТ работников и механизаторов при текущих ценах.

Нормативы подразделяются на эти разновидности:

- Аналогичные для всей строительной деятельности и актуальные для всех предприятий. Для строительно-монтажных работ норматив составляет 65% от ФОТ работников в структуре прямых трат сметы-бюджета, для ремонтно-строительных – 50%.

- Разделенные по направлениям работ. Эта форма норматива установлена в приложении 3 к Методическим указаниям. Становится она актуальной на этапе подготовки документации.

- Индивидуальные для определенных подрядчиков. Этот норматив не актуален для фирм, использующих средства федерального бюджета.

Процентная ставка к ФОТ по направлениям работ устанавливается федеральными и местными центрами по ценообразованию в строительной сфере. Иногда подрядчики могут использовать понижающие коэффициенты. Стороны строительного контракта имеют равные права при подборе расчетного норматива.

Норматив СП при составлении сметы по строительному проекту начисляется в зависимости от методики установления сметной стоимости строительного материала, стадий проектирования. Начисление выполняется на этих этапах:

- Формирование внутренних сметных расчетов. При этом не нужно формировать разделы в завершении документа.

- Создание сметы по разделам в завершении каждого из них.

Строительные работы могут осуществляться ИП или ФЛ. При этом оформляется соглашение о бытовом и строительном подряде. Размер сметной прибыли устанавливается с учетом индивидуальной нормы. Последняя должна быть согласована с заказчиком.

Сметная прибыль в строительной сфере: формулы и расчеты

Индивидуальные нормативы формируются тогда, когда общеотраслевые нормативы по направлениям работ не возмещают все издержки фирмы на развитие производства и материальное стимулирование штата. Обычно расчет осуществляется самим подрядчиком. Однако его итоги обязательно должны быть согласованы с заказчиком. Специалистами со стороны заказчика осуществляется экспертиза. Если в ходе экспертизы возникли разногласия, подрядчику нужно внести все нужные корректировки. Потом расчет еще раз направляется на повторное согласование. Подрядчик может делегировать свою обязанность по расчетам региональным центрам по ценообразованию или проектным организациям.

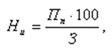

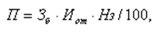

Индивидуальный норматив определяется по этой формуле:

Формула эта включает в себя такие показатели:

- Ни – норматив индивидуальной прибыли, выраженный в процентах.

- Пп – объем прибыли, установленный для подрядчика с помощью индивидуального расчета (выражается в тысячах рублей).

- З – размер ФОТ рабочих (механизаторы и строители) в структуре прямых сметных трат (выражается в тысячах рублей).

Если локальный сметный расчет не подразделен на отдельные разделы, начисление СП выполняется в завершении всего расчета. Если смета подразделена на главы, начисление производится под каждой главой в завершении сметы.

К СВЕДЕНИЮ! Строительная норма прибыли определяется в соответствии с разным порядком. Все зависит от метода определения сметной стоимости строительной продукции и стадии формирования проекта документации.

По актуальному уровню цен

Первая стадия – это стадия «Проект»:

Вторая стадия – это стадия «Рабочие документы»:

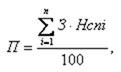

В формуле используются эти значения:

- П – объем сметной прибыли в тысячах рублей;

- З – размер ФОТ сотрудников в структуре прямых затрат сметы в тысячах рублей;

- Нз – общеотраслевая норма СП, определенная к ФОТ сотрудников в составе прямых трат;

- Нcni – норматив СП по определенному виду работ, которые даны в приложении №3 МДС 81 (выражается в процентах);

- N – общий объем видов работ на объекте подряда.

Расчеты обычно производятся обычно самим подрядчиком.

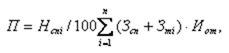

Базисно-индексный метод

Сначала идет стадия «Проект»:

Потом идет стадия «Рабочая документация»:

В формуле используются эти значения:

- Зб – размер фонда оплаты работы сотрудников в структуре прямых трат сметы, сформированных с использованием нормативов и цен базисного уровня (в тысячах рублей;.

- Зci и Зmi – сметные размеры оплаты работы сотрудников, суммарные по определенному направлению планируемых работ (в тысячах рублей);

- Иот – индекс нынешнего уровня ФОТ по отношению к показателю ФОТ, учтенного ставками базисного уровня и нормативами;

- N – полное число видов исполняемых работ в рамках актуального проекта.

Все расчеты оформляются в виде определенной таблицы.

Усредненная структура сметной прибыли

Размер каждой из групп трат в СП определяется назначением строительных работ. Рассмотрим усредненную таблицу, на которую можно ориентироваться:

«Клерк» Рубрика Учет в строительстве

На основании пункта 4 статьи 346.13 НК РФ условиями применения упрощенной системы налогообложения (далее - УСНО) являются: доход организации за отчетный (налоговый) период не должен превышать 20 миллионов рублей.

Действующим законодательством не предусмотрена обязанность налогоплательщиков, применяющих УСНО, представлять в налоговые органы документ о принятой организацией учетной политике.

Однако при решении вопроса о формировании и утверждении учетной политики организации необходимо учитывать требования Федерального закона №129-ФЗ.

В соответствии с пунктом 3 статьи 4 Федерального закона №129-ФЗ организации, перешедшие на УСНО, освобождаются от обязанности ведения бухгалтерского учета, однако обязаны вести учет основных средств и нематериальных активов в соответствии с требованиями законодательства Российской Федерации о бухгалтерском учете.

В связи с этим в учетной политике организации, перешедшей на УСНО, для целей бухгалтерского учета необходимо указать порядок учета основных средств и нематериальных активов в соответствии с требованиями ПБУ 6/01 и Положения по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2000, утвержденного Приказом Минфина Российской Федерации от 16 октября 2000 года №91н.

Что касается учетной политики для целей налогового учета, организация должна указать:

Объект налогообложения.

Напомним, что в соответствии со статьей 346.14 главы 26.2 НК РФ объектом налогообложения признаются:

- доходы;

- доходы, уменьшенные на величину расходов.

Выбор объекта налогообложения осуществляется налогоплательщиком самостоятельно, за исключением случая, когда налогоплательщик является участником договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом. Эти налогоплательщики применяют в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

Порядок списания сырья и материалов.

Отметим, что в соответствии с правилами главы 26.2 НК РФ общим условием признания расходов является их оплата и принятие к учету. В отношении сырья и материалов, необходимым условием выступает также и списание последних в производство.

Порядок ведения книги учета доходов и расходов.

Книга учета доходов и расходов может вестись ручным способом или в электронной форме.

Обратите внимание!При применении УСНО, составляя смету, организация должна предусмотреть расходы по уплате «входного» НДС поставщикам, так как данный налог организация-»упрощенец» не может предъявить к вычету из бюджета.

«платят единый налог вместо налога на прибыль, налога на имущество организаций, единого социального налога (ЕСН) и налога на добавленную стоимость (НДС)».

Рассмотрим варианты, которые встречаются при применении строительными организациями УСНО.

Подрядчик применяет УСНО, а субподрядчик использует общую систему налогообложения.

В соответствии с пунктом 2 статьи 346.11 НК РФ применение УСНО организациями предусматривает их освобождение от обязанности по уплате налога на прибыль организаций, налога на имущество организаций и ЕСН. Организации, применяющие УСНО, не признаются налогоплательщиками НДС, за исключением НДС, подлежащего уплате в соответствии с НК РФ при ввозе товаров на таможенную территорию Российской Федерации.

Организации, применяющие УСНО, производят уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации.

Иные налоги уплачиваются организациями, применяющими УСНО, в соответствии с законодательством о налогах и сборах.

Следовательно, подрядчик не будет начислять НДС со стоимости выполненных работ.

Подрядчику не придется выставлять своим заказчикам счета-фактуры, ведь обязанность составлять счета-фактуры, вести журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж возложена только на плательщиков НДС (пункт 3 статьи 169 НК РФ).

В случае если организация, перешедшая на УСНО, выпишет заказчику счет-фактуру, и выделит НДС, то ей придется представить декларацию по НДС за данный налоговый период. И, следовательно, по данной декларации организация должна уплатить в бюджет налог, выделенный в счет - фактуре (подпункт 1 пункта 5 статьи 173 НК РФ). НДС по материальным ресурсам, которые использованы организацией при выполнении строительных работ, организация не сможет предъявить к вычету из бюджета, так как не является плательщиком налога.

Подпунктом 3 пункта 2 статьи 170 НК РФ установлено, что к вычету из бюджета не принимается НДС по товарам (работам, услугам) производственного назначения, которые использует в своей деятельности организация, перешедшая на УСНО, сумма же налога включается в стоимость приобретенных товаров (работ, услуг).

Давайте рассмотрим, каков же должен быть порядок оформления счетов-фактур и учета НДС, если подрядчик, переведенный на УСНО, привлекает для исполнения договора субподрядчика, использующего общий режим налогообложения.

Субподрядчик на сумму выполненных работ выписывает подрядчику счет - фактуру и выделяет отдельной строкой НДС. Далее субподрядчик регистрирует счет - фактуру в книге продаж, отражает сумму НДС в налоговой декларации и уплачивает ее в бюджет.

Подрядчик, получив от субподрядчика счет - фактуру и акт выполненных работ, включает всю стоимость строительных работ с учетом НДС в состав своих расходов и отражает на счете 20 «Основное производство».

После выполнения строительных работ по договору, подрядчик сдает их заказчику, при этом подписывается акт сдачи - приемки. Подрядчик не выписывает заказчику счет- фактуру, так как он не является плательщиком НДС. Заказчик включает стоимость выполненных работ в состав расходов на создание внеоборотного актива и отражает их на счете 08 «Вложения во внеоборотные активы».

Чтобы было понятнее, рассмотрим на примере:

Пример 1.

Заказчик ООО «А» заключило договор на строительство складского помещения с подрядчиком ЗАО «Б», стоимость работ по договору составила 600 000 рублей (без НДС). Работы по договору должны быть выполнены в срок до 21 сентября. Для выполнения отделочных работ и для того чтобы работы были выполнены в назначенный срок, ЗАО «Б» привлекло субподрядчика ООО «В». Стоимость выполненных работ по договору составляет 236 000 рублей (в том числе НДС 36 000 рублей). Для выполнения работ ООО «В» приобрело материалы на сумму 94 400 рублей (в том числе НДС - 14 400 рублей) Прочие расходы на строительство складского помещения (заработная плата строителей с учетом ЕСН, страховых взносов в Пенсионный Фонд Российской Федерации, амортизация оборудования) составили 60 000 рублей.

Рассмотрим отражение операций в бухгалтерском учете всех сторон.

Отражение операций в бухгалтерском учете субподрядчика - ООО «В»

Корреспонденция счетов

Сумма, рублей

Содержание операции

Дебет

Кредит

Приняты к учету материалы, полученные от поставщика (94400 рублей -14400 рубля) Отражен НДС по материалам Предъявлен к вычету из бюджета НДС по материалам Оплачены материалы поставщику Списаны материалы, израсходованные при выполнении работ Отражены прочие расходы по выполнению работ Отражена выручка от выполнения работ для ЗАО «Б» Списана стоимость выполненных работ (80 000 рублей + 60 000 рублей) Отражена прибыль от выполненных работ (236 000 рублей -36 000 рублей -140 000 рублей) Корреспонденция счетов

Сумма, рублей

Содержание операции

Дебет

Кредит

Отражена стоимость строительства складского помещения Складское помещение введено в эксплуатацию В соответствии с пунктом 3 статьи 4 Закона №129-ФЗ организации, применяющие УСНО, освобождаются от ведения бухгалтерского учета.

Субподрядчик переведен на УСНО, а подрядчик использует общую систему налогообложения.

Рассматривая ситуацию, в которой субподрядчик переведен на УСНО, а подрядчик осуществляет деятельность на общей системе налогообложения, следует обратить внимание на то, что, в этом случае, принимая работы от субподрядчика, подрядчик не может предъявить к вычету НДС из бюджета по данным работам. Так как в данной ситуации субподрядчик не выставит ему счет-фактуру.

Подрядчику необходимо начислить НДС со всей стоимости работ, выполненных для заказчика. В соответствии с пунктом 1 статьи 702 ГК РФ по договору подряда одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее в срок. А заказчик обязуется принять результат работы и оплатить его. В случае если подрядчик нанимает для выполнения, каких - то работ субподрядчика, то субподрядчик во взаимоотношения заказчика с подрядчиком обычно не вступает (пункт 3 статьи 706 ГК РФ). По договору подряда именно подрядчик реализует все работы заказчику. И не важно, что часть строительных работ была выполнена силами сторонних организаций.

Сделаем вывод, если подрядчик использует общую систему налогообложения, а субподрядчик применяет УСНО, то оформление счетов - фактур и учет НДС будет происходить следующим образом:

Закончив определенный этап работ по договору, субподрядчик сдает их подрядчику. При этом субподрядчик не выставляет подрядчику счет - фактуру (или выставляет, но со штампом «Без налога (НДС)»). Подрядчик включает в состав расходов стоимость работ, выполненных субподрядчиком, которые учитываются у него на счете 20 «Основное производство».

Выполнив все работы по договору, подрядчик сдаст их заказчику, при этом он выписывает заказчику счет - фактуру, регистрирует его в книге продаж, и отражает соответствующую сумму НДС в налоговой декларации. Данная сумма подлежит уплате в бюджет.

Заказчик отражает стоимость выполненных работ на счете 08 «Вложения во внеоборотные активы». Получив от подрядчика счет-фактуру и акт сдачи - приемки выполненных работ, заказчик примет сумму НДС к вычету (если он является плательщиком НДС).

Пример 2.

Заказчик ООО «А» заключило договор на строительство складского помещения с подрядчиком ЗАО «Б», стоимость работ по договору составила 708 000 рублей (в том числе НДС). Работы по договору должны быть выполнены в срок до 21 сентября. Для выполнения отделочных работ и для того чтобы работы были выполнены в назначенный срок, ЗАО «Б» привлекло субподрядчика ООО «В». Стоимость выполненных работ по договору составляет 200 000 рублей (без НДС). Для выполнения работ ООО «В» приобрело материалы на сумму 94 400 рублей (в том числе НДС - 14 400 рублей) Прочие расходы на строительство складского помещения (заработная плата строителей с учетом ЕСН, страховых взносов в Пенсионный Фонд Российской Федерации, амортизация оборудования) составили 60 000 рублей.

Воспользуемся данными примера 21. Субподрядчик ООО «В» применяет УСНО. Рассмотрим отражение операций в бухгалтерском учете всех сторон.

Для строительства складского помещения подрядчик ООО «Б» приобрело строительные материалы на сумму 247 800 рублей (в том числе НДС - 37 800 рублей) и осуществило расходы (без учета услуг субподрядчика) в сумме 75 000 рублей.

Отражение бухгалтерских операций у субподрядчика ЗАО «В».

Организации, перешедшие на УСНО, освобождены от ведения бухгалтерского учета (пункт 3 статьи 4 Закона №129-ФЗ).

Отражение бухгалтерских операций у подрядчика ЗАО «Б»:

Корреспонденция счетов

Сумма, рублей

Содержание операции

Дебет

Кредит

Приняты к учету материалы, полученные от поставщика Отражен НДС по материалам Предъявлен к вычету из бюджета НДС по материалам Оплачены материалы поставщику Списаны материалы, израсходованные при выполнении работ Отражена стоимость работ выполненных субподрядчиком Отражены прочие расходы по выполнению работ Оплачены работы по договору, выполненные субподрядчиком Отражена выручка от выполнения работ для ООО «А» Начислен НДС со стоимости выполненных работ Списана стоимость выполненных работ (210 000 рублей + 75 000 рублей + 200 000 рублей) Отражена прибыль от выполнения работ (708000 рублей - 108000 рублей - 485 000 рублей) Корреспонденция счетов

Сумма, рублей

Содержание операции

Дебет

Кредит

Отражена стоимость строительства складского помещения (708000 рублей-108000 рублей) Отражен НДС по выполненным работам Оплачены выполненные работы по договору с ЗАО «Б» Введено в эксплуатацию складское помещение Подрядчик и субподрядчик применяютУСНО.

В ситуации, когда подрядчик и субподрядчик применяют УСНО, то они освобождаются от ведения бухгалтерского учета (пункт 3 статьи 4 Закона №129-ФЗ). Следовательно, выписывать счета-фактуры ни подрядчик, ни заказчик не будет, а это означает, что заказчик по выполненным работам не сможет принять к вычету из бюджета НДС.

Пример 3.

Субподрядчик ООО «В» и подрядчик ЗАО «Б» применяют УСНО. От ведения бухгалтерского учета эти организации освобождены, а значит, и выписывать счета-фактуры они не будут.

Отражение бухгалтерских операций у заказчика ООО «А»:

Корреспонденция счетов

Сумма, рублей

Содержание операции

Дебет

Кредит

Отражена стоимость строительства складского помещения Складское помещение введено в эксплуатацию Пунктом 2 статьи 346.11 НК РФ установлено, что организации, применяющие УСНО, не являются плательщиками НДС (за исключением случаев ввоза товара на таможенную территории Российской Федерации). Следовательно, такие организации не могут воспользоваться вычетами по НДС. Организации, применяющие УСНО, включают НДС по приобретенным товарам (работам, услугам) в состав расходов.

Порядок списания «входного» НДС зависит от объекта налогообложения при использовании УСНО.

Если организация, применяющая УСНО, использует в качестве объекта налогообложения доходы, она не сможет уменьшить свой налогооблагаемый доход на суммы «входного» НДС.

Если в качестве объекта налогообложения организация выбрала доходы за минусом расходов, то на сумму «входного» НДС она сможет уменьшить свой налогооблагаемый доход (подпункт 8 пункта 1 статьи 346.16 НК РФ).

Учет расходов на строительство объектов ос при примененииУСНО.

Налогоплательщик на основании подпункта 1 пункта 1 статьи 346.16 НК РФ при определении объекта налогообложения вправе уменьшить полученные доходы на расходы, связанные с приобретением, сооружением и, изготовлением основных средств (с учетом положений пунктов 3,4 статьи 346.16 НК РФ).

При этом расходы должны соответствовать критериям, установленным в пункте 1 статьи 252 НК РФ (пункт 2 статьи 346.16 НК РФ). То есть они должны быть обоснованны и документально подтверждены, при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Расходы на приобретение (сооружение, изготовление) основных средств в период применения УСНО принимаются налогоплательщиком с момента ввода этих основных средств в эксплуатацию (подпункт 1 пункта 3 статьи 346.16 НК РФ). При этом расходы на приобретение (сооружение, изготовление) основных средств, учитываемые в порядке, предусмотренном пунктом 3 статьи 346.16 НК РФ, отражаются в последний день отчетного (налогового) периода.

Отметим, что в соответствии с пунктом 4 статьи 346.16 НК РФ в состав основных средств, расходы на приобретение (сооружение, изготовление) которых признаются у налогоплательщика в качестве расходов, уменьшающих доходы, включаются лишь основные средства, признаваемые амортизируемым имуществом в соответствии с главой 25 НК РФ.

Аналогичная точка зрения содержится в Письме Минфина Российской Федерации от 22 сентября 2005 года №03-11-04/2/83 «Об учете при применении упрощенной системы налогообложения расходов на приобретение основных средств, не являющихся амортизируемым имуществом».

Минфин Российской Федерации в своем Письме от 10 февраля 2006 года №03-11-04/2/35 в ответе на частный вопрос налогоплательщика разъяснил порядок отнесения к расходам в целях исчисления единого налога при УСНО расходов на приобретение (сооружение, изготовление) основных средств.

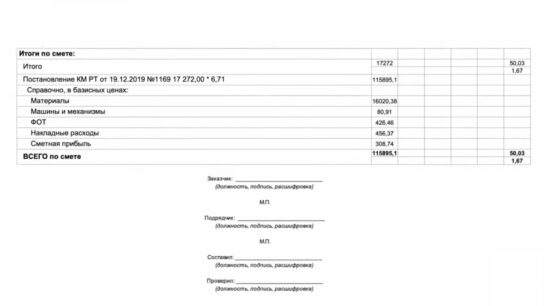

В 2020 году вышла новая методика, которая ввела новую форму локального сметного расчета.

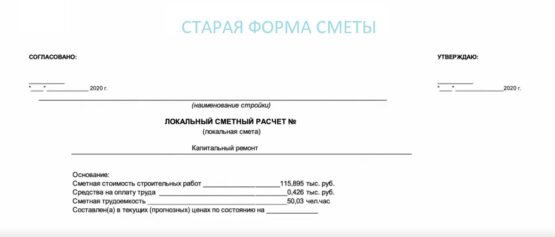

Форма локально сметного расчета, которая была до выхода нового, изображена на картинке. Мы видим, что форма осталась почти такая же, только добавились дополнительные столбцы, ниже будет рассмотрена новая форма.Смета – это тот документ в котором мы реализуем проектные решения. Смета реализует все решения проектировщика т.е. определение стоимости объекта. т.е. та цена которую необходимо обязательно знать. Чтобы было всё учтено в локальной смете: все необходимые работы которые выполняются при строительстве объекта, при выполнении тех или иных видов работ.

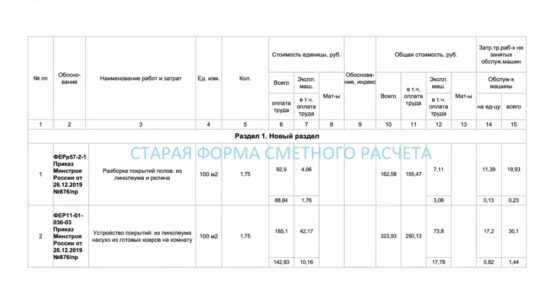

Основной столбец, это столбец «Обоснование». В обоснование обычного закладывается ссылка на тот норматив, из которого принята норма или расценка. Далее пишется «Наименование работ и затрат» из этой расценки идёт открытие, например: «разборка покрытий полов: из линолеума и релина». Расценка взята из ФЕРр (федеральных единичных расценок на ремонтные работы). Маленькая буква «р», говорит что расценка взята на ремонтные работы. Далее следуют столбцы: ед. изм., кол., стоимость. И таким образом, пошагово, прям по каждому виду работ, которые выполняются в процессе строительства, определяется стоимость работ при строительстве объекта.

В старой смете есть нормы и расценки, также есть отдельные материалы, которые также учитываются в локальном сметном расчете.

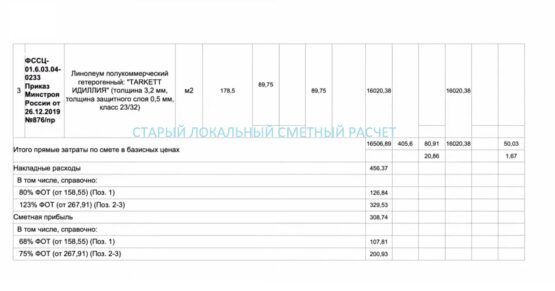

Когда набраны расценки и определена стоимость материалов, рассчитываются «прямые затраты» ( в примере написано в базисных ценах, потому что смета составлена в ФЕР-ах, а ФЕР это базовый уровень цен. Прямые затраты включают: оплату труда, эксплуатация машин и механизмов, материальные ресурсы. Далее считаются накладные расходы и сметная прибыль.

Для того чтобы перевести базовый уровень цен из 2001 в 2021 год, нужно воспользоваться индексом изменения сметной стоимости строительно-монтажных работ. Считать смету нужно в текущем уровне цен, несмотря на то, что применены расценки базового уровня.

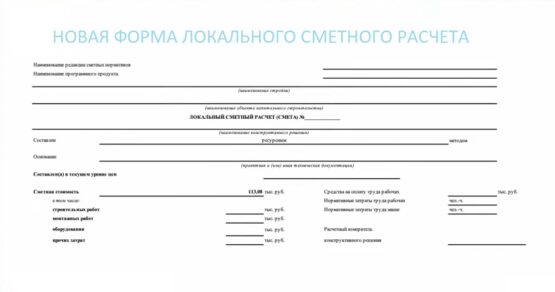

На картинке выше изображен локальный сметный расчет – смета образца 2021 года. Это уже новая форма которая в соответствии с новой методикой, уже сейчас, внедряется в сметном деле. Форма немного другая: первая строка «Наименование редакции сметных нормативов», далее идет «Наименование программного продукта». Обязательно надо указывать, «Локальный сметный расчёт», «наименования конструктивного решения» на которое составляется смета.

Вот здесь очень важный момент: грамотно называйте локальную смету. Если это капитальный ремонт, вы так и называете капитальный ремонт; новое строительство, реконструкция, объекты культурного наследия. Грамотно называть смету. От этого зависит окончательная цена, стоимость работ.

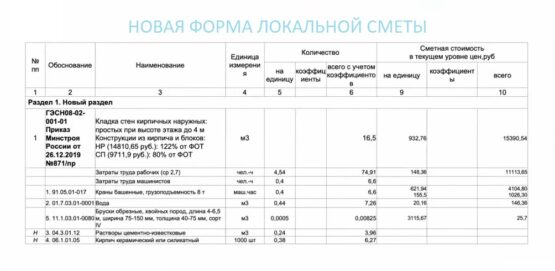

В новой смете 2020-2021 года те же самые столбцы, но появляется дополнительный столбец «коэффициенты». То есть те коэффициенты, которые применяются в процессе составления сметы – это и есть коэффициенты в технической части. Есть коэффициенты которые учитываются на стесненность, на объемы работ. По каждой позиции коэффициенты показываются отдельно. Это и есть то нововведение, которое внедрилось с новой методикой.

Здесь уже в обосновании не ФЕР как в старой смете, а ГЭСН (Государственные элементные сметные нормы). Указывается каким приказом они утверждены. Если мы видим ГЭСН – это означает что смета составлена в текущем уровне цен, т.е. уже без применения коэффициентов. Мы здесь применяем стоимости в текущем уровне цен.

Здесь кроме наименования позиции, есть отдельные позиции: материальные ресурсы, которые не учтены в самой норме, они дополнительно учитываются. Применяется та марка, которая указана в проекте. Отдельно выделяются НР (накладные расходы), СП (сметная прибыль) и ФОТ (фонд оплаты труда).

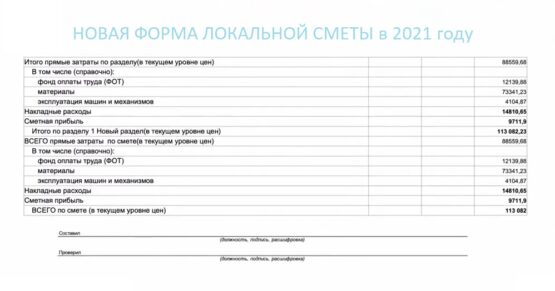

Также отдельно выделяются все позиции, которые в смете, в каждой позиции они были отдельно, а здесь они уже суммарно по смете выделяются. И всего по смете (в текущем уровне цен).

Составил, проверил – обязательно подписи, кто составил и кто проверил.Где можно получить консультацию по вопросам составления локальной сметы или заказать смету?

Читайте также:

- Расходы на юриста при усн доходы минус расходы

- Усн в калмыкии ставка налога

- Усн взаимозачет по договорам займа и поставки

- Оприходование излишков при усн доходы минус расходы

- Услуги консультант плюс при усн доходы минус расходы