Оказание услуг усн проводки в 1с

Опубликовано: 28.04.2024

Учет операций реализации услуг в «1С:Бухгалтерии 8» (ред. 3.0)

Классификации услуг и их учет в «1С:Бухгалтерии 8» (ред. 3.0)

В «1С:Бухгалтерии 8» (ред. 3.0) услуги, оказываемые заказчикам, подразделяются на следующие виды:

- производственные услуги, по которым установлена плановая себестоимость;

- услуги по изготовлению продукции из давальческого сырья;

- другие услуги, затраты на оказание которых учитываются на счете 20 «Основное производство»;

- услуги торговли;

- прочие услуги.

В основе приведенной классификации лежит счет бухгалтерского учета, на котором обобщается информация о затратах на оказание услуг.

Производственные услуги, по которым установлена плановая себестоимость

К производственным услугам, по которым установлена плановая себестоимость, относятся услуги, себестоимость которых формируется на счетах 20.01 «Основное производство» или 23 «Вспомогательные производства» (далее - на счете 20.01). При этом в себестоимость могут включаться затраты, учитываемые на счете 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» (если это предусмотрено учетной политикой). Для отражения операций реализации таких услуг в «1С:Бухгалтерии 8» (ред. 3.0) предназначен документ Акт об оказании производственных услуг. При проведении документа в бухгалтерском учете отражается признание выручки (Дебет 62, 76 Кредит 90.01 «Выручка»), начисление НДС (Дебет 90.03 «Налог на добавленную стоимость» Кредит 68.02 «Налог на добавленную стоимость») и списание плановой себестоимости услуг (Дебет 90.02 «Себестоимость продаж» Кредит 20.01). При выполнении регламентных операций закрытия месяца на сумму разницы между фактической и плановой себестоимостью вводятся дополнительные записи (с плюсом или минусом) по Дебету счета 90.02 и Кредиту счета 20.01. В случае если в текущем месяце услуги, по которым установлена плановая себестоимость, фактически не оказывались (по ним не вводился документ Акт об оказании производственных услуг), но по этим услугам имели место обороты по дебету счета 20.01, понесенные затраты признаются незавершенным производством (НЗП), т. е. на счет 90.02 не списываются.

Услуги по изготовлению продукции из давальческого сырья

Разновидностью производственных услуг, по которым установлена плановая себестоимость, является оказание услуг по изготовлению продукции из давальческого сырья. Себестоимость таких услуг формируется на счете 20.02 «Производство продукции из давальческого сырья». Для отражения операций реализации таких услуг в «1С:Бухгалтерии 8» (ред. 3.0) предназначен документ Реализация услуг по переработке. При проведении документа в бухгалтерском учете отражается признание выручки (Дебет 62, 76 Кредит 90.01 «Выручка»), начисление НДС (Дебет 90.03 Кредит 68.02) и списание плановой себестоимости услуг (Дебет 90.02 Кредит 20.02). При выполнении регламентных операций закрытия месяца на сумму разницы между фактической и плановой себестоимостью вводятся дополнительные записи (с плюсом или минусом) по дебету счета 90.02 и кредиту счета 20.02. В случае если в текущем месяце услуги по переработке не оказывались (по ним не вводился документ Реализация услуг по переработке), но по этим услугам имели место обороты по дебету счета 20.02, понесенные затраты признаются незавершенным производством, т. е. на счет 90.02 не списываются. Незавершенное производство оценивается с учетом количества продукции, которая изготовлена, но не предъявлена заказчику к оплате.

Другие услуги - затраты учитываются на счете 20

К другим услугам, затраты на оказание которых учитываются на счете 20, относятся производственные и иные виды услуг, себестоимость которых также формируется на счете 20.01 или 23 (далее - на счете 20.01), но в соответствии с принятой учетной политикой по каждой номенклатурной единице не калькулируется (см. далее - Аналитический учет услугам по наименованиям услуг). Для отражения реализации таких услуг в «1С:Бухгалтерии 8» (ред. 3.0) предназначены документы Реализация товаров и услуг и Оказание услуг. Второй документ применяется, когда одинаковые услуги оказываются группе заказчиков. При проведении указанных документов в бухгалтерском учете отражается только признание выручки и начисление НДС. Списание затрат на оказание указанных услуг производится не в момент отражения реализации, а при выполнении регламентных операций закрытия месяца. При этом порядок списания затрат со счета 20.01 в дебет счета 90.02 определяется настройкой Учетной политики. По умолчанию затраты со счета 20.01 списываются на счет 90.02 полностью независимо от того, отражена ли по соответствующей номенклатурной группе выручка на счете 90.01. Если документом Инвентаризация незавершенного производства зафиксировано незавершенное производство, то списывается сумма затрат за минусом стоимости НЗП.

В программе поддерживается также такой вариант, при котором затраты по счетам 20.01, 23 на счет 90.02 будут списываться только по тем номенклатурным группам, для которых на счете 90.01 в текущем месяце отражена выручка.

По остальным услугам списание затрат не производится. Они формируют незавершенное производство. Для поддержки такого варианта в настройках Учетной политики следует указать, что затраты списываются со счета 20 «Основное производство» с учетом выручки.

Услуги торговли

Под услугами торговли понимаются услуги, информация о затратах на оказание которых обобщается на счете 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность». К таким услугам относятся доставка товаров покупателям, оказание посреднических услуг по продаже товаров и т. д. Для отражения операций реализации таких услуг в «1С:Бухгалтерии 8» (ред. 3.0) предназначены документы Реализация товаров и услуг, Отчет о розничных продажах, Отчет комитенту. При проведении указанных документов в бухгалтерском учете отражается признание выручки и начисление НДС. Затраты на оказание услуг торговли учитывать обособленно не требуется. Они входят в состав издержек обращения, признаваемых расходами по обычным видам деятельности текущего периода. В «1С:Бухгалтерии 8» (ред. 3.0) указанные затраты списываются со счета 44.01 в дебет счета 90.07 «Расходы на продажу» при выполнении регламентной операции Закрытие счета 44 «Издержки обращения». Никаких настроек Учетной политики для списания затрат на оказание услуг торговли делать не нужно.

Прочие услуги

Под прочими услугами понимаются услуги, информация о затратах на оказание которых обобщается на счетах 44.02 «Коммерческие расходы в организациях, осуществляющих промышленную и иную производственную деятельность» (доставка продукции покупателям) или 26 «Общехозяйственные расходы» (оказание посреднических услуг по приобретению товаров, услуги брокеров, дилеров и т. п.).

Для отражения операций реализации в «1С:Бухгалтерии 8» (ред. 3.0) предназначены документы Реализация товаров и услуг, Отчет комитенту, Оказание услуг. При проведении указанных документов в бухгалтерском учете отражается признание выручки и начисление НДС.

Затраты на оказание прочих услуг в организациях, осуществляющих промышленную и иную производственную деятельность, учитывать обособленно на счете 44.02 не требуется. Они входят в состав коммерческих расходов, признаваемых полностью расходами по обычным видам деятельности текущего периода. В «1С:Бухгалтерии 8» (ред. 3.0) указанные затраты списываются со счета 44.02 в дебет счета 90.07 «Расходы на продажу» при выполнении регламентной операции Закрытие счета 44 «Издержки обращения». Никаких настроек Учетной политики для списания затрат на оказание таких услуг делать не нужно.

Также не требуется настраивать Учетную политику, если счет 20 «Основное производство» не используется, и затраты на оказание услуг учитываются на счете 26 «Общехозяйственные расходы». При выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 сумма затрат на оказание таких услуг в составе общехозяйственных расходов за месяц списывается в дебет счета 90.08 «Управленческие расходы».

Аналитический учет по видам и наименованиям услуг

В учете операций реализации услуг в «1С:Бухгалтерии 8» (ред. 3.0) важную роль играют субконто Номенклатурные группы и Номенклатура.

Первое субконто используется для аналитического учета выручки от продаж и себестоимости услуг на счете 90 «Выручка», аналитического учета затрат на счетах 20 «Основное производство» и 23 «Вспомогательные производства».

Субконто Номенклатура используется для аналитического учета выручки от продаж на счете 90.

Как объекты программы оба субконто независимые, т. е. не подчинены друг другу. Но для целей учета между ними устанавливается связь «один ко многим», где «один» - это номенклатурная группа, а «многие» - номенклатура. Другими словами, для каждой номенклатурной единицы в программе указывается номенклатурная группа, к которой относится или в которую входит номенклатурная единица.

При выборе наименования объектов аналитического учета по субконто Номенклатурные группы (элементов справочника Номенклатурные группы) в качестве основы можно использовать Общероссийский классификатор видов экономической деятельности ОК 029-2007 и Общероссийский классификатор услуг населению ОК 002-93. Например, «Разработка программного обеспечения и консультирование в этой области» (код по ОКВЭД 72.20), «Пошив обуви» (код по ОКУН 011109).

При этом организациям рекомендуется на разных номенклатурных группах учитывать:

- услуги, по которых требуется вести раздельный учет доходов и расходов (для целей ЕНВД по отдельным видам деятельности, для НДС при осуществлении операций реализации, облагаемых и необлагаемых налогом на добавленную стоимость);

- услуги, облагаемые по пониженной налоговой ставке налога, уплачиваемого в связи с применением УСН;

- услуги, для которых установлены пониженные тарифы страховых взносов на обязательное пенсионное, социальное и медицинское страхование работников, занятых их оказанием.

Также не следует учитывать по одной номенклатурной группе услуги, затраты на которые учитываются:

- на разных счетах, например, производственные услуги (учитываемые на счете 20) и услуги в торговле (учитываемые на счете 44.01);

- на одном счете, но относящиеся к разным элементам классификации, приведенной в начале статьи, например, производственные и иные услуги, затраты на которые учитываются на счете 20.

Невыполнение рекомендаций может приводить к ошибкам в списании затрат на оказание услуг, в определении фактической себестоимости оказанных услуг.

Решение о том, что указывать в справочнике Номенклатура, каждая организация принимает самостоятельно, руководствуясь существом договора с покупателем и организационно-техническими особенностями ведения бизнеса.

Например, для номенклатурной группы «Разработка программного обеспечения и консультирование в этой области» номенклатурными единицами могут быть «Разработка программного обеспечения» и «Консультирование в области разработки программного обеспечения». В то же время номенклатурными единицами могут быть и такие: «Разработка программного обеспечения по договору № 1 от ХХ.ХХ.ХХХХ», «Разработка программного обеспечения по договору № 2 от ХХ.ХХ.ХХХХ» и т. д. Для номенклатурной группы «Пошив обуви» номенклатурными единицами могут быть «Пошив модельной обуви» (код по ОКУН 0113027), «Пошив обуви по эскизам заказчика» (код по ОКУН 0113083) и т. д.

При решении вопроса о том, что указывать в справочнике Номенклатура, следует также учитывать, что наименование номенклатурной единицы по умолчанию подставляется в Счетах на оплату, Актах об оказанных услугах, Счетах-фактурах и иных документах.

Отметим, в частном случае в состав номенклатурной группы может входить только одна номенклатурная единица, и ее наименование совпадает с наименованием номенклатурной группы. Например, если организация оказывает услуги саун (код по ОКУН 0191021), то она может присвоить наименование «Услуги саун» и номенклатурной группе, и номенклатурной единице. С точки зрения применения программы это не нарушение. Важно при этом в форме элемента справочника Номенклатура с наименование «Услуги саун» указать, что эта номенклатурная единица входит в состав номенклатурной группы (т. е. относится к элементу справочника Номенклатура) с наименованием «Услуги саун».

Обращаем внимание, что в «1С:Бухгалтерии 8» (ред. 3.0) не ведется аналитический учет затрат по каждой номенклатурной единице, т. е. нет возможности получить информацию о фактической себестоимости услуг и калькуляции себестоимости непосредственно по учетным данным. Для услуг торговли и прочих услуг такая информация не требуется, но для производственных и иных услуг, учитываемых на счетах 20 и 23, может потребоваться для целей управленческого учета. Если такая информация необходима, то услугам следует назначить плановую себестоимость и отражать их реализацию с помощью документа Акт об оказании производственных услуг.

При выполнении регламентных операций закрытия месяца программа производит расчет фактической себестоимости таких услуг и сохраняет их в специальном регистре. Для определения фактической себестоимости услуги каждого наименования (каждой номенклатурной единицы) общая сумма затрат подразделения по номенклатурной группе, к которой относятся услуги, делится между наименованиями пропорционально плановой стоимости. Посмотреть результаты расчетов можно с помощью отчетов программы Справка-расчет: Себестоимость выпущенной продукции и оказанных услуг производственного характера (бухгалтерский учет) и Калькуляция себестоимости.

Если организации такая информация не требуется, то реализацию услуг следует отражать с помощью документа Реализация товаров и услуг.

Сегодня разберём тему, вызывающую, пожалуй, наибольшее число вопросов от начинающих (и не только) бухгалтеров - порядок признания доходов и расходов при упрощенной системе налогообложения (УСН) в семействе программ 1С:Бухгалтерия 8.

Примеры будем рассматривать в 1С:Бухгалтерия 8.3 (редакция 3.0). Но в "двойке" всё работает аналогично.

Небольшой экскурс в теорию

Нас интересует заполнение книги доходов и расходов (КУДИР). В этой замечательной книге:

- графа 4 - это колонка "Доходы всего"

- графа 5 - это "Принимаемые доходы"

- графа 6 - это колонка "Расходы всего"

- графа 7 - это "Принимаемые расходы"

Нас прежде всего интересуют графы 5 и 7. Именно они влияют на размер уплачиваемого нами единого налога.

Есть два основных режима на "упрощёнке":

- доходы (графа 5)

- доходы (графа 5) минус расходы (графа 7)

Для расчёта единого налога в первом случае мы просто умножаем величину доходов на 6%, а во втором разницу между доходами и расходами умножаем на 15%.

Вкратце это всё.

Правильно посчитать доходы и расходы - это и есть самая трудная задача. Уже исходя из самого наличия четырёх колонок "доходы всего" и "доходы принимаемые", "расходы всего" и "расходы принимаемые" выходит, что не все доходы и расходы можно брать для расчёта налога.

Нужно уметь правильно определять момент признания дохода или расхода. При УСН для этого в обязательном порядке используется кассовый метод.

При кассовом методе датой получения дохода признаётся день поступления средств на счета в банках или в кассу. Причём неважно - аванс это или оплата. Деньги пришли - доход получен, а следовательно сразу попадает в графы 4 и 5.

Как видите, с доходами всё крайне просто. Любое поступление денег (в кассу или на расчётный счёт) попадает в общие и признаваемые доходы, с которых нужно уплачивать налог.

С расходами всё несколько сложнее.

Для признания расходов на приобретение материалов - нужно отразить факт их поступления и оплаты.

Для признания расходов на оплату оказанных нам услуг - нужно отразить факт их оказания и оплаты.

Для признания расходов на приобретение товаров для последующей перепродажи - нужно отразить факт их поступления, оплаты и реализации.

Для признания расходов на оплату труда - нужно отразить факт её начисления и оплаты.

При оплате через авансовые отчёты - помимо вышеперечисленных условий требуется отразить факт выдачи денег подотчётному лицу.

Как видите, для многих из перечисленных ситуаций есть сразу несколько условий признания расхода. И эти условия могут выполняться в различном порядке. При том моментом признания расхода будет считаться последнее из выполненных условий .

Аванс от покупателя по банку

Покупатель перечислил нам деньги на расчётный счёт в счёт предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в "Доходы всего" (графа 4) и "Доходы учитываемые" (графа 5):

поступление по банку -> графа 4 + графа 5

Оформляем выписку (поступление на расчётный счёт) на 2000 рублей от покупателя ООО "Волшебная Лань":

Проводим и открываем проводки документа (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на вторую закладку "Книга учета доходов и расходов". Именно здесь суммы оплаты разносятся (или не разносятся) по графам КУДИР. Видим, что поступившие 2000 рублей попали сразу в 4 и 5 графы:

Аванс от покупателя по кассе

С кассой всё аналогично банку. Покупатель внёс деньги в кассу в качестве предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в графы 4 и 5:

поступление по кассе -> графа 4 + графа 5

Оформляем приходный кассовый ордер (поступление наличных) от покупателя "Свергуненко М. Ф." на сумма 3000 рублей:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на закладку "Книгу учета доходов и расходов" и видим, что наша сумма целиком попала в графы 4 и 5:

Оплата поставщику за оказанные услуги

Переходим к расходам. Тут всё интереснее. Но не в случае с оплатой оказанных нам услуг. Нам достаточно ввести в программу акт об оказании услуг и его оплату, тогда сам акт (согласно кассовому методу) не сделает никаких отметок в графах КУДИР, а вот выписка по банку сразу разнесёт сумму оплаты по графам 6 и 7:

акт об оказании услуг -> ничего не сделает

оплата по банку -> графа 6 + графа 7

Вносим в программу акт об оказании услуг от поставщика "Аэрофлот" на сумма 2500:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что затраты (26 счёт) отнеслись на 60.01 - всё верно:

Закладки "Книга учёта доходов и расходов" мы не видим, что и означает, что указанные 2500 не попали ни в одну из граф КУДИР. Идём дальше.

Вносим следующим днём выписку об оплате оказанных нам услуг:

Проводим выписку и смотрим её проводки. Видим, что сумма оплаты отнеслась на 60.01:

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что оплаченные 2500, наконец, попали в графы 6 и 7:

Аванс поставщику в счёт оказания услуг

А что если мы сделали поставщику предоплату за оказанные услуги (аванс)? И уже затем оформили акт об оказании услуг. Схематично это будет выглядеть так:

оплата по банку -> заполнит графу 6

акт об оказании услуг -> заполнит графу 7

Внесём в программу выписку по банку (наш аванс поставщику) на сумму 4500:

Проведём документ и откроем его проводки (кнопка ДтКт). Видим, что сумма попала на 60.02 - всё верно, ведь это аванс:

Тут же перейдём на закладку "Книгу учета доходов и расходов" и увидим, что сумма аванса попала только в графу 6:

И это правильно. Согласно кассовому методу в графу 7 (принимаемые расходы) мы сможем взять эту сумму только после внесения акта об оказании услуг. Сделаем это.

Внесём в программу акт об оказании услуг следующим днём:

Проведём документ и посмотрим проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты наконец попала в седьмую графу:

Оплата поставщику за материалы

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию.

Далее будем рассуждать так. У нас кассовый метод. Вначале было поступление материалов, затем оплата по банку. Очевидно именно оплата по банку (так как поступление уже было) создаст записи по графам 6 и 7. Схематично это будет так:

поступление материалов -> ничего не создаст

оплата по банку за материалы -> заполнит графу 6 и графу 7

Внесём в программу поступление материалов на сумму 1000 рублей:

Проведём документ и откроем его проводки (кнопка ДтКт):

Видим, что рядом с проводками не появилась закладка "Книга учета доходов и расходов". Это значит, что документ поступления материалов в данном случае не создал записей ни по одной из граф КУДИР.

Внесём выписку об оплате материалов следующим днём:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на вкладку "Книга учета доходов и расходов" и увидим, что документ заполнил графы 6 и 7:

Аванс поставщику в счёт поставки материалов

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию.

В данном случае вначале следует оплата, затем поступление материалов. Согласно логике кассового метода полное признание расходов (графа 7) будет возможно лишь после оформление обоих документов. Схематично это будет так:

оплата по банку в счёт поставки материалов -> заполнит графу 6

поступление материалов -> заполнит графу 7

Внесём в программу выписку об о предоплате за материалы на 3200 рублей:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что выписка заполнила пока только графу 6 (расходы всего):

Для заполнения седьмой графы недостаёт документа поступление материалов. Оформим его:

Проводим документ и смотрим его проводки (кнопка ДтКт):

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что документ поступление материалов заполнил недостающую графу 7:

Оплата поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию.

В целом порядок признания расходов на закупку товаров для реализации похож на ситуацию с поступлением материалов - тут также требуется поступление и оплата. Но дополнительным (третьим) требованием является то, что расходы признаются только по мере реализации купленных товаров .

Схематично наша схема будет такой:

поступление товаров -> ничего не заполняет

оплата товаров по банку -> заполняет графу 6

реализация оплаченных товаров -> заполняет графу 7

Внесём в программу поступление товаров на сумму 31292 рубля:

Проведём документ и откроем его проводки (кнопка ДтКт):

Видим, что закладка "Книга учёта доходов и расходов" отсутствует, а значит документ ничего не записал в графы КУДИР.

Внесём выписку об оплате товаров поставщику:

Проведём документ и откроем его проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты попала в расходы всего (графа 6). В седьмую графу (расходы принятые) эта сумма будет попадать по мере реализации товара.

Предположим, что весь товар продан. Оформим его реализацию:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты, наконец, попала в седьмую графу:

Аванс поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию.

Тут всё аналогично оплате поставщику за товары (предыдущий пункт). За исключением того, что сумма оплаты попадет в шестую графу первым же документом (выписка по банку). Схема будет такой:

оплата товаров по банку -> заполнит графу 6

поступление товаров -> ничего не заполнит

реализация оплаченных товаров -> заполнит графу 7

Оплата поставщику через авансовый отчёт

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию.

Если в любой из описанных выше ситуаций заменить оплату по банку на оплату через подотчётное лицо - всё будет работать точно также.

Но есть нюанс. Главное условие для того, чтобы взялись расходы, оплаченные по авансовому отчёту (помимо перечисленных выше) - это собственно выдача денег подотчётному лицу (расходный кассовый ордер).

Именно документом РКО будет заполнена графа 6.

Графа 7 же заполнится при наступлении следующих дополнительных условий: авансовый отчёт + (акт об оказании услуги или поступление материала или поступление товара и его продажа). Причём эта графа заполнится документом наиболее поздним по дате.

Выплата заработной платы

Для заполнения граф 6 и 7 необходимо наличие сразу двух документов: начисление и выплата зарплаты.

начисление зарплаты -> ничего не заполнит

выдача зарплаты (РКО) -> заполнит графу 6 и графу 7

выдача зарплаты до начисления (РКО) -> заполнит графу 6

начисление зарплаты -> заполнит графу 7

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

№1. Презентация обучающей серии

Эта серия видео для тех, кто хочет научиться самостоятельно вести бухгалтерский учет. 1С Бухгалтерия 8.3 + упрощенка

Если у Вас нет времени на долгие месяцы обучения бухучету и налогообложению, работе в бухгалтерской программе, но Вы считаете, что смогли бы разобраться во всем самостоятельно и быстро, при наличии кратких и понятных инструкций, то Вам сюда.

№2. Условие задачи

Упрощенка: доходы минус расходы. Всего три реализации и 10 платежей поставщикам. Посмотрите глазами собственника в программе Excel: все просто и понятно – как апельсин.

И посмотрите на документы глазами бухгалтера.

СПОРИМ, ВЫ НЕ СМОЖЕТЕ ПРАВИЛЬНО РАССЧИТАТЬ НАЛОГ УСН БЕЗ 1С? Попробуйте и убедитесь сами, что 1С лучше, чем Excel.

А еще, из видео узнаете, как купить 1С с пожизненным обновлением и техподдержкой за 3360

№3. Знакомство с программой и настройка

Какие настройки выставить новичку, чтобы быть круче профессионала:

Главное – функциональность – ПОЛНАЯ

Главное – налоги и отчеты – УСН – порядок признания расходов – СНЯТЬ ВСЕ ГАЛОЧКИ

№4. Справочники

Как внести контрагента в программу за одну секунду – БЕЗ ОШИБОК,

зачем нужно краткое наименование

и почему нельзя выбирать вид расхода «транспортные расходы» в справочнике статей затрат

№5. Уставный капитал

Уставный капитал вносится так:

Операции – Бухгалтерский учет – журнал операций - Создать – Выбор типа документа: Формирование уставного капитала

Оплата уставного капитала вносится так:

Банк и касса – Банковские выписки – Поступление – Вид операции «Прочее поступление»

Проводки:

Д75.01 К80.09 Сформирован уставный капитал

Д51 К75.01 Уставный капитал внесен на расчетный счет

№6. Займ от учредителя

Вносим займ от учредителя в программу 1С:

Банк и касса – Банковские выписки – Создать – Вид операции "Получение займа от контрагента"

Начисляем проценты по займу:

Операции – Операции, введенные вручную – Создать – Операция

Проводки:

Д51 К66.03 Внесен займ от учредителя

Д91.02 К66.04 Начислены проценты

№7. Выписка банка

Как провести выписку банка в 1С:

1. Проверить остаток на начало дня (анализ счета 51)

2. Проставить корреспонденцию счетов

3. Провести поступления и списания (Банк и касса – Банковские выписки)

4. Проверить остаток на конец (анализ счета 51)

Домашнее задание: у нас возникла проблема, забыли удержать НДФЛ с процентов и перечислить в бюджет. Что делать? Подумайте, а ответ скоро в ролике №10

№8. Поступление услуг (аренда)

Проводим услуги аренды в 1С

Покупки – Поступление (акты, накладные) – Поступление – Услуги (акт)

Проводки

Д 26 Аренда 60.01 услуги аренды

Д60.01 К60.02 зачет аванса

№9. Поступление товаров

Как провести поступление товаров в 1С:

Покупки – Поступление (акты, накладные) – Создать поступление- вид операции: Товары, накладная

Проводки:

Д41.01 Товары, количественный учет К 60.01 Поступление товаров

Д60.01 К 60.02 Зачет аванса

№10. Исправляем ошибки: не заплатили НДФЛ с процентов по займу

В этом ролике рассказываю о том, что делать, если Вы допустили ЖУТКУЮ. ошибку в бухгалтерском учете и очень переживаете.

Как отразить удержание НДФЛ с процентов по займу физическому лицу:

Д66.04 К 68.01 Удержан НДФЛ – операция, введенная вручную

+ ОПЕРАЦИЯ УЧЕТА НДФЛ (чтобы корректно заполнялись формы 2-НДФЛ и 6-НДФЛ):

Зарплата и кадры -НДФЛ – все документы по НДФЛ – Создать, вид: операция учета НДФЛ

№11. Поступление транспортных расходов в 1С

Есть 2 варианта, как провести транспортные расходы в 1С:

1) Доп. расходы

Покупки – поступление доп. расходов, стоимость транспортных расходов будет включена в стоимость товаров: Д41 К60

2) Поступление услуг

Покупки – Поступление (акты, накладные) – Услуги (акт), стоимость транспортных расходов будет отнесена на затраты: Д44(26) К60

№12. Реализация в 1С: услуги, товары

Какие проводки формируются при реализации товара? Разберем подробно, а также анализ счета 90 и его субсчета

Проводим услуги (проект теплого пола)

Продаем товары (труба)

Продаем товары (коллекторы)

№13. Контроль отрицательных остатков

Мои рекомендации по настройкам для новичков:

Администрирование – Проведение документов - Снять галочку «Разрешить списание запасов при отсутствии остатков по данным учета».

Если товар на остатке есть, но документ все равно не проводится, то проверьте соответствие:

Наименование – количество – склад – счет учета – время реализации

№14. Комплектация

Документ Комплектация находится в разделе Склад - Комплектация

Спецификацию можно внести в справочнике "Номенклатура" для каждого элемента

№15. Правильное проведение документов в 1С

НАСТРОЙКА: Администрирование – проведение документов

1)Расчеты выполняются – при проведении документов

2)Снять галочку «Разрешить списание запасов при отсутствии остатков по данным учета

3)Поставить галочку «Проверять проведение документов при формировании отчетов»

4)Поставить галочку «Время документов устанавливать автоматически»

ДАТА ЗАПРЕТА РЕДАКТИРОВАНИЯ: Администрирование - Настройки пользователей и прав - Даты запрета изменения

В соответствии с Гл. 52 ГК РФ, по агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны комитента (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала.

Рассмотрим пример. Организация (Агент) заключила агентский договор с принципалом на оказание услуг от своего имени. Агентское вознаграждение составляет 5% от стоимости реализованных услуг и удерживается из денежных средств, перечисленных покупателями.

Для возможности отражения агентских операций в программе 1С Бухгалтерия 8 редакции 3.0 необходимо настроить программу. Для чего в Функциональности программы на закладке «Торговля» включить флажками необходимые пункты. В нашем случае это продажа товаров или услуг комитентов (принципалов) (Рис. 1)

Рисунок 1.

Для реализации в программе вышеназванного примера нам потребуются следующие документы:

1. Реализация (Акт, накладная).

2. Отчет комитенту.

В разделе «Продажи» создадим документ Реализация (Акт, накладная) с видом операции «Товары, услуги, комиссия». В «Шапке» документа заполним реквизиты Контрагент и договор - вид договора «С покупателем». В табличной части на закладке «Агентские услуги» укажем номенклатуру — услугу, ее стоимость, ставку НДС. В поле контрагент и договор укажем принципала и агентский договор (Вид договора должен быть «С комитентом (принципалом) на продажу»). В договоре можно указать вариант расчета агентского вознаграждения. Счет расчетов автоматически устанавливается 76.09 «Расчеты с разными дебиторами и кредиторами». Проведем документ. Выпишем счет-фактуру (Рис. 2).

Рисунок 2.

Если агент реализует товары (работы, услуги) принципала от своего имени, то счет-фактура выставляется посредником в 2-х экземплярах от своего имени. Один экземпляр данного документа передается покупателю, а второй подшивается в журнал учета выставленных счетов-фактур без регистрации его в книге продаж.

После реализации услуг агент должен представить принципу отчет о сделках. Для выполнения данной операции, а также для отражения комиссионного вознаграждения нам необходимо создать документ Отчет комитенту, который находится в разделе «Покупки». На закладке «Главная» выберем принципала и агентский договор. Способ расчета комиссионного вознаграждения подставится автоматически т.к. мы изначально указали его в договоре. Необходимо создать услугу «Вознаграждение», счета учета автоматически заполнятся исходя из регистра «Счета учета номенклатуры». На закладке товары и услуги заполним табличную часть по кнопке «Заполнить — Заполнить реализованным по договору». Выпишем счет- фактуру на вознаграждение и посмотрим проводки документа. Мы видим, что у нас отразилась выручка и начислен НДС. Настройка документа представлена на (Рис. 3).

Рисунок 3.

При получении отчета от агента принципал должен выставить счета - фактуры на каждого покупателя. Агент должен получить экземпляр счетов - фактур и зарегистрировать их в журнале учета полученных и выставленных счетов-фактур по дате его получения.

Счета — фактуры, полученные от принципала, создаются на основании отчета комитенту. В документе счет — фактура полученный необходимо указать номер и дату, а в поле счет - фактура выданный покупателям выбирается счет — фактура, выставленный агентом покупателю при реализации. (Рис. 4)

Рисунок 4.

Теперь нам необходимо сформировать отчеты и убедиться в корректности наших действий. В разделе «Отчеты» сформируем Журнал полученных и выставленных счетов-фактур (Рис. 5) и книгу продаж (Рис. 6).

Рисунок 5.

Рисунок 6.

Автоматизация бухгалтерского и налогового учета, включая подготовку обязательной отчетности

Сдача регламентированной отчетности в соответствии с законодательством РФ.

Те или иные услуги своим клиентам сейчас оказывают практически все компании на рынке. Они могут быть разовые или ежемесячные, массового или индивидуального характера.

Рассматриваемая нами бухгалтерская программа 1С предусматривает различные способы оформления и учета оказания услуг, например, через «Реализация (акты, накладные)». Приведем примеры применения разных способов отражения оказания услуг.

Пример 1. ООО «Торговый дом «Комплексный» заключил договор на поставку товара. Доставка осуществляется силами компании за счет покупателя.

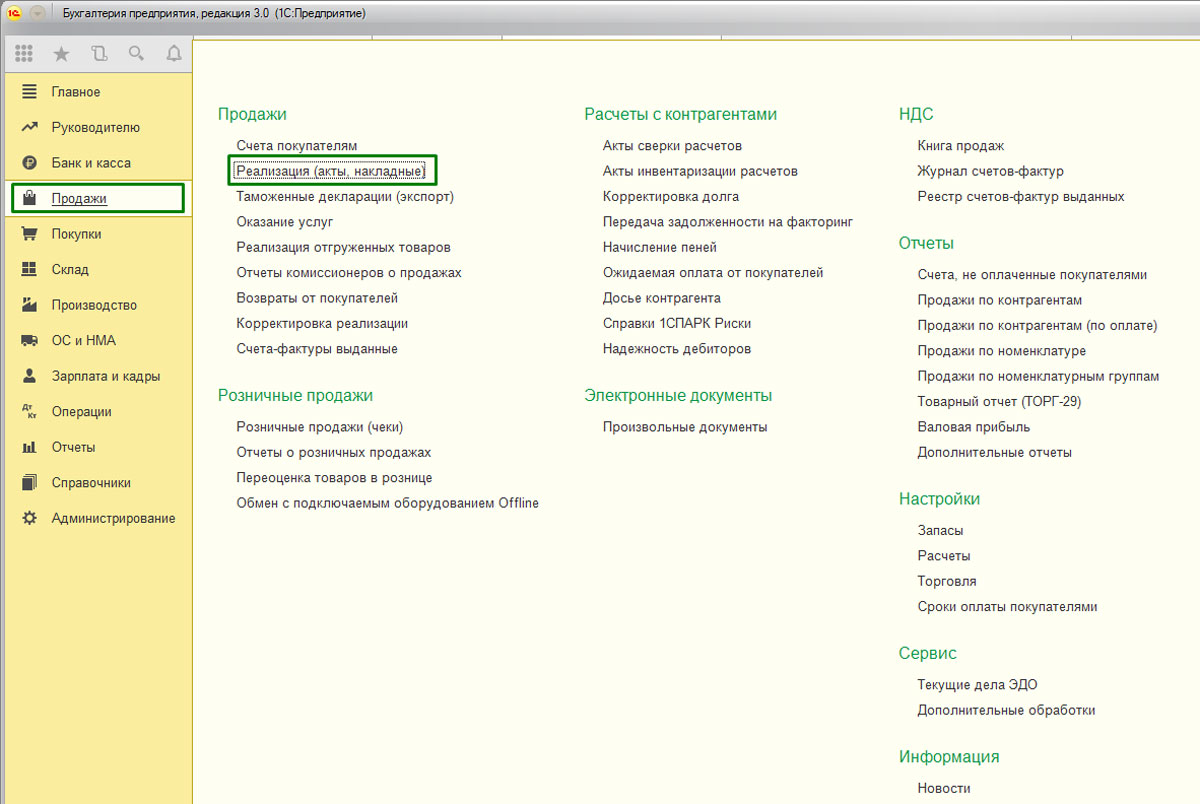

Для оформления используем документ «Реализация (акты, накладные)», вызов которого осуществляется через «Главное меню – Продажи».

Рис.1 Реализация (акты, накладные)

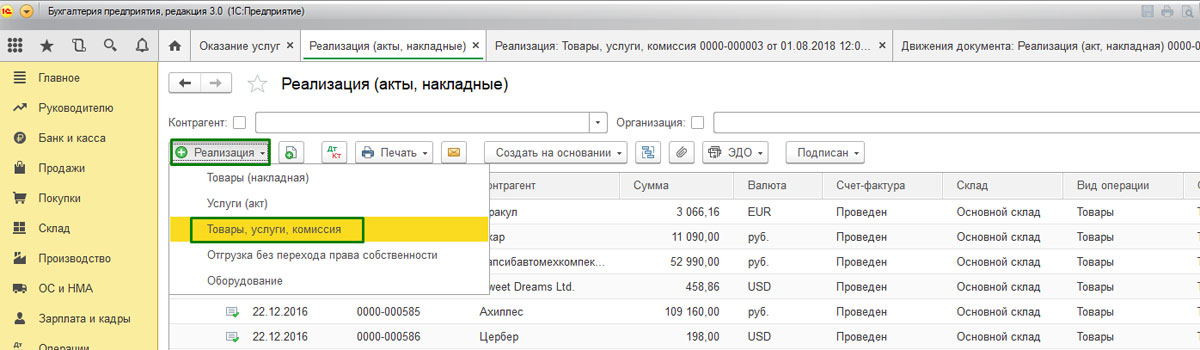

В случае если необходимо оформить единый счет-фактуру на поставку товара с доставкой, используем вариант «Товары, услуги, комиссия», который находим в подменю «Создать».

Рис.2 Товары, услуги, комиссия

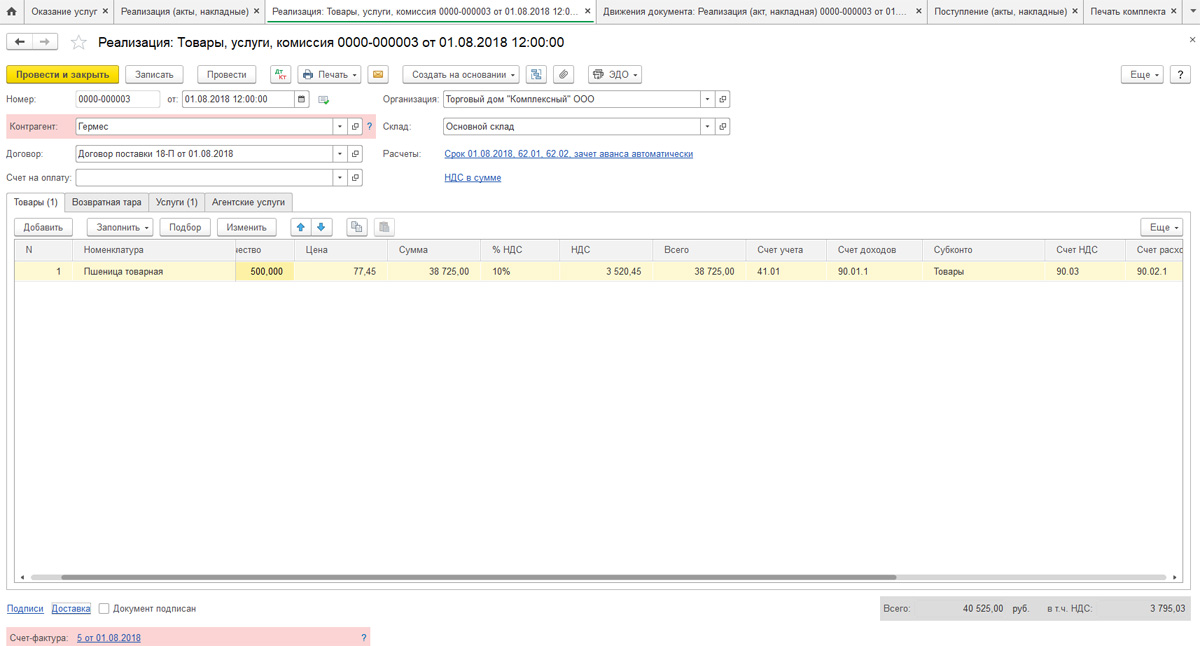

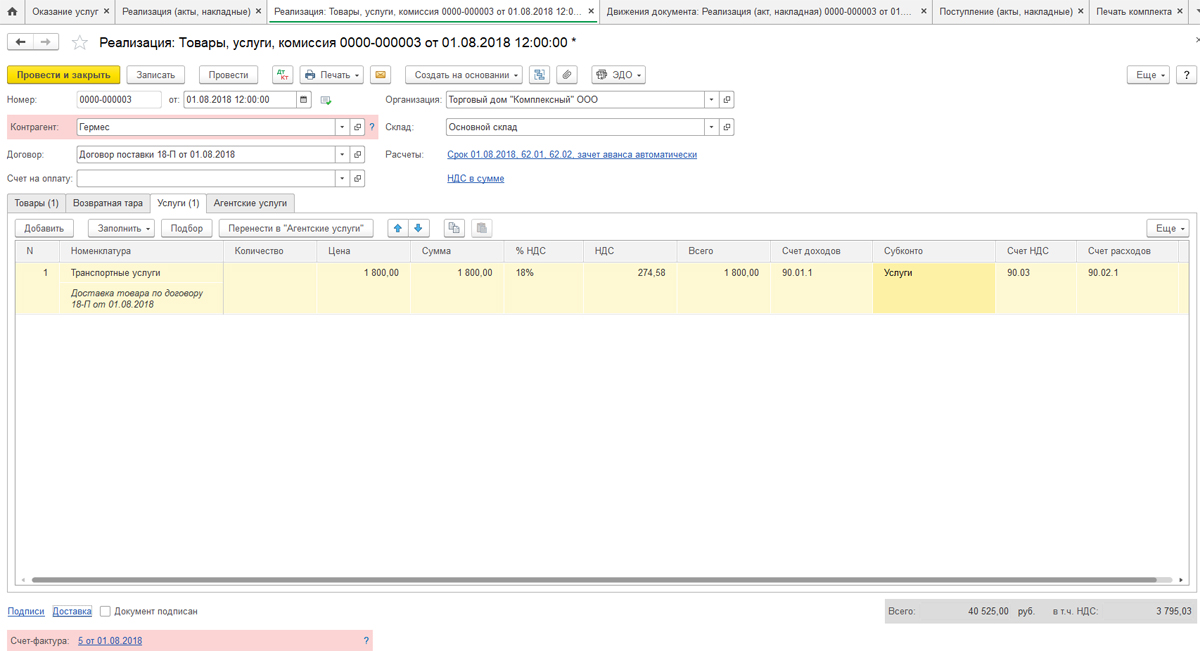

Заполняем закладки «Товар» и «Услуги».

Рис.3 Заполняем закладку «Товар»

Рис.4 Заполняем закладку «Услуги»

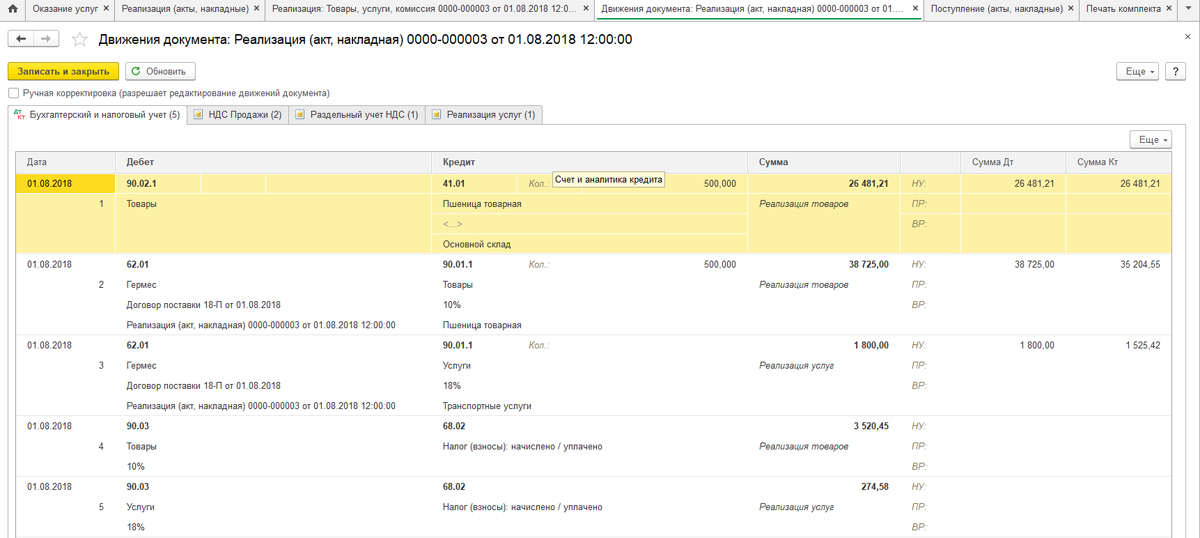

При проведении документа реализации формируются проводки.

Рис.5 При проведении документа реализации формируются проводки

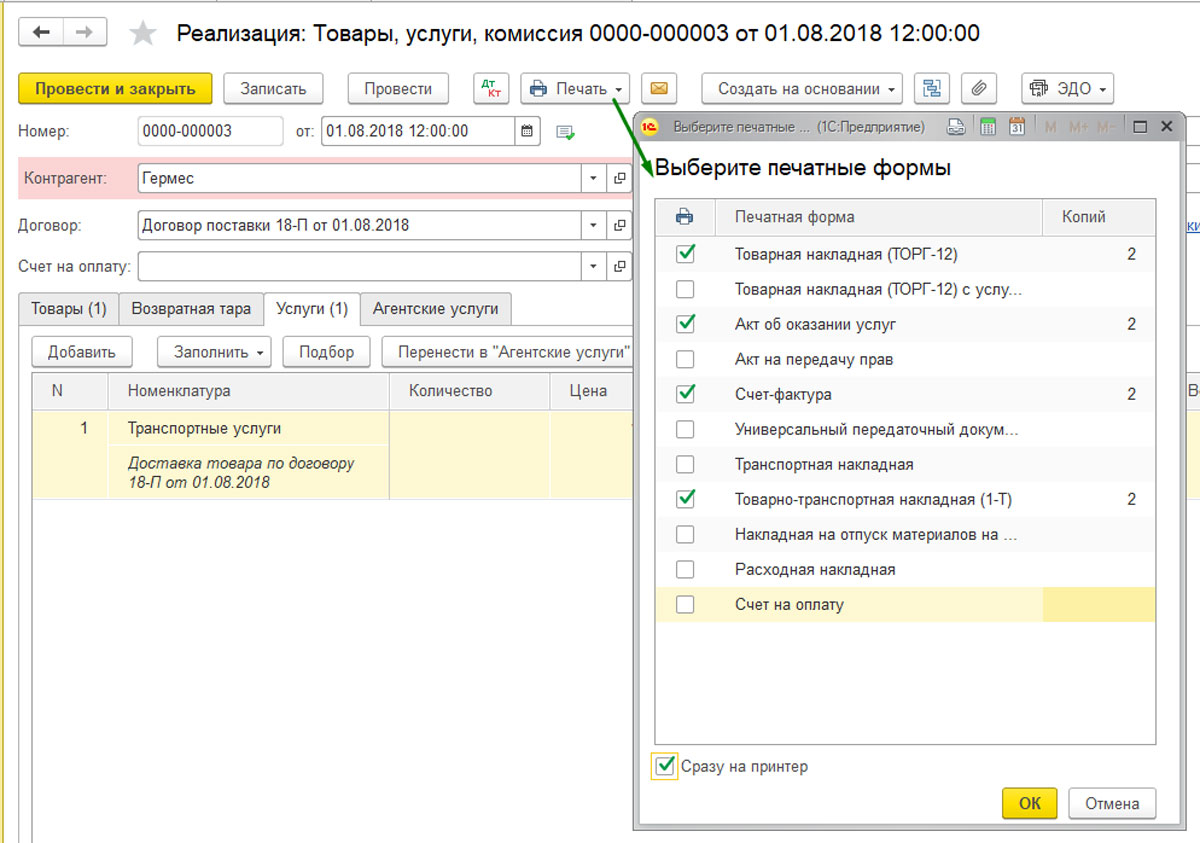

При выборе печати комплекта документов можно указать количество копий тех форм, которые используются в документообороте вашей компании.

Рис.6 Печать

Печатная форма акта оказания услуг в программе 1С стандартизирована, но может быть разработана компанией самостоятельно.

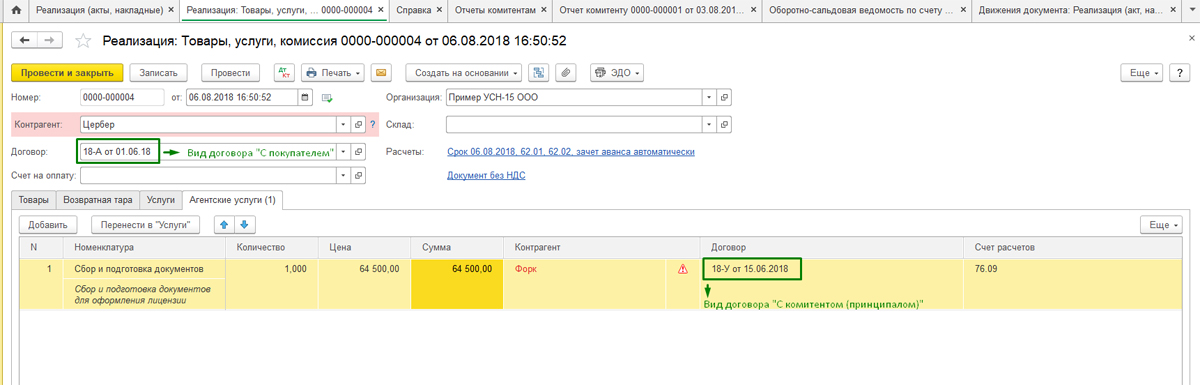

Пример 2. Между ООО «Пример УСН-15» и ООО «ФОРК» заключен агентский договор на услуги по сбору и подготовке документов для получения охранной лицензии от своего имени. Здесь предусмотрено вознаграждение агенту – 10% от цены оказанных услуг, которое высчитывается из поступивших ДС покупателей.

Для отображения расчетов с покупателем при участии агента оформление документа производится аналогично действиям Примера 1, но также заполняем и «Агентские услуги».

Рис.7 Агентские услуги

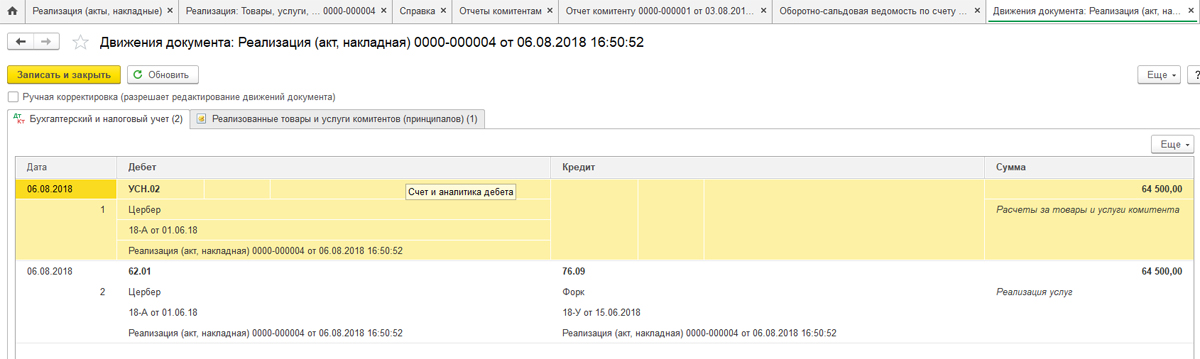

Счет расчетов находится автоматом, при проведении документа формируются проводки.

Рис.8 Проводки

По завершению услуг наша компания должна дать принципалу отчет о сделках. Для этого, и для отображения комиссии создадим «Отчет комитенту».

Пример 3. ООО «Торговый дом «Комплексный» оказывает услуги сервисного центра по ремонту оборудования.

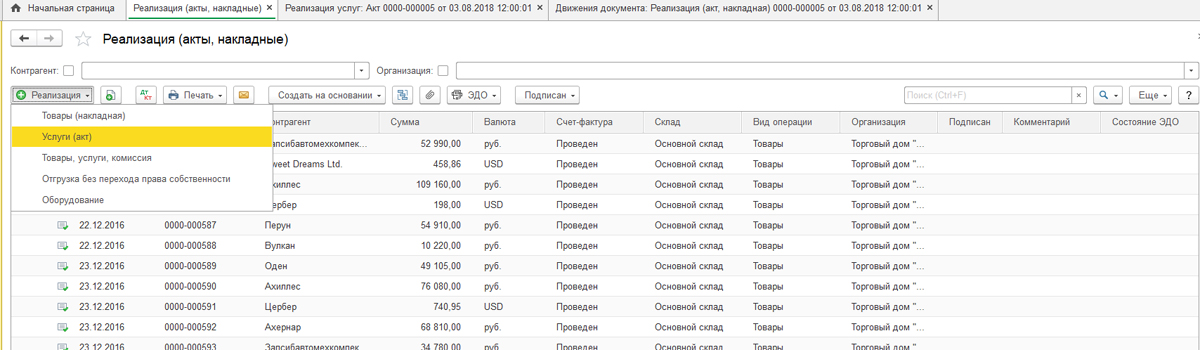

В случае если нам необходимо отразить выполнение разовой услуги или перечня работ по индивидуальному заказу покупателя без отгрузки товаров, можно воспользоваться видом операции «Услуги (акт)». Вид необходимой операции ищем в подменю «Создать».

Рис.9 Услуги (акт)

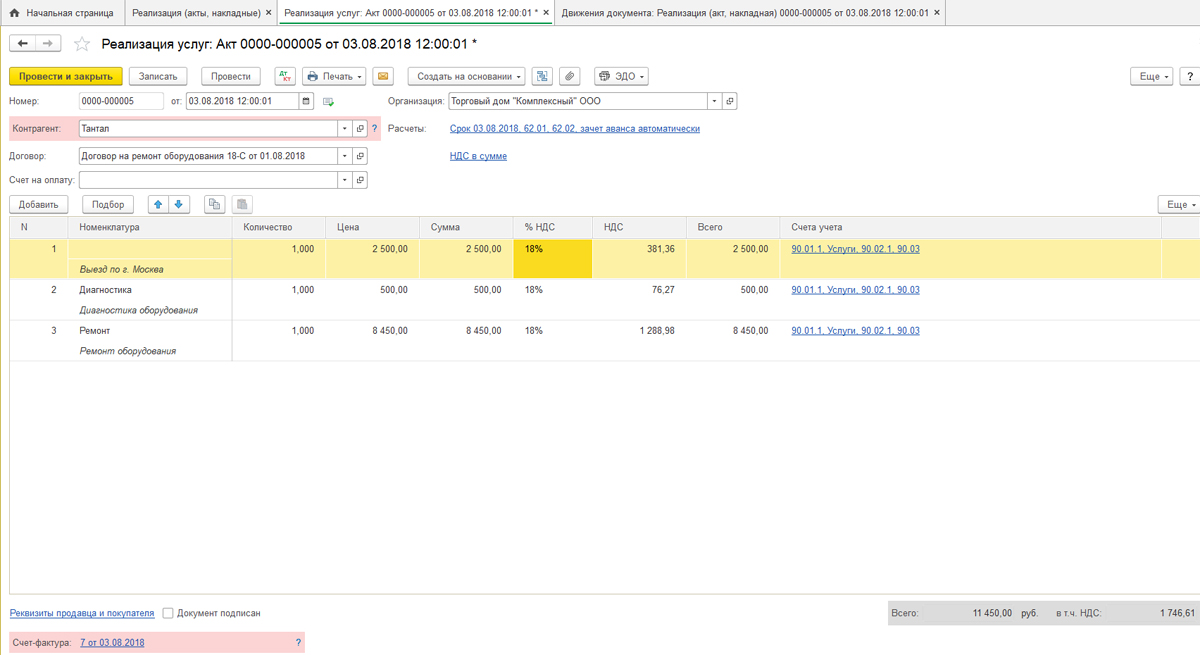

В табличной части указывается перечень работ, при этом, если услуга носит разовый характер, можно, не заполняя справочник «Номенклатура», внести описание выполненной работы вручную.

Рис.10 В табличной части указывается перечень работ

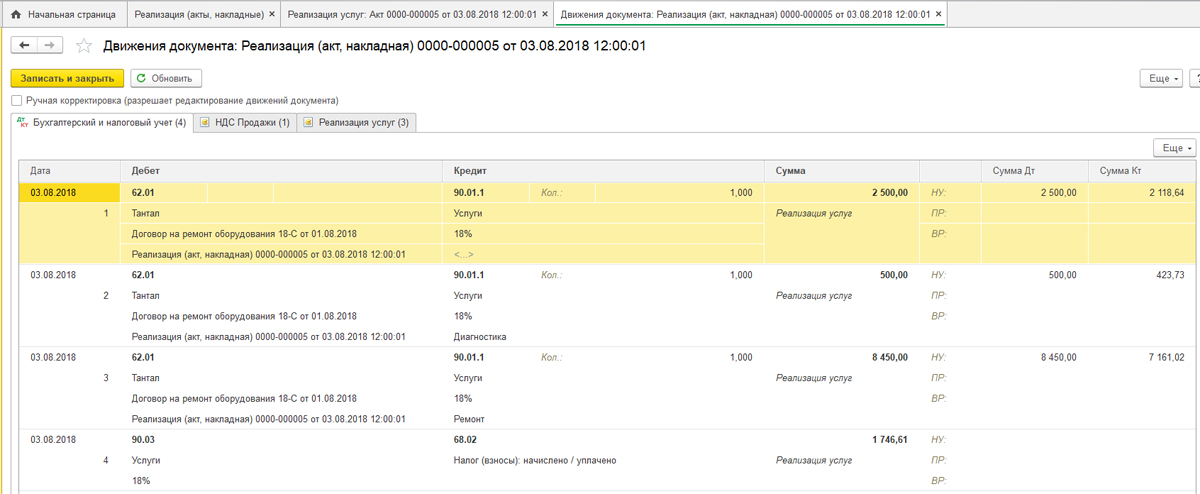

При проведении документа формируются проводки.

Рис.11 Проводки

Отличительной особенностью в 1С:Предприятие 8.3 является наличие документа «Оказание услуг», с помощью которого быстро и безошибочно оформляются услуги, носящие массовый характер с заданной периодичностью. К таким услугам относятся:

- Карты обслуживания в фитнес-центрах (ежегодно);

- Абонентское обслуживание по ведению бухгалтерского учета (ежеквартально);

- Арендная плата в бизнес-, торговых центрах (ежемесячно);

- Сервисные услуги по обслуживанию ИТ-инфраструктуры (ежемесячно);

- Услуги связи (ежемесячно) и т.д.

Таким образом, оказание услуг в 1С 8.3 можно провести одним документом неограниченному числу клиентов, договор которых привязан к определенному виду расчетов.

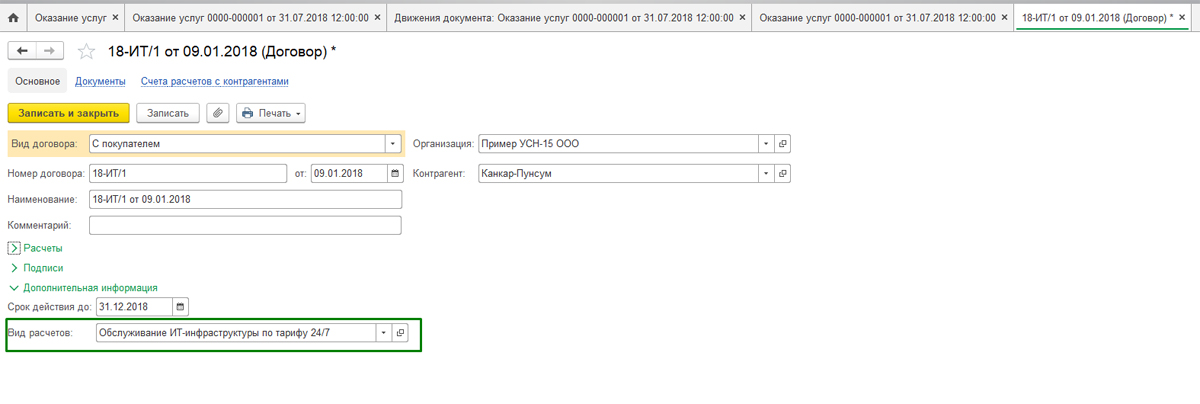

Пример 4. ООО «Пример УСН-15» оказывает услуги по обслуживанию ИТ-инфраструктуры. С рядом клиентов заключены договоры на абонентское обслуживание по тарифу 24/7 стоимостью 25 000 руб/мес.

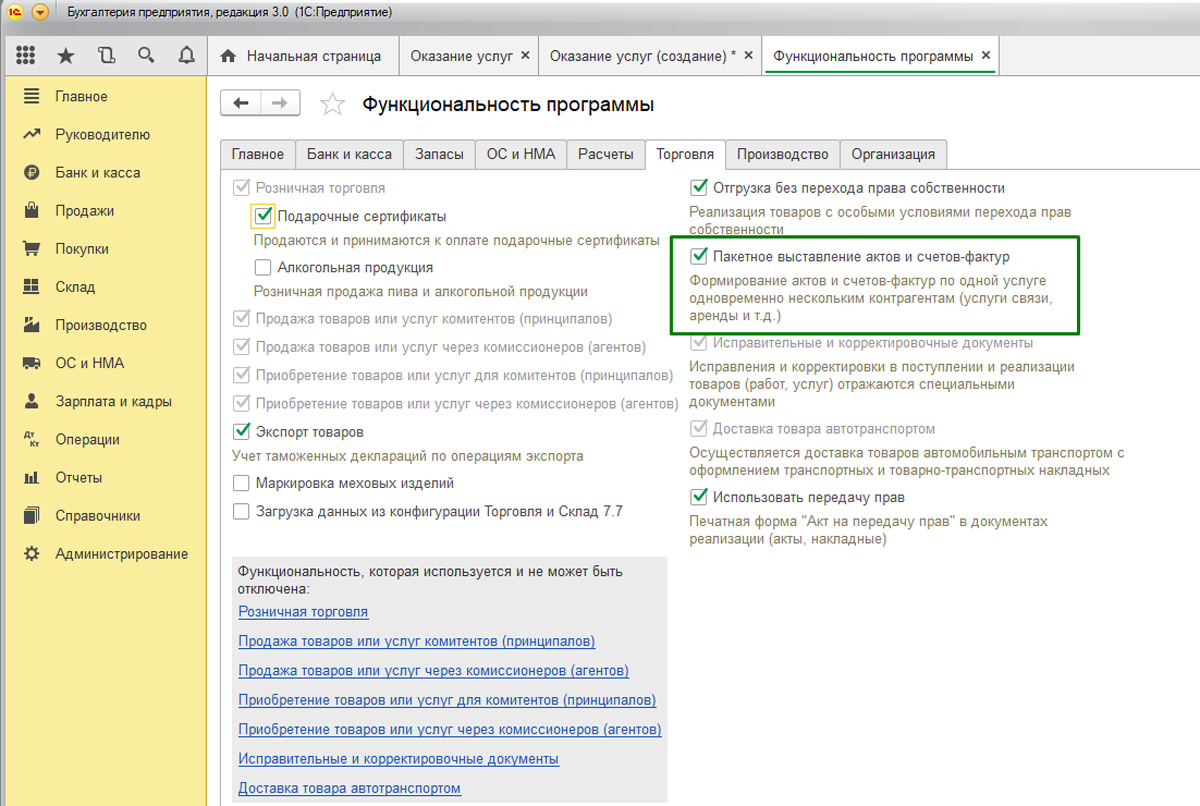

В первую очередь необходимо проверить возможность пакетного выставления актов и счетов-фактур в настройках функциональности программы на закладке «Торговля» (Главное - Настройки - Функциональность).

Рис.12 Торговля

Также при оформлении договора с покупателем необходимо заполнить «Вид расчетов»* в блоке «Дополнительная информация».

Рис.13 Вид расчетов

*Вид расчетов – справочник (текстовая строка), который заполняется пользователями программы самостоятельно, в зависимости от необходимой группировки договоров покупателей.

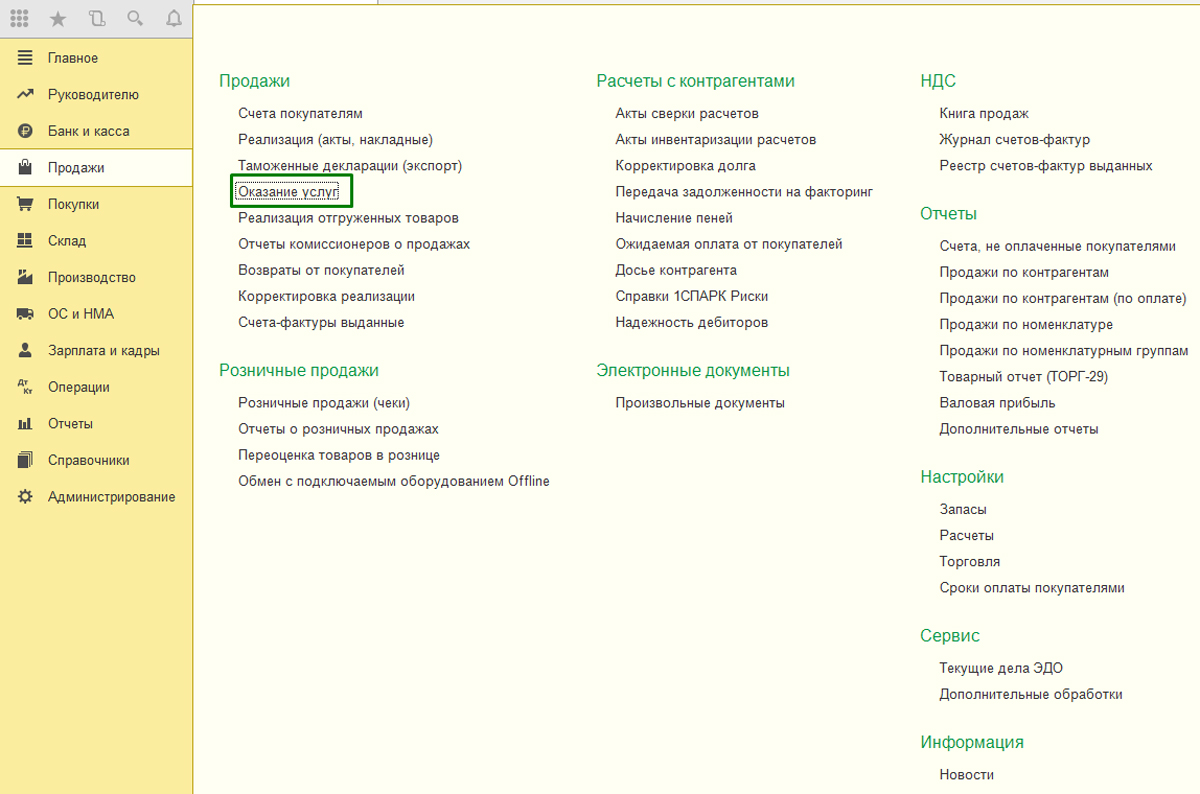

Для оформления массового оказания услуг используем документ «Оказание услуг», вызов которого осуществляется через «Главное меню – Продажи».

Рис.14 Оказание услуг

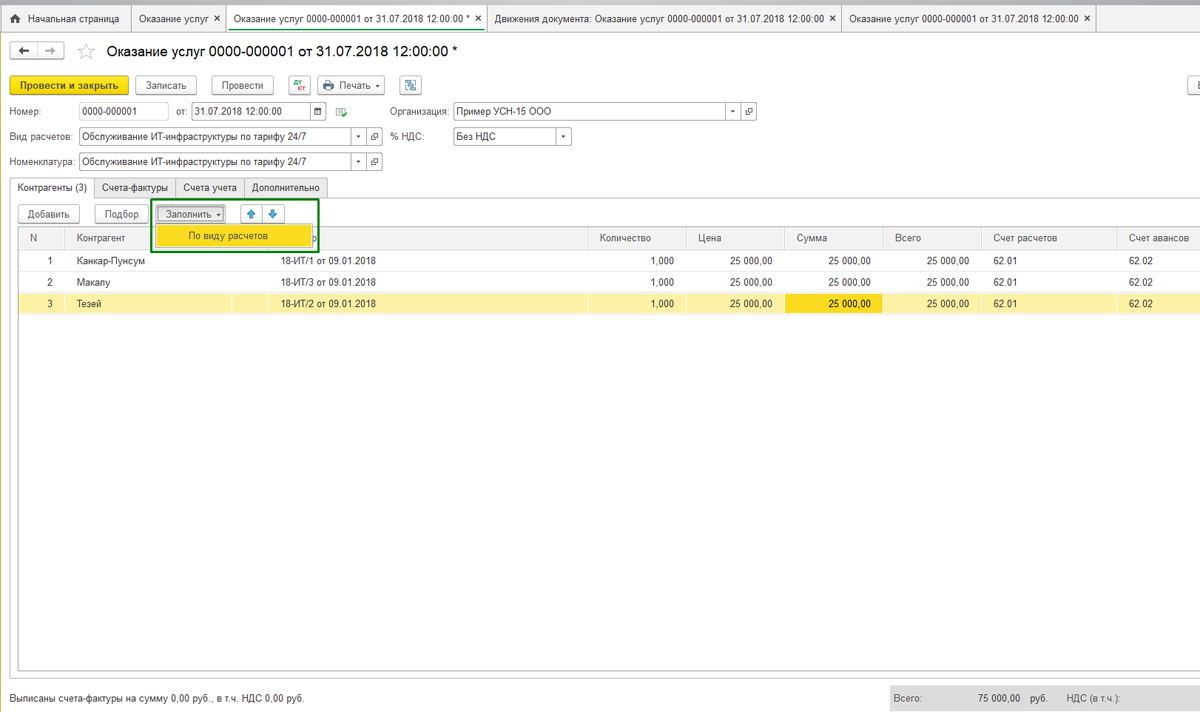

В шапке документа необходимо выбрать из одноименных справочников:

- Вид расчетов;

- Номенклатура.

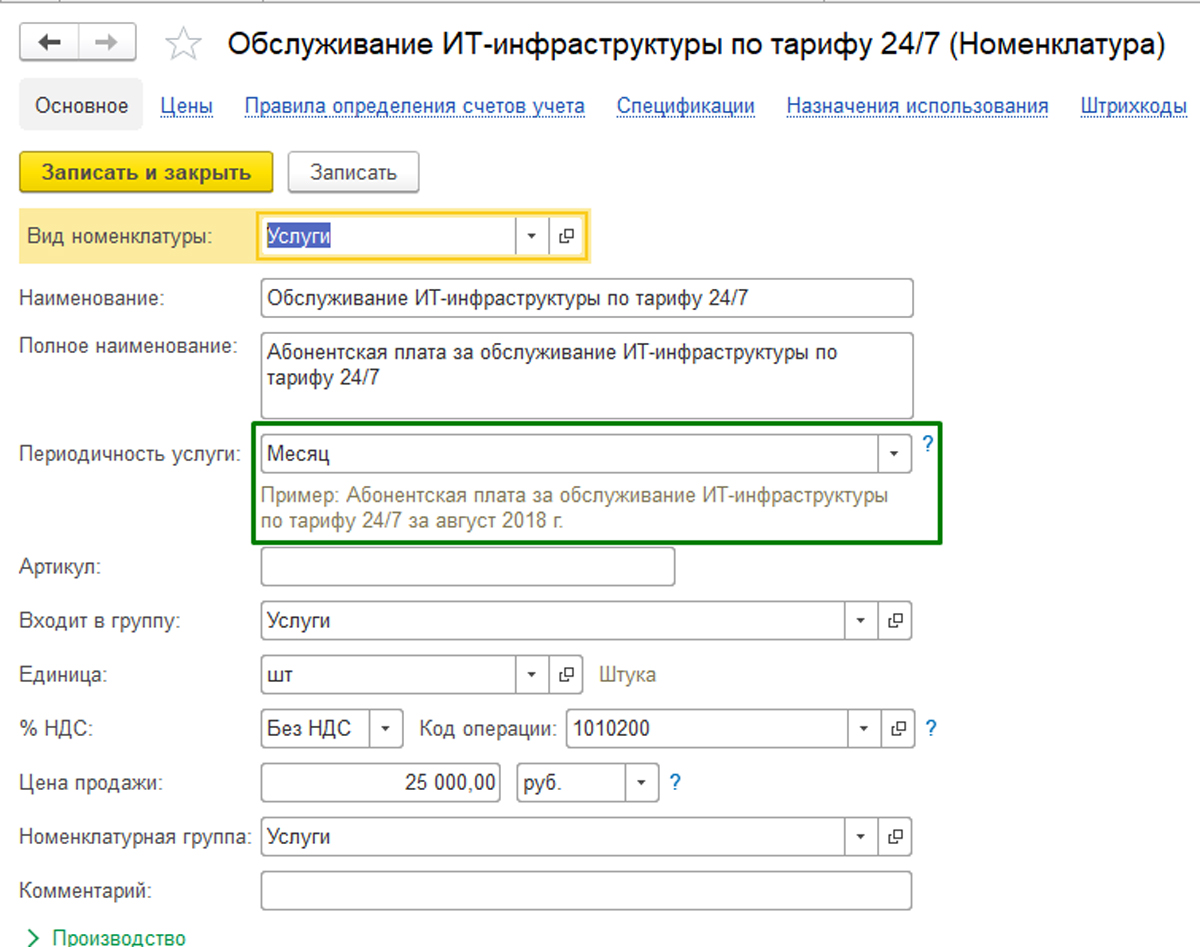

Поле «Номенклатура» необходимо для заполнения наименования услуг в акте выполненных работ. При этом если в справочнике «Номенклатура» установлен реквизит «Периодичность услуги», то в печатной форме акта автоматически установится период, за который формируется документ.

Таким образом, отсутствует необходимость ввода нескольких элементов справочника «Номенклатура» на разные периоды (аренда май 2018 г., аренда июнь 2018 г. и т.д.) или ручной корректировки печатной формы.

Рис.15 Правильный документ

Кнопка «Заполнить по виду расчетов» автоматически заполняет табличную часть документа.

Рис.16 Заполнить по виду расчетов

На закладке «Контрагенты» (списком) отображаются все покупатели, в договоре которых заполнен реквизит «Вид расчетов», указанный в шапке документа.

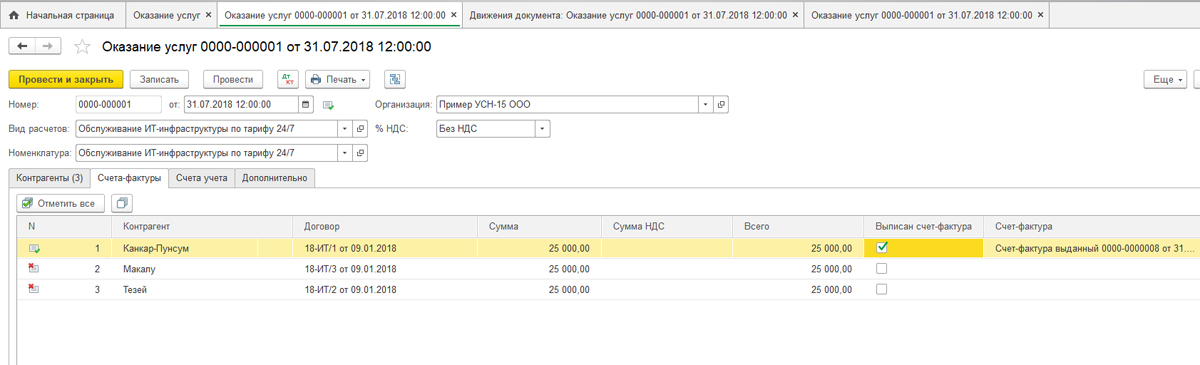

На закладке «Счета-фактуры», в списке отмечаются клиенты, которым по условиям договора мы передаем счет-фактуру на выполненные работы, в независимости от применяемой нашей организацией системы налогообложения. При проведении документ «Счет-фактура выданный» формируется автоматически.

Рис.17 Счет-фактура выданный

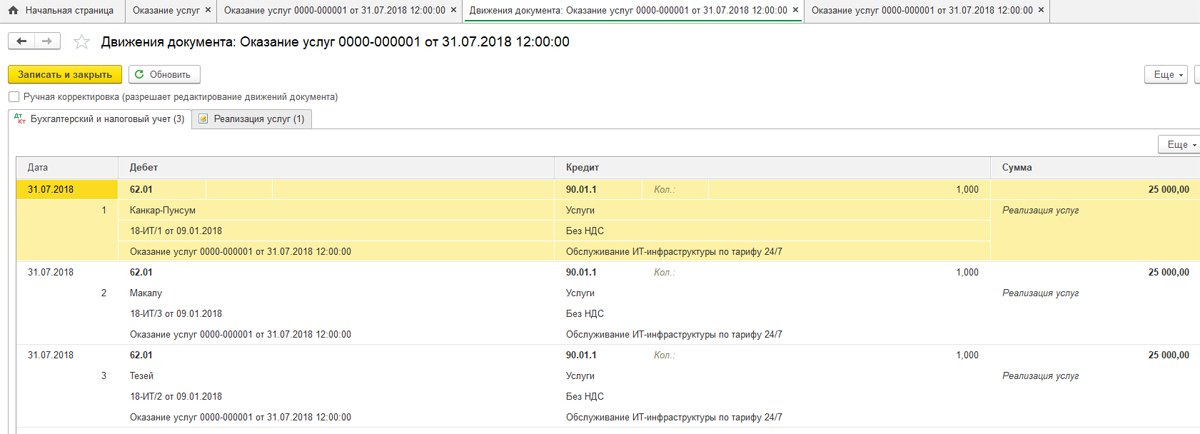

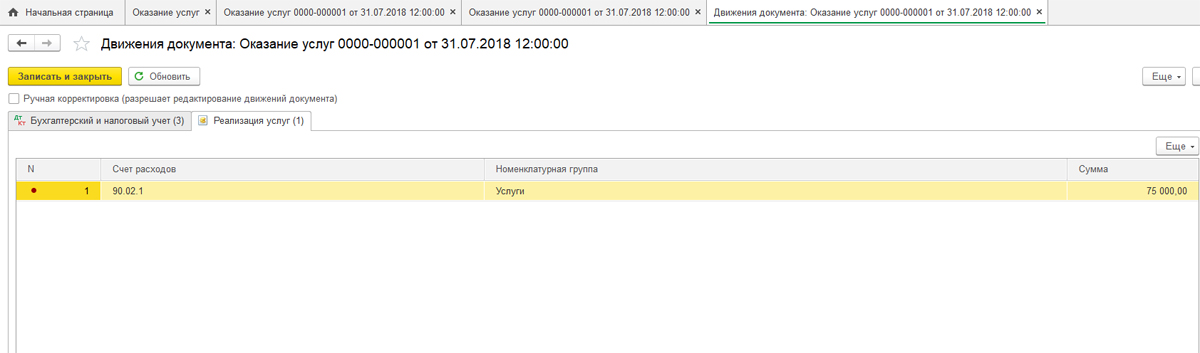

Движения документа отражают проводки бухгалтерского и налогового учета, а также заполнения регистра накопления «Реализация услуг».

Рис.18 Проводки

Рис.19 Реализация услуг

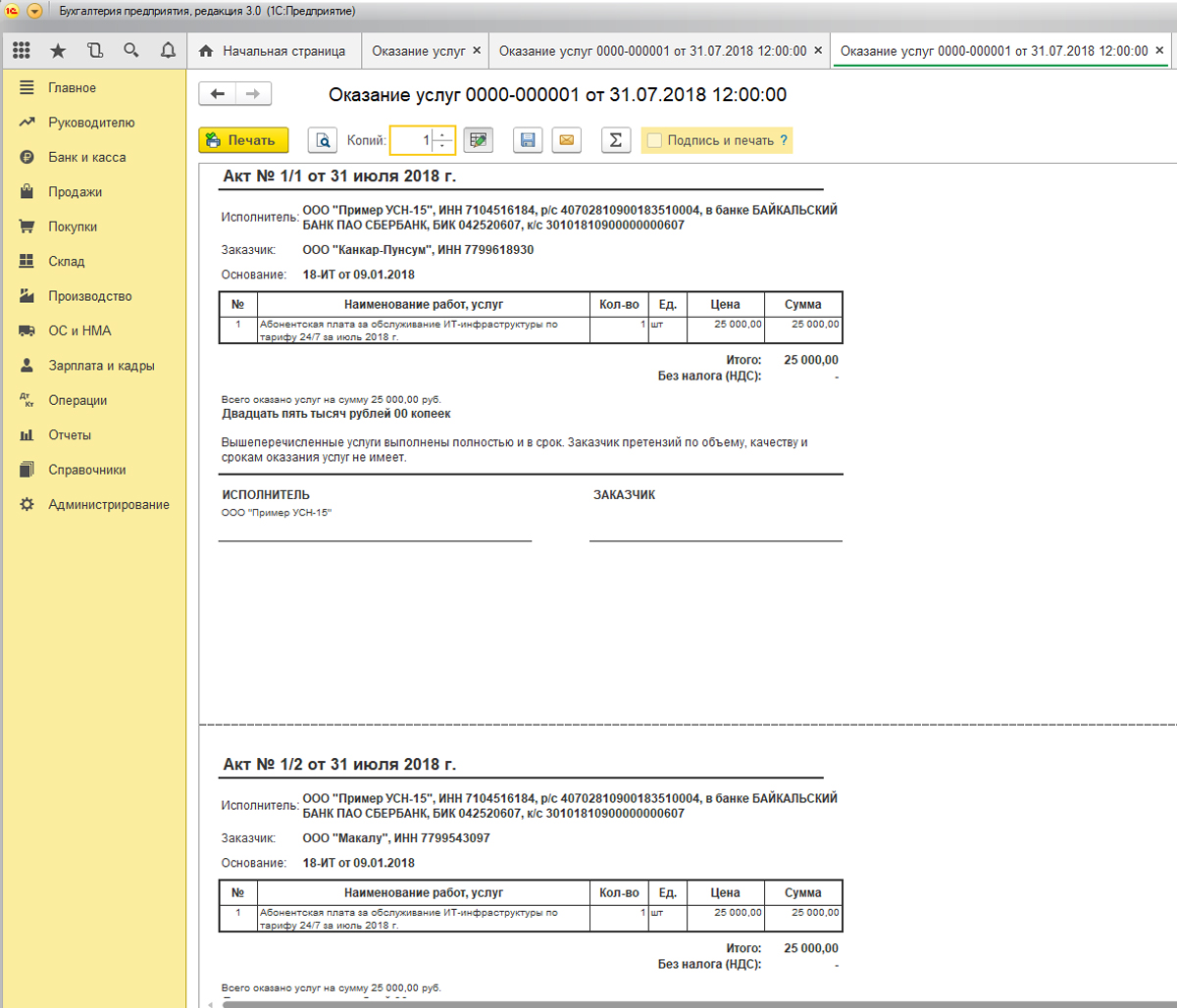

Печатная форма документа формируется на каждого покупателя отраженного в документе. Нумерация устанавливается автоматически.

Рис.20 Печатная форма документа формируется на каждого покупателя отраженного в документе

Учет оказания услуг в 1С 8.3 любым способом оформления приведет к корректному формированию бухгалтерской и налоговой отчетности. Выбор формы документа не регламентируется, а выбирается пользователем, исходя из удобства заполнения и оформления документов.

Читайте также: