Образец платежного поручения по усн доходы минус расходы за 2020 год

Опубликовано: 25.04.2024

Образец платежного поручения при УСН — это документ, подтверждающий уплату налога организациями и ИП, применяющими специальный налоговый режим УСН, который предусматривает уплату трех авансовых платежей в течение года и уплату налога по его окончании.

Налогоплательщики с объектом «доходы минус расходы» по окончании года делают расчет минимального налога и сравнивают его с суммой налога в связи с УСН, рассчитанной по ставке, действующей в регионе. Большая из двух полученных сумм уплачивается в бюджет.

Важное изменение: с 2017 года минимальный налог уплачивается не на отдельный КБК, как ранее, а на КБК для УСН «доходы минус расходы».

Если производится оплата УСН за 2019 год, платежное поручение может содержать всего два значения КБК в зависимости от выбранного объекта налогообложения.

Таблица КБК, применяемых налогоплательщиками УСН в 2020 году

Начислять и уплачивать УСН с объектом «доходы минус расходы» и минимальный налог следует по следующим КБК:

- 18210501021011000110 — налог;

- 18210501021012100110 — пени;

- 18210501021012200110 — проценты;

- 18210501021013000110 — штрафы.

Начислять и уплачивать УСН с объектом «доходы» следует по следующим КБК:

- 18210501011011000110 — налог;

- 18210501011012100110 — пени;

- 18210501011012200110 — проценты;

- 18210501011013000110 — штрафы.

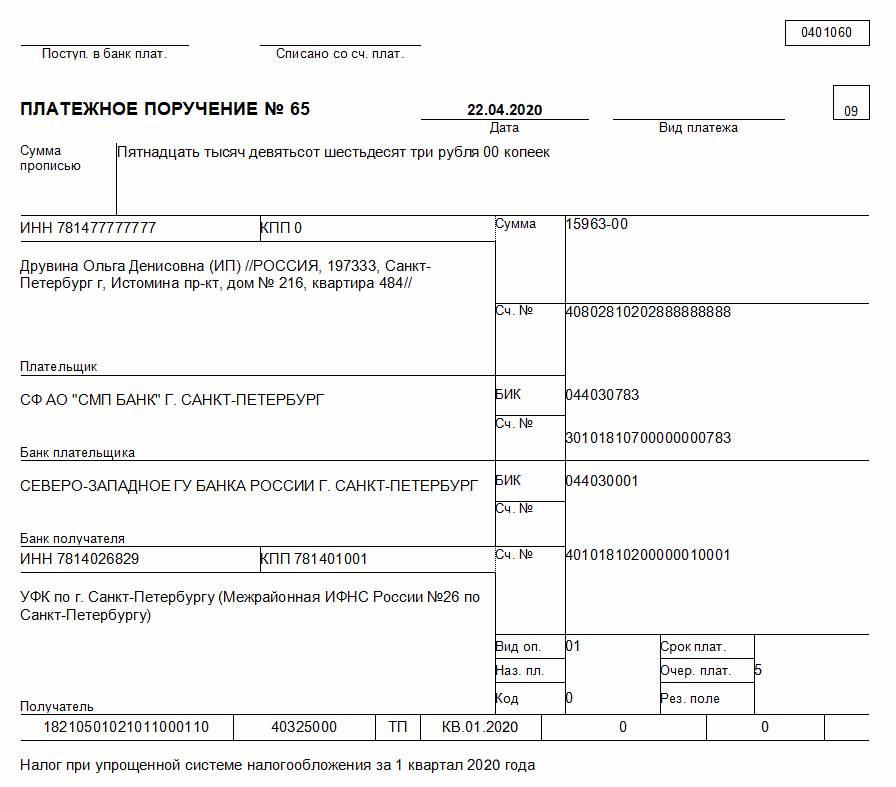

Образец платежки УСН «доходы минус расходы» 2020 содержит реквизиты, которые применимы как для уплаты налога в связи с УСН, так и для оплаты минимального налога, рассчитанного по ставке 1% от годового дохода. Различие будет только в назначении платежа.

При уплате налога в связи с УСН в назначении платежа пишем: «Налог в связи с применением УСН за 1 квартал 2020 года».

При уплате минимального платежа в назначении платежа уместен следующий текст: «Минимальный налог за 2019 год».

Минимальный налог рассчитывается по итогам года, по итогам квартала уплачиваются авансовые платежи по УСН.

Сроки оплаты

| Период | Крайний срок |

| 2019 год | 01.04.2020 — юрлица, 30.04.2020 — ИП |

| I кв. 2020 | 27.04.2020 |

| 1-е полугодие 2020 | 27.07.2020 |

| 9 месяцев 2020 | 26.10.2020 |

| 2020 год | 30.04.2021 |

Образец платежного поручения на уплату налога УСН «доходы минус расходы» для организации

При заполнении платежного поручения на уплату налога в связи с УСН организации и ИП используют одинаковые налоговые реквизиты за исключением двух полей:

- поле «Плательщик», в котором организация указывает свое наименование, а ИП — наименование плюс адрес регистрации;

- поле 101 «Статус плательщика», в котором организация ставит код 01, а ИП — 09.

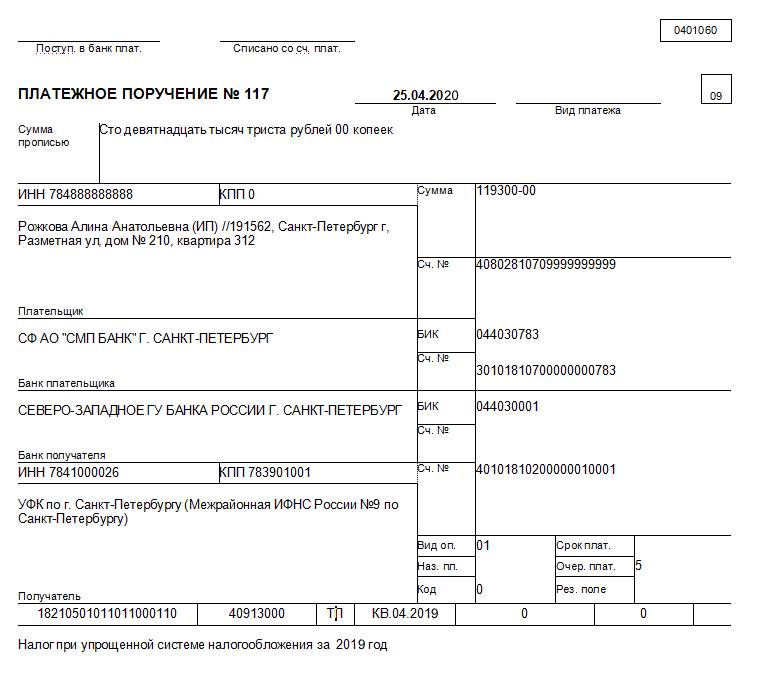

Образец платежного поручения на уплату минимального налога в 2020 для ИП

Поскольку минимальный налог уплачивается только по итогам года, то в поле 107 всегда должно стоять значение КВ.04.2019; для авансовых платежей используйте значение того квартала, за который осуществляется платеж.

Образец платежки УСН «доходы» 2020 содержит одинаковые значения полей с 104 по 110 как для организаций, так и для ИП.

Общий порядок оформления налоговых платежных поручений

Приказ Минфина РФ от 12.11.2013 № 107н определяет обязательные реквизиты для уплаты налогов и страховых взносов:

- 101 — статус плательщика, оформившего платежный документ;

- 104 — двадцатизначный код бюджетной классификации, где первые три цифры соответствуют номеру налогового администратора;

- 105 — ОКАТО;

- 106 — основание платежа, состоит из двух букв (ТП, ЗД, АР);

- 107 — периодичность уплаты налога — месяц, квартал, полугодие, год;

- 108 — дата документа, заполняется в зависимости от показателя поля 106;

- 109 — номер документа, если погашается задолженность по требованию;

- 110 — тип платежа, сейчас не заполняется.

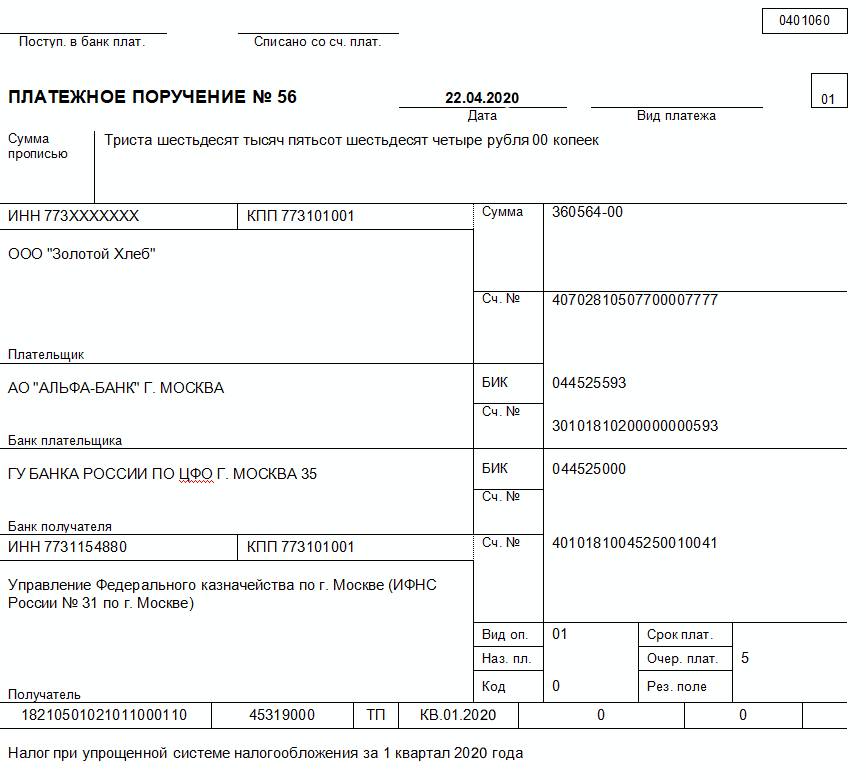

Платежка УСН «доходы», образец заполнения для ИП

Образец платежного поручения УСН «доходы» 2020 для организаций тот же, что и для ИП, за исключением полей «Плательщик» и «Статус плательщика» (101), различие в заполнении которых описано выше.

Платите налоги в несколько кликов!

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

Каждый упрощенец платит налоги в бюджет, используя коды бюджетной классификации. КБК могут измениться в любой момент, поэтому существует вопрос: какие КБК сейчас актуальны. В статье расскажем, что такое КБК, как их применять и какие КБК для УСН использовать в 2021 году.

Что такое КБК и где его нужно указывать

Код бюджетной классификации (КБК) показывает откуда государство получает доходы и на что направлены его расходы. Систему КБК создали для регулирования финансовых потоков, с их помощью составляется бюджетная программа на уровне государства и субъектов.

Организации и предприниматели на УСН тоже должны знать и использовать КБК в платежках. От правильности заполнения поручения зависит, учтут налоговики этот платеж или нет. Если налоговая не увидит налог вовремя, она может взыскать его в одностороннем порядке и начислить пени. В 2021 году, как и в прошлом, в платежке для КБК предусмотрено поле 104.

Единый налог по упрощенке уплачивается за квартал в форме авансовых платежей до 25 числа следующего месяца. Налог за год уплачивается организациями до 31 марта и до 30 апреля ИП. Чтобы перечислить налог, правильно заполняйте платежку и указывайте верный КБК в зависимости от объекта налогообложения и назначения платежа.

КБК УСН «доходы» в 2020 и 2021 году

Для УСН «доходы» применются стандартная ставка 6 % и повышенная ставка 8% (стандартная может быть меньше — о ставках в регионах мы писали здесь). По ней облагается только доход организации. Последние изменения в перечень кодов МинФин внес приказом от 7 декабря 2020 года № 297н, но КБК для УСН 6% остались прежними. Коды для налога, пени и штрафа различаются.

- Налог и авансовые платежи — 182 1 05 01011 01 1000 110

- Пени — 182 1 05 01011 01 2100 110

- Проценты — 182 1 05 01011 01 2200 110

- Штрафы — 182 1 05 01011 01 3000 110

За неуплаченный вовремя налог ФНС начисляет пени за каждый день просрочки. Для их уплаты есть специальный КБК, как и для штрафов. Отличия у этих кодов только в знаках с 14 по 17. Налог — 1000, пени — 2100, штраф — 3000.

КБК УСН «доходы минус расходы» в 2020 и 2021 году

Облачный сервис Контур.Бухгалтерия помогает формировать платежные поручения с актуальными КБК для уплаты налогов.

Упрощенка с объектом «доходы минус расходы» имеет другие КБК, которые зависят от назначения платежа. Изменений по КБК УСН 15% в 2021 году не произошло, поэтому в платежном поручении указывайте следующие коды:

- Налог и авансовые платежи — 182 1 05 01021 01 1000 110

- Пени — 182 1 05 01021 01 2100 110

- Проценты — 182 1 05 01021 01 2200 110

- Штрафы — 182 1 05 01021 01 3000 110

Как можно заметить, коды для разных объектов налогообложения практически не различаются. Совпадает 19 цифр из 20, отличие состоит только в 10 знаке. Перечисляя налог по объекту «доходы минус расходы», всегда проверяйте, что 10-м знаком стоит цифра «2».

КБК УСН 2021 для минимального налога

Для упрощенцев с объектом «доходы минус расходы» обязательна уплата минимального налога. Когда сумма налога за год не превышает 1% от вашего дохода, придется уплатить минимальный налог — 1% от доходов.

Заполняя платежное поручение, обратите внимание, что с 2017 года для перечисления минимального налога применяется тот же КБК, что и для авансовых платежей на УСН 15%. Следовательно, перечисляя минимальный налог, в поле 104 укажите КБК 182 1 05 01021 01 1000 110. Коды объединили, чтобы облегчить работу ФНС. Теперь они могут автоматически учитывать авансовые платежи, перечисленные за год, в счет минимального налога.

КБК УСН для ИП

Облачный сервис Контур.Бухгалтерия помогает формировать платежные поручения с актуальными КБК для уплаты налогов.

ИП на УСН задаются вопросом, какие КБК использовать им для уплаты единого налога. По ст. 346.21 НК РФ ИП уплачивают налог в общем порядке. Для индивидуальных предпринимателей на УСН не предусмотрено отдельных КБК, они едины для физических и юридических лиц. Единственное отличие — сроки уплаты налога, ИП могут заплатить итоговый платеж по налогу за год до 30 апреля, а не до 31 марта, как организации.

Чем грозит неверный КБК в платежке

Отсутствие или неверное указание кода может привести к тому, что платеж окажется среди невыясненных. Ответственность за указание верного КБК лежит на налогоплательщике, так как коды законодательно закреплены. Если вы указали неверный код, но оплата поступила в бюджет, направьте в ФНС заявление об уточнении платежа. Налоговый орган пересчитает пени за период со дня уплаты до уточнения платежа. В ст. 45 п. 4 НК РФ указаны два вида ошибок, при которых платеж не будет засчитан: неверный номер счета казначейства или ошибка в наименовании банка-получателя. В этом случае действует иной порядок верного определения платежа.

Как проверить КБК на правильность

Увидеть актуальные КБК можно на сайте ФНС в разделе «Налогообложение в РФ»/ «Коды классификации доходов бюджета». Выберите ИП, юридическое или физическое лицо и нужный налог.

На сайте ФНС есть и сервис для заполнения платежного документа. Укажите налогоплательщика и расчетный документ, далее введите КБК в специальное поле. Так можно узнать, для каких платежей используется этот код.

Автор статьи: Елизавета Кобрина

Облачный сервис Контур.Бухгалтерия помогает формировать платежные поручения для уплаты налогов — остается только перенести их в интернет-банк и оплатить. Ведите учет, сдавайте отчетность и начисляйте зарплату вместе с нами. Рассчитывайте налог и формируйте платежки бесплатно.

- Основы расчета и уплаты УСН-налога

- Платежное поручение при упрощенке: бланк и реквизиты

- Итоги

Основы расчета и уплаты УСН-налога

Для расчета упрощенного налога НК РФ устанавливает два вида периодов (ст. 346.19, п. 7 ст. 346.21, п. 1 ст. 346.23):

- отчетный, по итогам которого определяют величину аванса по налогу;

- налоговый, равный году, по результатам работы в котором составляют декларацию и вычисляют окончательный платеж.

Отчетные периоды соответствуют кварталу, полугодию и 9 месяцам. Поэтому суммы авансов и налога на протяжении года считают нарастающим итогом. Базой для расчета авансов при УСН, имеющем в качестве объекта доходы за вычетом расходов, служит разница между фактически признанным за период доходом и учтенными расходами. Аванс платится до 25-го числа месяца, наступающего за очередным отчетным периодом.

Подробный комментарий по заполнению платежного поручения на уплату авансовых платежей по УСН с объектом "доходы минус расходы", включая образец такой платежки, етсь в системе КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите к рекомендациям и образцу.

Исчисление величины налога, подлежащего уплате за год, осуществляется с учетом суммы уплаченных за этот налоговый период авансов. Однако может оказаться так, что налог, определенный по правилу «доходы за вычетом расходов», окажется меньше, чем 1% от общих доходов года, или год завершится с убытком. Налог в такой ситуации всё равно придется платить, но он будет рассчитан уже по другому алгоритму: 1% от полученного за год дохода. Такой налог называется минимальным, платится только по итогам года и только в отношении объекта «доходы за вычетом расходов».

Если вам нужно заполнить платежное поручение на уплату налога при УСН за год с объектом "доходы минус расходы", в том числе на уплату минимального налога, то вам помогут советы и образцы от экспертов К+. Пробный онлайн доступ к системе получите бесплатно.

Крайние сроки для перечисления итогового налога увязаны со сроками направления в ИФНС декларации по нему и поэтому разнятся для плательщиков разных форм: для юрлиц — 31 марта, для ИП — 30 апреля года, наступающего после завершения налогового периода.

Сроки уплаты подчиняются правилу переноса, указанному в п. 7 ст. 6.1 НК РФ для ситуации совпадения с выходными днями, и в связи с этим в текущем году составляют:

- 31.03.2021 и 30.04.2021 — для перечисления налога за прошедший (2020) год юрлицами и ИП соответственно;

- 26.04.2021, 26.07.2021 и 25.10.2021 — для платежей по авансам за текущий год.

Платежное поручение при упрощенке: бланк и реквизиты

На какие же нормы надо ориентироваться, оформляя платежное поручение для УСН - доходы минус расходы в 2021 году? В отношении бланка платежки и процедуры внесения данных в него — на те же, которые действовали и ранее:

- в части формы платежки, характеристик ее реквизитов и описания процедуры их заполнения — на положение Банка России от 19.06.2012 № 383-П;

- в отношении особенностей внесения данных в поля, правильность отражения информации в которых важна для бюджетных платежей, — на приказ Минфина России от 12.11.2013 № 107н.

ВНИМАНИЕ! С 01.05.2021 в платежных поручениях на уплату налогов указывайте новые реквизиты Казначейства и обязательно заполняйте поле 15 "Номер счета банка получателя средств". С января по апрель 2021 года - переходный период. Это означает, что до 01.05.2021 платежки можно заполнять как по старым правилам, так и по новым. Подробности см. здесь.

О назначении полей платежки и правилах внесения данных в них читайте в материале «Основные поля платежного поручения в 2020 - 2021 годах (образец)».

См. также:

Заполненный от имени налогоплательщика образец платежки для УСН - доходы минус расходы в отношении авансового платежа за первый отчетный период 2021 года смотрите на нашем сайте. Вы можете скачать образец по ссылке ниже:

Итоги

Если заполнить платёжку с ошибками, деньги не дойдут до получателя. С 1 мая 2021 года закончился переходный период и все перешли на новые реквизиты, будьте внимательны. Ещё больше новых правил начнёт действовать с июля 2021 года. Мы подготовили подробный разбор всех нововведений.

Новые реквизиты платёжных поручений

С начала 2021 года ФНС перешла на систему казначейского обслуживания поступлений в бюджеты. Поэтому в платёжках мы теперь указываем два счёта, а также новые БИК (приказ Казначейства от 01.04.2020 № 15н).

Изменения коснулись четырёх полей платёжного поручения:

- поле 13 — уточнено название банка получателя;

- поле 14 — изменился БИК банка получателя;

- поле 15 — теперь указывается номер счёта банка получателя, входящий в состав единого казначейского счёта (ЕКС), раньше это поле заполнялось нулями;

- поле 17 — добавлен номер казначейского счёта (ЕКС).

В Экстерне платёжки по налогам формируются автоматически.

ФНС говорила о переходном периоде с 1 января по 30 апреля 2021 года. На практике же он все равно почти ни у кого не работал. С 1 мая платёжки со старыми реквизитами принимать окончательно перестанут, они будут попадать в невыясненные.

Для каждого региона будут свои реквизиты — всего их 85. ФНС представила информацию о реквизитах в таблице, которая дана в письме от 08.10.2020 № КЧ-4-8/16504@. Вот часть из них:

| Субъект РФ | Наименование банка получателя | БИК банка получателя | Номер счёта банка получателя | Номер казначейского счёта |

|---|---|---|---|---|

| поле 13 | поле 14 | поле 15 | поле 17 | |

| Москва | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО Г. МОСКВЕ г. Москва | 004525988 | 40102810545370000003 | 03100643000000017300 |

| Московская область | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО МОСКОВСКОЙ ОБЛАСТИ г. Москва | 004525987 | 40102810845370000004 | 03100643000000014800 |

| Санкт-Петербург | СЕВЕРО-ЗАПАДНОЕ ГУ БАНКА РОССИИ//УФК по г. Санкт-Петербургу г. Санкт-Петербург | 014030106 | 40102810945370000005 | 03100643000000017200 |

| Ленинградская область | ОТДЕЛЕНИЕ ЛЕНИНГРАДСКОЕ БАНКА РОССИИ//УФК по Ленинградской области г. Санкт-Петербург | 014106101 | 40102810745370000006 | 03100643000000014500 |

| Свердловская область | УРАЛЬСКОЕ ГУ БАНКА РОССИИ//УФК по Свердловской области г. Екатеринбург | 016577551 | 40102810645370000054 | 03100643000000016200 |

| Краснодарский край | ЮЖНОЕ ГУ БАНКА РОССИИ//УФК по Краснодарскому краю г. Краснодар | 010349101 | 40102810945370000010 | 03100643000000011800 |

| Новосибирская область | СИБИРСКОЕ ГУ БАНКА РОССИИ//УФК по Новосибирской области г. Новосибирск | 015004950 | 40102810445370000043 | 03100643000000015100 |

| Ростовская область | ОТДЕЛЕНИЕ РОСТОВ-НА-ДОНУ БАНКА РОССИИ//УФК по Ростовской области г. Ростов-на-Дону | 016015102 | 40102810845370000050 | 03100643000000015800 |

| Челябинская область | ОТДЕЛЕНИЕ ЧЕЛЯБИНСК БАНКА РОССИИ//УФК по Челябинской области г. Челябинск | 017501500 | 40102810645370000062 | 03100643000000016900 |

Образец платёжного поручения с новыми реквизитами с 1 мая 2021 года

Новые правила заполнения полей платёжного поручения

Поправки к правилам оформления платёжек о переводах в бюджет утверждены Приказом Минфина РФ от 14.09.2020 № 199Н. Изменения вступают в силу с 1 января, но часть из них начнёт действовать позже.

Поле 60 «ИНН»

Иностранные организации и физлица смогут указывать «0» в поле «ИНН плательщика», если они не состоят на учёте в налоговой. Исключение — платежи, администрируемые налоговыми органами. Поправка вступает в силу с 1 января 2021 года.

При удержании из дохода физлица-должника денег на погашение задолженности, указывайте его ИНН в поле «ИНН плательщика». Вписывать ИНН организации нельзя с 17 июля 2021 года.

Если платёжное поручение составило физическое лицо без счёта и собирается перечислить по нему деньги в бюджет, в реквизитах нужно указывать именно ИНН физлица или «0», если номер не присвоен. Указывать ИНН кредитной организации запрещено. Это правило действует с 1 октября 2021 года.

Поле 101 «Статус налогоплательщика»

Главное изменение касается индивидуальных предпринимателей, нотариусов, адвокатов и глав КФХ. С 1 октября 2021 года коды статуса плательщика «09», «10», «11» и «12» утратят силу. Вместо них перечисленные выше налогоплательщики будут указывать код «13», которые соответствует налогоплательщикам-физлицам.

Также часть кодов будет удалена или отредактирована. Добавятся и новые коды:

- «29» — для политиков, которые перечисляют в бюджет деньги со специальных избирательных счетов и специальных счетов фондов референдума (кроме платежей, администрируемых налоговой);

- «30» — для иностранных лиц, не состоящих на учёте в российской налоговой, при уплате платежей, администрируемых таможенными органами.

Поле 106 «Основание платежа»

С 1 октября перечень кодов основания платежа уменьшится. Исчезнут коды:

- «ТР» — погашение задолженности по требованию налоговой;

- «АП» — погашение задолженности по акту проверки;

- «ПР» — погашение задолженности по решению о приостановлении взыскания;

- «АР» — погашение задолженности по исполнительному документу.

Вместо них нужно будет указывать код «ЗД» — погашение задолженности по истекшим периодам, в том числе добровольное. Раньше этот код применялся исключительно для добровольного закрытия долгов.

Также с 1 октября удалят код «БФ» — текущий платеж физлица, уплачиваемый со своего счёта.

Поле 108 «Номер документа — основания платежа»

В этом поле указывается номер документа, который является основанием платежа. Его заполнение зависит от того, как заполнено поле 106.

Новый код для основания платежа в четырёх утративших силу случаях — «ЗД». Но несмотря на это, удалённые коды будут фигурировать в составной части номера документа — первые два знака. Заполняйте поле в следующем порядке:

- «ТР0000000000000» — номер требования налоговой об уплате налогов, сборов, взносов;

- «АП0000000000000» — номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АР0000000000000» — номер исполнительного документа.

Например, «ТР0000000000237» — требование об уплате налога № 237.

Поле 109 «Дата документа — основания платежа»

Порядок заполнения поля 109 меняется для погашения задолженности по истекшим периодам. При указании кода «ЗД» нужно вписать в поле дату одного из документов, который является основанием платежа:

- требования налоговой;

- решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- решения о приостановлении взыскания;

- исполнительного документа и возбуждённого исполнительного производства.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Основы расчета и уплаты УСН-налога

Для расчета упрощенного налога НК РФ устанавливает два вида периодов (ст. 346.19, п. 7 ст. 346.21, п. 1 ст. 346.23):

- отчетный, по итогам которого определяют величину аванса по налогу;

- налоговый, равный году, по результатам работы в котором составляют декларацию и вычисляют окончательный платеж.

Отчетные периоды соответствуют кварталу, полугодию и 9 месяцам. Поэтому суммы авансов и налога на протяжении года считают нарастающим итогом. Базой для расчета авансов при УСН , имеющем в качестве объекта доходы за вычетом расходов, служит разница между фактически признанным за период доходом и учтенными расходами . Аванс платится до 25-го числа месяца, наступающего за очередным отчетным периодом.

Подробный комментарий по заполнению платежного поручения на уплату авансовых платежей по УСН с объектом «доходы минус расходы», включая образец такой платежки, етсь в системе КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите к рекомендациям и образцу.

Исчисление величины налога, подлежащего уплате за год, осуществляется с учетом суммы уплаченных за этот налоговый период авансов. Однако может оказаться так, что налог, определенный по правилу «доходы за вычетом расходов», окажется меньше, чем 1% от общих доходов года, или год завершится с убытком. Налог в такой ситуации всё равно придется платить, но он будет рассчитан уже по другому алгоритму: 1% от полученного за год дохода. Такой налог называется минимальным , платится только по итогам года и только в отношении объекта «доходы за вычетом расходов».

Если вам нужно заполнить платежное поручение на уплату налога при УСН за год с объектом «доходы минус расходы», в том числе на уплату минимального налога, то вам помогут советы и образцы от экспертов К+. Пробный онлайн доступ к системе получите бесплатно.

Крайние сроки для перечисления итогового налога увязаны со сроками направления в ИФНС декларации по нему и поэтому разнятся для плательщиков разных форм: для юрлиц — 31 марта, для ИП — 30 апреля года, наступающего после завершения налогового периода.

Сроки уплаты подчиняются правилу переноса, указанному в п. 7 ст. 6.1 НК РФ для ситуации совпадения с выходными днями, и в связи с этим в текущем году составляют:

- 31.03.2020 и 30.04.2020 — для перечисления налога за прошедший (2019) год юрлицами и ИП соответственно;

- 27.04.2020, 27.07.2020 и 26.10.2020 — для платежей по авансам за текущий год.

Платежное поручение при упрощенке: бланк и реквизиты

На какие же нормы надо ориентироваться, оформляя платежное поручение для УСН — доходы минус расходы в 2020 году? В отношении бланка платежки и процедуры внесения данных в него — на те же, которые действовали и ранее:

- в части формы платежки, характеристик ее реквизитов и описания процедуры их заполнения — на положение Банка России от 19.06.2012 № 383-П;

- в отношении особенностей внесения данных в поля, правильность отражения информации в которых важна для бюджетных платежей, — на приказ Минфина России от 12.11.2013 № 107н.

Заполненный от имени налогоплательщика образец платежки для УСН — доходы минус расходы в отношении авансового платежа за первый отчетный период 2020 года смотрите на нашем сайте.

Как правильно рассчитать авансовый платёж по УСН

Итак, вы отработали какое-то время, наступил конец квартала, и пришла пора рассчитывать налог. Если вы выбрали в качестве режима налогообложения УСН доходы, тогда базовой ставкой для вас будет 6%. Однако, регионы могут понизить своим решением эту цифру до 1% как для всего бизнеса в целом, так и для предпринимателей, занятых в отдельных сферах.

Если вы были зарегистрированы не позднее, чем два года назад, то вам и подавно могут предоставить налоговые каникулы, если ИП будет соответствовать всем критериям. Чтобы это выяснить, достаточно обратиться в налоговую инспекцию по месту регистрации ИП.

Если же брать за основу, что налоговая ставка 6%, то расчёт ведётся следующим образом:

- Берётся вся сумма полученного ИП дохода за квартал (полугодье, девять месяцев или год – налоговый период для упрощёнки год, и авансовые платежи рассчитываются нарастающим итогом). Будьте внимательны – доходом не является внесение на счёт ИП своих собственных средств.

- Полученная цифра умножается на шесть процентов. Например, выручка составила 140000 рублей, тогда аванс по УСН равен 140000 х 6% = 8400 рублей.

- Если вы уже оплачивали авансовые платежи и в текущем году, тогда вычитаете их из получившейся суммы.

А теперь то, что может вас порадовать – каждый предприниматель ежегодно оплачивает фиксированный взнос «за себя» в Пенсионный фонд и фонд Медицинского страхования. Величина его каждый год разная и с 2019 года утверждается правительством. В этом году взнос составляет 32385 рублей. Его можно заплатить весь сразу или разбив частями в течение года, главное, чтоб платёж ушёл до 31 декабря.

Но обычно, взнос дробят на четыре части и оплачивают поквартально. Связано это с тем, что сумма фиксированного платежа, оплаченного в том квартале, за который вы рассчитываете УСН, уменьшает авансовый платёж по налогу.

Если у ИП нет наёмного персонала – то вплоть до 100% (в нашем примере это 8400 – (32385 : 4) = 303,75 – сумма которую требуется перечислить по УСН), если есть работники – то до 50%.

Дальше остаётся только перевести деньги в казну. И сделать это нужно до 25 апреля за 1 квартал, до 25 июля – за полугодье, до 25 октября – за 9 месяцев и до 30 апреля следующего года – за год.

Способы оплаты налога

Если предпринимателю пришла пора платить налоги, то это можно сделать тремя способами. Первый из них – это воспользоваться порталом nalog.ru, на котором имеется сервис для создания платёжного документа.

Вам потребуется заполнить необходимые поля:

- КБК.

- Код вашей налоговой (если не знаете, то программа его подставит автоматически при заполнении вами адреса).

- Статус лица (в нашем случае – это «09» – ИП).

- Основание платежа – «ТП», если это налог за текущий период.

- Сумма налога.

- Фамилия и имя ИП.

- ИНН (обязателен, если хотите оплатить прямо с сайта) или адрес, если вам достаточно распечатать сформированную квитанцию, чтобы оплатить потом через кассу в удобном вам банке.

Второй способ – воспользоваться для оплаты банковскими терминалами. Однако если вы выберете его, стоит заранее приготовить всю ту же информацию, что и при заполнении квитанции через сайт, поскольку тем данным, которые терминал подставляет автоматически, лучше слепо не доверять.

Третий – и, пожалуй, самый эффективный – открыть расчётный счёт в банке, если вы не сделали это раньше.

Да, закон не обязывает ИП иметь расчётный счёт, но это выгодно по целому ряду причин:

- позволяет производить платежи в любое время и в любом месте;

- расширяет круг ваших клиентов за счёт организаций, которым удобнее и проще работать с безналом (а таких среди средних и крупных компаний-большинство);

- позволяет принимать абсолютно любые суммы, тогда как на оборот наличных денег есть ограничение в 100000 рублей по одному договору. Даже если оплата происходит не разово, а небольшими частями, как только общая сумма превысит указанный порог – предприниматель обязан перейти на безналичный расчёт;

- если вы планируете хранить деньги на счёте, то можно выбрать банк, в котором есть тарифный план с начислением процентов на остаток средств по счёту;

Многих предпринимателей отпугивает от открытия своей учётной записи в банке тот факт, что это вызовет лишние затраты. Но на данный момент тарифные планы, предлагаемые различными финансовыми учреждениями, очень гибкие, и если у ИП маленький оборот по счёту, то можно выбрать тариф вообще без абонентской платы, правда, стоимость перевода за каждую отдельную платёжку будет выше.

Если вы планируете проводить по счёту всего несколько операций в месяц, это получается намного выгоднее, чем обычный вариант с абон. платой и невысокой ценой за денежный перевод. Тем более что за оплату налогов, банковская комиссия не снимается.

Инструкция по заполнению платёжного поручения

Если предприниматель принял решение оплачивать налог со своего расчётного счёта, то для перевода средств ему понадобится грамотно заполнить платёжное поручение.

Сложного в этом ничего нет, главное иметь под рукой образец.

Особое внимание при этом надо уделить правильному внесению наименования банка УФК и счёта получателя, в противном случае ваша обязанность по перечислению налога не будет считаться исполненной.

Итак, плательщиком заполняются:

- поле 101 – статус плательщика – в нашем случае ИП – 09;

- поле 8 и 60 – наименование ИП и его ИНН. Если вы используете интернет-банк – то эти поля обычно всегда автоматически заполнены, так же как и поля 9, 10, 11, 12 несущие данные о вашем счёте;

- поле 7 – сумма оплачиваемого налога;

- поля 16,61 и 103 – наименование налогового органа, куда вы перечисляете платёж и поле 14-БИК банка получателя. Кор. счёт в поле 17 и наименование банка в поле 13 обычно заполняются программой, после введения вами БИК;

- поле 21 – очерёдность платежа – в данном случае «5» или «3», если оплата уже происходит по требованию из налоговой. Вообще правильность заполнения этого поля критична только в случае ,если на счету нет денег для проведения оплат, если средства есть, то все списания со счёта будут происходить в календарной последовательности;

- поле 104 – КБК налога, у УСН «Доходы» в 2019 году это 182 1 05 01011 01 1000 110. Обратите внимание, если вы оплачиваете штраф или пени по налогу, то у них будет свой персональный КБК.

- поле 105 – ОКАТО – это территориальный код, его можно узнать через специализированный сайты, например, http://classinform.ru/kod-okato-po-inn.html введя свой ИНН;

- поле 106 предложит вам выбор из нескольких вариантов. Если вы оплачиваете налог вовремя – ставьте «ТП». Если спохватились, обнаружили у себя задолженность и добровольно её гасите – «ЗД». Ну а если уже пришло требование от ИФНС – «ТР», остальные шесть значений встречаются значительно реже, и посмотреть их все можно непосредственно при заполнении графы;

- поле 107 выбираете «КВ» – квартал, дальше цифра от 01 до 04 – номер квартала соответственно, крайние четыре цифры – это год за который оплачиваете налог;

- поле 108 – дата документа – всегда равно 0, если перечисляется текущий платёж;

- поле 109 – номер документа требования об уплате налога. Аналогично полю 108 – если у вас своевременное перечисление – всегда «0»

- поле 24 – назначение платежа – где вы пишите практически то же самое, что до этого кодировали в полях 104-109, но словами.

Для человека, столкнувшегося с заполнением налогового платёжного поручения впервые, это может показаться достаточно трудной задачей.

По факту – всю перечисленную процедуру необходимо пройти только один раз, дальше вы сохраните в онлайн-банке шаблон или просто будете копировать предыдущее платёжное поручение по этому же налогу, меняя в нём лишь дату, период оплаты и редактируя назначение платежа. Составление документа при таком порядке занимает меньше минуты.

Также, рекомендуем обратить внимание, что расчётный счёт ИП и личный счёт физического лица – это две разные вещи.

И хотя прямого запрета к перечислению налогов с личного счёта предпринимателя нет, проводя такую оплату, ИП нарушает договор с банком, который, согласно инструкции ЦБ запрещает использовать личные счета клиентов в коммерческих целях. В лучшем случае банк может просто заблокировать такой платёж, в худшем возникнут неприятности вплоть до закрытия счёта.

Порядок расчета для объекта «Доходы»

Здесь все очень просто: всю выручку, которую получили за отчетный период (квартал, полугодие, девять месяцев или год) нужно умножить на процентную ставку. В общем случае это 6%, но в некоторых регионах установлены ставки в пониженном размере.

Получившуюся сумму можно уменьшить на страховые взносы, которые были уплачены в этом периоде:

- ИП без работников уменьшают налог на страховые взносы за себя вплоть до 100%. Если уплаченные взносы окажутся больше, чем рассчитанный налог, то платить уже ничего не нужно.

- ИП с работниками уменьшают налог на взносы за себя и за работников, но только в пределах 50%. То есть сколько бы взносов не заплатил ИП, 50% налога нужно будет перечислить в любом случае.

- ООО уменьшают налог на взносы за работников и тоже только в пределах 50%.

Таким образом, чтобы посчитать авансовый платеж за 1 квартал 2020 года, нужно взять всю квартальную выручку, умножить на 6% и из получившейся суммы вычесть все уплаченные страховые взносы (помня о 50%-ном ограничении для ООО и ИП-работодателей).

Чтобы равномерно уменьшать авансовые платежи, платите страховые взносы ИП равными частями поквартально.

Если ООО или ИП платят торговый сбор, его тоже можно вычитать из налога, но только по тому виду деятельности, который облагается сбором.

Расчет авансового платежа по УСН «Доходы» за 3 квартал 2020 года

Срок уплаты авансов по УСН за 3 квартал 2020 года

Как уплатить аванс по УСН с объектом «Доходы» за 3 квартал 2020 года

- КБК — это главный идентификатор налогового платежа. Для авансов по УСН «Доходы» следует использовать КБК 182 1 05 01011 01 1000 110. Всегда нужно очень внимательно заполнять это поле. Ошибка в одной цифре приведет к тому, что налог будет перечислен не туда. Для КБК в платежном поручении предусмотрено поле 104.

- Поле 105 предназначено для ОКТМО. Его можно узнать на сайте ФНС.

- Поле 21 — указывает очередность. Укажите число 5. При уплате налога компаний самостоятельно указывается эта очередность.

- Поле 107 необходимо указать периодичность платежа. В нашем случае это квартальный платеж. Он обозначается буквенно-цифровым рядом КВ.03.2020.

- В поле 106 укажите ТП — это текущие платежи года.

- Поле 108 служит для указания номера документа, по которому осуществляется платеж. Так как мы уплачиваем самостоятельно, то нужно поставить «0».

- В поле 109 — также поставьте «0».

- Поле 110 не заполняется.

Минимальный налог при УСН

Например, в Москве установлена ставка 10% для «доходно-расходных» упрощенцев, занимающихся определенной деятельностью (к примеру, обрабатывающими производствами) при соблюдении условия о доле выручки от этой деятельности (ст. 1 Закона г. Москвы от 07.10.2009 N 41). А в Санкт-Петербурге для всех плательщиков УСН с объектом «доходы минус расходы» установлена ставка 7% (Закон Санкт-Петербурга от 05.05.2009 N 185-36).

Здесь следует указать очередность платежа в соответствии с нормами ст. 855 ГК РФ. При уплате НДФЛ проставляется код 5 «Иные платежи, не указанные в пунктах выше».

Поле № 22. Предназначено для указания кода УИП. Практически всегда ставится «0».

При этом налогоплательщику придется формировать несколько отдельных расчетных документов с разными показателями налогового периода, в ситуации когда законодательством о налогах и сборах предусматривается более одного срока уплаты налогового платежа и установлены конкретные даты уплаты налога для каждого срока.

Образец Платежки Усн (Доходы) За 2020 Год

- данные о плательщике и получателе: их наименование, ИНН, КПП, сведения о банках;

- данные, идентифицирующие налог, вид, тип, очередность платежа;

- данные о территориальной принадлежности плательщика;

- общую информацию о платеже: дату, номер документа, а также назначение платежа.

Пример заполнения платежного поручения УСН «доходы минус расходы»

В заключении стоит отметить, что ошибки в реквизитах налоговой инспекции могут привести к тому, что платеж безвозвратно потеряется. Так что при заполнении этих данных в полях платежного поручения нужно быть крайне внимательными. Остальные же реквизиты, в случае, если в них окажется ошибка, можно будет уточнить, подав в ИФНС соответствующее заявление. Однако до тех пор, пока сам плательщик не обнаружит свою ошибку и не подаст такое уточнение, платеж по налогу будет «висеть» в невыясненных платежах, либо же может быть зачислен в другой бюджет (в случае ошибки в КБК), а за плательщиком будет числиться налоговая задолженность. Результатом может быть, например, принудительное списание задекларированной суммы налога с расчетного счета.

Читайте также: