Образец платежного поручения на усн доходы 2019

Опубликовано: 30.04.2024

- 1 Срок уплаты УСН за 2019 год

- 2 Образец платежного поручения УСН 6% за 2019 год

- 3 Платежное поручение по налогу УСН онлайн

- 4 Подводим итоги

Все упрощенцы по итогам прошедшего года должны рассчитать и уплатить в бюджет налог. У организаций, работающих на УСН, срок уплаты приходится на конец 1 квартала, у ИП — на конец апреля. Рассмотрим, как составить платежное поручение на УСН «доходы» 2019.

Срок уплаты УСН за 2019 год

Срок уплаты упрощенного налога зависит от того, кто его перечисляет:

- до 31.03 — налог платят организации;

- до 30.04 — ИП.

Если крайний срок уплаты выпадает на праздничный или выходной день — он переносится на первый рабочий день (п. 7 ст. 6.1 НК РФ).

Срок оплаты упрощенного налога за 2019 год на праздники и выходные не выпадает и перечисляется в бюджет:

- до 31.03.2020 — компаниями;

- до 30.04.2020 — индивидуальными предпринимателями.

Рассмотрим, в каком порядке производится заполнение платежного поручения УСН за 2019 год для объекта «доходы» (6%).

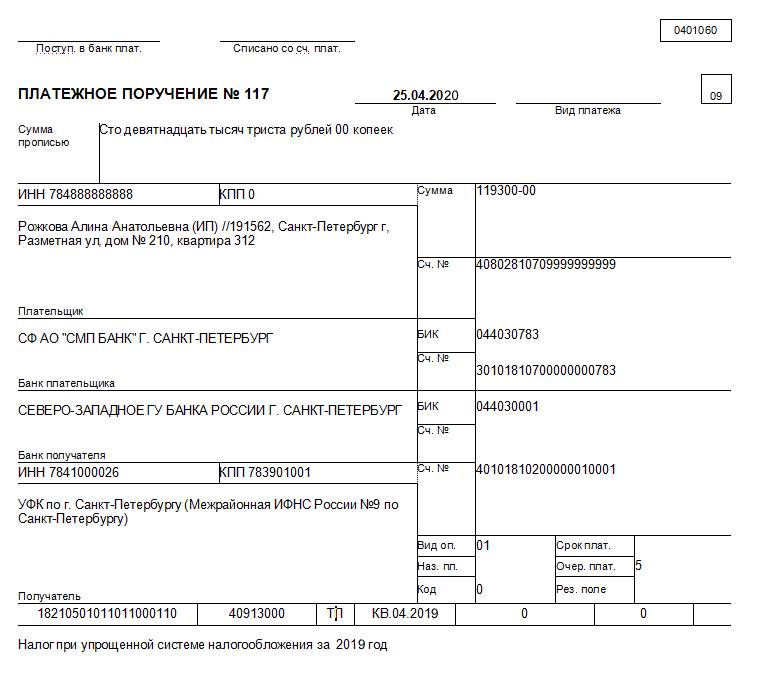

Образец платежного поручения УСН 6% за 2019 год

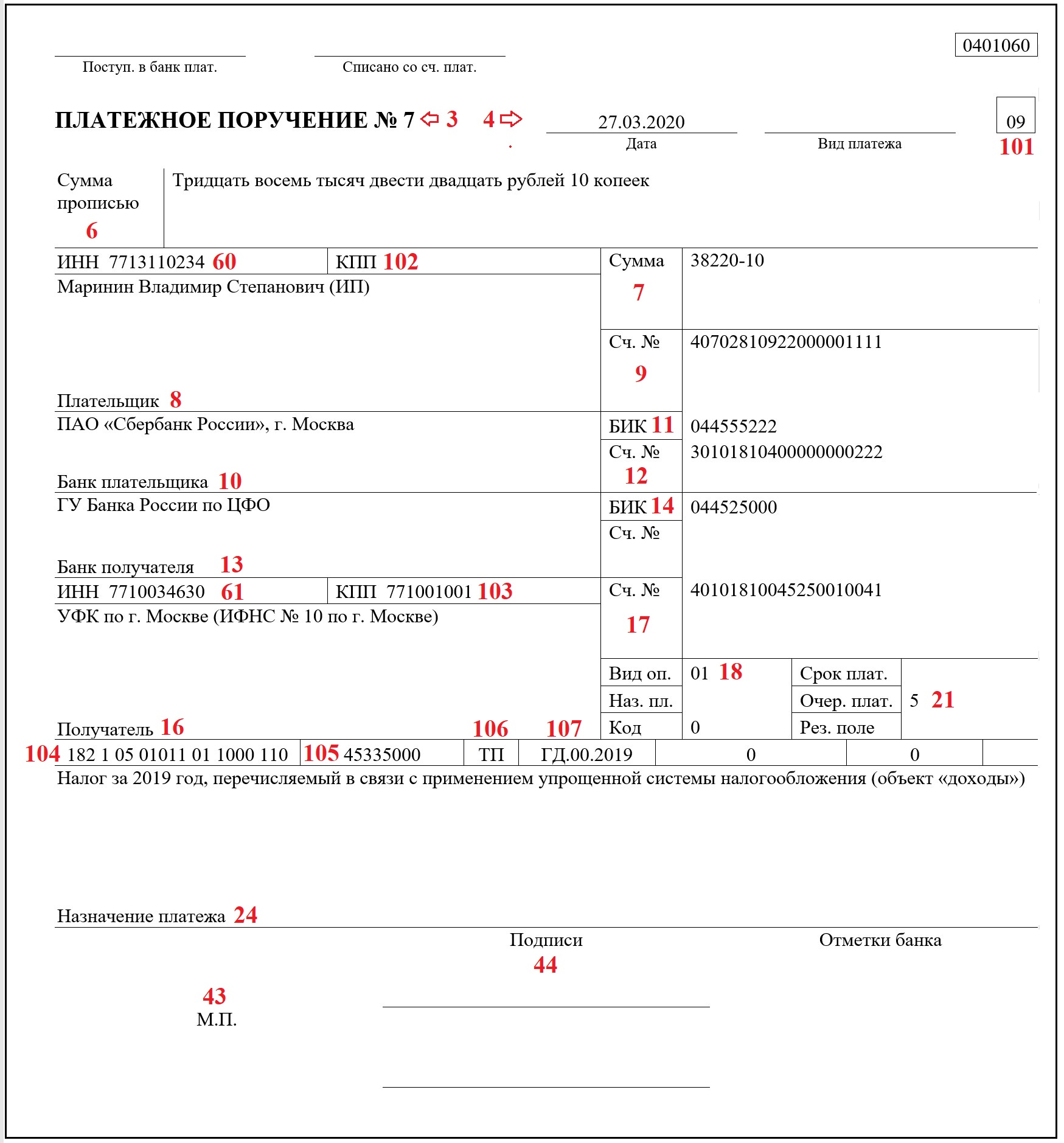

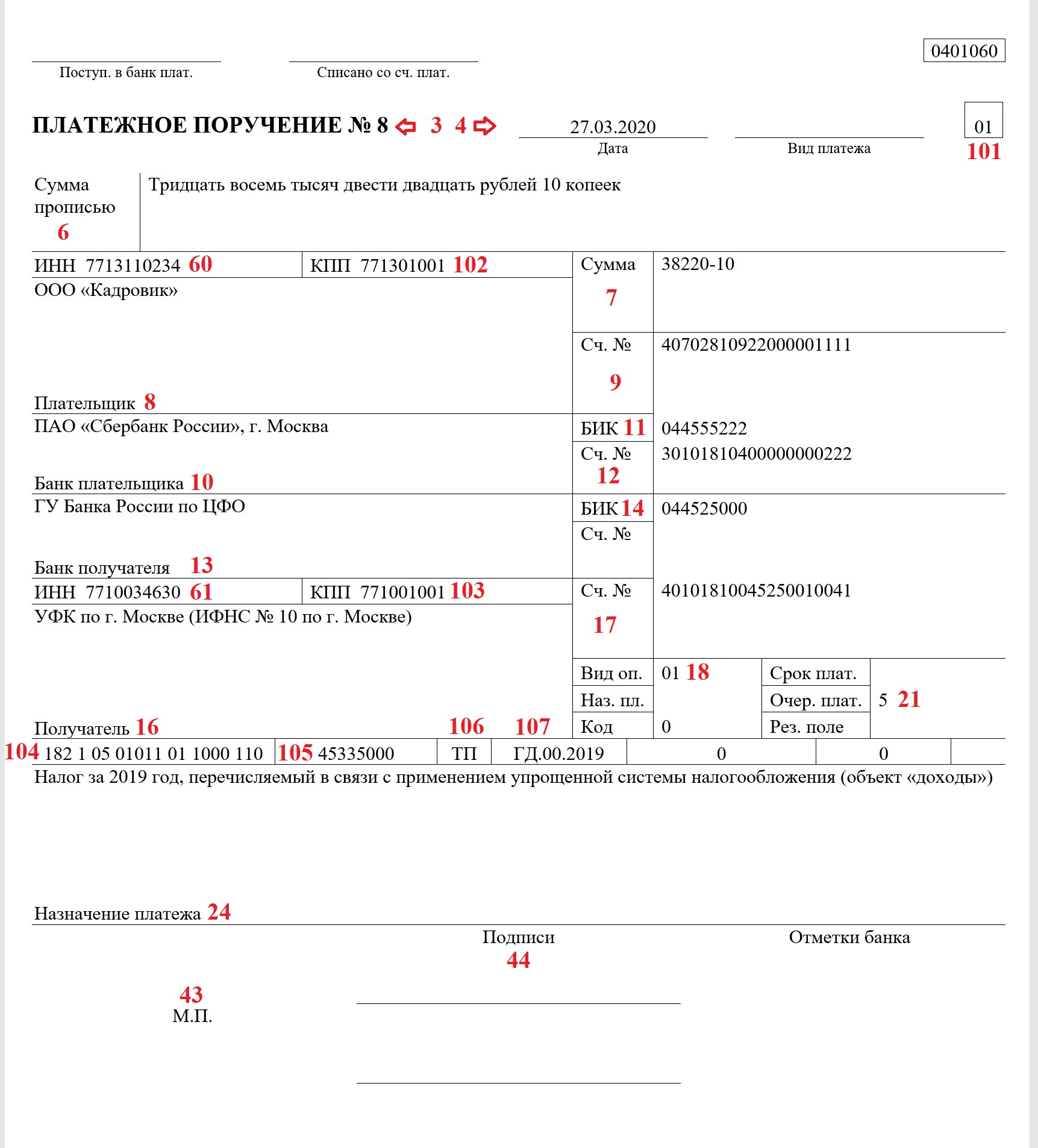

Заполняя платежку по упрощенному налогу за 2019 год, следует руководствоваться правилами, приведенными в Приказе Минфина России от 12.11.2013 № 107н и Положении Банка России от 19.06.2012 № 383-П.

Платежки на уплату годового УСН для ИП и организаций практически идентичны. Различие —лишь в некоторых реквизитах. Приведем пример платежного поручения УСН 2019 для ИП и компаний. Порядок заполнения платежки смотрите в таблице ниже.

Образец платежного поручения УСН доходы для ИП

Образец платежного поручения УСН доходы 2019 для организаций

В таблице приведен порядок заполнения каждой строки платежного поручения:

Название реквизита

Примечание

Круглую сумму можно записать несколькими способами:

Платежное поручение по налогу УСН онлайн

Сформировать платежку на уплату УСН-налога можно также и на сайте ФНС РФ в специальном сервисе. Весь процесс не займет много времени: нужно лишь следовать подсказкам системы. При заполнении платежки онлайн потребуется указать следующие данные:

- Код ИФНС, в которую перечисляется платеж;

- ОКТМО по месту уплаты налога (можно внести только адрес, и система самостоятельно определит код);

- КБК;

- статус плательщика;

- статус и основание платежа, его сумму и налоговый период;

- реквизиты плательщика.

После внесения указанных сведений программа сформирует платежное поручение, которое можно распечатать для оплаты в отделении банка.

Подводим итоги

- Налог УСН за 2019 год уплачивается организациями до 31.03.2020, ИП — до 30.04.2020.

- КБК на уплату упрощенного налога в 2020 не изменился — 182 1 05 01011 01 1000 110.

- Сформировать платежное поручение на уплату налога можно на бумаге, электронно или на сайте ФНС в специальном сервисе.

Понравилась статья? Поделитесь ссылкой с друзьями:

Образец платежного поручения при УСН — это документ, подтверждающий уплату налога организациями и ИП, применяющими специальный налоговый режим УСН, который предусматривает уплату трех авансовых платежей в течение года и уплату налога по его окончании.

Налогоплательщики с объектом «доходы минус расходы» по окончании года делают расчет минимального налога и сравнивают его с суммой налога в связи с УСН, рассчитанной по ставке, действующей в регионе. Большая из двух полученных сумм уплачивается в бюджет.

Важное изменение: с 2017 года минимальный налог уплачивается не на отдельный КБК, как ранее, а на КБК для УСН «доходы минус расходы».

Если производится оплата УСН за 2019 год, платежное поручение может содержать всего два значения КБК в зависимости от выбранного объекта налогообложения.

Таблица КБК, применяемых налогоплательщиками УСН в 2020 году

Начислять и уплачивать УСН с объектом «доходы минус расходы» и минимальный налог следует по следующим КБК:

- 18210501021011000110 — налог;

- 18210501021012100110 — пени;

- 18210501021012200110 — проценты;

- 18210501021013000110 — штрафы.

Начислять и уплачивать УСН с объектом «доходы» следует по следующим КБК:

- 18210501011011000110 — налог;

- 18210501011012100110 — пени;

- 18210501011012200110 — проценты;

- 18210501011013000110 — штрафы.

Образец платежки УСН «доходы минус расходы» 2020 содержит реквизиты, которые применимы как для уплаты налога в связи с УСН, так и для оплаты минимального налога, рассчитанного по ставке 1% от годового дохода. Различие будет только в назначении платежа.

При уплате налога в связи с УСН в назначении платежа пишем: «Налог в связи с применением УСН за 1 квартал 2020 года».

При уплате минимального платежа в назначении платежа уместен следующий текст: «Минимальный налог за 2019 год».

Минимальный налог рассчитывается по итогам года, по итогам квартала уплачиваются авансовые платежи по УСН.

Сроки оплаты

| Период | Крайний срок |

| 2019 год | 01.04.2020 — юрлица, 30.04.2020 — ИП |

| I кв. 2020 | 27.04.2020 |

| 1-е полугодие 2020 | 27.07.2020 |

| 9 месяцев 2020 | 26.10.2020 |

| 2020 год | 30.04.2021 |

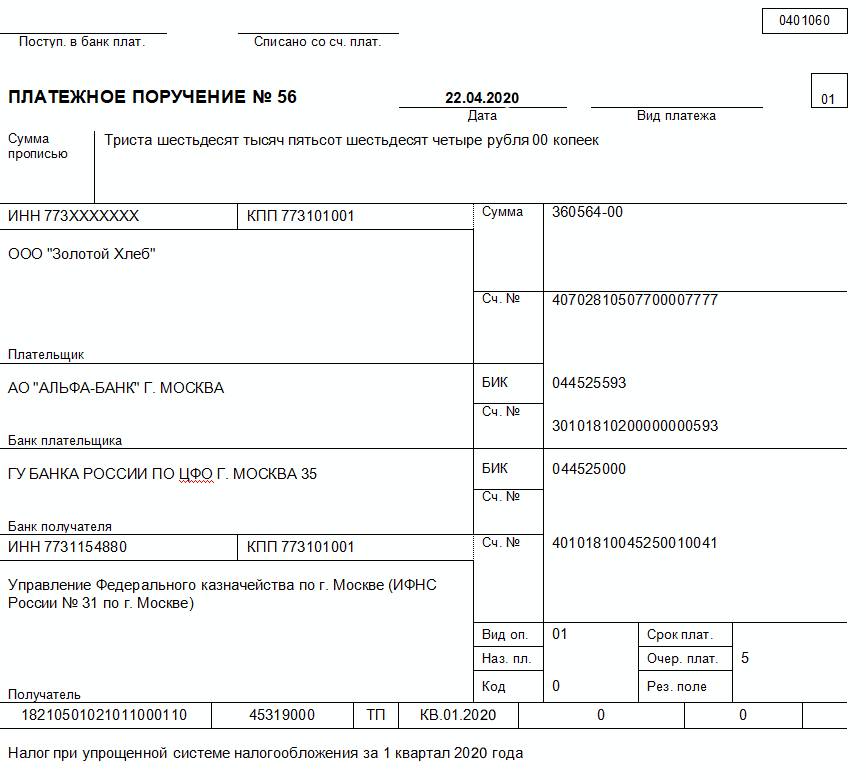

Образец платежного поручения на уплату налога УСН «доходы минус расходы» для организации

При заполнении платежного поручения на уплату налога в связи с УСН организации и ИП используют одинаковые налоговые реквизиты за исключением двух полей:

- поле «Плательщик», в котором организация указывает свое наименование, а ИП — наименование плюс адрес регистрации;

- поле 101 «Статус плательщика», в котором организация ставит код 01, а ИП — 09.

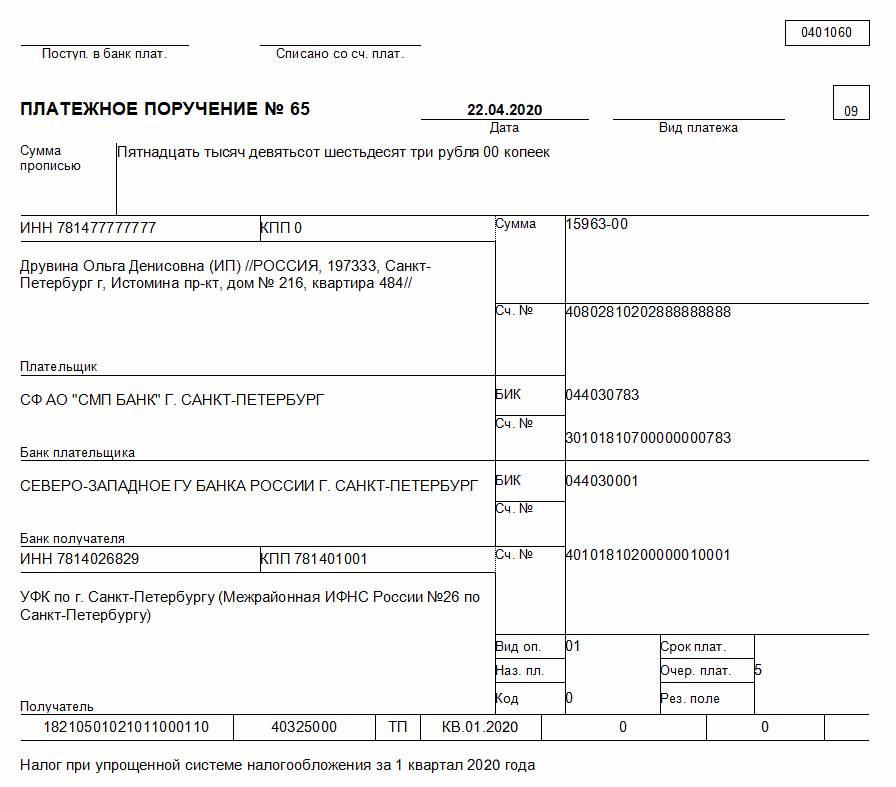

Образец платежного поручения на уплату минимального налога в 2020 для ИП

Поскольку минимальный налог уплачивается только по итогам года, то в поле 107 всегда должно стоять значение КВ.04.2019; для авансовых платежей используйте значение того квартала, за который осуществляется платеж.

Образец платежки УСН «доходы» 2020 содержит одинаковые значения полей с 104 по 110 как для организаций, так и для ИП.

Общий порядок оформления налоговых платежных поручений

Приказ Минфина РФ от 12.11.2013 № 107н определяет обязательные реквизиты для уплаты налогов и страховых взносов:

- 101 — статус плательщика, оформившего платежный документ;

- 104 — двадцатизначный код бюджетной классификации, где первые три цифры соответствуют номеру налогового администратора;

- 105 — ОКАТО;

- 106 — основание платежа, состоит из двух букв (ТП, ЗД, АР);

- 107 — периодичность уплаты налога — месяц, квартал, полугодие, год;

- 108 — дата документа, заполняется в зависимости от показателя поля 106;

- 109 — номер документа, если погашается задолженность по требованию;

- 110 — тип платежа, сейчас не заполняется.

Платежка УСН «доходы», образец заполнения для ИП

Образец платежного поручения УСН «доходы» 2020 для организаций тот же, что и для ИП, за исключением полей «Плательщик» и «Статус плательщика» (101), различие в заполнении которых описано выше.

Согласно ст. 346.21 НК РФ, аванс по УСН (упрощенной системе налогообложения) за 3 квартал 2019 года уплачивается 25 октября. Если сделать это позже, придется уплатить пени за каждый день просрочки.

Рассчитывается аванс по-разному — в зависимости от объекта налогообложения: «доходы» или «доходы минус расходы». Рассмотрим подробнее каждый вариант.

Расчет аванса по УСН с объектом «доходы»

Аванс по УСН к уплате за 3 квартал 2019 года = Облагаемые доходы за 9 месяцев 2019 года x Ставка налога по УСН — Вычет по УСН с объектом «доходы» — Уплаченный аванс за I и II кварталы 2019 года.

Откуда брать значения?

- Облагаемые доходы за 9 месяцев 2019 года. Берется из раздела 1 «Книги учета доходов и расходов».

- Ставка налога по УСН. Базовая ставка налога при УСН с объектом «доходы» составляет 6%, но во многих регионах действуют пониженные ставки налога (п. 1 ст. 346.20 НК РФ).Обратите внимание! Субъекты РФ имеют право снизить налог до 1%.

Вначале стоит, есть ли в вашем регионе закон о пониженной ставке налога при УСН. И если есть, то выясните, вправе ли вы применять льготную ставку.

- уплаченные в пределах начисленных сумм страховые взносы во внебюджетные фонды;

- перечисленные за счет средств работодателя пособия по временной нетрудоспособности (за первые три дня нетрудоспособности);

- суммы взносов по договорам добровольного личного страхования, заключенным в пользу сотрудников на случай их временной нетрудоспособности.

Работодатели вправе уменьшить авансовый платеж не более чем на 50%, но есть исключения. Индивидуальные предприниматели, у которых нет работников, могут включить в вычет все уплаченные за себя страховые взносы во внебюджетные фонды без ограничений. А размер вычета организаций, которые не платят торговый сбор, не должен превышать 50% от начисленного налога и авансовых платежей.

Например, если вы — плательщик торгового сбора и зарегистрированы в Москве, вы можете уменьшить авансовый платеж к уплате еще и на суммы сбора, перечисленного за 9 месяцев 2019 года; ограничений нет (ст. 346.21 НК РФ).

Пример расчета аванса при УСН с объектом «доходы»

Ситуация

Организация применяет УСН с объектом доходы и платит налог по ставке 6%. Доходы за 9 месяцев 2019 года составили 5 800 000 руб. За этот же период фирма уплатила страховые взносы в сумме 256 000 руб. Все взносы перечислены в пределах начисленных. Больничные пособия в 2019 году не выдавали, торговый сбор не перечисляли.

За 1 квартал 2019 года организация перечислила авансовый платеж в сумме 60 000 руб., за 2 квартал — 85 000 руб.

Последовательность действий бухгалтера

- Вычисление авансового платежа. Сумма аванса составит 348 000 руб. (5 800 000 руб. х 6%).

- Определение суммы налогового вычета.Фирма перечислила с начала года страховые взносы, равные 256 000 руб. Однако авансовый платеж разрешается уменьшить не более чем на 50%. Половина от начисленного аванса равна 174 000 руб. (348 000 руб. х 50%). Это больше чем сумма перечисленных страховых взносов. Значит, организация может уменьшить авансовый платеж только наполовину.

Сумма аванса к уплате за 3 квартал 2019 года к уплате составит 29 000 руб. (348 000 — 174 000 — 60 000 — 85 000). Эту сумму организация должна перечислить в бюджет не позднее 25 октября 2019 года.

Как уплатить аванс по УСН с объектом «доходы»?

Заполните платежное поручение в соответствии с образцом ниже (см. рисунок 1). Для удобства ориентации мы предоставили разметку полей платежного поручения (см. рисунок 2).

Пояснения к заполнению

- В поле 104 платежного поручения укажите КБК. В 2019 году для налога по УСН с объектом доходы действует КБК 182 1 05 01011 01 1000 110.

- В поле 102 организации ставят КПП. У предпринимателей КПП нет, поэтому поле оставляйте пустым. Поставьте 0, если вы платите налог самостоятельно, а не по требованию.

- В поле 21 при уплате налога укажите очередность платежа 5.

- В поле 105 запишите ОКТМО по вашему адресу. Проверьте, не поменялся ли ваш код на сайте ФНС.

- В поле 106 запишите «ТП», так как вы перечисляете текущий платеж.

- В поле 107 ставите период, за который платите налог. Поскольку вы перечисляете аванс за 3 квартал 2019 года, укажите «КВ.03.2019».

- В поле 108 будет «0», если платите текущий налог. Если перечисляете сумму по требованию или акту, укажите номер документа. В поле 109 поставьте 0. В поле 110 ничего не ставьте.

- В поле 24 запишите назначение платежа — «Авансовый платеж по УСН „доходы“ за 3 квартал 2019 года».

Как без ошибок рассчитывать аванс в «1С»?

Получите практические навыки по расчету авансовых платежей в «1С» — записывайтесь на курс «Ведение учета при применении упрощенной системы налогообложения».

Вы познакомитесь с функциональными возможностями конфигурации «1С:Бухгалтерия предприятия» и научитесь применять их для решения учетных задач при УСН в «1С:Предприятии 8».

Расчет аванса при УСН с объектом «доходы минус расходы»

При объекте «доходы минус расходы» аванс вычисляется по формуле:

Аванс по УСН к уплате за 3 квартал 2019 года при объекте «доходы минус расходы» = Облагаемые доходы за 9 месяцев 2019 года — Учитываемые расходы за 9 месяцев 2019 года x Ставка налога по УСН — Уплаченный аванс за I и II кварталы 2019 года.

Доходы и расходы. Берется из раздела 1 «Книги учета доходов и расходов».

Ставка налога по УСН. Базовая ставка налога при УСН с «объектом доходы минус расходы» — 15%. Регионы вправе снижать ставке до 5%, если примут соответствующий закон (п. 2 ст. 346.20 НК РФ). Поэтому перед тем, как считать авансовый платеж, узнайте, действует ли в вашем регионе в 2019 году закон о пониженной ставке налога при УСН. Если действует, то определите, вправе ли вы применять сниженную ставку.

Уплаченный налог за 1 и 2 кварталы 2019 года. Начисленные суммы можно уменьшить на авансовые платежи по итогам предыдущих отчетных периодов. Положительная разница перечисляется в бюджет, отрицательная — возвращается, зачисляется в счет недоимки по другим федеральным налогам либо в счет предстоящих платежей по единому налогу при УСН. Для этого необходимо подать заявление на возврат или зачет излишне уплаченной суммы.

Обратите внимание! Согласно п. 6 ст. 346.18 НК РФ, минимальный налог упрощенцы с объектом «доходы минус расходы» считают только по итогам налогового периода, то есть календарного года.

Пример расчет аванса по УСН с объектом «доходы минус расходы»

Организация применяет УСН с объектом доходы минус расходы. Ставка налога — 10%. Облагаемые доходы фирмы за 9 месяцев года составили 5 400 300 руб., учитываемые расходы — 3 800 100 руб. За 1 квартал организация перечислила в бюджет 57 000 руб., за 2 квартал — 48 000 руб.

Последовательность действий бухгалтера

Начисленный аванс за 9 месяцев 2019 года равен 160 020 руб. — (5 400 300 руб. — 3 800 100 руб.) х 10%.

Аванс к уплате за 3 квартал 2019 года составил 55 020 руб. — 160 020 — 57 000 — 48 000.

Как уплатить аванс по УСН с объектом «доходы минус расходы»?

Заполните платежное поручение в соответствии с образцом ниже.

Пояснения к заполнению

В поле 104 платежного поручения укажите КБК для УСН с объектом «доходы минус расходы». В 2019 году действует КБК 182 1 05 01021 01 1000 110.

Остальные поля заполните в том же порядке, что и при УСН с объектом «доходы».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

- Уплата УСН в 2020-2021 годах

- Сроки уплаты УСН «доходы» в 2021 году

- Образец заполнения платежного поручения

- Итоги

Уплата УСН в 2020-2021 годах

В соответствии с п. 7 ст. 346.21 НК РФ оплата авансовых платежей по УСН производится до 25-го числа месяца, следующего за отчетным периодом. Уплата же окончательного упрощенного налога должна производиться в следующем после отчетного году: организациями до 31 марта, ИП — до 30 апреля. При совпадении с общевыходными днями срок подлежит переносу на ближайший более поздний рабочий день.

Основные реквизиты платежного документа должны содержать следующую информацию:

- данные о плательщике и получателе: их наименование, ИНН, КПП, сведения о банках;

- данные, идентифицирующие налог, вид, тип, очередность платежа;

- данные о территориальной принадлежности плательщика;

- общую информацию о платеже: дату, номер документа, а также назначение платежа.

Таким образом, заполняя платежное поручение, необходимо указать следующее:

- Получатель платежа: налоговый орган.

- ИНН/КПП: соответствующие номер и код налогового органа.

- Наименование местного органа федерального казначейства: УФК.

- БИК: БИК банков получателя и плательщика.

- Номер счета: номера счетов ФНС и плательщика.

ВАЖНО! С 01.05.2021 обязательно нужно указывать "Номер счета банка получателя средств" в поле 15 платежного поручения. С января по апрель 2021 года платежки на уплату налогов можно заполнять как по старым правилам так и по новым, т.к. действует переходный период. Подробнее о нововведениях в платежках на уплату налогов с 01.01.2021 читайте здесь.

Где взять реквизиты ФНС для заполнения платежки на уплату налогов, см. здесь.

Что еще изменится в оформлении налоговых платежей в 2021 году, смотрите в обзоре от КонсультантПлюс. Для этого оформите пробный демо-доступ к системе К+. Это бесплатно.

- Наименование, ИНН/КПП налогоплательщика: указываются соответствующие реквизиты организации.

- Для ИП: Ф. И. О, адрес места жительства.

- КБК: 182 1 05 01011 01 1000 110.

- Статус налогоплательщика: юрлица — 01, ИП — 09.

- Вид операции: 01.

- Очередность платежа: 5.

- Код УИП: 0 (при уплате налога) или код, указанный в требовании (при уплате задолженности на основании требования налогового органа).

- ОКТМО: код территориальной принадлежности организации или ИП.

- Основание платежа: ТП (по текущим платежам), ЗД (по задолженности), ТР (по уплате по требованию).

- Налоговый период: квартал для авансовых платежей (КВ.01.2021; КВ.02.2021 и т. д.) или календарный год (ГД.00.2020).

- Дата документа: 0 (для авансовых платежей и для уплаты задолженности) и 31.03.2021/30.04.2021 (для уплаты годовой суммы налога).

- Назначение платежа: налог за 2020 год или авансовый платеж за 1 квартал, 2 квартал, 3 квартал 2021 года.

Подробнее о КБК, применяемых при УСН, читайте в статье «КБК по УСН «доходы» на 2020 – 2021 годы».

Сроки уплаты УСН «доходы» в 2021 году

Налог за 2020 год — не позднее:

- для организаций — 31.03.2021;

- ИП — 30.04.2021.

Авансовые платежи в 2021 году нужно перечислить не позже:

- за 1 квартал — 26.04.2021 (перенос с воскресенья, 25 апреля);

- 2 квартал — 26.07.2021 (перенос с воскресенья, 25 июля);

- 3 квартал — 25.10.2021.

Налог за 2021 год — не позднее:

- для организаций — 31.03.2022;

- ИП — 04.05.2022 (перенос с субботы, 30 апреля).

Принципы заполнения платежного поручения в 2021 году не изменились.

Перед заполнением платежного поручения, проверьте, правильно ли вы рассчитали сумму авансовых платежей по УСН с объектом "доходы". Получите пробный доступ к системе КонсультантПлюс. Это бесплатно

Образец заполнения платежного поручения

Образец платежного документа на уплату УСН «доходы» с комментариями экспертов можно скачать в КонсультантПлюс, оформив пробный демо-доступ к системе. Это бесплатно.

Платежное поручение, формируемое организацией, имеет такие отличия:

- дополнительно заполняется поле КПП;

- статус налогоплательщика меняется на 01.

Итоги

В 2021 обновлены правила оформления платежного поручения на уплату налогов. Так же есть некоторые различия в заполнении полей документа есть для поручений, создаваемых ИП и организациями.

Если заполнить платёжку с ошибками, деньги не дойдут до получателя. С 1 мая 2021 года закончился переходный период и все перешли на новые реквизиты, будьте внимательны. Ещё больше новых правил начнёт действовать с июля 2021 года. Мы подготовили подробный разбор всех нововведений.

Новые реквизиты платёжных поручений

С начала 2021 года ФНС перешла на систему казначейского обслуживания поступлений в бюджеты. Поэтому в платёжках мы теперь указываем два счёта, а также новые БИК (приказ Казначейства от 01.04.2020 № 15н).

Изменения коснулись четырёх полей платёжного поручения:

- поле 13 — уточнено название банка получателя;

- поле 14 — изменился БИК банка получателя;

- поле 15 — теперь указывается номер счёта банка получателя, входящий в состав единого казначейского счёта (ЕКС), раньше это поле заполнялось нулями;

- поле 17 — добавлен номер казначейского счёта (ЕКС).

В Экстерне платёжки по налогам формируются автоматически.

ФНС говорила о переходном периоде с 1 января по 30 апреля 2021 года. На практике же он все равно почти ни у кого не работал. С 1 мая платёжки со старыми реквизитами принимать окончательно перестанут, они будут попадать в невыясненные.

Для каждого региона будут свои реквизиты — всего их 85. ФНС представила информацию о реквизитах в таблице, которая дана в письме от 08.10.2020 № КЧ-4-8/16504@. Вот часть из них:

| Субъект РФ | Наименование банка получателя | БИК банка получателя | Номер счёта банка получателя | Номер казначейского счёта |

|---|---|---|---|---|

| поле 13 | поле 14 | поле 15 | поле 17 | |

| Москва | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО Г. МОСКВЕ г. Москва | 004525988 | 40102810545370000003 | 03100643000000017300 |

| Московская область | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО МОСКОВСКОЙ ОБЛАСТИ г. Москва | 004525987 | 40102810845370000004 | 03100643000000014800 |

| Санкт-Петербург | СЕВЕРО-ЗАПАДНОЕ ГУ БАНКА РОССИИ//УФК по г. Санкт-Петербургу г. Санкт-Петербург | 014030106 | 40102810945370000005 | 03100643000000017200 |

| Ленинградская область | ОТДЕЛЕНИЕ ЛЕНИНГРАДСКОЕ БАНКА РОССИИ//УФК по Ленинградской области г. Санкт-Петербург | 014106101 | 40102810745370000006 | 03100643000000014500 |

| Свердловская область | УРАЛЬСКОЕ ГУ БАНКА РОССИИ//УФК по Свердловской области г. Екатеринбург | 016577551 | 40102810645370000054 | 03100643000000016200 |

| Краснодарский край | ЮЖНОЕ ГУ БАНКА РОССИИ//УФК по Краснодарскому краю г. Краснодар | 010349101 | 40102810945370000010 | 03100643000000011800 |

| Новосибирская область | СИБИРСКОЕ ГУ БАНКА РОССИИ//УФК по Новосибирской области г. Новосибирск | 015004950 | 40102810445370000043 | 03100643000000015100 |

| Ростовская область | ОТДЕЛЕНИЕ РОСТОВ-НА-ДОНУ БАНКА РОССИИ//УФК по Ростовской области г. Ростов-на-Дону | 016015102 | 40102810845370000050 | 03100643000000015800 |

| Челябинская область | ОТДЕЛЕНИЕ ЧЕЛЯБИНСК БАНКА РОССИИ//УФК по Челябинской области г. Челябинск | 017501500 | 40102810645370000062 | 03100643000000016900 |

Образец платёжного поручения с новыми реквизитами с 1 мая 2021 года

Новые правила заполнения полей платёжного поручения

Поправки к правилам оформления платёжек о переводах в бюджет утверждены Приказом Минфина РФ от 14.09.2020 № 199Н. Изменения вступают в силу с 1 января, но часть из них начнёт действовать позже.

Поле 60 «ИНН»

Иностранные организации и физлица смогут указывать «0» в поле «ИНН плательщика», если они не состоят на учёте в налоговой. Исключение — платежи, администрируемые налоговыми органами. Поправка вступает в силу с 1 января 2021 года.

При удержании из дохода физлица-должника денег на погашение задолженности, указывайте его ИНН в поле «ИНН плательщика». Вписывать ИНН организации нельзя с 17 июля 2021 года.

Если платёжное поручение составило физическое лицо без счёта и собирается перечислить по нему деньги в бюджет, в реквизитах нужно указывать именно ИНН физлица или «0», если номер не присвоен. Указывать ИНН кредитной организации запрещено. Это правило действует с 1 октября 2021 года.

Поле 101 «Статус налогоплательщика»

Главное изменение касается индивидуальных предпринимателей, нотариусов, адвокатов и глав КФХ. С 1 октября 2021 года коды статуса плательщика «09», «10», «11» и «12» утратят силу. Вместо них перечисленные выше налогоплательщики будут указывать код «13», которые соответствует налогоплательщикам-физлицам.

Также часть кодов будет удалена или отредактирована. Добавятся и новые коды:

- «29» — для политиков, которые перечисляют в бюджет деньги со специальных избирательных счетов и специальных счетов фондов референдума (кроме платежей, администрируемых налоговой);

- «30» — для иностранных лиц, не состоящих на учёте в российской налоговой, при уплате платежей, администрируемых таможенными органами.

Поле 106 «Основание платежа»

С 1 октября перечень кодов основания платежа уменьшится. Исчезнут коды:

- «ТР» — погашение задолженности по требованию налоговой;

- «АП» — погашение задолженности по акту проверки;

- «ПР» — погашение задолженности по решению о приостановлении взыскания;

- «АР» — погашение задолженности по исполнительному документу.

Вместо них нужно будет указывать код «ЗД» — погашение задолженности по истекшим периодам, в том числе добровольное. Раньше этот код применялся исключительно для добровольного закрытия долгов.

Также с 1 октября удалят код «БФ» — текущий платеж физлица, уплачиваемый со своего счёта.

Поле 108 «Номер документа — основания платежа»

В этом поле указывается номер документа, который является основанием платежа. Его заполнение зависит от того, как заполнено поле 106.

Новый код для основания платежа в четырёх утративших силу случаях — «ЗД». Но несмотря на это, удалённые коды будут фигурировать в составной части номера документа — первые два знака. Заполняйте поле в следующем порядке:

- «ТР0000000000000» — номер требования налоговой об уплате налогов, сборов, взносов;

- «АП0000000000000» — номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АР0000000000000» — номер исполнительного документа.

Например, «ТР0000000000237» — требование об уплате налога № 237.

Поле 109 «Дата документа — основания платежа»

Порядок заполнения поля 109 меняется для погашения задолженности по истекшим периодам. При указании кода «ЗД» нужно вписать в поле дату одного из документов, который является основанием платежа:

- требования налоговой;

- решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- решения о приостановлении взыскания;

- исполнительного документа и возбуждённого исполнительного производства.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Читайте также: