Нужно ли сдавать отчет об изменении капитала при усн

Опубликовано: 02.05.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация является субъектом малого предпринимательства. Должна ли она при сдаче годовой бухгалтерской отчетности заполнять отчет об изменении капитала, отчет о движении денежных средств и отчет о целевом использовании полученных средств?

Рассмотрев вопрос, мы пришли к следующему выводу:

Включение в бухгалтерскую отчетность субъекта малого предпринимательства отчета об изменениях капитала и отчета о движении денежных средств определяется необходимостью отражения наиболее важной информации, без знания которой невозможна оценка финансового положения или финансовых результатов его деятельности.

Обоснование вывода:

Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и связанных с этим изменениях (п. 6 ПБУ 4/99).

Показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях должны приводиться в бухгалтерской отчетности обособленно в случае их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности (п. 11 ПБУ 4/99).

Если при составлении бухгалтерской отчетности организация выявляет недостаточность данных для формирования полного представления о своем финансовом положении, финансовых результатах деятельности и всех изменениях, в бухгалтерскую отчетность она включает соответствующие дополнительные показатели и пояснения.

Пунктом 6 приказа Минфина РФ от 02.07.2010 N 66н "О формах бухгалтерской отчетности организаций" предусмотрено, что организации - субъекты малого предпринимательства формируют бухгалтерскую отчетность по следующей упрощенной системе:

а) в бухгалтерский баланс и отчет о прибылях и убытках включаются показатели только по группам статей (без детализации показателей по статьям);

б) в приложениях к бухгалтерскому балансу и отчету о прибылях и убытках приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Прилагаемые к бухгалтерскому балансу и отчету о прибылях и убытках пояснения (приложения) представляются при необходимости отражения наиболее важной информации о финансовом положении и результатах деятельности организации. При этом бухгалтерская отчетность может представляться только по статьям без детализации, а состав показателей приложений определяется на усмотрение самой организации.

В то же время малое предприятие вправе представлять отчетность и в полном объеме рекомендованных форм. Детализировать информацию необходимо принимая во внимание особенности бухгалтерского учета на предприятии.

В письме Минфина России от 27.01.2012 N 07-02-18/01 "Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2011 год" поясняется, что при определении детализации и наименования показателей бухгалтерского баланса целесообразно исходить из сущности отражаемого актива, характера и условий деятельности организации, необходимости обеспечить представление в бухгалтерской отчетности объективной и полезной информации (в частности, чтобы смысл наименования показателя был ясен для пользователя бухгалтерской отчетности).

Решение вопроса о включении в бухгалтерскую отчетность субъекта малого предпринимательства, отчета об изменениях капитала и отчета о движении денежных средств определяется необходимостью приведения в приложениях к бухгалтерскому балансу и отчету о прибылях и убытках наиболее важной информации, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности (Информация Минфина РФ от 19.07.2011 N ПЗ-3/2010 "Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности для субъектов малого предпринимательства").

Таким образом, при упрощенном порядке представления бухгалтерской отчетности организация представляет не только бухгалтерский баланс и отчет о прибылях и убытках, но и необходимые приложения к ним. Разница по сравнению с иными организациями заключается в том, что малое предприятие имеет право включать в бухгалтерский баланс и отчет о прибылях и убытках показатели только по группам статей без их детализации, а в приложениях раскрывается меньший объем информации (только самое необходимое).

К сведению:

В соответствии с п. 6 ст. 13 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" бухгалтерская отчетность составляется, хранится и представляется пользователям бухгалтерской отчетности в установленной форме на бумажных носителях. При наличии технических возможностей и с согласия пользователей бухгалтерской отчетности организация может представлять бухгалтерскую отчетность в электронном виде в соответствии с законодательством Российской Федерации.

Таким образом, представление бухгалтерской отчетности в электронном виде является правом налогоплательщика, а не обязанностью (смотрите письмо ФНС России от 10.01.2012 N АС-4-3/10@ "О представлении бухгалтерской отчетности").

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Медведь Светлана

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Королева Елена

28 марта 2012 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Все организации должны вести бухгалтерский учет и сдавать бухгалтерскую отчетность по итогам года. Для ООО на УСН в законе нет исключений. Но все фирмы на УСН относятся к субъектам малого бизнеса, поэтому могут вести учет и отчитываться в упрощенном порядке. Расскажем, кому это доступно и как это сделать.

Законы, регулирующие бухгалтерскую отчетность ООО на УСН

Основной закон, который устанавливает правила ведения бухгалтерского учета — Федеральный закон № 402-ФЗ «О бухгалтерском учете». В нем сказано, что все организации должны вести учет и сдавать отчетность в обязательном порядке, независимо от системы налогообложения. То есть отчитываться должны и компании на упрощенке.

ООО на УСН, которые относятся к СМП, могут организовать в компании упрощенный учет. Это не обязанность, а право. Можно работать в стандартном порядке, но это будет сложнее. Рекомендации по упрощенному учету даны в Приказе Минфина от 21.12.1998 № 64н. Выбранные способы учета и отчетности надо зафиксировать в учетной политике.

Упрощенная отчетность ООО на УСН включает специальные формы бухгалтерского баланса и отчета о финансовых результатах. Других отчетов нет, пояснения и приложения тоже можно не сдавать. Формы утверждены Приказом Минфина РФ от 02.08.2010 № 18023 (ред. от 19.04.2019).

При составлении бухотчетности нужно руководствоваться Законом № 402-ФЗ, ПБУ 4/99 «Бухгалтерская отчетность организации», Приказом Минфина от 29.07.1998 № 34н.

Кто может сдавать упрощенную бухгалтерскую отчетность

Сдавать упрощенную отчетность могут все организации, которые имеют право применять упрощенные способы ведения бухучета. Это все коммерческие организации, которые относятся к следующим категориям:

- субъекты малого предпринимательства;

- участники проекта «Сколково».

Субъекты малого предпринимательства — организации, у которых среднесписочная численность работников за предыдущий год не превышает 100 человек, доход не превышает 800 млн рублей, а также выполняется хотя бы одно из требований, предусмотренных п. 1.1 ст. 4 ФЗ от 24.07.2007 № 209-ФЗ. Под эти требования подпадают все организации на УСН, поэтому каждой из них доступен упрощенный учет.

Все организации, о которых мы говорили выше, вправе самостоятельно выбирать, в какой форме вести учет и сдавать отчетность, — стандартной или упрощенной. Свой выбор нужно закрепить в учетной политике.

Только в общеустановленном порядке могут сдавать отчетность организации, которые подлежат обязательному аудиту, ЖК и ЖСК, микрофинансовые организации, бюджетные организации, адвокатские коллегии и прочие, перечисленные в п. 5 ст. 6 ФЗ № 402-ФЗ.

Требования к бухгалтерской отчетности организации на УСН

Основное требование к упрощенной отчетности — наличие бухгалтерского баланса и отчета о финансовых результатах. Отчет о движении денежных средств, об изменениях капитала и пояснения прикреплять не обязательно. А если решили прикрепить, их можно заполнить выборочно — только наиболее важной информацией.

Даже если организация решила сократить объем информации и использовать упрощенные формы отчетности, она должна обеспечить соблюдение всех основных требований к ней, предусмотренных законом:

- Достоверность — помогает правильно понять финансовое положение организации, результаты ее деятельности и движение денежных средств.

- Полезность — помогает принимать решения, не содержать ошибок, давать возможность отслеживать тенденции и быть своевременной.

- Полнота — дает полное представление о состоянии организации и его изменении.

- Существенность — в отчетности есть все показатели, которые могут повлиять на решения пользователей.

- Нейтральность — отчетность удовлетворяет интересы всех групп пользователей.

- Последовательность — при составлении нужно придерживаться принятых форм и содержания, изменяя их лишь в исключительных случаях.

Кроме того, отчетность должна быть составлена на русском языке и в тысячах рублей. Графы с отсутствующими показателями заполняются прочерком, отрицательные значения указываются в круглых скобках.

График и порядок сдачи

Бухгалтерскую отчетность все сдают в одинаковые сроки, в том числе те, кто отчитывается в упрощенном порядке. Организации на УСН должны отчитаться за 2020 год в течение трех месяцев с момента окончания отчетного периода, то есть календарного года. Для отчета за 2020 год — 31 марта 2021 года.

Начиная с отчетности за 2020 год сдавать годовую бухотчетность все организации должны в электронной форме.

Как заполнить упрощенную отчетность

Обязательные формы — баланс и отчет о финансовых результатах. Заполнять их упрощенно — значит формировать показатели по группам статей без детализации.

У баланса и отчета о финрезультатах практически одинаковая шапка. В первую очередь, в ней нужно указать дату или период. В балансе проставляется дата, по состоянию на которую он заполнен. В отчете — отчетный период, за который он составлен. Также указывается наименование юрлица, ОКПО, ИНН, вид деятельности, организационно-правовая форма и адрес.

Обе формы должен подписать руководитель или его представитель по доверенности. Только после этого она считается составленной.

Рассмотрим порядок заполнения баланса и отчета о финрезультатах.

Упрощенный баланс

Упрощенный баланс, как и стандартный, состоит из активов и пассивов. Но детализация в нем гораздо скромнее. Активы включают в себя всего пять строк:

- «Материальные внеоборотные активы» включают основные средства и незавершенные капитальные вложения — разница между сальдо счетов 01 и 02, а также сальдо по счету 08.3 «Строительство объектов ОС».

- «Нематериальные финансовые и другие внеоборотные активы» — результаты исследований и разработок, незавершенные вложения в НМА, отложенные налоговые активы и пр.

- «Запасы» — сумма сальдо по счетам учета материально-производственных запасов и затрат: 10, 41, 43, 45, 20, 44. Полученную сумму уменьшите на сальдо счета 42 по кредиту.

- «Денежные средства и эквиваленты» — все остатки в кассе, на расчетных и валютных счетах. По счетам бухучета эти данные содержатся на 50, 51, 52 счетах.

- «Финансовые и другие оборотные активы» — дебетовое сальдо по всем счетам, неучтенным в предыдущих строках, например, 60, 62, 76 и пр.

Пассив включает шесть строк:

- «Капитал и резервы» — кредитовые сальдо по счетам 80, 83, 84 за вычетом сальдо счета 84 по дебету.

- «Долгосрочные заемные средства» — сальдо по кредиту счета 67.

- «Другие долгосрочные заемные средства».

- «Краткосрочные заемные средства» — кредитовому сальдо по счету 66.

- «Кредиторская задолженность» — сумма сальдо по счетам 60, 62, 76, 68, 69, 70, 71, 73 и субсчета 75.02.

- «Другие краткосрочные заемные средства».

Итогом является баланс актива и пассива. Эти графы должны быть равны.

Упрощенный отчет о финансовых результатах

Упрощенный отчет о финансовых результатах содержит семь показателей из стандартного отчета.

По строке «Выручка» указывается вся выручка за год, но без учета НДС. Ее можно получить, отняв от кредитового оборота по счету 90.01 дебетовый оборот по счету 90.03. Данные для строки «Расходы по обычной деятельности» даны в дебетовом обороте на счете 90, именно там учтены себестоимость, коммерческие и управленческие расходы.

«Проценты к уплате» — вычитаемая величина, поэтому ее нужно указывать в круглых скобках. Сумму процентов можно получить из кредитового оборота по счету 66 в корреспонденции со счетом 91. Прочие расходы и доходы тоже должны быть зафиксированы на счете 91.

Данные для строки «Налоги на прибыль (доходы)» будут равны данным налоговой декларации по соответствующей системе налогообложения. Декларация по налогу на прибыль, УСН, ЕНВД и пр.

«Чистая прибыль/убыток» — все, что останется в компании. Эта сумма должна быть равна сумме всех показателей отчета о финансовых результатов за вычетом показателей в скобках.

Как сдать бухгалтерскую отчетность через Экстерн

Экстерн — система для электронной сдачи отчетности, которая доступна с любого компьютера. Она помогает сдавать через интернет отчетность в налоговую, Росстат, государственные фонды, ФСРАР и РПН. Формы отчетов и деклараций обновляются автоматически.

Заполните отчет в Экстерне или загрузите готовый — сервис автоматически проверит документ на ошибки и сразу отправит получателю, если все в порядке. Статус отчета можно отслеживать в личном кабинете, а еще можно подключить смс-уведомления.

Чтобы работать в Экстерне, понадобится электронная подпись. Все новые пользователи могут подключить тест-драйв на 3 месяца и оценить возможности сервиса.

Бухгалтерская отчетность – это целый пакет документов, отражающих финансовую деятельность фирмы. В него входит и отчет об изменениях капитала – это своего рода документ-разъяснение, данное к бухгалтерскому балансу.

Кто должен составлять отчет

Заполнение отчета об изменениях капитала входит в обязанность всех компаний, относящихся к сфере среднего и крупного бизнеса. Малые предприятия освобождены от необходимости его оформления, ровно как и организации, работающие к бюджетной сфере, а также в области страхования и кредитования.

Когда и куда подавать документ

Отчет об изменениях капитала носит регулярный характер, и датой его составления является последний день (по календарю) в отчетном периоде. Сдавать его надо в местные территориальные налоговые органы и органы статистики (с 2013 года эта обязанность прописана в законе) в течение 90 дней (по календарю) с момента начала нового года.

Правила составления отчета

Данный отчет имеет унифицированную стандартную форму, рекомендованную к применению. Бланк можно расширять и дополнять, исходя из потребностей предприятия. Документ содержит:

- реквизиты компании,

- подробные сведения о движении трех видов капитала:

- добавочного,

- резервного,

- уставного,

- данные о доле собственных акций компании,

- коррективы, вызванные изменениями в учетной политике фирмы,

- информация об изменениях величины нераспределенного дохода и непокрытых убытков организации и т.д.

Также отчет должен быть в обязательном порядке подписан руководителем компании с обозначением даты его составления.

Особое внимание при заполнении бланка следует обратить на следующие моменты: вносить информацию об изменениях капитала нужно как за последний отчетный период, так и за два предшествующих.

Кроме того, при составлении отчета нельзя забывать о том, что в круглые скобки вписываются вычитаемые или отрицательные значения, а единицами измерения могут быть как миллионы, так и тысячи рублей.

На сегодняшний день отчет может быть создан и передан в ИФНС в электронном или в бумажном видах.

Допускать ошибки в этом документе нельзя, поэтому после заполнения его нужно очень тщательно проверять и, если какая-то неточность или оплошность все же случилась, лучше оформить новый бланк.

Пример заполнения отчета об изменениях капитала

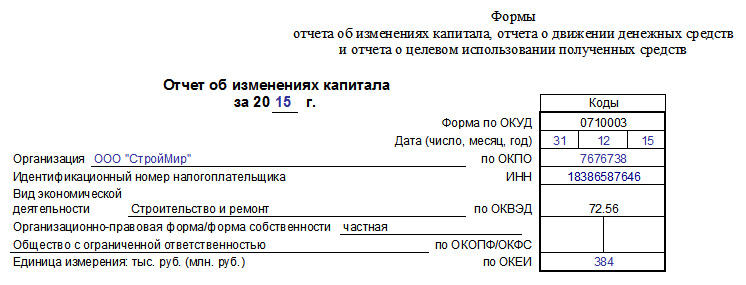

Оформляем «шапку» документа

Вначале в отчете указывается год, за который он был составлен (т.е. отчетный период). Далее вписываем полное наименование организации и следующие данные:

- дата оформления,

- код ОКПО (Общероссийский классификатор предприятий и организаций),

- ИНН,

- вид экономической деятельности (обязательно в виде кода ОКВЭД и расшифровки).

Ниже вносится организационно-правовой статус и форма собственности, а рядом коды ОКОПФ (Общероссийский классификатор организационно-правовых форм) и ОКФС (Общероссийский классификатор форм собственности). В последней строке «шапки» документа указываются коды ОКЕИ (Общероссийский классификатор единиц измерения): т.е. используемые в отчете тысячи или миллионы рублей.

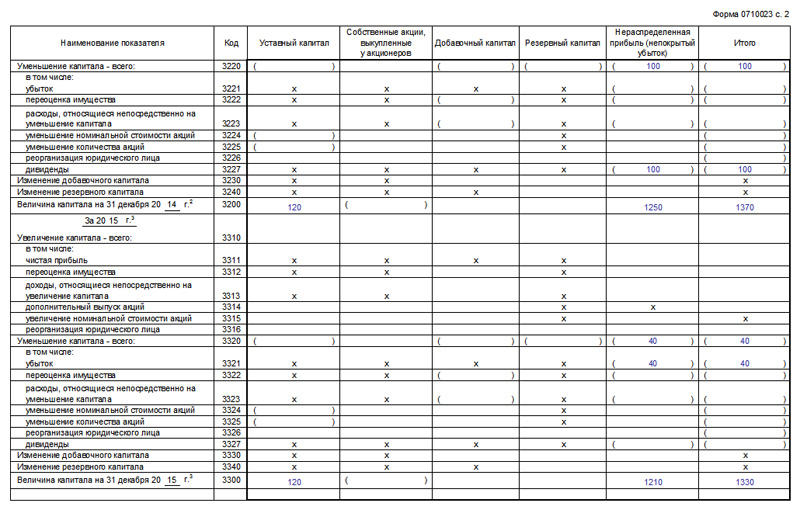

Заполнение раздела 1 отчёта об изменениях капитала

Первая часть включает в себя сведения:

- о перемещении трех видов капиталов фирмы: добавочного, резервного и уставного,

- информацию об акциях, принадлежащих предприятию и приобретенных у держателей,

- а также о доходах (нераспределенных) и убытках (непокрытых).

Если организация существует давно, то данные нужно вносить за ранее следовавшие три года, если же компания открыта недавно – то только за последний отчетный период.

Под кодовыми значениями в строках вписаны поводы, послужившие в перемене капитала, а в столбцах с 3 по 8 – его статьи.

В строке 3100 показывается сальдо по счетам бух. учета от 80 до 84 (включительно). Здесь регистрируются данные трехгодичной давности.

Далее в строках с 3200 по 3240 аналогичным образом показываются сведения за предыдущий год. После этого вносится нужная информация в строку 3210 (ниже находится распределение всех финансово-хозяйственных действий, приведших к приумножению капитала в предшествующем году).

Столбец 3 показывает нарастание уставного капитала, в частности ячейки 3210 —полный размер нарастания, а ячейки с 3211 до 3216 отражают каналы, по которым оно произошло (в соответствии с 80 бух. счетом).

Столбец 4 демонстрирует цену приобретенных акций для акционерных обществ или — для обществ с ограниченной ответственностью, — частей в уставном капитале предприятия

Столбец 5 — сведения о приумножении добавочного капитала (источник: 83 бух. счет).,

а столбец 6 — данные о резервном капитале (из бухгалтерского счета 82).

В столбец 7 вносится информация о приумножении прибыли или убытка, скомпонованных из чистой прибыли (убытка), которые остались после перечисления налогов и создания запасного капитала (на основе значений по 84 бух. счету).

Столбец 8 суммирует данные по всем строчкам в рассматриваемом разделе.

Далее идут ячейки строк с 3220 до 3227.

- В строке 3220 показаны значения о снижении капитала по всем показателям хозяйственной деятельности.

- Строки с 3221 до 3227 транслируют дебетовый оборот по бух. счетам 80-84 (включительно) и заполняются совершенно идентично вышерасположенным.

Кодовые значения строк 3230 и 3240 показывают перемены в финансовых параметрах капиталов двух видов: резервного и добавочного.

Строка 3200 отражают полную стоимость капитала компании на закрывающий день года, предшествующего отчетному периоду, скомпонованную как кредитовое сальдо (по бухгалтерским счетам 80-84 (включительно)).

Затем фиксируются данные по отчетному году и точно так же как по предыдущему заполняются строки с 3310 до 3340. Здесь даются сведения о приумножении, снижении капитала, конечное годовое значение капитала вписывается в 3300 строку.

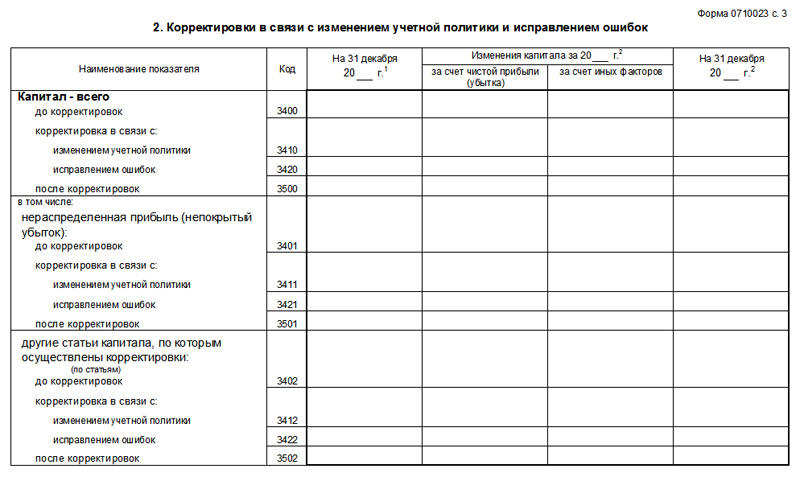

Заполнение раздела 2 отчёта об изменениях капитала

Вторая часть отчета показывает исправленные значения и корректировки по суммам прибылей, убытков и прочим показателям, возникшим в результате произведенных перемен в учетной политике.

Таким образом, если никаких изменений по данной части в работе компании не было, а также не было выявлено ошибок в предыдущих периодах отчета, то данный раздел можно оставлять незаполненным.

Если же они были, то коротко о том, как их заполнить:

- в третий столбец вписывают общая стоимость капитала организации по состоянию на завершение периода трехлетней давности;

- строка 3400 фиксирует сумму, скомпонованную до изменений,

- строка 3500 — уже исправленные значения;

- ниже расположены строки, в которых подробно расписываются все произошедшие изменения.

Заполнение раздела 3 отчёта об изменениях капитала

В третий и последний раздел вносятся финансовые параметры чистых активов по состоянию на конец предыдущих периодов отчета фирмы.

Чтобы высчитать их значение достаточно применить простейшую формулу: из суммы всех учитываемых активов убавить сумму учитываемых пассивов.

При возникновении каких-то неясностей, в конце страницы даются отдельные примечания.

Такском продолжает цикл статей об отчётности. Исходя из применяемого налогового режима, организации должны сдавать разное количество и виды отчётности в государственные контролирующие органы. Особенно заметны различия у организаций на спецрежимах: упрощёнке, патенте, вменёнке.

Упрощённая система налогообложения (УСН) поэтому и носит название упрощённой, так как организации, применяющие её, платят гораздо меньшее количество налогов, чем компании на других режимах.

Общество с ограниченной ответственностью (далее - ООО) является самой распространённой организационно-правовой формой для юридических лиц, применяющих упрощёнку. Расскажем о том, какие нужно отчёты сдавать таким организациям, какие предусмотрены сроки сдачи отчётности для ООО, что представляет собой налоговая и бухгалтерская отчётность на УСН, и какие есть решения компании Такском для быстрого и простого обмена документами с госорганами.

Что такое упрощёнка и кто может её применять

Упрощёнка – это режим для субъектов МСП, позволяющий оптимизировать уплату налогов. Суть проста – ООО на УСН не платят НДС, налог на прибыль и на имущество. Поэтому и отчитываться по ним не требуется. Вместо этого они платят один налог. Сдача отчётности ООО на этом режиме достаточно проста и не требует больших временных и кадровых ресурсов. Зачастую за отчёты на упрощёнке ответственен один бухгалтер в компании.

ООО могут применять:

— УСН «Доходы». Выручка является налогооблагаемой базой. Ставка — 6 %.

— УСН «Доходы минус расходы». Прибыль (выручка минус затраты) является налогооблагаемой базой. Ставка — 15 %.

ООО на УСН: требования для спецрежима

Чтобы иметь право применять УСН и отправлять отчётность по упрощённой схеме, ООО должны соответствовать требованиям:

— выручка за год не более 150 млн рублей;

— остаточная стоимость основных фондов не более 150 млн рублей;

— в штате меньше ста сотрудников;

— у ООО нет филиалов;

— доля прочих юрлиц в уставном капитале менее 25 %.

Если соответствие по всем критериям есть, то организация попадает на оптимизацию уплаты налогов и сдача отчётности будет значительно проще.

Также в п. 3 ст. 346.12 НК РФ есть перечень видов деятельности, при котором запрещено применять УСН.

Далее расскажем, какие отчёты сдавать упрощенцам, куда их отправлять.

Какие отчёты сдавать на упрощёнке для ООО

Разберём, какие отчёты сдают ООО на УСН. Как уже упоминалось, их гораздо меньше, чем у организаций на ОСНО, например.

Налоговая отчётность. Представляет собой налоговую декларацию по УСН, для заполнения которой (и расчёта платежей) ООО на УСН требуется ведение книги учёта доходов и расходов. Сдача этой книги в налоговую не нужна, но за её неимение в компании при налоговой проверке могут быть наложены штрафы на ООО.

Налоговая отчётность на упрощёнке не включает отчёты по НДС и налогу на прибыль. Налоговую декларационную отчётность сдают раз в год.

Бухгалтерская отчётность. ООО на режиме УСН обязаны вести бухучёт и сдавать в ФНС бухгалтерский баланс и отчёт о финансовых результатах.

Бухгалтерская отчётность ООО на УСН предоставляется в налоговую в упрощённом виде. Формы бухгалтерской отчётности ООО на УСН можно найти в приказе Минфина № 66н от 02.07.2010.

При этом не нужна сдача такой отчётности, как об изменениях капитала и о движении ДС.

Бухгалтерские отчёты сдавать в налоговую нужно раз в год.

Сдача нулевой отчётности ООО на УСН. Если в отчётном периоде ООО не вело деятельность, это не значит, что не нужно отправлять отчётность.

Отчётность бухгалтерскую ООО должно сформировать с нулевыми значениями, а налоговую декларацию — с прочерками в соответствующих полях. Книга учёта доходов также должна быть сформирована, распечатана, прошита и подписана, и нужно её хранить.

Нулевые отчёты ООО на УСН сдаёт в те же сроки, что и ненулевые. Сдачу отчётности ООО на УСН государство контролирует, и при отсутствии перечисленных документов на ООО может быть наложен штраф.

Отчётность ООО на УСН за работников. Так или иначе, в каждой компании есть как минимум один сотрудник, а это значит, что отчётность за трудящихся обязательна. По персоналу сдачу отчётности ООО на упрощёнке осуществляют так же, как организации на иных режимах.

Что представляет собой отчетность ООО на УСН за сотрудников? Отчёты необходимо сдавать в три инстанции.

Для отчётности ООО на УСН в налоговую отправляют: 2-НДФЛ , 6-НДФЛ, расчёт по страховым взносам, сведения о среднесписочной численности.

Для отчётности ООО на УСН в ПФР отправляют: СЗВ-М, СЗВ-стаж.

Для отчётности ООО на УСН в ФСС отправляют: 4-ФСС.

Сдача отчётности ООО на УСН в Росстат. Бывает, что органы статистики требуют сдачу отчётности ООО на спецрежиме по каким-либо иным формам. Узнать, нужно ли что-либо сдавать, можно, используя специальный сервис Росстата «ФСГС: Система сбора отчётности». Кроме того, отчётность сдают ООО из категории малого бизнеса – в рамках сплошного наблюдения, которое Росстат проводит раз в пять лет.

Сдача отчётности ООО на УСН по другим налогам

Исходя из своего вида деятельности, некоторые организации подходят под дополнительное налогообложение. Поэтому в каких-то случаях отчётность сдают ООО по транспортному, земельному, водному, подакцизному налогам, а также на игорный бизнес, добычу полезных ископаемых. По этим налогам сдача отчётности ООО на режиме УСН происходит в формате деклараций.

Отчётность в формате расчёта – за пользование недрами.

Отчётность в формате сведений – по сборам за пользование водными ресурсами и объектами животного мира.

Отправляют такие виды отчётности ООО на УСН в налоговую службу.

Сроки сдачи отчётности ООО на УСН в 2020 году

Из-за пандемии коронавируса, начавшейся в РФ в марте 2020 года, сместились сроки сдачи отчётов ООО на УСН. Приведём актуальные по каждому виду отчётов.

Организации должны сдавать в ФСС заявление и справку о подтверждении вида своей деятельности, а также копию пояснительной записки к балансу до 12 мая.

Налоговая декларация по УСН. Раз в год сдаётся в ФНС не позднее 31 марта. Из-за коронавируса срок изменили на 30 июня. Раз в квартал перечисляются авансовые платежи, ближайшие сроки в 2020 году таковы:

— за первое полугодие – до 27 июля;

— за девять месяцев – до 26 октября.

Однако некоторые субъекты МСП из наиболее пострадавших отраслей экономики получили льготы на выплату налогов. Их перечень утверждён Постановлениями Правительства РФ от 03.04.2020 № 434 и от 10.04.2020 № 479.

Организации из перечня могут заплатить налог за 2019 год до 30 сентября 2020 года. Переносятся и сроки авансовых платежей в 2020 году:

— за первый квартал – до 26 октября;

— за первое полугодие – до 25 ноября.

Не попавшие в перечень платят налог в стандартный срок, смещённый с учётом нерабочих дней – до 12 мая.

Среднесписочная численность работников. Сведения за прошедший год сдаются в ФНС до 20 января.

Отчётность налоговая по НДФЛ. Справки о доходах 2-НДФЛ сдаются ежегодно до 1 апреля. 6-НДФЛ – раз в квартал. Ближайшие даты в 2020 году:

— за первый квартал – до 30 июля;

— за первое полугодие – до 31 июля;

— за девять месяцев – до 2 ноября;

— за год – до 1 марта 2021 года.

При штате более 10 человек обе формы сдают электронно.

Форма 4-ФСС. Раз в квартал ООО сдают в ФСС отчёты о взносах по соцстрахованию. Если штат более 25 – в электронном виде.

Ближайшие сроки в 2020 году таковы:

— за первое полугодие форму сдают до 20 июля на бумаге, до 27 июля – в электронном виде;

— за девять месяцев форму сдают до 20 октября или до 26 октября.

Расчёт РСВ. Ежеквартально ООО сдают отчётность по страховым взносам за работников. Если штат более 10 человек, то электронно.

В 2020 году ближайшие сроки сдачи отчётности ООО на УСН таковы:

— за первое полугодие – до 30 июля;

— за девять месяцев – до 30 октября.

Отчётность СЗВ-М в ПФР. Раз в месяц организация должна сдавать отчёты о застрахованных лицах. В 2020 году ближайшие сроки сдачи отчётности ООО на спецрежиме таковы:

— за июль – до 17 августа;

— за август – до 15 сентября.

Бухгалтерская отчётность в налоговую и Росстат. Отчётность такую ООО на режиме УСН сдают до 31 марта. Бухгалтерская отчётность включает в себя баланс, отчёт о прибылях и убытках, приложения. Малый и микробизнес сдают упрощённую отчётность.

В 2020 году сроки сдачи для большинства компаний перенесли на 12 мая. А до 30 июня сдают отчёты те ООО, которые обозначены в пп. 5.1 п. 1 ст. 23 НК РФ.

Транспортная декларация. Такой вид отчётности ООО на УСН сдают, если есть зарегистрированные на ООО ТС. Подают до 1 февраля, в 2020 году этот срок перенесли до 3 февраля из-за выходных.

Декларация по земельному налогу. Если у ООО есть на балансе земельные участки, то сдаётся этот документ до 1 февраля. В 2020 году этот срок также перенесли на 3 февраля.

Это всё, что касается отчётности ООО на упрощёнке и сроков. Как выяснилось, многие отчёты государство требует сдавать электронно. А если не требует - электронный документооборот всё равно признан гораздо более удобным по сравнению с бумажным. Он не только экономит время сотрудника и избавляет от рутинной работы с папками из бумаг, но и позволяет сэкономить финансы предприятия.

Рассмотрим, какие сервисы предлагает Такском для ЭДО с госорганами.

Выгодная отчётность ООО на УСН от оператора ЭДО Такском

Сдача отчётности – это стержневая компетенция оператора ЭДО Такском. Компания уже более двадцати лет создаёт софт для электронного обмена документами с госорганами и контрагентами. Для электронной отчётности ООО на упрощёнке компания предлагает как программные, так и облачные решения.

Для ООО на упрощёнке самый удобный способ сдавать отчёты – через интернет. Для этого Такском предлагает своё флагманское браузерное решение Онлайн-Спринтер. Не требуется устанавливать дополнительные программы на компьютер и дорабатывать свои внутренние информационные системы.

Тарифные планы для ООО на УСН сейчас начинаются всего от 2160 рублей в год (со скидкой 20 %). Во все тарифы входит безлимитная отчётность в госорганы, электронная подпись. В расширенные ТП также включён сервис для электронного документооборота с партнёрами и сервис по моментальной проверке контрагентов. За дополнительную плату можно настроить смс-уведомления и обучение работы в сервисе от специалистов Такском.

В Спринтере представлены только актуальные формы отчётов, утверждённые государственным регулятором. Держать в памяти, какие отчёты сдавать, и когда, также не требуется: в Спринтер встроен персональный календарь, который напомнит о приближающихся дедлайнах.

Удобный интерфейс позволяет сразу начать использование сервиса. Главную страницу можно настроить «под себя» благодаря конструктору блоков. Все основные действия с отчётностью выполняются с главной страницы, в том числе создание документов. Импорт документов также очень прост: их можно «перетаскивать» в программу или выбирать из папки компьютера.

Кроме того, техподдержка Такском работает круглосуточно. Её специалисты всегда готовы ответить на вопросы пользователей и помочь в настройке сервиса.

Компания Такском регулярно проводит онлайн-мероприятия, на которых эксперты ФНС и независимые налоговые консультанты и аудиторы освещают самые актуальные вопросы налогообложения и бухучёта.

Помимо тарифов для сдачи отчётности ООО на УСН, Такском предлагает тарифы для налоговых представителей. Подключив один из них, можно выгодно сдавать отчётность сразу на несколько организаций на обслуживании. Также есть тарифы для бюджетных учреждений и индивидуальных предпринимателей.

Ознакомиться подробнее с тарифными планами и заказать онлайн-сервис можно в специальном разделе сайта компании. При необходимости можно заказать услугу выездного оформления документов и не посещать офис компании. Специалист компании сам приедет в удобное время и место, проведёт идентификацию клиента и проведёт оформление на месте.

Отчёт о финансовых результатах должны ежегодно до 31 марта сдавать все юридические лица. Рассказываем, как заполнить эту форму за 2020 год с учётом изменений, внесённых приказом Минфина РФ от 19.04.2019 № 61н.

Что такое отчёт о финансовых результатах

Вместе с балансом отчёт о финансовых результатах — это одна из двух основных форм бухгалтерской отчётности. Поэтому на практике бухгалтеры часто называют его «формой № 2», хотя в нормативных актах это название не употребляется с 2013 года. Мы также будем для краткости использовать термин «форма № 2». Итог отчёта о финансовых результатах — это прибыль или убыток компании за период. Также в форме № 2 содержатся укрупнённые данные об основных статьях доходов и расходов.

Компании в общем случае обязаны использовать все строки формы № 2 (приложение 1 к приказу Минфина от 02.07.2010 № 66н). Показатели отчёта необходимо детализировать с учётом их существенности. Например, выручка может расшифровываться по направлениям деятельности, а расходы — по отдельным статьям (п. 3 приказа № 66н). Малые предприятия, которые имеют право вести упрощенный бухучёт, могут заполнять отчёт о финансовых результатах по сокращённой форме, используя меньше строк (п. 6.1 приказа № 66н).

Рассмотрим заполнение стандартной формы отчёта о финансовых результатах, которую может использовать любая организация: без расшифровок и без уменьшения количества статей.

Как заполнить шапку отчёта о финансовых результатах

В шапке отчёта содержатся сведения об организации и самой форме.

- Отчётный период. Все организации обязаны сдавать форму № 2 за год. В этом случае укажите период «12 месяцев 2020 года». Но собственники компании могут принять решение о том, что им нужна промежуточная бухгалтерская отчётность: ежеквартальная или ежемесячная. Такие отчёты нужно заполнять нарастающим итогом с начала года. Например, при ежеквартальной сдаче — за 3, 6, 9 и 12 месяцев 2020 года.

- Форма отчета по ОКУД. Начиная с отчёта за 2020 год указывайте код формы 0710002 в соответствии с актуальной редакцией постановления Госстандарта РФ от 30.12.1993 № 299.

- Дата заполнения формы.

- Полное наименование организации и её коды ИНН и ОКПО.

- Основной вид деятельности и его код. Для отчёта за 2020 год выбирайте коды из обновленного классификатора ОКВЭД-2.

- Организационно-правовая форма и её код по ОКОПФ. Например, если у вас общество с ограниченной ответственностью, то используйте код 12300, а если публичное акционерное общество — код 12247.

- Форма собственности и её код по ОКФС. Для частной собственности используйте код 16.

- Единица измерения и её код по ОКЕИ. Вплоть до отчетности за 2019 год организации могли заполнять форму № 2 в тысячах или в миллионах рублей. Начиная с 2020 года права на выбор больше нет. Даже если у вас крупная компания с миллиардными оборотами, вы в любом случае нужно заполнить форму 2 в тыс. руб. и указать код по ОКЕИ — 384.

Как отразить сведения о выручке и расходах по обычным видам деятельности

По строке 2110 «Выручка» укажите выручку вашей компании от основной деятельности без НДС и акцизов. Это может быть производство, торговля, различные услуги. Если у вас несколько направлений деятельности, вы можете расшифровать строку 2110, но это не обязательно.

Показатель по строке 2110 равен разности между оборотом по кредиту счёта 90 «Продажи» (субсчет 90.1 «Выручка») и оборотами по дебету субсчетов 90.3 «НДС» и 90.4 «Акцизы». Если вы работаете без НДС и не платите акцизы, то просто используйте кредитовый оборот по субсчёту 90.1.

По строке 2120 «Себестоимость продаж» укажите затраты, которые непосредственно связаны с реализованной продукцией, товарами или оказанными услугами. Например, для торговли это будут затраты на закупку проданных товаров, а для производства — стоимость списанных материалов и зарплата рабочих.

В бухучёте данные для строки 2120 — это сумма проводок по дебету субсчёта 90.2 «Себестоимость продаж» в корреспонденции с кредитом счетов учета затрат и запасов:

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 29 «Обслуживающие производства и хозяйства»;

- 41 «Товары»;

- 43 «Готовая продукция»

- 45 «Товары отгруженные».

Данные по строке «Себестоимость» и другие показатели отчёта, которые относятся к затратам, указывайте в скобках. Также используйте скобки для финансового результата, если по результатам расчёта получится убыток.

В строке 2100 «Валовая прибыль (убыток)» укажите разность между выручкой и себестоимостью продаж:

СТР. 2100 = СТР. 2110 – СТР. 2120

В строке 2210 «Коммерческие расходы» приведите расходы, связанные с продвижением и сбытом продукции, товаров, работ, услуг. Это могут быть расходы на рекламу, доставку, аренду складов и т.п. Для заполнения строки 2110 используйте обороты по дебету субсчёта 90.2 в корреспонденции с кредитом счёта 44 «Расходы на продажу».

В строке 2220 «Управленческие расходы» укажите расходы, которые относятся не к отдельным видам товаров или продукции, а к управлению компанией в целом. Это может быть, например, зарплата руководства и бухгалтерии или аренда офиса. В строку 2220 включайте дебетовые обороты по субсчёту 90.2 в корреспонденции с кредитом счёта 26 «Общехозяйственные расходы». Если в 2020 году по окончании месяца вы списывали общехозяйственные расходы в дебет счёта 20 «Основное производство», строка «Управленческие расходы» не заполняется.

Показатель строки 2200 «Прибыль (убыток) от продаж» равен разности между валовой прибылью и суммой коммерческих и управленческих расходов:

СТР. 2200 = СТР. 2100 – СТР. 2210 – СТР. 2220

Как внести в отчёт сведения о прочих доходах и расходах

Прочие доходы и расходы не связаны с основной деятельностью организации. Обычно эти расходы составляют небольшую долю от общего оборота, а у некоторых компаний их может вообще не быть. Подобные доходы и расходы учитываются на отдельном счёте 91, к которому обычно открывают два субсчёта. Доходы отражаются по кредиту субсчёта 91.1 «Прочие доходы», а расходы — по дебету субсчёта 91.2 «Прочие расходы».

В строку 2310 «Доходы от участия в других организациях» занесите сумму полученных дивидендов или выручку от продажи долей в уставном капитале либо акций.

В строке 2320 «Проценты к получению» отразите ваши процентные доходы: по депозитам, выданным займам и т.п.

В строке 2330 «Проценты к уплате» укажите ваши процентные выплаты: по полученным кредитам, выпущенным облигациям и т.п.

В строки 2340 «Прочие доходы» и 2350 «Прочие расходы» включите все иные виды доходов и расходов, не связанные с основной деятельностью компании, которые не вошли в строки 2310, 2320, 2330.

При заполнении строк 2310 – 2350 учитывайте особенности вашего бизнеса. Например, если один из ваших основных видов деятельности по уставу — вложение средств в другие организации, то полученные дивиденды и другие доходы от вложений вы должны включить в основную выручку (строка 2110). Если у вас производственная или торговая компания и вы сдали в аренду неиспользуемую часть цеха (склада), арендная плата будет прочим доходом (строка 2340). А если сдача недвижимости в аренду — ваш основной бизнес, то эти же доходы нужно занести в строку 2110.

Как сформировать данные о финансовых результатах и налоге на прибыль

Чтобы рассчитать показатель для строки 2300 «Прибыль (убыток) до налогообложения» прибавьте к строке 2200 прочие доходы и вычтите прочие расходы:

СТР. 2300 = СТР. 2200 + СТР. 2310 + СТР. 2320 – СТР. 2330 + СТР. 2340 – СТР. 2350

Строку 2410 «Налог на прибыль» заполняйте только в том случае, если вы работаете на общей налоговой системе и платите налог на прибыль. Значение строки 2410 равно сумме строк 2411 и 2412.

Строка 2411 «Текущий налог на прибыль» — это сумма налога на прибыль, которая рассчитана по данным налогового учёта и отражена в декларации.

Строку 2412 «Отложенный налог на прибыль» используйте, если вы применяете ПБУ 18/02 «Учёт расчётов по налогу на прибыль организаций». Эта строка включает в себя налоговые разницы — отклонения между бухгалтерским и налоговым учётами. Чтобы заполнить строку 2412, сложите дебетовые обороты по счетам 09 «Отложенные налоговые активы» и 77 «Отложенные налоговые обязательства», а затем из получившейся суммы вычтите кредитовые обороты по этим же счетам.

В строку 2460 «Прочее» заносите другие доходы или расходы, которые не были учтены выше, но влияют на чистую прибыль. Например, если вы используете специальный налоговый режим, то включайте в эту строку налог по упрощённой системе налогообложения или единый сельхозналог.

Строка 2400 «Чистая прибыль (убыток)» равна разности строк 2300, 2410 и 2460:

СТР. 2400 = СТР. 2300 – СТР. 2410 – СТР. 2460

Как отразить в отчёте справочные сведения

Ниже строки «Чистая прибыль» в форме № 2 находится справочная информация. Это показатели, которые по правилам бухучёта не влияют на чистую прибыль, но они входят в совокупный финансовый результат.

В строке 2510 отразите результат от переоценки внеоборотных активов, который повлиял на увеличение или уменьшение добавочного капитала.

В строке 2520 укажите сведения о прочих операциях, не включённых в прибыль или убыток, которые повлияли на величину капитала организации. Например, это может быть положительная курсовая разница по вкладам в уставный капитал в иностранной валюте.

В строку 2530 внесите данные о налоге на прибыль с операций, указанных в строке 2520. Для этого нужно значение строки 2520 умножить на применяемую предприятием ставку налога на прибыль. Это новая строка, которой до 2020 года не было в форме № 2.

Строка 2500 «Совокупный финансовый результат периода» — это чистая прибыль (убыток) из строки 2400, скорректированная с учетом дополнительных показателей из строк 2510, 2520, 2530.

СТР. 2500 = СТР. 2400 +– СТР. 2510 +– СТР. 2520 +– СТР. 2530

Строки 2900 «Базовая прибыль (убыток) на акцию» и 2910 «Разводнённая прибыль (убыток) на акцию» — это отдельный блок справочной информации. Они не влияют ни на чистую прибыль, ни на совокупный финансовый результат. Заполняйте их только в том случае, если ваша компания создана в форме акционерного общества.

Строка 2900 показывает, какая часть прибыли (убытка) приходится на одну обыкновенную акцию. Строка 2910 показывает снижение прибыли на 1 акцию, которое может произойти в будущем отчётном периоде. Подробно методика расчёта этих показателей изложена в Приказе Минфина РФ от 21.03.2000 № 29н «Об утверждении Методических рекомендаций по раскрытию информации о прибыли, приходящейся на одну акцию».

Что изменилось в порядке сдачи отчёта о финансовых результатах

Сроки сдачи бухгалтерской отчётности за 2020 год не изменились по сравнению с предыдущими периодами. Годовой отчёт, в том числе и форму № 2, за 2020 год нужно сдать до 31 марта 2021 года.

А вот формат сдачи бухгалтерских отчётов за 2020 год изменился — завершился переходный период. Если за 2019 год малые предприятия еще могли сдавать бухгалтерские отчёты на бумаге, то теперь исключений ни для кого больше нет. Все юридические лица обязаны сдавать бухгалтерскую отчётность за 2020 и последующие годы только в электронном виде. Это удобно делать с интернет-бухгалтерией «Моё дело», в которой бухгалтерская отчётность формируется автоматически и отправляется в ИФНС прямо из личного кабинета клиента.

Читайте также: