Пакет документов для покупателя при усн

Опубликовано: 27.04.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Какие документы организации необходимо получить от контрагентов для подтверждения расходов в целях исчисления налога, уплачиваемого в связи с применением УСН, при приобретении материальных ценностей, оплате услуг?

Налогоплательщики, применяющие УСН и выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, при определении налоговой базы учитывают расходы, предусмотренные п. 1 ст. 346.16 НК РФ, при условии их соответствия критериям, указанным в п. 1 ст. 252 НК РФ (п. 2 ст. 346.16 НК РФ).

В свою очередь, согласно п. 1 ст. 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. При этом под документально подтвержденными расходами понимаются затраты, подтвержденные в том числе документами:

- оформленными в соответствии с законодательством РФ;

- косвенно подтверждающими произведенные расходы (приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

Специалисты финансового ведомства, учитывая в том числе и положения п. 1 ст. 11 НК РФ, неоднократно обращали внимание на то, что при реализации положений п. 1 ст. 252 НК РФ налогоплательщики прежде всего должны руководствоваться требованиями ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" (далее - Закон N 129-ФЗ) (письма Минфина России от 02.06.2011 N 03-11-06/2/89, от 24.04.2007 N 07-05-06/106).

А при осуществлении наличных расчетов, во избежание последующих разногласий с налоговыми органами, для признания расходов желательно иметь в наличии кассовые чеки (бланки строгой отчетности), если требование о применении контрольно-кассовой техники (бланков строгой отчетности) в конкретной ситуации предусмотрено положениями действующего законодательства (смотрите, например, письмо Минфина России от 21.02.2008 N 03-11-05/40).

Кроме того, согласно п. 2 ст. 346.17 НК РФ расходами налогоплательщика признаются затраты после их фактической оплаты. Следовательно, обязательным условием признания расходов в целях исчисления налога, уплачиваемого в связи с применением УСН, является наличие у налогоплательщика соответствующих банковских документов (выписок, платежных поручений и т.п.).

Согласно п. 2 ст. 9 Закона N 129-ФЗ "О бухгалтерском учете" первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. Документы, форма которых не предусмотрена в таких альбомах, должны содержать обязательные реквизиты, указанные в п. 2 ст. 9 Закона N 129-ФЗ.

Накладные

Движение товара от поставщика к потребителю оформляется документами, предусмотренными условиями поставки товаров (договором) и правилами перевозки грузов. К таким документам прежде всего относится товарная накладная по форме N ТОРГ-12, утвержденной постановлением Госкомстата России от 25.12.1998 N 132.

Кроме того, в случае доставки товаров автомобильным транспортом может оформляться товарно-транспортная накладная по форме N 1-Т, утвержденной постановлением Госкомстата России от 28.11.1997 N 78 (письмо ФНС России от 21.08.2009 N ШС-22-3/660). Наряду с товарно-транспортной накладной применяется форма транспортной накладной, утвержденная постановлением Правительства РФ от 15.04.2011 N 272.

Акты

Действующим законодательством не установлено требования об обязательном подписании сторонами договора возмездного оказания услуг акта приемки-передачи, подтверждающего факт оказания услуг (постановления ФАС Московского округа от 11.10.2007 N КА-А41/10338-07, Поволжского округа от 25.01.2007 N А57-17845\05).

Следовательно, отсутствие акта само по себе не является безусловным основанием для вывода о том, что предусмотренные договором услуги фактически не оказывались (постановления ФАС Северо-Кавказского округа от 07.12.2007 N Ф08-7879/07 и от 16.06.2005 N Ф08-2393/05).

Достаточным подтверждением факта оказанных услуг может являться договор и документы об оплате, а также документы, косвенно подтверждающие оказание услуг.

В то же время законодательство не исключает возможности оформления отношений по приему результата оказанных услуг двусторонним актом приема-передачи, поэтому такой документ может являться подтверждением факта оказания исполнителем услуг и принятия их заказчиком (письмо Минфина России от 05.04.2005 N 03-03-01-04/1/170, постановления ФАС Северо-Кавказского округа от 10.03.2004 N Ф08-730/04, ФАС Центрального округа от 18.01.2007 N А62-2318/2006).

Счета

Оформление такого документа, как счет, действующими нормативными документами не предусмотрено. В связи с этим счет на оплату товара не относится к документам, для которых предусмотрена унифицированная форма, и не носит характер первичного документа. Однако оформление данного документа входит в обычаи делового оборота в нашей стране. Как правило, указанный документ оформляется на собственном бланке с указанием реквизитов поставщика (подрядчика), а покупатель (заказчик) на основании счета производит оплату.

В соответствии со ст. 435 ГК РФ счет, содержащий все существенные условия договора, признается офертой, если этот счет является адресованным конкретному лицу предложением, которое достаточно определенно и выражает намерение лица, сделавшего предложение, считать себя заключившим договор с адресатом, которым будет принято (акцептовано) предложение.

По общему правилу договор признается заключенным в момент получения лицом, направившим оферту, ее акцепта (ст. 433 ГК РФ),

Пунктом 3 ст. 438 ГК РФ установлено, что если лицо, получившее оферту, совершает в срок, установленный для ее акцепта, действия по выполнению условий договора, указанных в этой оферте (например, оплачивает услуги и т.п.), то такие действия считаются акцептом, если иное не предусмотрено правовыми актами или не указано в оферте (п. 3 ст. 438 ГК РФ). При этом согласно п. 3 ст. 434 ГК РФ письменная форма договора считается соблюденной, если письменное предложение заключить договор принято в вышеуказанном порядке, установленном п. 3 ст. 438 ГК РФ.

Так, например, договор может рассматриваться как заключенный с момента оплаты услуги по счету, являющемуся офертой продавца. При этом такой счет необходимо признать именно письменным предложением заключить договор. Заключенный таким образом договор является одновременно и основанием произведенной оплаты.

Договоры

В соответствии с п. 1 ст. 432 ГК РФ договор считается заключенным, если между сторонами достигнуто соглашение по всем существенным условиям договора и в приемлемой законодательством для определенного случая форме на основании п. 1 ст. 158 ГК РФ (письменной - простой или нотариальной, а также в устной).

Статьей 162 ГК РФ установлены последствия несоблюдения простой письменной формы сделки. Так, в соответствии с п. 1 ст. 162 ГК РФ несоблюдение простой письменной формы сделки лишает стороны права в случае спора ссылаться в подтверждение сделки и ее условий на свидетельские показания.

При этом стороны не лишаются права приводить письменные и другие доказательства.

В случае отсутствия письменной формы договора, сторона может подтвердить наличие договорных отношений доказательствами, которые указывают на наличие договорных отношений. Таким доказательством может являться, в частности, наличие соответствующих накладных, счетов-фактур, счетов на оплату товара (работ, услуг), актов оказания услуг (выполненных работ), отчетов исполнителей.

Как видим, во избежание последующих разногласий с налоговыми органами в ряде случаев налогоплательщикам желательно иметь в наличии договоры, составленные в письменной форме в виде единого документа. Данное утверждение особенно актуально при оплате услуг, оказываемых организации.

Счета-фактуры

В соответствии с пп. 8 п. 1 ст. 346.16 НК РФ подлежат включению в состав расходов суммы НДС по оплаченным товарам (работам, услугам), приобретенным налогоплательщиком.

Из содержания отдельных писем уполномоченных органов недвусмысленно следует, что расходы в виде НДС могут быть признаны на основании документов, подтверждающих фактическую уплату этого налога, а также счетов-фактур (при условии соблюдения правил по их заполнению) (письма Минфина России от 24.09.2008 N 03-11-04/2/147, УФНС России по г. Москве от 28.06.2006 N 18-11/3/56398@).

В то же время судебные органы указывают на то, что налогоплательщики, применяющие УСН, вправе подтверждать расходы в виде "входного" НДС, уплаченного поставщикам, не только счетами-фактурами, но и прочими документами (постановления ФАС Волго-Вятского округа от 19.09.2005 N А31-9074/20, Северо-Западного округа от 17.10.2006 N А42-12002/2005, ФАС Северо-Западного округа от 06.08.2007 N А52-235/2007).

Учитывая вышеизложенное, несложно сделать вывод: наличие у Вашей организации надлежаще оформленных контрагентами счетов-фактур позволит полностью исключить возможность возникновения разногласий с налоговыми органами.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Подволокина Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Пименов Владимир

7 декабря 2011 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Сейтбекова Елизавета Владимировна, Управляющая "Аудиторской фирмой "БИЗНЕС-СТУДИО"

В данной статье рассмотрены вопросы составления и учета первичных документов при УСН. Показаны особенности ведения налогового и бухгалтерского учета при УСН. Показана позиция Министерства Финансов по отношению к ведению документации УСН.

Учет первичных документов Федеральный закон "О бухгалтерском учете" предусматривает осуществлять в соответствии с законами о бухгалтерском учете. При этом для целей налогового учета в состав основных средств и НМА включаются активы, признающиеся амортизируемым имуществом в соответствии с главой 25 Налогового кодекса РФ (п. 4 ст. 346.16 НК РФ).

Следует отметить, что порядок определения первоначальной стоимости, критерии, момент признания имущества в составе основных средств и НМА, а также сроки полезного использования в налоговом и бухгалтерском учете могут не совпадать. Часть таких расхождений можно избежать, установив в учетной политике для целей бухгалтерского учета порядок учета активов в максимальной степени приближенный к налоговому учету (в той степени, в которой законодательство о бухгалтерском учете предоставляет соответствующий выбор). Например, можно установить в учетной политике лимит, в пределах которого основные средства будут учитываться в составе материально-производственных запасов, аналогичный стоимостному критерию признания имущества амортизируемым в налоговом учете.

Тем не менее, полностью нивелировать расхождения между бухгалтерским и налоговым учетом не удастся. Как следствие, составлять первичные учетные документы по учету основных средств и НМА, в ряде случаев организации, применяющей УСН, придется отдельно для налогового и для бухгалтерского учета.

Кроме того, возложение обязанностей по ведению учета основных средств и НМА на организации, применяющие УСН, обусловлено требованием 16 п. 3 ст. 346.12 НК РФ. Не вправе применять УСН организации, у которых остаточная стоимость основных средств и нематериальных активов, определяемая в соответствии с законодательством о бухгалтерском учете, превышает 100 млн. руб. При этом остаточная стоимость рассчитывается лишь в отношении тех объектов, которые подлежат амортизации и признаются амортизируемым имуществом в соответствии с главой 25 НК РФ.

Таким образом, исходя из требований законодательства о бухгалтерском учете, организациям независимо от объекта налогообложения следует:

• разработать и утвердить в установленном порядке учетную политику для целей бухгалтерского учета основных средств и НМА;

• вести регистры бухгалтерского учета с целью систематизации и накопления информации об основных средствах и НМА;

• оформлять первичную учетную документацию по учету основных средств и НМА.

При этом аналитические регистры бухгалтерского учета должны позволять группировать детальную информацию об имуществе, признающимся в соответствии с главой 25 НК РФ амортизируемым.

Порядок применения УСН регулируется главой 26.2 (упрощенная система налогообложения НК РФ).

Пунктом 4 ст. 346.11 НК РФ в частности предусмотрено, что для организаций, применяющих УСН, сохраняется действующий порядок ведения кассовых операций. Данный Порядок обязателен для применения организациями различных организационно-правовых форм и независимо от сферы их деятельности.

Для выполнения основных требований в части оформления первичных учетных документов с целью соблюдения Порядка ведения кассовых операций необходимо:

1) вести Кассовую книгу по установленной форме и отражать в ней все поступления и выдачи наличных средств (п. 3, 22 Порядка);

2) производить прием наличных денег кассами по приходным кассовым ордерам, подписанным главным бухгалтером или лицом, на это уполномоченным письменным распоряжением руководителя предприятия (п. 13 Порядка);

3) производить выдачу наличных денег из касс по расходным кассовым ордерам или надлежаще оформленным другим документам (платежным ведомостям (расчетно-платежным), заявлениям на выдачу денег, счетам и др.) с наложением на эти документы штампа с реквизитами расходного кассового ордера (п.14 Порядка).

Унифицированные формы поименованных выше первичных учетных документов утверждены в частности Постановлениями Госкомстата РФ от 18.08.98 №88 и от 05.01.04 №1 в части оформления кассовых операций и учета оплаты труда соответственно.

Следует отметить, что в части ведения кассовых операций главой 26.2 НК РФ не предусмотрены какие-либо исключения для налогоплательщиков, применяющих в качестве объекта налогообложения доходы. При этом в статье 15.1 КоАП РФ за нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, выразившееся в осуществлении расчетов наличными деньгами с другими организациями сверх установленных размеров, а также неоприходовании в кассу денежной наличности, несоблюдении порядка хранения свободных денежных средств предусмотрена административная ответственность.

Следующая норма НК РФ в большей степени интересует налогоплательщиков, применяющих в качестве объекта налогообложения доходы, уменьшенные на величину расходов. Пунктом 2 ст. 346.16 НК РФ предусмотрено, что расходы принимаются при условии их соответствия критериям, указанным в п. 1 ст. 252 НК РФ. Таким образом, затраты организаций, применяющих УСН с объектом налогообложения доходы, уменьшенные на величину расходов, должны быть:

1) Экономически оправданными (обоснованными);

2) Подтвержденными документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы;

3) Произведенными для осуществления деятельности, направленной на получение дохода.

При этом в абз.4 п.1 ст. 252 НК РФ речь идет именно об оформлении документов, а не о ведении операций или учета, что позволило бы воспользоваться нормой п.3 ст. 4 Федерального закона "О бухгалтерском учете".

Таким образом, отсутствие первичных учетных документов в отношении закрытого перечня расходов, поименованного в п. 1 ст. 346.16 НК РФ, может привести к спорам с контролирующими органами в части возможности их учета в целях определения налоговой базы по УСН. Это предопределяет необходимость оформления организациями практически всего перечня первичных документов в отношении понесенных расходов.

Первичных документов (выписок банков, кассовых ордеров и т.д.), на основании которых хозяйственные операции отражаются в книге учета доходов и расходов для подтверждения экономической оправданности и связи произведенных расходов с доходами может оказаться не достаточно. Например, для учета расходов на командировки недостаточно ограничиться оформлением расходного кассового ордера. Необходимо оформить также приказ (распоряжение) о направлении работника в командировку, служебное задание для направления в командировку и отчет о его выполнении, авансовый отчет.

В соответствии со ст. 346.24 НК РФ налогоплательщики обязаны вести учет доходов и расходов для целей исчисления налоговой базы в книге учета доходов и расходов. Однако ряд норм главы 26.2 НК РФ позволяет сделать вывод о необходимости ведения дополнительных регистров учета. Например, подпунктом 2 п.2 ст. 346.17 НК РФ предусмотрено признание расходов по оплате стоимости товаров по мере их реализации. Следовательно, налогоплательщику следует вести бухгалтерский (налоговый) регистр для систематизации информации о реализации товаров на основании первичных документов, подтверждающих факт их реализации.

Налогоплательщикам, применяющим в качестве объекта налогообложения доходы, уменьшенные на величину расходов, целесообразно полностью вести бухгалтерский учет на основании первичных учетных документов, предусмотренных действующим законодательством. При этом организовать учет таким образом, чтобы он давал возможность формировать необходимые регистры для налогового учета.

В более "привилегированном" положении оказались налогоплательщики, применяющие в качестве объекта налогообложения доходы. Исходя из требований налогового законодательства им достаточно:

- оформлять документы, предусмотренные Порядком ведения кассовых операций в РФ;

- оформлять документы, подтверждающие день поступления денежных средств на расчетный счет, и иные документы, подтверждающие день получения дохода в соответствии с требованиями главы 26.2 НК РФ;

- оформлять документы по учету основных средств и НМА.

Кроме того, позиция арбитражных судов свидетельствует о необходимости оформления первичных учетных документов, подтверждающих основания зачисления денежных средств на расчетный счет налогоплательщика. При этом налогоплательщикам с объектом налогообложения доходы также целесообразно вести бухгалтерский учет в полном объеме в следующих случаях:

- в связи с возможной утратой права на применение УСН;

- в связи с возможным добровольным переходом на иные режимы налогообложения;

- в связи с переводом по отдельным видам деятельности на уплату ЕНВД;

- в связи с возможным добровольным переходом с объекта налогообложения доходы на объект – доходы, уменьшенные на величину расходов.

В соответствии с требованиями ст. 9 Федерального закона "О бухгалтерском учете" бухгалтерский учет ведется на основании первичных учетных документов. В связи с этим вопрос о необходимости оформления хозяйственных операций оправдательными документами сводится к установлению обязательств организации по ведению бухгалтерского учета и составлению бухгалтерской отчетности. И если законодательство о бухгалтерском учете освобождает организации, применяющие УСН, от бухгалтерского учета, за исключением учета основных средств и НМА, обязательства по ведению такого учета могут вытекать из требований других нормативных актов.

Приведем информацию о некоторых предусмотренных специальными законами случаях, когда требуется ведение бухгалтерского учета, в отношении хозяйственных обществ и унитарных предприятий.

Кроме того, обязанность по ведению бухгалтерского учета и составлению бухгалтерской отчетности возложена специальными законами на некоммерческие организации.

С учетом изложенного Федеральный закон "О бухгалтерском учете", регулирующий порядок ведения бухгалтерского учета всеми юридическими лицами, установил формальное освобождение организаций, применяющих УСН, от ведения бухгалтерского учета. В то же время специальные законы для большинства юридических лиц:

- устанавливают обязанность ведения бухгалтерского учета и составления бухгалтерской отчетности;

- содержат требования, выполнение которых возможно исключительно на основании данных бухгалтерского учета.

Неоднократно аналогичное мнение высказывалось и финансовым ведомством в отношении разных форм юридических лиц. Так, в Письме Минфина РФ от 20.01.09 №07-02-06/07 в отношении хозяйственных обществ отмечено, что нормы специальных федеральных законов, обязывающие вести бухгалтерский учет, подлежат применению организациями, перешедшими на УСН.

Таким образом, несмотря на рассмотренные положения Федерального закона "О бухгалтерском учете", сделать вывод, что организация не обязана оформлять первичные документы, было бы неправомерно. Следует отметить, что проект Федерального закона "О бухгалтерском учете» не содержит положения, упрощающие бухгалтерский учет в зависимости от применения какого-либо специального налогового режима.

Основой учета являются первичные документы, которыми оформляются любые хозяйственные операции. В зависимости от того, чем занимается ИП — оказывает услуги, выполняет работы или продает товары — он оформляет свои взаимоотношения с покупателями и клиентами. Также в большинстве случаев он сам выступает в роли покупателя товаров и услуг, которые использует в своей предпринимательской деятельности. Взаимоотношения с поставщиками и подрядчиками должны быть соответствующим образом оформлены. Обо всем этом расскажем в сегодняшнем материале.

Типы документов

Надо сказать, что различных видов первичных документов существует немало. Но в первую очередь ИП нужно запомнить такие:

- Договор.

- Счет на оплату.

- Кассовый чек или иной документ об оплате (БСО, товарный чек).

- Товарная накладная.

- Акт выполненных работ, оказанных услуг.

- Счет-фактура.

Вовсе не обязательно, что в работе предприниматель будет использовать все эти документы. Например, если ИП на УСН оказывает услуги юридическим лицам и другим предпринимателям, то он будет заключать договоры, выставлять счета на оплату, подписывать акты оказанных услуг. А вот с такими документами, как и счет-фактура и кассовый чек, он иметь дела не будет.

Рассмотрим каждый из этих документов более подробно.

Что нужно знать о договоре

Договор — это первый документ, который подписывают стороны сделки. Договор в классическом виде составляется на бумаге в 2-х экземплярах и подписывается обеими сторонами с указанием их реквизитов. В договоре стороны прописывают важные моменты своего сотрудничества:

- Предмет, то есть то, в отношении чего заключается сделка. Например, договор на продажу определенного товара или на оказание какой-либо услуги.

- Стоимость предмета договора и порядок расчета.

- Права, обязанности и ответственность продавца и покупателя.

- Порядок, в соответствии с которым стороны могут внести изменения в договор, расторгнуть его и решить возникшие разногласия.

Договор вовсе не обязательно должен быть составлен в письменной форме. Например, если ИП занимается розничной продажей товаров, то он, по сути, заключает устный договор с каждым своим покупателем. Объектом этого договора является предложенный товар, ценой — его стоимость на ценнике. Если покупатель этот товар оплачивает, значит, он принимает предложенные условия. Факт заключения такого договора подтверждается выдачей покупателю кассового чека или заменяющего его документа.

Одной из форм договора является оферта — это предложение о заключении сделки, направленное неограниченному кругу лиц. Оферта чаще всего размещаться публично, например, на сайте. Факт оплаты считается принятием условий договора — акцептом оферты.

Счет на оплату

На самом деле счет на оплату, скорее, удобный, нежели необходимый для учета документ. В нем содержится информация о количестве /объеме и стоимости товаров или услуг, подлежащих оплате. Обычно счет направляется покупателю — юридическому лицу или ИП — для оплаты «безналом», то есть через банк.

Форма счета может разрабатываться предпринимателем самостоятельно. Ниже предложена одна из возможных форм, которую довольно часто применяют субъекты бизнеса.

Образец счета

Кстати, существует документ, который объединяет в себе договор и счет на оплату. Он так и называется — счет-договор. По сути, это счет, в который внесены обязательные условия договора (их называют существенными). Его образец представлен ниже.

Образец счета-договора

Документы о приеме платы

Таких документов существует несколько, и выбор делается не по желанию, а в зависимости от условий работы.

Важно! Единственный случай, когда ИП ничего не должен выдавать покупателю при получении от него денежных средств — это прием оплаты непосредственно на банковский счет. В этом случае на руках у покупателя остается документ из банка, который подтвердит факт осуществления им платежа.

Обычно через банк рассчитываются между собой юридические лица и предприниматели. А вот расчеты с покупателями — физическими лицами субъект бизнеса должен подкреплять документами. Это необходимо при приеме оплаты наличными деньгами, банковскими картами или электронными средствами платежа (кошельками Qiwi, Яндекс.Деньги и другими) . Документ остается у покупателя и служит подтверждением факта оплаты.

В большинстве случаев ИП лишен права выбора того, какой именно документ оформлять, — все регламентировано законом. Так, если предприниматель применяет ОСНО или УСН и торгует в розницу, то он обязан использовать кассовый аппарат. Соответственно, покупателю необходимо выдавать кассовый чек. Если ИП применяет ЕНВД либо покупает патент и при этом занимается розничной торговлей или работает в сфере общественного питания, вопрос с кассой решается так:

- при наличии сотрудников ККТ обязательна с 1 июля 2018 года;

- при самостоятельной работе ККТ можно не применять до 1 июля 2019 года.

Что касается оказания услуг населению, то вне зависимости от наличия работников и применяемой системы налогообложения без ККТ можно работать до 1 июля 2019 года. Однако взамен кассового чека покупателю нужно выдавать бланк строго отчетности (БСО). Причем всегда, а не только по требованию. БСО можно заказать / купить в типографии, сформировать посредством автоматизированной системы, в том числе онлайн через специальный сервис.

Внимание! Сформировать БСО на обычном компьютере нельзя — они не будут действительны.

Товарная накладная

Накладная применяется, если ИП реализует товар другому предпринимателю или юридическому лицу. При продаже обычным физическим лицам (не ИП) этот документ не оформляется. Составляется товарная накладная в 2-х экземплярах:

- один для поставщика в качестве подтверждения факта отгрузки товара;

- другой для покупателя — по нему он будет получать этот товар.

Чаще всего товарная накладная составляется по форме ТОРГ-12.

Образец накладной ТОРГ-12

Акт приемки

Акты приемки выполненных работ или оказанных услуг являются важными первичными документами. Они подтверждают факт исполнения услуги (выполнения работы), а также то, что заказчик их принял и не имеет претензий к исполнителю.

Составляется акт в двух экземплярах и подписывается обеими сторонами. Из названия понятно, что составляется этот документ по итогам работы исполнителя. Если сотрудничество продолжительное, а услуги оказываются часто, акт можно составлять периодически. Например, договор заключен на год, услуга оказывается 1 раз в неделю — в таком случае акт можно составлять 1 раз в месяц.

Счет-фактура

Счет-фактура — важный документ для плательщиков НДС. Этот налог уплачивают ИП (и компании), которые применяют основной налоговый режим. При применении УСН, ЕНВД, ЕСХН (до 2019 года) и патентной системы НДС не уплачивается (хотя из этого правила есть исключения). Поэтому если ИП применяет один из специальных режимов, формировать счет-фактуру он не должен. Более того, если он по просьбе покупателя выставит счет-фактуру и выделит в нем сумму НДС, то обязан будет этот налог уплатить в бюджет и подать декларацию.

ИП — п лательщики НДС выписывают счет-фактуру в обязательном порядке. Сделать это необходимо не позже, чем через 5 дней после отгрузки товара. Составляется документ в 2-х экземплярах — по одному для покупателя и продавца.

Если ИП является плательщиком НДС, ему также важно своевременно получать счета-фактуры от своих поставщиков, поскольку этот документ является основанием для применения им вычета НДС.

“Заплати налоги и спи спокойно” - этот слоган из недалекого прошлого обретает новые смыслы. Наступают времена тотального контроля за предпринимателями, особенно в интернете. Налоги надо платить и точка. Сегодня расскажем об одной из самых популярных форм налогообложения для интернет-магазинов - УСН. Что такое упрощенка, как на нее перейти, заполнять декларации и не только - читайте в нашей статье.

Что такое упрощенная система налогообложения

УСН - один из специальных налоговых режимов. Есть еще основной - ОСН. На него встают автоматически при регистрации ИП или юридического лица. Но ОСН - это сложно и дорого. Поэтому все, кому можно, сразу же соскакивают с этого режима на один из специальных. В бизнесе формата “купи-продай” это обычно УСН.

При упрощенном налогообложении налоги платятся с выручки или прибыли. Для этого существует 2 отдельных формата. При постановке на УСН нужно выбрать тот, что подходит. Ставки там тоже разные.

Два формата упрощенки

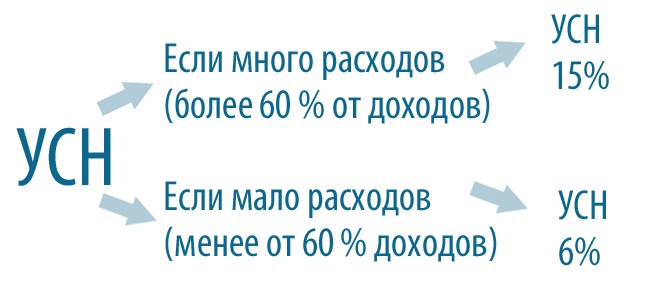

УСН “Доходы”

При этом режиме налогооблагаемой базой является валовая выручка. Ставка составляет 6 процентов. Приведем пример: за год вы заработали 1 миллион рублей. При ставке налога 6% придется заплатить государству 60 тысяч. Затраты (любые) при УСН “Доходы” не учитываются. Это тянет за собой существенный минус: если вы отработали в убыток, налог все равно придется заплатить. Поэтому для интернет-магазинов более интересен другой формат УСН - “Доходы минус расходы”

УСН “Доходы минус расходы”

Здесь налогооблагаемая база - ваша чистая прибыль после вычета всех затрат. Ставка - 15 процентов. Проиллюстрируем примером: вы продали опять на миллион, но потратили 700 тысяч на закупку товаров у поставщиков. Таким образом чистая прибыль составила 300 тысяч рублей. Налог берется именно с этой суммы - она будет налогооблагаемой базой. 15 процентов от 300 000 - 45 000 рублей. В данном случае это выгоднее, чем платить 6 процентов с выручки. Но так бывает не всегда.

Какую упрощенку выбрать: 6% от доходов или 15% от прибыли

Здесь все зависит от ваших затрат, торговой наценки и других факторов. Каждый случай нужно рассматривать отдельно. В примере выше наша чистая прибыль была 300 тысяч рублей при валовой выручке в один миллион. Если торговая наценка выше, прибыль была бы больше. Например, при большей торговой наценке прибыль может быть не 300, а например 500 тысяч, а налог - 75 000. Получается, что выгоднее применять ставку 6 процентов от выручки.

Как выбрать 6% от доходов или 15% от прибыли

Но есть нюанс: налогооблагаемую базу можно уменьшать не только на стоимость купленных товаров, а и на другие расходы, которых довольно много. Ниже мы расскажем об этом более подробно.

Некоторые тонкости

На самом деле ставки 6 и 15 процентов не такие уж и жесткие. Во-первых, региональные власти могут уменьшать ставку. При УСН “Доходы” она может быть снижена до 1 процента, а при “Доходы минус расходы” - до 5 вместо 15. Кроме того, на участников режима распространяется правило минимального налога. Если исчисленный за календарный год налог оказался меньше 1 процента, государству нужно заплатить 1 процент с суммы прибыли. Это страхует обе стороны: предприниматель не несет избыточную налоговую нагрузку, а государство получает гарантированные минимальные платежи в бюджет.

И еще. Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению (п. 4 ст. 346.20 НК РФ). Период действия этих налоговых каникул - по 2020 год, так что еще успеете. Возможно, налоговые каникулы продлят - разговоры об этом постоянно ведутся в правительственных кругах.

Кому можно применять упрощенку

Не всем. Для того, чтобы попасть под этот налоговый режим, нужно подходить под следующие критерии:

- количество сотрудников, официально зачисленных в штат, не должно превышать 100 человек. Если больше - разрешается применять только общий налоговый режим;

- ежегодный доход не должен превышать 150 миллионов рублей. Заработали на одну копейку больше, добро пожаловать в ОСН;

- остаточная стоимость компании не может быть больше 150 миллионов рублей;

- доля участия других организаций - не более 25 процентов (для юридических лиц);

- запрещено использовать упрощенную систему налогообложения компаниями, имеющими филиалы (тоже для юридических лиц).

Условия применения УСН

Когда можно переходить на УСН

А вот тут есть небольшая законодательная ловушка, в которую попало немало новоиспеченных предпринимателей. Дело в том, что встать на упрощенку можно в двух случаях:

- в течение месяца после регистрации ИП или ООО;

- с начала календарного года.

Как мы писали выше, по умолчанию все встают на общий налоговый режим. То есть, если ничего не делать, будете платить по полной. На подачу уведомления о переходе на УСН дается месяц с даты регистрации (п. 2 ст. 346.13 НК РФ). Если открывать ИП или юрлицо в налоговой, срок регистрации будет составлять 3 рабочих дня. А вот когда открываете компанию через МФЦ, срок может растянуться до 2 недель и даже больше. Поэтому при получении учредительных документов сразу проверяйте дату регистрации. Она указана в уведомлении и выписке из реестров ОГРН и ОГРНИП.

Срок отсчитывается не с даты получения документов на руки, а с даты регистрации. Если не перейти на упрощенку в течение месяца, придется ждать начала следующего года. А весь год вы обязаны уплачивать НДС, вести полную бухгалтерию (с фиксацией всех финансовых операций в учетных программах, хранением первичных документов, предоставлением бухгалтерской отчетности в Федеральную налоговую службу и так далее) и уплачивать кучу других налогов, например, на прибыль в размере 20 процентов.

Работать на ОСН даже полгода - непосильный груз для большинства предпринимателей. Известны случаи, когда бизнесмены закрывали вновь созданное ИП только потому, что не успели вовремя перейти на упрощенку или другой спецрежим. Это тоже морока, особенно если бизнес уже запущен и продажи идут. Нужно перезаключить все договора (поставщики, аренда), открыть новый расчетный счет в банке и прочее. В общем, запомните: встать на упрощенку можно в течение месяца после регистрации ИП или ООО.

Сроки и документы для перехода на УСН

Как перейти на упрощенную систему налогообложения

Вообще идеальный вариант - подавать бумаги о переходе вместе с пакетом документов на регистрацию ИП или ООО. Так вы освободите себя от лишних визитов в налоговую и будете уверены, что встанете на упрощенку. Но здесь тоже не без нюансов: подать документы можно только в налоговую, МФЦ этим не занимаются.

Итак, для перехода на упрощенную систему налогообложения нужно подать уведомление установленной формы - 26.2-1, форма КНД 1150001. Документ подается в двух экземплярах: один остается в ФНС, второй отдают на руки предпринимателю. Уведомление составляется на одной странице и содержит следующие данные:

- код налогового органа, в которое подается уведомление. Документ подается в налоговую по месту регистрации ИП или ООО, а не по месту ведения деятельности, как в случае, например, с ЕНВД;

- полное наименование организации или ФИО индивидуального предпринимателя;

- дата перехода на упрощенную систему налогообложения;

- доход за 9 месяцев предыдущего года, если вы переходите на упрощенку с другого налогового режима;

- объект налогообложения. Нужно поставить галочку напротив пунктов “Доходы” или “Доходы минус расходы”, в зависимости от того, что вы выбрали;

- фамилия, имя и отчество налогоплательщика или его представителя;

- номер телефона налогоплательщика;

- наименование документа, подтверждающего полномочия представителя;

- дату, подпись.

Подать уведомление можно и в электронном виде, вместе с документами на регистрацию ИП или юридического лица. Правда, для этого нужно завести личный кабинет и получить усиленную квалифицированную электронную подпись. Можно подавать уведомление через законного представителя, но тогда понадобится нотариально оформленная доверенность.

Достоинства и недостатки УСН

Достоинства:

- сумма налога зависит от прибыли. Если показываете убытки или прибыль небольшая, будете платить по минимуму;

- простота заполнения деклараций;

- не нужен бухгалтер. Все доходы и расходы ведутся в “Книге учета доходов и расходов”. Первичные документы для налоговой отчетности не требуются.

Недостатки:

- подходит не всем. Как мы уже говорили, крупные компании не могут использовать упрощенную налоговую систему;

- нужно уплачивать авансовые платежи.

На какие расходы можно уменьшить налогооблагаемую базу

При выборе объекта “Доходы минус расходы” налогооблагаемую базу можно и нужно уменьшать. Причем в расходы можно записывать не только средства, потраченные на закупку товара. Сюда можно включить практически любые траты, прямо связанные с бизнесом. Вот некоторые примеры:

- аренда помещения;

- корпоративная сотовая связь для сотрудников;

- средства, потраченные на рекламу и продвижение;

- покупка оборудования, контрольно-кассовой техники;

- оплата труда сотрудников, в том числе премии и иные выплаты;

- страхование работников, имущества и ответственности;

- проценты по кредитам, взятым на запуски или развитие бизнеса;

- прочие расходы.

Подытожим: налогооблагаемую базу при объекте “Доходы минус расходы” можно уменьшать почти на любые траты. Единственно условие - расходы нужно подтверждать документально. Так что храните все счета-фактуры, товарные накладные, акты выполненных работ и даже кассовые и товарные чеки. Без документов, подтверждающих расходы, налогооблагаемую базу не уменьшить. Полный перечень доходов, на которые можно уменьшить налогооблагаемую базу, содержится в статье 346.16 налогового кодекса РФ ”Порядок определения расходов”.

Добавим ложку дегтя: базу можно уменьшить на расходы, так или иначе связанные с получением прибыли. Не получится включить в декларацию расходы, например, на покупку питьевой воды в офис, туалетные принадлежности и подобные платежи. Однако многие предприниматели виртуозно выходят из положения. Например, аренда ресторана для новогоднего корпоратива может быть задекларирована как проведение семинара или конференции. Возьмите на заметку. Лучше вообще включить в декларацию все расходы. Не прокатит и не прокатит - не страшно. Это лучше, чем не задекларировать действительно важные платежи.

Как и когда подавать декларацию УСН

Декларировать доходы нужно ежегодно, не позднее 31 марта года, следующего за отчетным. А в течение текущего периода надо делать ежеквартальные авансовые платежи. Если переплатите - деньги можно будет зачесть для оплаты налогов в следующем отчетном периоде.

Декларация подается в установленной форме - КНД 1152017. Заполнить ее можно самостоятельно или обратившись в агентство, оказывающее такие услуги. Также можно воспользоваться онлайн-сервисами для заполнения деклараций УСН. Если работаете с облачной бухгалтерией, документ будет сформирован автоматически на основе первичных данных. Система сама оформит документ, подаст декларацию и даже заплатит налоги в ФНС.

Онлайн-сервис для заполнения декларации по УСН

Декларацию УСН можно подавать как в бумажном, так и в электронном виде.

УСН 2020: какие изменения ждут упрощенку в будущем году

Следующий год принесет несколько изменений для пользователей УСН:

- те, кто использует объект налогообложения “Доходы” не будут сдавать декларации. Данные о выручке поступят в ФНС через онлайн-кассы;

- изменятся лимиты использования. Применять УСН можно будет при доходе до 200 миллионов и штате сотрудников до 130 человек. Правда, ставки будут другими: если вы зарабатываете 150-200 миллионов и в компании трудятся 100-130 человек, ставки будут 20% (объект “Доходы минус расходы”) и 8% (объект “Доходы”);

- возможно, индивидуальным предпринимателям разрешат использовать налог на профессиональный доход. Сейчас его могут применять только самозанятые граждане, не оформленные в качестве ИП. Налог может “убить” упрощенку за счет низких ставок: 4% от дохода при работе с физическими лицами и 6% - с организациями.

Надеемся, статья оказалась полезной. Платите налоги и спите спокойно!

В прошлых статьях мы рассказали об упрощенке 6%— самой популярной системе налогообложения. А теперь начинаем говорить об упрощенке 15%.

Особенность УСН 15% в том, что налоги надо платить с разницы между доходами и расходами. Получается, чем больше потратили, тем меньше налог. Но есть подвох.

Это статья для предпринимателей. Если вы бухгалтер и знаете, что значит «учесть по Д 68 К 51», лучше почитайте другие наши статьи, в этой нам нечем вас удивить.

Зачем возиться с расходами

Упрощенка 15% или «Доходы минус расходы» — один из вариантов упрощенной системы налогообложения. Ее особенность в расчете налога: в отличие от упрощенки 6% размер налога зависит от прибыли, а не от дохода.

Формула: (доходы минус расходы) * на налоговую ставку

Обычно налоговая ставка равна 15%, но есть регионы с пониженной ставкой, например в Санкт-Петербурге можно платить 7%. Ставка регионов — отдельная тема, поэтому для простоты будем считать примеры с 15%.

Упрощенку 15% используют ИП и компании, которые часто и помногу закупаются, например, магазины, ателье или кафе.

У Федора цветочный магазин. Он закупил цветы на 70 000 тысяч рублей и продал за 100 000.

Представим, что Федор на упрощенке 6%. Он платит налог с дохода: доход — сто тысяч, налог — 6000 или шесть процентов от ста тысяч.

Теперь посчитаем налог на упрощенке 15%. Налог — это разница между доходами и расходами, которую надо умножить на 15%. Получается, Федор платит 4500 рублей, он сократил налог почти в полтора раза.

Кажется, с упрощенкой 15% можно здорово сэкономить. Но есть подвох: не каждый расход снижает налог, для этого есть правила налоговой. Правила такие:

- расходы помогают зарабатывать;

- вы оплатили покупку;

- есть подтверждающие документы о покупке;

- расходы на покупку товара считаете, только когда его продали;

- если оплачиваете основные средства, их надо запустить в работу. Основные средства — это имущество компании, которое стоит больше 40 000 рублей, используется минимум год и необходимо для прибыли.

Например, для завода основные средства — это станки и склад под готовые детали. Описание основных средств — на Консультанте-Плюсе и в 347.17 статье Налогового кодекса;

Если налог сократить не на те расходы, налоговая это заметит и потребует доплатить налоги. А если решит, что это осознанная ошибка, будет штраф — 40% от недоплаченного налога.

Чтобы вам не попасть на штрафы, мы разберемся с самыми спорными требованиями.

Расходы помогают заработать

Предприниматель вправе тратить деньги, как хочет: может купить Майбах для компании, подписаться на Космополитен или запастить макбуками для сотрудников. Но чтобы покупка сэкономила налог, покупка должна быть «экономически обоснованной». В переводе с языка налоговой — покупка помогает заработать.

Давайте на примере магазина бытовой техники.

У налоговой нет вопросов к расходам

Придется доказывать обоснованность

Покупка холодильников и микроволновок для перепродажи

Покупка холодильника и микроволновки для сотрудников

Аренда зала для семинара с клиентами

Оплата интернета для магазина

Оплата интернета для личного телефона сотрудника

Покупка кассы для продавцов

В целом, принцип такой: чем понятнее, как расход помогает заработать, тем больше шансов, что налоговая его примет.

Налоговая не просто так пристает с доказательствами. Кажется, проблемы нет: если компания потратила деньги, значит, это кому-нибудь нужно. Даже если компания купила диван в офис за миллион. Может, компания так поднимает статус или ее клиенты отказываются сидеть на стульях из Икеи. Выходит, статусные диваны помогают заработать. Но нет.

Проблема в том, что есть компании, которые злоупотребляют расходами и тратят деньги компании на себя. По договору компания купила диван для офиса, а на самом деле, диван стоит на даче директора.

Как подстраховаться. Нет стопроцентного способа избежать вопросов налоговой, но есть советы, которые на практике выручали предпринимателей.

Собрать документы. Если есть опасение, что налоговая не увидит связь расходов с прибылью, можно показать эту связь. Для этого надо доказать, что это запланированная покупка, а не спонтанное решение. Для доказательства подходят приказы, договоры и соглашения.

У Артема магазин с техникой. Сотрудники часто общаются с клиентами по телефону, поэтому Артем оплачивает покупку телефона, сотовую связь и интернет.

Для налоговой Артем сделал:

- приказ, где написал, что сотрудники такого-то уровня получают телефон такой-то модели и с оплаченной связью и интернетом на такую-то сумму;

- соглашение о передачи телефона сотруднику. В соглашении Артем пишет: ФИО сотрудника, модель и марку телефона, когда сотрудник получил телефон. Самое главное — в соглашении есть условие о материальной ответственности. Если сотрудник потеряет телефон, он купит его за свои деньги;

- договор о корпоративной сотовой связи. Артем не просто переводит деньги на телефон сотрудника, а оплачивает корпоративную связь для корпоративной сим-карты.

Критерии оценки налоговой — в статье на Деле

Проверять партнера. Еще одна подстраховка — убедиться, что вы платите компании, которая не нарушает правила налоговой. Значит, компания не обнальщик, не однодневка, о компании верные сведения в реестре юрлиц или ЕГРЮЛ. В противном случае, налоговая не даст сократить налог на затраты.

Индивидуальный предприниматель закупил товары у ООО «Торговый дом „Виола“» и «Юг-Сервис» и учел покупку в налогах.

Налоговая проверила компании и решила, что сделка фиктивная. Компании не стояли на учете в налоговой, не арендовали место на рынке, а счета-фактуры оказались без нужных подписей.

Налоговая отказалась принимать расходы и потребовала доплатить 269 811 рублей.

Держать под рукой мнение Конституционного суда. Если налоговая отказывается принимать расходы, потому что не видит связь с прибылью, можно ей напомнить позицию Конституционного суда. В документе № 320-О-П суд пишет в духе:

налоговая база должна оцениваться с учетом намерения налогоплательщика получить экономический эффект. При этом речь о намерениях, а не о ее результате.

вам не обязательно увеличивать прибыль с помощью расходов, достаточно планировать, что это произойдет.

Не факт, что налоговая примет позицию суда, но попробовать можно. За такое штрафы не берут.

Есть случаи, когда компании пробуют обосновать расходы с помощью писем Минфина. Налоговая не всегда признает расходы на покупку питьевой воды для сотрудников или фильтры для воды. При этом Минфин это разрешает в письме N 03-03-06/1/43 от 31.01.2011.

Письма Минфина почти не работают, потому что письма — это не нормативный и не законодательный акт, а лишь мнение, хоть и министерства. Поэтому налоговая не обязана прислушиваться к письмам.

Расходы оплачены и есть документы с покупки

С оплатой расходов всё просто: чтобы сократить налог на покупку машины, надо оплатить машину, а не только подписать договор на покупку. Есть нюансы с учетом рассрочки платежа или кредита, но это бухгалтерская грамота, пока не будем об этом.

С документами для подтверждения тоже несложно. Обычно, это накладная или акт. Главное — хранить документы не меньше четырех лет, налоговая может их спросить в любой момент.

Как подстраховаться. С подтверждением товаров обычно нет проблем — налоговую устраивает накладная. Трудности начинаются с подтверждением услуг.

После оплаты услуги компании подписывают акт. Проблема в том, что налоговой мало одних актов, она всё равно может сомневаться в реальности покупки и подозревать обман. Для доказательства надежнее собрать дополнительные документы:

- для оплаты сотовой связи. Лучше подготовить распечатку звонков и к ним записку: столько звонков по работе, таким-то компаниям, для таких-то целей;

- перелета. Надо собрать посадочные талоны, электронные билеты, приказ о командировке; можно сделать фото-отчет с мероприятия, где был сотрудник или вы;

- консультаций, например, бухгалтера, юриста или маркетолога. Если консультации разовые, можно дать расшифровку консультаций или отчет, типа: «Что изменилось в компании после консультации Петрова О. Ю».

Если консультаций много и расшифровку каждой не сделать, можно придумать регулярный продукт. Например, пусть юрист присылает раз в месяц дайджест изменений в законах и шаблоны документов.

Идея дополнительных документов такая: чем их больше, тем лучше. Не скупитесь на налоговую, она любит внимание.

Расходы — в списке налоговой

Налоговая определила список расходов, на которые можно сократить налоги. Список закрытый. Это значит, что если в нем нет пункта о представительских расходах или неустойки, эти расходы учитывать нельзя.

Список налоговой — в 346.16 статье Налогового кодекса. Принцип работы со списком такой: вы включаете в расходы всё, что закупаете для перепродажи; и всё, из чего делаете продукт.

Продаете цветы — включаете в расходы цветы, горшки, землю, фольгу и ленточки.

Продаете пирожки с малиной, ваши расходы — это дрожжи, вода, мука, яйца, масло, малина.

Расходы, которые нужны для продаж, например, машина, курсы для сотрудников, Фотошоп, скрепки — сверяете по таблице. Если нашли такой расход, учитываете при расчете налога, если нет — не включаете

Чтобы было понятней, держите таблицу с типами расходов. Это не весь список, полный смотрите в гуглдоке.

Читайте также: