Начисление усн за 2019 год

Опубликовано: 12.05.2024

В сегодняшней статье подробно разберем, как заполнять декларацию по УСН с объектом налогообложения доходы. Форма все та же — утвержденная приказом ФНС № ММВ-7-3/99@ от 26 февраля 2016 года.

Состав декларации

Помимо титульного листа в декларации 6 разделов. Какие из них нужно заполнять?

- Субъекты, выбравшие в качестве объекта налогообложения доходы, заполняют разделы 1.1 и 2.1.1 в обязательном порядке. Если при этом они являются плательщиками торгового сбора, то также заполняют раздел 2.1.2.

- Раздел 3 заполняется только теми, кто в отчетном периоде получал средства целевого финансирования. Как правило, у рядовых фирм и ИП этот раздел в декларации отсутствует.

- Раздел 2.2 заполняют УСНщики, выбравших в качестве объекта налогообложения доходы минус расходы.

Срок сдачи декларации по УСН за 2020 год

Налоговая декларация по единому налогу при УСН юридическими лицами сдается ежегодно, до 31 марта года, следующего за отчетным (подп. 1 п. 1 ст. 346.23 НК РФ).

Отчет юридического лица за 2019 год необходимо представить до 31 марта 2021 года.

Налоговая декларация по единому налогу при УСН индивидуальными предпринимателями сдается ежегодно, до 30 апреля года, следующего за отчетным (подп. 2 п. 1 ст. 346.23 НК РФ).

Отчет ИП за 2020 год необходимо представить до 30 апреля 2021 года.

Декларация по УСН: пример заполнения

Субъекты могут подавать декларацию любым удобным для них способом — по ТКС или в бумажном виде. Если выбираете второй вариант, рекомендуем сформировать декларацию в специальных программах (на сайте ФНС можно найти бесплатное ПО «Налогоплательщик ЮЛ»). В этом случае на бланках будет отражен специальный машиночитаемый код.

Обязанности применять машиночитаемые бланки при сдаче декларации по УСН у налогоплательщиков нет. Однако на практике некоторые налоговые инспекции отказываются принимать обычные Excel-формы.

Еще несколько правил:

- каждый лист декларации печатается отдельно — двусторонняя печать запрещена;

- скреплять степлером листы не нужно;

- при отсутствии данных в полях ставятся прочерки.

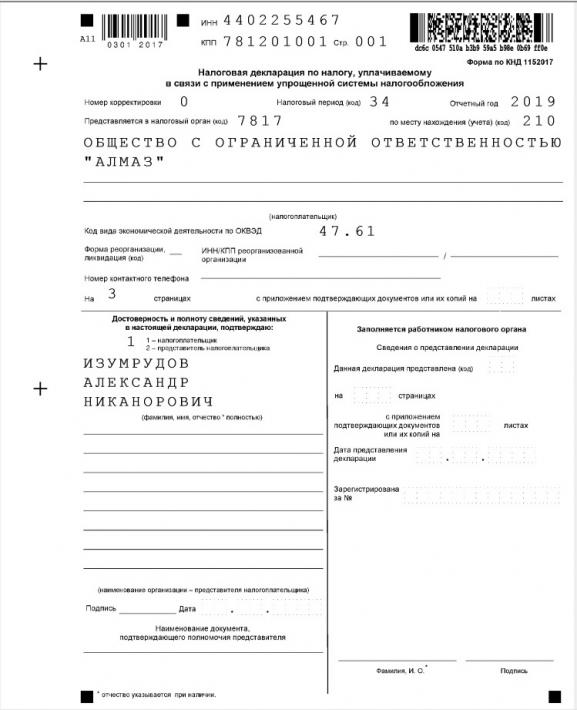

Заполняем титульный лист

Верхние строки листа предназначены для ИНН и КПП. ИП оставляют поле КПП пустым. На всех прочих страницах декларации эти поля дублируются.

В поле «Номер корректировки» ставится «0», если декларация подается первично.

Если сдаете уточнёнку — ставите номер корректировки.

В поле «Налоговый период» проставляется код 34, который соответствует календарному году. В соответствующих полях проставляется 2020 год и код налогового органа. В поле «По месту нахождения (учета)» нужно поставить код — ИП ставят 120, организации — 210.

Далее указывается налогоплательщик:

- если это предприниматель, нужно написать имя, фамилию и отчество полностью, без указания статуса ИП;

- для организации указывается полностью организационно-правовая форма и название, например, Общество с ограниченной ответственностью «Ромашка».

Код по ОКВЭД следует указывать основной. При совмещении налоговых режимов рекомендуем указать ОКВЭД по УСН.

Телефон указать желательно — он может понадобиться, если у инспектора возникнут вопросы по декларации. Однако обязанности такой у налогоплательщика нет.

Поле «Форма реорганизации. » предназначается для компаний, находящихся в процессе реорганизации.

В нижней части титульного листа указывается лицо, которое подписывает декларацию. Это может быть:

- Руководитель организации (код 1). Указывается полное имя, фамилия и отчество руководителя, ставится его подпись и дата подписания.

- Индивидуальный предприниматель (код 1). Ставится подпись ИП и дата. ФИО в этом разделе не указывается.

- За руководителя или ИП декларацию подписывает доверенное физлицо (код 2). Указывается имя, фамилия и отчество доверенного лица. Ставится дата и его подпись.

- Интересы налогоплательщика представляет юридическое лицо, декларацию подписывает его представитель (код 2). Указывается ФИО представителя юридического лица, который действует на основании соответствующего документа. Заполняется поле «Наименование организации представителя налогоплательщика». Ставится подпись лица, представляющего эту организацию, а также дата.

Если декларация подписана руководителем организации или индивидуальным предпринимателем лично, а доверенное лицо только ее подает, его данные на титульном листе не указываются.

Титульный лист

Заполняем раздел 2.1.1

Заполнение расчетной части декларации начинается с раздела 2.1.1. Здесь необходимо отразить данные за отчетный период о полученных доходах и уплаченных взносах.

Строка «Признак налогоплательщика» указывает на то, делает ли субъект выплаты физическим лицам или нет. Организации и ИП-работодатели указывают «1», а предприниматели без работников — «2».

Далее идут строки 110-130, в которых необходимо указать размер полученных доходов. Доходы отражаются не за каждый отдельный квартал, а нарастающим итогом:

- в строке 110 будет отражен доход за первый квартал,

- в строке 111 — за полугодие,

- в строке 112 — за 9 месяцев,

- в строке 113 — за весь 2020 год.

Следующие четыре строки предназначены для указания ставки налога. По умолчанию это 6%. Однако в разных регионах могут быть установлены собственные ставки.

Обратите внимание! Многие регионы на своей территории установили пониженные ставки налога при УСН. Например, в Саратовской области для отдельных видов деятельности установлена ставка 2%, в Смоленской области — 4,5%, в Тульской — 1%.

Нужно ли подавать декларацию предпринимателю, если его деятельность в регионе облагается по ставке 0%? Безусловно. Налога к уплате у него не будет, но декларацию подать необходимо. В этом случае доходы указываются как обычно, а в поле для указания налоговой ставки проставляется «0».

Следующие четыре строки с кодами 130-133 предназначены для указания начисленной суммы налога (авансового платежа) за квартал, полгода, 9 месяцев и год. Сумма рассчитывается путем умножения полученного дохода за соответствующий период на ставку налога. При использовании специальных программ или сервисов это значение заполняется автоматически.

Далее указываются суммы, которые субъект уплатил в соответствующих периодах в качестве страховых взносов, пособий и прочих выплат, вычитаемых из налога.

Взносы и выплаты, уменьшающие налог, отражаются в том периоде, в котором они были произведены фактически, а не в том, к которому относятся.

Как уменьшить налог на сумму взносов

Порядок уменьшения налога на взносы и выплаты зависит от того, является ли налогоплательщик работодателем.

- ИП без работников (в строке 102 указан признак «2») может вычесть страховые взносы, выплаченные за себя, без 50-процентного ограничения. То есть он может снизить свой налог вплоть до нуля, если его сумма меньше уплаченных взносов. В этом случае в строках 140-143 указываются те же суммы, что и в строках 130-133. То есть вычеты равны суммам налога, и уплачивать в бюджет ничего не следует.

Однако данные в строках 140-143 не могут быть больше, чем соответствующие суммы налога. Ведь в этих строках указывается размер вычета, а он не может превышать размер начисленного налога. - Организации и ИП с работниками (в строке 102 код «1») могут уменьшить свой налог не более, чем на 50%. В строках 140-143 у такого налогоплательщика отражаются суммы не более половины тех, которые указаны в строках 130-133.

Это общий случай. Однако если субъект уплачивает торговый сбор, то расчет производится иначе. В любом случае в строках 140-143 данные о торговом сборе не фигурируют.

Раздел 2.1.1

Заполняем раздел 2.1.2

Этот раздел заполняют плательщики торгового сбора. Он служит для расчета суммы, на которую им позволено уменьшить налог. Соответственно, у неплательщиков торгового сбора этот раздел в декларации отсутствует, как и у тех, кто сбор платит, но налог не уменьшает.

В строках 110-143 указываются те же данные, что и в разделе 2.1.1, но лишь в части деятельности, которая облагается торговым сбором.

Если субъект на УСН ведет деятельность, которая облагается и не облагается торговым сбором, ему следует вести раздельный учет. Это касается не только выручки, но и расходов, которые уменьшают налог.

Налог уменьшается на взносы по тем же правилам, что и в разделе 2.1.1

В строках 150-153 отражается торговый сбор, который был фактически уплачен в 2020 году, в том числе и за 2019 год. В строках 160-163 указывается сумма сбора, которая уменьшает налог.

Торговый сбор вычитается из суммы налога к уплате и уменьшает его вплоть до нулевого значения.

Рассчитывается сумма сбора, уменьшающего налог, путем вычета из строк 130-133 значений, указанных в строках 140-143 за соответствующий период. Если полученный результат больше суммы торгового сбора, то в строках 160-163 повторяется значение строк 150-153. Если меньше, то указывается то, что рассчитано.

Допустим, в строке 130 сумма налога равна 50000 рублей. В строке 140 указана сумма взносов и прочих расходов, которая уменьшает налог — 25000 рублей. В строке 150 сумма торгового сбора — 25000 рублей. По строке 160 отражается весь уплаченный сбор за 1 квартал.

Заполняем раздел 1.1

В строке 010 указывается код ОКТМО. Далее в разделе аналогичное поле встречается еще три раза — за каждый период. Если код не менялся, его можно указать только один раз.

Остальные строки раздела предназначены для отражения сумм авансовых платежей и налога, который исчислен к уплате за год. Расчет производится на основании данных из раздела 2.1.1 и 2.1.2. Налог к уплате рассчитывается так:

- если субъект не платит торговый сбор: строка 130 — строка 140;

- если субъект уплачивает торговый сбор: строка 130 раздела 2.1.1 — строка 140 того же раздела — строка 160 раздела 2.1.2.

Аналогичным образом рассчитывается и налог за все остальные периоды. Однако из полученной суммы вычитается сумма налога, начисленная за предыдущий период в разделе 1.1.

Если итоговая сумма налога вышла со знаком «минус», значит, налогоплательщик переплатил.

Расчет недоплаты

Важный нюанс! Декларация по УСН не отражает сумм налога, который налогоплательщик уплатил в течение года. Поэтому результат в строке 100 раздела 1.1 не всегда показывает именно ту сумму, которую нужно доплатить в бюджет.

Расчет недоплаты производится по такой формуле:

строка 133 раздела 2.1.1 — строка 143 раздела 2.1.1 — Уплаченный налог,

где Уплаченный налог — сумма налога, которая была уплачена в течение года.

Полученный результат и будет суммой, подлежащей уплате в бюджет. Результат со знаком «минус» означает переплату.

Раздел 1.1

Видеоурок про заполнение декларации по УСН-6%:

С 2019 года налоговая система РФ довольно серьёзно изменились. Особенно сильно это коснулось тех, кто находится на упрощённой системе налогообложения. И чтобы у вас не было проблем с ФСН, надо разобраться с тем, что именно теперь делать. То есть какие налоги платить на упрощёнке в 2019 и кому именно.

Обратите внимание! Следить за изменениями в налоговом законодательстве – это обязанность налогоплательщика. Причём неважно, когда именно вы открыли фирму, есть ли у вас специальная подготовка или соответствующие знания.

Какие налоги платят при УСН

В первую очередь нужно разобраться с тем, какие налоги сдают на упрощёнке. Причём очень важно следить не только за видами, но и за сроками, а также за своевременностью. Это позволяет избежать проблем с налоговой. Учтите, что за поздно поданные документы, даже если всё остальное в полном порядке, могут выписать штраф. Одним словом, такие моменты нужно держать под контролем.

Какие налоги платит ИП на УСН

Страховые платежи обязаны платить все индивидуальные предприниматели. При этом то, есть ли у них какая-то активность, прибыль, не имеет принципиального значения. В 2019 году речь идёт о таких выплатах по страхованию:

- медицинское – 6884 рублей (до 31 декабря текущего года);

- пенсионное – 29354 рублей (до 31 декабря действующего года);

- 1% с дохода, который превышает 300 000, причём процент отсчитывается с разницы между прибылью и указанной суммой (до 1 июля следующего года).

Обратите внимание! Решение по поводу того, делать ли социальное страхование, принимает каждый ИП самостоятельно.

Что касается уплаты налогов, то для ИП в 2019 году есть только один налог: единый. Он рассчитывается по ставке 6% (доходы) или по ставке 15% (доходы минус расходы).

В качестве исключений ИП должны также уплачивать:

- налог на имущество, если база по ним рассчитывается исходя из кадастровой стоимости, а сама недвижимость включена в соответствующий региональный перечень;

- НДС в строго оговоренных ситуациях (статьи 160 и 174.1 НК РФ) при условии, что товар ввозится на территорию России, а контрагенту выставили счёт-фактуру и выделили сумму налога.

Учтите, что индивидуальный предприниматель должен на общих основаниях выплачивать налоги с зарплаты в случае, если у него есть работники. То есть здесь нет никакой специфики.

Какие налоги платит ООО на упрощёнке

Основной налог для организации на УСН остаётся прежним: 6% с доходов или же 15% – с разницы между доходами и расходами. Учтите, что в некоторых субъектах РФ действуют специальные льготные ставки.

Подавать платёж по этому налогу нужно 4 раза в году:

- по итогам первого квартала – до 25 апреля;

- после первого полугодия – до 25 июля;

- по результатам 9 месяцев – до 25 октября;

- по итогам всего года – до 31 марта.

Также организации необходимо платить налог на имущество, если то включено в специальный перечень, утверждённый местными властями. Плюс речь идёт о недвижимости, у которой определяется кадастровая стоимость.

В некоторых случаях ООО нужно платить и НДС. Эти ситуации описаны в статье 346.11 НК РФ:

- операции, где фирма на упрощёнке выступает в качестве налогового агента;

- импорт товаров;

- по операциям согласно договорам доверительного управления, концессионного соглашения, простого или инвестиционного товарищества.

Как видите, случаи указаны достаточно конкретно. Если вы не уверены, относится ли конкретный контракт к данной группе, обратитесь за разъяснениями к профессионалам. Это дешевле штрафов.

Налог на прибыль ООО на УСН должна платить:

- с дивидендов;

- если доход получила контролируемая иностранная компания;

- с доходов с операций, если речь идёт об определённых долговых обязательствах.

Все остальные налоги организация обязана выплачивать при наличии соответствующего объекта налогообложения. Например, если есть автомобиль, то транспортный, а если в собственности имеется водоём, то, соответственно, водный.

У ООО часто трудятся работники. По зарплатам тоже нужно отчислять налоги:

- страхование в ФСС (от 0,2 и до 85%, конкретика зависит от класса риска), выплачивать нужно до 15 числа;

- НДФЛ – 13% от размера начисленной зарплаты, перевести налог требуется не позднее дня, который следует за выдачей основной части заработка;

- взносы в ИФНС на все обязательные виды страхования – до 15 числа, каждый месяц.

Обратите внимание, что в 2017-2018 годах для некоторых лиц на ФНС РФ действовали льготные ставки по страхованию. Однако с 2019 года выплачивать всё нужно будет стандартно. То есть по пенсионному страхованию надо отчислять 22%, по медицинскому – 5,1%, по социальному – 2,9%.

Какие налоги не платят при УСН

Имейте в виду, что при УСН от многих налогов лицо освобождается. Правда, чтобы не возникло путаницы, нужно следить в этом отношении не только за федеральным законодательством, но и за региональным. И проверять, не изменилось ли что-то в данной сфере, поскольку налоговое законодательство в России – крайне пластично.

Что не нужно платить ИП на упрощёнке

Индивидуальный предприниматель на УСН платит только единый налог. В редких случаях в качестве исключения – налог на имущество и НДС. От всех остальных налогов он освобождён в принципе. То есть ему не нужно рассчитывать налог на прибыль, например, а также прочие сборы.

От каких налогов освобождает упрощёнка ООО

Итак, организации на УСН не надо платить в большинстве случаев налог на прибыль, НДС и налог, который взимается с имущества. Существуют исключения, но все они описаны выше. То есть упрощённый режим действительно снижает налоговую нагрузку, что очень хорошо заметно.

Подведём итоги: действующее законодательство меняется в отношении каждого налогового режима. Поэтому чтобы точно разобраться в том, какие именно налоги нужно платить на УСН, следите за последними нововведениями. А если вы чего-то не понимаете, всегда можно проконсультироваться у специалистов.

Наш сайт представляет удобный инструмент для автоматического расчета и формирования налоговой декларации по упрощенной системе налогообложения.

Сформированный документ отвечает современному законодательству, и в частности, Приказу ФНС России от 26.02.2016 № ММВ-7-3/99@ который действует в 2019 году. На основании этого Приказа разработан бланк, который и используется сервисом при формировании налоговой декларации. Этот документ доступен для загрузки в статье «Бланк декларации по УСН в 2018-2019 году», его можно заполнить вручную.

Web-приложение в правой колонке сайта предназначено для юридических лиц и индивидуальных предпринимателей, применяющих УСН с объектом налогообложения «доходы» или «доходы минус расходы». В материале «Как рассчитать по итогам 2018 года налог для ИП на упрощенке без наемных работников» (за 2019 год заполняется по тем же правилам), на конкретном примере, подробно рассказывается о том, как правильно пользоваться сервисом для автоматического формирования налоговой декларации по УСН.

Также для предпринимателей может оказаться полезной статья на нашем сайте «Как ИП за 5 минут может заполнить декларацию по УСН за 2019 год?», в которой кратко излагаются основы использования нашего онлайн-инструмента.

Несмотря на то, что вышеприведенные материалы писались в помощь индивидуальным предпринимателям, все написанное в них верно и для организаций. Отличия заполнения декларации минимальны и контролируются сервисом, который учитывает по количеству цифр в ИНН (12 у ИП, 10 у ЮЛ) какие данные необходимо запросить у пользователя.

Для некоммерческих организаций будет полезна статья «Заполнение раздела 3 декларации по УСН для некоммерческих организаций», так как заполнение данного раздела не поддерживается сервисом, а он нужен при получении организацией благотворительных средств или целевого финансирования.

Алгоритм автоматического заполнения отчетности по УСН совершенствуется уже много лет (первая программа под Windows была создана 12 лет назад). За это время сменились несколько раз формы декларации и методики расчета налога.

Каждый раз, после изменения законодательства алгоритм тщательно тестируется на корректность расчетов, все недочеты (если они есть) «отлавливаются» в течении первых месяцев. С момента ввода действующей формы налоговой декларации по УСН прошло пять лет, за это время сформированы сотни тысяч документов.

Сервисом предусматривается прозрачность расчетов, данные в документе легко проверить, указав что нужно сформировать «Декларацию + расчеты и пояснения». В данном случае, помимо обязательных листов, сформируются листы с построчными расчетами, которые легко пересчитать на корректность.

Вы сформировали декларацию, распечатали в двух экземплярах. Крайний срок сдачи отчета еще не подошел. Какие могут возникнуть сложности при подаче документа?

Основные моменты, способные вызвать сложности у налогоплательщика приведены в материале «FAQ: Вопросы заполнения и подачи налоговой декларации формы по КДН 1152017», отметим лишь некоторые из них.

Форма налоговой декларации по УСН . Разными программами и онлайн-сервисами выводятся документы, внешний вид которых может отличаться. Это допускается действующим законодательством, в Приказе ФНС России № ММВ-7-3/99@ приведена лишь примерная форма. Для того, чтобы у налогоплательщиков не возникало сложностей на всей территории Российской Федерации, наш сервис использует форму разработанную ФГУ ГНИВС ФНС России (форма доступна на сайте ФНС России).

Однако были случаи, когда в налоговой инспекции требовали свои формы, разработанные на местном, а не федеральном уровне. Это затруднение легко решается, на декларации указан номер и дата Приказа, кроме того, рекомендуемую ФНС форму можно посмотреть по ссылке, которая приведена выше.

Неправильное перечисление авансовых платежей по налогу . Что делать, если в строках 020, 040 и 070 стоят одни суммы, а были переведены другие (или вообще авансовых платежей не было)?

Напоминаем, что фактически выплаченные авансовые платежи по налогу не участвуют в расчетах и не нужны при формировании налоговой декларации.

Если у вас объект налогообложения «доходы», то выясняем сумму налога, которую необходимо перечислить, сложив строки 020 + 040 + 070 + 100. Вычтем из полученного числа фактически выплаченные суммы и получим налог, который необходимо перечислить до 31 марта (ЮЛ), или 30 апреля (ИП).

Для налогоплательщиков, с объектом «доходы минус расходы» для выяснения общей суммы налога нужно сложить строки 020 + 040 + 070 + 100 + 120.

Если был излишне перечисленный налог, то по письменному заявлению, согласно статье ст. 78 НК РФ, он возвращается в течение месяца.

«Клерк» Рубрика Декларация по УСН

Скоро истечет срок сдачи деклараций по УСН у организаций (31 марта) и ИП (30 апреля), так что пора заполнять отчет. Действующая сейчас форма утверждена приказом ФНС № ММВ-7-3/99@ от 26 февраля 2016 года.

Состоит декларация из титульного листа и шести разделов. Титульный лист и раздел 3 общие для обоих видов УСН, однако разделы 1 и 2 для разных объектов налогообложения УСН различаются. При УСН с объектом «доходы» заполняются разделы 1.1, 2.1.1 и 2.1.2, при УСН с объектом «доходы за вычетом расходов» — разделы 1.2 и 2.2. Раздел 2.1.2 заполняют только плательщики торгового сбора, уменьшающие налог по УСН на этот сбор.

Раздел 3 представляется только теми налогоплательщиками, которые получали средства целевого финансирования, не облагаемые налогом по УСН. Т.е. обычно у коммерческих организаций и ИП этого раздела в составе декларации нет. Как заполнить раздел 3 декларации по УСН некоммерческим организациям можно узнать в отдельной статье.

Все правила заполнения декларации изложены в Порядке заполнения декларации, который можно найти у нас на сайте в разделе «Бланки».

Обратите внимание: в декларации указываются только начисленные суммы налога, уплаченные суммы не указываются.Общие правила заполнения декларации

Декларации, формируемые с использованием специального программного обеспечения, отличаются от деклараций, заполненных без него внешним видом и правилами заполнения полей.

Все поля декларации заполняются слева направо. Если какое-то поле заполняется не полностью, то в оставшихся клетках поля проставляются прочерки. При отсутствии данных в каком-то поле, по всему поля ставится прочерк. При заполнении декларации через специальные программы выравнивание цифр и текста производится по правому, а не по левому краю полей.

Примеры заполнения деклараций без использования специальных программ, можно найти вот тут.Титульный лист

Если декларация первичная, то в поле «Номер корректировки» указывается 0, если сдается уточненная декларация, то ставится номер корректировки 1, 2 и т.д.

Налоговые периоды выбираются из Приложения 1 к Порядку заполнения декларации.

В поле «по месту учета» ставятся коды из Приложения 3 Порядка.

При заполнении поля «Налогоплательщик» указывается фамилия, имя и отчество предпринимателя, без указания статуса «индивидуальный предприниматель», название организаций пишется полностью, с указанием организационно-правовой формы (например, Общество с ограниченной ответственностью «Алмаз»)

Код ОКВЭД обычно ставится тот, который заявлен как основной при регистрации.

В полях для реорганизованных организаций индивидуальные предприниматели и организации, не являющиеся реорганизованными, проставляют прочерки. Номер телефона указывать обязанности нет, так что можно тоже поставить прочерки. Но лучше телефон указать, поскольку при камеральной проверке может выясниться, что вы ошиблись при заполнении и вас об этом могут известить по телефону.

Поскольку никакие документы к декларации не прикладываются, соответствующее поле тоже прочеркивается. Однако если декларацию подписывает представитель налогоплательщика, к декларации прикладывается доверенность и тогда в поле ставится количество листов доверенности.

В разделе «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю», указывается фамилия, имя, отчество руководителя организации (у ИП — его ФИО). Если декларацию подписывает доверенное лицо организации или предпринимателя, то указывается ФИО представителя (либо название организации-представителя). Лицо, не подписывающее декларацию, а просто сдающее её в налоговую по поручению организации или ИП, не является представителем по заполнению декларации и поэтому его фамилия на титульном листе не указывается.

Доверенность от физического лица (в том числе и ИП), как на заполнение и подписание декларации, так и просто на сдачу отчета в налоговую, должна быть заверена нотариально.Заполнение разделов 1.2 и 2.2

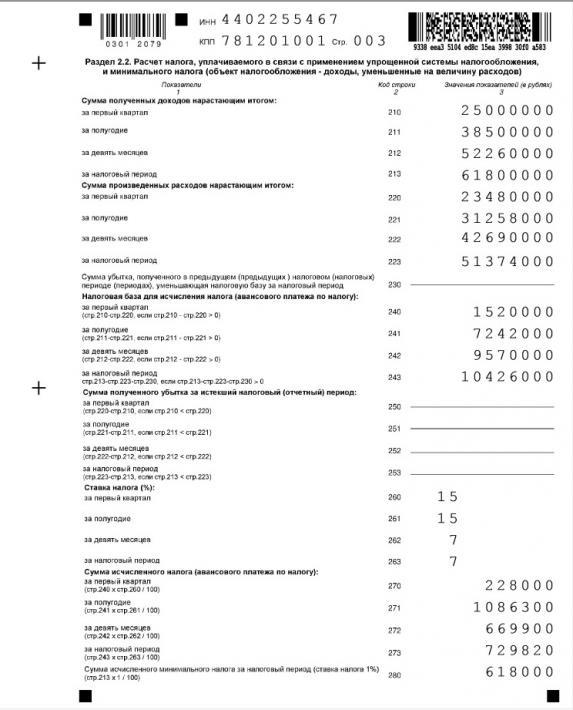

В строках 210-212 указываются доходы за отчетные периоды 1 квартал, 1 полугодие и 9 месяцев.

В строке 213 указывается доход за год.

В строках 220-223 пишутся расходы, за соответствующие периоды. Все суммы учитываются нарастающим итогом, а не поквартально.

Если в предыдущем налоговом периоде у налогоплательщика был убыток, то он может включить этот убыток в декларацию в строку 230 и уменьшить на него налогооблагаемую базу. Если убыток больше налогооблагаемой базы за текущий год, то на текущий год переносится не весь убыток, а только его часть. Т.е. строка 230 не может быть больше строки 243. Остаток убытка будет уменьшать налоговую базу следующих налоговых периодов. Учет убытков ведется в книге доходов и расходов по УСН в разделе III.

В строках 240-253 указывается налоговая база или убытки отчетного года. При расчете базы за 1 квартал от строки 210 отнимается строка 220, если итог положительный, сумма пишется в строку 240, если отрицательная (убыток), то в строку 250. Аналогичным образом рассчитывается база за 1 полугодие и 9 месяцев. При расчете же за год надо учитывать данные строки 230 (если они есть) — от строки 213 отнимается строка 223 и строка 230.

В строках 260-263 указываются ставки налога. В некоторых регионах действуют пониженные ставки, например, в Санкт-Петербурге в 2019 году ставка налога была 7%. Разные ставки в разных периодах могут быть в том случае, если налогоплательщик менял место регистрации на другой регион. Это и показано в нашем примере — в 3 квартале организация сменила место нахождения и ставка налога снизилась.

В конце заполнения раздела следует рассчитать минимальный налог, чтобы сравнить его с рассчитанным за год единым налогом. Полученная сумма минимального налога пишется в строке 280.

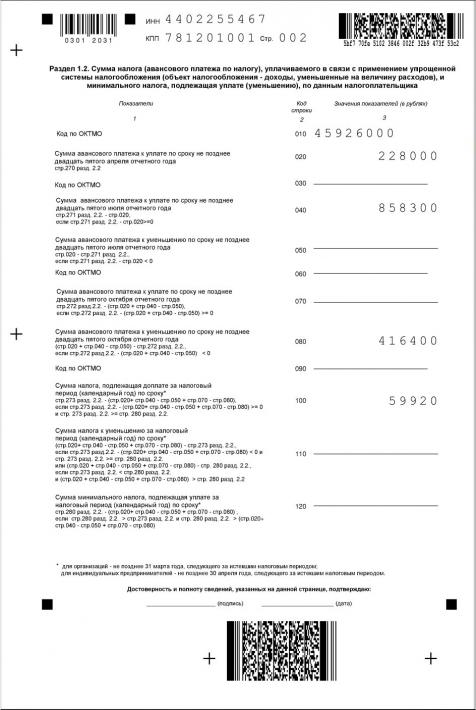

Теперь можно переходить к заполнению раздела 1.2.

В строках 010, 030, 060 и 090 указывается ОКТМО. Если ОКТМО в течение года не менялся, достаточно указать его в строке 010, а в остальных строках указывать не надо. Но в нашем случае ОКТМО изменился, потому что организация переехала.

В строке 020 указывается сумма авансового платежа, подлежащего уплате за 1 квартал. Эта сумма уже рассчитана в разделе 2.2. в строке 270, поэтому в эту строку просто переносятся данные оттуда.

При расчете авансового платежа за 1 полугодие, заполняется либо строка 040 (если авансовый платеж к уплате), либо строка 050 (если налог к уменьшению). Для расчета используются данные строк 271 и 020.

При расчете авансового платежа за 9 месяцев следует использовать формулу, указанную у строк 070 и 080: 272-(020+040-050). Если полученный результат положительный, он пишется в строке 070, если отрицательный, то в строке 080

Пример. У организации по итогам 9 месяцев налог получился меньше, чем за 1 полугодие. В строке 272 декларации поэтому сумма меньше, чем в строке 271. За 1 квартал был исчислен авансовый платеж в строке 020 в размере 228 000 руб., а за 1 полугодие в строке 040 — 858 300 руб. Считаем авансовый платеж за 9 месяцев стр.272-(стр.020 стр.040-стр.050): 669900-(228000 858300-0) = −416 400 руб. Сумма получилась отрицательная, поэтому указываем её в строке 080.Полученный в результате расчетов налог в строках 100 или 120 не всегда соответствует тому, что в реальности надо будет доплатить, поскольку в декларации показываются только начисления, а уплаты не показываются. Чтобы понять, сколько же надо доплатить налога за год, надо от строки 273 (в случае если она больше или равна строке 280) отнять уплаченные в течение года авансовые платежи. Если в результате сумма положительная, значит налог в этой сумме надо доплатить. Если отрицательная — налог за налоговый период уже переплачен. В случае, если строка 273 меньше строки 280, то тоже самое рассчитывается от строки 280.

Имейте ввиду, что отдельного КБК для уплаты минимального налога не существует, поэтому даже если у вас получается минимальный налог к уплате, его не надо платить полностью, если в течение года производились авансовые платежи по налогу.

Пример. У организации по итогам года получился минимальный налог к уплате (строка 280 декларации) в размере 675 870 руб., однако в течение года было уплачено 142 275 руб. авансовых платежей. Поэтому доплатить надо сумму 675 870 — 142 275 = 533 595 руб. Хотя в декларации в строке 120 указана сумма 420 870 руб.

Каждый представитель бизнеса, выбирая налоговый режим в начале своего предпринимательского пути, либо меняя его в процессе работы, ориентируется в первую очередь на предполагаемую сумму налоговых платежей. Основной интерес состоит в том, чтобы как можно больше сэкономить на налогах, но не в последнюю очередь имеет значение простота и ясность налоговой системы. Именно поэтому упрощенная система налогообложения пользуется большим спросом среди российских коммерсантов – она достаточно понятна даже для неспециалиста. Несмотря на то, что в ней есть некоторые тонкости и нюансы, именно ее выбирают в качестве основного режима большинство бизнесменов. В этой статье мы расскажем о том, как высчитывать налог доходы минус расходы на упрощенной системе налогообложения.

Что такое УСН доходы минус расходы 15%

Для начала напомним о том, что «упрощенка» позволяет выбрать один из двух объектов налогообложения: 6% с дохода или доходы минус расходы 15%. В зависимости от размера прибыли и перспектив развития, каждый предприниматель индивидуально выбирает наиболее подходящую ему схему налоговых начислений и выплат.

При УСН доходы минус расходы налог высчитывается и оплачивается с суммы, которая является разницей между доходами и расходами. Причем, расходы учитываются далеко не все, а только те, что, отмечены в НК РФ, поэтому нужно обязательно вести строгий учет этих расходов, документально и экономически их обосновывая.

На примере многих российских предпринимателей видно, что упрощенная система налогообложения с объектом доходы минус расходы 15 % выгодна, если затраты от выручки составляют больше 60%. Поэтому часто ее выбирают именно начинающие предприниматели или те, кто всерьез планирует заняться развитием бизнеса.

Ставка налога по УСН: объект доходы минус расходы

Налоговым кодексом РФ основной считается ставка 15%. Однако в зависимости от региона России, эта ставка может меняться в сторону понижения вплоть до 5%. Более того, предполагается, что уже с 2017 года местные власти смогут снижать ее даже до 3%, что не может не радовать. Регионы имеют право понижать ставку не только исходя из каких-то своих особенностей, но и для привлечения интересных выгодных инвестиций. Индивидуальные региональные налоговые ставки могут пересматриваться один раз в год.

Внимание! По закону, начинающие предприниматели, работающие в производственных, научных или социальных областях, имеют право в течение двухлетнего периода на нулевую ставку налога, но только при условии, что на то есть воля региональных властей. При этом нет необходимости оплачивать даже минимальный налоговый уровень.

Важно! Для того, чтобы выяснить наиболее эффективную и выгодную налоговую ставку на территории той или иной области РФ, нужно обратиться в ближайшую налоговую инспекцию.

Финансовые показатели для расчета налога доходы минус расходы

Для того, чтобы правильно и достоверно рассчитать налог УСН с объектом налогообложения «доходы минус расходы», надо иметь ввиду следующие данные:

- налоговая база за расчетный период;

- аванс, приходящийся на налоговую базу;

- аванс к оплате по итогам отчетного периода.

Следует помнить, что высчитывать налоговую базу надо по результатам следующих отчетных периодов: один квартал, 6 месяцев и 9 месяцев.

Приведем пример

В качестве субъекта налогообложения в рассматриваемом примере возьмем компанию «Три двери». За рассчитываемый период берем 2015 год. Чуть ниже показаны помесячные доходы фирмы. Нам необходимо вычислить сумму авансовых платежей и размер налога к оплате по каждому отчетному периоду: первого квартала, полугодия и девяти месяцев. При этом, имеем ввиду, что у компании «Три двери» нет неперенесенных убытков.

Итак, предположим, что за 2015 год организация получила такие доходы за минусом расходов:

Январь — 20 тыс. руб.

Февраль — 30 тыс. руб.

Март — 40 тыс. руб.

Апрель — 60 тыс. руб.

Май — 70 тыс. руб.

Июнь — 80 тыс. руб.

Июль — 90 тыс. руб.

Август — 100 тыс. руб.

Сентябрь — 110 тыс. руб.

Октябрь — 120 тыс. руб.

Ноябрь — 130 тыс. руб.

Декабрь — 140 тыс. руб.Исходя из этих данных, считаем налоговую базу, как полагается, нарастающим итогом. Нехитрые подсчеты дают следующий результат:

Первый квартал — 90 тыс. руб.;

Шесть месяцев — 300 тыс. руб.;

Девять месяцев — 600 тыс. руб.;

Год — 990 тыс. руб.Теперь надо посчитать размер авансового платежа для перечисления в казну за первый квартал. Для этого умножаем налоговую базу за первый же квартал на налоговую ставку. Итого получаем: 90 тыс. руб. * 15% = 13 500 рублей.

Следующий этап: вычисляем размер авансовой выплаты за полгода. Для этого высчитываем налоговую базу с начала года до его половины нарастающим итогом и опять же умножаем на ставку налога:

300 тыс. руб. * 15% = 45 тыс. рублей

Следует помнить, что эту сумму компания «Три двери» может уменьшить на авансовый платеж, выплаченный в бюджет за первый квартал. То есть:

45 тыс. руб. – 13 500 руб. = 31 500 рублей – именно столько фирма должна перечислить в качестве авансового платежа за полгода.

Переходим к высчитыванию авансового платежа за три квартала. Опять же складываем доходы за девять месяцев и умножаем на ставку налога. Получаем:

600 тыс. руб. * 15% = 90 тыс. руб.

Не забываем о том, что этот результат нужно уменьшит на авансовые платежи, уже выплаченные за первый квартал и полгода. В итоге к оплате за девять месяцев, авансовый платеж составит:

90 тыс. руб. – 13 500 руб. – 31 500 руб. = 45 тыс. руб.

Ну и конечный расчет – это сумма к оплате по годовым итогам. Считаем ее все по той же схеме:

990 тыс. руб. * 15% = 148 500 руб. — размер налога по результатам налоговой базы за все двенадцать месяцев. Далее:

148 500 руб. – 13 500 руб. – 31 500 руб. – 45 тыс. руб. = 58 500 тыс. руб.

Таким образом, именно 58 500 тыс. рублей нужно будет оплатить по налогам за весь год.

Внимание! В некоторых случаях размер налога по итогам налогового периода при «упрощенке» доходы минус расходы, может быть меньше или больше суммы начисленных авансовых платежей. Следует помнить о том, что если он больше, то данный налог в казну нужно обязательно доплачивать. Также бывает, что в конце года обнаруживается налоговая переплата. Есть два пути для решения этой проблемы: налог либо засчитывается в счет будущих платежей, либо возвращается на счета налогоплательщика.

Минимальный размер налога при «упрощенке» доход минус расходы

При вычислении суммы налога к оплате, следует помнить, что если она ниже 1% от размеров доходов, то в соответствии с Налоговым кодексом РФ, субъект налогообложения в обязательном порядке должен оплатить минимальный налог.

Для этого существует специальная формула, пользоваться которой нужно исходя из итогов года:

Налог = выручка * 1%

Приведем пример

Компания «Фигура речи» за весь 2015 год имеет общий доход 2 250 355 рублей, при этом ее затраты составили — 2 230 310 рублей.

Высчитываем размер налога (2 250 355 руб. – 2 230 310 руб.) * 15 % = 3 006,75 рублей

Таким образом, минимальный размер налога будет равен: 2 250 355 * 1 % = 22 503,55 рублей – именно эту сумму фирма «Фигура речи» обязана перечислить в государственную казну.

Как показывает сложившаяся в России практика, упрощенная система налогообложения доходы минус расходы стала одним из самых предпочитаемых режимов для коммерсантов, причем как для индивидуальных предпринимателей, так и для руководителей предприятий и организаций. Тем не менее, периодически между бизнесменами и представителями налоговых служб возникают некоторые разногласия и споры.

Поэтому, когда бухгалтер высчитывает размер данного налога, в него нужно включать только те расходы, которые имеют четкое, максимально полное экономическое и документальное обоснование, предусмотренное Налоговым кодексом РФ.

Если строго следовать этому правилу, то никаких проблем с налогоисчислением доходы минус расходы 15%, скорее всего, не будет.

Читайте также: