Как заполнить отчет о движении денежных средств за 2020 год по усн

Опубликовано: 26.04.2024

Все организации должны вести бухгалтерский учет и сдавать бухгалтерскую отчетность по итогам года. Для ООО на УСН в законе нет исключений. Но все фирмы на УСН относятся к субъектам малого бизнеса, поэтому могут вести учет и отчитываться в упрощенном порядке. Расскажем, кому это доступно и как это сделать.

Законы, регулирующие бухгалтерскую отчетность ООО на УСН

Основной закон, который устанавливает правила ведения бухгалтерского учета — Федеральный закон № 402-ФЗ «О бухгалтерском учете». В нем сказано, что все организации должны вести учет и сдавать отчетность в обязательном порядке, независимо от системы налогообложения. То есть отчитываться должны и компании на упрощенке.

ООО на УСН, которые относятся к СМП, могут организовать в компании упрощенный учет. Это не обязанность, а право. Можно работать в стандартном порядке, но это будет сложнее. Рекомендации по упрощенному учету даны в Приказе Минфина от 21.12.1998 № 64н. Выбранные способы учета и отчетности надо зафиксировать в учетной политике.

Упрощенная отчетность ООО на УСН включает специальные формы бухгалтерского баланса и отчета о финансовых результатах. Других отчетов нет, пояснения и приложения тоже можно не сдавать. Формы утверждены Приказом Минфина РФ от 02.08.2010 № 18023 (ред. от 19.04.2019).

При составлении бухотчетности нужно руководствоваться Законом № 402-ФЗ, ПБУ 4/99 «Бухгалтерская отчетность организации», Приказом Минфина от 29.07.1998 № 34н.

Кто может сдавать упрощенную бухгалтерскую отчетность

Сдавать упрощенную отчетность могут все организации, которые имеют право применять упрощенные способы ведения бухучета. Это все коммерческие организации, которые относятся к следующим категориям:

- субъекты малого предпринимательства;

- участники проекта «Сколково».

Субъекты малого предпринимательства — организации, у которых среднесписочная численность работников за предыдущий год не превышает 100 человек, доход не превышает 800 млн рублей, а также выполняется хотя бы одно из требований, предусмотренных п. 1.1 ст. 4 ФЗ от 24.07.2007 № 209-ФЗ. Под эти требования подпадают все организации на УСН, поэтому каждой из них доступен упрощенный учет.

Все организации, о которых мы говорили выше, вправе самостоятельно выбирать, в какой форме вести учет и сдавать отчетность, — стандартной или упрощенной. Свой выбор нужно закрепить в учетной политике.

Только в общеустановленном порядке могут сдавать отчетность организации, которые подлежат обязательному аудиту, ЖК и ЖСК, микрофинансовые организации, бюджетные организации, адвокатские коллегии и прочие, перечисленные в п. 5 ст. 6 ФЗ № 402-ФЗ.

Требования к бухгалтерской отчетности организации на УСН

Основное требование к упрощенной отчетности — наличие бухгалтерского баланса и отчета о финансовых результатах. Отчет о движении денежных средств, об изменениях капитала и пояснения прикреплять не обязательно. А если решили прикрепить, их можно заполнить выборочно — только наиболее важной информацией.

Даже если организация решила сократить объем информации и использовать упрощенные формы отчетности, она должна обеспечить соблюдение всех основных требований к ней, предусмотренных законом:

- Достоверность — помогает правильно понять финансовое положение организации, результаты ее деятельности и движение денежных средств.

- Полезность — помогает принимать решения, не содержать ошибок, давать возможность отслеживать тенденции и быть своевременной.

- Полнота — дает полное представление о состоянии организации и его изменении.

- Существенность — в отчетности есть все показатели, которые могут повлиять на решения пользователей.

- Нейтральность — отчетность удовлетворяет интересы всех групп пользователей.

- Последовательность — при составлении нужно придерживаться принятых форм и содержания, изменяя их лишь в исключительных случаях.

Кроме того, отчетность должна быть составлена на русском языке и в тысячах рублей. Графы с отсутствующими показателями заполняются прочерком, отрицательные значения указываются в круглых скобках.

График и порядок сдачи

Бухгалтерскую отчетность все сдают в одинаковые сроки, в том числе те, кто отчитывается в упрощенном порядке. Организации на УСН должны отчитаться за 2020 год в течение трех месяцев с момента окончания отчетного периода, то есть календарного года. Для отчета за 2020 год — 31 марта 2021 года.

Начиная с отчетности за 2020 год сдавать годовую бухотчетность все организации должны в электронной форме.

Как заполнить упрощенную отчетность

Обязательные формы — баланс и отчет о финансовых результатах. Заполнять их упрощенно — значит формировать показатели по группам статей без детализации.

У баланса и отчета о финрезультатах практически одинаковая шапка. В первую очередь, в ней нужно указать дату или период. В балансе проставляется дата, по состоянию на которую он заполнен. В отчете — отчетный период, за который он составлен. Также указывается наименование юрлица, ОКПО, ИНН, вид деятельности, организационно-правовая форма и адрес.

Обе формы должен подписать руководитель или его представитель по доверенности. Только после этого она считается составленной.

Рассмотрим порядок заполнения баланса и отчета о финрезультатах.

Упрощенный баланс

Упрощенный баланс, как и стандартный, состоит из активов и пассивов. Но детализация в нем гораздо скромнее. Активы включают в себя всего пять строк:

- «Материальные внеоборотные активы» включают основные средства и незавершенные капитальные вложения — разница между сальдо счетов 01 и 02, а также сальдо по счету 08.3 «Строительство объектов ОС».

- «Нематериальные финансовые и другие внеоборотные активы» — результаты исследований и разработок, незавершенные вложения в НМА, отложенные налоговые активы и пр.

- «Запасы» — сумма сальдо по счетам учета материально-производственных запасов и затрат: 10, 41, 43, 45, 20, 44. Полученную сумму уменьшите на сальдо счета 42 по кредиту.

- «Денежные средства и эквиваленты» — все остатки в кассе, на расчетных и валютных счетах. По счетам бухучета эти данные содержатся на 50, 51, 52 счетах.

- «Финансовые и другие оборотные активы» — дебетовое сальдо по всем счетам, неучтенным в предыдущих строках, например, 60, 62, 76 и пр.

Пассив включает шесть строк:

- «Капитал и резервы» — кредитовые сальдо по счетам 80, 83, 84 за вычетом сальдо счета 84 по дебету.

- «Долгосрочные заемные средства» — сальдо по кредиту счета 67.

- «Другие долгосрочные заемные средства».

- «Краткосрочные заемные средства» — кредитовому сальдо по счету 66.

- «Кредиторская задолженность» — сумма сальдо по счетам 60, 62, 76, 68, 69, 70, 71, 73 и субсчета 75.02.

- «Другие краткосрочные заемные средства».

Итогом является баланс актива и пассива. Эти графы должны быть равны.

Упрощенный отчет о финансовых результатах

Упрощенный отчет о финансовых результатах содержит семь показателей из стандартного отчета.

По строке «Выручка» указывается вся выручка за год, но без учета НДС. Ее можно получить, отняв от кредитового оборота по счету 90.01 дебетовый оборот по счету 90.03. Данные для строки «Расходы по обычной деятельности» даны в дебетовом обороте на счете 90, именно там учтены себестоимость, коммерческие и управленческие расходы.

«Проценты к уплате» — вычитаемая величина, поэтому ее нужно указывать в круглых скобках. Сумму процентов можно получить из кредитового оборота по счету 66 в корреспонденции со счетом 91. Прочие расходы и доходы тоже должны быть зафиксированы на счете 91.

Данные для строки «Налоги на прибыль (доходы)» будут равны данным налоговой декларации по соответствующей системе налогообложения. Декларация по налогу на прибыль, УСН, ЕНВД и пр.

«Чистая прибыль/убыток» — все, что останется в компании. Эта сумма должна быть равна сумме всех показателей отчета о финансовых результатов за вычетом показателей в скобках.

Как сдать бухгалтерскую отчетность через Экстерн

Экстерн — система для электронной сдачи отчетности, которая доступна с любого компьютера. Она помогает сдавать через интернет отчетность в налоговую, Росстат, государственные фонды, ФСРАР и РПН. Формы отчетов и деклараций обновляются автоматически.

Заполните отчет в Экстерне или загрузите готовый — сервис автоматически проверит документ на ошибки и сразу отправит получателю, если все в порядке. Статус отчета можно отслеживать в личном кабинете, а еще можно подключить смс-уведомления.

Чтобы работать в Экстерне, понадобится электронная подпись. Все новые пользователи могут подключить тест-драйв на 3 месяца и оценить возможности сервиса.

Кому нужно заполнять и сдавать приложения к балансу

Полный комплект годовой бухгалтерской отчетности, кроме баланса и отчета о фин. результатах, состоит из 3-х приложений:

- Отчета об изменениях капитала;

- Отчета о движении денежных средств (название часто сокращают до «отчет о ДДС»);

- Отчета о целевом использовании полученных средств.

Из перечисленного только отчет о целевом использовании сдают по необходимости – если в течение года было получено госфинансирование на определенные цели.

Первые два отчета из списка должны быть сформированы и сданы в обязательном порядке всеми, кто отчитывается по основному (полному) комплекту бухотчетности.

Не готовить приложения к балансу и финрезультатам могут только те организации, которые сдают упрощенную бухгалтерскую отчетность. Напомним, что такое право имеют малые и микропредприятия, признанные таковыми в соответствии со ст. 4 Закона от 24.07.2007 № 209-ФЗ. Такие организации могут сдавать только упрощенные формы баланса и отчета о финрезультатах. Приложения и пояснения им можно подавать только по своему усмотрению. Например, если желают дополнительно раскрыть какие-то сведения, обобщенно указанные в обязательных отчетах.

Подробнее о критериях отнесения к тем, кто может отчитываться по упрощенной форме в 2020-2021 годах, читайте в статье «Что нужно знать про упрощенную бухотчетность за 2020 год: форма бланка, срок сдачи и образец».

Таким образом, все организации, обязанные сдавать годовую бухотчетность и не имеющие права делать это по упрощенным формам, должны сформировать и сдать за 2020 год отчет об изменениях капитала и отчет о ДДС наряду с балансом.

Когда и как сдавать приложения к балансу

Обычно обязательные приложения сдают вместе с балансом и отчетом о финрезультатах.

Сдать в налоговую (или орган Росстата) отчетность в приложениями нужно в течение 3-х месяцев с завершения отчетного года.

То есть, отчетность за 2020 год, включая приложения к бухгалтерскому балансу, надо представить уполномоченным органам не позже 31.03.2021.

Заполнять за 2020 год нужно формы приложений, приведённые действующей редакцией приказа Минфина «Об утверждении форм бухгалтерской отчетности» от 02.07.2010 № 66н. При этом электронный формат документов должен соответствовать критериям, установленным в приказе ФНС от 13.11.2019 № ММВ-7-1/570.

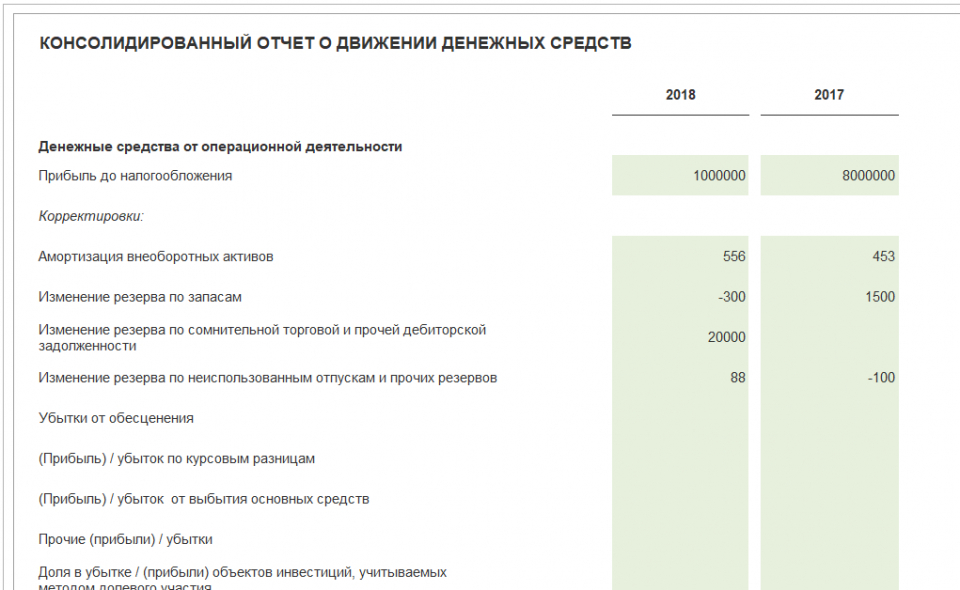

Отчет о движении денежных средств за 2020 год: пример

Отчет о ДДС дает представление о движении денежных потоков за период в разрезе различных видов активности, источников поступления и выплат.

Отчет о ДДС, входящий в комплект российской годовой бухгалтерской отчетности, формируют прямым методом. Поэтому углубляться в нюансы косвенного в рамках данной статьи мы не станем (хоть он и более информативен для понимающего пользователя).

Рассмотрим правила заполнения прямым методом отчета о движении денежных средств за 2020 год, который надо сдать с составе годовой бухотчетности.

В отчете нужно отразить все денежные поступления и выбытия за 2020 год, включая те, что не относятся к доходам и расходам. Например, получение займа или выплату за счет чистой прибыли.

Единственное, что не попадает в отчет о ДДС – внутреннее перемещение денег. Например, переводы с одного собственного счета на другой или снятие наличных в кассу. Также не участвует в отчете о ДДС обмен денег на деньги или денежные эквиваленты.

Напомним, что денежные эквиваленты – это высоколиквидные финансовые вложения с коротким сроком обращения (как правило, не более 3-х месяцев). Примеры денежных эквивалентов – векселя с хорошей ликвидностью и со сроком погашения до 3-х месяцев, краткосрочные депозиты, размещенные до востребования и т. п.В отчете о ДДС их движение приравнено к перемещению денежных потоков (п. 5 ПБУ 23/2011, письмо Минфина от 21.12.2009 № ПЗ-4/2009).

Все отражаемые в отчете о ДДС денежные потоки сгруппированы по 3-м видам операций:

- текущим – происходящим в рамках обычной финансово-хозяйственной деятельности;

- инвестиционным – связанным с размещением денег в инвестиционных проектах (например, приобретение основных фондов, вложения в другие организации);

- финансовым – обусловленным регулировкой собственно денежных потоков: получением и возвратом займов и кредитов, выплатой дивидендов и т. п.

Источник сведений для включения в отчет – обороты счетов 50, 51, 52, 55 и субсчетов к счету 58, где учтены денежные эквиваленты.

Приходы и платежи в рамках коммерческой деятельности в отчет о ДДС включают без НДС.

НДС в отчете указывается свёрнуто.

Если получившееся таким образом значение НДС больше нуля, его отражают в строке 4119, а если меньше нуля – в строке 4129. При этом правила отражения минусовых значений в отчете о ДДС такие же, как и в других формах отчетности: отрицательные показатели указывают в круглых скобках.

Уплаченный НДФЛ и взносы с зарплаты в ДДС указывают в составе расходов на оплату труда – они входят в показатель по строке 4122.

Сальдо денежных потоков по каждому разделу (строки 4100, 4200, 4300) – это разница общей суммы поступлений и платежей. Например, в строке 4100 нужно вписать разницу строк 4110 и 4120. В строке 4400 рассчитывают и фиксируют общее сальдо строк 4100, 4200 и 4300.

Остаток денежных средств и их эквивалентов в строке 4450 – это суммарное сальдо счетов 50, 51, 52, 55 и субсчета 58 (эквиваленты) на начало года.

Остаток денег и эквивалентов на конец периода указывают по строке 4500.

Далее можно посмотреть и скачать образец заполнения отчета о движении денежных средств за 2020 год:

вставить ДДС_1 и ДДС_2

Отчет об изменениях капитала за 2020 год: пример

- детализирует данные о том, как и за счет чего менялись в отчетном периоде собственные средства компании;

- дает представление о структуре этих средств и (что интересно инвесторам) о том, какой у компании потенциал по выполнению обязательств перед собственниками и инвесторами.

Отчет оформлен в виде таблицы. В ней по столбцам приведены составляющие капитала организации – уставный, добавочный и резервный капитал, нераспределенная прибыль, собственные акции, выкупленные у акционеров.

По строкам таблицы указаны остаток капитала на отчетную дату и его изменение за отчетный период в разрезе операций: получение прибыли, переоценка имущества, выплата дивидендов и т. п.

Описания строк в отчете достаточно ясные, поэтому отдельная построчная расшифровка не нужна. Приведем только некоторые нюансы.

В Раздел 1 вносят информацию об оборотах и сальдо по счетам учета капитала: 80, 82, 83, 84. В отчете фигурируют данные за 3 года (как и в балансе). Сведения за 2018 и 2019 годы нужно переносить из прошлых отчетов.

В отчете о капитале (так же, как и в других) нужно соблюдать принцип сопоставимости данных. То есть, если менялась учетная политика в части отражаемых в отчете данных – все изменения в учет нужно было вносить ретроспективно. Чтобы данные за все 3 года, включаемые в отчет, были сопоставимы.

Раздел 2 посвящен корректировкам, которые могли быть выполнены по счету нераспределенной прибыли (84). Если таковых в году не было – раздел будет пустым.

В разделе 3 отражают данные о чистых активах компании.

Напомним, что формулы расчета чистых активов одинаковы для ООО и акционерных обществ.

Обе формулы равноценны, хотя одна по сути представляет расчет «чистого» собственного капитала, а вторая – «свои» активы.

Напомним, что от величины чистых активов (ЧА) часто зависит дальнейшая cудьба компании.

Если размер ЧА оказался меньше уставного капитала, последний следует официально через регистрацию в ЕГРЮЛ уменьшить до размера ЧА.

Если же размер уставника уже минимально допустимый (10 000 рублей), а ЧА всё равно меньше – такое общество подлежит ликвидации (п. 4 ст. 90 ГК РФ, п. 1 ст. 14 Закона от 08.02.1998 № 14-ФЗ).

Если ООО принимает решение выплатить дивиденды, но в результате стоимость чистых активов станет меньше, чем требуется, то начислять дивиденды в планируемой сумме нельзя. Нужно уменьшить размер дивидендов до величины, при которой нужное соотношение ЧА и УК будет выполняться.

Далее посмотрите образец заполнения отчета об изменениях капитала за 2020 год, подготовленный в бесплатной программе ФНС «Налогоплательщик ЮЛ».

Отчет о движении денежных средств сдают раз в год в составе годовой бухотчетности. В нем показывают остатки денег на начало и конец года, все поступления и все платежи. Есть несколько правил, которые помогут вам легко заполнить этот отчет. Читайте в статье.

О чем отчет

Отчет о движении денежных средств составляют по правилам, изложенным в одноименном ПБУ 23/2011 (утв. приказом Минфина от 2 февраля 2011 г. № 11н).

В нем раскрывают движение денежных средств и денежных эквивалентов в 3 направлениях – текущая, инвестиционная и финансовая деятельность.

Денежные средства – это те деньги, которые находятся на расчётных счетах и в кассе организации.

Денежные эквиваленты – краткосрочные финансовые вложения, которые можно быстро обменять на деньги (банковские депозиты, высоколиквидные облигации).

Текущие операции

К денежным потокам от текущих операций относятся выручка и платежи по обычной деятельности организации. То есть основной источник поступлений - это деньги, полученные от покупателей и заказчиков.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Какие тонкости нужно учесть?

- Выплаченную заработную плату отражают в этом же разделе, вместе с удержаниями (НДФЛ, исполнительные листы и др.) (см. письмо Минфина от 29 января 2014 г. № 07-04-18/01). Также по строке 4211 «в связи с оплатой труда работников» нужно включить суммы страховых взносов (письмо Минфина от 22 января 2016 г. № 07-04-09/2355).

- К текущим операциям относятся проценты от банка за пользование денежными средствами, зачисленные на счет организации по договору банковского счета (см. письмо Минфина от 19 января 2018 г. № 07-04-09/2694).

- Налог на прибыль показывают отдельно по строке 4124 «Налог на прибыль организаций». Остальные налоги (кроме НДС, акцизов и НДФЛ) показывают суммарно по отдельной строке («Иные налоги и сборы»).

Инвестиционные операции

К денежным потокам от инвестиционных операций относится покупка и продажа:

- разнообразных активов – оборудования, ТС, объектов незавершенного капитального строительства и др.;

- акций (долей участия) в других организациях, долговых ценных бумаг.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Данные для заполнения этого раздела берутся из дебетовых оборотов по счетам 50, 51, 52, 58 субсчет «Денежные эквиваленты» (за минусом полученного НДС) в корреспонденции со счетами 62 «Расчеты с покупателями и заказчиками» или 76 «Расчеты с разными дебиторами и кредиторами».

На что обратить внимание?

- Поступления в виде дивидендов, процентов по долговым финансовым вложениям тоже относятся к инвестиционной деятельности.

- Оплату процентов показывают в составе инвестиционных операций, если фирма включает их в стоимость инвестиционных активов. Если не включает – они отражаются в составе текущих операций.

Финансовые операции

Денежные потоки от финансовых операций – это вклады учредителей, поступления от выпуска акций, банковские кредиты, государственная помощь.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Выплату дивидендов собственникам также отражайте в разделе «Денежные потоки от финансовых операций» Сумма дивидендов должна включать НДФЛ (см. письмо Минфина от 27 декабря 2019 г. № 07-04-09/102563).

Что не включается в отчет

Некоторые операции с денежными средствами не включаются в отчет (п. 6 ПБУ 23/2011). Это денежные потоки, которые изменяют состав, но не общую сумму денежных средств:

- покупка денежных эквивалентов или их погашение (без процентов);

- обмен валюты (без курсовых разниц);

- движение денег между своими расчетными счетами;

- движение денег между расчетными счетами и кассой.

Какие потоки нужно разделять

При отражении в отчете некоторые операции нужно делить на две.

К таким операциям относится погашение обязательства одной суммой - долг вместе с процентами.

Этот поток нужно разделить:

- уплату процентов по заемным обязательствам нужно отразить в составе текущей деятельности;

- возврат основной суммы долга – отнести к финансовым операциям (п. 13 ПБУ 23/2011).

Какие потоки сворачивают

В пункте 16 ПБУ 23/2011 говорится о том, какие денежные потоки в отчете нужно сворачивать. Это:

- получение и выплата денег комиссионерами или агентами;

- косвенные налоги в поступлениях от покупателей и платежах поставщикам;

- получение арендодателями компенсаций коммунальных платежей от арендаторов и перечисление этих платежей поставщикам коммунальных услуг и пр.

Остановимся на том, как свернуть НДС.

Для расчета итогового потока по НДС, отражаемого в отчете, можно применить формулу:

| суммы НДС, полученные от покупателей | - | суммы НДС, перечисленные поставщикам (причем только те суммы налога, которые будут приниматься к вычету, например, из льготируемых или необлагаемых налогом операций НДС выделять не нужно) | - | суммы НДС, уплаченные в бюджет | + | суммы НДС, возмещенные из бюджета | = | Итоговый поток по НДС |

Итоговую сумму НДС отразите в разделе «Денежные потоки от текущих операций» по строке «Прочие поступления» (положительный результат) или «Прочие платежи» (отрицательный результат) (см. письмо Минфина от 27 января 2012 г. № 07-02-18/01).

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!

Подпишитесь на Наши новости в Я ндекс Дзен!

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

otchet_o_dvizhenii_denezhnyh_sredstv_-_forma_4_za_2020_god.jpg

Похожие публикации

Отчет о движении денежных средств (форма 4) – одна из составляющих бухгалтерской отчетности. Бланк сдают далеко не все хозяйствующие субъекты, что не умаляет его важности. Расскажем, как заполнить форму 4 за 2020 год.

Кто обязан сдавать ф. 4 – отчет о движении денежных средств

Закон о бухгалтерском учете разрешает вести учет в упрощенной форме (п. 4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ):

- субъектам МСП;

- некоммерческим предприятиям;

- участникам проекта «Сколково».

Именно эти субъекты не обязаны включать отчет о движении денежных средств (далее – отчет о ДДС) в состав финансовой отчетности, но вправе сделать это, если посчитают необходимым.

Все остальные предприятия должны формировать данный документ ежегодно и подавать его в ИФНС в составе бухотчетности не позднее трех месяцев по окончании года: за 2020 год – до 31.03.2021 включительно.

Отчет о движении денежных средств: бланк

Отчет о ДДС введен Приказом Минфина от 02.07.2010 № 66н. Его актуальная редакция от 19.04.2019 применяется к отчетности по итогам 2020 года.

Форма отчета о движении денежных средств разделена на 3 блока:

Какие данные включает

Сведения о текущей деятельности организации. Именно такие операции формируют прибыль или убыток от продаж

Движение средств, связанное с внеоборотными активами, участием в других организациях и оборотом долговых ценных бумаг

Привлечение кредитных и заемных средств, расчеты с участниками по долям, акциям и дивидендам

Данные приводятся за 2 года: отчетный и предшествующий ему. Отрицательные показатели (платежи) указываются в скобках.

Фактически бланк отчета о движении денежных средств 2020 дополняет общую картину о финансовом состоянии и устойчивости фирмы и дает пользователям информацию о реальном движении денег (без учета перемещений средств из кассы на банковские счета и обратно).

В российской практике отчет о ДДС составляется прямым методом, т.е. каждое поступление и любой платеж находят отражение в какой-либо из строк.

В мировой практике подобные формы составляются также косвенным методом: из полученной прибыли (убытка) исключают величину изменений неденежных статей, таких как амортизация, динамика балансовой стоимости ОС, стоимости оборотных активов, краткосрочных и долгосрочных обязательств и др.

Формирование отчета о движении денежных средств

Форма заполняется по правилам, установленным ПБУ 23/2011. Вот некоторые из них:

- выручка и оплата поставщикам и подрядчикам включаются в соответствующие строки без косвенных налогов (НДС, акцизов);

- косвенные налоги, отражаются свернуто (письмо Минфина от 27.01.2012 № 07-02-18/01). Например, из исходящего НДС вычитается входящий: положительная разница отражается по строке 4119 «Прочие поступления», отрицательная – по строке 4129 «Прочие платежи»;

- сумма оплаты труда работников включает НДФЛ и страховые взносы (строка 4122);

- для налога на прибыль выделены отдельные строки;

- для других налогов и сборов субъект вправе добавить строку, например, с кодом 4125 и наименованием «Иные налоги и сборы». Сюда войдут все обязательные платежи, кроме косвенных налогов, НДФЛ, страховых взносов и налога на прибыль.

Отчет о движении денежных средств: пример

В качестве примера рассмотрим ООО «Финист», которое занимается оптовой торговлей автомобилями.

Приведем основные показатели, послужившие источниками данных для заполнения строк отчета о ДДС за 2020 год:

Строка, сумма тыс. руб.

Отражаемая сумма, тыс. руб.

Текущие операции

Выручка от продажи автомобилей, в т.ч. НДС 20%

Получение средств от сдачи имущества в аренду, в т.ч. НДС 20%

Оплата поставщикам, в т.ч. НДС 20%

НДС (отражается свернуто)

Исходящий: (150 000 + 600) х 20 / 120 = 25 100;

10 100, т.к. исходящий НДС больше входящего: 25 100 – 15 000 = 10 100

57 596 просмотров

Систематическая аналитика по движению денежных средств, с точки зрения практического менеджмента, является полезным инструментом для оперативного управления организацией в части управленческого и финансового учета, а также в бюджетировании. Аналитика по движению денежных средств дает четкое понимание по состоянию оборотного капитала, ликвидности и активам коммерческой организации. Также на данные отчета опирается прогнозирование потенциальных финансовых потоков и распределение имеющихся. И это, только если говорить о «внутренних» функциях отчета о движении ДС.

С другой стороны, если говорить о регламентационной роли данного инструмента, государственное регулирование также требует заполнения коммерческим предприятием отчета для разъяснения результатов деятельности в части финансов и инвестиций в течение заданного периода.

Отталкиваясь от возможностей применения данного отчета, посмотрим на порядок заполнения отчета о движении денежных средств на примере унифицированной формы, без конкретных цифр.

Применение и значение ОДДС

Отчет о перемещении денег внутри организации – один из ключевых управленческих отчетов, которые можно легко получить практически при любой форме ведения учета. Он содержит информацию об источниках возникновения у компании самих денег как таковых и их применения с течением времени.

Отчет отражает прямым или косвенным методом все, или, во всяком случае, известные денежные поступления в компанию, классифицируя их по источникам возникновения, и денежные траты-расходы (говоря проще, списания) с указанием направлений использования в рамках идентичного периода.

Как финансовый инструмент менеджера организации отчетность о перемещении денег дает возможность под разными углами, опираясь на конкретные значения, проанализировать производственную картину, ликвидность, кредитоспособность, одним словом, провести глубокий финансовый анализ компании, опирающийся на факты.

К данным факторного отчета о перемещении денежных средств обращаются не только внутренние пользователи организации. Сфера его применения гораздо шире: он незаменим для внешних аудиторов или других заинтересованных лиц, например, инвесторов, которые с его помощью могут получить достоверные сведения о реальных объемах расходов и доходов, которые генерирует бизнес данного предприятия.

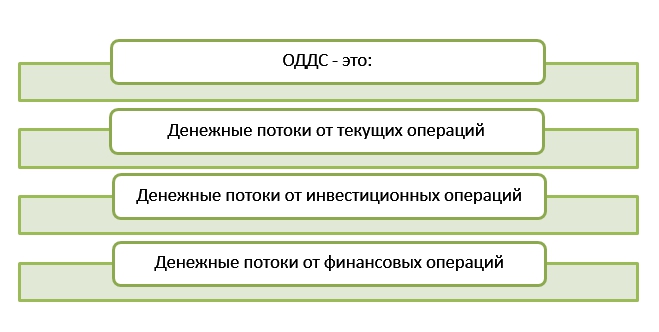

Рассуждая в масштабах бизнеса как многопрофильного действия, можно сделать вывод, что данные отчета, отражающего перемещения денег фирмы, содержат следующую информацию:

- Источники возникновения дохода компании по направлениям;

- Статьи и классификация расходов, а также объемы исходящих трат;

- Результативность компании в финансовом плане как соотношение входящих денег (дохода) и исходящих (расходов), где первые превышают вторые;

- Устойчивость компании и ее возможности в части выполнения своих обязательств;

- Данные учета, свидетельствующие о достаточности или недостаточности денежных ресурсов необходимых для осуществления бизнеса;

- Инвестиционные данные в разрезе способности инвестировать из собственных источников.

Рисунок 1. Источники ОДДС.

Требования по составлению и ведению отчета о движении денежных средств со стороны государства

В нашей стране действует законодательство – № 402-ФЗ, устанавливающее для бизнеса определенные требования к бухучету, в число которых входят нормативы по форме и составу финансовой отчетности. Для большинства организаций, зарегистрированных в нашей стране, применимы формы регламентированной отчетности по приказу Минфина №66н и №43н.

Параллельно государственными органами производится подготовка и согласование новых федеральных и отраслевых стандартов для ведения бухгалтерского учета. Но до вступления их в законную силу, необходимо соблюдать требования соответствующих указаний Минфина.

Правила заполнения отчета о движении денежных средств соответствуют общей логике и требованиям к подготовке бухотчетности, прописанным в ПБУ 4/99. Если отчет готовится для внутрикорпоративных нужд, то это исчерпывающий и удовлетворительный вариант.

Если отчет – составная часть сдаваемой в государственные органы отчетности, тогда рекомендуется готовить данные согласно правилам БУ 23/2011.

Как заполнить отчет о движении денежных средств

Отчет постатейного перемещения денег включает в себя входящие и исходящие транзакции, а также остатки на первую и последнюю дату периода. Другими словами, отчет о движении денежных средств показывает, сколько денежных средств вошло в организацию, и сколько организация потратила, а также отношение этих величин в виде результата от этого процесса (пункты 12 и 13 ПБУ). Остатки фиксируются в целом по компании на начало и конец периода с учетом распределенной структуры филиалов и представительств в рамках одного юридического лица.

Форма, как мы уже заметили ранее, утверждена государством, наравне с составом субъектов предпринимательства, которые в обязательном порядке должны вести и заполнять такой отчет. Сдавать его в ИФНС должны фактически все ведущие бухучет юрлица, исключая фирмы «на упрощенке».

Чтобы заполнение отчета о движении денежных средств не вызывало трудностей и не приводило к ошибкам, нужно знать и соблюдать порядок заполнения отчета о движении денежных средств.

Отчет содержит три раздела, каждый из которых предназначен для отображения сгруппированных по видам операций с денежными потоками (ДП) и их показателей:

Рисунок 2. Содержание ОДДС.

Структура отчета как раз отражает «отношения» данного инструмента с регламентированной отчетностью: как один из элементов финансовой отчетности фирмы ОДДС позволяет свериться с балансом по 3 основополагающим разделам деятельности любой организации, перечисленным выше, которые в свою очередь также включают ряд разделов.

Заполнение отчета о движении денежных средств – инструкция (по строкам)

Денежные потоки (ДП) по текущим операциям

Отражаем суммы выручки и расхода

- 4111 = (A-вкл. НДС) + (B-вкл. НДС)*

| Выручка от продажи продукции | сумма А вкл. НДС |

| Авансовые платежи | сумма B вкл. НДС |

*Обратим внимание, что сумма отражается за вычетом НДС, так как в ОДДС он отображается отдельно согласно рекомендациям законодательства.

- 4121-4129

| Расходы за сырье и материалы/4121 | сумма D вкл. НДС* |

| Расходы на персонал + НДФЛ/4122 | сумма E |

| Налог на прибыль/4124 | сумма F |

| Страховые взносы/4125 | сумма G |

| Другие налоги и сборы/4126 | сумма H |

| НДС отдельно/4119** | |

| Иные выплаты сотрудникам/4129 | сумма J |

*Сумма D без НДС, т.к. правило едино.

**НДС, отдельно суммированный по указанным разделам внести в значение строки 4119.

| 4110 | Поступления - суммарно | сумма А + B + НДС выручка + аванс + НДС |

| 4120 | Платежи - суммарно | сумма D + сумма E + сумма F + сумма G + сумма H + сумма J |

- Итог

| 4100 | Сальдо денежных потоков от текущих операций | 4110 –4120 |

Денежные потоки от инвестиционных операций

Отражаем результаты от инвестиций

Денежные потоки от финансовых операций

Отразим результаты финопераций периода

| 4311 | Получение кредитов и займов | Компания привлекала внешние заимствования |

| 4323 | Расходы на погашение (выкуп) векселей и др. долговых ценных бумаг, возврат кредитов и займов | Компания брала и гасила займы в кредитной организации. |

| 4310 | Поступления - суммарно | |

| 4320 | Платежи - суммарно |

- Итог

| 4300 | Сальдо ДП от финопераций | 4310 – 4320 |

В заключение проделываем следующее действие: 4100 + 4200 + 4300, что отразит суммарную величину, на которую увеличились денежные средства компании.

| 4400 | Сальдо ДП за отчетный период | 4100 + 4200 + 4300 |

Остаток денсредств и денежные эквиваленты, которыми располагает фирма на конец периода, отражается по строке 4500. Указанный порядок заполнения отчета о движении денежных средств позволит не допустить ошибок и верно отразить все необходимые показатели.

Пример заполненного отчета о движении денежных средств

Проиллюстрировать заполнение отчета о движении денежных средств «нереальными» данными достаточно легко, но, по моему мнению, делать этого не стоит, поскольку может привести к путанице. Поэтому в качестве примера заполнения матрицы отчета о движении денежных средств возьмем унифицированную форму без данных, но с указанием статей заполнения. За основу возьмем указанный в предыдущем разделе порядок заполнения таблицы отчета о движении денежных средств.

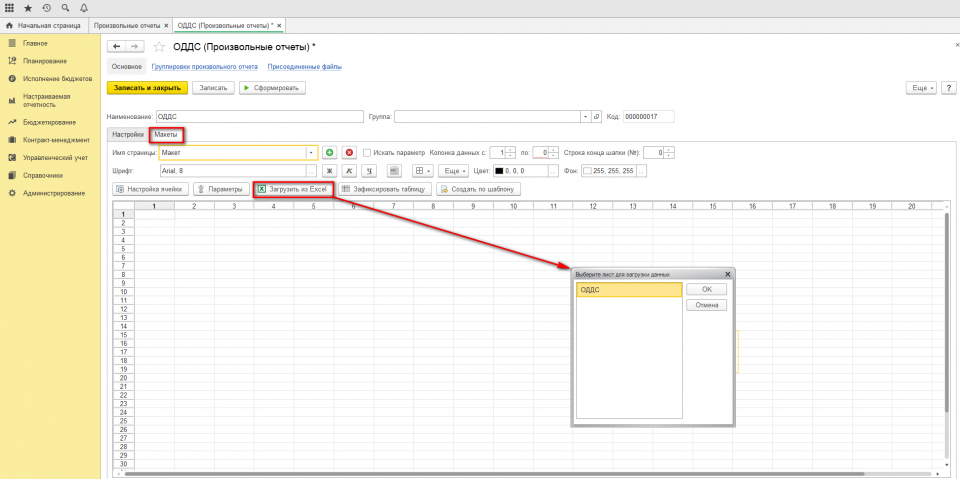

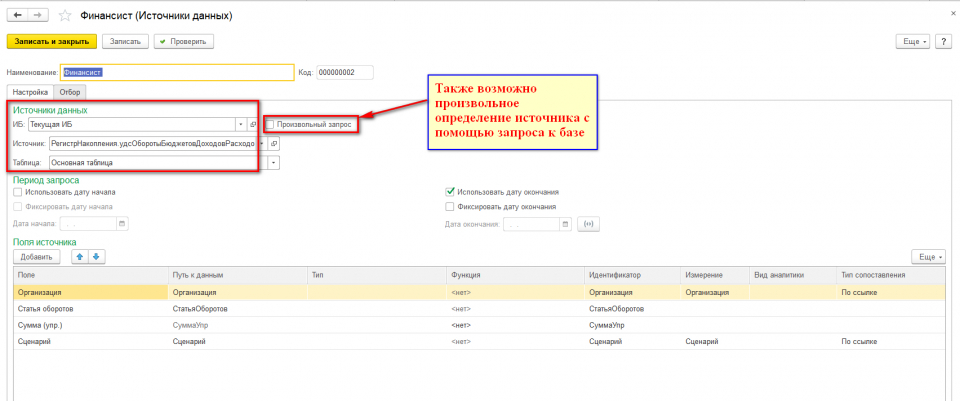

Пример реализации ОДДС в WA:Финансист

Возможности WA:Финансист по формированию любой произвольной финансовой отчетности на примере «Отчета о движении денежных средств»

«WA:Финансист» позволяет настроить различную отчетность с помощью использования конструктора «Произвольная отчетность» путем загрузки шаблонов формата excel и заполнения этих макетов по плановым или фактическим данным – внутренним данным собственно «Финансиста» или данным из внешних учетных систем.

В нашей статье «Заполнение ОДДС» дан пример заполнения регламентированного «Отчета о движении денежных средств». Посмотрим, как настраивается его заполнение в «WA:Финансист».

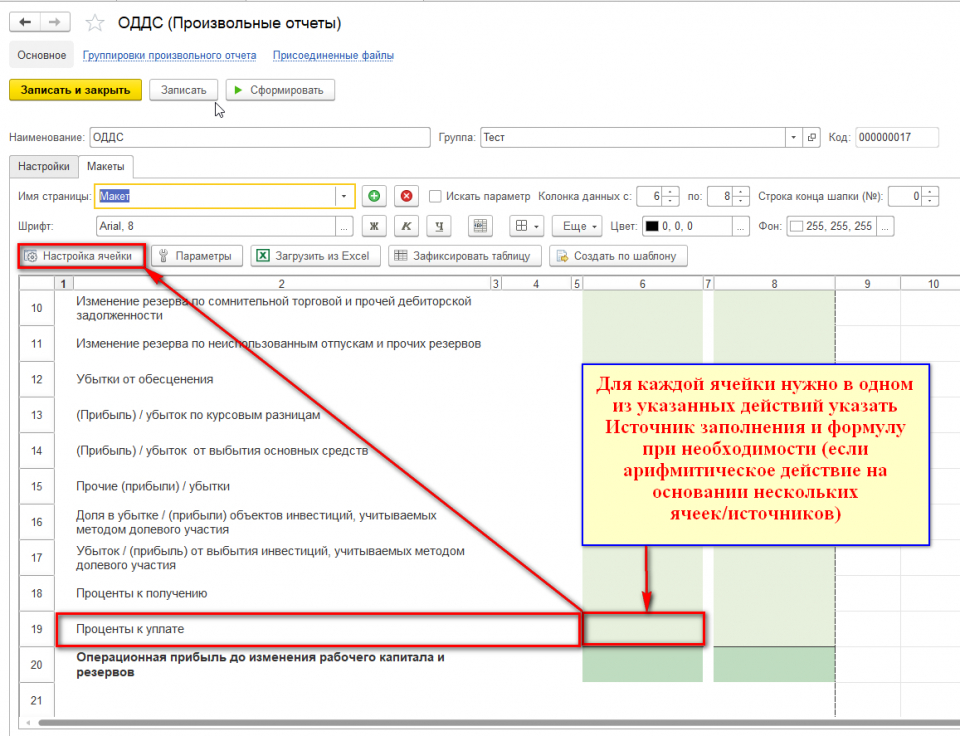

Первым делом выполняется действие загрузки макета отчета из файла формата excel:

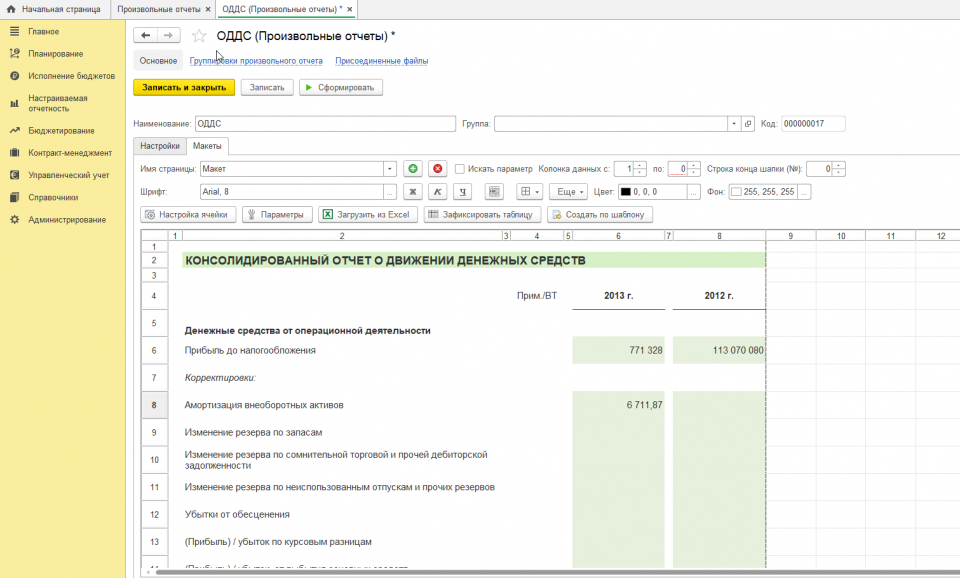

Макет загружается точно в том же виде, как настроен в excel:

Каждой ячейке необходимо присвоить имя типа [ИМЯ] и указать источник, из которого должны быть взяты данные для отчета.

Варианты источников могут быть следующие:

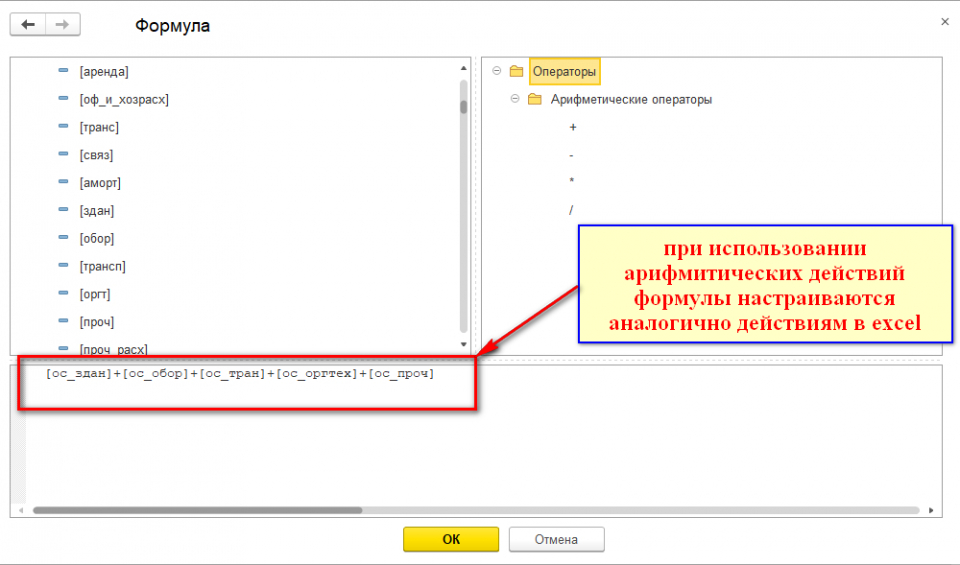

- Заполнение по какой-либо формуле на основании ячеек текущего отчета или других отчетов;

- заполнение по данным, хранящимся внутри системы «WA:Финансист» или во внешних учетных системах на платформе 1С.

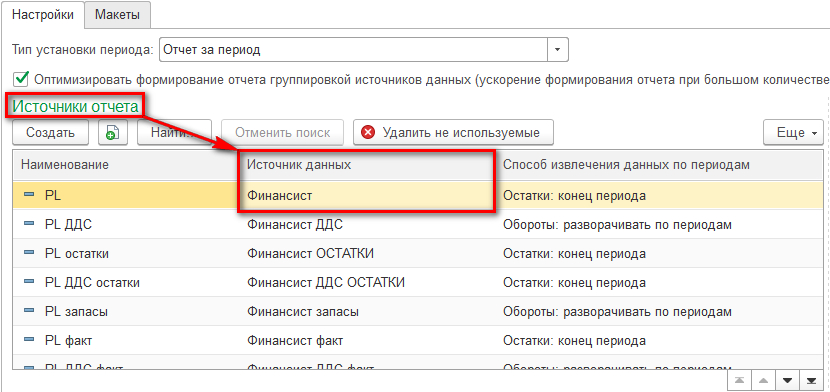

В Настройках отчета хранится список всех настроенных/доступных для него источников:

Для каждого источника указывается собственно «место» в учетной системе, откуда отчет должен «брать» данные при формировании:

После определения списка источников их нужно указать в каждой ячейке отчета:

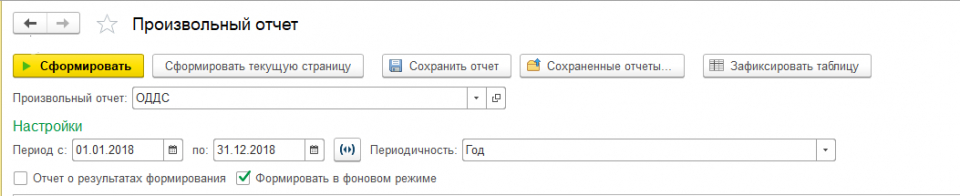

После выполнения вышеперечисленных действий для всех ячеек отчета он формируется автоматически по данным, указанным в отборах отчета и отборах источников:

Показанный на примере метод заполнения отчета о движении денежных средств носит название «прямой». Основа прямого метода формирования ОДДС – сбор информации по различным счетам компании и соответствующее отражение ее в разрезе статей. Но в практике финансового менеджмента существует также и другая методика заполнения такого отчета – «косвенная».

В перспективе косвенный метод с большей точностью определяет центры прибыли компании и позволяет оперативно принимать инвестиционные решения. Но, если вспомнить самое начало нашей статьи, где говорилось о регламентационной роли отчета, можно найти и существенный «дефект» данного метода: метод не применяется в учете по российским стандартам, а значит, в любом случае будет рассматриваться как дополнительный.

Но тут ни в коем случае не должно сложиться мнение, что используя разные методы заполнения отчета о движении денежных средств, мы можем повлиять на его структуру. Она остается неизменной, так как обусловлена областями его применения.

Выводы

Отчет о движении денежных средств является удобным инструментом, который используется в операционном и аналитическом управлении компанией. «Начинаясь» с фиксирования денсредств на начало периода, и «заканчиваясь» подсчетом остатка на его конец, отчет о движении денежных средств, заполненный правильно и целиком, содержит исчерпывающую информацию по таким областям деятельности фирмы, как операционная деятельность, инвестиции и финансы.

В конечном итоге, отчет о движении денежных средств – это и показатель текущей эффективности компании, и документ, выступающий в качестве индикатора успеха долговременных перспектив бизнеса. Он позволяет оценить операционную ликвидность компании, ее платежеспособность и даже финансовую эластичность.

Читайте также: