Как ввести прочие непризнанные расходы усн

Опубликовано: 24.04.2024

Ввод начальных остатков по налоговому учету единого налога, уплачиваемого при применении упрощенной системы налогообложения (УСН), можно разделить на несколько этапов. Далее приведены этапы ввода остатков в том порядке, в котором рекомендуется их выполнять.

Вводить остатки по налоговому учету УСН рекомендуется после ввода остатков бухгалтерского учета и установки учетной политики по бухгалтерскому и налоговому учету.

Ввод остатков налогового учета расходов

Если организация выбрала в качестве объекта налогообложения "Доходы, уменьшенные на величину расходов", то рекомендуется следующая последовательность действий по вводу остатков.

Для ввода остатков налогового учета расходов используется документ "Ввод начальных остатков УСН" (меню "Предприятие" -> "Ввод начальных остатков" -> "Ввод начальных остатков УСН"). Это основной и наиболее трудоемкий этап ввода остатков.

В документ вводится информация о состоянии взаиморасчетов, остатках ТМЦ и расходах организации не признанных уменьшающими налоговую базу на момент ввода остатков, но на которые должна быть уменьшена налоговая база в будущем.

Документ содержит несколько разделов (закладок) "верхнего уровня", разделяющих вводимые данные по разделам учета.

Взаиморасчеты

Раздел "Взаиморасчеты" предназначен для ввода информации о состоянии взаиморасчетов. Раздел содержит подразделы (закладки) с разными видами взаиморасчетов, состав колонок в таблице каждого подраздела зависит от вида взаиморасчетов. В разделе "Взаиморасчеты" вводятся данные о взаиморасчетах:

- с поставщиками;

- с покупателями;

- с подотчетными лицами;

- с работниками по оплате труда;

- по перечислению налогов и взносов.

Пример заполнения подраздела "Взаиморасчеты с поставщиками" представлен на рис. 1.

При вводе начальных остатков, если реальные документы поставки в базе отсутствуют, в качестве документа расчетов можно указывать специальный документ "Документ расчетов с контрагентом (ручной учет)".

Если бухгалтерский учет ведется с детализацией по документам расчетов, то для налогового учета УСН нужно указывать тот же документ, что был указан для бухгалтерского учета.

Если в бухгалтерском учете остатки вводились без детализации по документам расчетов, то можно использовать один документ "Документ расчетов с контрагентом (ручной учет)" для нескольких поступлений, но только если эти поступления были по одному договору.

Другие подразделы взаиморасчетов заполняются аналогично или проще.

Остатки ТМЦ

Остатки ТМЦ заполняются в двух разделах:

- партии товаров на складах организации;

- партии товаров переданных на реализацию или в переработку.

Остатки ТМЦ вводятся только в количественном выражении.

В данном разделе вводятся остатки не только товаров, но и материалов, продукции и полуфабрикатов.

При вводе начальных остатков, если реальные документы поставки в безе отсутствуют, в качестве партии можно указывать специальный документ "Партия (ручной учет)".

Если бухгалтерский учет ведется с детализацией по партиям, то для налогового учета УСН нужно указывать тот же документ, что был указан для бухгалтерского учета.

Если в бухгалтерском учете остатки вводились без детализации по партиям, то можно использовать один документ "Партия (ручной учет)" для нескольких поступлений, но только если эти поступления были по одному договору.

Раздел "Партии товаров переданных на реализацию или в переработку" заполняется аналогично.

Расходы УСН

Раздел "Расходы УСН" предназначен для ввода информации об остатках расходов, возникших у организации, но еще не признанных уменьшающими налоговую базу (не оплаченных поставщику, не переданных в производство и прочее).

Раздел содержит подразделы (закладки) с разными видами расходов, состав колонок в таблице каждого подраздела зависит от вида расходов.

Информация о расходах организации, не признанных уменьшающими налоговую базу на момент ввода остатков, но которые должны уменьшить налоговую базу в будущем, вводится в следующие подразделы:

- товары и материалы (в том числе уже списанные или проданные, но не оплаченные поставщику);

- услуги сторонних организаций;

- расходы будущих периодов;

- расходы на оплату труда (в части расчетов с сотрудниками);

- расходы по налогам и взносам (здесь же учитываются расходы на оплату труда в части, перечисляемой в налоговые органы - НДФЛ).

В разделе "Расходы УСН" вводиться информация только о принимаемых расходах или расходах, подлежащих распределению по видам деятельности (ЕНВД/не ЕНВД).

Пример заполнения подраздела "Номенклатура" (Товары и материалы) см. на рис. 2.

При заполнении раздела "Расходы УСН" важно учитывать, что вводимая информация связана с уже введенными данными о взаиморасчетах и остатках ТМЦ. Принципы этой связи для товаров и материалов приведены на рисунке 3.

Из приведенной схемы можно сформулировать следующие правила для товаров и материалов:

1. Если расход не оплачен, то в разделе "Взаиморасчеты" должна быть отражена задолженность, причем договор поставщика и документ расчетов в разделе "Взаиморасчеты" должен совпадать с договором поставщика и документом расчетов в разделе "Расходы УСН".

2. Если расход не списан, то в разделе остатков ТМЦ должен быть зарегистрирован остаток, причем номенклатура, счет учета и партия должны совпадать.

Обратные правила не работают. Например, остаток задолженности перед поставщиком не подразумевает наличия принимаемого расхода (расход мог быть не принимаемым).

При оплате ТМЦ через подотчетное лицо может возникнуть ситуация, когда оплата поставщику совершена, но организация не рассчиталась с подотчетным лицом. В этом случае ТМЦ считается не оплаченным. В разделе "Расходы УСН" для такого ТМЦ в качестве поставщика указывается подотчетное лицо и документ расчетов в соответствии с данными, введенными в разделе "Взаиморасчеты с подотчетными лицами".

Для расходов будущих периодов (РБП), если расход не оплачен, то в разделе "Взаиморасчеты" должна быть отражена задолженность, причем договор поставщика и документ расчетов в разделе "Взаиморасчеты" должен совпадать с договором поставщика и документом расчетов в разделе "Расходы УСН".

Для услуг, расходов на оплату труда и налогов в разделе "Расходы УСН" могут быть зарегистрированы только неоплаченные расходы, следовательно, в соответствующем подразделе взаиморасчетов должна быть зарегистрирована задолженность по этим расходам.

Ввод остатков по ОС и НМА

При вводе остатков налогового учета УСН рассмотрим две ситуации:

1. Начало учета в программе.

2. Переход с общего режима налогообложения, если ранее учет уже велся в программе "1С:Бухгалтерия 8".

В первом случае ввод информации об основных средствах, в том числе и для УСН, выполняется документом "Ввод начальных остатков по ОС".

Во втором случае основные средства и нематериальные активы уже приняты к бухгалтерскому учету. Необходимо ввести только специфические данные налогового учета УСН. Для этого используется специальный раздел документа "Ввод начальных остатков УСН" - "Корректировка сведений".

В качестве суммы начисленной амортизации указывается амортизация, начисленная на дату перехода на УСН.

Ввод информации об оплатах ОС и НМА

Для признания расходов на приобретение основных средств и нематериальных активов необходимо зарегистрировать, когда и в каком размере эти основные средства и нематериальные активы были оплачены поставщику.

Ввод информации о расходах с начала года

Поскольку Книга учета доходов и расходов формируется нарастающим итогом с начала года, при вводе остатков в середине года, нужно ввести сводную информацию о принятых расходах. Это делается с помощью документа "Запись книги учета доходов и расходов (УСН)" (меню "Проводки" -> "Запись книги учета доходов и расходов (УСН)").

В разделе I вводятся общие суммы расходов из раздела I Книги учета доходов и расходов.

В разделе II вводятся суммы расходов по основным средствам и нематериальным активам.

Информацию о расходах с начала года рекомендуется вводить поквартально.

Упрощённая система налогообложения облегчает ведение бизнеса, но не освобождает от налогового контроля. Убытки в декларации вызывают пристальное внимание ФНС. Читайте, как перенести часть расходов на следующий период, чтобы не показывать убыток в налоговой декларации по УСН за 2020 год.

Чем грозит убыток в декларации по УСН

Обнаружив убытки в декларации по УСН, сотрудники камерального отдела ФНС запросят у компании или ИП пояснения о причинах (п. 3 ст. 88 НК РФ). На требование налоговиков нужно ответить в течение пяти рабочих дней. Если опоздать или представить недостоверные данные, руководителя компании вызовут лично ответить на вопросы.

Убыточные декларации по УСН в течение двух лет подряд могут стать причиной выездной проверки (Приказ ФНС России от 30.05.2007 № ММ-3-06/333@).

Кроме риска проверки, у бизнеса с убыточной отчётностью есть трудности при кредитовании или участии в тендерах. Банки и частные инвесторы отказываются давать деньги компаниям с такими финансовыми показателями. При проведении тендеров предоставление финотчётности и прибыльные декларации — ключевые требования, которые демонстрируют налоговую репутацию добросовестной компании.

Можно ли переносить расходы на будущие периоды по своему усмотрению

Один из вариантов избавления от убытков в декларации по УСН — перенос расходов на будущие периоды. Однако нельзя по своему усмотрению просто взять и отразить расходы в следующем налоговом периоде. Для этого надо тщательно проанализировать свои хозяйственные операции с точки зрения выполнения условий для их учёта.

Иногда бухгалтеры хитрят и «находят» документы за прошлый год уже после его окончания. Но расходы безопаснее учитывать в том периоде, к которому они относятся. Их можно отражать в текущем периоде, только когда не получается определить период совершения ошибки или когда ошибка привела к переплате налога (п. 1 ст. 54 НК РФ).

Обнаружив ошибку, бухгалтер должен оценить, как она повлияла на налоговую базу предыдущего периода — привела к переплате или недоплате налога на УСН. А затем, исходя из ситуации, — сдать уточнённую декларацию за прошлый период или отразить исправление в текущей декларации.

«Хитрость» не сработает, когда по итогам года уплачен минимальный налог, рассчитанный исходя из полученного дохода (п. 6 ст. 346.18 НК РФ). Обнаружив расходы, понесённые в прошлом году, но учтённые при расчете налога УСН в текущем году, налоговая исключит такие расходы из налогооблагаемой базы и доначислит налог.

Условия учёта расходов по УСН

Все расходные хозоперации плательщиков УСН можно разделить на пять групп:

- приобретение товаров для перепродажи;

- приобретение материалов и сырья для выполнения работ;

- приобретение услуг и работ сторонних подрядчиков (аренда помещений, оборудования);

- создание, покупка и ввод в эксплуатацию основных средств;

- приобретение оборудования, инструментов или прочего имущества дешевле 100 тыс. рублей.

При УСН принять расходы к учёту можно только после фактической оплаты (п. 2 ст. 346.17 НК РФ). Но это не всё. Чтобы налогоплательщик мог учесть расходы в налоговой базе, должны выполняться дополнительные условия, различные для каждой из перечисленных групп.

Приобретение товаров для перепродажи

Расходы налогоплательщика на товары, купленные для последующей перепродажи, учитывают только при совокупном выполнении следующих условий:

- Товары реализованы покупателю (пп. 2 п. 2 ст. 346.17 НК РФ). Продать их можно в том числе и с отсрочкой платежа, для учёта в расходах поступления денег ждать не нужно (п. 1 ст. 39 НК РФ, п. 1 ст. 223 ГК РФ, письмо Минфина РФ от 23.09.2019 № 03-11-11/73036).

- Товар оплачен поставщику (письмо ФНС России от 06.12.2010 № ШС-17-3/1908@).

- Затраты на приобретение товаров подтверждены первичными документами.

Как перенести расходы на будущий период

Договоритесь с поставщиком об отсрочке платежа до января следующего года. Ещё один вариант — зарезервировать товар и заплатить аванс, но отгрузить только после окончания налогового периода. Аванс в расходах не учитывается, но поможет зафиксировать стоимость или наличие приобретаемых изделий (письмо Минфина РФ от 20.05.2019 № 03-11-11/36060).

Приобретение материалов и сырья (МПЗ) для выполнения работ

Затраты на приобретение сырья и материалов учитывают в расходах на момент фактической оплаты или погашения задолженности другим законным способом, например, проведения зачёта взаимных однородных требований (пп. 1 п. 2 ст. 346.17 НК РФ, письмо Минфина РФ от 26.11.2019 № 03-11-11/91390).

В момент отражения затрат на МПЗ в учёте запасы необходимо оприходовать на склад. При этом фактическая дата использования МПЗ в производственном процессе не имеет значения (письмо Минфина РФ от 31.07.2013 № 03-11-11/30607).

Как перенести расходы на будущий период

Получите согласие поставщика на перенос поставки или отсрочку оплаты на начало следующего года.

Приобретение услуг и работ сторонних поставщиков

Услуги и работы сторонних поставщиков учитываются в расходах только после оплаты и подтверждения факта выполнения работ или оказания услуг (п. 2 ст. 346.16, п. 2 ст. 346.17 НК РФ). Выполнение работ подтверждает акт, составленный по правилам бухучёта, оказание услуги может подтвердить иной первичный документ (отчёт, счёт, инвойс и т.д.), если это закреплено в учётной политике или в договоре между сторонами (письмо Минфина РФ от 21.01.2019 № 07-04-09/2654).

Как перенести расходы на будущий период

Проверьте в договоре, чем подтверждается факт выполнения работ или оказания услуг. Согласуйте с исполнителем перенос на январь оплаты или даты выставления акта выполненных работ или иного документа, который подтверждает оказание услуги.

Расходы на создание, покупку и ввод в эксплуатацию основных средств

Основные средства (ОС) — используемое в производственном или управленческом процессе имущество, стоимость которого превышает 100 тыс. рублей и период полезного использования которого более одного года (п. 1 ст. 257 НК РФ).

Учесть расходы на создание, покупку или ввод в эксплуатацию ОС можно только после их полной оплаты и ввода в эксплуатацию. Если оплата неполная, учесть можно только часть расходов (письмо Минфина РФ от 28.08.2018 № 03-11-06/2/61172).

Ещё одно обязательное условие — расходы должны быть экономически обоснованы и направлены на получение дохода.

Если плательщик совмещает УСН с другим налоговым режимом и купил ОС, которые будут использоваться только в рамках другого режима, например ПСН, то включать затраты в состав расходов нельзя (п. 8 ст. 346.18 НК РФ, письмо Минфина РФ от 31.05.2018 № 03-11-11/37046).

Расходы на ОС списывают в течение календарного года равными долями на последнее число каждого оставшегося квартала и на конец года (п. 3 ст. 346.16, пп. 4 п. 2 ст. 346.17 НК РФ, письмо ФНС России от 27.02.2010 № 3-2-11/6@).

Например, если все условия для признания расходов выполнены в I квартале, расходы признают равными долями на 31 марта, 30 июня, 30 сентября и 31 декабря этого года. А если ввод в эксплуатацию произведён только в IV квартале — вся сумма затрат отнесётся на расходы 31 декабря.

Как перенести расходы на будущий период

Отложите на начало следующего года оплату или ввод в эксплуатацию объекта ОС. На случай претензий со стороны налоговиков подготовьте документальное обоснование причин, по которым ОС были введены в эксплуатацию позднее, чем приобретены. Такими причинами могут быть ремонт, отладка, технические недоработки при монтаже.

Соберите комиссию и составьте акт, в котором укажите причины, по которым объект не может использоваться в производственном процессе. Составьте перечень необходимых работ и график их выполнения. Введите ОС в эксплуатацию в новом году, после устранения причин, препятствующих их использованию в производстве. Важный нюанс — амортизацию на ОС можно начислять только после ввода в эксплуатацию.

Расходы на приобретение оборудования, инструментов или прочего имущества дешевле 100 тыс. рублей

Малоценное имущество — это инструменты, приспособления, инвентарь, приборы, лабораторное оборудование, спецодежда, средства индивидуальной и коллективной защиты и иное имущество, которое стоит менее 100 тыс. рублей и не являющееся амортизируемым.

Способ отражения стоимости малоценного имущества в расходах налогоплательщик закрепляет в учётной политике. Такое имущество можно полностью включить в расходы при передаче в эксплуатацию, а можно амортизировать, как в бухучёте (п. 2 ст. 254 НК РФ, письмо Минфина РФ от 06.03.2019 № 03-03-07/14527). В обоих случаях малоценное имущество должно быть полностью оплачено к моменту отражения его стоимости в расходах.

Как перенести расходы на будущий период

Отложите оплату или использование малоценного имущества на начало следующего года.

Перенос остатков по регистрам УСН из КА 1.1 в БП 3.0

Статья является дополнением к описанию работы правил для переноса данных из программы 1С Комплексная автоматизация 1.1 в программу 1С Бухгалтерия 8. Ознакомиться с основной статьей и приобрести наши правила Вы можете по следующей ссылке.

В данной статье хотелось бы описать принцип переноса остатков по регистру накопления Расходы при УСН. При использовании упрощенной системы налогообложения, объектом налогообложения которой являются доходы, уменьшенные на величину расходов, остатки по этому регистру будут необходимы для дальнейшего корректного расчета налогов. То, как перенос таких остатков реализован в наших правилах мы рассмотрим на примере.

Итак, организация ИП Шилов С.А. применяет упрощенную систему налогообложения. Объектом налогообложения выступают "Доходы - расходы". В учетной политике указано, что используются все 4 условия признания расходов на приобретение товаров, представленные в программе: Поступление товаров, Оплата товаров поставщику, Реализация товаров и Получение дохода (оплаты от покупателя).

На конец 2016 года организация имеет следующие остатки по регистру накопления Расходы при УСН:

По номенклатуре "Женские туфли" остаток со статусом "Не оплачено покупателем";

По услугам, поступившим 28 декабря, остаток со статусом "Не оплачено";

По номенклатуре "Мужские туфли нубук" и "Ботинки мужские", поступившей 28 декабря, остаток со статусом "Не списано, не оплачено";

По дополнительным расходам, относимым на стоимость номенклатуры "Мужские туфли нубук" и "Ботинки мужские", поступившим также 28 декабря, остаток со статусом "Не оплачено".

Рис.1. Записи в регистре Расходы при УСН по организации ИП Шилов

В программе Бухгалтерия предприятия 3.0 существует документ Ввод остатков с типом операции Прочие расходы налогового учета УСН и ИП. В описании этого раздела в программе сказано следующее:

Раздел предназначен для ввода остатков прочих непризнанных расходов по налоговому учету организаций применяющих УСН и индивидуальных предпринимателей.

Данные этого раздела в бухгалтерском учете не отражаются. На закладке "Номенклатура" вводятся данные:

- о товарах, реализованных и оплаченных покупателем, но не оплаченных поставщику;

- о товарах, реализованных покупателю, по которым оплата от покупателя не поступила.

- о материалах, списанных в производство, но не оплаченных.

На закладке "Услуги" следует ввести данные о прочих не признанных на момент ввода остатков расходах по предоставленным организации услугам.

На закладке "Дополнительные расходы" вводится информация о дополнительных расходах, связанных с приобретением ТМЦ.

Как следует из описания, документ Ввод остатков с типом операции Прочие расходы налогового учета УСН и ИП и есть тот документ, с помощью которого разработчики предлагают вводить остатки непризнанных расходов, т.е. остатки по регистру накопления Расходы при УСН. Заметьте, именно остатки по регистру накопления, данный документ не делает движений по бухгалтерским регистрам, т.е. не создает проводок. Задолженности по расчетам и остатки товаров вводятся документами Ввод остатков с соответствующими типами операции.

Выполняем перенос данных - запустим обработку Универсальный обмен данными в формате XML , выгрузим все остатки по данной организации на 1 января 2017 года и загрузим их в новую базу программы Бухгалтерия предприятия 3.0.

Рис.2. Документы Ввод остатков сформированные при переносе данных

При загрузке данных обработкой были сформированы документы Ввод остатков. Документы ввода остатков заполняются обработкой Универсальный обмен данными в формате XML автоматически при запуске загрузки данных, нам остается только проверить эти документы. Обратим внимание на документы Ввод остатков с типом операции Прочие расходы налогового учета УСН и ИП.

Первый документ такого типа, Ввод остатков ШИ00-000006 от 31.12.2016, формирует движения по регистру накопления Расходы при УСН соответствующие остатку по данному регистру в КА 1.1 на 21 декабря:

По номенклатуре "Женские туфли" остаток со статусом Не оплачено покупателем (см. "Состояние расхода" на рис.3).

Рис.3. Документ Ввод остатков ШИ00-000006

Следующая строчка регистра, которую нам необходимо было продублировать в новой базе - непризнанный расход на предоставленную организации услугу. Это вполне соответствует описанию раздела Прочие расходы налогового учета УСН и ИП, значит данное движение программа, согласно нашим правилам, сформирует при помощи документа Ввод остатков с таким типом операции.

Проверим заполнение документа Ввод остатков ШИ00-000007 от 31.12.2016 и убедимся, что на закладке Услуги обработкой переноса данных действительно заполнены данные, соответствующие существующим в базе КА 1.1 - указана оказанная поставщиком услуга, которая принимается в учете как расход при УСН. В данном документе отсутствует колонка Состояние расхода, поскольку для услуг существует только один возможный статус - "Не оплачено".

Рис.4. Документ Ввод остатков ШИ00-000007

Далее нам необходимо ввести еще два вида остатков - номенклатуру "Мужские туфли нубук" и "Ботинки мужские", со статусом "Не списано, не оплачено", и дополнительные расходы, относимые на стоимость этой номенклатуры. В такой ситуации существует несколько способов ввода остатков по регистрам УСН.

Пример, описываемый в данной статье, сочетает в себе и нереализованный товар, стоимость которого в бухгалтерском и налоговом учете различается из-за учета доп.расходов в стоимости номенклатуры, и сами доп.расходы, которые необходимо отразить совместно с товаром в бух.учете и отдельно от товаров в налоговом.

После изучения всех технических возможностей двух программ, которые мы можем использовать при создании правил конвертации, мы пришли к следующей схеме переноса данных остатков по регистрам УСН в данной ситуации.

В правила переноса данных из программы 1С Комплексная автоматизация 1.1 в программу 1С Бухгалтерия 8 был добавлен параметр Отражать остатки по расходам УСН отдельно от остатков БУ. При установке параметра в значение Нет будет сформирован только один документ Ввод остатков по разделу Товары для отражения стоимости товаров и доп.расходов по бухгалтерскому, налоговому учету и спец.регистрам одновременно. При установке параметра в значение Да в программе-приемнике будет сформировано два документа Ввод остатков по разделу Товары, один из которых будет создавать движения по бухгалтерскому учету на полную стоимость товара и доп.расходов (рис.5), второй будет отражать в налоговом учете и специальных регистрах только чистую стоимость товаров без надбавки (рис.6), плюс документ Ввод остатков по разделу Прочие расходы налогового учета УСН и ИП, для отражения в налоговом учете стоимости дополнительных расходов (рис.7).

Документ Ввод остатков ШИ00-000001, представленный на рис.5, создан в программе для ввода стоимости товаров и доп.расходов в бухгалтерском учете (или для отражения стоимости товаров и доп.расходов в бухгалтерском и налоговом учете одновременно, если использование параметра Отражать остатки по расходам УСН отдельно от остатков БУ выключено). В табличной части видно, что сумма доп.расходов выделяется из общей стоимости товара и указывается отдельной строкой с количеством, равным пропорциональной доле доп.расходов в общей стоимости товара. Такое разделение количества введено для корректного разделения собственной стоимости товара и суммы надбавки в учете. В бухгалтерском учете при поступлении дополнительных расходов не ведется количественный учет, учитывается только их стоимость. При вводе остатков в документе Ввод остатков по разделу Товары установить нулевое количество невозможно, так же как и ввести доп.расходы каким-либо другим документом Ввод остатков так, чтобы их стоимость учитывалась как надбавка к стоимости товара. Поэтому, чтобы выделить стоимость дополнительных расходов и ввести ее вместе со стоимостью самих товаров в одном документе Ввод остатков мы разделяем количество номенклатуры на две доли. Собственная стоимость товара также указывается с количеством, равным его пропорциональной доле.

Рис.5 Документ Ввод остатков ШИ00-000001

Далее, если параметр установлен в значение Да, в программе появляется документ Ввод остатков имеющий следующий вид (см. рис.6). Этим документом мы вводим остатки непризнанных расходов в налоговом учете (на рис.2 видно, что у этого документа не стоит галочка проведения по бухгалтерским регистрам). В табличной части документа Ввод остатков ШИ00-000009 присутствует только две строки - товары с их собственной стоимостью. В данном случае нет необходимости делить количество, этим документом мы вводим только остатки непризнанных расходов на приобретение товаров.

Рис.6 Документ Ввод остатков ШИ00-000009

И последний документ, создаваемый при включенном параметре Отражать остатки по расходам УСН отдельно от остатков БУ, представлен на рис.7. Документ Ввод остатков ШИ00-000008 имеет уже описанный ранее тип операции - Прочие расходы налогового учета УСН и ИП. Этим документом мы вводим стоимость неоплаченных доп.расходов в налоговом учете.

Рис.7. Документ Ввод остатков ШИ00-000008

В обоих вариантах мы получаем корректные данные во всех разрезах учета, однако в каждом есть своя особенность. При установке параметра в значение Нет создается один документ, создающий движения по бухгалтерскому и налоговому учету. Перенос выглядит компактно, но в таком случае строка, отражающая сумму доп. расходов в регистре Расходы при УСН, будет иметь Вид расхода Номенклатура, а не Доп. расходы. Документом Ввод остатков по разделу Товары ввести данные иначе не получится. При установке параметра в значение Да будет создано три документа для ввода остатков по бухгалтерскому и налоговому учету раздельно. Это позволяет сохранить правильный Вид расхода и количество в остатках по регистру Расходы при УСН, но также прибавляет количество документов в базе. Каким из вариантов воспользоваться, как всегда, решать пользователю.

В нашем примере мы устанавливаем параметр Отражать остатки по расходам УСН отдельно от остатков БУ в значение Да, завершаем перенос, проводим все документы и теперь можем открыть записи регистра накопления Расходы при УСН, чтобы убедиться, что при переносе были сформированы правильные движения, полностью соответствующие остаткам по данному регистру в исходной базе.

Первая строка соответствует остатку по номенклатуре "Женские туфли". Документ ввода остатков по регистру создал остаток со статусом "Не оплачено покупателем".

Далее идет запись, зарегистрированная документом ввода остатков по регистру, отражающая остаток по услугам, поступившим 28 декабря, со статусом "Не оплачено".

Следующие две строки отражают остаток по дополнительным расходам, поступившим также 28 декабря, со статусом "Не оплачено".

И последние две записи, соответствуют остатку по номенклатуре "Мужские туфли нубук" и "Ботинки мужские" - остаток со статусом Не списано, не оплачено;

Рис.8. Движения в регистре накопления "Расходы при УСН" сформированные документами ввода остатков

Как видно из примера, все движения по регистру накопления Расходы при УСН, сформированные при переносе остатков из программы Комплексная автоматизация 1.1 в программу Бухгалтерия предприятия 3.0 полностью соответствуют исходным.

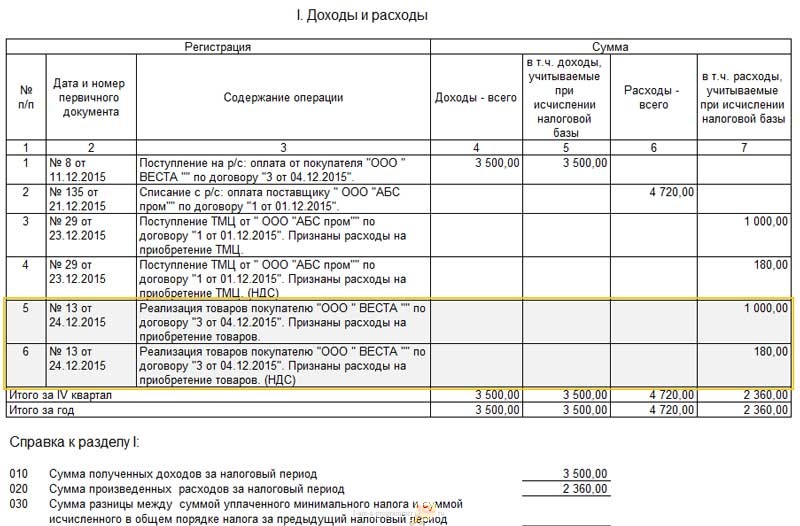

Бухгалтера, чьи организации находятся на УСН, периодически жалуются, что КУДиР в 1С Бухгалтерия 3.0 заполняется неверно. Бывает, что записи из оборотно-сальдовой ведомости попадают в книгу учета доходов и расходов не так, как ожидается. В публикации будут рассмотрены самые распространенные ошибки, возникающие при ведении упрощенной системы налогообложения в 1С Бухгалтерия 3.0 и предложена 1С обработка для исправления учетных УСН ошибок.

При исследовании жалоб пользователей на учет УСН в 1С Предприятие 8, что, например, КУДиР в 1С Бухгалтерия 3.0 заполняется неверно, алгоритм выявления ошибок и поиск исправления принял достаточно стандартизированный вид. Своими наработками хочу поделиться в этой публикации.

Для того, что бы связать терминологию бухгалтеров и программистов для общения на общем языке, внесу несколько ясностей:

- Объект платформы 1С «Регистр бухгалтерии» хранит бухгалтерские проводки, основным отчетом использующим бухгалтерские проводки является «Оборотно-сальдовая ведомость». Поэтому, термины «данные регистра бухгалтерии» и «данные оборотно-сальдовой ведомости» отображают одну суть.

- КУДиР — сокращение от «Книга учета доходов и расходов«, которую ведут организации и предприниматели с упрощенной системой налогообложения для исчисления налоговой базы. По данным Книги уплачиваются налоги, в соответствии с тарифом: 6% от налоговой базы (Только доходы) или 15% от налоговой базы (Доходы — Расходы).

Для однозначного понимания проблемы давайте разберемся в причинах возникновения ошибок УСН в 1С Бухгалтерия 3.0.

Основные причины возникновения ошибок учета УСН в 1С Бухгалтерия 3.0

На самом деле причин не много и все они связаны с недопониманием работы механизма учета затрат 1С. Товарищи пользователи, записи книги учета доходов и расходов формируются не по данным регистра бухгалтерии (оборотно-сальдовой ведомости), а по данным совсем других регистров.

Поэтому хочу написать жирными буквами ещё раз, что

суммы, попадающие в КУДиР берутся не из регистра бухгалтерии или оборотно-сальдовой ведомости, а формируются в отдельных регистрах 1С Бухгалтерии 3.0

Все эти регистры мы рассмотрим ниже. А столько внимания я уделяю этому вопросу потому, что

при ведении УСН в 1С Бухгалтерия 3.0 вводя ручную операцию с корректировкой только регистра бухгалтерии (сумм в оборотно-сальдовой ведомости) без корректировки регистров УСН, вы 100% совершаете ошибку .

Проблему усугубляет ещё и тот факт, что периоды бухгалтерии закрываются после отчетного периода, а исправление ошибок в закрытом периоде может привести к расхождениям между сданной отчетностью и 1С данными. Поэтому, когда КУДиР в 1С Бухгалтерия 3.0 заполняется неверно, то единственно правильное решение — выправлять данные на начало открытого периода и делать общее перепроведение документов, в результате чего должна сформироваться корректная книга учета доходов и расходов.

Как это сделать самостоятельно, я покажу вам ниже, в этой статье. А сейчас мы рассмотрим настройки учетной политики по УСН, поскольку иногда КУДиР в 1С Бухгалтерия 3.0 заполняется неверно из-за неправильных настроек учетной политики.

Настройка учетной политики по УСН в 1С Бухгалтерия 3.0

Настройки учетной политики по УСН устанавливаются перед началом ведения учета и, по идее, в течении года не меняются.

Для корректного изменения учетной политики по УСН посредине года необходимо после изменения перепровести все документы с начала года.

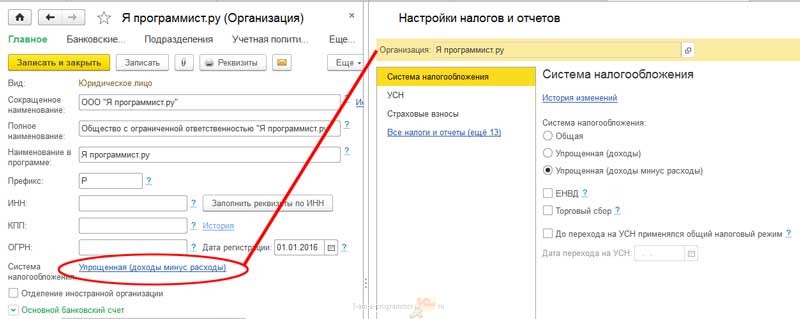

Для изучения приема исправления учета при УСН, когда КУДиР в 1С Бухгалтерия 3.0 заполняется неверно, создадим в справочнике «Организации» новую организацию — ИП — с упрощенной системой налогообложения 15%. В карточке заполним основные реквизиты вручную или по ИНН, если подключен сервис 1С Контрагент. После заполнения переходим к настройке системы налогообложения, указываем, что организация имеет систему налогообложения Упрощенную (доходы минус расходы).

Самые главные настройки упрощенной системы налогообложения в 1С Бухгалтерия 3.0 находятся на второй вкладке «УСН».

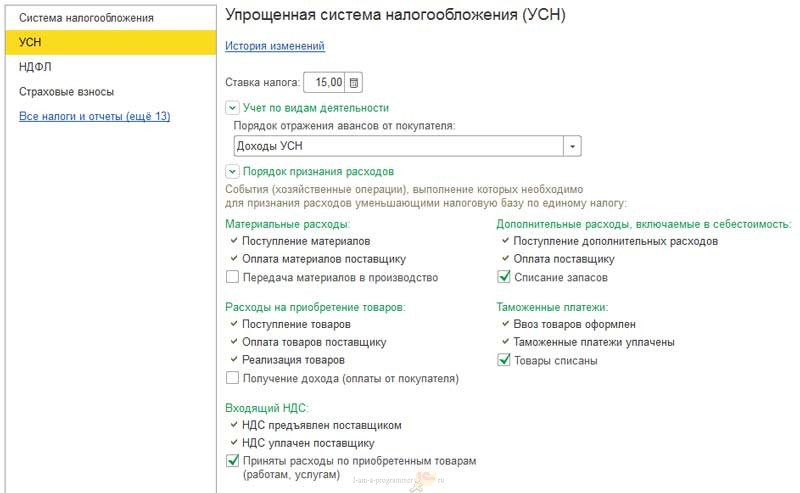

В этой вкладке для каждого вида расхода УСН можно задать порядок признания. Галочками, без возможности снятия, заданы события признания расходов, закрепленные Законодательно. Учитывать или нет при признании расходов события с возможностью изменения каждая организация решает самостоятельно, устанавливая или снимая соответствующие галочки. Поэтому,

в случае отсутствия расходов в КУДиР, когда выполнены необходимые условия признания расходов, смотрите в настройки признания расходов УСН на наличие дополнительных событий признания расходов.

Исправление ошибок при признании расходов на товары и материалы

Рассмотрим механизм формирования расходов для КУДиР на приобретенные товары и материалы. Для лучшего понимания действий по выправлению учета УСН, будем создавать простейшую учетную ситуацию.

Первым делом внесем на банковский счет учредительский взнос в уставный капитал 10000 рублей.

Производим оплату товаров и материалов, для этого перечисляем аванс поставщику в размере 4720 рублей (из них 720 руб. НДС). При этом сформируется проводка Дт 60.02 Кт 51 и вся сумма оплаты попадает в графу 6 «Расходы всего» КУДиР.

Делаем приход оплаченных номенклатурных позиций, причем разбиваем поступление на товары в количестве 3 ед. и приходуем на счет 41.01 для перепродажи и материалы в количестве 1 ед. на счет 10.01. для использования в своих целях. 1С Бухгалтерия сформирует проводки поступления, но вот в книгу учета доходов и расходов попадет только оплата за купленный материал.

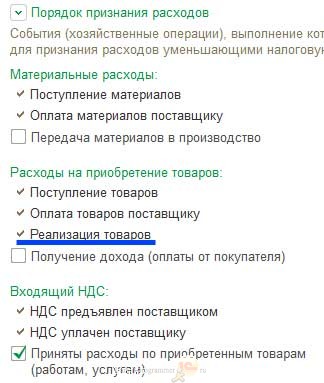

Полученные позиции товаров не попали в КУДиР, поскольку в настройках по УСН указано, что для признания расходов по купленным товарам необходимы события: покупка товара, его оплата и реализация. Для признания материалов в расходах достаточным условием является покупка материалов и их оплата:

Соответственно, товары попадут в КУДиР после продажи. Сделаем реализацию одной единицы продукции из закупленных трёх, что бы это проверить работу механизма признания расходов при УСН. Оформляем документ реализации купленной продукции (кстати, если нужно выводить записи брутто в ТОРГ 12, то читаем публикацию Брутто в ТОРГ 12 для 1С Бухгалтерия 3.0).

Действительно, после оформления реализации, видим записи расхода одной товарной единицы в записи книги доходов и расходов УСН.

Из примера видно, как первоначальные настройки системы влияют на формирование записей книги учета доходов и расходов УСН. Поэтому,

если записи в КУДИР у вас не сформировались, то смотрите настройки событий признания расходов УСН и проверяйте весь путь движения товара или материала — от закупки до реализации или потребления его в организации.

Это правило будет действовать в случае, если записи вообще не попадают в Книгу после выполненных событий. Но чаще бывают ситуации, когда признание расходов происходит некорректно.

Поиск и исправление ошибок, когда КУДиР в 1С Бухгалтерия 3.0 заполняется неверно

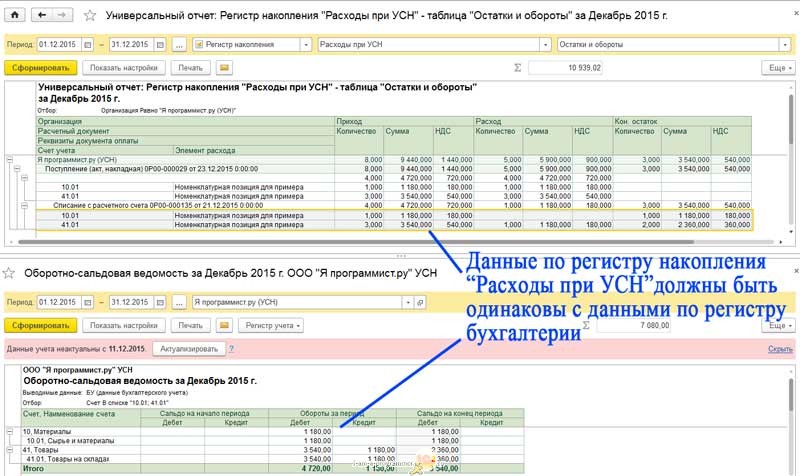

Одним из примеров такой ошибки считается, когда вы реализуете товаров на одну сумму, а в КУДиР попадает сумма другая. В этом случае зовут программиста 1С и начинают доказывать с большим пристрастием, что программа работает неверно. 😡

Для исправления такого рода ошибок необходимо чуть больше знаний. Если вы обратите внимание на регистры по которым 1С Бухгалтерия 3.0 делает проводки, то при проведении торговых операций заметите движения по регистру РасходыПриУСН. В этом регистре аккумулируются все расходы, которые должны попасть в КУДиР упрощенной системы налогообложения. Соответственно, в этот регистр необходимо смотреть когда по торговым операциям КУДиР в 1С Бухгалтерия 3.0 заполняется неверно.

Посмотреть данные регистра накопления «Расходы при УСН» можно через «Универсальный отчет» (находящийся в разделе «Отчеты»), где выбираем регистр и настраиваем группировки и показатели. Данные регистра бухгалтерии формируются в оборотно-сальдовой ведомости. Что бы сделать сверку, необходимо сформировать оба этих регистра за одинаковый период и исследовать данные на наличие расхождений.

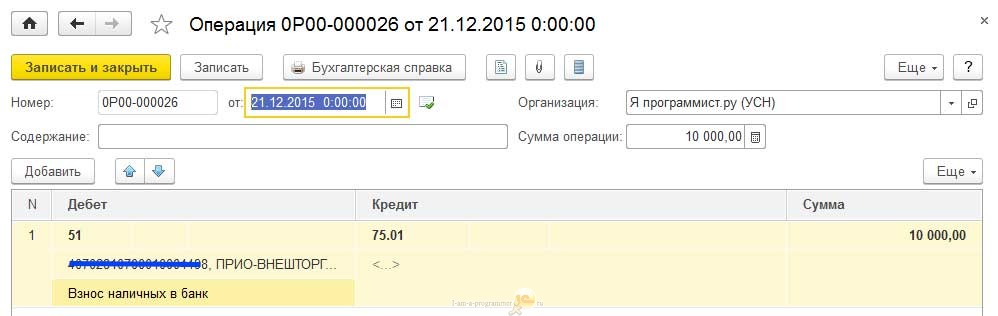

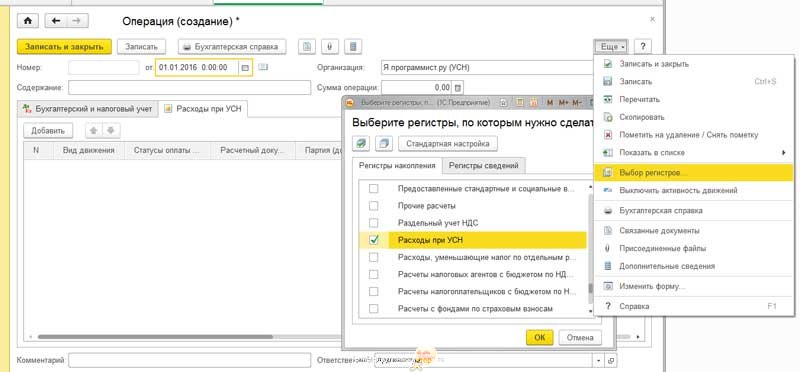

Для ввода корректировки используется документ Операция, в которой выбирается редактируемый регистр, в нашем случае «Расходы при УСН».

С помощью этого документа мы приводим остатки регистра «Расходы при УСН» к остаткам оборотно-сальдовой ведомости. После этого необходимо сделать общее перепроведение документов от момента корректировки и тогда записи в КУДиР примутся корректно.

В публикации был рассмотрен механизм исправления торговых операций , при которых КУДиР в 1С Бухгалтерия 3.0 заполняется неверно. Если вы заметили, то на протяжении всей статьи подчеркивалось, что речь идет именно о торговых операциях. Дело в том, что операции по расчетам с сотрудниками и расчеты с фондами формируются иначе. В следующей публикации мы поговорим именно об этом.

До скорых встреч!

«Упрощенцы» могут списать расходы согласно строго ограниченному перечню. И даже если расходы, казалось бы, можно отнести на конкретный пункт в списке, возникают проблемы с их экономической целесообразностью. В статье мы рассмотрим некоторые виды распространенных расходов, которые при УСН проблематично принять к учету.

Итак, вы выбрали «доходы минус расходы».

Все организации и индивидуальные предприниматели, переходящие на УСН, должны в первую очередь выбрать объект налогообложения. О том, что выгоднее - «доходы» или «доходы минус расходы», - мы писали в «ПБ» № 3, 2011 на стр. 80 — 82. Допустим, «доходно-расходная» УСН оказалась предпочтительнее, и фирма начала применять данный спецрежим.

Сразу выделяется плюс: налоговую базу можно занизить на сумму произведенных расходов. И разумеется, любой бизнесмен стремится уменьшить «упрощенный» налог по максимуму. Тут же возникают проблемы.

Сначала выделим общие проблемы, которые подстерегают всех.

Большая часть расходов уходит на контрагентов. Следовательно, чтобы недобросовестный партнер не «подставил» компанию, следует проверить о нем хотя бы минимальные сведения. То есть, выражаясь официальным языком, применить принцип должной осмотрительности.

Это важно

Следует всегда узнавать хотя бы минимальные данные о контрагентах, в пользу которых производятся расходы. Особый упор необходимо сделать на представителей малого бизнеса, то есть на «вмененщиков» и «упрощенцев».

Следует произвести следующие действия:

- проверить, зарегистрирован ли контрагент в ЕГРЮЛ и ЕГРИП;

- если деятельность контрагента подлежит обязательному лицензированию, то проверить наличие у него действующей лицензии;

- по возможности узнать, нет ли у партнера «массового» учредителя (то есть лица, являющегося учредителем сразу нескольких организаций).

Если не выполняется первое или второе условие, то следует немедленно отказаться от всех связей с таким контрагентом. Расходы в пользу такого партнера, скорее всего, налоговые органы откажут принимать к учету, и доказать отсутствие злонамеренных связей с недобросовестным контрагентом можно только в судебном порядке. И проблемы с расходами — еще не самое страшное. Налоговые органы могут заподозрить «упрощенца» в махинациях с использованием «фирмы-однодневки». И проблемы тогда могут возникнуть еще более серьезные.

Вообще за связь с «однодневкой» обвинению может подвергнуться любая фирма. Однако налогоплательщики, применяющие УСН, находятся на «особом прицеле». Дело в том, что они являются представителями малого бизнеса. А «однодневки» обычно как раз бывают малыми фирмами.

Кроме того, малый бизнес подвергается меньшему количеству контрольных мероприятий, чем крупные предприятия. Поэтому, когда налоговая проверка наконец наступит, инспекторы постараются обязательно выявить нарушения.

Сразу стоит позаботиться о тщательной документации всех операций, которые ведут к расходам «упрощенца». Но даже если абсолютно все документы в порядке, налоговые органы могут заявить об экономической нецелесообразности расходов.

Подтверждаем экономическую целесообразность

Рассмотрим некоторые ситуации, в которых налоговые органы могут обвинить фирму в экономической необоснованности расходов.

При приобретении основных средств налоговые инспекции часто сомневаются в их экономической целесообразности. Поэтому контролеры могут отказать «упрощенцам» в признании расходов на покупку имущества. Впрочем, такие случаи происходят не только у фирм, состоящих на УСН, но и у других налогоплательщиков.

Особые правила

Общеустановленного понятия «экономическая целесообразность» не существует. Поэтому можно приводить любые доводы в пользу необходимости затрат. Главное — доказать инспекции или суду, что расходы направлены на функционирование или совершенствование экономической деятельности.

Действительно ли основное средство используется в деятельности, приносящей доход? Данный вопрос может явиться причиной спора с контролерами и даже дойти до суда. В суде налогоплательщику рекомендуется грамотно доказать, что имущество действительно необходимо для его бизнеса. Например, если фирма купила автомобиль, то можно привести аргумент, что заказчики находятся в различных населенных пунктах, поэтому без машины не обойтись. Подобное решение в пользу налогоплательщика содержится, например, в постановлении ФАС Западно-Сибирского округа от 19 февраля 2009 г. № Ф04-866/2009(536-А03-27).

Споры об экономической целесообразности расходов возникают и в отношении ремонта основных средств, производимого арендатором или арендодателем. Если ремонтом занимается арендодатель, то инспекторы могут заявить, что расходы на ремонт объектов должны лежать на плечах арендатора, поэтому арендодателю учитывать такие затраты неправомерно. В данном случае мы рекомендуем подробно прописать в договоре аренды, на кого ложится обязанность по ремонту и различным улучшениям основных средств. Тогда в качестве доказательств можно предъявить договор аренды, а также документы, связанные с ремонтом (договоры подряда на ремонт основных средств, сметы расходов, справки о стоимости выполненных работ, счета-фактуры и т. д.). Если придется судиться с налоговой инспекцией, то фирма, скорее всего, выиграет дело. Положительное решение содержится в постановлении ФАС Западно-Сибирского округа от 28 декабря 2009 г. № А45-8513/2009.

![]()

Расходы на уборку офиса и территорий

Ни одна организация не обойдется без регулярной уборки своих помещений и территорий. При этом фирма как покупает товары (чистящие и моющие средства, мешки для мусора и т. д.), так и платит за услуги. Но могут ли «упрощенцы» принять расходы на поддержание чистоты к налоговому учету?

К сожалению, данные расходы прямо не поименованы в пункте 1 статьи 346.16 Налогового кодекса. Но это не означает, что их нельзя списать.

Следует помнить, что при УСН можно принять к учету материальные расходы, перечень которых приведен в пункте 1 статьи 254 Налогового кодекса. Так, к материальным расходам относятся затраты на приобретение материалов, используемых в производственных и хозяйственных нуждах (подп. 2 п. 1 ст. 254 НК РФ). Различные товары для уборки и поддержания чистоты вполне подходят под такое определение.

Доказательством может служить довольно старое, но по-прежнему актуальное письмо Минфина России от 1 сентября 2006 г. № 03-11-04/2/182. В нем финансисты разрешили организации учитывать расходы на приобретение хозяйственных товаров и бытовой химии.

Значит, расходы на товары, предназначенные для уборки и поддержания чистоты, принимать к учету можно, а если приобретаются услуги? В случае, когда в штате есть персонал, занимающийся уборкой, проблем нет, так как расходы относятся к заработной плате сотрудникам. А если организация приобретает услуги сторонних фирм, то соответствующие расходы опять же являются материальными (подп. 6 п. 1 ст. 254 НК РФ). В данной норме речь идет о затратах на приобретение работ и услуг производственного характера, выполняемых сторонними организациями.

Гораздо сложнее дела обстоят с уборкой и благоустройством территорий, прилегающих к офису. Без данных действий не обойдется практически ни одна фирма. Зимой надо убирать снег, летом желательно облагородить газоны и дорожки, а с мусором нужно бороться круглый год.

К сожалению, Минфин России запретил «упрощенцам» списывать расходы на уборку и благоустройство прилегающих территорий (письмо от 22 октября 2010 г. № 03-11-06/2/163). Финансисты кратко отметили, что данные расходы отсутствуют в закрытом перечне, поэтому их нельзя принимать к учету.

Чтобы сэкономить на налоге, фирма может обратиться в суд. Есть вероятность, что арбитры примут сторону налогоплательщика. Прецедент есть с расходами по вывозу отходов. ФАС Северо-Кавказского округа в постановлении от 28 мая 2008 г. № Ф08-2886/2008 указал, что отходы производства и потребления должны быть нейтрализованы. Того требует статья 22 Федерального закона от 30 марта 1999 г. № 52-ФЗ «О санитарно-эпидемиологическом благополучии населения». Поэтому с экономической обоснованностью затрат на вывоз отходов проблем нет. Значит, данные расходы можно списать как материальные.

Расходы на благоустройство труда

Чтобы сотрудникам хорошо работалось на своих местах, работодателям приходится нести расходы. Во-первых, существуют противопожарные, санитарные и иные требования, которые необходимо соблюдать. Во-вторых, многие работодатели не ограничиваются минимумом, а покупают для сотрудников кулеры с питьевой водой, вентиляторы, обогреватели, кондиционеры и иную технику. Можно ли принять к учету соответствующие расходы?

К сожалению, Минфин России опять дает отрицательный ответ. В письме от 26 января 2007 г. № 03-11-04/2/19 финансисты запретили «упрощенцам» учитывать расходы на питьевую воду и обогреватели. Причина та же самая — отсутствие данных расходов в закрытом перечне.

Анализируя арбитражную практику, можно найти решения судов в пользу налогоплательщиков (например, в постановлении ФАС Уральского округа от 6 октября 2008 г. № Ф09-7032/08-С3, где речь идет опять же о питьевой воде). Но помогут ли служители Фемиды любой фирме, неизвестно. А если налогоплательщик, применяющий УСН, решит списать затраты на приобретение товаров для благоустройства рабочих мест, то споров с инспекцией по-любому не избежать.

Внимание!

Будьте готовы к тому, что все расходы на поддержание чистоты и порядка, а также на создание комфортных условий труда контролеры признают экономически нецелесообразными. Не остерегайтесь обращаться в вышестоящие налоговые инстанции и суд, чтобы отстоять свою позицию.

Расходы на лицензирование и сертификацию

Некоторые виды деятельности подлежат обязательному лицензированию (ст. 17 Федерального закона от 8 августа 2001 г. № 128-ФЗ), что, естественно, влечет затраты. Могут ли «упрощенцы» учесть в налоговой себестоимости расходы, связанные с получением лицензии?

В первую очередь к данным расходам относится государственная пошлина. Здесь споры вряд ли возникнут. Госпошлина является сбором, установлена она Налоговым кодексом, а все суммы налогов и сборов идут в «упрощенную» налоговую базу (подп. 22 п. 1 ст. 346.16 НК РФ).

Однако за одну лишь пошлину лицензию не дадут. Ведь для получения лицензии требуется соответствовать определенным критериям, установленным для каждого вида деятельности. Во многих случаях фирмам необходимо провести разнообразные экспертизы, обследования и прочие процедуры. Для этого нужна помощь сторонних организаций, так что без дополнительных расходов не обойтись. Можно ли их включить в налоговую базу?

Ответ положительный, и для таких расходов введен специальный подпункт 30 пункта 1 статьи 346.16 Налогового кодекса. Однако следует помнить о двух условиях:

- экспертизы и обследования должна проводить специализированная организация;

- наличие документов, полученных в результате данных процедур, должно быть обязательным для получения лицензии.

То есть если организация перестраховывается и платит сторонним лицам за проверки и экспертизы, не обусловленные законодательством, то соответствующие расходы нельзя принять к учету при УСН.

Многих «упрощенцев» также подстерегает такая процедура, как сертификация товаров или подтверждение соответствия. Расходы на такие действия можно принять к учету без проблем (подп. 26 п. 1 ст. 346.16 НК РФ). Причем, в отличие от предыдущего случая, не имеет значения, является ли сертификация обязательной или добровольной. Указаний на этот счет в упомянутом подпункте не существует.

До 2011 года налогоплательщики, применяющие УСН и уплачивающие взносы в саморегулируемые организации, не могли списать данные взносы, поскольку о них не говорилось в закрытом перечне расходов. Теперь же ситуация, к счастью, изменилась, и «упрощенцы» списывают расходы на взносы в СРО на основании подпункта 32.1 пункта 1 статьи 346.16 Налогового кодекса.

Расходы на ведение бухгалтерского учета

По общему правилу, «упрощенцы» не ведут бухгалтерский учет (п. 3 ст. 4 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете»). Однако на практике данное правило часто не выполняется. Например, хозяйственным обществам нужно вести бухучет в первую очередь ради собственных акционеров и вкладчиков.

Фирмы, состоящие на УСН, то есть субъекты малого предпринимательства, часто прибегают к бухгалтерским услугам сторонних фирм. Налоговые органы могут отказать в признании расходов в пользу бухгалтерских организаций. Аргументы будут таковы: раз «упрощенец» не должен вести бухучет, то расходы на его ведение нецелесообразны.

Однако данный довод неверен. Нельзя говорить, что «упрощенец» не должен вести бухучет. Он может его не вести, но никто же ему не запрещает. А затраты на бухгалтерские услуги между тем прямо присутствуют в перечне расходов, признаваемых при УСН (подп. 15 п. 1 ст. 346.16 НК РФ). Кстати, если на организацию возложена обязанность публиковать свою бухгалтерскую отчетность, то расходы на такую публикацию также подлежат налоговому учету (подп. 16 п. 1 ст. 346.16 НК РФ).

Опасный момент

Налогоплательщики, состоящие на УСН, грубо говоря, лишь «на бумаге» освобождены от ведения бухгалтерского учета. Поэтому расходы на бухгалтерские услуги экономически обоснованы, и данный вывод при возникновении проблем следует отстаивать.

Что нельзя принять к учету

И напоследок мы расскажем, какие расходы однозначно нельзя принять к учету. Это расходы, которые предприниматели или учредители тратят из прибыли на свои цели. Например, оплачивают себе транспорт, ремонтируют личную недвижимость. Правило простое: если расходы никоим образом не связаны с предпринимательской деятельностью, то к учету их принять нельзя. В любом ином случае, если расходы направлены на функционирование бизнеса, рекомендуется их включать в налоговую базу по УСН. При этом не обойтись без споров с налоговой инспекцией, но шанс отстоять свою позицию есть.

Е. Сатаев, редактор-эксперт

Читайте также: