Как вести учет в общепите при усн пошагово в программе 1с общепит

Опубликовано: 24.04.2024

(495) 565-35-66 mail@auditprofi-it.ru 1800 руб/час

В программе 1С:Общепит Вы можете использовать рабочее место кассира для работы в кафе, столовой, буфете да и просто для розничных продаж в сфере общепита.

Данное расширение программы 1С:Общепит позволяет организовать работу розничной точки общепита в единой учетной базе 1С:Общепит.

При этом кассир не будет иметь доступ к каким-либо другим разделам программы.

Главное преимущество такого решения - выпуск продукции и все продажи отражаются сразу в одной базе 1С:Общепит.

Одна из ситуаций при продаже в общепите - это продажа весового товара. А в программе 1С:Общепит это особенно актуально, т.к. основной учет выпускаемой продукции могут вести в таких единицах измерения как "штуки", "порции", "упаковки". Но при этом в розничной торговле необходимо учитывать продажу в "граммах".

Важное замечание. Если хотите в "1С:Общепит" учитывать продажи весового товара, то базовая единица измерения обязательно должна быть весовой.

Но часто бывает ситуация, когда учет продукции в "1С:Общепит" начинают вести, например, в штуках или порциях - выпуск продукции и прочие операции. В какой-то момент приходят к необходимости учитывать продажи не целых единиц продукции, а частей.

Далее мы покажем как настроить уже существующий учет в 1С:Общепит таким образом, что бы при розничной торговле через рабочее место кассира можно было использовать весовые параметры - вес и цену за 100 грамм или другой объем.

Торт в упаковке и дольками в рознице

Рассмотрим следующий пример, который изображен на присунке

В учетной системе введена номенклатурная позиция "Торт бисквитный" с учетом в штуках.

В документе "Выпуск продукции" программы "1С:Общепит" всегда указывали количество в штуках. Например, следующим образом.

При таком вводе исходных данных складской учет ведется в штуках. В частности Оборотно-сальдовой ведомости по счету 43 мы получаем следующие результаты учета готовой продукции в штуках.

Единицы измерения учета

Но мы хотим продавать данный торт частями. Т.е. делить на куски и каждый продавать как весовой.

Для этого необходимо в программе "1С:Общепит" в карточке номенклатуры на вкладке "Единицы измерения" добавить весовую единицу измерения и с коэффициентом для пересчета граммов в целый торт.

Например, следующим образом.

Мы в карточке номенклатуры добавили единицу измерения "грамм". Для идентификации назвали ее "г_100". И что самое главное - указали вес 100г.

В данном списке в поле "Единица по классификатору" мы выбрали единицу измерения, которая в свою очередь введена в базу следующим образом - указан вес в самой карточке единицы измерения.

Если у Вас будут разные развесовки для работы с ценой и учета, то Вы можете завести столько единиц измерения, сколько потребуется.

Теперь мы можем в документе "Выпуск продукции" программы "1С:Общепит" указать выпуск в граммах (т.е. вес). В результате данные граммы будут пересчитаны в штуки и учет будет продолжаться в штуках.

Вот при таком заполнении документа "Выпуск продукции" укажем 750 г у нас в учете поступит 1шт продукции

Установка цен номенклатуры

Теперь нам необходимо сделать так, что бы в рабочем месте кассира была доступна не только возможность вводить цену за 100г, но и задать цену по-умолчанию за 100 г, чтобы выполнять розничные продажи в "1С:Общепит" исходя из веса.

Вводим документ "Установка цен номенклатуры" следующим образом.

При вводе цены мы указываем единицу измерения "г_100" и указываем цену как за 100 гр.

Замечание! Но нужно помнить, что такой подход мы делаем именно для последующего учета цены в РМК. Только РМК для 1С:Общепит корректно отработает данную ситуацию и данный способ ввода цены. Если Вы будете использовать данный тип цены для обычной продажи поштучно или даже по граммам, то результаты будут другие.

Продажи в РМК

Товар отображается в РМК 1С:Общепит согласно заведенного и настроенного вида меню.

При формировании меню мы указываем не только реальную Номенклатуру из справочника, но и задаем единицу измерения.

Мы создаем новый элемент меню для 1С:Общепит, указываем номенклатуру и единицу измерения граммы.

Например, следющим образом

Теперь при продаже в режиме РМК 1С:Общепит когда мы выбираем товар и программы видит, что этот товар весовой (выбрана единица измерения с указанием веса), открывается окно ввода количества.

Мы видим, что в окне заполнена цена и указан комментарий "за 100 гр".

Введено количество и выведена итоговая сумма.

После подтверждения выбора данные переносятся в основное окно

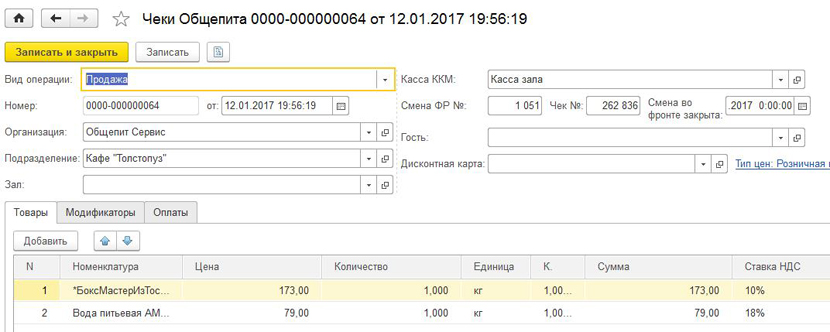

После пробития чека мы получаем в базе 1С:Общепит два документа

Документ "Чек общепита"

Документ "Розничная продажа (Чек ККМ)"

Как мы видим, документ "Чек общепита" позволяет указывать данные в разных единицах измерения - как они были введены в окне РМК 1С:Общепит.

А вот регламентированный документ "Розничная продажа" требует, что бы информация была указана в исходных единицах измерения. На основании документов "Розничная продажа" в конце дня формируется "Отчет о розничных продажах" и при при его проведении будет списываться учетное количество. Т.е. в нашем случае будет списано по учету "0.2 штуки торта" и получается следующая картина при просмотре остатков

Закажите внедрение фронт-офис в 1С:Общепит!

Бухгалтерский учет в общественном питании

Рестораны, кафе и другие предприятия общепита – это не только прибыльный, но и весьма сложный вид бизнеса. Немало трудностей здесь возникает и при ведении бухучета. Рассмотрим, на что нужно обращать внимание бухгалтеру, который работает в этой сфере.

Особенности бухучета в общепите

Почти каждое предприятие общественного питания одновременно задействует три бизнес-процесса.

- Производство — приготовление блюд из приобретенных продуктов и их последующая реализация.

- Торговля – продажа готовых блюд, напитков и сопутствующих товаров, купленных у других организаций.

- Услуги – например, организация банкетов.

Все эти виды деятельности тесно «переплетены», что отражается и на ведении бухучета.

Учет поступления продуктов на склад

При поступлении продуктов на склад необходимо учитывать следующее:

- Один и тот же продукт можно рассматривать и как товар, и как сырье для изготовления блюд.

Например, фрукты можно продавать поштучно или использовать для приготовления салатов. Или минеральную воду можно реализовывать, как товар (в бутылках), либо рассматривать, как компонент для приготовления коктейлей. Поэтому один и тот же продукт может учитываться на счете 10 «Сырье и материалы» или счете 41 «Товары».

Корреспондирующий по кредиту счет зависит от того, как приобретаются продукты (товары). Если их покупают у организации или ИП по безналичному расчету, то используется счет 60 «Расчеты с поставщиками и подрядчиками».

Но иногда нужно срочно купить какой-нибудь компонент для блюда, и нет времени ждать, пока привезут заказ от постоянного поставщика. Тогда нужные продукты может приобрести сотрудник компании, и в учете это отражается на счете 71 «Расчеты с подотчетными лицами».

ДТ 10 – КТ 60 (71) – если продукт будет использован на кухне

ДТ 41 – КТ 60 (71) – если он будет перепродан в неизменном виде

ДТ 19 – КТ 60 – если поставщик и сама компания работают с НДС

Так как фактически продукт один и тот же, то нередко его используют не по тому назначению, по которому это предполагалось изначально.

Например – было много заказов на фруктовые салаты и для их приготовления потратили часть яблок, которые были предназначены для продажи в качестве товара.

Тогда возникает так называемая «пересортица». Это значит, что общее количество ценностей (в примере – яблок) соответствует данным учета, но данные по отдельным счетам расходятся. Такие отклонения выявляются по результатам инвентаризации, после чего нужно внести изменения в учет.

Инвентаризацию в общепите нужно проводить не реже, чем раз в неделю. А многие бизнесмены, работающие в этой сфере, проверяют остатки на складе и в кухне ежедневно.

- Продукты могут поступать в разной упаковке.

Здесь все зависит от того, как учитывается поступивший продукт. Если как товар, то каждый вид расфасовки нужно учесть отдельно, так как это отдельная позиция в прайсе, на которую будет своя наценка.

Если же продукт будет использован для приготовления блюд, то все поступления в разной упаковке нужно «привести к общему знаменателю». В итоге один вид продукта будет учтен, как одна позиция, в удобных для себя единицах измерения: литрах, килограммах и т.п.

Расчет себестоимости блюд

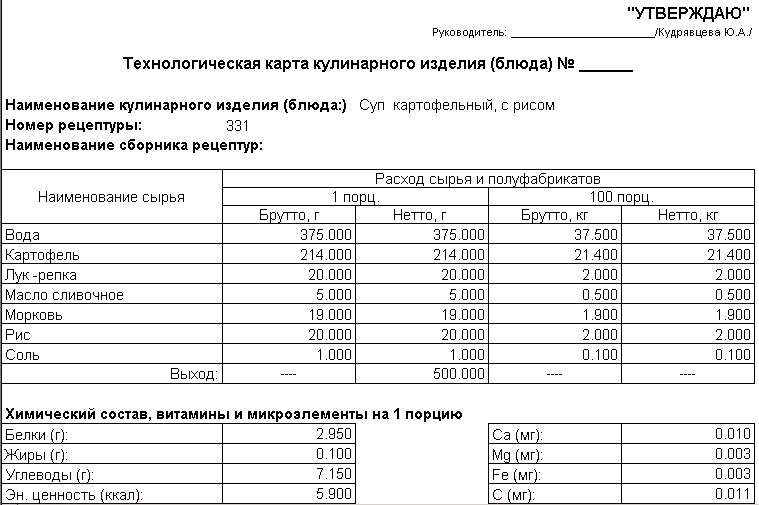

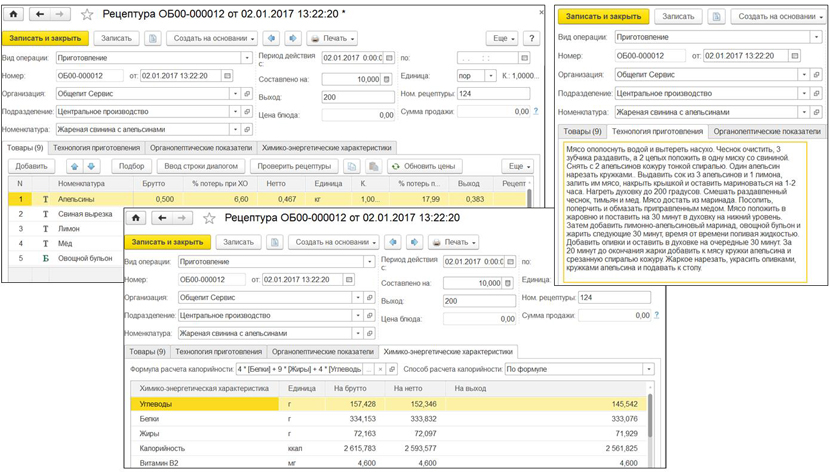

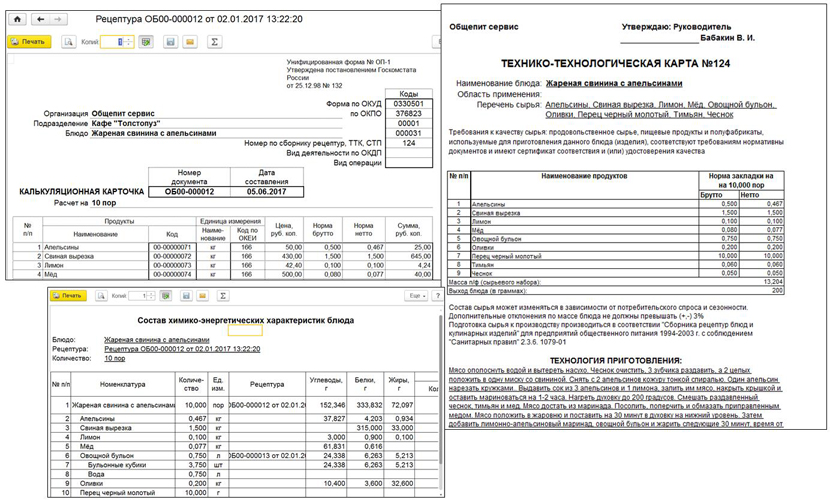

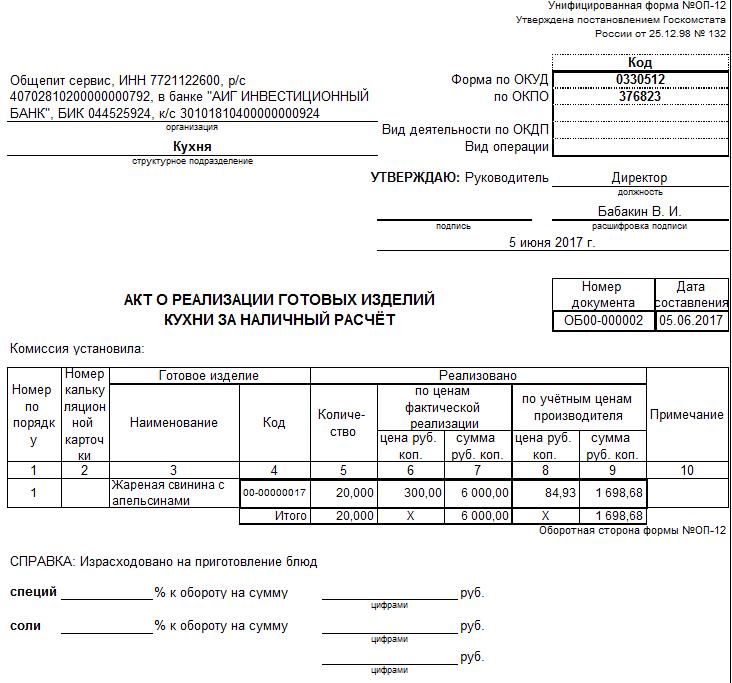

Основные документы, которые используются при расчете себестоимости блюд – технологическая карта и калькуляционная карточка (форма ОП-1).

Технологическая карта – это по сути рецепт приготовления блюда. Она содержит список компонентов в натуральных единицах, приходящихся на одну порцию (или несколько порций). Установленной формы этого документа нет, поэтому каждое предприятие общепита разрабатывает свои бланки.

В калькуляционной карточке производится расчет себестоимости блюда в рублях. Форма ОП-1, наряду с другими документами, применяемыми в бухучете предприятий общепита, утверждена постановлением Госкомстата РФ от 25.12.1998 № 132. Хотя применение этого документа на сегодня не обязательно, но большинство бизнесменов предпочитают не «изобретать велосипед», а использовать проверенные формы.

Производство многих блюд состоит из нескольких этапов. Сначала нужно сделать полуфабрикат, а затем использовать его при производстве конечного продукта.

Например, если по рецепту требуется соус, то сначала нужно составить на него отдельную технологическую карту и рассчитать себестоимость. Затем стоимость готового соуса следует включить в калькуляционную карту «итогового» блюда.

При приготовлении сложных блюд для удобства учета обычно применяют дополнительный счет 21 «Полуфабрикаты собственного производства».

ДТ 10 – КТ 60 (71) – закупка «исходных» продуктов

ДТ 21 – КТ 10 – передача продуктов в переработку

ДТ 20 – КТ 10 (21) – продукты и полуфабрикаты использованы в производстве блюд

ДТ 90.2 – КТ 20 – списана себестоимость реализованных блюд

Учет выручки в общепите

Предприятия общепита могут получать выручку разными способами:

- От продажи за наличный расчет.

- С использованием банковских карт физических лиц.

- С помощью безналичных расчетов, например – при организации корпоративных мероприятий.

Все эти варианты следует отразить в бухучете.

ДТ 50 – КТ 90.1 – наличная выручка

ДТ 57 – КТ 90.1 + ДТ 51 – КТ 57 – получены деньги по карте физического лица с использованием эквайринга. Дополнительная проводка со счетом 57 «Переводы в пути» необходима, потому что банки обычно не сразу зачисляют списанные с карты средства на счет компании.

ДТ 62 — КТ 90.1 + ДТ 51 – КТ 62 – выручка по безналичным расчетам

Учет расходов в общепите

Прямые расходы, то есть себестоимость произведенных блюд или проданных товаров отражаются в учете с помощью стандартной проводки.

ДТ 90.2 — КТ 20 (41)

Все остальные расходы предприятий общепита относятся к косвенным. Это зарплата персонала, аренда, различные «входящие» услуги (например, по музыкальному сопровождению) и т.п.

Учет в общепите сочетает в себе особенности как производства, так и торговли. Поэтому распределение накладных расходов можно проводить в двух вариантах:

- С использованием счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

ДТ 25 (26) – КТ 70 (69,10,02,60…)

ДТ 20 – КТ 25 – списаны общепроизводственные затраты пропорционально выбранной базе (например — выручке или прямым материальным расходам)

ДТ 90.2 – КТ 20 (26)

- С отражением всех накладных расходов на счете 44 «Расходы на продажу».

ДТ 44 – КТ 70 (69,10,02,60…)

Во время работы предприятий общепита нередко возникают «лишние» затраты: порча продуктов, бой посуды и т.п.

Для их учета нужно задействовать счет 94 «Недостачи и потери от порчи ценностей».

ДТ 94 – КТ 10 (41) – выявлен ущерб

ДТ 73 – КТ 94 + ДТ 50 – КТ 73 – расходы отнесены на виновное лицо

ДТ 91 — КТ 94 – расходы списаны, если виновные не установлены

Потери в пределах норм естественной убыли уменьшают налоговую базу. По продуктам указанные нормативы установлены приказом Минпромторга РФ от 01.03.2013 № 252. Для потерь посуды и столового белья до сих пор действует приказ Минторга СССР от 29.12.1982 № 276.

Основа бухучета в общественном питании – расчет себестоимости блюд. Важно правильно учитывать продукты на «входе», списывать их в соответствии с установленными нормами и регулярно контролировать остатки.

Распределение накладных расходов в общепите можно проводить по правилам, установленным как для производства, так и для торговли.

Сфера общественного питания обладает признаками производственных предприятий, торговых компаний и учреждений, оказывающих услуги населению. В отдельных случаях комплекс выполняемых операций дополняется развлекательными мероприятиями. Многоуровневый подход к созданию системы обслуживания становится главной причиной сложностей в бухгалтерском и налоговом учете.

Организация учета на предприятиях общепита

К структурам общепита Межгосударственным стандартом (ГОСТ 30389-2013) причисляются такие типы предприятий:

- ресторанные комплексы;

- кафе;

- бары;

- все виды столовых;

- буфетные;

- кафетерии;

- фастфуды;

- отделы кулинарии в магазинах и торговых центрах.

Две ситуации. Первая касается дохода официантов (горничных), получающих чаевые от клиентов. Должен ли он облагаться НДФЛ, если чаевые клиент перечисляет с использованием электронных сервисов? Вторая затрагивает сотрудников организации (в том числе командированных), проводивших по служебной необходимости деловые встречи в ресторане. Можно ли в числе представительских расходов учесть чаевые? Нужно ли включать сумму чаевых в налоговую базу по НДФЛ, если работнику возмещается в числе командировочных расходов сумма чаевых, уплаченных в ресторане? Изменится ли ситуация, если чаевые включены в счет?

Посмотреть ответ

Регламентация бухгалтерского учета осуществляется общими для всех субъектов предпринимательства правовыми актами. Компаниям предоставлено право разработки собственных методик и алгоритмов действий в рамках актуальных законодательных норм. Закрепляются они учетной политикой, которая формируется после регистрации предприятия.

В процессе осуществления хозяйственной деятельности необходимо ориентироваться на:

- Правительственное Положение № 1036, датированное 15.08.1997 г.

- Методику по учету сырья и товарной продукции, утвержденную Роскомторгом 12 августа 1994 г. (номер документа 1-1098/32-2);

- Приказ от 13.11.1986 № 260.

Первичная документация

Система документооборота основана на двух категориях первичных бланков: унифицированных и разработанных самостоятельно. По законодательно утвержденным шаблонам оформляются кассовые документы и другие образцы первички общего назначения. Узкоспециализированная документация может быть создана с учетом особенностей работы предприятия.

Организации общепита применяют:

-

Калькуляционные карточки по каждому блюду из меню, показывающие стоимость используемого сырья в расчете на 100 порций.

ЗАПОМНИТЕ! Калькуляционные карточки обязательно должны быть завизированы руководителем компании.

Планы-меню, отражающие весь спектр информации о предлагаемых блюдах, их составе.

ОБРАТИТЕ ВНИМАНИЕ! Составление плана-меню относится к обязанностям шеф-повара, но директор должен заверить документ своей подписью.

Используемые бухгалтерские счета

Для отражения в учете расходных операций используют 20 и 44 счета. Готовая продукция показывается по 43 счету, а товары – на 41. Доходные поступления в сумме реализации заносятся в 90 счет. Возможен вариант, когда предприятие не использует 43 счет, а ограничивается применением 20 кода.

Типовые корреспонденции по учету материальных ценностей:

- Д41 (10) – К60 отражает поступление товаров или сырьевой продукции;

- при осуществлении закупки работником компании (подотчетным лицом) по дебету проходят 41 или 10 счет, а по кредиту 71;

- Д21 – К10 – полуфабрикаты переданы на кухню для обработки;

- Д20 – К21 – обработанные полуфабрикаты перемещены в производство готовой продукции;

- Д90 – К20 – цена использованных полуфабрикатов списана на себестоимость.

ВАЖНО! ТМЦ предприятия общепита должны показываться в учете по фактически сформированной себестоимости, которая состоит из озвученной поставщиком цены и понесенных дополнительных накладных затрат (п. 5 ПБУ 5/01).

Расходные операции могут быть отражены путем дебетования 20 счета и формирования кредитового оборота по 10, 41, 70, 43, 69, 02 счету. Выручка от реализации готового блюда предполагает зачисление ее суммы в кредит 90 счета и одновременное проведение по дебету 62. Факт поступления денег отражается записью между Д50 и К90.1. Если клиент расплатился банковской картой, то необходимо сформировать комплекс проводок:

- Д57 – К90.1 – факт поступления выручки;

- Д51 – К57 – при зачислении денег на расчетный счет организации;

- Д91 – К57 – сумма комиссионного вознаграждения банковской организации за проведение платежа.

Если по итогам инвентаризации были выявлены испорченные продукты или разбитая посуда, то их стоимость списывается на дебет 94 счета (с кредита 10 или 41 счета). Следующим шагом будет идентификация виновного лица и отнесение зафиксированных сумм ущерба на него – Д73 и К94.

Налоговый учет

Для предприятий общепита предусмотрено право выбора общей системы налогообложения или одного из спецрежимов. Чаще выбирают УСН или ЕНВД, чтобы избежать дополнительных трудностей с учетом налога на добавленную стоимость. На выбор специального режима налогообложения влияет общая площадь торгового зала.

СПРАВОЧНО! Для перехода на ЕНВД площадь торгового зала должна быть в переделах 150 кв. м. В этот показатель закладываются помещения, которые используются для оказания услуг питания. Кладовые и складские, подсобные комнаты не берутся в расчет.

Если отдано предпочтение ЕНВД, то нет необходимости рассчитывать НДС или налог на прибыль. Бухгалтер берет за основу доходную базу, умножает ее на коэффициент корректировки и площадь зала обслуживания посетителей.

ИСКЛЮЧЕНИЕ! Не признается общепитом специализация компаний по реализации готовых продуктов через торговые автоматы.

При избрании упрощенной системы можно установить налогооблагаемую базу в сумме всех доходных поступлений или в размере прибыли (доходы минус расходы). От показателя базы налогообложения будет зависеть ставка налога. При этом надо будет вести Книгу учета доходных и расходных операций.

Особенности учетных мероприятий

Нюансы по учету в сфере общественного питания связаны с многофункциональным назначением таких предприятий. Организациям надо вести учет по складам (кладовым), отдельно показываются операции на кухне, в зале обслуживания. Отражение в бухгалтерии ТМЦ осложняется двоякой ролью каждого продукта. Одна позиция может обладать характеристиками и товара, и сырья для применения на кухне.

Например, сок может быть продан как готовый продукт в запечатанной таре. В этом случае он будет считаться товаром. Если сок использовать для приготовления коктейля или добавить в десерт, то он становится сырьем и его надо отражать в учетных операциях на другом счете.

ОБРАТИТЕ ВНИМАНИЕ! Со склада ТМЦ могут направляться для реализации клиентам или на кухню в качестве одного из ингредиентов. В учете эти операции отражаются разными корреспонденциями.

Материальные ценности в процессе деятельности могут проходить цикл из нескольких внутренних перемещений. Каждая такая операция должна быть зафиксирована и показана бухгалтерской проводкой. Особенность инвентаризационных мероприятий по ТМЦ заключается в допущении пересортицы между позициями по 41 и 10 счетам. Снятие остатков в сфере общепита осуществляется чаще, чем в других организациях.

Главная специфика учетных операций – формирование себестоимости. Она создается на основании калькуляции. Операция проводится отдельно для каждого блюда в меню. Алгоритм действий:

- Составить список исходных ингредиентов и узнать закупочные цены на них (они берутся из данных накладных от поставщиков).

- Фиксация этапов приготовления блюда, которые должны будут совпасть с бухгалтерскими операциями.

- Отражение процедур по заготовке полуфабрикатов из исходного сырья. Для этой цели удобно пользоваться техническими картами. В этой документации отражены ингредиенты и необходимое их количество.

- Установка единиц измерения для калькуляции.

- Определение потерь при первичной обработке сырья.

- Итоговые значения по принятой шкале единиц измерения переводятся в стоимостные показатели.

- Суммируются суммы по полуфабрикатам и ингредиентам, не требующим дополнительной обработки.

Прямые затраты компаниями относятся на 20 счет. Сюда включаются расходы, связанные с оплатой труда наемного персонала, оплатой сырья, амортизационные отчисления. Косвенный тип затрат отражается на 25 и 26 счетах. Допускается вариант отнесения на 20 счет только стоимости сырьевых материалов, а остальные виды трат показываются в составе 44 счета. В конце каждого месяца остатки с 44 счета переводятся на себестоимость проводкой Д90.2 – К44.

В сфере общепита могут возникать специфичные расходы, которые не связаны напрямую с предоставлением услуги питания. Эти затраты надо учитывать на 44 счете. К ним относятся:

- праздничное оформление залов;

- организация развлекательной программы;

- закупка расходного материала для декорирования залов для тематических мероприятий;

- оплата работы приглашенных артистов;

- организация мероприятий по акциям;

- создание сезонного варианта меню, распечатка визиток, рекламных листовок;

- оплата труда привлеченных на временной основе промоутеров.

- Включён в Реестр российского ПО

- Лучший продукт 1С-Совместно 2020

- Подходит для крупных внедрений

- Описание

- Возможности

- Приобретение

- Поддержка

- Сравнение версий

- Материалы

- Партнерам

Отраслевое решение "1С:Общепит КОРП" предназначено для автоматизации оперативного, бухгалтерского и налогового учета (в т.ч. деятельности ИП, учета на УСН, расчета ЕНВД) на предприятиях общественного питания: сети предприятий питания различных форматов и концепций, ресторанные холдинги, кейтеринговые компании и операторы питания, столовые и буфеты при предприятиях различного профиля, цеха по производству кондитерских изделий, полуфабрикатов и кулинарии, а также другие предприятия питания.

Решение оказывает помощь в выполнении многих функций, выполняемых разными сотрудниками предприятия общественного питания – заведующими производством, технологами, кладовщиками, поварами, бухгалтерами по различным участкам учета, бухгалтера-калькулятора и обеспечивает комплексное управление предприятием общественного питания.

Конфигурация "Общепит КОРП" разработана на базе типовой конфигурации "Бухгалтерия предприятия КОРП", редакции 3.0 системы программ "1С:Предприятие 8" с сохранением всех возможностей и механизмов типового решения.

В решении реализован сквозной учет в разрезе подразделений организации, как выделенных, так и не выделенных на отдельный баланс. По каждому обособленному подразделению ведется учет доходов и расходов, а также фактической прибыли.

В дополнение к типовым возможностям "1С:Бухгалтерия предприятия КОРП" конфигурация обеспечивает:

- Обмен данными с ФГИС «Меркурий» через ВетИС.API (формат 2) согласно требованиям законодательства по работе с подконтрольным Россельхознадзору перечнем продукции.

- ведение "Записей складского журнала" для учета остатков партий закупленных продуктов и произведенной продукции;

- загрузка и гашение ветеринарных сопроводительных документов (ВСД) на поступающие от поставщиков продукты и полуфабрикаты;

- отражение факта производства подконтрольной продукции во ФГИС «Меркурий» и списание сырья на произведенную продукцию. Документ может быть введен вручную пользователем или создан на основании документа «Выпуск продукции». Результатом является создание Производственного ВСД на продукцию (с указанием ВСД использованных партий ингредиентов для производства), а также создание «Записей складского журнала» и их оприходование по произведенной продукции и списание записей складского журнала по затраченному на производство сырью.

- работа с Транспортными ВСД. Возможно отражение "Перевозки без смены владельца" (перемещение продукции в рамках одного хозяйствующего субъекта, может быть введено на основании документа «Перемещение товаров»), так и "Перевозки со сменой владельца" (реализация продукции другому хозяйствующему субъекту, тут предусмотрен ввод на основании документа «Реализация товаров»);

- вся работа с ФГИС «Меркурий» ведется в разрезе хозяйствующих субъектов и предприятий (возможна работы от нескольких юрлиц).

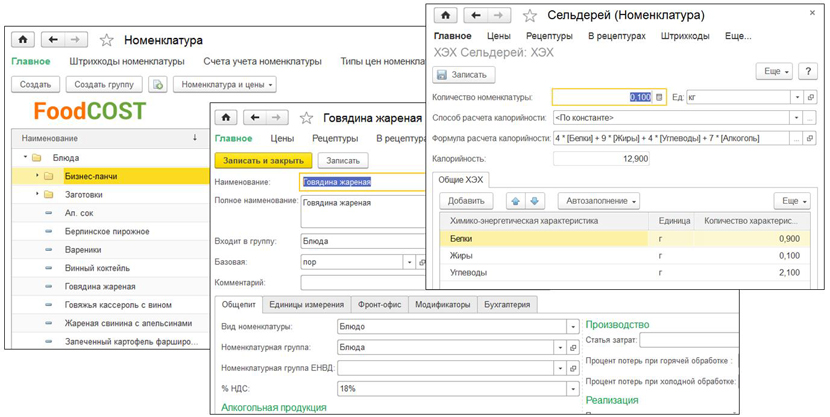

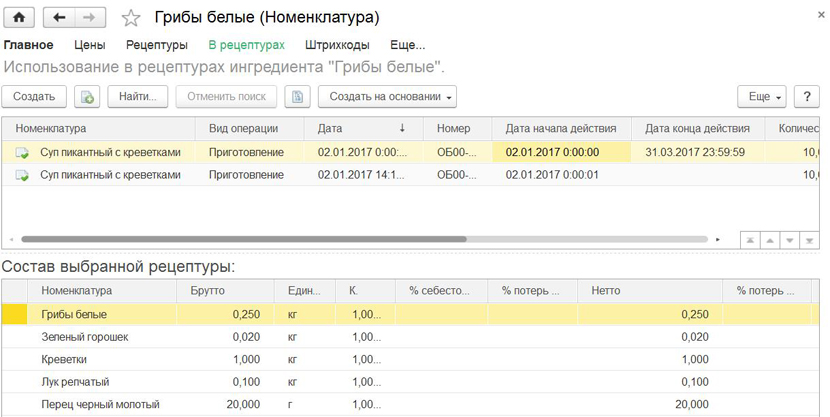

Также из карточки продукта можно анализировать использование данного ингредиента в других рецептурах:

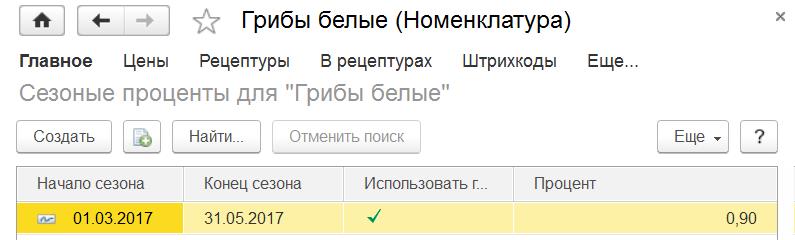

- Использование механизма сезонных коэффициентов позволяет учесть "плавающий" процент холодной обработки ингредиента в зависимости от сезона. Нет необходимости каждый раз заводить новую рецептуру.

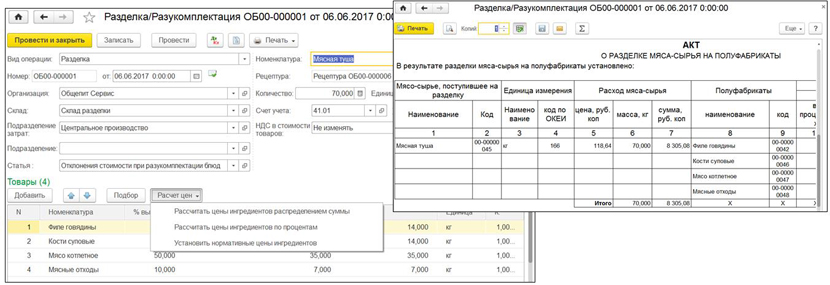

- Ведение списка рецептур, составление калькуляций (Технологических карт), с возможностью учета предварительной проработки "фирменных" блюд. Поддерживаются такие виды хозяйственных операций, как приготовление, разделка и разукомплектация.

В рецептуре можно задавать следующие учетные показатели: количество ингредиента брутто, процент потерь после холодной обработки, количество ингредиента нетто, процент потерь после горячей обработки, количество ингредиента выход.

Кроме того в рецептуре блюда можно максимально подробно описать технологию приготовления и указать различные органолептические показатели (внешний вид, цвет, консистенция, вкус, запах).

Сводные химико-энергетические показатели на блюдо рассчитываются автоматически по сумме составляющих данное блюда ингредиентов.

Из документа Рецептура можно получить необходимые отраслевые печатные формы – Калькуляционная карточка (ОП-1), Технологическая карта, Технико-Технологическая карта, Состав химико-энергетических характеристик блюда, а также ввести на основании и распечатать Акт проработки для фирменных блюд

Реализованы рецептуры на разделку и операция отражения разделки ингредиентов, с различными вариантами расчета цен на получаемые ингредиенты. Также есть необходимые печатные формы – в том числе на разделку мясо-сырья.

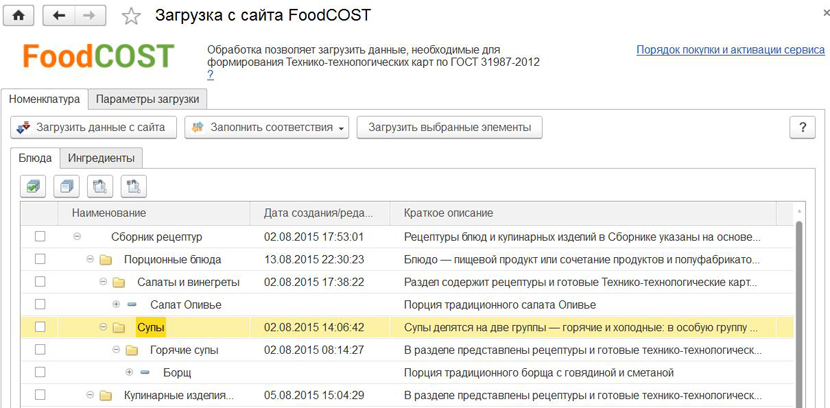

- Загрузка списка ингредиентов, блюд и рецептур с химико-энергетическими показателями (с заполнением соответствующих справочников и документов) возможна из электронного онлайн-сборника рецептур FoodCOST или "1С-Рарус:Сборник рецептур".

В случае использования типовых ингредиентов и рецептур в меню предприятия это позволит значительно упростить ввод первоначальных данных и сократить срок запуска системы в эксплуатацию.

- Использование нескольких рецептур полуфабрикатов и блюд с возможностью определения нужной в момент приготовления. Для каждого подразделения организации можно задавать отдельную рецептуру. Для сложных рецептур, реализован механизм учета "блюдо в блюде" с неограниченным количеством уровней вложенности, что позволяет учесть все, даже самые сложные процессы производства блюд и полуфабрикатов на предприятии.

- Ведение списка аналогов для продуктов существенно упрощают процесс правильного учета остатков ингредиентов. Всегда есть возможность при нехватке основного продукта указать список его заменителей – в этом случае при оформлении выпуска продукции замена произойдет автоматически, дополнительных действий со стороны пользователей системы не требуется.

- Проведение инвентаризации производства, склада или розничных точек. При этом есть возможность использовать обратный расчет количества продуктов по фактическому наличию заготовок.

- Автоматическое отражение единым отраслевым документом "Выпуск продукции" всего комплекса необходимых движений по регистрам бухгалтерского и налогового учета в соответствии с выбранным видом операции (Приготовление, списание, перемещение, реализация, розничная реализация).

В документе предусмотрен широкий набор отраслевых и аналитических печатных форм: Акт о реализации (ОП-10), Акт о списании товаров (ТОРГ-16), Накладная на отпуск товара (ОП-4), План-меню (ОП-2), Потребность в ингредиентах и многие другие.

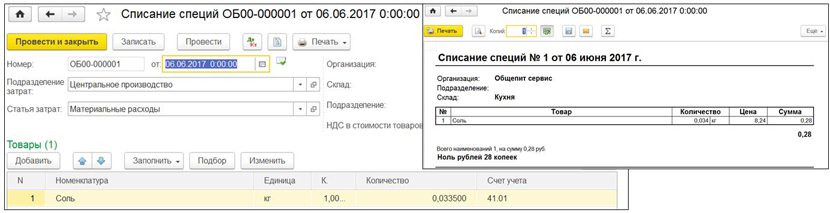

- Учет специй – особый режим учета ингредиентов, расход которых в пересчете на одну порцию чрезвычайно мал, что не позволяет сразу отразить их списание в учете. Механизм позволяет накопить данные о расходе специй согласно рецептурам и списать их при необходимости в достаточном количестве для отражения в учете.

- Обмен данными с кассовыми системами: 1С:Фастфуд и 1С:Ресторан (двусторонний), РестАрт (двусторонний), UCS R_Keeper v.6 и v.7 (только загрузка продаж), iiko RMS (только загрузка продаж), Frontol 5 (в режиме эмуляции выгрузки продаж из R_Keeper v.6). Также реализован простой обмен через файлы DBF для совместимости со всеми предыдущими версиями кассовых решений 1С-Рарус.

Первоначальные данные о продажах продажи хранятся в системе в виде документов "Чеки Общепита", которые строго соответствуют чекам продажи в связанной кассовой системе. Каждый чек может быть создан вручную или загружен в результате обмена данными с фронт-офисом.

В дальнейшем, в зависимости от настроек системы, чеки продаж могут быть загружены в следующие целевые документы:

- "Отчет о розничных продажах", в результате будет отражена только розничная реализация выпущенных ранее (находящихся на остатках) блюд или полуфабрикатов;

- "Выпуск с розничной реализацией", в результате будет произведено списание ингредиентов согласно рецептурам, отражен факт выпуска блюд или полуфабрикатов и учтена их розничная реализация.

- "Выпуск блюд с перемещением" и "Отчет о розничных продажах", в результате будет произведено списание ингредиентов согласно рецептурам и отражен факт выпуска блюд или полуфабрикатов на точке производства, затем готовая продукция будет перемещена на точку продажи и списана в результате розничной реализации.

Данный механизм преобразования чеков продаж в учетные документы может инициироваться пользователем вручную или запускаться автоматически фоновым заданием по установленному расписанию.

- Поддержка требований законодательства по учету алкогольной продукции для предприятий общественного питания:

- Подтверждение факта закупки алкогольной продукции (включая слабоалкогольные напитки);

- Отражение расхода (продажи, списания) алкогольной продукции по регистрам ЕГАИС, а также перемещения между регистрами ЕГАИС;

- Поддержка формата ЕГАИС V3;

- Помарочный учет алкогольной продукции;

- Поддержка 2D-сканеров для считывания Акцизных марок с алкогольной продукции;

- Проведение инвентаризации алкоголя с запросом остатков из ЕГАИС и отражением результатов на регистрах ЕГАИС;

- Оформление и отправка в ЕГАИС всех учетных документов в соответствии с требованиями ФС РАР: ТТН входящая, ТТН исходящая, Акт постановки на баланс, Акт списания, Передача в торговый зал, Возврат из торгового зала;

- Формирование декларации о розничных продажах алкоголя и журнала розничных продаж алкогольной продукции.

- Блок работы с ЕГАИС для предприятий питания, производящих пиво в целях реализации внутри собственной сети (мини-пивоварни крафтового пива при ресторанах) и использующих для учета производства упрощенную схему (по рецептурам, аналогично производству блюд) – в части отражения в ЕГАИС операций по производству и реализации слабоалкогольной продукции.

- В решении реализован специфический бухгалтерский документооборот между подразделениями, выделенными на отдельный баланс (используются специальные документы типа "Авизо").

- Налоговый учет обособленных подразделений в версии КОРП ведется с учетом особенностей, предусмотренных законодательством.

- Позволяет автоматически рассчитывать доли и распределять налог на прибыль по инспекциям ФНС, где зарегистрированы обособленные подразделения, при проведении регламентных операций. После проведения этих регламентных операций автоматически заполняется налоговая декларация по налогу на прибыль.

- В дополнение к стандартным бухгалтерским отчетам, в решение добавлена необходимая отраслевая регламентированная отчетность и отраслевые унифицированные печатные формы "ОП", а также большой набор форм аналитической отчетности для оценки показателей деятельности предприятия и принятия решений.

В марте 2006 года в г. Екатеринбурге общество с ограниченной ответственностью "М.А.К.С." открыло летнее кафе "Пивная бочка".

Для автоматизации бухгалтерского учета в кафе была выбрана типовая конфигурация "1С:Бухгалтерия 8", которая позволила вести одновременно учет торговых операций, учет банковских и кассовых операций, основных средств и налоговый учет.

Схема работы реализована через типовой механизм "Учет в неавтоматизированной торговой точке".

С точки зрения "1С:Бухгалтерии 8" торговая точка считается неавтоматизированной (НТТ), если детальные сведения о продаваемых товарах в информационную базу "1С:Бухгалтерии 8" ежедневно не вводятся. В роли НТТ могут выступать летние кафе, киоски, секции в магазинах с большим ассортиментом продаж, где довольно сложно каждый день вручную составлять отчет о продажах и вводить его в информационную базу. В НТТ данные об остатках товаров устаревают по мере розничных продаж. Для восстановления актуальности этих данных нужно периодически проводить инвентаризацию и вносить ее результаты в информационную базу. Теперь "1С:Бухгалтерия 8" позволяет проводить инвентаризацию по упрощенной методике.

ООО "М.А.К.С." на рынке услуг с марта 2006 года. На сегодняшний момент основным видом деятельности является оказание услуг общественного питания (кафе "Пивная бочка").

За такое короткое время предприятие добилось больших успехов.

Требования законодательства в части учета торговой выручки с использованием контрольно-кассовых машин должны соблюдаться в любой торговой точке. Независимо от вида торговой точки в информационной базе "1С:Бухгалтерии 8" ежедневно отражается поступление выручки по дебету счета 50 "Касса". Отражается передача товаров с оптового склада организации в торговую точку как в количественном, так и в денежном выражении.

В информационной базе "1С:Бухгалтерии 8" сведения о торговых точках предприятия указываются в списке складов. В реквизите "Вид склада" можно выбрать одно из следующих значений: оптовый, розничный (имеется в виду АТТ), неавтоматизированная торговая точка (НТТ).

Основная задача была существенно упростить операции по учету товаров в торговой точке, в любой момент получать отчеты по движению товаров с детализацией этих оборотов до позиций номенклатуры и в разрезе ставок НДС. Также нужно было автоматически формировать бухгалтерскую и налоговую отчетность. Методология учета в неавтоматизированной торговой точке детально проработана в программе "1С:Бухгалтерия 8".

Прежде чем начинать заводить торговые операции по приобретению и продаже в торговой точке, главный бухгалтер ООО "М.А.К.С." в настройках учетной политики бухгалтерского учета должна выбрать способ оценки товаров в розничной торговле. Из двух способов оценки главный бухгалтер остановилась на способе оценки товаров в ценах продажи, следовательно, бухгалтерский учет товаров в неавтоматизированной торговой точке в организации будет вестись с использованием счета 41.12 "Товары в розничной торговле (по продажной стоимости)" и 42.02 "Торговая наценка в автоматизированных торговых точках" с аналитическим учетом по виду субконто "Склады".

В форме "Настройка параметров учета" на закладке "Аналитический учет МПЗ" устанавливаем дополнительные параметры учета (см. рис. 1). В настройках параметров учета указываем признак использования оборотной аналитики по номенклатуре, устанавливаем признак учета товаров в разрезе ставок НДС. "1С:Бухгалтерия 8" автоматически устанавливает аналитический учет по счету 41.12 с использованием вида субконто "Номенклатура" и задает признак учета только оборотов. Вслед за этим программа автоматически устанавливает аналитический учет по счету 41.12 по виду субконто "Ставки НДС". Благодаря этому в стандартных отчетах ООО "М.А.К.С." можно получить детализацию этих оборотов до позиций номенклатуры и в разрезе ставок НДС.

Рис. 1. Обработка "Настройка параметров учета"

Пример

В марте 2006 года ООО "М.А.К.С" приобретает для кафе товары для продажи: вода газированная в количестве 100 шт. по цене 15 руб. на общую сумму 1 500 руб., пиво - 5 ящиков (100 шт.) по цене 16 руб. за 1 шт. на общую сумму 1 600 руб.

Для регистрации поступления товаров в кафе непосредственно от поставщика ООО "М.А.К.С." использует обычный документ "Поступление товаров и услуг" (см. рис. 2). На закладке "Товары" документа необходимо указать поступившие товары. Так как указан способ оценки товаров в ценах продажи "1С:Бухгалтерия 8" предлагает "свернуть по номенклатуре" табличную часть документа. Это автоматическое удаление колонки "номенклатура" из табличной части закладки "Товары".

Рис. 2 Документ "Поступление товаров, работ, услуг"

Главный бухгалтер заказчика попросила, чтобы сведения о поступлении товаров от поставщика были с детализацией по номенклатуре товаров.

После проведения документа формируются три записи в регистре бухгалтерии "Бухгалтерский учет" по каждой номенклатурной позиции (товары для продажи):

Дебет 41.12 "Товары в розничной торговле (в НТТ по продажной стоимости)" Кредит 60.01 "Расчеты с поставщиками и подрядчиками" - отражается поступление товара по цене поставщика без НДС (на сумму 2 627,12 руб.); Дебет 41.12 "Товары в розничной торговле (в НТТ по продажной стоимости)" Кредит 19.03 "НДС по приобретенным материально-производственным запасам" - выделяет входящий НДС от поставщика (на сумму 472,88 руб.); Дебет 41.12 "Товары в розничной торговле (в НТТ по продажной стоимости)" Кредит 42.02 "Торговая наценка в неавтоматизированных торговых точках" - отражена торговая наценка в НТТ (на сумму 672,88 руб.).

Записи в регистре бухгалтерии "Налоговый учет" по поступлению товара не формируются.

Так как в учетной политике ООО "М.А.К.С." установлено, что товары в розничной торговле учитываются в ценах продажи, для регистрации розничных продаж используется документ "Приходный кассовый ордер" с видом операции "Прием розничной выручки" на сумму 2 000 руб. (см. рис. 3).

Рис. 3. Документ "Приходный кассовый ордер"

Указанный документ автоматически формирует проводки как для регистрации поступления розничной выручки в кассу ООО "М.А.К.С." и списания товаров в НТТ на сумму сданной выручки с пустым субконто "Номенклатура" (рис. 4).

Рис. 4. Журнал проводок "Бухгалтерский учет"

Для восстановления информации о количественных остатках товаров в кафе главный бухгалтер ООО "М.А.К.С." проводит инвентаризацию, результаты которой вводятся в информационную базу документами "Инвентаризация товаров на складе".

В табличную часть документа вносятся сведения о номенклатуре и количестве проданных товаров. При этом колонка "Отклонение" будет заполняться автоматически разницей между данными, указанными в колонке "Количество", и учетными данными информационной базы.

На основании документа "Инвентаризация товаров на складе" формируется документ "Отчет о розничных продажах". В табличную часть этого документа автоматически переносятся сведения из колонки "Отклонение" табличной части документа "Инвентаризация товаров на складе" - по умолчанию считается, что все недостающие товары были проданы.

Из отзыва главного бухгалтера ООО "М.А.К.С." Л.И. Щекотуровой:

Программа "1С:Бухгалтерия 8" помогла нам автоматизировать операции по учету товаров в торговой точке, которые до этого велись вручную.

Типовыми средствами без дорогостоящих настроек был решен вопрос автоматизации.

Таким образом, мы убедились, что при помощи средств типовой конфигурации "Бухгалтерия предприятия" в организации общественного питания ООО "М.А.К.С." полностью решены поставленные задачи, а именно автоматизирован учет торговых операций. Так как учет товаров ведется в ценах продажи, работники торговой точки имеют дело только с одной ценой товара - той, которая пишется на ценнике. Работа главного бухгалтера по вводу учетных данных в информационную базу "1С:Бухгалтерии 8" предельно упрощен.

Читайте также: