Как в сбис сдать отчет по усн

Опубликовано: 05.05.2024

Содержание:

Налоговая отчетность через СБИС

Все финансовые и бухгалтерские показатели деятельности компаний на территории РФ отражаются в налоговой отчетности. Она содержит сведения о начисленных и уплаченных налогах, в которых отображается информация по физическим лицам, организациям и ИП.

Отчитываться перед ФНС обязаны все организации. Для этого в Инспекцию подается набор отчетов, характерный для определенного вида налогообложения. Несмотря на разнообразие документов, как правило, у них схожая форма. Они содержат:

- Титульный лист с реквизитами компании;

- Информационные разделы.

Заполнение налоговой отчетности проходит по определенному алгоритму – проверка реквизитов, формирование необходимых разделов, внесение нерасчетных показателей и проверка итоговых сумм.

Существует несколько отчетов, имеющих особенности при их создании и отправке в электронном виде:

- Отчеты по 2-НДФЛ;

- Бухгалтерская отчетность;

- Налоговая декларация по налогу на прибыль;

- Декларация по НДС.

Дополнительный функционал СБИС по налоговой

Помимо сдачи отчетов в ФНС, программа СБИС позволяет совершать ряд других действий с Налоговой Инспекцией:

Личный кабинет СБИС и отчеты в налоговую

Из всего функционала персонального кабинета пользователя СБИС наиболее востребована онлайн-отчетность. В большинстве компаний эта опция является основной, позволяя отправлять электронную отчетность в адрес гос. структур. Программа СБИС содержит актуальную информацию о сроках сдачи отчетов. Благодаря обновлениям, в нее включены все вновь появляющиеся формы отчетности.

Система дает возможность проверить правильность составленных документов, и внести в них правки в режиме реального времени. Сформированный отчет вы отправите в госорганы одним кликом. Для этого:

- Сформируйте отчет в СБИС в электронном виде;

- Кликните «К отправке»;

- Ели обнаружатся ошибки – система сообщит об этом, и укажет на недочеты;

- При правильно заполненной документации – отправит отчет, и уведомит о его доставке в ФНС.

Любая отчетность в программе начинается с формирования документа. Для этого авторизуйтесь в программе и приступайте к созданию отчетов:

- Откройте вкладку «Отчетность», и кликните на нужную организацию, по которой будет формироваться отчет;

- Нажмите «Создать отчет», установите ФНС, затем через «Поиск» выберите форму отчета;

- На титульном листе проверьте поля по автозаполнению – данные компании и период учета;

- Структура документа расположена справа, все, что выделено черным цветом – обязательно к заполнению для всех. При необходимости добавьте свои разделы:

- Найдите в списке требующийся раздел, прописанный серым цветом;

- Нажмите на строчку «Создать раздел»;

- Кликните на «Добавить страницу».

- Все предложенные поля заполняются как в бумажном бланке;

- Все итоговые суммы будут рассчитаны системой;

- По окончании кликните на кнопку «Проверить».

Особенность программы СБИС состоит в том, что проверку документации она производит по алгоритму налоговой – проверяет ошибки, проводит сверку по другим отчетам. В случае правильного заполнения документа на экране высветится «Нет ошибок».

Как проверить, что отправленный отчет сдан

Есть два способа уточнить эту информацию. Во-первых, в календаре рядом с каждым отчетом устанавливаются иконки, каждая из которых обозначает определенный статус. Во –вторых, предусмотрены основные меры информирования отправителя о сданной отчетности. Государственным органам отводится определенный срок отправку ответных уведомлений.

Отчет сдан, если:

- От Налоговой Инспекции поступило извещение о вводе. Относительно формы 2-НДФЛ несколько иное уведомление, формулировка которого звучит как «Файл принят. Справки записаны в базу данных инспекции»;

- Квитанция о приеме поступит в ответном извещении от Фонда социального страхования;

- От остальных Государственных структур – Пенсионный Фонд, Росстат, ФСРАР и РПН присылают в качестве подтверждения сданного отчета положительный протокол.

Если вы работаете на упрощенной системе налогообложения, то должны сдавать отчетность, даже не имея сотрудников и оборотов по счетам. Почти весь стандартный набор отчетов и деклараций будут ждать налоговая, фонды и Росстат. Отличие лишь в том, что многие документы можно подать в виде нулевки. Расскажем, что включает нулевая отчетность ООО на УСН и как ее подготовить.

В каких случаях нужно сдавать нулевую отчетность

Нулевая отчетность — это перечень обязательных для сдачи бухгалтерских и налоговых отчетов, которые организации и предприниматели заполняют нулями и прочерками из-за отсутствия показателей.

ООО сдают нулевки, если не ведут деятельность: не покупают и не продают товары, работы и услуги, не имеют движений по расчетным счетам и кассе, а также не платят сотрудникам или вовсе их не имеют.

Если в течение отчетного периода организация закупила материалы для производства или один раз получила вознаграждение за консультационные услуги, ее отчетность уже не может быть нулевой. Так как появляется доход или расход, который должен быть отражен в отчетах и учтен при расчете налогов. ИФНС отслеживает движения по счетам «нулевых» компаний. Если инспекторы найдут денежные поступления, придется объяснять, по каким причинам они не отражены в отчетах.

От отчетности по сотрудникам полностью освободиться вовсе не получится, так как, по мнению контролирующих органов, в ООО должен быть хотя бы генеральный директор. Даже если должность директора занимает единственный учредитель, отчеты надо сдавать.

Из чего состоит нулевая отчетность ООО на УСН

Организации на упрощенной системе налогообложения от сдачи нулевой отчетности тоже не освобождены. Все упрощенцы могут не сдавать декларации по НДС и прибыли. Вместо этого они подают в налоговую декларацию по УСН, в которой сообщают о своих доходах и расходах.

Но декларация — не единственный отчет упрощенцев. Еще они должны сдавать бухгалтерскую и статистическую отчетность, а также отчеты по сотрудникам (даже отсутствующим). Вот минимальный перечень отчетов для неработающих упрощенцев:

- Декларация по УСН.

- Книга учета доходов и расходов (КУДиР) — по запросу налоговой.

- Бухгалтерский баланс и отчет о финансовых результатах по упрощенной форме.

- Расчет по страховым взносам.

- Форма 4-ФСС.

- СЗВ-М и СЗВ-стаж.

Статистическая отчетность, отмеченная для сдачи в сервисе Росстата.

Как заполнить нулевую отчетность ООО на УСН

ООО на упрощенной системе должны сдавать нулевую отчетность по налогам и сотрудникам, а также бухгалтерские и статистические отчеты. Нулевки не отличаются от стандартных форм, но в них можно пропускать отдельные разделы, вместо показателей писать нули и прочерки. В каких-то случаях нулевые формы допускается заменять информационными письмами.

Налоговая отчетность

В эту группу попадает декларация по УСН и КУДиР. Но если декларацию надо сдавать обязательно, то КУДиР организации представляют только по запросу налоговой.

Декларация по УСН

Состав нулевой декларации зависит от объекта налогообложения — «доходы» или «доходы — расходы». В обоих случаях заполняйте титульный лист. В декларации по УСН «доходы» оформите разделы 1.1 и 2.1.1, по УСН «доходы — расходы» — разделы 1.2 и 2.2.

В разделах достаточно указать ИНН и КПП организации и пронумеровать страницы. Все остальные строки оставьте пустыми. Если заполняете декларацию на бумаге, проставьте в пустых ячейках прочерки. Готовую нулевку нужно подписать и указать дату ее заполнения.

Если в течение года у вас не было движений по счетам и кассе, вместо декларации по УСН можно подать единую упрощенную декларацию — это право, а не обязанность.

КУДиР

КУДиР обязаны вести все упрощенцы. Если вы не работали и не совершали никаких финансовых операций в течение года, заполнять Книгу все равно нужно — внесите данные на титульный лист, а по разделам проставьте нули.

Нулевую КУДиР нужно распечатывать, нумеровать, прошивать и заверять в установленном порядке. Если налоговая запросит ее в рамках проверки, вы будете готовы предоставить отчет.

Бухгалтерская отчетность

Организации на УСН, тем более не осуществляющие деятельность в течение года, относятся к малому бизнесу и могут сдавать упрощенную бухгалтерскую отчетность. Она включает в себя только бухбаланс и отчет о финансовых результатах.

Бухгалтерская отчетность компании называется нулевой, но заполнить ее все-таки придется. И в балансе, и в отчете о финансовых результатах предусмотрена шапка с данными об организации и специальные строки для подписи.

Бухгалтерский баланс не может быть нулевым в принципе, так как в течение 4-х месяцев после регистрации ООО учредители должны внести уставный капитал. В пассиве баланса в разделе «Капитал и резервы» будет отражен уставный капитал, а в активе — внесенные учредителем деньги, основные средства, материалы и пр. Если же компания только зарегистрирована и капитал пока не внесен, в активе будет отражена дебиторская задолженность.

Отчетность по сотрудникам

Отсутствие деятельности не освобождает ООО от сдачи отчетов по сотрудникам. Даже если работников нет или они не получают зарплату, отчитаться нужно.

Расчет по страховым взносам

При отсутствии сотрудников или выплат за последние три месяца заполните нулевой РСВ. Он включает титульный лист, раздел 1 (без приложений), подраздел 3.1 и подраздел 3.2.

В разделе 1 укажите по строке 001 код «2» и заполните строки «в том числе за последние три месяца» нулями. В подразделе 3.1 укажите данные о гендиректоре организации и каждом физлице, которое не получало начислений, в поле 010 проставьте прочерк. Подраздел 3.2 полностью заполните прочерками.

Если заполняете РСВ на компьютере, прочерки ставить не нужно, просто оставьте поля пустыми.

С отчета за 2020 год сведения о среднесписочной численности тоже будут подаваться в составе расчета по страховым взносам.

Расчет 4-ФСС

По взносам на травматизм нужно ежеквартально отчитываться в ФСС. ООО без сотрудников подают нулевую форму, в которой заполняют только титульный лист и таблицы 1, 2 и 5. При отсутствии показателей достаточно проставить прочерки или оставить поля пустыми.

Директора-учредителя указывают в среднесписочной численности сотрудников, даже если не начисляли ему зарплату и не заключали трудовой договор.

Сведения о застрахованных лицах

Формы СЗВ-М и СЗВ-стаж нужно подавать в ПФР регулярно. Нулевых форм СЗВ не бывает, их надо сдавать хотя бы на гендиректора-учредителя, даже если с ним не заключен трудовой договор и он не получает зарплату. Директор все равно будет считаться застрахованным лицом по ОПС.

В СЗВ-М внесите сведения о директоре-учредителе. В СЗВ-стаж при отсутствии у директора зарплаты проставьте код «НЕОПЛ» и на забудьте подать дополнительно опись ОДВ-1.

Статистическая отчетность

Проверьте сервис Росстата, чтобы узнать, какие отчеты от вас ждет служба статистики. Если вам нечем заполнять статформу, изучите указания по ее заполнению — обычно там написано, что делать при отсутствии наблюдаемого события или показателя. Указания утверждают тем же приказом, что и сам бланк формы.

Раньше каждую статформу можно было либо сдать в «пустом» формате, либо заменить официальным информационным письмом. В 2020 году порядок заполнения многих форм пересмотрели, теперь заменить отчет письмом можно не всегда. Например, так поступили с формой № П-2.

Если в указаниях говорится, что форму надо сдавать только при наступлении определенного события, которого у вас не было, отчет можно не сдавать. Например, для формы № 3-Ф наблюдаемое событие — задержка зарплаты. Те, кто платил сотрудникам вовремя или не платил совсем, могут ее не подавать.

Сроки и способы сдачи нулевой отчетности

Нулевки подавайте в те же сроки и теми же способами, что предусмотрены для стандартных отчетов. Так как численность сотрудников упрощенцев, как правило, не превышает 100 человек, они могут сдавать некоторые отчеты как в электронном, так и в бумажном виде. Все правила мы собрали в таблице:

| Отчет | Куда сдавать | Срок сдачи | Форма сдачи |

|---|---|---|---|

| Декларация по УСН | В ИФНС по месту нахождения | Не позднее 31 марта следующего года | Бумажная или электронная — до 100 человек включительно |

Ответственность за непредставление

Сдавать нулевую отчетность обычно так же обязательно, как и обычную с показателями. Если не сдать отчет вовремя, налоговая имеет право приостановить все операции по вашим расчетным счетам.

Кроме того, за опоздание со сдачей или несдачу отчета ст. 119 НК РФ предусматривает штраф 1 000 рублей для ООО. Директора, главбуха и иное должностное лицо могут оштрафовать еще на 300-500 рублей или просто выписать предупреждение. Аналогичные штрафы за несдачу РСВ и 4-ФСС.

За несдачу СЗВ-М или СЗВ-СТАЖ — штраф 500 рублей за каждое лицо, которое должно быть указано в отчете.

Увидев нулевые показатели, проверяющие иногда запрашивают пояснения у организации. Достаточно ответить, что деятельность в отчетном периоде не велась, оборотов по счетам и кассе не было. Дополнительно можно указать причины.

Как сдать нулевую отчетность ООО на УСН в Экстерне

Экстерн — система электронной сдачи отчетности. Она помогает подавать документы в ФНС, ПФР, ФСС, Росстат, ФСРАР и РПН.

Экстерн позволяет сэкономить время на поиске актуальных бланков, заполнении отчетов в ручном режиме, поездках в органы и очередях. Все формы обновляются автоматически, а отчеты отправляются прямо из системы после подписания электронной подписью.

В личном кабинете есть персональный налоговый календарь со всеми сроками сдачи отчетов и уплаты налогов. Не пропускайте важные даты и подключите уведомления.

Кроме сдачи отчетов, в Экстерне доступны и другие функции:

- сверка расчетов с контрагентами;

- проверка контрагентов;

- неограниченное количество выписок из ЕГРЮЛ/ЕГРИП;

- справочно-правовая система;

- обучающие вебинары.

Зарегистрируйтесь в системе, чтобы бесплатно пользоваться сервисом в течение трех месяцев.

Начинающие предприниматели не решаются сами заполнять и сдавать декларацию в налоговую: боятся что-то сделать не так, попасть на штрафы и пени. Они платят бухгалтеру 2-5 тысяч рублей только за то, чтобы тот посчитал сумму налога и заполнил три листа декларации. Катя ведёт бухгалтерию нескольких фирм и ИП — она составила инструкцию, которая поможет заполнить декларацию и сэкономить на бухгалтере.

- Автор: Катерина Земскова

- Иллюстратор: Ануш Микаелян

| Компания | ИП | |

| Когда сдавать декларацию | Не позднее 31 марта (в 2019 году — не позднее 1 апреля, потому что 31 марта выходной) | Не позднее 30 апреля |

| Куда сдавать | В налоговую инспекцию по месту нахождения — юридическому адресу | В налоговую инспекцию по месту регистрации ИП |

| В каком виде | На бумаге или по интернету через оператора: Сбис, Такском, Контур и других. | |

| Какие разделы заполнять | Титульный лист, разделы 1.1 и 2.1.1 Тем, кто в прошлом году платил торговый сбор — дополнительно раздел 2.1.2 | |

| Что будет, если не сдать | Штраф 5% от суммы налога за каждый месяц опоздания: минимум 1 000 ₽, максимум 30% от суммы налога (п.1 ст.119 НК РФ) | |

| Когда сдавать |

| Компания Не позднее 31 марта (в 2019 году — не позднее 1 апреля, потому что 31 марта выходной) |

| ИП Не позднее 30 апреля |

| Куда сдавать |

| Компания В налоговую инспекцию по месту нахождения — юридическому адресу |

| ИП В налоговую инспекцию по месту регистрации ИП |

| В каком виде |

| На бумаге или по интернету через оператора: Сбис, Такском, Контур и других. |

| Какие разделы заполнять |

| Титульный лист, разделы 1.1 и 2.1.1 Тем, кто в прошлом году платил торговый сбор — дополнительно раздел 2.1.2 |

| Что будет, если не сдать |

| Штраф 5% от суммы налога за каждый месяц опоздания: минимум 1 000 ₽, максимум 30% от суммы налога (п.1 ст.119 НК РФ) |

На готовом бланке: вручную или на компьютере

Шаг 1. Возьмите пустой бланк декларации

Бланк можно получить в налоговой инспекции или скачать в интернете: в Экселе или в ПДФ. Его можно заполнить прямо на компьютере или распечатать и заполнить вручную синей ручкой. Титульный лист и каждый раздел декларации нужно распечатать на отдельных листах — печатать с двух сторон листа нельзя.

Шаг 2. Заполните титульный лист

Если не знаете код своей налоговой инспекции, узнайте на сайте налоговой

Если не знаете код своей налоговой инспекции, узнайте на сайте налоговой

Если не помните свой ОКВЭД, посмотрите в выписке из реестра юрлиц — её можно получить на сайте налоговой. Достаточно ввести свой ИНН и проверочный код. Выписку можно скачать в формате ПДФ

Если не помните свой ОКВЭД, посмотрите в выписке из реестра юрлиц — её можно получить на сайте налоговой. Достаточно ввести свой ИНН и проверочный код. Выписку можно скачать в формате ПДФ

Если сдаёте декларацию самостоятельно, в нижней части титульного листа поставьте код 1 — «налогоплательщик» и укажите свои ФИО. Ниже поставьте дату и распишитесь. Если декларацию по доверенности сдаёт курьер или бухгалтер, поставьте код 2 — «представитель налогоплательщика» и укажите ФИО доверителя. Ниже представитель ставит дату и расписывается. Ещё ниже укажите реквизиты доверенности. Например, доверенность №1 от 15 апреля 2019 года. Если у вас ИП, подойдет только нотариальная доверенность

Если сдаёте декларацию самостоятельно, в нижней части титульного листа поставьте код 1 — «налогоплательщик» и укажите свои ФИО. Ниже поставьте дату и распишитесь. Если декларацию по доверенности сдаёт курьер или бухгалтер, поставьте код 2 — «представитель налогоплательщика» и укажите ФИО доверителя. Ниже представитель ставит дату и расписывается. Ещё ниже укажите реквизиты доверенности. Например, доверенность №1 от 15 апреля 2019 года. Если у вас ИП, подойдет только нотариальная доверенность

Шаг 3. Посчитайте свои доходы и сумму налога и заполните раздел 2.1.1

Как считать доходы. При упрощенной системе налогообложения доходы считают кассовым методом. Это значит, датой получения дохода считается день, когда деньги пришли:

- в кассу — если клиент платит через кассу;

- на расчётный счёт в банке — если клиент платит по безналу напрямую.

Нужно платить налог:

- с доходов от продажи товаров, работ;

- с доходов от реализации услуг, имущественных прав;

- с доходов не по основной деятельности;

- с процентов на остаток счёта.

Не нужно платить налог:

- с перечислений на счёт ИП со своей карты;

- с поступлений от других контрагентов по договору займа.

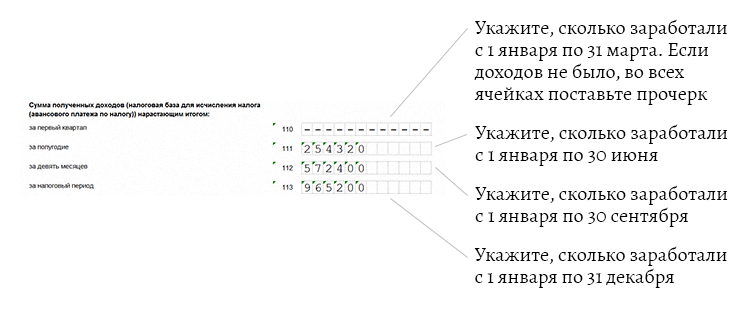

Предположим, за 1 квартал бизнесмен ничего не заработал, во 2 квартале — получил доход 254 320 ₽, в 3 квартале — 318 080 ₽, в 4 квартале — 392 800 ₽.

Доходы за каждый период считают нарастающим итогом. Это значит, нужно складывать доход за текущий квартал с доходом за предыдущий период.

- Доход за 1 квартал = 0.

- Доход за полугодие = доход за 1 квартал + доход за 2 квартал = 0 + 254 320 ₽ = 254 320 ₽.

- Доход за девять месяцев = доход за полугодие + доход за 3 квартал = 254 320 ₽ + 318 080 ₽ = 572 400 ₽.

- Доход за год = доход за девять месяцев + доход за 4 квартал = 572 400 ₽ + 392 800 ₽ = 965 200 ₽.

Стандартная ставка 6%. Действует на всей территории России.

Региональная ставка от 1% до 5%. Местные власти могут снизить налоговую ставку до 1%. Зайдите на сайт местного министерства финансов и в документах поищите решение местных властей про снижение ставки налога.

Льготная ставка 0%. Местные власти могут установить налоговые каникулы для индивидуальных предпринимателей, которые зарегистрировались впервые и работают в производственной, социальной, научной сфере или оказывают населению бытовые услуги (п. 4 ст. 346.20 НК РФ). Зайдите на сайт местного министерства финансов и в документах поищите решение местных властей про налоговые каникулы. Налоговые каникулы действуют до 2020 года.

Укажите ставки налога за каждый период

Укажите ставки налога за каждый период

Сумма налога = доход × ставка налога

Всё, что меньше 50 копеек, отбрасывается, а 50 копеек и больше — округляется до рубля

Налог считаем нарастающим итогом, как доходы.

- Налог за 1 квартал = 0.

- Налог за полугодие = доход за 1 квартал × 6% = 254 320 ₽ × 6% = 15 259 ₽

- Налог за девять месяцев = доход за полугодие × 6% = 572 400 ₽ × 6% = 34 344 ₽

- Доход за год = доход за девять месяцев × 6% = 965 200 ₽ × 6% = 57 912 ₽

Укажите сумму налога за каждый период

Укажите сумму налога за каждый период

Укажите, сколько заплатили страховых взносов за себя. Если платили частями в течение года, вносите данные нарастающим итогом. Если платили одной суммой в конце года — укажите только годовую сумму, а за другие периоды поставьте прочерки

Укажите, сколько заплатили страховых взносов за себя. Если платили частями в течение года, вносите данные нарастающим итогом. Если платили одной суммой в конце года — укажите только годовую сумму, а за другие периоды поставьте прочерки

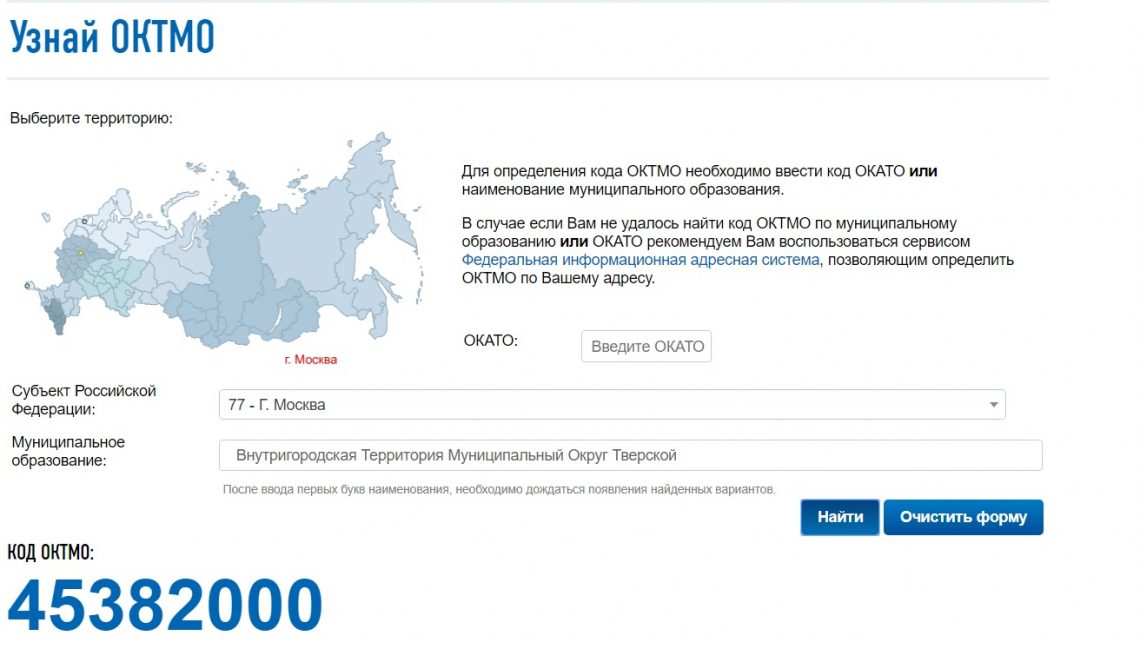

Шаг 4. Узнайте свой код ОКТМО и заполните раздел 1.1

Код ОКТМО можно узнать на сайте налоговой. Выберите свой регион и район регистрации, нажмите «Найти». Сервис выдаст ваш код ОКТМО.

- Рассчитайте суммы авансовых платежей на основе данных раздела 2.1.1.

- Строка 020 пустая — в первом квартале доходов нет.

- Сумма аванса по налогу за полугодие (строка 040) = сумма налога к уплате (Раздел 2.1.1. строка 131) — сумма налога к уменьшению (Раздел 2.1.1. строка 141) = 15 259 ₽ — 10 000 ₽ = 5 259 ₽

- Сумма аванса по налогу за девять месяцев (строка 070) = сумма налога к уплате (Раздел 2.1.1. строка 132) — сумма налога к уменьшению (Раздел 2.1.1. строка 142) — Сумма аванса по налогу за полугодие (строка 040) = 34 344 ₽ — 20 000 ₽ — 5 259₽ = 9 085 ₽

- Сумма аванса по налогу за год (строка 100) = сумма налога к уплате (Раздел 2.1.1. строка 133) — сумма налога к уменьшению (Раздел 2.1.1. строка 143) — Сумма аванса по налогу за полугодие (строка 040) — Сумма аванса по налогу за девять месяцев (строка 070) = 57 912 ₽ — 32 385 ₽ — 5 259 ₽ — 9 085 ₽ = 11 183 ₽

Поставьте свой код ОКТМО в строке 010. Строки 030,060,090 оставьте пустыми. Их нужно заполнять, только если вы меняли адрес регистрации

Поставьте свой код ОКТМО в строке 010. Строки 030,060,090 оставьте пустыми. Их нужно заполнять, только если вы меняли адрес регистрации

Положите распечатанную декларацию в файл или скрепите скрепкой — прокалывать дыроколом или степлером нельзя.

Декларация готова! Можно сдавать.

В бесплатной программе налоговой

После установки запустите программу и добавьте нового налогоплательщика — ИП

После установки запустите программу и добавьте нового налогоплательщика — ИП

Укажите свои данные

Укажите свои данные

В меню выберите «Налоговая отчётность» → «Создать». Из списка документов выберите декларацию по УСН

В меню выберите «Налоговая отчётность» → «Создать». Из списка документов выберите декларацию по УСН

Выберите год, за который сдаёте декларацию

Выберите год, за который сдаёте декларацию

Заполните титульный лист. В поле «Налоговый период» выберите 34 — код годового отчёта. Укажите код по месту нахождения 120 — место жительства предпринимателя, одинаковый для всех ИП. Укажите свой номер телефона

Заполните титульный лист. В поле «Налоговый период» выберите 34 — код годового отчёта. Укажите код по месту нахождения 120 — место жительства предпринимателя, одинаковый для всех ИП. Укажите свой номер телефона

Если сдаёте декларацию сами, поставьте цифру 1 и укажите своё ФИО. Если за вас декларацию сдаёт курьер или бухгалтер по доверенности, поставьте цифру 2 и укажите его ФИО

Если сдаёте декларацию сами, поставьте цифру 1 и укажите своё ФИО. Если за вас декларацию сдаёт курьер или бухгалтер по доверенности, поставьте цифру 2 и укажите его ФИО

Добавьте раздел для расчёта налога 2.1.1: щелчком правой кнопки мыши нажмите «Добавить раздел»

Добавьте раздел для расчёта налога 2.1.1: щелчком правой кнопки мыши нажмите «Добавить раздел»

Укажите свои доходы и налоговую ставку за квартал, полугодие, девять месяцев и год. Внести сумму налога вручную не получится, эти поля заблокированы — программа посчитает налог сама, когда вы заполните все поля декларации

Укажите свои доходы и налоговую ставку за квартал, полугодие, девять месяцев и год. Внести сумму налога вручную не получится, эти поля заблокированы — программа посчитает налог сама, когда вы заполните все поля декларации

Укажите сумму страховых взносов за себя за первый квартал, полугодие, девять месяцев и год

Укажите сумму страховых взносов за себя за первый квартал, полугодие, девять месяцев и год

Нажмите в меню сверху значок с буквой «Р»

Нажмите в меню сверху значок с буквой «Р»

Программа рассчитает суммы налога к уплате

Программа рассчитает суммы налога к уплате

Добавьте раздел 1.1: щелчком правой кнопки мыши нажмите «Добавить раздел»

Добавьте раздел 1.1: щелчком правой кнопки мыши нажмите «Добавить раздел»

Программа сама заполнит раздел 1.1. Распечатайте декларацию: нажмите значок принтера в верхнем меню

Программа сама заполнит раздел 1.1. Распечатайте декларацию: нажмите значок принтера в верхнем меню

Положите распечатанную декларацию в файл или скрепите скрепкой — прокалывать дыроколом или степлером нельзя.

Декларация готова! Можно сдавать

Предприниматели часто спрашивают

Нужно ли сдавать декларацию, если за прошлый год не было доходов?

Декларацию нужно сдать, даже если вы вообще не работали.

Нужно ли прикладывать к декларации документы, которые подтверждают доходы и расходы, или книгу учёта доходов и расходов?

По закону, прилагать к декларации первичку или книгу учёта доходов и расходов не нужно. Налоговый инспектор может запросить нужные документы в рамках камеральной проверки.

Довольно часто возникает ситуация, когда фирма зарегистрирована, но фактически не функционирует: стартапы, оптимизационные схемы, неудачный бизнес.

Понять, что фирма не ведет деятельность, можно по вполне понятным критериям:

- нет движений по расчетным счетам и наличных операций;

- не начисляется зарплата сотрудникам;

- нет товарооборота.

Отчитываться в контролирующие органы все равно нужно. Для этого нужна нулевая отчетность (нулевка) — обязательная налоговая и бухгалтерская отчетность с нулевыми показателями, которую должны сдавать организации и ИП, даже в случаях, когда они не ведут деятельность и не тратят деньги с расчетного счета.

В статье расскажем

Куда отчитываться, если деятельность не ведется?

Организация должна сдавать отчеты «по нулям» в налоговую, Пенсионный фонд (ПФР) и Фонд социального страхования (ФСС).

В ИФНС организации на общем режиме налогообложения отправляют нулевые бухгалтерский баланс и декларации по НДС и налогу на прибыль. Причем НДС и прибыль можно заменить на Единую упрощенную налоговую декларацию, если соблюдены два условия:

- нет движений по расчетным счетам и кассе;

- не возникало объектов налогообложения по заменяемым налогам и страховым взносам.

Организации на упрощенной системе отправляют в свою инспекцию обычную декларацию.

На ЕНВД «нулевки» под запретом (см. Письмо Минфина от 24.10.14 № 03-11-09/53916). Нужно сниматься с учета или платить обычный налог.

В ПФР и ФСС организации подают стандартные отчеты с уменьшенным количеством разделов и таблиц.

Индивидуальные предприниматели не отчитываются в ПФР и ФСС, если никогда не нанимали работников и не вставали на учет в качестве работодателя.

Почему важно сдать нулевки вовремя

Во-первых, за несдачу отчетов в ФНС заблокируют расчетный счет (подробнее — в статье Блокировка расчетного счета налоговой инспекцией. Конечно, если фирма «умерла», это уже не важно, но перепродажа фирмы с «хвостами» обойдется дороже.

Во-вторых, штрафы тоже будут. В ФНС за несдачу отчета по налогам или страховым взносамштраф 1000 рублей по ст.119 НК РФ. Бухотчетность и квартальные отчеты по прибыли обойдутся дешевле — 200 рублей за каждый непредставленный отчет (ст. 126 НК РФ).

В ПФР несданная нулевка обойдется в 1000 рублей, как прописано в ст. 46 Закона 212-ФЗ “О страховых взносах”. И дополнительно может быть наложен штраф на должностное лицо в размере 300-500 рублей (ст.15.33 КОАП РФ).

Когда сдавать нулевки и как их заполнить

Нулевой бухгалтерский баланс

Малым предприятиям достаточно сдавать бухгалтерский баланс и отчет о прибыли и убытках в более легкой форме. Отчет называется «Бухгалтерская (финансовая) отчетность для субъектов малого предпринимательства». Форма и порядок заполнения утверждены в Приложении 5 к Приказу Минфина РФ от 02.07.2010 № 66Н.

Единая упрощенная налоговая декларация

Форма и порядок заполнения отчета утверждены Приказом Минфина РФ от 10.07.2007 № 62Н

Единая упрощенная налоговая декларация сдается ежеквартально до 20 числа месяца, следующего за кварталом. Сдавать можно в электронном виде, в бумажном и по почте с описью вложения.

Отчет состоит из двух страниц. Организации заполняют только первую страницу. На ней указываются стандартные данные (ИНН, номер корректировки, год, налоговая, ОКТМО и т. д.). Из интересного, заполняется таблица с перечислением налогов, которые заменяет собой единая упрощенная декларация, в порядке очередности статей Налогового кодекса. Статьи указываются в колонках справа.

Нулевая декларация по НДС

Декларация по НДС сдается в электронном виде до 25 числа следующего за кварталом месяца. Выглядит она как обычная НДС, утвержденная Приказом ФНС РФ от 29.10.2014 № ММВ-7-3/558@. Если деятельность совсем не велась, заполнить нужно лишь титульный лист и раздел 1.

Нулевая декларация по налогу на прибыль

Сдается каждый квартал, до 28 числа следующего за кварталом месяца. Годовая декларация сдается до 28 марта следующего года.

Сдавать можно в электронном и в бумажном виде лично и по почте. Форма и порядок заполнения утверждены Приказом ФНС РФ от 19.10.2016 № ММВ-7-3/572@.

Заполняются в титульном листе, как обычно, раздел 1 (КБК и прочерками) и раздел 2 (прочерками).

Нулевая декларация по УСН

Организации сдают отчет до 31 марта года, следующего за отчетным. ИП — до 30 апреля.

Заполняются титульный лист и раздел 1 (КБК, ОКТМО).

Нулевая декларация по ЕНВД

На ЕНВД не предусмотрена нулевая декларация. Это связано с тем, что начисление налога не зависит от того, получали ли организация или предприниматель доходы в отчетном периоде фактически. Налог исчисляется исходя из физического показателя, которым владеет организация, и установленной законом нормы доходности на единицу показателя.

Отсутствие же физического показателя Минфин рассматривает как причину для снятия плательщика ЕНВД с учета, а не как причину сдать нулевку и не платить налоги. Поэтому, если вы какое-то время не работали и не имели физического показателя, но не снялись с учета, то декларацию сдать нужно. Да не нулевую, а заполненную по правилам — рассчитать сумму налога на основе физпоказателя, который указан в последней сданной ненулевой декларации.

Нулевой РСВ в ФНС

Отчеты по страховым взносам сдаются четыре раза в год, до 15 числа второго месяца за кварталом — в бумажном виде или до 20 числа — в электронном виде.

Отчет сдается по форме РСВ-1. Порядок заполнения утвержден Постановлением Правления ПФ РФ от 16.01.2014 № 2П.

Заполнять нужно титульный лист, 1 и 2 разделы.

Если ваши сотрудники находились в отпуске без содержания (или в других видах отпуска, где код — АДМИНИСТР), в декрете, в отпуске по уходу за ребенком, то помимо РСВ-1 подаются еще индивидуальные сведения с заполненными стажами и нулевыми суммами.

Нулевка в ФСС

Отчет 4-ФСС нужно представить в ФСС не позднее 20 числа следующего за отчетным месяца — в бумажном или не позднее 25 числа — в электронном виде.

Форма и порядок заполнения отчета утверждены Приказом ФСС РФ от 26.09.2016 № 381.

Заполняются и предоставляются титульный лист, таблицы 1, 3, 6 и 7.

Автор статьи: эксперт Контур.Бухгалтерии Валерия Достовалова

Онлайн-сервис Контур.Бухгалтерия поможет вам легко рассчитать все налоги. Если вы не хотите сдавать отчет самостоятельно, то доверьте учет профессиональному бухгалтеру

«Клерк» Рубрика УСН

Упрощенная система налогообложения в 2021 году остается самой популярной среди ИП — минимум отчетности, невысокий уровень налогов и оптимальные условия применения. В статье рассмотрим, какую отчетность и в какие сроки обязан сдавать ИП без работников.

Виды отчетности ИП

Согласно законодательству, предпринимательская деятельность предполагает такие виды отчетности:

- налоговая. Сюда входит отчетность за налоговый период в соответствии с выбранной системой налогообложения, а также ведение книги учета доходов и расходов;

- по работникам. Сложный и объемный раздел учета, он ведется, если у предприятия есть наемный персонал;

- бухгалтерская. Каждый предприниматель в той или иной степени должен вести бухгалтерский учет для контроля своего бизнеса, хотя ИП по закону освобождены от этой обязанности;

- по страховым взносам. Формируется по итогам взносов за наемных работников (если они есть);

- статистическая. Несмотря на то, что разные ведомства обязаны самостоятельно обмениваться информацией о налогоплательщиках (величине доходов и расходов, размере начисленных налогов и взносов, наличию работников и т. д.), законом предусмотрен периодический сбор информации напрямую от предпринимателей. Из таких отчетов формируется общероссийская статистика;

- по имуществу. Если собственность ИП (земля, транспорт, др.) облагается налогом, то из ФНС придет уведомление с расчетом суммы взноса и указанием всей необходимой информации. Подавать отдельно отчет не нужно.

Таким образом, ИП на УСН без наемных работников обязательно должен сдать налоговую отчетность и отчет в Росстат. Данные о страховых взносах за себя будут отражены в налоговой декларации.

Налоговая отчетность ИП на УСН

Основной документ, по которому «упрощенец» отчитывается в налоговую о результатах своей работы — декларация по УСН. Она должна формироваться по данным из книги учета доходов и расходов.

Декларация по УСН

В зависимости от того, какой вид УСН выбран («Доходы» или «Доходы минус расходы»), будет зависеть заполнение разделов документа:

- титульный лист заполняют все;

- разделы 1.1, 2.1.1 и 2.1.2 заполняют ИП, применяющие вариант УСН «Доходы»;

- разделы 1.2, 2.2 заполняют ИП, применяющие вариант УСН «Доходы минус расходы»;

- раздел 3 заполняют только те, кто получает целевое финансирование.

Декларация подается в ФНС ежегодно до 30 апреля, можно сдать бумажный или электронный вариант документа. Важно не пропустить этот срок, поскольку опоздание грозит блокировкой расчетного счета предпринимателя.

Книга учета доходов и расходов

Каждый предприниматель на УСН обязан вести книгу учета доходов и расходов. В реестре в хронологическом порядке отражаются доходы и расходы ИП и записываются реквизиты подтверждающих документов. По результатам налогового периода подводятся финансовые итоги.

Подавать КУДиР в ФНС не нужно, но документ могут потребовать при любой проверке или несовпадении данных в отчетности. За отсутствие книги на ИП будет наложен штраф. Законом не запрещено вести данный вид учета в электронном виде в Excel или бухгалтерских программах, но по окончании года книгу учета доходов и расходов нужно будет распечатать, прошить и поставить подпись ИП.

Другая налоговая отчетность

Некоторые предприниматели на УСН обязаны подавать:

- декларацию по НДС — если за прошедший налоговый период ИП делал отчисления по этому виду налога;

- декларацию по косвенным налогам — при импорте товаров из стран Евразийского экономического союза.

Декларация по НДС подается по окончании квартала, а по косвенным налогам — по окончании месяца, когда были оприходованы импортные товары.

Статистическая отчетность

В 2021 году Росстат требует подачи отчетов от всех субъектов малого бизнеса — от компаний до ИП, работающих самостоятельно. Освобождены от этой обязанности только предприниматели, зарегистрированные в 2021 году.

Если предприниматель не предоставит статистическую отчетность, то на него будет наложен штраф до 20 000 рублей.

Отчетность ИП на УСН, если деятельность не ведется

Если предприниматель только зарегистрировался, но бизнес работать еще не начал, либо если деятельность временно прекращена, то все равно необходимо подавать отчетность. По итогам года нужно будет сдать «нулевую» декларацию, в КУДиР потребуется заносить нулевые показатели. Если проигнорировать эти требования, то ФСН может наложить штраф в размере 1000 рублей и заблокировать расчетный счет предпринимателя.

К тому же, при применении упрощенной системы налогообложения нужно оплачивать фиксированные страховые платежи независимо от того, ведется деятельность или нет. Освобождены от этого требования только определенные категории предпринимателей — полный перечень есть в ст. 430 НК РФ.

Обязательные платежи ИП на УСН без работников

Кроме обязательного ведения отчетности предприниматель должен делать такие взносы:

- ежеквартальные авансовые платежи с доходов или доходов минус расходы — в зависимости от выбранного варианта УСН;

- страховые взносы за себя — в сумме 40 874 рублей. Платежи можно вносить за один раз или разделить на поквартальные взносы;

- дополнительный взнос на пенсионное страхование — 1% с дохода больше 300 000 рублей.

НДС нужно будет оплачивать тем ИП, кто выделял этот вид налога в выставляемых счетах или ввозил товары из-за границы.

Сроки сдачи отчетности и внесения платежей

В 2021 году ИП на УСН без наемных работников нужно будет оплачивать взносы в бюджет и сдавать отчетность в такие сроки:

Читайте также:

- Как заполнить отчет о финансовых результатах при усн за 2020 год

- Учет бонусов при усн доходы минус расходы

- Расходы на ремонт оборудования при усн доходы минус расходы

- Какие регистры бухгалтерского учета нужно обязательно распечатывать при усн

- Фиксированные страховые взносы в пфр в 2015 году для ип за себя на усн