Как списать себестоимость товара при усн доходы минус расходы в 1с 8

Опубликовано: 11.05.2024

Вопрос клиента:

Упрощенная система налогообложения, Доходы минус Расходы, 15%.

Что нужно сделать, чтобы расходы на приобретение товаров своевременно попадали в КУДиР?

Ответ специалиста линии консультаций:

Проверяем порядок признания расходов на приобретение товаров: Главное -> Налоги и отчеты -> УСН.

Настройкой определяется на каком этапе будет признан расход. Обязательными условиями является поступление, оплата и реализация товаров, поэтому эти галочки не отключаются. Последняя галочка устанавливается в том случае, если мы хотим признавать расход на приобретение товаров только после получения оплаты от покупателя за проданные товары. Такой вариант рассматривать не будем, ограничимся основными требованиями.

Последовательность отражения операций не имеет значения. Расход признается в тот момент, когда выполняется третья операция, при условии выполнения двух других. Единственное ограничение: реализация не может быть раньше поступления. Формулировка содержания записи КУДиР зависит от того, какая операция была завершающей.

При применении УСН 15%, при списании стоимости МПЗ всегда используется метод ФИФО, это подразумевает партионный учет.

При проведении документа Поступление (акт, накладная) по дебету счета 41.01(Товары на складах) всегда будет три субконто: номенклатура, склад, партия. Партия – это сам документ поступления. Он же является аналитикой на счете 60.01 (Расчеты с поставщиками и подрядчиками), где отслеживается факт оплаты поставщику.

При реализации товаров, по кредиту 41.01 так же прописывается номенклатура, склад, партия. Указанные реквизиты должны соответствовать документу поступления.

Если партия и сумма остаются незаполненными, проверяйте наличие: оборотно-сальдовая ведомость по счету, в группировке включаем все галочки (номенклатура, склады, партии), на закладке «Отбор» можно задать фильтр по интересующей позиции номенклатуры.

Факт оплаты поставщику регистрируется документом Списание с расчетного счета, если через кассу – расходный кассовый ордер. В движениях проверяем документ по которому проходит оплата:

Формируется запись Книги учета доходов и расходов.

Проверить можно в разделе Отчеты -> УСН -> Книга доходов и расходов УСН.

Другой вариант: сначала оплачиваем, потом продаем.

В этом случае, запись книги доходов и расходов формируется в документе реализации

Рекомендация: отслеживайте партии на счетах учета МПЗ (10, 41), и эти же партии на счете 60.01.

Если по каким-либо причинам, расчеты с поставщиком ложатся не так, как хотелось бы (остатки прошлых периодов, перепутаны договоры и др.), можно использовать инструмент управления зачетом авансов и погашением задолженности. Он есть и во всех документах, касающихся взаиморасчетов с контрагентами.

Устанавливаем способ погашения задолженности «По документу», выбираем документ.

Бухгалтеру на УСН крайне важно уметь правильно определять момент признания дохода или расхода. С доходами всё крайне просто: датой получения дохода является день поступления средств на расчётный счёт или в кассу компании. Поступившие суммы сразу попадают в общие и признаваемые доходы, с которых придётся уплачивать налог. С расходами всё гораздо сложнее. В этой статье мы рассмотрим, как в 1С:Бухгалтерии 8 ред. 3.0 произвести настройку признания расходов при УСН.

Перечень расходов, которые мы можем учитывать на упрощёнке, приведён в статье 346.16 НК РФ и является закрытым. Таким образом, учесть можно не любые затраты, а только обоснованные и документально подтверждённые, перечисленные в указанном перечне.

В данной статье мы обсудим механизм принятия расходов в программе 1С:Бухгалтерия предприятия ред. 3.0. Для начала пользователю следует проверить учётную политику, настройки налогов и отчётов. Здесь мы отражаем систему налогообложения УСН «Доходы минус расходы», (рис. 1),

а также устанавливаем параметры признания расходов для целей УСН (рис. 2).

Если на УСН переходит действующая организация, которая до перехода применяла общую систему налогообложения, то программе необходимо сообщить об этом соответствующим флажком и обязательно указать дату перехода на УСН. В дальнейшем она поможет грамотно ввести остатки по счетам и регистрам.

Далее переходим к настройке списка признаваемых расходов. Для некоторых расходов флажки установлены автоматически и не могут быть отключены. Эти хозяйственные операции и представляют собой условия признания расходов. Пользователю даётся возможность установить дополнительные флажки при желании. Хотя обычно слишком много установленных галочек затрудняет работу бухгалтера. Поэтому бездумно флажки не устанавливаем.

Теперь перейдём к описанию настроек.

В справочнике мы можем наблюдать пять видов расходов УСН, для каждого из которых устанавливаются условия признания.

- Материальные расходы.

Для отражения данного вида расходов в налогооблагаемой базе УСН необходимо сформировать поступление материала и оплату его поставщику. То есть создаём документы «Поступление товара» (рис. 3)

и «Списание с расчётного счёта» с видом операции «Оплата поставщику» (рис. 4).

Обращаем ваше внимание: документы должны быть не просто созданы, но и проведены! Иначе запись не попадёт в соответствующий регистр накопления, отвечающий за формирование КУДиР.

Для выполнения третьего условия мы должны передать материал в производство соответствующим документом «Требование-накладная». Сформировав КУДиР УСН, мы увидим отражение операции (рис. 5).

- Расходы на приобретение товаров.

Исходя из настроек учётной политики, мы понимаем, что должны отразить операции по поступлению товара, его оплаты и реализации. В программе оформляются документы, указанные на рисунках 6,7 и 8.

При оформлении платежа, поступившего за товар или услугу, мы должны указать вид операции «Оплата от покупателя» (рис. 9).

Открывает отчёт КУДиР УСН, который расположен в разделе «Отчёты» (рис. 10).

В списке операций есть условие: для признания НДС в расходах нужна операция «Приняты расходы по приобретённым товарам (работам, услуг)». Что означает: мы не сможем принять входящий НДС в расходы до тех пор, пока не отразим (не примем) в расходы приобретённый товар (рис. 11).

- Дополнительные расходы, включаемые в себестоимость.

В программе 1С регистрируем «Поступление дополнительных расходов» (закладка «Закупки»), а также в обязательном порядке оплачиваем поставщику. В нашем примере мы задаём очередное условие признания расходов − «Списание запасов». В таком случае товар, на который мы отнесли дополнительные расходы, по доставке, к примеру, должен быть списан с нашего склада (продан).

- Таможенные платежи.

При формировании налоговой базы УСН мы должны зарегистрировать документы «Поступление товара», «ГТД по импорту» и «Списание с расчётного счёта» таможенным органам.

Если в настройках указан флажок «Товары списаны», то в налогооблагаемую базу будут попадать суммы, зафиксированные регламентной операцией «Списание таможенных платежей для УСН» в обработке «Закрытие месяца». Разумеется, данная операция должна быть подсвечена зелёным цветом. Так мы понимаем, что она актуальна, и искажения в отчётности не будет.

Если в программе 1С:Бухгалтерия 8 ред. 3.0 произвести правильно вышеизложенные настройки, то не возникнет проблем с закрытием периода и признанием расходов. Хотим отметить, очень важно соблюдать последовательность проведения документов. В случае нарушения последовательности перед закрытием месяца нужно выполнить перепроведение документов.

Если у вас возникнут дополнительные вопросы по работе в 1С, вы можете обратиться в Центр экспертной поддержки 1С компании «Что делать Консалт». Наши эксперты дистанционно подключатся к вашему рабочему месту и устранят ошибки в программах и документах 1С. Скорая 1С помощь тогда, когда она нужна!

Для автоматизации учета по упрощенной системе налогообложения руководство Компании ООО "Абсолют-XXI" остановило свой выбор на программном продукте "1С:Бухгалтерия 8", который позволил решить основные задачи:

- возможность ведения в одной программе общей и упрощенной системы налогообложения, на случай смены системы налогообложения в будущем;

- ускорение процесса ввода и обработки данных;

- автоматическое формирование книги учета доходов и расходов на базе введенных документов и ручных записей.

В прикладных решениях (типовых конфигурациях) фирмы "1С", предназначенных для организаций, применяющих упрощенную систему налогообложения, бухгалтерский учет поддерживается в полном объеме. Это необходимо, в первую очередь, самой организации для принятия решения собственниками о распределении чистой прибыли и начислении дивидендов и доходов от участия.

Компания ООО "Абсолют-XXI" представляет на рынке электронные весы корейского, японского и отечественного производства различного направления: напольные весы, счетные, лабораторные, ювелирные, калибровочные гири.

Организация применяет упрощенную систему налогообложения.

Компания ООО "Абсолют-XXI" в качестве объекта налогообложения выбрала "Доходы, уменьшенные на величину расходов". В этом случае для признания расходов в целях уменьшения налогооблагаемой базы необходимо:

- проконтролировать выполнение всех условий для их признания;

- правильно определить момент признания расходов;

- сформировать запись в книги учета доходов и расходов при признании этих расходов.

Для решения этих задач в "1С:Бухгалтерии 8" ведется налоговый учет расходов (по УСН). Последовательное проведение соответствующих документов позволит по завершению отчетного (налогового) периода выполнить автоматическое формирование книги учета доходов и расходов.

Настройка учета по УСН выполнятся в форме "Учетная политика (налоговый учет)" (меню "Предприятие" -> "Учетная политика" -> "Учетная политика (налоговый учет)"), где на закладке "Основная" устанавливается флаг "Применение упрощенной системы налогообложения", что делает доступной для заполнения закладку "УСН". На данной закладке определяется объект налогообложения: "Доходы" или "Доходы, уменьшенные на величину расходов" и порядок признания расходов (состава событий, наступление которых является обязательным условием для признания расхода уменьшающим налоговую базу). Дело в том, что некоторые условия признания расходов спорны.

Так Минфин России в письме от 17.08.2006 № 03-11-02/180 добавил еще одно условие, необходимое для признания расходов на приобретение товаров при применении УСН - товар должен быть не только оплачен поставщику и реализован, но еще и оплачен покупателем. От себя отметим, что последнее условие прямо не следует из норм НК РФ. Финансовое ведомство сделало такой вывод на основе анализа норм статьи 346.17 НК РФ, который регулирует момент признания дохода.

В "1С:Бухгалтерии 8" пользователь может выбрать (см. рис. 1): дожидаться ему для признания расхода оплаты покупателя или нет. В последнем случае придется отстаивать свою позицию в суде.

Основные виды расходов и требования для признания этих расходов приведены в таблице 1. Список требований по некоторым видам расходов определяется в форме "Учетная политика (налоговый учет)" на закладке УСН (см. рис. 1), часть из них - обязательные, а часть может корректироваться пользователем.

Требования (признание расходов производится в наиболее поздний из моментов)

Отражена услуга сторонней организации

Расчеты с сотрудниками

Начислена заработная плата

Выплачена заработная плата

Расчеты по налогам и взносам

Начислены налоги (взносы)

Налоги (взносы) перечислены

Материалы поступили от поставщика

Материалы оплачены поставщику

Материалы переданы в производство

Товары поступили от поставщика

Товары оплачены поставщику

Товары реализованы покупателю

Товары оплачены покупателем

Дополнительные расходы (по материалам)

Увеличивают стоимость материалов и включаются в расходы в их составе

Расходы будущих периодов

Отражены расходы будущих периодов

Списана часть расходов (к расходам может быть принята только списанная часть)

Ввод в эксплуатацию ОС

Выделение выручки комитента из состава доходов

При поступлении оплаты от покупателя анализируется оплачиваемый документ и если в нем находятся комиссионные товары, сумма принимаемых доходов уменьшается на их продажную стоимость. Информация о выручке за комиссионные товары добавляется в поле "Содержание" записи регистра КУДиР

Автоматическое ведение учета по УСН обеспечивают несколько специализированных регистров накопления.

Регистры это - элемент организации налогового учета, предназначенный для систематизации и накопления информации о доходах и расходах организации. В них записываются данные о наличии и движении каких-либо величин: материальных, денежных и пр. Используемые регистры для ведения учета по УСН хранят информацию о партиях, состоянии взаиморасчетов и остатках непризнанных расходов. Движение по регистрам формируется автоматически при проведении документов.

Перечень расходов, уменьшающих налогооблагаемую базу по единому налогу, определяются статьей 346.16 НК РФ. В соответствие с пунктом 2 статьи 346.17 НК РФ расходы признаются при условии их фактической оплаты. Поэтому контроль состояния взаиморасчетов для целей налогового учета ведется по отдельному регистру "Взаиморасчеты УСН".

Для учета расходов, подлежащих принятию к налоговому учету, в конфигурации используется регистр накопления "Расходы при УСН". В данном регистре хранятся сведения о расходах, по которым еще не зарегистрированы все условия, необходимые для их принятия к налоговому учету (отражения в "Книге учета доходов и расходов"). Для получения информации, о том, каких именно условий не хватает можно воспользоваться отчетом "Список/Кросс-таблица" (меню "Отчеты" -> "Список/Кросс-таблица"), при этом в поле "Раздел учета" следует выбрать значение "Расходы при УСН".

Для правильного движения по регистрам необходимо обратить внимание на заполнение документов.

В документах может указываться порядок отражения расхода в налоговом учете. Для этого используется реквизит "Расходы в НУ" (см. рис. 2), который может принимать следующие значения:

- принимаются - расходы соответствуют требованиям статьи 346.16 НК РФ;

- не принимаются - расходы не соответствуют требованиям ст. 346.16 НК РФ;

- распределяются - для организаций, переведенных на ЕНВД по одному или нескольким видам деятельности. Так отражаются расходы, которые соответствуют требованиям статьи 346.16 НК РФ и являются принимаемые, но не могут быть отнесены к конкретному виду деятельности и подлежат распределению.

Если при поступлении или списании расхода в документе отсутствует реквизит "Расходы в НУ", то порядок отражения расходов в налоговом учете определяется видом операции (например, реализация товаров), либо операция не является событием налогового учета (например, передача товаров на комиссию).

Таким образом, в общем случае для признания расходов в налоговом учете необходимо, чтобы:

- расход не являлся не принимаемым по условиям поступления;

- расход не являлся не принимаемым по условиям списания;

- были отражены все события, предусмотренные для признания расходами нормами главы 26.2 Налогового кодекса РФ.

Рассмотрим, как был автоматизирован в результате внедрения программы "1С:Бухгалтерия 8" процесс признания расходов по приобретенным товарам, расходов на услуги сторонних организаций и по приобретенным материалам в ООО "Абсолют-XXI".

Пример 1. Признание расходов по приобретенным товарам

Поступили товары от поставщика ООО "1" на общую сумму 10 000 руб., по перечисленному ранее авансу.

В бухгалтерском учете эта операции отражена проводками:

1) Документ "Платежное поручение исходящее" с галкой "Оплачено":

Дебет 60.02 Кредит 51 - 10 000 руб. (перечислен аванс);

2) Документ "Поступление товаров и услуг":

Дебет 41.01 Кредит 60.01 - 10 000 руб. (поступили товары); Дебет 60.01 Кредит 60.02 - 10 000 руб. (зачтен аванс).

Сформируем отчет "Список/ Кросс-таблица" по разделу учета "Расходы при УСН" для получения списка невыполненных условий для принятия расхода. По данному поступлению сформирована строка "Не списано" на сумму 10 000 руб.

Впоследствии половина поступившего товара была реализована покупателю ООО "2" на сумму 15 000 руб. После проведения документа "Реализация товаров и услуг" в бухгалтерском учете были сформированы проводки:

Дебет 90.02 Кредит 41.01 - 5 000 руб. (Списана себестоимость); Дебет 62.01 Кредит 90.01 - 15 000 руб. (Получена выручка)

В отчете по факту реализация формируется вторая строка "Не оплачено покупателем" на сумму 15 000 руб.

Отразим операцию по поступлению оплаты от покупателя документом "Платежное поручение исходящее" с галкой "Оплачено":

Дебет 51 Кредит 62.01 - 15 000 руб.

В отчете останется строка по поступлению "не списано" на сумму 5 000. В книги учета доходов и расходов формируется строка о признание расходов по приобретению ТМЦ на сумму 5 000 руб.

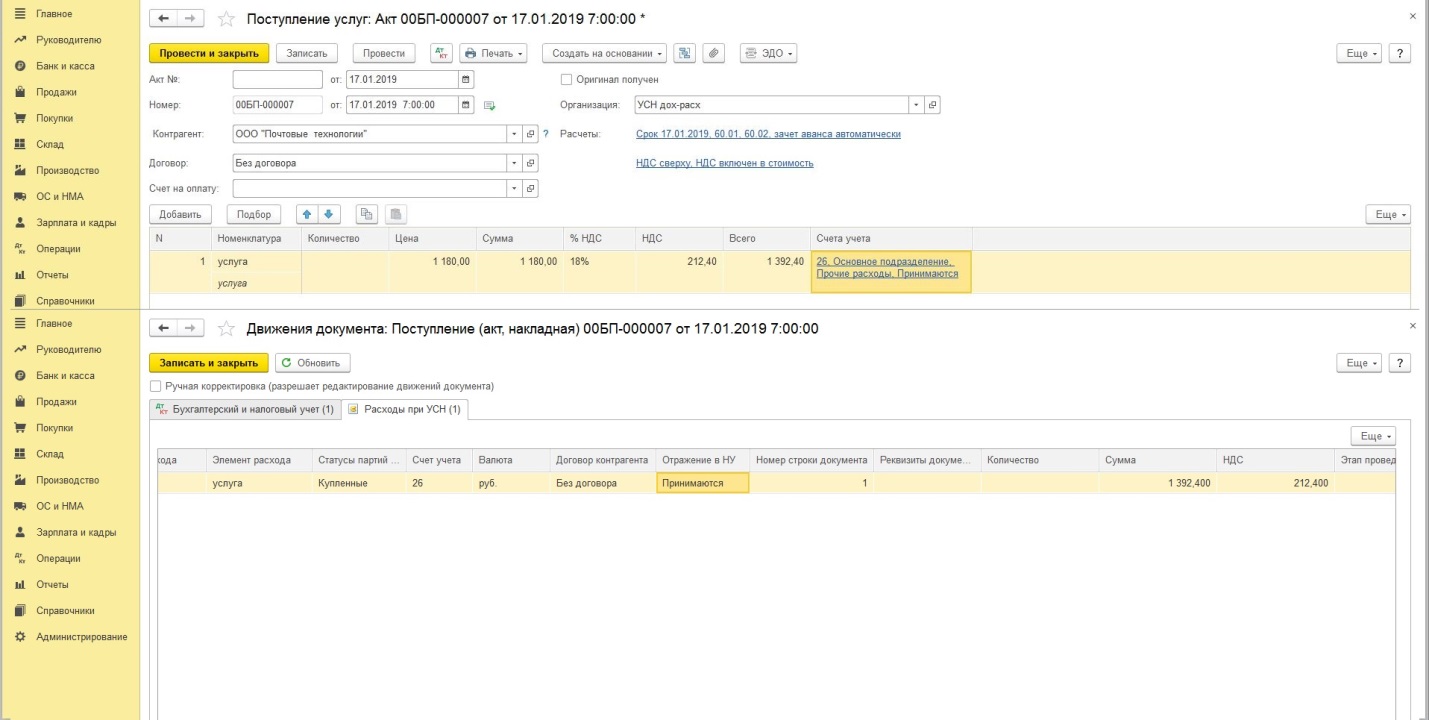

Пример 2. Признание расходов на услуги сторонних организаций и по приобретенным материалам

Организацией ООО "3" были выполнены работы по ремонту автомобиля на сумму 2 000 руб., включая замену запчастей на сумму 1 000 руб.

Данные операции отразятся в учете посредством документов "Поступление товаров и услуг" и сформируют проводки:

Дебет 26 Кредит 60.01 - 2 000 руб.; Дебет 10.05 Кредит 60.01 - 1 000 руб.

В отчете по остаткам регистра "Расходы при УСН" формируются одна строка по оказанной услуге с отметкой "Не оплачено" на сумму 2 000 руб. и вторая строка по поступлению запасных частей с отметкой "Не списано, не оплачено" на сумму 1 000 руб. (см. рис. 3).

После оплаты поставщику задолженности в отчете останется только одна строка по поступлению запасных частей с отметкой "Не списано" на сумму 1 000 руб. В книги учета доходов и расходов формируется строка о признание расходов на услуги сторонних организаций на сумму 2 000 руб. Выполним списание материалов документом "Требование-накладная": Дебет 26 Кредит 10.05

В книги учета доходов и расходов формируется строка о признание расходов по приобретению ТМЦ на сумму 1 000 руб. (см. рис. 4).

Из отзыва Харчук Галины Егоровны, директора ООО "Абсолют-XXI":

Внедрение программы прошло в короткие сроки. Благодаря консультационной поддержке со стороны компании ООО "Альянс Софт" по отражению в программе наиболее часто встречаемых хозяйственных операций, бухгалтера смогли быстро освоить основные участки учета, проводить анализ данных, что в дальнейшем привело к меньшему числу ошибок и помогло своевременно находить и исправлять введенные неточности.

Предоставленные в ходе внедрения программы консультационные услуги по вопросам правильного ввода данных сотрудники компании ООО "Абсолют-XXI" смогли в короткие сроки изучить конфигурацию и перейти к ведению учета на данной программе.

При выбытии материальных ценностей — покупных или изготовленных — в расходах отражается их себестоимость. Понятие «себестоимость» применимо также для работ и услуг.

В статье мы рассмотрим:

- как узнать себестоимость товара в 1С Бухгалтерия 8.3 и что делать, если она не списывается;

- как определить себестоимость продукции;

- каковы особенности расчета себестоимости по работам, услугам.

Себестоимость в 1С 8.3 Бухгалтерия

Формирование себестоимости в 1С можно разделить на несколько групп:

- себестоимость товаров, материалов и т.д;

- себестоимость готовой продукции;

- себестоимость работ;

- себестоимость услуг.

Рассмотрим каждое направление.

Себестоимость товара в 1С 8.3

Как формируется себестоимость товаров и прочих покупных материальных ценностей

Материальные ценности (МЦ) на складах учитываются по себестоимости (п. 5 ПБУ 5/01). Себестоимость товаров складывается из всех затрат на их приобретение (п. 6 ПБУ 5/01).

Поступление МЦ оформляется документом Поступление (акт, накладная) вид операции Товары, накладная в разделе Покупки — Покупки — Поступление (акты, накладные) .

Себестоимость МЦ собирается на счетах учета 10, 41 и т.д.

Способ оценки МЦ при их выбытии устанавливается организацией самостоятельно в учетной политике по БУ (п. 16 ПБУ 5/01) и НУ (п. 8 ст. 254 НК РФ) путем выбора одного из следующих методов:

- по средней себестоимости;

- по методу ФИФО;

- по себестоимости каждой единицы (в 1С не автоматизировано).

Для автоматизации списания стоимости материалов в учетной политике 1С (раздел Главное — Настройки — Учетная политика ) необходимо устанавливать единый способ оценки материалов в БУ и НУ, следовательно, такой способ должен быть закреплен в учетной политике по БУ и НУ.

Себестоимость по товарам и прочим МЦ формируется при проведении документа выбытия ( Реализация (акт, накладная) , Требование-накладная и т.д.)

Как в 1С посмотреть себестоимость товара

Разберемся, как посмотреть себестоимость товара и проверить, правильно ли программа определила сумму.

Поскольку себестоимость собирается на счетах учета, воспользуемся отчетом Оборотно-сальдовая ведомость по счету в разделе Отчеты — Стандартные отчеты — Оборотно-сальдовая ведомость .

Себестоимость 1 ед. товара Диван «Chairman Парм» на 04.12.2018 составляет 636 000/25 = 25 440 руб.

Себестоимость 5 ед. = 25 440*5 = 127 200 руб., что соответствует сумме, сформированной в проводках при выбытии товара.

Чтобы сформировать отчет сразу с расчетом себестоимости 1 ед., можно воспользоваться Универсальным отчетом или просто выгрузить отчет Оборотно-сальдовая ведомость в Excel по кнопке Сохранить и сделать там отдельную графу «Себестоимость единицы», в которой задать формулу: Стоимость товара/Количество.

Если в дальнейшем придут другие поступления, то рассчитанная себестоимость при выбытии МЦ будет скорректирована в конце месяца. Подробнее про Списание материалов по средней на общехозяйственные нужды

Не списывается себестоимость товара при реализации в 1С 8.3

Если в проводках при выбытии товаров или материалов не сформирована сумма, программа просто не увидит ее. А это значит, что нужно, в первую очередь, проверить, есть ли товар на складе. Дата его поступления на склад должна быть меньше чем дата выбытия.

Для исключения списания товаров (материалов) со склада при их отсутствии снимите флажок Разрешить списание запасов при отсутствии остатков по данным учета в разделе Администрирование — Настройки программы — Проведение документов .

Также проверьте настройку Расчеты выполняются .

- При закрытии месяца — стоимость будет определена только при выполнении процедуры Закрытие месяца;

- При проведении документов — сумма в проводках отражается сразу.

Очень важно не путать отсутствие суммы в проводках при выбытии товаров (материалов) и продукции. Для продукции расчет себестоимости выполняется по другому алгоритму. Подробнее что делать, если не определена себестоимость при реализации продукции.

Себестоимость продукции в 1С 8.3

Расчет себестоимости продукции зависит от использования плановой себестоимости и субконто Продукция . В 1С возможен расчет:

- с использованием субконто Продукция на счете 20.01:

- с плановыми ценами: изучить подробнее пошаговую инструкцию

- без плановых цен: изучить подробнее пошаговую инструкцию

- без использования субконто Продукция на счете 20.01:

- с плановыми ценами: изучить подробнее пошаговую инструкцию

Как формируется себестоимость продукции

Затраты на производство продукции собираются на счете 20 «Основное производство». Их распределение на выпущенную продукцию осуществляется следующим образом:

- если Субконто Продукция заполнено, такие затраты относятся только к выпуску конкретной продукции;

- если СубконтоПродукция не заполнено, затраты распределяются согласно плановой стоимости на всю выпущенную продукцию внутри Номенклатурной группы .

Первоначальная себестоимость продукции сформируется при ее выпуске и будет равна:

- плановой себестоимости;

- себестоимости из расчета материальных затрат, списанных до формирования выпуска продукции.

Фактическая себестоимость продукции сформируется только после закрытия месяца.

Теперь разберемся, какая себестоимость будет сформирована при реализации продукции.

Если реализация продукции осуществляется в месяце ее производства (до формирования фактической себестоимости), то сумма по проводке Дт 90.02.1 Кт 43 будет равна:

- Плановой себестоимости готовой продукции, если при расчете выпуска используется плановая себестоимость.

- Нулю, если при расчете выпуска не используется плановая себестоимость.

Если в учете есть остаток готовой продукции на начало месяца, то в документе Реализация (акт, накладная) себестоимость реализованной продукции будет сформирована с учетом этого остатка и Способа оценки МПЗ , установленного в Учетной политике. Но окончательная себестоимость будет сформирована после выполнения процедуры Закрытие месяца.

Как в 1С посмотреть себестоимость продукции

Разберемся, как посмотреть себестоимость продукции и проверить, правильно ли программа определила сумму.

Так как себестоимость собирается на счетах учета, можно воспользоваться отчетом Оборотно-сальдовая ведомость по счету в разделе Отчеты — Стандартные отчеты — Оборотно-сальдовая ведомость .

Чтобы проверить, из чего сложилась себестоимость, сформируйте справку-отчет Калькуляция себестоимости в форме процедуры Закрытие месяца по кнопке Справки-расчеты .

Себестоимость 1 ед. продукции Босоножки женские «Меган» на 31.01.2019 составляет 314,52 руб.

Себестоимость 150 ед. = 314,52054*150 = 47 178,08 руб.,что соответствует сумме, сформированной в проводках при выбытии продукции.

Не списывается себестоимость продукции при реализации в 1С 8.3

Если в проводках при выбытии продукции не сформирована сумма, проверьте настройки. Если учет ведется не по плановым ценам, то сумма в проводках не сформируется, пока не будет определена себестоимость при закрытии месяца.

Кроме того, не стоит исключать того, что продукции нет на складе. Дата выпуска должна быть меньше чем дата выбытия.

Для исключения списания продукции со склада при ее отсутствии снимите флажок Разрешить списание запасов при отсутствии остатков по данным учета в разделе Администрирование — Настройки программы — Проведение документов .

Также проверьте настройку Расчеты выполняются .

- При закрытии месяца — стоимость будет определена только при выполнении процедуры Закрытие месяца;

- При проведении документов — сумма в проводках отражается сразу.

Себестоимость услуг и работ в 1С 8.3

Как формируется себестоимость услуг и работ

Очень важно не путать такие понятия как «работа» и «услуга». Выполнение работ отличается от оказания услуг, тем, что в результат работ имеет материальное выражение (п. 4 ст. 38 НК РФ). Изучить подробнее Работа и услуга: в чем разница?

Прямые затраты по услугам могут учитываться (п. 2 ст. 318 НК РФ):

- в момент реализации: затраты распределяются на остатки незавершенного производства;

- полностью в расходах отчетного периода:без распределения на остатки незавершенного производства.

По работам прямые затраты можно учесть только в момент реализации. Соответственно, если реализации не было, нужно оформлять документ Инвентаризация НЗП .

Если вы не рассчитываете себестоимость единицы услуги (работы), то при реализации используйте документ Реализация (акт, накладная) вид операции Услуги (акт) .

Если по услуге/работе необходимо автоматизировать расчет себестоимости единицы, оформляйте их реализацию документом Оказание производственных услуг .

В 1С для признания прямых расходов в момент реализации необходимо в настройках Учетной политики установить:

- флажок Выполнение работ, оказание услуг заказчикам ;

- Затраты списываются — С учетом всей выручки.

Чтобы затраты были учтены при расчете себестоимости услуг/работ, они должны быть отражены по той же номенклатурной группе, что и реализация.

При проведении документа Реализация (акт, накладная) вид операции Услуги (акт) проводки Дт 90.02 Кт 20.01 не будет.

Прямые затраты будут учтены в себестоимости услуг/работ только при выполнении операции Закрытие счетов 20, 23, 25, 26 процедуры Закрытие месяца в разделе Операции – Закрытие периода – Закрытие месяца .

См. также:

- Реализация готовой продукции в 1С 8.3 Бухгалтерия 3.0

- Корректировка реализации в 1С 8.3: пошаговая инструкция

- Реализация товаров и услуг в 1С 8.3: проводки с примерами

- Отчет о розничных продажах в 1С 8.3: заполнение и проводки

- Как с помощью Универсального отчета вывести подробную информацию по проданным товарам в разрезе покупателей

- Отчеты руководителю: контроль оплаты покупателей, покупка, продажа, движение товаров (из записи эфира от 30 января 2019 г.)

- Продажа и возврат в 2019: единый корректировочный счет-фактура (из записи эфира от 15 февраля 2019 г.)

- Переход НДС 20%: покупка и продажа товаров (работ, услуг), разбор кейсов (из записи эфира от 21 декабря 2018 г.)

- Ошибки при учете расходов на доставку: транзитная поставка (из записи эфира от 04 октября 2018 г.)

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

- Реализация работ

- Оказание услуг: прямые затраты учитываются в момент их реализации

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Расчет себестоимости продукции без учета себестоимости полуфабрикатов в 1СДобрый день! Основной вид деятельности в нашей организации торговля покупными.

- Корректировка себестоимости списанных материалов до средневзвешенной себестоимости.

- Можем ли мы осуществлять расчет себестоимости списываемых материалов в разрезе одного склада или расчет должен быть осуществлен в общем по организации?.

- Расчет себестоимости выполненных работ.

Карточка публикации

(3 оценок, среднее: 3,67 из 5)

Все комментарии (2)

Добрый день! С 2021 года в фактическую себестоимость незавершенного производства и готовой продукции не включаются управленческие расходы, есть обновления с учетом ФСБУ 5/2019 по готовой продукции? как данные затраты на оплату труда включить в себестоимость?

№1. Презентация обучающей серии

Эта серия видео для тех, кто хочет научиться самостоятельно вести бухгалтерский учет. 1С Бухгалтерия 8.3 + упрощенка

Если у Вас нет времени на долгие месяцы обучения бухучету и налогообложению, работе в бухгалтерской программе, но Вы считаете, что смогли бы разобраться во всем самостоятельно и быстро, при наличии кратких и понятных инструкций, то Вам сюда.

№2. Условие задачи

Упрощенка: доходы минус расходы. Всего три реализации и 10 платежей поставщикам. Посмотрите глазами собственника в программе Excel: все просто и понятно – как апельсин.

И посмотрите на документы глазами бухгалтера.

СПОРИМ, ВЫ НЕ СМОЖЕТЕ ПРАВИЛЬНО РАССЧИТАТЬ НАЛОГ УСН БЕЗ 1С? Попробуйте и убедитесь сами, что 1С лучше, чем Excel.

А еще, из видео узнаете, как купить 1С с пожизненным обновлением и техподдержкой за 3360

№3. Знакомство с программой и настройка

Какие настройки выставить новичку, чтобы быть круче профессионала:

Главное – функциональность – ПОЛНАЯ

Главное – налоги и отчеты – УСН – порядок признания расходов – СНЯТЬ ВСЕ ГАЛОЧКИ

№4. Справочники

Как внести контрагента в программу за одну секунду – БЕЗ ОШИБОК,

зачем нужно краткое наименование

и почему нельзя выбирать вид расхода «транспортные расходы» в справочнике статей затрат

№5. Уставный капитал

Уставный капитал вносится так:

Операции – Бухгалтерский учет – журнал операций - Создать – Выбор типа документа: Формирование уставного капитала

Оплата уставного капитала вносится так:

Банк и касса – Банковские выписки – Поступление – Вид операции «Прочее поступление»

Проводки:

Д75.01 К80.09 Сформирован уставный капитал

Д51 К75.01 Уставный капитал внесен на расчетный счет

№6. Займ от учредителя

Вносим займ от учредителя в программу 1С:

Банк и касса – Банковские выписки – Создать – Вид операции "Получение займа от контрагента"

Начисляем проценты по займу:

Операции – Операции, введенные вручную – Создать – Операция

Проводки:

Д51 К66.03 Внесен займ от учредителя

Д91.02 К66.04 Начислены проценты

№7. Выписка банка

Как провести выписку банка в 1С:

1. Проверить остаток на начало дня (анализ счета 51)

2. Проставить корреспонденцию счетов

3. Провести поступления и списания (Банк и касса – Банковские выписки)

4. Проверить остаток на конец (анализ счета 51)

Домашнее задание: у нас возникла проблема, забыли удержать НДФЛ с процентов и перечислить в бюджет. Что делать? Подумайте, а ответ скоро в ролике №10

№8. Поступление услуг (аренда)

Проводим услуги аренды в 1С

Покупки – Поступление (акты, накладные) – Поступление – Услуги (акт)

Проводки

Д 26 Аренда 60.01 услуги аренды

Д60.01 К60.02 зачет аванса

№9. Поступление товаров

Как провести поступление товаров в 1С:

Покупки – Поступление (акты, накладные) – Создать поступление- вид операции: Товары, накладная

Проводки:

Д41.01 Товары, количественный учет К 60.01 Поступление товаров

Д60.01 К 60.02 Зачет аванса

№10. Исправляем ошибки: не заплатили НДФЛ с процентов по займу

В этом ролике рассказываю о том, что делать, если Вы допустили ЖУТКУЮ. ошибку в бухгалтерском учете и очень переживаете.

Как отразить удержание НДФЛ с процентов по займу физическому лицу:

Д66.04 К 68.01 Удержан НДФЛ – операция, введенная вручную

+ ОПЕРАЦИЯ УЧЕТА НДФЛ (чтобы корректно заполнялись формы 2-НДФЛ и 6-НДФЛ):

Зарплата и кадры -НДФЛ – все документы по НДФЛ – Создать, вид: операция учета НДФЛ

№11. Поступление транспортных расходов в 1С

Есть 2 варианта, как провести транспортные расходы в 1С:

1) Доп. расходы

Покупки – поступление доп. расходов, стоимость транспортных расходов будет включена в стоимость товаров: Д41 К60

2) Поступление услуг

Покупки – Поступление (акты, накладные) – Услуги (акт), стоимость транспортных расходов будет отнесена на затраты: Д44(26) К60

№12. Реализация в 1С: услуги, товары

Какие проводки формируются при реализации товара? Разберем подробно, а также анализ счета 90 и его субсчета

Проводим услуги (проект теплого пола)

Продаем товары (труба)

Продаем товары (коллекторы)

№13. Контроль отрицательных остатков

Мои рекомендации по настройкам для новичков:

Администрирование – Проведение документов - Снять галочку «Разрешить списание запасов при отсутствии остатков по данным учета».

Если товар на остатке есть, но документ все равно не проводится, то проверьте соответствие:

Наименование – количество – склад – счет учета – время реализации

№14. Комплектация

Документ Комплектация находится в разделе Склад - Комплектация

Спецификацию можно внести в справочнике "Номенклатура" для каждого элемента

№15. Правильное проведение документов в 1С

НАСТРОЙКА: Администрирование – проведение документов

1)Расчеты выполняются – при проведении документов

2)Снять галочку «Разрешить списание запасов при отсутствии остатков по данным учета

3)Поставить галочку «Проверять проведение документов при формировании отчетов»

4)Поставить галочку «Время документов устанавливать автоматически»

ДАТА ЗАПРЕТА РЕДАКТИРОВАНИЯ: Администрирование - Настройки пользователей и прав - Даты запрета изменения

Читайте также: