Сдают ли ип 4 фсс при усн

Опубликовано: 30.04.2024

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

У предпринимателей на УСН без сотрудников возникают вопросы: какую отчетность сдавать в ФНС, как и когда выплачивать налоги. В этой статье мы расскажем про отчетность в налоговую, ПФР и ФСС и остановимся на особенностях отчетности именно для индивидуальных предпринимателей на упрощенке без сотрудников в штате.

Какую отчетность сдавать ИП на УСН, если нет работников

Все ИП в обязательном порядке должны подать в ФНС декларацию по упрощенке за предыдущий 2020 год до 30 апреля текущего года. А за 2021 год декларацию нужно подать в следующем году — до 30 апреля 2022. Если 30 будет выходным, сроки сдачи переносятся традиционно на ближайший последующий рабочий день.

Чтобы не пропустить сроки сдачи отчетности, пользуйтесь календарем бухгалтера на нашем сайте.

Кроме налоговой отчетности, ИП на УСН сдают отчеты в службу статистики. Конкретный перечень отчетов зависит от масштаба работы ИП и вида деятельности. В 2021 году Росстат проводит сплошное исследование, поэтому все ИП на УСН будут сдавать форму 1-предприниматель. По другим формам служба статистики в общем случае уведомляет респондентов, когда они попадают в выборку и должны сдать отчет. Однако иногда письма не доходят вовремя, поэтому список отчетов лучше проверять в специальном сервисе Росстата.

От какой отчетности освобождены ИП без работников на упрощенке

Предприниматели с сотрудниками должны отчитываться в налоговую, Пенсионный фонд и ФСС. Если без работников действует организация, то она сдает практически все стандартные отчеты, но заменяет их нулевками. А как поступать ИП без работников?

Предприниматели на УСН без сотрудников в 2020 и 2021 году не должны отчитываться в ПФР и ФСС. То есть, ИП освобождены от сдачи СЗВ-М, РСВ и 4-ФСС. Отчеты 2-НДФЛ и 6-НДФЛ по сотрудникам также не представляются.

СЗВ-М, РСВ и 4-ФСС должен подавать страхователь на застрахованных лиц — это те, с кем у него заключен трудовой или гражданско-правовой договор на выполнение работ или оказание услуг. Если у предпринимателя нет физлиц, которым он платит, то и застрахованных лиц у него нет, то есть он не является страхователем.

Это не относится к работникам, которые фактически не выполняют свои обязанности и не получают вознаграждения при наличии договора, например к декретницам. Такие работники являются застрахованными лицами, поэтому ИП признается страхователем со всеми установленными для него обязанностями и сдает отчетность за сотрудников (Письмо Минфина от 30.10.2019 № 03-15-05/83472).

Какие налоги платят ИП без работников в 2020 и 2021 году

Индивидуальный предприниматель, который ведет бизнес без работников, должен уплатить авансовые платежи по УСН и взносы в ПФР и ФФОМС за себя. У авансовых платежей есть фиксированные даты, которые не стоит нарушать, чтобы избежать пеней и штрафов:

| Отчетный период | Срок уплаты в 2020 году | Срок уплаты в 2021 году |

|---|---|---|

| I квартал | 27 апреля | 25 апреля |

| Полугодие | 27 июля | 25 июля |

| 9 месяцев | 26 октября | 25 октября |

| Год | 30 апреля 2021 | 30 апреля 2022 |

Что касается страховых взносов «за себя», в 2020 и 2021 году размер взносов ИП за себя составляет:

пенсионные взносы — 32 448 рублей + 1% с дохода свыше 300 тыс. рублей;- медицинские взносы — 8 426 рублей.

В 2021 году повышения не будет, сумма останется на том же уровне.

Крайние сроки уплаты взносов приведены в таблице.

| Вид взносов | Срок уплаты за 2020 год | Срок уплаты за 2021 год |

|---|---|---|

| Фиксированные взносы на ОПС | 31 декабря 2020 | 31 декабря 2021 |

| 1% с дохода, превышающего 300 000 рублей в ПФР | 1 июля 2021 | 1 июля 2022 |

| Фиксированные взносы на ОМС | 31 декабря 2020 | 31 декабря 2021 |

Выгоднее уплачивать взносы частями каждый квартал, чтобы уменьшить размер авансового платежа на уплаченную сумму взносов в каждом квартале. ИП на УСН 6 % без работников вычитают всю сумму уплаченных взносов из суммы налога, а предприниматели на УСН 15 % учитывают уплаченные взносы в расходах.

Доходами на упрощенке 6 % и 15 % являются доходы от оказания услуг и продажи товаров, а также внереализационные доходы. При этом максимальный размер страховых взносов в пенсионный и медицинский фонды в 2020 и 2021 году составляет 268 010 рублей — 259 584 рубля в ПФР + 8 426 рублей в ФФОМС. Если не хотите испытать на себе сложности с расчетом страховых взносов, попробуйте Контур.Бухгалтерию — в сервисе их расчет настроен автоматически.

Пример: действующий ИП получил к концу года 550 тысяч рублей дохода и хочет рассчитать взносы.

Превышение = 550 000 – 300 000 = 250 000 рублей.

Взносы в ПФР = 32 448 + 250 000 × 1 % = 34 948 рублей.

Взносы в ФФОМС = 8 426 рублей.

Итого взносов = 34 948 + 8 426 = 43 374 рубля.

Важно! Если вы стали ИП не с начала года или закрылись до конца года, тогда размер страховых взносов будет уменьшен пропорционально календарным дням, когда бизнес еще/уже существовал. Подробно формула расчета прописана в статье 212 НК РФ. Воспользуйтесь нашим бесплатным калькулятором, чтобы рассчитать взносы за неполный год.

Онлайн-сервис Контур.Бухгалтерия автоматически сформирует отчетность на основе данных учета. Познакомьтесь с возможностями сервиса бесплатно в течение 14 дней, готовьте отчетность и отправляйте ее из сервиса, ведите учет и сверяйтесь с контролирующими органами с помощью Контур.Бухгалтерии.

Нулевой отчет 4-ФСС — это документ страхователя, который не вел финансово-хозяйственную деятельность в расчетном периоде. Пустую форму передают в территориальный отдел соцстраха в те же сроки, что и заполненную, — до 20 числа следующего после квартала месяца в бумажном виде, и до 25 числа — в электронном.

Ситуаций, при которых отсутствуют отчетные данные, довольно много. К примеру, экономический субъект находится на стадии реорганизации или ликвидации, и его деятельность приостановлена, на расчетные счета компании наложен арест, индивидуальный предприниматель заболел и не работает. Другая ситуация, когда деятельность фирмы еще не начата: возникает вопрос, нужно ли сдавать нулевые отчеты в ПФР и ФСС в 2021 году, — да, сдавать отчетность в Фонд социального страхования и ПФР все равно придется, даже если у предприятия отсутствуют данные для отражения в расчетах.

За несвоевременное представление отчетных форм в ФНС, ПФР, ФСС и прочие инстанции предусмотрены значительные штрафы. Отсутствие отчетных данных не является уважительной причиной, административное наказание назначат в любом случае.

Нулевая 4-ФСС: сдавать или нет

Начнем с актуального вопроса: надо ли в соцстрах сдавать нулевой 4-ФСС, если нет начислений зарплаты за квартал? Да, сдавать отчетность придется в любом случае, даже если деятельность еще не начата, приостановлена либо уже прекращена. Никаких исключений законодатели не предусмотрели.

Если в штате экономического субъекта имеются наемные работники, сдавайте 4-ФСС, даже если заработная плата в расчетном периоде не начислялась, взносы не исчислялись и не уплачивались в Фонд социального страхования.

В 125-ФЗ указано, нужно ли сдавать 4-ФСС для ИП без работников — нет, ИП без сотрудников вправе не подавать отчет в ФСС. Индивидуальные предприниматели сдают нулевой расчет 4-ФСС, только если у них есть наемные работники, подлежащие обязательному страхованию (ст. 3 125-ФЗ). Если застрахованные лица у ИП не числятся (он ведет деятельность без работников), то и нулевую отчетность в соцстрах сдавать не требуется.

Сроки сдачи и штрафы

Отчетность необходимо подать в установленные сроки, иначе придется платить штраф за несдачу нулевой 4-ФСС от организации. Срок представления 4-ФСС зависит от формата подачи. К примеру, если в штате экономического субъекта числится до 25 человек, то отчет необходимо подать на бумаге. В таком случае срок сдачи — не позднее 20 числа месяца, следующего за отчетным кварталом.

Если в штате предприятия или ИП числятся 25 сотрудников и более, то сдавать отчетность в соцстрах придется в электронном виде. В таком случае срок продлевается до 25 числа месяца, следующего за отчетным кварталом (26 апреля 2021 года — для отчета за 1-й квартал 2021 года).

Санкции установлены и для нулевых отчетов. В 125-ФЗ указано, какой размер штрафа за несданный нулевой отчет в ФСС — взыскание рассчитывается как 5% от суммы страховых взносов, отраженных в отчетности, но не более 30% от всей суммы и не менее 1000 рублей (п. 1 ст. 26.30 125-ФЗ от 24.07.1998). Если в отчетности отсутствуют сведения о страховом обеспечении, то применяется минимальное наказание — 1000 рублей.

Представители Фонда социального страхования вправе наказать должностное лицо, ответственное за предоставление сведений. Наказание для руководителя или индивидуального предпринимателя, не сдавшего отчет, — штраф от 300 до 500 рублей.

За нарушение порядка обязательного представления нулевого расчета в электронном формате предусмотрено наказание в виде штрафа в 200 рублей. Если компания, в штате которой числятся 40 человек, сдаст отчет на бумаге, то ей начислят штраф 200 рублей.

Специально для участников пилотного проекта ФСС

Заполняйте и сдавайте 4-ФСС по особым правилам. Чтобы разобраться и ничего не нарушить, используйте бесплатно специальную инструкцию от КонсультантПлюс.

4-ФСС нулевка: какие листы сдавать

Структура отчета предусматривает обязательное заполнение определенных разделов. Вот как заполнять 4-ФСС на бумаге с нулевой отчетностью в 2021 году — за 1-й квартал 2021 года:

- Титульный лист.

- Таблица №1 «Расчет базы».

- Таблица №2 «Расчеты по соцстраху».

- Таблица №5 «Сведения о спецоценке условий труда и обязательных медосмотрах работников на начало года».

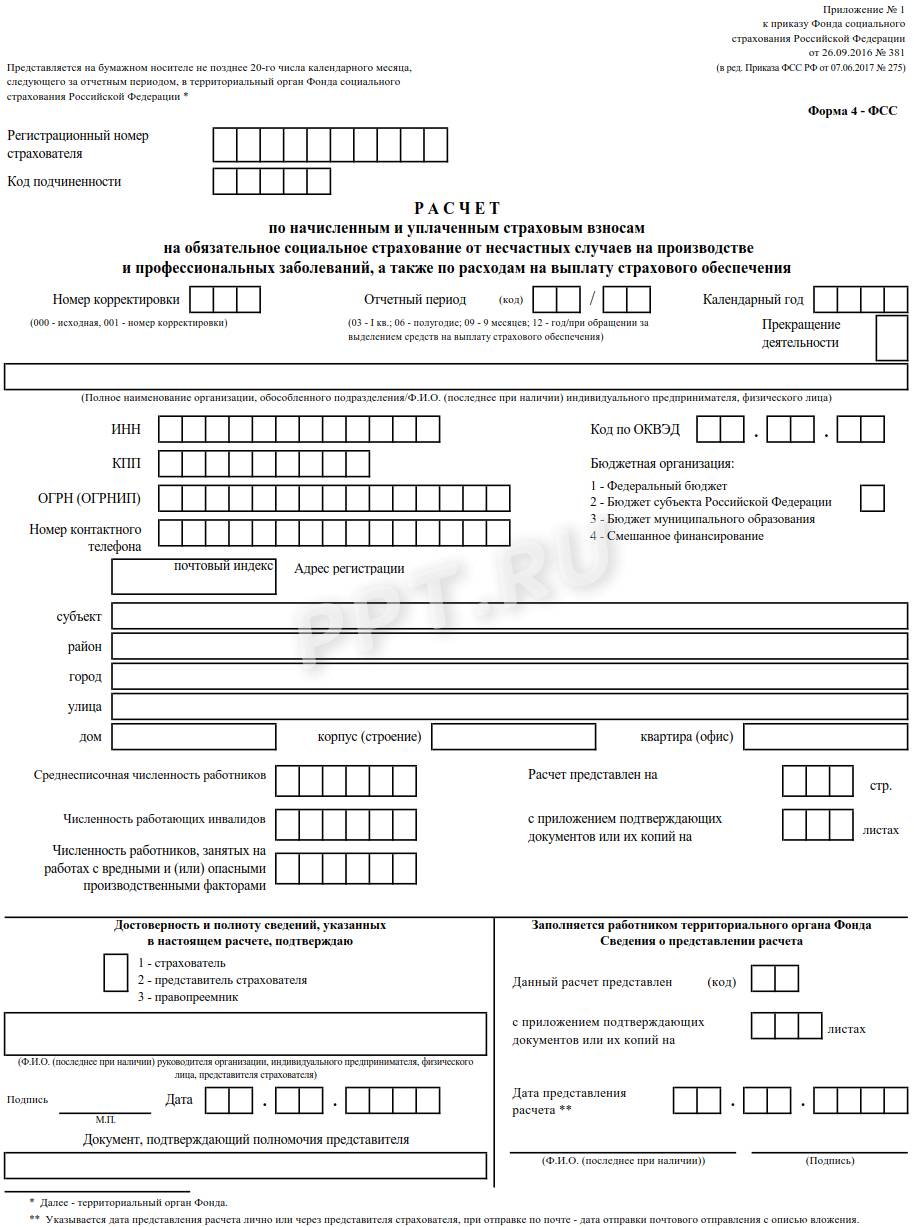

В отдельных случаях в отчетности заполняются еще и таблицы 1.1 и 4. При подготовке сведений в Фонд социального страхования используйте бланк расчета из Приказа ФСС №381 от 26.09.2016 в редакции приказа №275 от 07.06.2017. Обязательные страницы нулевки — это титульный лист и таблицы №1, 2 и 5.

С 01.01.2021 страхователи не заполняют таблицу 3 и строку 15 таблицы 2 расчета (Письмо ФСС №02-09-11/05-03-5777 от 09.03.2021).

Нулевая отчетность 4-ФСС: как заполнить

Порядок заполнения нулевой отчетности имеет особенности. В некоторых графах и полях отчета придется проставить нули, в каких-то ячейках — прочерки, а некоторые поля оставить пустыми. Основные требования, как сдать в ФСС нулевую декларацию, таковы:

- Поставьте прочерки во всех полях, графах и ячейках, в которых отсутствуют данные для заполнения.

- При заполнении поля ИНН на титульном листе в последних двух ячейках проставьте нули, если ИНН вашей компании состоит из 10 цифр. Аналогичное правило предусмотрено для заполнения ОГРН: если код состоит из 13 цифр, то в первых двух ячейках 15-значного поля проставьте нули.

- Если ваша компания не прекратила свою деятельность, то поле «Прекращение деятельности» оставляем пустым. Аналогично поступаем с полем «Бюджетная организация». Эту ячейку обязаны заполнять только учреждения бюджетной сферы. Если ваша компания к ней не относится, оставьте поле пустым.

Отметим, что поставить прочерки во всех полях отчета недопустимо. Некоторые строки имеют числовые значения:

- Строка 5 таблицы №1. В ней укажите страховой тариф, по которому ваша компания должна рассчитывать страховое обеспечение от несчастных случаев и профзаболеваний. Данное поле не допускается оставлять пустым.

- Строка 9 таблицы №1. Заполняется всегда, содержит результат арифметических действий со значениями основного тарифа, надбавок и льгот. Если в отношении предприятия принято решение о снижении или повышении тарифа, то придется указать данные в дополнительных строках отчетности.

- Строки таблицы №2 имеют числовые значения, если за организацией числится задолженность или переплата за прошедшие периоды. Также придется отразить информацию о произведенных расчетах. В нулевом расчете за 1-й квартал 2021 года придется указать информацию о платеже, если фирма выплатила долг по страховым взносам за предыдущий квартал (период).

Актуальный образец нулевого отчета 4-ФСС для ООО без работников (с одним руководителем) за 1-й квартал 2021 года:

Упрощенцы сдают декларацию по УСН, которая заменяет отчеты по НДС и налогу на прибыль. Но это не единственная форма, которую надо сдать. Также ООО на УСН нужно отчитаться по страховым взносам, сдать сведения о сотрудниках, бухгалтерскую и статистическую отчетность. Для ООО без наемных работников список отчетов меньше, но не намного. Разберемся, когда и какие отчеты сдает ООО на УСН без работников.

Может ли ООО функционировать без работников

В организации может не быть бухгалтера, менеджера по продажам и других наемных сотрудников. Но если в договорах и отчетах компании стоят подписи, должен быть тот, кто их подписывает.

Еще при регистрации ООО учредители должны выбрать единоличный исполнительный орган — директора. Даже если ООО создается с минимальным уставным капиталом, не имеет ни одного сотрудника и вообще не начало работать, директора надо выбрать сразу. Сведения о нем попадают в ЕГРЮЛ и хранятся там все время работы организации. Если общество остается без гендиректора, то в реестре оказываются неверные сведения — их надо сразу заменить на данные нового исполнительного органа, просто зачеркнуть старые сведения не получится.

Бывает, что у ООО один учредитель, который одновременно является руководителем организации. Заключать с ним трудовой договор не обязательно, достаточно решения единственного участника о назначении себя директором и приказа о вступлении в должность (письма Минтруда России от 24.03.2020 № 14-2/В-293, Роструда от 06.03.2013 № 177-6-1). Но наличие трудового договора поможет избежать лишних вопросов от ГИТ и ФНС. Тем более, судя по судебной практике, отсутствие трудового договора с директором-единственным участником не означает отсутствие трудовых отношений. То есть учредитель все же будет считаться сотрудником (определение Верховного Суда от 21.10.2019 № 78-КГ19-33, постановление Восьмого кассационного суда от 29.06.2020 № 16-3609/2020).

Еще один важный вопрос — надо ли платить директору-учредителю зарплату. Это также повлияет на количество отчетов организации. Если трудового договора нет, зарплату можно не платить. По мнению налоговой, учредитель может сам решать, хочет ли он получать деньги. Он может написать заявление и отказаться от вознаграждения (постановление Девятого арбитражного апелляционного суда от 20.12.2018 № 09 АП-48934/2018). ГИТ при наличии трудового договора и отсутствии зарплаты иногда выписывает штрафы, но в такие ООО инспекторы практически не приходят — директоры не жалуются сами на себя.

Подводя итог, вопрос о возможности существования ООО без работников пока не закрыт. У контролирующих органов и судов периодически возникают противоречия. Но всегда безопаснее сдать чуть больше отчетов и заплатить чуть больше денег в бюджет. Это поможет избежать проблем.

Какую отчетность сдает ООО на УСН без работников

Отсутствие работников не освобождает организации на УСН от сдачи отчетности. Все упрощенцы сдают декларацию по УСН, бухгалтерскую и статистическую отчетность в стандартном порядке. А вот некоторые из отчетов по сотрудникам можно заменить нулевыми или заполнить только сведениями об учредителе. Рассмотрим все отчеты по сотрудникам, которые обязательны для сдачи.

Расчет по страховым взносам

Если в организации нет работников, расчет сдать все равно нужно, но его можно заполнить нулевыми показателями. Точно так же поступают при отсутствии выплат физлицам за последние три месяца.

В нулевом расчете нужно заполнить:

- титульный лист — данными об организации;

- раздел 1 (без приложений) — укажите в строке 001 код «2» и проставьте нули в строках «в том числе за последние три месяца». Остальные сроки заполняйте в стандартном порядке;

- подраздел 3.1 — приведите данные о руководителе организации и каждом физлице, в пользу которого не было начислений. Проставьте прочерк в поле 010;

- подраздел 3.2 — проставьте прочерки по строкам.

Сдать расчет нужно в ФНС не позднее 30-го числа месяца, следующего за отчетным периодом.

Сведения о среднесписочной численности

Сведения о среднесписочной численности (ССЧ) должны представлять все ООО на УСН, независимо от наличия работников.

Раньше это был отдельный отчет, который организации сдавали в налоговую. Начиная с отчета за 2020 год, сведения о ССЧ нужно подавать в составе расчета по страховым взносам (РСВ) в те же сроки, что предусмотрены для РСВ. Теперь инспекция будет получать информацию о численности ежеквартально, а не раз в год.

Сведения о застрахованных лицах

Сведения о застрахованных лицах и их страховом стаже регулярно ждет ПФР. Это формы СЗВ-М и СЗВ-СТАЖ. Нулевых форм сведений не бывает. Даже если в компании есть только гендиректор, который также является единственным учредителем и не получает зарплату, СЗВ надо сдать на него. Он считается застрахованным лицом для целей пенсионного страхования.

СЗВ-СТАЖ сдавайте один раз в год — до 1 марта. Если директор не получает зарплату, проставьте в отчете код «НЕОПЛ». Вместе с формой подайте опись ОДВ-1.

СЗВ-М сдавайте ежемесячно — до 15-го числа месяца, следующего за отчетным. Заполните в форму сведения о директоре-учредителе.

Расчет 4-ФСС

По взносам на травматизм нужно ежеквартально отчитываться в ФСС. ООО без сотрудников подают нулевую форму, в которой заполняют только титульный лист и таблицы 1, 2 и 5. При отсутствии показателей достаточно проставить прочерки.

Директора-учредителя указывают в среднесписочной численности сотрудников, даже если не начисляли ему зарплату и не заключали трудовой договор.

Справки 2-НДФЛ и 6-НДФЛ

Если у фирмы нет наемных сотрудников или никто из них не получал доходов в рассматриваемом периоде, сдавать справку 2-НДФЛ не нужно. По форме 6-НДФЛ тоже должны отчитываться налоговые агенты, но если организация не начисляла и не выплачивала деньги физлицам, то у нее нет такого статуса и обязанности сдавать расчет.

Нулевой 6-НДФЛ можно сдать по собственной инициативе, инспекция его примет. Также его можно заменить официальным письмом, чтобы защититься от претензий налоговиков.

Сроки сдачи отчетности ООО без работников

Сроки сдачи всех отчетов для ООО на упрощенной системе налогообложения и без работников мы собрали в таблице:

| Отчетность | Куда сдавать | Срок сдачи |

|---|---|---|

| Декларация по УСН | В ИФНС по месту нахождения | Ежегодно — не позднее 31 марта |

| Бухгалтерская отчетность | В ИФНС по месту нахождения | Ежегодно — не позднее 31 марта |

| Расчет по страховым взносам | В ИФНС по месту нахождения | Ежеквартально |

Бумажная форма — не позднее 20-го числа месяца, следующего за отчетным периодом

Как ООО без сотрудников избежать штрафов

В законодательстве нет четких указаний о том, может ли ООО работать без сотрудников. Письма и разъяснения контролирующих органов противоречат друг другу, а судебная практика не добавляет ясности. С положением дел на данный момент мы разобрались. В ООО должен быть хотя бы гендиректор-учредитель, с которым можно не заключать трудовой договор и не платить зарплату. При этом он все же будет считаться застрахованным лицом и отражаться в ряде отчетов по сотрудникам.

Чтобы избежать штрафов, внимательно отслеживайте изменения в законах. Требования контролеров могут измениться в любой момент, тогда придется либо срочно исправляться, либо платить штрафы.

Самый безопасный вариант — трудоустроить в ООО директора по всем правилам и выплачивать ему хотя бы минимальный оклад. Даже один грамотно оформленный сотрудник поможет избежать конфликтов с проверяющими.

Кроме того, не забывайте об отчетности. За ее несдачу или несвоевременную сдачу также предусмотрены штрафы. Несдача СЗВ-М и СЗВ-СТАЖ обойдется минимум в 500 рублей, РСВ и 4-ФСС — в 1000 рублей.

Отчетность ООО на УСН в Экстерне

Экстерн — веб-сервис для сдачи отчетности в налоговую, фонды, Росстат, ФСРАР и РПН. Организации на УСН без сотрудников найдут в интерфейсе системы все формы, которые им необходимо сдать. Экстерн подскажет, как сформировать и сдать отчеты в соответствии с требованиями закона.

Чтобы воспользоваться сервисом, понадобится электронная подпись и регистрация. Все новые пользователи и клиенты, у которых закончился доступ в Экстерн и после этого они не пользовались системой больше года, смогут подключить тест-драйв и бесплатно попробовать все возможности сервиса. Кроме сдачи отчетов, в Экстерне доступны и другие функции:

- сверка расчетов с контрагентами;

- проверка контрагентов;

- неограниченное количество выписок из ЕГРЮЛ/ЕГРИП;

- справочно-правовая система;

- обучающие вебинары.

Для подготовки отчета, выберите соответствующий раздел и способ создания формы — заполнить в системе или загрузить готовый отчет. Экстерн даст рекомендации по заполнению отчета и проверит его на ошибки перед отправкой.

«Клерк» Рубрика УСН

Упрощенная система налогообложения в 2021 году остается самой популярной среди ИП — минимум отчетности, невысокий уровень налогов и оптимальные условия применения. В статье рассмотрим, какую отчетность и в какие сроки обязан сдавать ИП без работников.

Виды отчетности ИП

Согласно законодательству, предпринимательская деятельность предполагает такие виды отчетности:

- налоговая. Сюда входит отчетность за налоговый период в соответствии с выбранной системой налогообложения, а также ведение книги учета доходов и расходов;

- по работникам. Сложный и объемный раздел учета, он ведется, если у предприятия есть наемный персонал;

- бухгалтерская. Каждый предприниматель в той или иной степени должен вести бухгалтерский учет для контроля своего бизнеса, хотя ИП по закону освобождены от этой обязанности;

- по страховым взносам. Формируется по итогам взносов за наемных работников (если они есть);

- статистическая. Несмотря на то, что разные ведомства обязаны самостоятельно обмениваться информацией о налогоплательщиках (величине доходов и расходов, размере начисленных налогов и взносов, наличию работников и т. д.), законом предусмотрен периодический сбор информации напрямую от предпринимателей. Из таких отчетов формируется общероссийская статистика;

- по имуществу. Если собственность ИП (земля, транспорт, др.) облагается налогом, то из ФНС придет уведомление с расчетом суммы взноса и указанием всей необходимой информации. Подавать отдельно отчет не нужно.

Таким образом, ИП на УСН без наемных работников обязательно должен сдать налоговую отчетность и отчет в Росстат. Данные о страховых взносах за себя будут отражены в налоговой декларации.

Налоговая отчетность ИП на УСН

Основной документ, по которому «упрощенец» отчитывается в налоговую о результатах своей работы — декларация по УСН. Она должна формироваться по данным из книги учета доходов и расходов.

Декларация по УСН

В зависимости от того, какой вид УСН выбран («Доходы» или «Доходы минус расходы»), будет зависеть заполнение разделов документа:

- титульный лист заполняют все;

- разделы 1.1, 2.1.1 и 2.1.2 заполняют ИП, применяющие вариант УСН «Доходы»;

- разделы 1.2, 2.2 заполняют ИП, применяющие вариант УСН «Доходы минус расходы»;

- раздел 3 заполняют только те, кто получает целевое финансирование.

Декларация подается в ФНС ежегодно до 30 апреля, можно сдать бумажный или электронный вариант документа. Важно не пропустить этот срок, поскольку опоздание грозит блокировкой расчетного счета предпринимателя.

Книга учета доходов и расходов

Каждый предприниматель на УСН обязан вести книгу учета доходов и расходов. В реестре в хронологическом порядке отражаются доходы и расходы ИП и записываются реквизиты подтверждающих документов. По результатам налогового периода подводятся финансовые итоги.

Подавать КУДиР в ФНС не нужно, но документ могут потребовать при любой проверке или несовпадении данных в отчетности. За отсутствие книги на ИП будет наложен штраф. Законом не запрещено вести данный вид учета в электронном виде в Excel или бухгалтерских программах, но по окончании года книгу учета доходов и расходов нужно будет распечатать, прошить и поставить подпись ИП.

Другая налоговая отчетность

Некоторые предприниматели на УСН обязаны подавать:

- декларацию по НДС — если за прошедший налоговый период ИП делал отчисления по этому виду налога;

- декларацию по косвенным налогам — при импорте товаров из стран Евразийского экономического союза.

Декларация по НДС подается по окончании квартала, а по косвенным налогам — по окончании месяца, когда были оприходованы импортные товары.

Статистическая отчетность

В 2021 году Росстат требует подачи отчетов от всех субъектов малого бизнеса — от компаний до ИП, работающих самостоятельно. Освобождены от этой обязанности только предприниматели, зарегистрированные в 2021 году.

Если предприниматель не предоставит статистическую отчетность, то на него будет наложен штраф до 20 000 рублей.

Отчетность ИП на УСН, если деятельность не ведется

Если предприниматель только зарегистрировался, но бизнес работать еще не начал, либо если деятельность временно прекращена, то все равно необходимо подавать отчетность. По итогам года нужно будет сдать «нулевую» декларацию, в КУДиР потребуется заносить нулевые показатели. Если проигнорировать эти требования, то ФСН может наложить штраф в размере 1000 рублей и заблокировать расчетный счет предпринимателя.

К тому же, при применении упрощенной системы налогообложения нужно оплачивать фиксированные страховые платежи независимо от того, ведется деятельность или нет. Освобождены от этого требования только определенные категории предпринимателей — полный перечень есть в ст. 430 НК РФ.

Обязательные платежи ИП на УСН без работников

Кроме обязательного ведения отчетности предприниматель должен делать такие взносы:

- ежеквартальные авансовые платежи с доходов или доходов минус расходы — в зависимости от выбранного варианта УСН;

- страховые взносы за себя — в сумме 40 874 рублей. Платежи можно вносить за один раз или разделить на поквартальные взносы;

- дополнительный взнос на пенсионное страхование — 1% с дохода больше 300 000 рублей.

НДС нужно будет оплачивать тем ИП, кто выделял этот вид налога в выставляемых счетах или ввозил товары из-за границы.

Сроки сдачи отчетности и внесения платежей

В 2021 году ИП на УСН без наемных работников нужно будет оплачивать взносы в бюджет и сдавать отчетность в такие сроки:

Какие отчеты должны составлять ИП на УСН

Этот материал обновлен 02.02.2021

Предпринимателям на упрощенной системе налогообложения (УСН) вести учет проще, чем на общей системе. Но им нужно заполнять отчетность для налоговой и других ведомств:

- Вести книгу учета доходов и расходов.

- Отчитываться за работников в налоговую, пенсионный фонд и фонд социального страхования.

- В особых случаях сдавать отчетность в Росстат, подавать декларацию по косвенным налогам и по НДС.

Рассказываем, как должны отчитываться предприниматели на УСН.

Сроки сдачи отчетности

Для удобства мы собрали в таблице все отчеты, которые должен сдавать ИП на упрощенке. Вы можете скачать ее и распечатать.

Отчетность всех ИП на упрощенной системе налогообложения

| Декларация по УСН | |

|---|---|

| Куда и как часто сдавать | В налоговую, 1 раз в год |

| Срок сдачи | До 30 апреля следующего года |

Отчетность ИП с работниками на упрощенной системе налогообложения

| 2-НДФЛ | |

|---|---|

| Куда и как часто сдавать | В налоговую, 1 раз в год. В последний раз сдают в налоговую за 2020 год. С 2021 года справки о доходах физических лиц включены в годовой отчет 6-НДФЛ. |

| Срок сдачи | До 1 марта 2021 года |

| 6-НДФЛ | |

|---|---|

| Куда и как часто сдавать | В налоговую, ежеквартально, нарастающим итогом |

| Срок сдачи | До 30 апреля — за 1 квартал До 31 июля — за полугодие До 31 октября — за 9 месяцев До 1 марта — за предыдущий год |

| Расчет по страховым взносам (РСВ) | |

|---|---|

| Куда и как часто сдавать | В налоговую, ежеквартально, нарастающим итогом |

| Срок сдачи | До 30 апреля — за 1 квартал До 30 июля — за полугодие До 30 октября — за 9 месяцев До 30 января — за предыдущий год |

| СЗВ-М | |

|---|---|

| Куда и как часто сдавать | В пенсионный фонд, ежемесячно |

| Срок сдачи | До 15 числа каждого месяца |

| Сведения о стаже: СЗВ-стаж и ОДВ-1 | |

|---|---|

| Куда и как часто сдавать | В пенсионный фонд, 1 раз в год |

| Срок сдачи | До 1 марта следующего года |

| Сведения о трудовой деятельности: СЗВ-ТД | |

|---|---|

| Куда и как часто сдавать | В пенсионный фонд по итогам месяца важного кадрового мероприятия, а иногда и чаще |

| Срок сдачи | При приеме или увольнении работника — не позднее следующего рабочего дня При постоянном переводе работника, присвоении ему новой квалификации с записью в трудовую, а также при подаче им заявления о выборе формы трудовой книжки — до 15 числа следующего месяца |

| 4-ФСС | |

|---|---|

| Куда и как часто сдавать | В фонд социального страхования, ежеквартально, нарастающим итогом |

| Срок сдачи | До 20 апреля в бумажном виде или до 25 апреля в электронном виде — за 1 квартал До 20 июля или до 25 июля — за полугодие До 20 октября или до 25 октября — за 9 месяцев До 20 января или до 25 января — за предыдущий год |

Отчетность ИП на упрощенной системе налогообложения в отдельных случаях

| Статистика | |

|---|---|

| Куда и как часто сдавать | В Росстат |

| Срок сдачи | По приказу Росстата |

Статистическое наблюдение бывает сплошное и выборочное — по отдельным видам деятельности или другим критериям, которые определяет Росстат.

Если ИП попал в выборку, то при проверке по ИНН или коду ОКПО на сайте Росстата появятся формы и сроки представления запрашиваемых отчетов. ИП обязаны сами проверять, попали они в выборку или нет. Если попали — надо сдавать отчет. Срок сдачи определяется в приказе Росстата, которым утверждена статистическая форма.

Раз в 5 лет проводятся сплошные статистические наблюдения за деятельностью субъектов малого и среднего предпринимательства. В 2021 году проводится сплошное статистическое наблюдение за 2020 год. Всем предпринимателям надо сдать в Росстат отчет по форме № 1-предприниматель «Сведения о деятельности ИП за 2020 год».

Форму нужно сдать до 1 апреля 2021 года в электронном виде (на сайте Росстата при наличии электронной подписи или через операторов электронного документооборота).

Согласно приказу Росстата, форму с 1 марта по 1 мая 2021 года можно сдавать на портале госуслуг, но пока такая возможность на портале не реализована.

| Декларация по косвенным налогам | |

|---|---|

| Куда и как часто сдавать | В налоговую, при ввозе товаров из стран ЕАЭС: Беларуси, Казахстана, Армении и Киргизии |

| Срок сдачи | До 20 числа месяца, следующего за месяцем принятия товаров к учету |

| Декларация по НДС | |

|---|---|

| Куда и как часто сдавать | В налоговую, ежеквартально |

| Срок сдачи | До 25 апреля — за 1 квартал До 25 июля — за 2 квартал До 25 октября — за 3 квартал До 25 января следующего года — за 4 квартал |

| Декларация по водному налогу | |

|---|---|

| Куда и как часто сдавать | В налоговую, ежеквартально |

| Срок сдачи | До 20 апреля — за 1 квартал До 20 июля — за 2 квартал До 20 октября — за 3 квартал До 20 января следующего года — за 4 квартал |

Если крайний срок сдачи выпадает на выходной, он переносится на первый рабочий день.

Обязательные отчеты ИП на УСН

Декларация по налогу на УСН. Подается раз в год до 30 апреля.

Книга учета доходов и расходов (КУДИР). Она нужна, чтобы рассчитать налоговую базу по упрощенному налогу. КУДИР не нужно никуда сдавать — заполняйте ее и предъявите, если налоговая попросит при проверке.

Предприниматели на УСН «Доходы минус расходы» учитывают в книге все доходы и расходы. Расходы нужно подтвердить копиями чеков, квитанций. ИП на упрощенке «Доходы» записывают в КУДИР доходы.

Книгу можно распечатать и заполнять вручную. Или вести в электронном виде, а в конце года распечатать уже готовую. Если вы начали вести книгу на бумаге, а потом решили перенести данные в компьютер, так и сделайте: это не запрещено.

По итогам календарного года нужно прошить КУДИР и пронумеровать листы. На последней странице указать, сколько всего листов в книге, подписать и заверить печатью, если она есть.

Отчетность ИП с наемными работниками

После заключения договора с первым наемным работником ИП должен в течение 30 дней зарегистрироваться в фонде социального страхования. В пенсионном фонде регистрироваться не нужно, это происходит автоматически.

Кроме этого, придется сдать несколько отчетов.

2-НДФЛ . Подается в налоговую ежегодно. Это справка по каждому человеку о том, сколько вы ему заплатили и сколько удержали налога за предыдущий год. Если доходы от вас получили больше 10 человек, обязательно сдавать в электронном виде. В последний раз 2-НДФЛ сдают в налоговую за 2020 год. С 2021 года справки о доходах физических лиц включены в годовой отчет 6-НДФЛ .

Справки нужно подать не позднее 1 марта года, следующего за отчетным. С признаком «1» — на всех лиц, получивших доходы. И дополнительные справки с признаком «2» на людей, с дохода которых не было возможности удержать налог. Например, если друг взял у ИП беспроцентный заем.

6-НДФЛ . Внутри года подается в налоговую ежеквартально — до последнего числа месяца, следующего за отчетным кварталом, а за год — до 1 марта следующего года. Это обобщенный расчет по всем сотрудникам. В форме 6-НДФЛ указывают доходы и суммы налога по ставкам 13, 30 и 35%, начисленные и удержанные по всем сотрудникам, нарастающим итогом с начала года. Приложением к годовому отчету 6-НДФЛ , начиная с отчетности за 2021 год, являются справки о доходах каждого работника.

Расчет по страховым взносам (РСВ). Подается в налоговую каждый квартал — до 30 числа месяца, следующего за отчетным кварталом. В этом отчете показывают, сколько страховых взносов предприниматель начислил за сотрудников. Включают взносы на обязательное пенсионное страхование (ОПС), медицинское (ОМС), страхование на случай временной нетрудоспособности и в связи с материнством (ВНиМ). С 2020 года в РСВ указывают среднесписочную численность работников. В отчет включают сотрудников, оформленных по трудовому договору и с основным местом работы у ИП.

Чтобы рассчитать среднесписочную численность, складывают число работников за каждый месяц и делят сумму на 12. Результат округляют до целого. В расчете много нюансов, поэтому если работников много, то лучше привлекать бухгалтера.

Сведения о стаже: СЗВ-СТАЖ и ОДВ-1 . Подаются в пенсионный фонд один раз в год — не позднее 1 марта года, следующего за отчетным. Это форма со сведениями о страховом стаже всех работников.

Сведения о застрахованных лицах: СЗВ-М . Подаются в пенсионный фонд ежемесячно — до 15 числа месяца, следующего за отчетным. В отчет включают всех работников, которые оформлены по следующим договорам:

- По трудовым и гражданско-правовым договорам.

- По договорам авторского заказа.

- По договорам об отчуждении исключительного права.

- По издательским лицензионным договорам.

- По лицензионным договорам о предоставлении права использования произведений науки, литературы, искусства.

Если предприниматель заказал дизайнеру сайт и заключил с ним договор об оказании услуг, дизайнера тоже нужно включить в СЗВ-М .

Сведения о трудовой деятельности: СЗВ-ТД . Сведения о трудовой деятельности по форме СЗВ-ТД подают только на людей, с которыми заключены трудовые договоры. Если договор гражданско-правовой или авторский, можно не отчитываться.

СЗВ-ТД сдают в ПФР:

- при приеме или увольнении работника — не позднее следующего рабочего дня;

- при постоянном переводе сотрудника, присвоении ему новой квалификации с записью в трудовую, а также при подаче им заявления о выборе формы трудовой книжки — до 15 числа следующего месяца.

В 2021 году до 15 февраля отправляют отчет на всех работников, которые работали на 1 января 2020 года и на которых не отправили форму в 2020 году

4-ФСС . Подается в фонд социального страхования раз в квартал. В отчете 4-ФСС отражают взносы на травматизм — от 0,2 до 8,5%. Дополнительно нужно указывать информацию о больничных по производственным травмам, несчастных случаях на производстве, обязательных медосмотрах сотрудников.

Дополнительная отчетность ИП на УСН

В некоторых случаях предприниматели на упрощенной системе налогообложения должны подавать дополнительные отчеты.

Статистика. Если предприниматель попал в выборку Росстата, он должен сдать отчетность по форме 1-ИП . Чтобы проверить, зайдите на сайт Росстата и введите свои данные.

Декларация по косвенным налогам. Ее сдают предприниматели, которые ввозят в Россию товары из ЕАЭС: Беларуси, Казахстана, Армении и Киргизии. Отчитываться в налоговую нужно каждый месяц, до 20 числа, следующего за месяцем, когда импортные товары приняли к учету.

Декларация по НДС. Эту декларацию нужно подавать, если ИП на УСН по ошибке выставил счет-фактуру с выделенной суммой НДС или выступил в роли налогового агента по НДС. Такое бывает, если предприниматель покупает металлолом или макулатуру у продавца — плательщика НДС. Или если покупает или арендует землю, недвижимость напрямую у государства, региона или муниципалитета.

В этих случаях нужно отчитаться до 25 числа месяца, следующего за кварталом выставления счета-фактуры либо квартала совершения операции, по которой ИП стал налоговым агентом по НДС.

Декларацию по НДС, даже нулевую, сдают только электронно, на бумаге — нельзя.

Декларация по водному налогу. Ее подают, если есть основания для начисления, например при использовании воды из реки для полива полей. Декларацию сдают раз в квартал, до 20 числа.

Нулевая отчетность ИП на УСН

Бывает, что ИП открыто, но предприниматель не работает и ничего не зарабатывает. В таком случае он все равно сдает налоговую декларацию, ее называют нулевой.

УСН «Доходы». Предприниматели не заносят в нулевую декларацию уплаченные суммы страховых взносов и торгового сбора. Эти платежи уменьшают налог на упрощенке. При нулевых оборотах налога нет, поэтому уменьшать нечего.

УСН «Доходы минус расходы». ИП заносят в декларацию уплаченные страховые взносы и торговый сбор. При нулевых доходах эти расходы формируют убыток предпринимателя. Его можно внести в расходы в будущем, за счет чего снизить налог на упрощенке.

Например, предприниматель в 2020 году не работал, заплатил обязательные взносы на пенсионное и медицинское страхование — 40 874 Р . Доходов не было, поэтому год закончен с убытком 40 874.

В 2021 году ИП возобновил работу. Его доходы — 800 000 Р , расходы — 500 000 Р . При расчете налога за 2021 год можно учесть убыток 2020 года.

Получаем налог УСН: 15% × (800 000 − 500 000 − 40 874) = 38 869 Р .

Этот убыток необязательно учитывать в следующем году: это можно сделать в течение 10 лет. Потом неиспользованный убыток сгорает.

Даже если у предпринимателя с нулевыми оборотами числятся только работники в отпуске за свой счет и он не начисляет им зарплату, отчетность все равно придется сдавать:

- В пенсионный фонд: сведения о сотрудниках СЗВ-М — ежемесячно, СЗВ-СТАЖ , ОДВ-1 — ежегодно.

- В налоговую: нулевой расчет по страховым взносам (РСВ) — ежеквартально. Если все работники уволены, сдавать РСВ не надо.

А вот форму СЗВ-ТД сдавать не нужно — ведь с персоналом ничего не происходит.

Форму 6-НДФЛ тоже сдавать не надо — ее сдают только в случае, когда ИП начисляет доход в пользу физического лица. Если же ИП не начисляет в пользу физических лиц доходы, он не является налоговым агентом, а следовательно, не обязан представлять «нулевую» форму 6-НДФЛ .

Штрафы за нарушения при сдаче отчетности по УСН

Если не сдавать отчетность вовремя или заполнять с грубыми ошибками, намеренно искажать данные — можно получить штраф. Собрали их все в таблицу.

Читайте также: