Как распределяется прибыль в ооо при усн

Опубликовано: 05.05.2024

Прибыль при УСН : основание для распределения, сроки и документальное оформление

Я хочу рассмотреть наиболее распространенную причину, из-за которой распределяют прибыль при УСН – выплата дивидендов. Обратимся для начала к законодательным актам. Чаще всего, налогоплательщиками упрощенной системы являются общества с ограниченной ответственностью. В Федеральном законе №14-ФЗ «Об ООО» нас интересует 28 статья. Распределять прибыль при УСН можно неоднократно, в течение календарного года: ежеквартально либо раз в год. А можно и единожды, по итогам отчетного периода. Основанием для этого служит решение собрания учредителей или единственного собственника. Также в Уставе общества при регистрации прописывается порядок распределения прибыли. Поэтому следует очень серьезно отнестись к составлению учредительного документа, когда фирма только создается. В том же законе есть положения, которые запрещают в некоторых случаях принимать решение о распределении чистой прибыли для выплаты дивидендов. Вся информация, касательно этого вопроса, содержится в ст.29.

Встречаются и ОАО на УСН. Если ваша фирма из этой категории, то необходимо руководствоваться Федеральным законом 208-ФЗ. Решение о выплате дивидендов может приниматься по итогам квартала, полугодия и года. Статья 43 Закона содержит положения, запрещающие в определенных случаях распределение прибыли.

И в том, и в другом случае выплата дивидендов оформляется решением учредителей или акционеров. Если прибыль распределяется по итогам года, то подписание документа происходит на общем собрании. Для ООО после завершения финансового периода собрание должно быть проведено в период с 1 марта по 30 апреля, для ОАО – период оканчивается 30 июня.

Как посчитать чистую прибыль при УСН?

Основание для расчета чистой прибыли при УСН – бухгалтерский учет. В течение отчетного периода вы должны своевременно и достоверно отражать все хозяйственные операции. По итогам года при реформации баланса вы увидите результат на 84 счете, по которому будет отражена либо нераспределенная прибыль, либо непокрытый убыток.

Далее нам необходимо найти величину чистых активов. Она рассчитывается, как разница между активом и пассивом. В расчет берут не все показатели обеих сторон. Подробный расчет чистых активов изложен в приказе Минфина РФ и ФКЦБ РФ от 29.01.2003 N 10н/03-6/пз. Изначально он принят для ОАО, но и общества с ограниченной ответственностью могут им воспользоваться.

В бухгалтерском учете организаций на общей системе налогообложения «чистая прибыль», подлежащая распределению – это финансовый результат года после вычета из него всех причитающихся налогов и иных платежей. Чистая прибыль при УСН в данном случае – конечный финансовый результат, из которого вычли налог, подлежащий уплате в связи с применением упрощенной системы налогообложения. Из этого следует, что в идеале прибыль распределять один раз в год. Объясню почему. Отчетный период на УСН – год. Налог мы платим авансом, а потом, в итоговой декларации смотрим, нужно ли доплачивать. Реформация баланса производится также – один раз в год. Поэтому, если вы выплачиваете дивиденды ежеквартально, существуют определенный риск: по итогам отчетного периода вы можете получить убыток.

Налогообложение дивидендов

Когда вы выплачиваете дивиденды своим учредителям, в день выплаты нужно перечислить подоходный налог. Ставка для данного удержания будет равна 9% от суммы, полученной участником или акционером общества при распределении чистой прибыли. Что касается обложения дивидендов страховыми взносами, тут можно не переживать. Эти выплаты не классифицируются как заработная плата, основанием для которой служат начисления по трудовым договорам, договорам гражданско-правового характера и отчуждению исключительных прав.

Если вы выплачиваете дивиденды юридическому лицу – российской организации, то будете выступать в качестве налогового агента по налогу на прибыль. В п. 2 статьи 275 НК РФ приведена формула, по которой можно рассчитать суму удержания:

где Н - сумма налога, которую мы рассчитываем для удержания;

К - отношение суммы дивидендов, подлежащих распределению в пользу получателя дивидендов, к общей сумме дивидендов, подлежащих распределению налоговым агентом;

Сн - ставка ¬налога. Для УСН всегда 9%. Это связано с тем, что условием для применения ставки 0% служит наличие у организации доли в уставном капитале вашей фирмы не менее, чем 50%. На упрощенной системе такой вариант исключен;

д - общая сумма дивидендов, подлежащая распределению налоговым агентом в пользу всех получателей;

Д - общая сумма дивидендов, полученных самим налоговым агентом в текущем и предыдущем отчетном (налоговом) периодах к моменту распределения дивидендов в пользу налогоплательщиков - получателей дивидендов, при условии, если данные суммы дивидендов ранее не учитывались при определении налоговой базы, определяемой в отношении доходов, полученных налоговым агентом в виде дивидендов.

Не забудьте по окончании налогового периода, в котором выплачивались дивиденды юридическим лицам и удерживался налог, представить в налоговую инспекцию декларацию по прибыли. В ней вам нужно будет заполнить только титульный лист, подраздел 1.3 и раздел 3.

При выплате дивидендов иностранной компании удержите с нее 15%. Если один из учредителей иностранный гражданин, от его доли в пользу нашего государства перейдет целых 30%.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

У общества осталась нераспределенная прибыль прошлых лет в размере 20 млн. руб. В апреле 2018 года участники приняли решение выплатить дивиденды участникам в размере 5 млн. руб., а остальную прибыль оставить нераспределенной. Вправе ли участники в мае 2018 года принять решение о выплате дивидендов из оставшейся нераспределенной части прибыли (15 млн. руб.)? Возможно ли неоднократно принимать решение о распределении между участниками прибыли ООО за прошлые годы, если первоначальным решением она была распределена не полностью?

Согласно п. 1 ст. 28 Федерального закона от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью" (далее - Закон N 14-ФЗ) общество вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества. Термин "дивиденды" используется в гражданском законодательстве применительно к акционерным обществам. Вместе с тем природа выплат участникам общества с ограниченной ответственностью (далее также - ООО, общество) аналогична природе дивидендов.

Следует отметить, что приведенная норма не содержит ограничений относительно периода, по итогам которого может быть распределена прибыль. Иными словами, в ней отсутствует указание на то, что по установленным ею правилам распределяется только прибыль текущего периода. Другие нормы законодательства также не содержат запрета на распределение между участниками общества прибыли, имеющейся за прошлые годы. Так, в решении ВАС РФ от 29.11.2012 N ВАС-13840/12 указывается, в частности, на то, что по своей экономической природе чистая прибыль и нераспределенная прибыль тождественны.

Помимо этого, данная норма не запрещает участникам ООО принять решение о распределении лишь части прибыли прошлых периодов. Напротив, из п. 2 ст. 28 Закона N 14-ФЗ прямо следует, что для распределения между участниками может быть выделена только часть нераспределенной прибыли.

И, наконец, ни положения ст. 28 Закона N 14-ФЗ, ни иные нормы, регулирующие вопросы распределения прибыли общества, не содержат запретов либо ограничений на неоднократное принятие решений в отношении оставшейся нераспределенной части прибыли (в том числе прибыли прошлых лет), а также в отношении целей, на которые может быть направлена такая прибыль.

Соответственно, учитывая, что по смыслу п. 1 ст. 28 и пп. 7 п. 2 ст. 33 Закона N 14-ФЗ принятие решений о распределении прибыли общества находится в исключительной компетенции общего собрания его участников, отсутствие вышеуказанных запретов означает то, что общество может неоднократно распределять прибыль прошлых лет определенным решением общего собрания участников частями.

Судебной практики, прямо подтверждающей данный вывод, нам обнаружить не удалось. Однако имеются судебные акты, в которых подчеркивается исключительное и неограниченное право общего собрания участников ООО распоряжаться прибылью общества (смотрите, например, решение Арбитражного суда Московской области от 24.05.2012 по делу N А41-8214/2012, решение Арбитражного суда Краснодарского края от 01.03.2017 по делу N А32-44002/2016). Поэтому, принимая во внимание отсутствие правоприменительной практики, в которой бы неоднократное распределение между участниками ООО прибыли прошлых лет частями признавалось бы неправомерным, можно говорить о том, что общее собрание участников общества может принять решение о распределении сначала 5 миллионов рублей из 20 миллионов нераспределенной прибыли, а затем - решение о распределении оставшихся 15 миллионов рублей.

Вместе с тем необходимо учитывать, что императивная норма п. 1 ст. 28 Закона N 14-ФЗ регулирует периодичность принятия таких решений: не чаще одного раза в квартал, в полгода или в год (в зависимости от положений устава). Следовательно, если устав общества не устанавливает более редкую периодичность принятия решений общим собранием участников ООО, то оно может принимать решение о распределении прибыли не чаще одного раза в квартал. Об этом свидетельствует и судебная практика (смотрите, например, решение Арбитражного суда Пензенской области от 09.10.2013 по делу N А49-4387/2013).

В связи с этим, если общество принимало решение о распределении прибыли в апреле 2018 года, то принять еще одно решение о распределении прибыли в мае этого же года недопустимо.

Помимо этого следует учитывать, что в некоторых случаях право общего собрания участников ООО распределять прибыль общества может быть ограничено в связи с финансовым состоянием общества, существующим у него обязательством выплатить действительную стоимость доли выходящему участнику или неполной оплатой уставного капитала участниками (п. 1 ст. 29 Закона N 14-ФЗ).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

кандидат юридических наук Широков Сергей

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Контур.Бухгалтерия — оптимальный сервис для УСН

Автоматизированный расчет налогов и операций с сотрудниками. Максимально простая бухгалтерия. Сервис сам сформирует КУДиР, декларацию и отчеты.

Учредители организации каждый год распределяют прибыль и выплачивают дивиденды. ООО на УСН распределяют прибыль в общем порядке, однако расчет и выплата дивидендов на упрощенке имеют особенности. В статье расскажем, как рассчитать и выплатить дивиденды на УСН.

Что такое дивиденды

Дивиденды — часть прибыли, которую участники или акционеры получают от организации при распределении. Чаще всего прибыль делят пропорционально долям в уставном капитале. Дивиденды выплачиваются из чистой прибыли, то есть прибыли после уплаты всех налогов компании. Общее собрание принимает решение о размерах и сроках выплат. После этого участникам выплачивают дивиденды в течение 2 месяцев. Доходы можно выплачивать не чаще раза в квартал.

Если в вашей организации не полностью покрыт уставный капитал, присутствуют признаки банкротства или уставный капитал больше чистых активов, выплачивать дивиденды нельзя.

Расчет дивидендов при УСН 6%

Применяя схему упрощенки «доходы», можно заметить, что суммы прибыли в бухгалтерском и налоговом учете не совпадают. Единый налог взымается только с суммы доходов, а расходная часть роли не играет, хотя учет затрат ведется. Именно на основании показателя прибыли, в котором учитываются доходы и расходы компании, выплачиваются дивиденды. Эта прибыль отражена в бухбалансе — «Нераспределенная прибыль (непокрытый убыток)». Прибыль по итогу года отражена в отчете о финрезультатах по строке 2400 «Чистая прибыль».

Прибыль распределяют пропорционально долям участников. В уставе можно указать другой порядок.

Пример. У общества три учредителя, их доли составляют: У1 — 30%, У2 — 30% и У3 — 40%. По итогам 2018 года чистая прибыль организации составила 800 000 рублей, на общем собрании учредителей решено распределить половину, т.е. 400 000 рублей.

Расчетная часть дивидендов составит: для У1 = 400 000 × 30% = 120 000 рублей, У2 = 400 000 × 30% = 120 000 рублей, У3 = 400 000 × 40% = 160 000 рублей. Рассчитанные суммы дивидендов нельзя выплатить участникам в таком виде. Прежде чем перечислить дивиденды нужно удержать 13% НДФЛ.

Налогообложение перечисленных дивидендов на УСН

1. Дивиденды, начисленные физлицу

Перечисленные участнику общества дивиденды облагаются НДФЛ. При этом организация является налоговым агентом. Удержите НДФЛ 13% для резидентов страны и 15% для нерезидентов. Дополнительные страховые взносы на дивидендные выплаты начислять не нужно. Аналогичные правила действуют, если получатель дивидендов — ИП на УСН, ЕСХН или ЕНВД.

Выплата дивидендов при УСН 6% в пользу физлица происходит в следующем порядке:

Пример. ООО «Матрешка» применяет систему УСН «Доходы». Её единственный учредитель Мошкин Е.В. решил распределить чистую прибыль и начислить дивиденды в размере 70 000 рублей. Мошкин — налоговый резидент РФ. Дивиденды планируется выплатить 15 мая.

Так как Мошкин физлицо резидент РФ, его доход облагается НДФЛ по ставке 13%. Налоговая база составила 70 000 рублей.

70 000 × 13% = 9 100 сумма налога

Сумма дивидендов, перечисленная Мошкину, за вычетом НДФЛ составит 70 000 – 9 100 = 60 900 рублей. Удержанная сумма налога должна быть перечислена в бюджет не позднее 16 мая.

2. Дивиденды, начисленные организации

Долю в уставном капитале компании на УСН может иметь не только физлицо, но и организация. Выплачивая дивиденды организации, удерживайте налог на прибыль. Даже если организация на спецрежиме УСН или ЕСХН, налог на прибыль все равно надо платить. На системе ЕНВД от налога освобождаются только те доходы, которые относятся к облагаемым по ЕНВД. Дивиденды в этот список не входят, поэтому с них тоже нужно уплатить налог на прибыль.

Получение дивидендов на УСН

Если вы на упрощенке и получаете дивиденды, с них уплачивается налог. Налоговым агентом выступает организация, выплачивающая дивиденды — она перечисляет удержанный налог на прибыль или НДФЛ в бюджет.

Уплачивая налог по УСН 6%, полученные доходы в виде дивидендов не включайте в облагаемые доходы, так как они попадают под налог на прибыль организаций. Полученные ИП-упрощенцем дивиденды облагаются НДФЛ и тоже не учитываются в составе доходов, облагаемых единым налогом.

Российская организация на УСН может иметь долю в иностранной компании, следовательно, получать от нее доходы в виде дивидендов. Тут свои особенности. Получив дивиденды от зарубежной компании, вам придется самостоятельно рассчитать сумму налога и уплатить его в бюджет. Кроме того, ФНС просит подать декларацию по налогу на прибыль.

Облачный сервис Контур.Бухгалтерия подходит для организаций и ИП на УСН. Вы можете вести учет вместе с коллегами, начислять зарплату, отправлять отчетность через интернет и пользоваться поддержкой наших консультантов. Все новые клиенты могут бесплатно работать с сервисом в течение 14 дней.

Рассказываем, как правильно сформировать и использовать нераспределенную прибыль для общества с ограниченной ответственностью. Рассматриваем распространенные варианты с точки зрения пользы для бизнеса, правомерности и налогообложения. Затрагиваем вопросы распределения прибыли при ликвидации предприятия.

Нераспределенная прибыль — это доход после уплаты налогов, который участники общества должны распределить на какие-либо цели. Например, погашение убытков прошлых лет, создание резервного фонда или вывод данных средств из оборота.

Описанная прибыль аккумулируется на счете 84 «Нераспределенная прибыль (непокрытый убыток)», и под этим понятием могут подразумевать не только доход, но и убыток компании. В этой статье мы рассмотрим именно вариант с прибылью.

Нераспределенная прибыль — это фактически чистая прибыль организации, но в годовой отчетности они будут равны, только если в течение года не было распределения прибыли собственниками и у компании нет отложенных налоговых обязательств. Плюс нераспределенная прибыль считается не только за год, но и за все время работы ООО.

Прибыль по итогам года

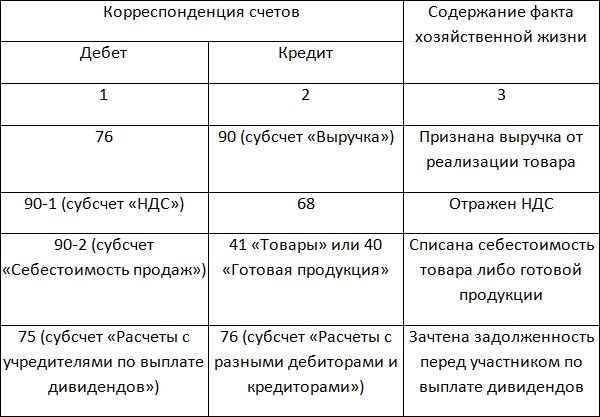

Результат деятельности компании за год отражается на активно-пассивном счете 90 «Продажи». Итоговое сальдо переносится на счет 99 «Прибыли и убытки».

Проводка: Дт 90 Кт 99 — в случае прибыли / Дт 99 Кт 90 — в случае убытка.

Все основные операции ООО должны проходить по счету 91 «Прочие доходы и расходы». Итог также переносится на счет 99.

Проводка: Дт 91 Кт 99 — в случае прибыли / Дт 99 Кт 91 — в случае убытка.

Таким же образом на счет 99 переносятся доходы и расходы, проходящие по другим счетам, например, это могут быть показатели со счетов 76 «Чрезвычайные доходы и расходы» и «Материалы», потом вычитается налог на прибыль (проводка Дт 99 Кт 68). Последней проводкой года итоговое сальдо (прибыль или убыток) со счета 99 списывается на счет 84 «Нераспределенная прибыль».

Проводка: Дт 99 Кт 84 — в случае прибыли / Дт 84 Кт 99 — в случае убытка.

Прибыль прошлых лет

По умолчанию нераспределенная прибыль прошлых лет также аккумулируется на счете 84 (копится там с открытия предприятия). Накопительный учет удобен тем, что при нем убыток автоматически покрывается прибылью прошлых лет, но с ростом бизнеса собственникам может потребоваться больше наглядности. Тогда можно использовать погодовой: открыть субсчета и добавить строки в баланс. Субсчета могут быть разными, в зависимости от потребностей.

При этом прибыль прошлых лет в любом случае учитывается при расчете итогов за текущий год, и если в расчетах за прошлые годы были ошибки, их учитывают в итоге за отчетный год.

Как ее потратить

По закону об ООО ( 08.02.1998 N 14-ФЗ (ред. от 31.07.2020) «Об обществах с ограниченной ответственностью») решать, как распределить прибыль, могут только владельцы компании на общем собрании.

Собрание по итогам года проводят в период с 1 марта до 30 апреля (совещания по распределению прибыли прошлых лет можно провести и в другое время). По итогам встречи оформляется протокол.

Чаще всего прибыль распределяется по следующим статьям:

- распространение между участниками;

- пополнение или создание резервного фонда;

- увеличение уставного капитала;

- погашение убытков прошлых лет;

- приобретение новых основных средств.

Распределение между участниками

Самый популярный вариант. Главное условие, которое должно быть соблюдено, чтобы на момент распределения стоимость чистых активов общества была не меньше его уставного капитала и резервного фонда (ст. 29 Закона об ООО).

Выплаты владельцам компании облагаются НДФЛ, если участники — физлица, и налогом на прибыль, если участники — юрлица. Прибыль им можно выплачивать деньгами или имуществом (в законе об ООО на это запрета нет).

Если недостаточно денежных средств, то порой это идет вам на руку: не нужно предварительно реализовывать имущество и платить НДС с реализации. И в судебной практике были случаи, когда передача имущества в качестве дивидендов действительно не признавалась реализацией (например, Постановление ФАС Уральского округа от 23.05.2011 по делу N А07-14871/2010). Но, согласно более позднему «Письму ФНС России от 15.05.2014 N ГД-4-3/9367», выплата дивидендов имуществом реализацией все-таки считается и, соответственно, облагается НДС.

Выбирая такой способ и не включая стоимость передаваемого имущества в базу по НДС, компания должна понимать, что действует на свой страх и риск. Провести следующим образом:

дебет 84 «Нераспределенная прибыль (непокрытый убыток)» — кредит 75 «Расчеты с учредителями».

Какие варианты можно рассмотреть:

- Если выплачивается деньгами.

При безналичном расчете: Дебет 75 «Расчеты с учредителями» — Кредит 51 «Расчетные счета». Наличными: Дебет 75 «Расчеты с учредителями» — Кредит 50 «Касса»

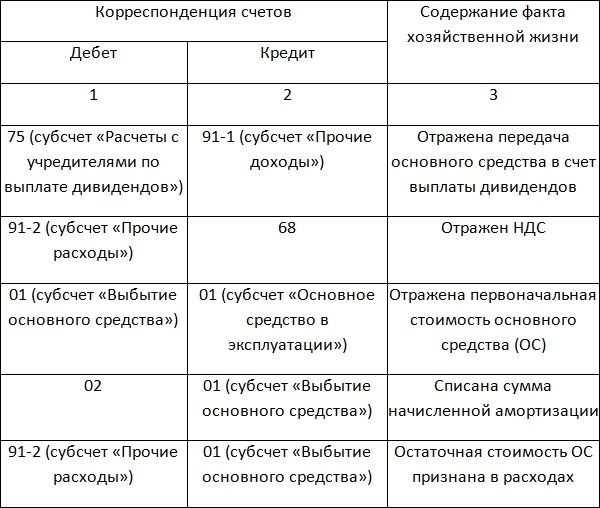

- Если товарами или готовой продукцией.

- Если основными средствами.

Резервный фонд

Резервный фонд — это финансовая «подушка безопасности» компании. Из него выплачивают долги, покрывают убытки, выкупают доли у участников и облигации у инвесторов, совершают сделки.

ООО не обязано его иметь, но может при необходимости создать. Размер фонда и ежегодных отчислений в него, их порядок и процедура использования средств фонда прописываются в уставе. После внесения изменений в устав их нужно зарегистрировать в ЕГРЮЛ (п. 4 ст. 12 Закона об «ООО»).

В балансе резервный фонд отражается в разделе III «Капитал и резервы» по стр. 1360, то есть при его создании часть прибыли переходит на другую статью капитала. Это улучшает структуру баланса, потому что собственники не смогут вывести эти средства из оборота предприятия. И никакими налогами такая операция не облагается. Провести следующим образом: дебет 84 «Нераспределенная прибыль (непокрытый убыток)» — кредит 82 «Резервный капитал».

Увеличение уставного капитала

С развитием компании размер уставного капитала может перестать отвечать требованиям бизнеса, например, он может оказаться недостаточным для привлечения инвестиций. Если у общества достаточно прибыли, которую собственники готовы на это потратить, можно ее использовать, не прибегая к дополнительным вкладам участников и привлечению новых людей в организацию.

При увеличении УК ООО за счет имущества, номинальная стоимость долей всех участников возрастает пропорционально (п. 3 ст. 19 Закона об «ООО»).

При этом участники фактически не получают имущества, поэтому прибыли, которая облагается НДФЛ, возникать не должно. Например, в судебной практике были случаи, когда рост номинальной стоимости доли в ООО действительно не признавался доходом, пока участник не реализовывал свое имущественного право. Но, согласно Письму Минфина РФ от 22.05.2017 N 03-04-06/31351, основанному на ст. 217 НК РФ, если номинальная стоимость увеличивается за счет нераспределенной прибыли, а не за счет переоценки, это считается прибылью и должно облагаться НДФЛ.

Если организация решает следовать указаниям Минфина РФ, то для каждого участника она должна рассчитать сумму налога, удержать ее из доходов при их фактической выплате и перечислить в бюджет (п. 1, 2, 4 ст. 226 НК РФ). Но в таком случае ООО не выплачивает участнику денежных средств в текущем году, поэтому удержать НДФЛ невозможно. Тогда, согласно п. 5 той же статьи, нужно в письменной форме сообщить участнику ООО и в налоговую по месту учета о невозможности удержать налог, при этом указать сумму самого налога и сумму дохода, с которого он не удержан. Сделать это компания обязана до 1 марта года, идущего за тем годом, в котором возникли такие обстоятельства.

При увеличении уставного капитала, как и при создании резервного фонда, изменения также нужно внести в устав и зарегистрировать. И только после этого создавать запись в бухучете. Провести следующим образом: дебет 84 «Нераспределенная прибыль (непокрытый убыток)» — кредит 80 «Уставный капитал».

Другие варианты

Инструкция по применению плана счетов ограничивает возможности распределения прибыли со счета 84, поэтому, если собственники решили ее использовать на приобретение имущества, выплату премий сотрудникам или социальные расходы, то профинансировать такие расходы из прибыли можно, но распределять ее на них в бухучете неправильно. Вместо этого прибыль нужно оставить на балансе, а расходы отражать по соответствующим счетам. Они будут уменьшать прибыль текущего периода и, соответственно, в будущем и нераспределенную прибыль по итогам года.

Если участники общества решили покрыть прибылью убытки прошлых лет, и в организации ведется накопительный учет прибыли, то это произойдет автоматически. Если ведется погодовой учет с субсчетами к счету 84, то нужно перевести прибыль с одного субсчета на другой, например: «Дебет 84 субсчет „Нераспределенная прибыль отчетного года“ — Кредит 84 субсчет „Непокрытый убыток прошлых лет“ — направлена чистая прибыль на погашение убытков прошлых лет».

Когда компания закрывается, ее прибылью считаются все денежные средства, отраженные в ликвидационном балансе.

Сначала из прибыли нужно заплатить зарплату и выходные пособия сотрудникам, произвести обязательные отчисления в бюджет, погасить долги перед остальными кредиторами (обычно контрагентами). Та часть прибыли, которая останется после всех этих выплат, будет считаться нераспределенной и должна распределяться в следующем порядке (п. 1 ст. 58 Закона об ООО):

- учредителям выплачиваются средства, которые были ранее распределены;

- между участниками, согласно размеру их долей в уставном капитале.

Если денег не осталось, нераспределенная прибыль выплачивается участникам общества в виде имущества (п. 1 ст. 8 Закона об ООО и ст. 58 Закона об ООО). Без этого не получится сдать в ФНС нулевой ликвидационный баланс, который требуется для завершения процедуры ликвидации.

Выплатить распределенную прибыль имуществом нужно в стандартные для ООО сроки — в течение 60 дней. Если за этот период участник не получил, что ему причиталось, он может потребовать выплату еще в течение трех лет (п. 3 ст. 28 Закона об ООО).

Имущество, стоимость которого равна стоимости доли в уставном капитале, не облагается налогами. Если оценка имущества выше, то разница в суммах считается дивидендами и облагается соответствующими налогами. Но если собственник решит реализовать полученное имущество, он может уменьшить доход и на стоимость приобретения, и на сумму уплаченных налогов (см. Письмо Департамента налоговой и таможенной политики Минфина России от 5 октября 2018 г. N 03-03-06/2/71759).

Справочная / ООО

Как учредителю вывести прибыль из ООО: дивиденды

Учредители ООО не могут снимать любые суммы в любое время, в отличие от ИП. Один из способов вывести прибыль — дивиденды. В статье расскажем, как их можно рассчитать и перечислить, и какие заплатить налоги.

Почему нельзя взять и потратить деньги

Каждый расход компании подтверждают документами. Для перевода денег учредителю нужна причина — например, он получает зарплату как директор, берёт деньги в долг или под отчёт. За нарушение налоговики могут оштрафовать организацию и должностное лицо, а банк — заблокировать счёт. С перевода придётся заплатить НДФЛ, а если учредитель работает в организации — ещё и страховые взносы.

Кто получает дивиденды

Любой человек или компания, которые владеют долей уставного капитала ООО. Размер вознаграждения не зависит от того, как вы помогаете организации. При распределении прибыли вы получите столько, сколько процентов уставного капитала вам принадлежит. Разрешено применять другую схему расчёта дивидендов, если вы приняли её при создании организации или все учредители проголосовали за изменение устава.

Когда нельзя получить дивиденды

— Вместо прибыли у компании убытки.

— Учредители оплатили уставный капитал не полностью.

— Учредитель вышел из организации, а ООО ещё не выплатила ему стоимость доли.

— Компания подходит под признаки банкротства или будет подходить после выплаты дивидендов. Признаки банкротства — организация больше трёх месяцев не платит по долгам сотрудникам, контрагентам или контролирующим органам.

Как часто можно выплачивать дивиденды

Раз в квартал, полгода или год. Безопаснее выплачивать дивиденды по итогам года, потому что в этот момент вы знаете окончательную чистую прибыль.

Половину года ООО «Лютик» работало успешно, поэтому учредители получили дивиденды. Затем ушёл ключевой клиент, и вторая половина завершилась убытком. Учредители подвели итоги года, и выяснили, что прибыль нулевая. Раз нет основания выдавать дивиденды, значит, то, что учредители получили по итогам полугодия — по закону не дивиденды, а «иные выплаты». «Лютику» придётся заплатить страховые взносы с выплат учредителям, с которыми заключены трудовые или гражданско-правовые договоры, пересдать отчёты по страховым взносам, 2-НДФЛ и 6-НДФЛ.

Бывает, что учредители распределяют часть прибыли. Оставшуюся прибыль можно распределить в любой момент, не дожидаясь конца квартала или года.

Что нужно сделать перед тем, как получить дивиденды

- Подготовить бухгалтерскую отчётность

На её основании вы рассчитываете прибыль. Для дивидендов по итогам года подойдёт бухотчётность, которую вы подготовили для налоговой. По итогам квартала или года отчётность придётся готовить специально для выплаты дивидендов — её называют промежуточной бухотчётностью. - Определить сумму дивидендов

Найдите сумму в строке бухбаланса «Капитал и резервы» и вычтите из неё уставный капитал. Вы можете распределить всю прибыль или её часть. - Принять решение о выплате дивидендов.

Если вы — единственный учредитель ООО, распечатайте и подпишите решение. Для компаний с несколькими учредителями процедура сложнее.

Сдавайте отчётность без бухгалтерских знаний

Эльба подходит для ООО. Сервис подготовит всю необходимую отчётность, посчитает зарплату, налоги и взносы и сформирует платёжки.

Как принять решение о выплате дивидендов, если у компании несколько учредителей

Закон обязывает минимум раз в год проводить собрание учредителей, чтобы решить, как поступить с прибылью. Собрание регламентируют статьи 36 и 37 закона «Об обществах с ограниченной ответственностью».

- Сообщите участникам время и повестку за 30 дней до собрания. Пришлите им копию бухотчётности.

- На собрании предложите распределить прибыль между учредителями и получите большинство голосов.

- Запишите решение собрания в протоколе и отправьте копию всем учредителям не позже, чем через 10 дней. Распечатайте протокол и сшейте с другими. Любой учредитель имеет право с ними ознакомиться.

Как выплатить дивиденды

Переведите деньги с расчётного счёта или выдайте наличными в течение 60 дней после того, как приняли решение. Удержите с учредителей НДФЛ — 13% с резидентов РФ. Страховые взносы на дивиденды не начисляются. Есть исключение: вы выплачиваете дивиденды непропорционально долям в уставном капитале. В этом случае заплатите страховые взносы за учредителей, которые работают в организации.

Закон разрешает выдавать дивиденды имуществом, если это прописано в уставе и протоколе. Определите цену имущества при помощи независимых экспертов. Поскольку организация «продаёт» имущество за долг учредителям, учтите его цену в налогооблогаемых доходах.

Удержать НДФЛ с имущества не получится, поэтому:

— Уменьшайте выплаты учредителям в течение календарного года. Если выплат нет или сумм недостаточно, переходите ко второму варианту.

— Уведомите налоговую до 1 марта следующего года, что удержать НДФЛ невозможно. Учредители сами заплатят налог и отчитаются до 1 декабря.

С 2021 года НДФЛ с дохода свыше 5 млн за год облагается по ставке 15% НДФЛ. Другими словами, при доходе физлица 6 млн ₽ за 2021 год вы заплатите 13% НДФЛ с 5 млн и уже 15% с оставшегося 1 млн.

Пример выплаты дивидендов

Учредители ООО «Третий лишний»:

— Олег Сергеевич Смирнов — 50%.

— Анна Александровна Смирнова — 45%.

— Иван Иванович Иванов — 5%.

Учредители решили распределить годовую прибыль — 1 000 000 рублей. Они встретились в баре «Hole in the Wall» и подписали протокол собрания. Вечером бухгалтер перевёл 500 000 рублей Смирнову, 450 000 Смирновой — и исчерпал лимит за день. На следующий день бухгалтер разбирался с отчётом 6-НДФЛ и забыл о третьем учредителе.

Через 61 день на юридический адрес «Третьего лишнего» пришло письмо. Иван Иванович Иванов потребовал выплатить дивиденды, пригрозил судом, процентами за просрочку и штрафом на 500−700 тысяч рублей по статье 15.20 КоАП. Бухгалтер три раза перепроверил реквизиты и перечислил деньги.

Читайте также: