Финансовые вложения при усн

Опубликовано: 02.05.2024

- Финвложения на предприятии – что это такое?

- Учет финансовых вложений в УК или простое товарищество

- Учет выданных займов, депозитов и купленного дебиторского долга

- Учет финансовых вложений в виде ценных бумаг

- Итоги

Учет финансовых вложений, составляющих часть имущества предприятия, отличает ряд особенностей, связанных как с формой финвложений, так и с их оценкой. Рассмотрим, что это за особенности.

Финвложения на предприятии – что это такое?

Финвложения – это деньги или имущество, вложенные в другое юридическое или физлицо (лица) с намерением получить от этих средств доходы, начисляемые в виде процентов, дивидендов или разницы в стоимости. К ним относят депозиты, займы выданные, вклады в уставный (складочный) капитал, в покупку ценных бумаг (ЦБ) и дебиторских долгов. По срокам, в течение которых происходит их погашение, финвложения делятся на долгосрочные (больше года) и краткосрочные (меньше года).

Учет финансовых вложений, как и любого другого имущества предприятия, подчинен основным правилам бухучета, содержащимся в законе «О бухучете» от 06.12.2011 № 402-ФЗ и приказе МФ РФ от 29.07.1998 № 34н (ПБУ о бухучете и бухотчетности). Но для них существует и собственное ПБУ 19/02 «Учет финансовых вложений» (приказ МФ РФ от 10.12.2002 № 126н). В этом ПБУ учет финансовых вложений описан более подробно с раскрытием особенностей каждого вида.

Для бухгалтерского учета финансовых вложений используют счет 58, распределяя по его субсчетам финвложения разного вида и организуя аналитику учета финансовых вложений так, чтобы она позволяла однозначно идентифицировать каждую их единицу.

В бухотчетности финвложения попадают в актив бухбаланса, разделяясь в нем на долгосрочные (внеоборотные активы) и краткосрочные (оборотные активы). Стоимость, по которой они отражаются в отчетности, зависит от особенностей оценки каждого вида финвложений и наличия резервов под обесценение, уменьшающих их стоимость в балансе.

О роли финвложений в расчете коэффициентов ликвидности читайте в статье «Расчет коэффициента ликвидности (формула по балансу)».

Учет финансовых вложений в УК или простое товарищество

К учету финансовые вложения, являющиеся первичным вкладом в УК (простое товарищество), принимают по согласованной между учредителями (товарищами) стоимости. Вклад в УК может быть осуществлен деньгами, имуществом или имущественными правами.

При первичном вкладе в момент регистрации учрежденного юрлица у учредителя в учете финансовых вложений начисляется долг по его вкладу (Дт 58 Кт 76), который гасится в зависимости от содержащегося в договоре учредителей способа:

- Перечислением денег: Дт 76 Кт 50 (51).

- Внесением имущества (для амортизируемого – по его остаточной стоимости, если у вносителя оно амортизировалось): Дт 76 Кт 01 (04, 10, 11, 21, 41, 58). Одновременно восстанавливается НДС по нему (Дт 76 Кт 68), и вся оценка доводится до определенной учредителями (Дт 76 Кт 91 или Дт 91 Кт 76).

Впоследствии этот вклад в соответствии с требованиями законодательства или по решению участников может быть увеличен или уменьшен. В учете финансовых вложений в согласовании с конкретной ситуацией это выразится так:

- Дт 50 (51) Кт 58 при возвращении вклада деньгами.

- Дт 01 (04, 10, 11, 21, 41, 58) Кт 58 при возвращении вклада имуществом.

- Дт 91 Кт 58, если возвращения денег или имущества не происходит.

- Дт 58 Кт 50 (51) при доплате до нужной величины вклада.

- Дт 58 Кт 76 и Дт 76 Кт 01 (04, 10, 11, 21, 41, 58) с доначислением НДС (Дт 76 Кт 68) и корректировкой до нужной оценки (Дт 76 Кт 91 или Дт 91 Кт 76), если довнесение осуществляется имуществом.

- Дт 58 Кт 91, если увеличение происходит за счет прибыли учрежденного юрлица.

Вклад в УК может быть куплен. В учете финансовых вложений это отразится как величина всех расходов на его покупку: Дт 58 Кт 60 (76). До номинала такой вклад у покупателя не корректируют.

Продажа вклада в УК в учете финансовых вложений отобразится записями: Дт 76 Кт 91 и Дт 91 Кт 58. Выбывающий вклад оценивают по его учетной стоимости.

Доходом от таких финвложений служат периодически выплачиваемые дивиденды (Дт 76 Кт 91). При наличии вероятности, что поступления дивидендов прекратятся, можно создавать резерв под уменьшение стоимости вклада в УК, относя его на финрезультат: Дт 91 Кт 59.

Учет выданных займов, депозитов и купленного дебиторского долга

В учете финансовых вложений займы, депозиты и купленный дебиторский долг отобразятся величинами реально вложенных в это сумм в таких записях:

- Дт 58 Кт 50 (51, 52) – выдача займа.

- Дт 58 (55) Кт 50 (51, 52) – депозитный вклад. Использование для учета такого вклада счета 58 или 55 должно быть оговорено в учетной политике.

- Дт 58 Кт 76 – приобретение долга.

Отличительными чертами учета финансовых вложений в форме займов и депозитов являются:

- Регулярное начисление по ним процентного дохода, выражаемого записью: Дт 76 Кт 91.

- Отдельный учет (на счетах финрезультата) расходов, связанных с их обслуживанием: Дт 91 Кт 51 (76).

Если возникает угроза банкротства плательщика процентов, то можно создавать резерв под уменьшение величины займа или депозита: Дт 91 Кт 59.

Таким образом, величины имеющихся в учете финансовых вложений по депозитам и займам на протяжении всего времени их существования соответствуют реально выданным суммам. Закрытие их происходит на момент возврата: Дт 50 (51, 52) Кт 58.

Финрезультат от вложений в покупку дебиторского долга становится понятным после получения его от должника (возможен взаимозачет долгов) или дальнейшей продажи: Дт 76 Кт 91 и Дт 91 Кт 58.

Учет финансовых вложений в виде ценных бумаг

Сложность учета финансовых вложений, сделанных в ЦБ, зависит от того, обращаются они на их рынке или нет:

- В обеих ситуациях финансовые вложения к учету принимают по общей величине вложений в их покупку: Дт 58 Кт 60 (76). При этом ЦБ, обращающиеся на рынке, нужно в бухучете переоценивать ежемесячно или ежеквартально с целью доведения их учетной оценки до актуальной цены рынка (Дт 58 Кт 91 или Дт 91 Кт 58). Не переоценивать числящиеся в учете финансовые вложения, обращающиеся на рынке, могут СМП, установившие такой порядок в своей учетной политике.

- Расходы, возникшие в связи с покупкой ЦБ, при их мизерности в сравнении с договорной ценой приобретения можно не присоединять к формируемой цене финансовых вложений в учете, а включать в финрезультат по мере их возникновения: Дт 91 Кт 60 (76). Аналогично можно по долговым бумагам, не обращающимся на рынке, разницу, имеющую место между стоимостью покупки и номиналом, на протяжении срока их обращения относить на финрезультат: Дт 58 Кт 91 и Дт 91 Кт 58.

- Если по ЦБ наблюдается систематическое уменьшение их цен (что чаще обнаруживается по обращающимся бумагам), то можно создать резерв, учитывающий величину обесценения (Дт 91 Кт 59), которая будет равна разнице между расчетной и учетной стоимостью.

- При выбытии (погашение, продажа, внесение в УК, дарение) ЦБ, не обращающихся на рынке, списание их из учета финансовых вложений делают по одной стоимости их трех возможных: каждой единицы, средней или ФИФО. Способ определения устанавливают в учетной политике. Выбывающие из учета финансовых вложений ЦБ, обращающиеся на рынке, списывают по их последней рыночной цене. В аналогичной оценке (по последней цене рынка) в учете финансовых вложений показывают обращающиеся ЦБ, по которым прекращено установление их рыночной цены. Менять способ оценки в течение года нельзя. Выбытие отобразится записью: Дт 76 Кт 91 и Дт 91 Кт 58.

Итоги

Финвложения, характеризующиеся рядом особенностей учета в сравнении с иным имуществом, в бухотчетности будут отражены с учетом этих отличий, которые потребуют раскрытия в пояснениях к отчету.

«Клерк» Рубрика УСН

На вопросы отвечает Ю.В.Подпорин, заместитель начальника отдела специальныхналоговых режимов Департаментаналоговой и таможенно-тарифной политики Минфина РФ

Если организация, выбравшая УСНО, получила доход от сделок с ценными бумагами в рамках обычной деятельности, не связанной с осуществлением профессиональных видов деятельности на рынке ценных бумаг, имеет ли она право и дальше применять этот спецрежим?

В соответствии с пп. 6 п. 3 ст. 346.12 НК РФ не вправе применять УСНО профессиональные участники рынка ценных бумаг.

Согласно ст. 2 Федерального закона от 22.04.1996 №39‑ФЗ «О рынке ценных бумаг»(далее – Федеральный закон №39‑ФЗ) профессиональными участниками рынка ценных бумаг признаются юридические лица, которые осуществляют виды деятельности, указанные в гл. 2 Федерального закона №39‑ФЗ. К профессиональной деятельности на рынке ценных бумаг относятся следующие виды деятельности:

– деятельность по управлению ценными бумагами;

– деятельность по определению взаимных обязательств (клиринг);

– деятельность по ведению реестра владельцев ценных бумаг;

– деятельность по организации торговли на рынке ценных бумаг.

При этом в соответствии с п. 1 ст. 39 Федерального закона №39‑ФЗ все вышеуказанные виды профессиональной деятельности на рынке ценных бумаг осуществляются на основании специального разрешения – лицензии, выдаваемой федеральным органом исполнительной власти по рынку ценных бумаг.

Таким образом, в случае, если организация является профессиональным участником рынка ценных бумаг, она не вправе применять УСНО.

В том случае, если организация получает доход от сделок с ценными бумагами в рамках обычной деятельности, не связанной с осуществлением профессиональных видов деятельности на рынке ценных бумаг, при соблюдении прочих условий, установленных гл. 26.2 НК РФ, она вправе применять УСНО. Аналогичное мнение было высказано и в Письме Минфина РФ от 06.10.2009 №03‑11‑06/2/201.

Организация, применяющая УСНО с объектом налогообложения «доходы», приобрела акции ОАО. В счет оплаты приобретаемых в качестве финансовых вложений акций по договору мены организацией был передан ОАО объект недвижимости. Возникает ли в данном случае у организации доход как от реализации основного средства, учитываемый при расчете налоговой базы при УСНО?

В силу ст. 346.15 НК РФ налогоплательщики, применяющие УСНО, при определении объекта налогообложения учитывают доходы от реализации, рассчитываемые в соответствии со ст. 249 НК РФ, и внереализационные доходы, исчисляемые согласно ст. 250 НК РФ, и не учитывают доходы, предусмотренные ст. 251 НК РФ. На основании ст. 249 НК РФ доходом от реализации признается выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, от реализации имущественных прав.

Пунктом 1 ст. 39 НК РФ установлено, что реализацией товаров, работ или услуг организацией или индивидуальным предпринимателем признается соответственно передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого, возмездное оказание услуг одним лицом другому, а в случаях, предусмотренных НК РФ, передача права собственности на товары, результатов выполненных работ одним лицом для другого, оказание услуг одним лицом другому – на безвозмездной основе.

При этом согласно пп. 4 п. 3 ст. 39 НК РФ передача имущества, если она носит инвестиционный характер (в частности, вклады в уставный (складочный) капитал хозяйственных обществ и товариществ, вклады по договору простого товарищества (договору о совместной деятельности), паевые взносы в паевые фонды кооперативов), не признается реализацией товаров, работ или услуг.

В соответствии с п. 1 ст. 25 Федерального закона от 26.12.1995 №208‑ФЗ «Об акционерных обществах» уставный капитал акционерного общества составляется из номинальной стоимости его акций, приобретенных акционерами.

Согласно п. 2 ст. 34названного закона оплата акций, распределяемых среди учредителей общества при его учреждении, дополнительных акций, размещаемых посредством подписки, может осуществляться деньгами, ценными бумагами, другими вещами или имущественными правами либо иными правами, имеющими денежную оценку. Оплата дополнительных акций путем зачета денежных требований к обществу допускается в случае их размещения посредством закрытой подписки. Форма оплаты акций общества при его учреждении определяется договором о создании общества, дополнительных акций – решением об их размещении. Оплата иных эмиссионных ценных бумаг может осуществляться только деньгами.

Исходя из приведенных норм при передаче организацией по договору мены объекта недвижимости ОАО в счет оплаты приобретаемых в качестве финансовых вложений акций дохода, учитываемого при определении налоговой базы по налогу, уплачиваемому в связи с применением УСНО, не возникает.

Разъяснения по данному вопросу также содержатся в Письме Минфина РФ от 07.07.2011 №03‑11‑06/2/104.

Организация применяет УСНО с объектом налогообложения «доходы минус расходы». Она осуществила финансовые вложения, в отношении которых можно определить их текущую рыночную стоимость.

Согласно п. 20 ПБУ 19/02 «Учет финансовых вложений», утвержденного Приказом Минфина РФ от 10.12.2002 №126н, организация по финансовым вложениям, по которым можно определить текущую рыночную стоимость, корректирует их оценку. Разница между оценкой финансовых вложений по текущей рыночной стоимости на отчетную дату и предыдущей оценкой финансовых вложений относится на финансовые результаты организации. Будет ли данная разница являться доходом, учитываемым при расчете налоговой базы при УСНО?

Как уже было отмечено выше, в силу ст. 346.15 НК РФ налогоплательщики, применяющие УСНО, при определении объекта налогообложения учитывают доходы от реализации, определяемые в соответствии со ст. 249 НК РФ, и внереализационные доходы, определяемые в соответствии со ст. 250 НК РФ, и не учитывают доходы, предусмотренные ст. 251 НК РФ.

Согласно пп. 24 п. 1 ст. 251 НК РФ при определении налоговой базы не учитываются доходы в виде положительной разницы, полученной при переоценке ценных бумаг по рыночной стоимости. Таким образом, разница между оценкой финансовых вложений по текущей рыночной стоимости на отчетную дату и предыдущей оценкой финансовых вложений не учитывается при определении налоговой базы по УСНО. При этом не учитывается как положительная, так и отрицательная разница, полученная от переоценки ценных бумаг по рыночной стоимости.

Аналогичное мнение приведено и вПисьме Минфина РФ от 24.01.2011 №03‑11‑06/2/07.

Согласно п. 6 ст. 250 НК РФ доходы, полученные «упрощенцем» в виде процентов по ценным бумагам, подлежат включению в налоговую базу при расчете налога при УСНО.

Индивидуальный предприниматель применяет УСНО с объектом налогообложения «доходы». В качестве физического лица он инвестирует средства в ценные бумаги: приобретение паев в ПИФах, заключение договоров индивидуального доверительного управления, приобретение ценных бумаг через брокера. Должен ли он учитывать полученные от этой деятельности доходы при расчете налоговой базы при УСНО?

В соответствии с пп. 1 п. 1 ст. 227 НК РФ физические лица, зарегистрированные в установленном законодательством порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, самостоятельно исчисляют и уплачивают НДФЛ исходя из сумм доходов, полученных от осуществления такой деятельности. Но статьей 214.1 НК РФ установлен специальный порядок налогообложения доходов по операциям с ценными бумагами и операциям с финансовыми инструментами срочных сделок, который не зависит от того, осуществляет физическое лицо – получатель дохода операции с ценными бумагами в качестве индивидуального предпринимателя или нет.

Согласно п. 18 ст. 214.1 НК РФ налоговым агентом признаются доверительный управляющий, брокер, иное лицо, осуществляющее в интересах налогоплательщика операции с ценными бумагами и (или) финансовыми инструментами срочных сделок на основании соответствующего договора с налогоплательщиком: договора доверительного управления, договора на брокерское обслуживание, договора поручения, договора комиссии или агентского договора.

Исходя из приведенных норм, если организация, при посредстве которой физическое лицо осуществляет операции с ценными бумагами, относится к одной из вышеуказанных категорий лиц, она является налоговым агентом и обязана исчислить сумму НДФЛ, удержать ее из дохода налогоплательщика и перечислить в бюджет независимо от того, является физическое лицо индивидуальным предпринимателем или нет (Письмо Минфина РФ от 10.02.2011 №03‑04‑05/4-74).

В случае, если физическое лицо является индивидуальным предпринимателем, доходы от операций с ценными бумагами при расчете налоговой базы при УСНО от данной предпринимательской деятельности вторично не учитываются.

Согласно разъяснениям Минфина (Письмо от 06.10.2009 №03‑11‑06/2/201) ценные бумаги, приобретенные для дальнейшей реализации, относятся к товарам. В соответствии с пп. 23 п. 1 ст. 346.16 НК РФ налогоплательщики, применяющие УСНО («доходы минус расходы»), в состав расходов, учитываемых при определении налоговой базы, включают расходы на оплату стоимости товаров, приобретенных для дальнейшей реализации. Указанные затраты учитываются в соответствии с пп. 2 п. 2 ст. 346.17 НК РФ по мере их реализации с использованием методов оценки покупных товаров: ФИФО, ЛИФО, по средней стоимости, стоимости единицы товара.

В связи с тем что в гл. 26.2 НК РФ не содержится отсылки к ст. 280 НК РФ, следует ли ООО, применяющему УСНО («доходы минус расходы»), при реализации ценных бумаг соблюдать условия ст. 280 НК РФ, а именно определять расчетную цену по ценным бумагам, не обращающимся на ОРЦБ, учитывать интервал между минимальной и максимальной ценами сделок по ценным бумагам, обращающимся на ОРЦБ?

Действительно, как в Письме Минфина РФ от 06.10.2009 №03‑11‑06/2/201, так и в более позднем Письме Минфина РФ от 24.01.2011 №03‑11‑06/2/08представлены разъяснения по учету при УСНО ценных бумаг в качестве товара.

В соответствии с пп. 23 п. 1 ст. 346.16 НК РФ налогоплательщики, применяющие УСНО, при определении налоговой базы уменьшают доходы на расходы на оплату стоимости товаров, приобретенных для дальнейшей реализации (уменьшенные на величину расходов, указанных в пп. 8 п. 1 ст. 346.16 НК РФ), а также на расходы, связанные с приобретением и реализацией указанных товаров, в том числе расходы на хранение, обслуживание и транспортировку товаров.

Согласно п. 2 ст. 346.17 НК РФ расходами налогоплательщика признаются затраты после их фактической оплаты.

При этом расходы на оплату стоимости товаров, приобретенных для дальнейшей реализации, учитываются в составе расходов по мере их реализации.

Налогоплательщик вправе для целей налогообложения использовать один из следующих методов оценки покупных товаров:

– по стоимости первых по времени приобретения (ФИФО);

– по стоимости последних по времени приобретения (ЛИФО);

– по средней стоимости;

– по стоимости единицы товара.

В соответствии с п. 3 ст. 38 НК РФ товаром признается любое имущество, реализуемое либо предназначенное для реализации.

Пунктом 2 ст. 130 ГК РФустановлено, что вещи, не относящиеся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом. Следовательно, ценные бумаги, приобретенные для дальнейшей реализации, относятся к товарам.

Исходя из этого налогоплательщики при определении налоговой базы по налогу, уплачиваемому в связи с применением УСНО, вправе учитывать затраты на приобретение ценных бумаг (в случае приобретения их для дальнейшей реализации) с учетом положений, предусмотренных ст. 346.17 НК РФ.

«Упрощенцы» при реализации ценных бумаг соблюдать положения ст. 280 НК РФ не должны.

Организация с момента своего создания применяла общий режим налогообложения. В оплату уставного капитала одним из учредителей были внесены ценные бумаги, ранее приобретенные им за плату у третьих лиц. С 1 января 2010 года организация перешла на УСНО с объектом налогообложения «доходы минус расходы» и продала ценные бумаги, внесенные учредителем. Может ли организация при расчете налоговой базы по УСНО учесть стоимость данных ценных бумаг в расходах?

Налогоплательщики, применяющие УСНО и выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, при определении налоговой базы учитывают расходы, перечисленные в п. 1 ст. 346.16 НК РФ, при условии их соответствия критериям, указанным в п. 1 ст. 252 НК РФ. Данный перечень расходов является исчерпывающим.

Если организация не производила расходов на приобретение ценных бумаг, внесенных учредителем в уставный капитал общества, в расходах при исчислении налога, уплачиваемого в связи с применением УСНО, такие расходы не учитываются (см. также Письмо Минфина РФ от 31.05.2010 №03‑11‑06/2/84).

В этой статье я подготовила обзор нового Стандарта и изменений в бухгалтерском учете, которые коснутся МАЛОГО БИЗНЕСА.

Статья представляет из себя конспект со ссылками на законы и моими комментариями, но рекомендую начать с видео ФСБУ 5/2019 "ЗАПАСЫ": БОЛЬШОЙ РАЗБОР для малого бизнеса. Всё об учете запасов с 2021 года.

С любовью,

Елена Позднякова

В новом Стандарте бухгалтерского учета ФСБУ 5/2019 установлено, что его могут не применять МИКРОПРЕДПРИЯТИЯ.

Кроме того, ОРГАНИЗАЦИИ С УПРОЩЕННЫМ УЧЕТОМ могут не применять отдельные (наиболее сложные) положения данного Стандарта.

В этом разделе разберем, какие предприятия относятся к микропредприятиям (и стоит ли им отказываться от применения Стандарта).

Также разберем, что означает формулировка "организации с упрощенным учетом", кто к ним относится и что такое упрощенный учет.

Критерии микропредприятия определены в Федеральном законе № 209-ФЗ от 24.07.2007 "О развитии малого и среднего предпринимательства в РФ":

- среднесписочная численность не более 15 человек(209-ФЗ, статья 4, пункт 1.1., подпункт 2), абзац а);

- доход в год не более 120 млн руб(Постановление 265 от 04.04.2016);

- ограничения по структуре уставного капитала: доля организаций, не относящихся к субъектам малого предпринимательства, не должна превышать 49%, доля государственных компаний или некоммерческих организаций не должна превышать 25% (209-ФЗ, статья 4, пункт 1.1., подпункт 1), абзац а).

Микропредприятия вправе не применять данный стандарт, но не спешите отказываться!

Итак, статус МИКРОПРЕДПРИЯТИЯ дает право не применять ФСБУ 5/2019.

Что это значит?

Еще раз внимательно прочитаем цитату из стандарта, то что выделено жирным (если отказаться от применения Стандарта): затраты, которые в соответствии с настоящим Стандартом должны были бы включаться в стоимость запасов, признаются расходом периода, в котором были понесены.

Теперь переходим к малым предприятиям.

Мы рассмотрим критерии малого предприятия, и почему малые предприятия - это организации с упрощенным учетом.

Критерии малого предприятия определены в Федеральном законе № 209-ФЗ от 24.07.2007 "О развитии малого и среднего предпринимательства в РФ":

- среднесписочная численность не более 100 человек(209-ФЗ, статья 4, пункт 1.1., подпункт 2), абзац а);

- доход в год не более 800 млн руб(Постановление 265 от 04.04.2016);

- ограничения по структуре уставного капитала: доля организаций, не относящихся к субъектам малого предпринимательства, не должна превышать 49%, доля государственных компаний или некоммерческих организаций не должна превышать 25% (209-ФЗ, статья 4, пункт 1.1., подпункт 1), абзац а).

В качестве мини-отступления: что означает упрощенный бухгалтерский учет?

Подробно об этом написано в следующих нормативных документах:

1) Информационное сообщение Минфина России от 24.06.2016 N ИС-учет-5 "Об упрощении ведения бухгалтерского учета субъектами малого предпринимательства и рядом иных организаций"

2) Информация Минфина России от 29.06.2016 N ПЗ-3/2016

"Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности".

Можете почитать сами.

Кратко:

- можно без ПБУ 18/02

- можно без ПБУ 2/2008

- можно без резерва на оплату отпусков

- можно без ежемесячной амортизации

- можно исправлять любые ошибки, как несущественные

- можно составлять упрощенную бухгалтерскую отчетность

- можно не применять многие положения ФСБУ 5/2019 о чем далее и пойдет речь.

Хочу заметить, что ранее, до введения стандарта ФСБУ 5/2019, все малые предприятия имели возможность не признавать в учете материально-производственные запасы, и сразу списывать их на затраты (при условии, что что характер деятельности такой организации не предполагает наличие существенных остатков материально-производственных запасов).

Такая норма следовала из ПБУ 5/01 "Учет материально-производственных запасов", пункты 13.1, 13.2, 13.3.

Теперь такое право осталось только у микропредприятий, а малые предприятия должны применять стандарт и принимать к учету запасы.

При этом для малых предприятий есть целый набор положений Стандарта, которые они имеют право не применять. В формулировке Стандарта малые предприятия называются ОРГАНИЗАЦИИ С УПРОЩЕННЫМ УЧЕТОМ.

Пять новых положений, которые ОРГАНИЗАЦИИ С УПРОЩЕННЫМ УЧЕТОМ могут НЕ ПРИМЕНЯТЬ мы рассмотрим в разделе №3 данной статьи.

А пока переходим у основным положениям ФСБУ 5/2019.

готовая продукция, товары, переданные другим лицам в связи с продажей до момента признания выручки от их продажи

Пример:

- товары, переданные на комиссию;

- отгруженные товары, если выручку от реализации нельзя признать из-за того, что не произошел переход права собственности.

ИЗМЕНЕНИЯ:

Определение дополнено последним пунктом про "затраты, понесенные на выполнение работ, оказание услуг", в остальном не изменилось.

По старым правилам допускались 3 способа оценки незавершенного производства:

- по фактической или нормативной (плановой) производственной себестоимости - (прим.: СПОСОБ СОХРАНЕН) ;

- по прямым статьям затрат - (прим.: СПОСОБ СОХРАНЕН);

- по стоимости сырья, материалов и полуфабрикатов - ОТМЕНЕН.

объекты интеллектуальной собственности, приобретенные или созданные (находящиеся в процессе создания) для продажи в ходе обычной деятельности организации.

Например:

- произведения науки, литературы и искусства;

- компьютерные программы;

- базы данных.

А теперь давайте рассмотрим вид запасов активов, который больше не относится к запасам.

Это МАЛОЦЕННЫЕ ОСНОВНЫЕ СРЕДСТВА.

Речь идет про активы со сроком службы свыше 12 месяцев, но стоимостью меньше лимита для признания основного средства в бухгалтерском учете.

Такие активы с 01.01.2021 больше нельзя учесть в составе запасов по ФСБУ 5/2019, потому что они не соответствуют определению запасов (так как в определении четко сказано, что запасами считаются активы, используемые в течение периода не более 12 месяцев).

Давайте рассмотрим на схеме, как было ранее (до конца 2020 года).

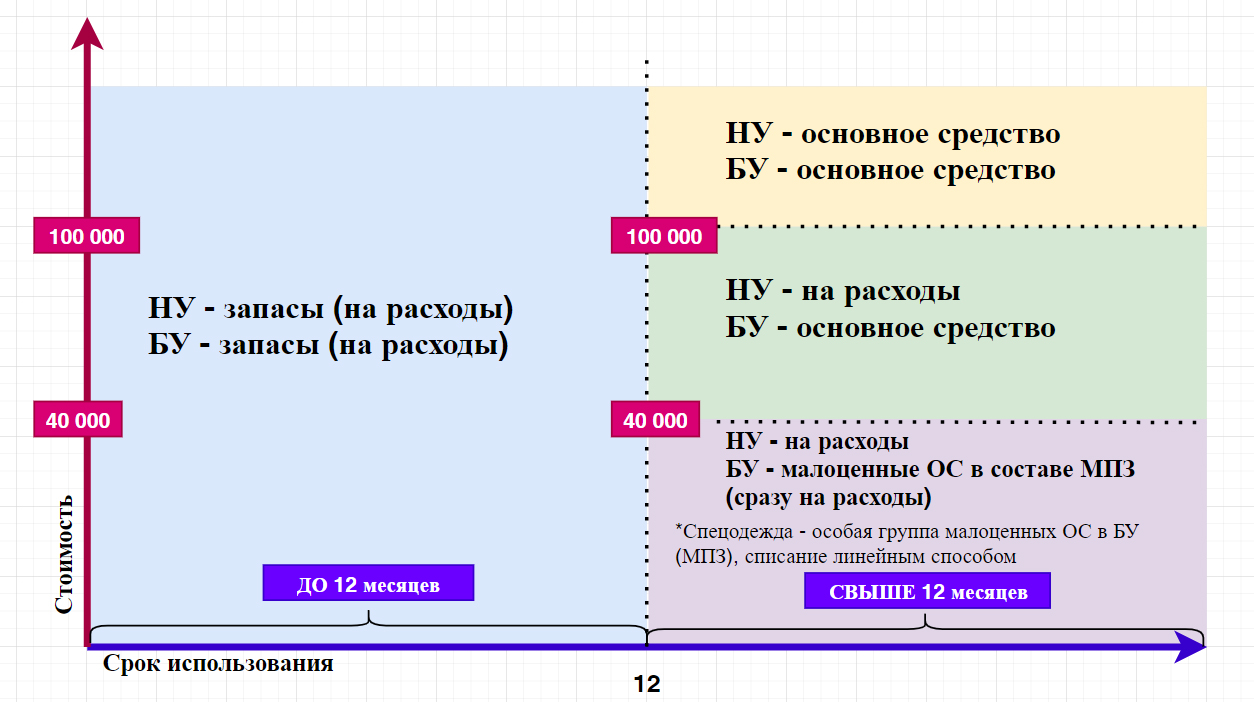

Речь идет про классификацию имущества, которое используется в производственной и хозяйственной деятельности предприятия (станок, прибор, инвентарь, спецодежда и т.п). Если выразить всё это одним понятием, то можно назвать это - средства труда.

Давайте рассмотрим критерии, на основании которых мы определяли до 2020 года, относить ли имущество к основным средствам или относить к материалам (=запасам).

Пояснение к таблице.

Все активы, со сроком службы до 12 месяцев, учитывались в составе запасов и для целей налогового, и для целей бухгалтерского учета и списывались на расходы при передаче в эксплуатацию.

Все активы, со сроком службы более 12 месяцев и стоимостью свыше 100 000, учитывались в составе основных средств и для целей налогового, и для целей бухгалтерского учета и включались в расходы постепенно, путем амортизации.

Все активы, со сроком службы более 12 месяцев и стоимостью от 40 000 до 100 000 (вместо 40 000 организация могла установить меньший лимит), для целей налогового учета - списывались на расходы при передаче в эксплуатацию, а для целей бухгалтерского учета учитывались в составе основных средств.

Малоценные основные средства (по цене меньше лимита, установленного в бухучете) учитывались в составе МПЗ на основании ПБУ 6/01 "Учет основных средств", пункт 5, абзац 4.

Там говорилось, что активы, предназначенные для производства (или управленческих нужд), со сроком службы свыше 12 месяцев . и стоимостью ниже лимита для принятия в качестве основных средств (допустимый максимальный размер лимита составлял 40 000) - могут отражаться в составе материально-производственных запасов.

Стоимость таких МПЗ учитывалась в расходах в общем порядке: по мере передачи в эксплуатацию (Методические указания 119н, пункты 93-95).

Кроме того, отдельно выделялся особый вид малоценных ОС - СПЕЦОДЕЖДА (и специальный инструмент).

Порядок учета МПЗ этой категории был установлен Методическими указаниями 135н.

В соответствии с пунктом 26 Методических указаний 135н стоимость спецодежды со сроком службы свыше 12 месяцев погашалась линейным способом исходя из сроков полезного использования этой спецодежды.

1. В связи с тем, что у предприятия не хватало денежных средств на расчетном счете для уплаты налогов, был сделан взнос наличными на пополнение оборотных средств. У нас УСН (доходы минус расходы). Подскажите, пожалуйста, как правильно оформить проводки и документы в данной ситуации.

2. Учредитель внес денежные средства для покупки печи на расчетный счет через терминал (со своей личной карты). Поставщик оборудования выставит нам счет для оплаты этого оборудования и мы безналичным способом рассчитаемся за покупку. Договор в этом случае обязателен с поставщиком?

1. Вы не указали в вопросе, кто внес деньги на пополнение оборотных средств организации.

Учет данной операции зависит от того, на возвратной или безвозвратной основе учредитель предоставил финансовую помощь организации.

В соответствии со ст. 345.15 НК РФ налогоплательщики налога при УСН при определении объекта налогообложения учитывают внереализационные доходы, определяемые в соответствии со ст. 250 НК РФ.

Доходы в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав, за исключением случаев, указанных в ст. 251 НК РФ, признаются внереализационными доходами (п. 8 ст. 250 НК РФ).

Деньги являются разновидностью имущества (ст. 128 ГК РФ).

Следовательно, указанные денежные средства учитываются при определении налоговой базы по налогу при УСН в составе доходов.

Однако если внесший денежные средства учредитель владеет более 50% уставного капитала организации, то полученные денежные средства не будут учитываться при определении налоговой базы.

Ведь согласно п. 1.1 ст. 346.15 НК РФ при определении объекта налогообложения при УСН не учитываются доходы, указанные в ст. 251 НК РФ.

А п. 8 ст. 251 НК РФ установлено, что при определении налоговой базы не учитываются доходы в виде имущества, полученного российской организацией безвозмездно:

– от организации, если уставный (складочный) капитал (фонд) получающей стороны более чем на 50% состоит из вклада (доли) передающей организации;

– от организации, если уставный (складочный) капитал (фонд) передающей стороны более чем на 50% состоит из вклада (доли) получающей организации;

– от физического лица, если уставный (складочный) капитал (фонд) получающей стороны более чем на 50% состоит из вклада (доли) этого физического лица.

При этом полученное имущество не признается доходом для целей налогообложения только в том случае, если в течение одного года со дня его получения указанное имущество не передается третьим лицам.

Но в отношении денежных средств это ограничение не применяется .

Если внесенные учредителем денежные средства в последующем нужно будет вернуть учредителю, то данная ситуация классифицируется как отношения по договору займа.

Согласно п. 1 ст. 807 ГК РФ по договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Договор займа может предусматривать уплату процентов, а может быть и беспроцентным, если это прямо оговорено в договоре.

Доходы в виде средств, которые получены по договору займа, не учитываются при определении налоговой базы при УСН (п. 1.1 ст. 346.15 НК РФ, п.п. 10 п. 1 ст. 251 НК РФ).

П. 2 ст. 346.16 НК РФ установлено, что расходы принимаются при условии их соответствия критериям, указанным в п. 1 ст. 252 НК РФ, в соответствии с которым налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ).

А п. 12 ст. 270 НК РФ прямо запрещает учитывать расходы в виде средств, которые направлены в погашение займа.

Следовательно, сумма полученного и возвращенного займа не отражается на величине налоговой базы.

Если заем беспроцентный, то нужно учитывать следующее.

Ст. 41 НК РФ предусмотрено, что доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами «Налог на доходы физических лиц», «Налог на прибыль организаций» НК РФ.

При этом ст. 40 и ст. 250 НК РФ не предусмотрен порядок оценки дохода в виде экономической выгоды при получении беспроцентного займа исходя из цен, определяемых с учетом положений ст. 40 НК РФ.

Таким образом, учитывая, что главой 25 НК РФ не установлен порядок определения дохода в виде экономической выгоды и ее оценки, экономическая выгода от экономии на процентах при получении беспроцентного займа не учитывается в составе внереализационных доходов налогоплательщика налога при УСН.

В связи с этим для организации не возникает никаких налоговых последствий при получении беспроцентного займа.

Если договор займа предполагает выплату процентов, то на сумму процентов, уплачиваемых за предоставление в пользование денежных средств (кредитов, займов), Вы можете уменьшить полученные доходы (п.п. 9 п. 1 ст. 346.16 НК РФ).

При этом указанные расходы принимаются в порядке, предусмотренном ст. 269 НК РФ.

Согласно Указанию ЦБ РФ от 20.06.2007 г. № 1843-У «О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя» расчеты наличными деньгами в Российской Федерации между юридическими лицами, а также между юридическим лицом и гражданином, осуществляющим предпринимательскую деятельность без образования юридического лица, между индивидуальными предпринимателями, связанные с осуществлением ими предпринимательской деятельности, в рамках одного договора, заключенного между указанными лицами, могут производиться в размере, не превышающем 100 тысяч рублей.

Поскольку предел расчетов наличными деньгами распространяется только на отношения между юридическими лицами и индивидуальными предпринимателями, то физическое лицо, не являющееся индивидуальным предпринимателем, вправе выдать заем наличными деньгами юридическому лицу в любой сумме без ограничений.

В Разъяснении по вопросам применения Указания ЦБ РФ от 20.06.2007 г. № 1843-У «О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя», направленном письмом ЦБ РФ от 04.12.2007 г. № 190-Т, указано, что юридические лица и индивидуальные предприниматели не вправе расходовать наличные деньги, поступившие в их кассы за проданные ими товары, выполненные ими работы, оказанные ими услуги, а также в качестве страховых премий на предоставление займов.

И хотя в Разъяснениях прямо не указано, что нельзя использовать наличную выручку на возврат заемных средств, на практике такой запрет существует.

Поэтому денежные средства на возврат займа безопаснее либо перечислить с расчетного счета организации на счет займодавца — физического лица, либо снять с расчетного счета конкретную сумму и выдать ее займодавцу.

При получении наличных денежных средств от учредителя безвозмездно в бухгалтерском учете будут сделаны следующие записи:

ДЕБЕТ 50 КРЕДИТ 91 субсчет «Прочие доходы».

ДЕБЕТ 50 КРЕДИТ 66

ДЕБЕТ 51 КРЕДИТ 50

– зачислены денежные средства на расчетный счет организации.

ДЕБЕТ 66 КРЕДИТ 51 .

2. После принятия к учету полученные безвозмездно и по договору займа денежные средства приобретают у организации-получателя статус собственных средств и, следовательно, их расходование в целях налогообложения также квалифицируется как расходование собственных средств налогоплательщика.

Затраты организации на оплату текущих расходов, произведенные за счет денежных средств, полученных от учредителя , учитываются в уменьшение налоговой базы по налогу на прибыль организаций при условии соответствия расходов критериям, предусмотренным ст. 252 НК РФ.

Аналогичные выводы содержатся в письмах Минфина РФ от 21.01.2009 г. № 03-03-06/1/27, от 09.06.2009 г. № 03-03-06/1/380, от 23.01.2008 г. № 03-03-05/2.

В соответствии с п. 1 ст. 272 НК РФ при методе начисления расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты и определяются с учетом положений ст. 318-320 НК РФ.

Расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок.

К договорам применяются правила о двух- и многосторонних сделках, предусмотренные главой 9 ГК РФ.

Сделками признаются действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей (ст. 153 ГК РФ).

Согласно п. 1 ст. 420 ГК РФ договором признается соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей.

Для заключения договора необходимо выражение согласованной воли двух сторон (двусторонняя сделка) либо трех или более сторон (многосторонняя сделка) (ст. 154 ГК РФ).

Договор может быть заключен в любой форме, предусмотренной для совершения сделок, если законом для договоров данного вида не установлена определенная форма.

Для сделок юридических лиц между собой и с гражданами законодательством предусмотрено их обязательное заключение в простой письменной форме (п. 1 ст. 161 ГК РФ).

Письменная форма предполагает, что должен быть составлен документ, выражающий содержание сделки, который подписывается лицами, совершающими данную сделку, или должным образом уполномоченными ими лицами.

При этом в ст. 432 ГК РФ определено, что договор должен содержать существенные условия.

УФНС по г. Москве в письме от 18.02.2010 г. № 16-15/017646 указало, что счет на оплату является документом о требовании оплаты товаров (работ, услуг).

Однако данный счет не подтверждает факта поставки товара, выполнения работ, оказания услуги, который подтверждается двусторонним актом, оформляемым в соответствии с договором.

Таким образом, счет хозяйствующего субъекта на оплату не является документальным подтверждением для признания расходов в целях налогообложения прибыли.

Расходы, подтвержденные только счетом , могут быть признаны документально не подтвержденными в ходе проведения налоговой проверки.

Следовательно, Вы должны обязательно заключить с контрагентом договор поставки.

Порядок бухгалтерского учета финансовых вложений регулируется ПБУ 19/02 «Учет финансовых вложений» (приказ Минфина РФ от 18.09.2006 № 156н).

Планом счетов для бухгалтерского учета финансовых вложений предусмотрены следующие субсчета:

58-1 «Паи и акции» (вклады в уставные/складочные капиталы других организаций);

58-2 «Долговые ценные бумаги» (векселя, облигации);

58-3 «Предоставленные займы»;

58-4 «Вклады по договору простого товарищества»;

58-5 «Приобретенная дебиторская задолженность»;

55-3 «Депозитные счета».

Беспроцентные займы в составе финансовых вложений не учитываются

Единица бухгалтерского учета финансовых вложений выбирается организацией самостоятельно (п. 5 ПБУ 19/02).

- в отношении ценных бумаг это может быть серия, партия, выпуск;

- в отношении предоставленных займов – отдельный договор.

Финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости. Порядок формирования первоначальной стоимости финансовых вложений регулируется разделом II ПБУ 19/02.

В частности, в первоначальную стоимость финансовых вложений, приобретенных за плату, включаются фактически произведенные расходы, в том числе:

- суммы, уплачиваемые продавцу;

- расходы на информационные и консультационные услуги;

- иные затраты, связанные с приобретением актива.

При этом при приобретении ценных бумаг несущественные затраты на их приобретение (кроме сумм, уплачиваемых продавцу) можно отнести в состав прочих расходов.

Первоначальная стоимость финансовых вложений, по которой они приняты к бухгалтерскому учету, может изменяться. Правила последующей оценки установлены разделом III ПБУ 19/02.

Последующая оценка финансовых вложений производится в следующем порядке:

1. Финансовые вложения, по которым можно определить текущую рыночную стоимость, отражаются на конец отчетного года по текущей рыночной стоимости. К таким финансовым вложениям, например, относятся ценные бумаги, обращающиеся на рынке ценных бумаг.

Переоценку организация может производить ежемесячно или ежеквартально (с отнесением в прочие доходы или расходы). Периодичность переоценки устанавливается в учетной политике организации. При выбытии такого финансового вложения его стоимость определяется по последней оценке.

Для целей налогообложения доходы и расходы от переоценки финансовых вложений не учитываются;

Пример

В 2014 году организация приобрела обращающиеся на рынке ценных бумаг акции: 5 000 шт. по цене 1 000 рублей за акцию, всего на сумму 5 000 000 рублей. Рыночная цена одной акции по состоянию на 31 декабря 2014 г. составила 1020 руб. Поэтому на 01.01.2015 г. в бухгалтерском учете организации стоимость акций отражена по их текущей рыночной стоимости – 5 100 000 рублей. Организация производит переоценку акций ежеквартально по данным брокерского отчета и выписки с депозитарного счета. Результаты переоценки акций и записи в бухгалтерском учете в 2015 году отражены в следующей таблице:

Рыночная цена акции, руб.

Стоимость пакета акций,

Содержание операции (проводки)

Произведена дооценка акций:

5 125 000 – 5 100 000 = 25 000

Произведена дооценка акций:

5 145 000 – 5 125 000 = 20 000

Произведена уценка акций:

5 000 000 – 5 145 000 =

Произведена уценка акций:

4 500 000 – 5 000 000 =

2. Финансовые вложения, по которым не определяется текущая рыночная стоимость, отражаются по первоначальной стоимости.

При выбытии эмиссионных ценных бумаг, не имеющих текущей рыночной стоимости, их стоимость определяется одним из способов (по видам):

- первоначальная стоимость каждой единицы;

- средняя первоначальная стоимость (по каждому виду ценных бумаг);

При выбытии займов, вкладов в уставные капиталы (кроме акций), депозитов, приобретенной дебиторской задолженности их стоимость определяется по первоначальной стоимости каждой выбывающей единицы.

3. По долговым ценным бумагам, по которым текущая рыночная стоимость не определяется, разницу между первоначальной и номинальной стоимостью можно равномерно (в течение срока обращения ценной бумаги) списывать в прочие доходы или расходы.

Пример

Приобретен вексель 10.06.2014 г. со следующими параметрами: дата выпуска 10.06.2014 г., дата погашения 31.10.2014 г., номинал - 120 000 руб., фактическая стоимость (цена приобретения) – 90 000 руб.

В бухгалтерской учетной политике установлено, что разница между номинальной и фактической стоимостью списывается в прочие доходы (расходы) ежемесячно в течение срока обращения ценной бумаги.

Рассчитаем срок обращения векселя:

август – 31 день

сентябрь – 30 дней

октябрь – 31 день

Разница между номиналом и фактической стоимостью (дисконт) составляет 30 000 руб. (120 000 – 90 000).

На каждый месяц обращения приходится сумма дисконта в размере (Дебет 58-2 Кредит 91-1):

июнь – 30 000 х 21/144 = 4 375 руб.

июль – 30 000 х 31/144 = 6 458,33 руб.

август – 30 000 х 31/144 = 6 458,33 руб.

сентябрь – 30 000 х 30/144 = 6 250 руб.

октябрь – 30 000 х 31/144 = 6 458,34 руб.

итого – 30 000 руб.

При предъявлении векселя векселедателю в учете организации сделаны проводки:

Дебет 76 Кредит 91-1 – 120 000 руб. – вексельная сумма, подлежащая оплате векселедателем;

Дебет 91-2 Кредит 58-2 – 120 000 руб. – списана балансовая стоимость выбывшего векселя.

4. При обесценении финансовых вложений, по которым текущая рыночная стоимость не определяется, формируется резерв под обесценение (Дт 91-2 Кт 59).

Резерв образуется при устойчивом существенном снижении стоимости финансовых вложений на конец года (по состоянию на 31 декабря) под конкретные финансовые вложения. При выбытии в течение отчетного года каждого финансового вложения, под которое образован резерв, сумму резерва восстанавливают, то есть делают обратную проводку: Дебет 59 Кредит 91-1. По окончании отчетного года всю сумму неиспользованного резерва также восстанавливают: Дебет 59 Кредит 91-1, а по данным годовой инвентаризации финансовых вложений при необходимости образуют новый резерв (на 31 декабря отчетного года): Дебет 91-2 Кредит 59.

Для целей налогообложения такой резерв не образуется.

Аналитический учет финансовых вложений должен быть организован таким образом, чтобы обеспечить информацию по единицам бухгалтерского учета финансовых вложений и организациям, в которые осуществлены эти вложения (эмитентам ценных бумаг, другим организациям, участником которых является организация, организациям-заемщикам и т.п.) (п. 6 ПБУ 19/02).

Кроме этого, для целей бухгалтерской отчетности на уровне аналитического учета необходимо организовать раздельный учет:

- финансовых вложений, относящихся к внеоборотным активам (долгосрочные финансовые вложения со сроком погашения более 12-ти месяцев);

- финансовых вложений, относящихся к оборотным активам (краткосрочные финансовые вложения со сроком погашения не более 12-ти месяцев).

Аналитический учет по субсчету 55-3 "Депозитные счета" ведется по каждому вкладу.

По принятым к бухгалтерскому учету государственным ценным бумагам и ценным бумагам других организаций в аналитическом учете должна быть сформирована как минимум следующая информация (п. 6 ПБУ 19/02):

- название ценной бумаги, номер, серия и т.д.;

- расходы, связанные с приобретением ценных бумаг, общее количество, дата покупки, дата продажи или иного выбытия, место хранения.

Такая информация содержится в книге учета ценных бумаг. Форму этой книги организации разрабатывают самостоятельно.

Читайте также: