Эквайринг по патенту падает в книжку доходов по усн 1с 8

Опубликовано: 03.05.2024

Организация совмещает УСН (интернет-магазин) и ЕНВД (сеть розничных магазинов).

При поступлении денежных средств на расчетный счет из торговых точек на ЕНВД операции по эквайрингу неверно отражаются в налоговом учете.

Они не должны формировать доход по УСН. Однако, в Книге учета доходов и расходов эти суммы отражаются как доход по УСН. Как правильно следует проводить операции в 1С?

В примере рассматривается розничная реализация товаров через:

- автоматизированную торговую точку (АТТ);

- неавтоматизированную торговую точку (НТТ);

- оптовый склад.

Торговая точка считается автоматизированной (АТТ), если существует возможность ежедневного формирования детального отчета о проданных товарах в розницу в разрезе их наименования, количества и цены продажи.

При оплате платежной картой денежные средства зачисляются на счет организации через несколько дней, поэтому в расчетах используется счет 57.03 «Продажи по платежным картам».

Выручка от продажи товаров зачисляется на расчетный счет организации за вычетом комиссии банка.

Оплата пластиком при совмещении режимов (УСН и ЕНВД)

Организация реализует товар через интернет-магазин и розничные торговые точки:

- автоматизированную торговую точку (АТТ);

- неавтоматизированную торговую точку (НТТ).

Розничная торговля переведена на ЕНВД. Товары в рознице учитываются по продажной стоимости.

02 ноября реализован товар через:

- неавтоматизированную торговую точку (НТТ) на сумму 130 000 руб;

- автоматизированную торговую точку (АТТ) на сумму 25 000 руб;

- интернет-магазин (УСН) на сумму 30 000 руб.

Покупатели оплатили товар платежной картой.

03 ноября на расчетный счет зачислено поступление от продажи по платежным картам и удержана комиссия банка.

Пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Реализация товаров в розницу (НТТ) по ЕНВД | |||||||

| 02 ноября | 62.Р | 90.01.2 | 130 000 | Выручка от реализации товаров | Операция по платежной карте — Розничная выручка | ||

| 57.03 | 62.Р | 130 000 | Учтена оплата платежной картой | ||||

| 90.02.2 | 41.12 | 130 000 | Списание себестоимости товаров | ||||

| УСН.01 | — | 130 000 | Учтен расчет с эквайером по деятельности ЕНВД | ||||

| Реализация товаров в розницу (АТТ) по ЕНВД | |||||||

| 02 ноября | 62.Р | 90.01.2 | 25 000 | Выручка от реализации товаров | Отчет о розничных продажах | ||

| 57.03 | 62.Р | 25 000 | Учтена оплата платежной картой | ||||

| 90.02.2 | 41.11 | 25 000 | Списание себестоимости товаров | ||||

| УСН.01 | — | 25 000 | Учтен расчет с эквайером по деятельности ЕНВД | ||||

| Реализация товаров по УСН | |||||||

| 02 ноября | 90.02.1 | 41.01 | 28 792 | Списание себестоимости товаров | Реализация (акт, накладная) — Товары (накладная) | ||

| 62.01 | 90.01.1 | 30 000 | Выручка от реализации товаров | ||||

| — | — | 28 792 | Отражение расходов по УСН | Отчет Книга учета доходов и расходов | |||

| — | — | 4 392 | Отражение входящего НДС | ||||

| 57.03 | 62.01 | 30 000 | Учтена оплата платежной картой | Операция по платежной карте — Оплата от покупателя | |||

| Поступление от продажи по платежным картам | |||||||

| 03 ноября | 51 | 57.03 | 181 300 | Поступление от продажи по платежным картам | Поступление на расчетный счет — Поступление от продаж по платежным картам и банковским кредитам | ||

| 91.02 | 57.03 | 3 700 | Расходы на услуги банка | ||||

| — | УСН.01 | 155 000 | Зачтен расчет с эквайером по деятельности ЕНВД | ||||

| — | — | 30 000 | Отражение доходов по УСН | Отчет Книга учета доходов и расходов | |||

| — | — | 600 | Отражение расходов по УСН | ||||

Реализация товаров в розницу (НТТ) по ЕНВД

При продаже товара через НТТ реализация оформляется документом Операция по платежной карте вид операции Розничная выручка в разделе Банк и касса – Касса – Операции по платежным картам .

Рассмотрим особенности заполнения документа Операция по платежной карте по данному примеру.

В поле Склад необходимо выбрать из справочника Склады торговую точку с типом Неавтоматизированная торговая точка . Если выручка от продажи в данной торговой точке относится к деятельности на ЕНВД, то следует в карточке склада установить флажок Особый порядок налогообложения .

В поле Вид оплаты необходимо выбрать вид оплаты из справочника Виды оплат .

Проводки по документу

Реализация товаров в розницу (АТТ) по ЕНВД

При продаже товара через АТТ реализация оформляется документом Отчет о розничных продажах вид операции Розничный магазин в разделе Продажи – Продажи – Отчеты о розничных продажах .

Рассмотрим особенности заполнения документа Операция по платежной карте по данному примеру.

В заголовке документа указывается:

- Склад – склад, с которого проводится реализация товара. Выбирается из справочника Склады , при реализации в розницу он должен иметь тип Розничный магазин ;

- Тип цен – тип розничных цен, выбирается из справочника Типы цен номенклатуры. Цены выбранного типа будут автоматически подставляться при подборе номенклатуры в табличную часть документа Отчет о розничных продажах .

На вкладке Товары подбирается номенклатура, вводится цена и количество.

На вкладке Безналичные оплаты необходимо заполнить Вид оплаты и сумму, которую покупатель оплачивает картой. Вид оплаты выбирается из справочника Виды оплат.

Проводки по документу

Реализация товаров по УСН

Реализация товаров отражается документом Реализация (акт, накладная) вид операции Товары в разделе Продажи – Продажи – Реализация (акты, накладные) – Реализация – Товары (накладная) .

Проводки по документу

Поступление оплаты от покупателя по платежной карте оформляется документом Операция по платежной карте вид операции Оплата от покупателя в разделе Банк и касса – Касса – Операции по платежным картам .

Проводки по документу.

Поступление от продажи по платежным картам

При оплате платежной картой денежные средства зачисляются на счет организации через несколько дней, поэтому в расчетах используется счет 57.03 «Продажи по платежным картам».

Выручка от продажи товаров зачисляется на расчетный счет организации за вычетом комиссии банка.

Поступление от продажи по платежным картам оформляется документом Поступление на расчетный счет вид операции Поступления от продаж по платежным картам и банковским кредитам через раздел Банк и Касса – Банковские выписки – Поступление . Документ формируется и заполняется или автоматически при загрузке выписки из банка, или вручную.

Проводки по документу

В Разделе I Книги учетов доходов и расходов(КУДиР) отражены следующие операции:

- оплата на сумму 155 000 руб. отнесена к деятельности на ЕНВД;

- оплата на сумму 30 000 руб. зарегистрирована как доход по УСН;

- комиссия банка на сумму 600 руб. включена в расходы.

Отчетность

В Разделе I КУДиР за 4 квартал 2017 г. будут отражены:

- доход по УСН;

- комиссия на услуги банка.

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Как учитывать страховые взносы, если больничный сторнирует доход прошлого квартала, но неизвестно будет ли у сотрудника доход в текущем месяце больше, чем этот сторно-доход?.

- Привязка оплат от розничных покупателей по эквайрингу к документам реализации в 1С1С:Предприятие 8.3 (8.3.16.1876)Бухгалтерия предприятия, редакция 3.0 (3.0.84.42) Добрый день! Подскажите.

- Изменение выделенных элементов в выписках с Доход УСН на Доход ЕНВДЗдравствуйте. Напишите пожалуйста как в 1с8.3 изменением выделенных элементов в.

- Когда отражать доход в книге учета доходов и расходов по ПСН, если услуги оказаны в 2017, а оплата прошла в 2018?У вас нет доступа на просмотр. Чтобы получить доступ: Оформите.

Карточка публикации

(3 оценок, среднее: 3,67 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

[06.04.2021 запись] Учетная политика на 2021 в 1С

[27.04.2021 эфир] Уточненная декларация: основания и последствия ее представления

Рекомендации Минтруда по нерабочим дням мая 2021 года

Спасибо, огромное за семинары Марине Аркадьевне! Как всегда интересно и познавательно.

С 1 января 2021 года многие индивидуальные предприниматели перешли на применение ПСН. В отличие от ЕНВД, при работе на патенте не надо подавать налоговую декларацию. Но у ИП появляется новая обязанность - вести налоговый учет.

Зачем предпринимателю при применении ПСН вести налоговый учет

Одним из ограничений при применении патентной системы налогообложения является ограничение по сумме дохода. ИП утрачивает право на применение ПСН, если с начала календарного года его выручка превысит 60 миллионов рублей. Это установлено статьей 346.45 Налогового кодекса. И чтобы отследить размер выручки по патенту, статьей 346.53 Налогового кодекса введена обязанность для предпринимателей вести учет доходов от реализации в книге учета доходов.

Как определяется доход от реализации при применении ПСН

При патенте доходы определяются кассовым методом. Напомним, что при кассовом методе доходы считаются полученными в день их фактического поступления на расчетный счет или в кассу предпринимателя. Доходы в инвалюте учитываются в рублях по официальному курсу ЦБ России на дату получения доходов.

Выручка суммируется по всем видам деятельности, по которым предприниматель получил патент.

Если предприниматель совмещает УСН и ПСН (что не запрещено Налоговым кодексом), доходы полученные по деятельности на УСН учитываются при определении предельной суммы оборота на патенте. То есть доходы по УСН и ПСН в сумме не должны превысить 60 миллионов рублей с начала календарного года. В противном случае ИП теряет право на применение ПСН.

Каким образом ведется учет доходов при ПСН

Учет выручки, полученной от “патентной” деятельности, ведется в книге учета доходов. Это основной и единственный документ индивидуального предпринимателя, в котором отражаются его доходы по патенту. Полное ее наименование - Книга учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения. Ее форму утверждает Минфин России. Он же утверждает и порядок ее заполнения. На сегодня действует форма Книги, утвержденная приказом Минфина РФ N 135н от 22 октября 2012 г.

Из самого названия книги понятно, что в ней учитываются только доходы ИП. Расходы при ПСН предприниматель не обязан учитывать, так как они никак не влияют на расчет стоимости патента или условия применения ПСН.

Из каких разделов состоит “патентная” книга учета доходов

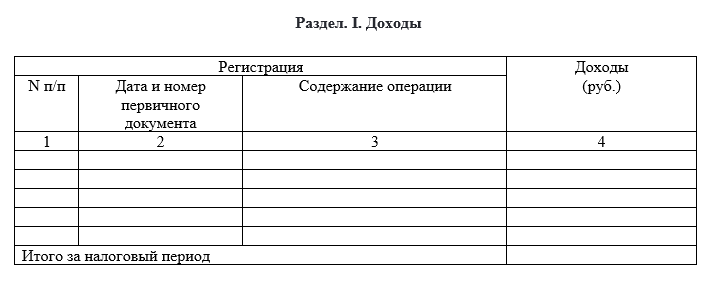

Книга состоит из:

- титульного листа

- Раздела “Доходы” (раздел I)

Правила ведения книги учета на патенте

Книга ведется в хронологической последовательности.

Основание для внесения записи в книгу - только первичные документы.

Книга ведется на русском языке. Если первичные документы составлены не на русском языке, их надо перевести построчно на русский язык.

Книгу можно вести:

- в бумажном виде

- в электронном виде

Если Книга ведется в электронном виде, то после окончания налогового периода она распечатывается.

Книга должна прошнуровывается и страницы книги нумеруются. Соответственно на последнем листе Книги указывается общее количество страниц в Книге. Эта запись заверяется подписью и печатью предпринимателя.

В разделе “Доходы” указываются:

- номер операции по порядку (графа 1)

- дата и номер первичного документа (графа 2)

- содержание операции (графа 3)

- сумма дохода по операции (графа 4)

То есть в книгу вписывается выручка за каждый день в разрезе по источнику дохода - поступление наличных в кассу, поступление на расчетный счет, зачет взаимных требований, получение дохода в натуральной форме. При применении ККТ первичным документом является отчет за смену. При поступлении выручки на расчетный счет - платежное поручение.

Если же у вас есть право не применять ККТ в отношении “патентной” деятельности, то ни Налоговый кодекс, ни иные Законы и нормативные акты не регламентируют, какие документы в целях заполнения Книги доходов будут являться первичными документами, свидетельствующими о дате и сумме полученного дохода. Мы считаем, что в этом случае предприниматель самостоятельно определяет форму первичного документа, которым он будет оприходовать наличную выручку. Напомним, что Законом “О бухгалтерском учете” N 402-ФЗ в ч. 2 ст. 9 установлены обязательные реквизиты, которые должны быть в первичных документах.

Чтобы избежать возможных споров с налоговыми органами, вы также можете сделать им официальный запрос с просьбой разъяснить, каким документом оприходовать наличную выручку именно в вашей ситуации.

Последствия отсутствия (неведения или непредставления) книги учета ИП на ПСН

Конечно, отсутствие книги учета не будет являться причиной, по которой ИП может утратить право на ПСН.

Однако неведение книги или непредставление ее по запросу налогового органа могут повлечь весьма серьезные последствия для ИП.

1. Штрафные санкции

Налоговым кодексом РФ, а именно п.1 и п.2 ст. 120 НК предусмотрен штраф за грубое нарушение правил учета доходов, даже если они не приводят к налоговым правонарушениям. Штраф установлен в размере 10 000 руб.

А если вы не будете вести книгу более одного налогового периода, то штраф уже составит 30 000 руб.

2. Определение размера доходов ИП по данным налогового органа

Напомним, что предприниматель теряет право на применение ПСН, если его доходы превысят 60 миллионов рублей с начала календарного года. И как раз в книге учета доходов ИП и обязан вести этот учет.

Если предприниматель не будет вести книгу учета доходов, он не сможет представить ее налоговой. Соответственно налоговая не сможет проверить, соблюдаете ли вы ограничение по доходам.

В Налоговом кодексе предусмотрена эта ситуация. Налоговым органам дано право определять сумму доходов расчетным путем. Пленум ВАС РФ, в своем постановлении N 57 от 30.07.2013г., указал, что такой подход используется даже если вместо книги предприниматель представит другие документы учета доходов - например, банковские выписки, данные ККТ и другие.

А теперь представьте, что в случае выявления нарушения в феврале предприниматель заплатит штраф 10 000 руб., в марте - уже 30 000 руб., в апреле - еще 30 000 руб. и так далее. Достаточно дорого получается нарушать закон, согласитесь?

На самом деле вести учет доходов правильно, без нарушений и лишних рисков ни так сложно и дорого как кажется.

Для наших клиентов мы предлагаем специальные тарифы на ведение учета доходов ИП по ПСН и УСН.

Стоимость полного пакета услуг - от 2 100 руб. в месяц (ведение учета по одному объекту расчетов). Очевидно, что эта сумма не сравнима с суммами штрафов при выявлении нарушений налоговой, поэтому не стоит экономить.

Что входит в наши услуги:

- Ведение ежедневных записей в КУДИР по наличной выручке

- Ведение ежедневных записей в КУДИР по поступлению денежных средств по эквайрингу

- Отправка новой формы уведомления в ФНС об уплате страховых взносов

- Расчет итоговой стоимости патента к уплате за вычетом страховых взносов

- Контроль уплаты налогов и взносов и подготовка всех документов на уплату

- Контроль окончания сроков действия патента и заказ нового патента

Или вы можете выбрать тариф который будет стоить 500 рублей в месяц. В него будет входить:

- Отправка новой формы уведомления в ФНС об уплате страховых взносов

- Расчет итоговой стоимости патента к уплате за вычетом страховых взносов

- Контроль уплаты налогов и взносов и подготовка всех документов на уплату

- Контроль окончания сроков действия патента и заказ нового патента

А вносить записи о доходах вы будете самостоятельно в нашем ЛК. По запросу мы будем предоставлять вам книгу доходов. Подробно как работает это функционал мы писали в этой статье.

Обратитесь к профессионалам сразу, чтобы спокойно заниматься любимым делом!

1. Настройки программы

Смена объекта налогообложения по УСН на "доходы минус расходы"

Раздел: Главное – Налоги и отчеты – Система налогообложения – История:

Раздел: Главное – Налоги и отчеты – УСН

После смены объекта налогообложения автоматически создается новая запись в разделе Главное - Учетная политика, в которой переключатель Способ оценки МПЗ установлен в положение "По ФИФО" и недоступен для изменения

2. Помощник по переходу на УСН

Однако этот помощник предназначен больше для перехода с ОСНО и совмещенного режима в «штатном режиме».

Если мы переходим со 100% ЕНВД, то нам не нужен весь блок по НДС, плюс есть отличия в учете расходов и доходов при переходе в 2021 году и обычном переходе.

Поэтому я покажу «ручной» переход с помощью ввода остатков по УСН.

При использовании помощника делайте «поправку на ветер».

3. Подготовка к вводу остатков по УСН

Обратите внимание!

Перед вводом остатков закройте 2020-й год и выполните реформацию баланса (обработка "Закрытие месяца").

После ввода остатков повторное закрытие месяца за декабрь не выполняйте.

Есть отличия в учете переходящих доходов и расходов с «простым» переходом, не в 2021году!

В связи с отменой ЕНВД Государственная Дума решила поддержать плательщиков ЕНВД, которые с 2021 года вынуждены перейти на иной налоговый режим (Федеральный закон от 23.11.2020 № 373-ФЗ ).

4. Расходы на сырье и материалы

Плательщики ЕНВД получат право учесть в расходах по УСН стоимость сырья и материалов, приобретенных и оплаченных в период применения ЕНВД ( п. 1 ст. 4 Закона № 373-ФЗ ).

Такие расходы будут учитываться по мере списания сырья (материалов) в производство.

В настоящее время учесть расходы на упрощенке нельзя, если сырье и материалы оплачены на ЕНВД, а использованы на УСН.

Раздел: Главное – Помощник ввода остатков:

Главное правильно выставить Состояние расхода:

Не списано - поступление отражено в учете, затраты на его приобретение оплачены поставщику;

Не списано, не оплачено - поступление отражено в учете, затраты на его приобретение поставщику не оплачены;

Не списано, принято - поступление отражено в учете, затраты на его приобретение признаны в качестве расходов налогового учета по УСН. (Этот не используем!)

Так же необходимо разделить остатки по БУ на дт.10 на партии (если велся учет «По средней»), либо «объединить» много партий в одну для удобства (если много остатков по разным, уже оплаченным приходам или приходам от одного поставщика). Это делается вручную, документ Операции.

В качестве партии выбираем соответствующий документ расчетов из Ввода остатков.

Далее по оплате или списании партии включатся в расходы сами, даже если в Настройке налогов – УСН отключен контроль списания материалов.

5. Расходы на товары

Расходы на товары для перепродажи учитываются по факту реализации:

аванс поставщику за товар уплачен на ЕНВД, но товар приобретен и реализован покупателю в период применения УСН

стоимость товара учитывается в расходах на УСН.

Разрешается учесть оплаченные на УСН расходы, связанные с реализацией этих товаров (хранение, обслуживание, транспортировка) ( п. 2.2 ст. 346.25 НК РФ , письмо ФНС России от 20.11.2020 № СД-4-3/19053@ ( п. 8 )).

До внесения изменений в НК РФ вопрос учета в расходах стоимости товаров был спорным (см. здесь)

товар приобретен и оплачен на ЕНВД, но реализован покупателю в период применения УСН

товар приобретен на ЕНВД, но оплачен поставщику и реализован покупателю в период применения УСН

стоимость товара учитывается в расходах на УСН ( пп. 2 п. 2 ст. 346.17 НК РФ )

товар приобретен и реализован покупателю в период ЕНВД, но оплачен поставщику в период применения УСН

стоимость товара в расходах на УСН не учитывается ( пп. 2 п. 2 ст. 346.17 НК РФ )

В принципе, все аналогично материалам. Единственное, здесь списание/продажа товара обязятельна для принятия к расходам по УСН. Контроль оплаты от покупателя для принятия товаров к расходам по умолчанию всегда отключаем!

Для последнего случая, когда товар приобретен и реализован покупателю в период ЕНВД, но оплачен поставщику в период применения УСН, остатки не вносим!

6. Страховые взносы и заработная плата

Что касается страховых платежей (взносов) и пособий, начисленных в 2020 г. в пользу сотрудников, занятых на ЕНВД (или предпринимателем за себя), но которые будут уплачены после 31.12.2020.

Вмененщикам разрешено уменьшить сумму налога по ЕНВД за 4-й квартал 2020 года на страховые платежи (взносы) и пособия, которые уплачены (в пределах исчисленных сумм) после 31.12.2020 (п. 2 ст. 4 Закона № 373-ФЗ).

Норма не ограничивает налогоплательщика какими-либо сроками уплаты страховых взносов.

Уменьшить единый налог за 4-й квартал 2020 года можно (в том числе) на сумму взносов, уплаченных после подачи декларации по ЕНВД и уплаты единого налога за 4-й квартал 2020 года. Вернуть излишне уплаченный налог можно в порядке, установленном ст. 78 НК РФ.

Не выплаченную же заработную же плату необходимо перенести в общем порядке (разбив по людям, если раньше велся сводный учет).

В БП 3.0:

7. Основные средства и нематериальные активы

Налогоплательщики на ЕНВД при переходе на УСН с объектом обложения "доходы минус расходы" в отношении приобретенных (сооруженных, изготовленных) и оплаченных основных средств (ОС) и нематериальных активов (НМА) до перехода на УСН определяют их остаточную стоимость. Сделать это необходимо на дату такого перехода.

Остаточная стоимость = цена приобретения (сооружения, изготовления) ОС (НМА) – сумма амортизации по данным бухучета, начисленная за период применения ЕНВД

Исчисленную остаточную стоимость ОС (НМА) следует отразить на начало месяца, с которого будет применяться УСН. Это нужно сделать в графе 8 раздела II Книги учета доходов и расходов. В дальнейшем расходы будут учитываться в общем порядке.

Порядок учета расходов зависит от того, когда ОС приобретены (сооружены, изготовлены), см. п. 3 ст. 346.16 НК РФ:

ОС приобретены (сооружены, изготовлены)

Срок полезного использования ОС

В период применения УСН

Установленный срок не имеет значения

С момента ввода ОС в эксплуатацию (пп. 1 п. 3 ст. 346.16 НК РФ).

При этом расходы распределяются равномерно по отчетным периодам в течение отчетного года (налогового периода) с того отчетного периода, когда выполнены все условия.

До перехода на УСН

До трех лет включительно

В течение первого календарного года применения УСН –100 процентов стоимости (абз. 2 пп. 3 п. 3 ст. 346.16 НК РФ).

От трех до 15 лет включительно

· в течение первого календарного года применения УСН – 50 процентов стоимости

· в течение второго календарного года – 30 процентов стоимости

· в течение третьего календарного года – 20 процентов стоимости

В течение первых 10 лет применения УСН равными долями, по 10 процентов стоимости в год

(абз. 4 пп. 3 п. 3 ст. 346.16 НК РФ).

Если ОС в программе велся в период ЕНВД, то достаточно ввести остатки для УСН.

При этом вводим ТОЛЬКО по регистрам УСН:

Разбивку по годам и процентам принятия ОС к расходам по УСН система не учитывает (на момент написания инструкции, 22.12.2020).

Поэтому для ОС со сроком использования от трех лет и выше мы ставим «Не включать в состав расходов», а в расходы включаем с помощью документа Запись Книги доходов и расходов.

8. Доходы при переходе с ЕНВД на УСН

Вне зависимости от объекта налогообложения упрощенцы учитывают доходы переходного периода, только если товар был и продан и оплачен в период УСН:

аванс получен в период ЕНВД,

товары (работы, услуги) реализованы на УСН

аванс не учитывается в доходах при расчете налоговой базы по УСН (п. 1 ст. 346.15 НК РФ, п. 1 ст. 346.17 НК РФ, письма Минфина России от 03.07.2015 № 03-11-06/2/38727, ФНС России от 20.11.2020 № СД-4-3/19053@ (п. 7))

товары (работы, услуги) реализованы в период ЕНВД, но оплата получена на УСН

полученную на УСН оплату не нужно учитывать в доходах по УСН.

товары (работы, услуги) реализованы на УСН, оплата получена на УСН

полученная оплата за товары (работы, услуги) учитывается в доходах по УСН (п. 1 ст. 346.15 НК РФ, п. 1 ст. 346.17 НК РФ, письма Минфина России от 01.04.2019 № 03-11-11/22190, ФНС России от 20.11.2020 № СД-4-3/19053@ (п. 7))

В данном случае так же вводим документ Ввод начальных остатков. При реализации/оплате система автоматически зачтет суммы, как относящиеся к ЕНВД

Статью подготовила Дударенко Ольга, ведущий специалист линии консультаций компании "ИнфоСофт"

В данной статье рассмотрим что такое “Эквайринг” и как правильно отображать данный процесс в программе 1С Бухгалтерия предприятия 3.0.

Что же собой представляет эквайринг собой.

Эквайринг (пошло от английского слова acquiring - приобретение) и означает оплату товара (услуг, работ) с помощью банковских карт.

На предоставление эквайринга организация заключает договор с банком, по которому дается возможность получать оплату от покупателей по банковским картам, которые при этом не обязательно должны быть выданы этим банком.

в рамках договора может быть как зачисление денежных средств, так и выдаваться владельцам пластиковых карт.

Банк, с которым был заключен такой договор может предоставить необходимое оборудование.

POS -терминалы - устройство, с помощью которого считывается информация с пластиковой карты и передается в сам банк. Данные терминалы могут предоставляться банком как на платной основе, так и аренду.

Помимо такого способа существует интернет - эквайринг. Это оплата через Интернет банковской картой.

Так же следует учесть что деньги, которые были списаны с платежной карты покупателя сначала поступают на расчет счет в банке, а после чего банк переводит деньги на счет организации. При этом за эквайринг банк берет процент от суммы оплаты. Процент комиссии устанавливается индивидуально для каждого предприятия.

Настройка в 1С

Чтобы использовать возможность отражения эквайринга в программе 1С нужно включить функцию, которая позволить отражать операции по банковским картам. Для этого воспользуемся пунктом меню “Главное” и зайдем по ссылке “Функциональность”.

В открывшейся форме зайдем на вкладку “Банк и касса” и поставим галочку “Платежные карты”.

После проведение соответствующей настройки переходим к созданию и заполнению карточки контрагента. Воспользовавшись пунктом меню “Справочники - “Контрагенты”

Для удобства создаем группу “Банки” и в данной группе уже нажав на кнопку “Создать” заводим нового контрагента.

Заполнив все необходимые реквизиты справочника

переходим по гиперссылке “Договоры” и создаем новый договор

Отражение эквайринга

Начнем с создания документа “Реализация (акты, накладные)”, в котором заполняем шапку документа и вводим номенклатуру. Проводим данный документ и на основании него делаем документ “Операция по платежной карте”

В открывшейся форме заполняем реквизиты документа

Реквизит “Вид операции” - выбирается из списка.

“Оплата от покупателя” - нужно выбрать, когда получение аванса ( даже если это розничный покупатель)

“Розничная выручка” - отражается оприходование от НТТ (неавтоматизированные торговые точки).

Реквизит “Вид оплаты” - данное поле заполняется из одноименного справочника “ Виды оплаты”. В этом справочнике нужно создать необходимую запись

Создаем документ на основании “Операция по платежной карте”

Данный документ заполняется автоматически. Стоит обратить внимание на правильность заполнения реквизитов :

“Плательщик” — банк, с которым заключен договор эквайринга.

“Сумма без комиссии” — сумма, которую банк зачислил на счет по выписке. Это сумма оплаты от покупателей за минусом суммы вознаграждения банка-эквайера.

“Счет расчетов” — 57.03 «Продажи по платежным картам».

“Комиссия” — вознаграждение банка-эквайера за перевод оплаты.

“Счет затрат” — 91.02 «Прочие расходы».

“Прочие доходы и расходы” — Расходы на услуги банков, выбирается из справочника “Прочие доходы и расходы” с Видом статьи— Расходы на услуги банков

Проверим остатки по счету 57.03. Используем для этого отчет “Анализ счета” (“Отчеты” - “Анализ счета”)

В открывшемся отчете переходим к настройкам “Показать настройки” на вкладке “Группировка по кор. счетам” проставляем галочку “По субсчетам кор. счетов” и нажимаем на кнопку “Сформировать”

Реализация товара в рознице

Формируем документ “Отчет о розничных продажах” (“Продажи” – “Розничные продажи” – “Отчеты о розничных продажах”)

Заполняем поле “Склад”. В табличной части документа на вкладке “Товары” заполняем нужную номенклатуру

Переходим на вкладку “Безналичные оплаты” и нажимаем на кнопку “Добавить”. В табличной части :

“Вид оплаты” - выбираем договор по оплате.

“Сумма” - указываем сумму, которую надо оплатить по безналичной оплате.

Создаем документ “Поступление на расчетный счет” (“Банк и Касса” – “Банк” – “Банковские выписки” – “Поступление”)

Заполняем реквизиты документа:

“Плательщик” — банк, с которым заключен договор эквайринга.

“Сумма без комиссии” — сумма, которую банк зачислил на счет по выписке.

“Счет расчетов” — 57.03 «Продажи по платежным картам».

“Комиссия” — комиссия банка-эквайера за перевод оплаты.

“Счет затрат” — 91.02 «Прочие расходы».

“Прочие доходы и расходы” — Расходы на услуги банков, выбирается из справочника “Прочие доходы и расходы” с Видом статьи — “Расходы на услуги банков”.

Эквайрингом называют не что иное, как систему оплаты банковскими картами. Так как сейчас она востребована все больше в самых разных областях, то и вопрос, как проводить эквайринг в 1С редакции 3 актуален как никогда. Сегодня мы расскажем об особенностях операции и пошагово объясним как настроить учет эквайринговых операций.

Подключение функционала

Для начала необходимо подключить функционал в 1С. Для этого заходим в раздел «главное», выберите «функциональность» и откройте закладку «банк и касса». Там ставим галочку напротив пункта «платежные карты».

Отражение эквайринга в 1С 8 3 для автоматизированной торговой точки

Шаг 1. Создание вида оплаты.

В разделе «продажи» выбираем пункт «отчет о розничных продажах». Выбираем отчет, к которому будем привязывать оплату картой и переходим на вкладку «Безналичные оплаты». Нажимаем на кнопку «добавить» и создаем новую строку, в первом столбце которой создаем новый вид оплаты.

Поля заполняем следующим образом:

- «Способ оплаты» — платежная карта;

- «Наименование» — указываем информацию о том, что оплата идет через терминал АТТ;

- «Контрагент» — указываем банк, с которым заключен договор;

- «Договор» — заполняем из реквизитов контрагента;

- «Счет расчетов» — по умолчанию стоит 57.03

- «Банковская комиссия» — указываем %, который платим банку за каждую операцию.

После создания вида оплаты, необходимо указать сумму, которая была оплачена картами, после чего провести документ. Проводки, которые сформировались по итогам операции, будут выглядеть так:

Шаг 2. Отражение поступления через загрузку банковской выписки.

С карты покупателя деньги уже спишутся, но в программе не будет отражено поступление на расчетный счет. Для того чтобы это сделать необходимо зайти в раздел «Банк и касса» и оформить новое поступление.

Форму заполняем так:

- «Вид операции» — поступление от продаж по платежным картам и банковским кредитам;

- «Плательщик» — банк, с которым заключен договор;

- Счета учетов и затрат подставятся по умолчанию;

- «Сумма» — указываем, сколько должно поступить на счет за вычетом комиссионных банка;

- «Сумма услуг» — торговая уступка в пользу банка;

- «Статья ДДС» — оплата от покупателей.

Шаг 3. Проверка.

Проверяем проводки, чтобы убедиться в том, что операция отражена верно.

Отражение эквайринга в 1С 8 3 для неавтоматизированной торговой точки

Для начала точно так же в разделе «Банк и касса» выбираем пункт «Оплата платежными картами». После этого создаем новую оплату и заполняем поля таким образом:

- «Вид операции» — розничная выручка;

- «Склад» — указываем или создаем неавтоматизированную торговую точку;

- «Вид оплаты» — используется уже созданный вид оплаты через терминал;

- «Сумма» — указывается полностью (та сумма, которая спишется со счета владельца карты).

Когда документ проведен, загружаем банковскую выписку о поступлении средств на расчетный счет. Также данный документ можно ввести на основании оплаты картой.

Когда перечисляются средства от банка?

Банк перечисляет средства на следующий день после закрытия смены, но стоит учесть что вы можете получить не всю сумму сразу. Комиссию при этом банк снимает сразу, это можно увидеть, запросив банковские выписки.

Что делать, если покупатель просит смешанную оплату?

В этом нет ничего страшного, а вот отказ в такой оплаты может снизить лояльность клиента или вовсе отвернуть его от вашей компании. Если часть денег вносится наличными, а часть оплачивается картой, то наличные оформляются через «приходно-кассовый ордер», а остальная часть как обычный эквайринг.

Можно ли заказать подключение учета эквайринга в 1С 8 3 у специалиста?

Да, наша компания предоставляет такие услуги. Гораздо удобнее будет воспользоваться ими в рамках сопровождения 1С, т.к. кроме подключения эквайринга вы будете получать и другую оперативную помощь, а также ответы на вопросы в сложных ситуациях.

Если вы только планируете установку программы, то мы рады будем предложить внедрение и настройку 1С. Наши специалисты не только оперативно проведут установку, но и помогут обучить персонал работе с программой.

Позвоните по номеру телефону, указанному на сайте или заполните форму обратной связи, чтобы мы смогли:

- рассказать больше про наши услуги;

- узнать о потребностях вашей компании;

- подобрать наиболее подходящее решение;

- сориентировать вас по стоимости;

- рассказать, как начать сотрудничество.

Читайте также: