Доходы будущих периодов при усн доходы

Опубликовано: 24.04.2024

Остаток стоимости РБП целиком признают в составе затрат в книге учета доходов и расходов. Фирма может уменьшить базу по «упрощенному» налогу на сумму расходов, произведенных, но не учтенных на ОСН.

При переходе с ОСН на «упрощенку» (с объектом «доходы, уменьшенные на величину расходов») у бухгалтера может возникнуть вопрос: как правильно отразить в налоговом учете переходящие остатки и «входной» НДС по расходам будущих периодов (РБП).

Отражаем остатки по РБП на дату перехода

В небольших фирмах в состав РБП, как правило, включают затраты на приобретение права пользования компьютерными программами, на получение лицензий, страхование и т. д. На общем режиме налогообложения РБП списывают на расходы равномерно* (помесячно в течение срока действия программы, лицензии, договора страхования и т. д.). При смене режима на «упрощенный» необходимо сформировать налоговую базу переходного периода на 1 января года начала применения УСН. При учете «переходящих» расходов будущих периодов фирмам, которые до смены режима считали налог на прибыль по методу начисления, нужно понимать следующее. Когда РБП оплачены до перехода на УСН, их признают вычитаемыми из базы по «упрощенному» налогу на дату возникновения (акт, накладная). Если же РБП оплачены уже на УСН, их признают в базе на дату оплаты 1 . При этом из базы не исключают денежные средства, уплаченные после перехода на УСН за расходы, понесенные до перехода 2 .

На ОСН при методе начисления расходы уменьшают базу по налогу на прибыль на дату, когда они произведены (независимо от даты оплаты) 3 . На «упрощенке» расходами признаются затраты именно после их фактической оплаты 4 . Следовательно, после перехода на УСН нет оснований продолжать в налоговом учете равномерное признание расходов будущих периодов. Остаток стоимости РБП целиком признают в составе затрат в книге учета доходов и расходов. Фирма может уменьшить базу по «упрощенному» налогу на сумму затрат, произведенных, но не учтенных на ОСН 5 .

![]()

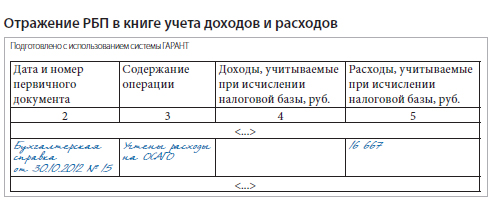

В ноябре прошлого года компания заключила договор ОСАГО с уплатой премии в сумме 20 000 руб. Из этой суммы в составе расходов в бухгалтерском и налоговом учете признано 3333 руб.

С текущего года фирма перешла на УСН. Остаток по счету 97 «Расходы будущих периодов» равен 16 667 руб.

В бухучете составлены следующие проводки.

До перехода на УСН:

ДЕБЕТ 76 КРЕДИТ 51

– 20 000 руб. — уплачена страховая премия по договору ОСАГО;

ДЕБЕТ 97 КРЕДИТ 76

– 20 000 руб. — страховая премия включена в состав РБП;

ДЕБЕТ 26 КРЕДИТ 97

– 3333 руб. — часть страховой премии включена в расходы.

После перехода на УСН (фирма продолжает вести бухучет в полном объеме):

ДЕБЕТ 26 КРЕДИТ 97

– 16 667 руб. — страховая премия включена в расходы (ежемесячно с января по октябрь 2012 г. пропорционально количеству календарных дней в каждом месяце).

После перехода на «упрощенку» продолжать в налоговом учете равномерное признание расходов на ОСАГО нет оснований. Они произведены и оплачены до перехода, но в целях исчисления налога на прибыль приняты не полностью. Правомерно остаток страховой премии в сумме 16 667 руб. полностью признать после перехода на УСН в составе расходов.

Запись в книге учета доходов и расходов будет выглядеть следующим образом (см. справа).

Если же на момент перехода на УСН РБП не оплачены, то указанную сумму фирма отразит в книге учета доходов и расходов только после завершения расчетов с поставщиком.

Восстанавливаем НДС

Фирма может возместить «входной» НДС, только если приобретенное имущество участвует в деятельности, облагаемой этим налогом 6 . «Упрощенец» плательщиком НДС не является 7 .

«Переходящие» остатки РБП будут использованы в необлагаемой деятельности. При переходе на УСН фирмы обязаны восстановить НДС со стоимости оставшихся на балансе товаров (работ, услуг), а также с остаточной стоимости основных средств и нематериальных активов. Делают это в последний период перед переходом на УСН (например, 31 декабря). Данные отражают в декларации по НДС за последний налоговый период прошедшего года (за декабрь или за IV квартал). Восстанавливают только НДС, принятый к вычету 8 . Таким образом, если стоимость РБП не была полностью включена в расчет базы по налогу на прибыль, НДС придется восстановить и уплатить в бюджет. Сумму восстановленного налога нельзя включать в стоимость имущества. Это связано с тем, что менять первоначальную стоимость объектов бухучета можно только в особых случаях 9 . Переход на «упрощенку» таковым не является. Поэтому сумму восстановленного НДС бухгалтер должен учесть в составе прочих расходов 10 . Данную позицию подтверждает и арбитражная практика 11 .

![]()

С 01.01.2012 фирма перешла на УСН, выбрав объект налогообложения «доходы, уменьшенные на величину расходов». По данным бухучета по состоянию на 31.12.2011 сформирован остаток РБП по счету 97. В сентябре 2011 г. фирмой были приобретены и полностью оплачены неисключительные права на программное обеспечение на сумму 29 500 руб. (в т. ч. НДС — 4500 руб.).

До перехода на УСН в бухучете сделаны следующие проводки:

ДЕБЕТ 97 КРЕДИТ 60

– 25 000 руб. — приобретены неисключительные права на ПО;

ДЕБЕТ 19 КРЕДИТ 60

– 4500 руб. — НДС принят к учету;

ДЕБЕТ 68 КРЕДИТ 19

– 4500 руб. — НДС принят к вычету;

ДЕБЕТ 60 КРЕДИТ 51

– 29 500 руб. — неисключительные права оплачены.

31 декабря 2011 г. НДС следует восстановить исходя из срока использования неисключительных прав в 2011 г. Предположим, что сумма списанных РБП составила 1500 руб. Остаточная стоимость неисключительных прав без НДС:

25 000 – 1500 = 23 500 руб.

НДС к восстановлению:

23 500 руб. x 18/118 = 3584,75 руб.

ДЕБЕТ 19 КРЕДИТ 68

– 3584,75 руб. — НДС восстановлен;

ДЕБЕТ 91-2 КРЕДИТ 19

– 3584,75 руб. — «входной» НДС включен в состав прочих расходов.

В книге учета доходов и расходов после перехода на УСН никаких записей делать не нужно.

После перехода на УСН фирма может произвести вычет «входного» НДС, только если она успела использовать на общем режиме товары, работы, услуги, относящиеся к РБП. Если же они задействованы уже после перехода, вычет невозможен. Но компания вправе включить сумму «входного» НДС в состав расходов в целях расчета «упрощенного» налога 12 .

![]()

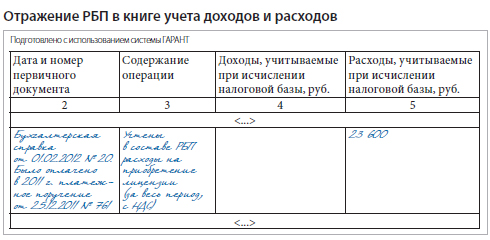

Фирма с 01.01.2012 перешла на УСН, выбрав в качестве объекта налогообложения «доходы, уменьшенные на величину расходов». По данным бухгалтерского учета по состоянию на 31.12.2011 «висит» предоплата за приобретение лицензии — 23 600 руб. (в т. ч. НДС — 3600 руб.). Лицензия была получена в феврале 2012 г.

После перехода на УСН фирма продолжает вести бухучет в полном объеме. Согласно учетной политике для целей бухучета лицензию списывают в расходы равномерно в течение срока ее действия — 300 руб. в месяц.

Согласно учетной политике для целей налогового учета лицензия списана в расходы единовременно после перехода на УСН. Фирма не применяет ПБУ 18/02 13 , так как перешла на «упрощенку».

В бухучете сделаны следующие проводки.

До перехода на УСН:

ДЕБЕТ 60 КРЕДИТ 51

– 23 600 руб. — оплачена лицензия;

ДЕБЕТ 19 КРЕДИТ 60

– 3600 руб. — НДС принят к учету.

После перехода на УСН (в феврале):

ДЕБЕТ 97 КРЕДИТ 60

– 20 000 руб. — лицензия учтена в составе РБП.

ДЕБЕТ 97 КРЕДИТ 19

– 3600 руб. — НДС включен в состав РБП.

Ежемесячно с февраля до окончания срока действия лицензии:

ДЕБЕТ 26 КРЕДИТ 97

– 300 руб. — часть лицензии списана в расходы.

Запись в книге учета доходов и расходов будет выглядеть следующим образом (см. ниже).

РБП на «упрощенке» списываем равномерно

По общему правилу если к моменту перехода на УСН фирма не полностью отнесла в состав расходов, учитываемых при налогообложении прибыли, какие-либо затраты, то она вправе принять их при расчете «упрощенного» налога (ст. 346.25 НК РФ). Конечно, они должны быть упомянуты в статье 246.16 Налогового кодекса и оплачены. Не являются исключением и расходы будущих периодов. Они признаются расходами при УСН. По нашему мнению, такие затраты надо учитывать не единовременно, а по мере их использования в предпринимательской деятельности. Например, расходы на лицензирование (подп. 30 п. 1 ст. 346.16 НК РФ) следует относить в состав расходов исходя из срока действия лицензии, а затраты на использование ЭВМ (подп. 26 п. 1 ст. 346.16 НК РФ) по лицензионному договору на приобретение неисключительных прав — исходя из срока действия договора.

Сказанное касается лишь тех «упрощенцев», которые применяют в качестве объекта налогообложения «доходы, уменьшенные на величину расходов». Фирмы с другим объектом учесть рассматриваемые затраты не смогут.

Сноски:

1 подп. 4 п. 1 ст. 346.25 НК РФ

2 подп. 5 п. 1 ст. 346.25 НК РФ

3 п. 1 ст. 272 НК РФ

4 п. 2 ст. 346.17 НК РФ

5 письма Минфина России от 23.09.2010 № 03-11-06/2/151, от 30.10.2009 № 03-11-06/2/233, УФНС России по г. Москве от 30.01.2009 № 19-12/007413@, от 18.01.2007 № 18-11/3/ 0413@, ФНС России от 28.07.2005 № 22-1-11/1451@

6 подп. 1 п. 2 ст. 171 НК РФ

7 п. 2 ст. 346.11 НК РФ

8 п. 3 ст. 170 НК РФ

9 п. 16 ПБУ 14/2007, утв. приказом Минфина России от 27.12.2007 № 153н; п. 14 ПБУ 6/01, утв. приказом Минфина России от 30.03.2001 № 26н; п. 12 ПБУ 5/01, утв. приказом Минфина России от 09.06.2001 № 44н

10 ст. 264 НК РФ; письма Минфина России от 01.04.2010 № 03-03-06/1/205, от 27.01.2010 № 03-07-14/03, от 01.04.2008 № 03-11-05/78

11 определение ВАС РФ от 26.08.2011 № ВАС-11284/11; пост. ФАС УО от 17.01.2011 № Ф09-11305/10-С3, от 02.03.2010 № Ф09-1050/10-С2, ФАС ЗСО от 21.07.2010 № А70-10786/2009

12 подп. 8 п. 1 ст. 346.16 НК РФ

13 утв. приказом Минфина России от 19.11.2002 № 114н

Подсчитывать доходы всегда психологически приятнее, чем траты. Доходы – средства, которые получает или собирается получить физическое лицо или организация, увеличивая тем самым свои активы.

- Какие именно доходы относятся к будущим периодам?

- Как они отражаются в бухгалтерии?

- Есть ли свои нюансы в инвентаризации таких доходов?

Трудности определения доходов будущих периодов (ДБП)

Неспециалисту может показаться, что определить доход будущего периода несложно. К примеру, организации кредиторы должны определенные средства, срок возврата уже подходит, логика подсказывает, что деньги придут на счет. Относится ли такая прибыль к ДБП? Или другой пример: поступил заказ на большую партию товара, значит, за нее заплат хорошие деньги, это ДБП?

На самом деле, оба этих примера не иллюстрируют доходов будущих периодов в бухгалтерском смысле.

Бухгалтерия не может считать деньги, которые еще только в перспективе получения, это противоречит самому смыслу бухгалтерского учета, оперирующего уже совершёнными, а отнюдь не возможными транзакциями.

В первом случае, доход только предположителен, пока долг не выплатили, его нельзя проводить по каким-либо бухгалтерским счетам. Во втором примере, собственность на товар наступает в момент его передачи покупателю (отгрузке), так что доход наступит только после оплаты и передачи права собственности. О будущем доходе речь не идет. Такие и им подобные ситуации относятся не к компетенции бухгалтерии, а к сфере планирования.

Доход будущих периодов (отложенный доход) – это получение актива или уменьшение обязательства, обусловленные транзакциями текущего учетного периода, но отражаемые в отчетности других периодов, которые на данный момент еще не наступили.

Какие объекты относятся к ДБП

Прибыль, получаемая «наперед», может быть отнесена к нескольким случаем поступления доходов. Главный признак, по которым можно отнести это вид поступлений к ДБП – это то, что их можно в полном согласии с законом «растянуть» на несколько учетных периодов, то есть данный актив будет применяться для получения прибыли не только сейчас, но и в будущем времени.

ОБРАТИТЕ ВНИМАНИЕ! Все поступающие средства, которые рекомендовано ДБП, оговорены в нормативных (методических) документах. Самостоятельно расширять их список бухгалтеру не стоит.

Рекомендации по ДБП представлены в следующей нормативной документации:

- п. 9 ПБУ 13/2000 «Учет госпомощи» – об учете в качестве ДБП целевого финансирования;

- п. 29 Методических указаний по бухучету основных активов говорит об отражении безвозмездно полученных финансов в качестве кредита по счету ДБП;

- п. 4 Указаний об отражении в бухучете лизинговых операций – о представлении лизинговой разницы как ДБП;

- План счетов бухучета финансово-хозяйственной деятельности – о наличии счета 98, специально предназначенного для отражения ДБП;

- Приказ Министерства финансов РФ № 66н от 02 июля 2010 года «О формах бухгалтерской отчетности организаций» – об отражении ДБП в бухгалтерском балансе в разделе «Краткосрочные обязательства».

К СВЕДЕНИЮ! Если таким образом получены в дар основные средства, то амортизация в будущих периодах за них начисляться не будет (иначе она бы нивелировала «профит» от отложения прибыли на будущее), а записывается перенос части ДБП на текущие траты. Таким образом, в себестоимость не будет включена амортизация, которая в этом случае будет выступать как перенос расходов, понесенных ранее.

Вопрос: Когда говорят о доходах будущих периодов в налоговом учете, как правило, имеют в виду доходы, которые нужно признавать в течение нескольких отчетных (налоговых) периодов (распределять). В каких случаях доходы нужно распределять?

Посмотреть ответ

Зачем выделять ДБП

Принцип соответствия, которым руководствуется бухгалтерский учет, гласит, что доходы должны согласовываться с расходами, с помощью которых эти доходы удалось получить. Иногда предприятие получает активы, то есть доходы, не относящиеся конкретно к текущему учетному периоду, потому что расход распределяется на более долгое время. Теоретически, денежные средства могли поступать в течение длительного периода, но поступили все сразу. В таких ситуациях бухгалтеры предпочитают отразить в отчетности прибыль в размере, не превышающем доход текущего периода, а полученные средства, не относящиеся к нему, вынести на субсчета ДБП.

Зачем это делать, ведь можно сразу записать весь полученный актив в прибыль? Да, можно, но не следует забывать о том, что величина прибыли прямо пропорциональна налоговой базе. И если есть законная возможность ее уменьшить в текущем году, зачем увеличивать ее на доход, который будет использован только в будущем?

ПРИМЕР. Организация сдает в аренду недвижимость. Ей была перечислена плата за аренду сразу за три года. Актив налицо. Если записать его весь в доход этого года, то величина налоговой базы налога на прибыль будет увеличена. Если же учесть в качестве прибыли только плату за текущий год, то остальные средства нужно учесть как ДБП, отразив их в балансе прибыли в двух последующих годах, таким образом, соразмерно распределив налоговую базу.

Где отражают отложенные доходы

Специальный счет 98, который так и называется «Доходы будущих периодов», предназначен для отражения на нем всех разновидностей отложенной прибыли. Инструкция для Плана счетов бухучета разрешает открывать для этого счета ряд субсчетов, конкретизированных по объектам ДБП:

- «доходы, которые будут получены в будущих учетных периодах»;

- «безвозмездные поступления» – подарки, спонсирование и т.п.;

- «грядущие поступления по прошлым недостачам, выявленным в более ранние периоды»;

- «различие между стоимости взыскания согласно балансу и сумме, подлежащей уплате виновным лицом» и др.

В балансе для учета этого вида прибыли предназначена специальная строка 1530.

ВНИМАНИЕ! Отражать в ней можно только те доходы, которые признаются ДБП в нормативных документах данной организации.

Актив или пассив?

Являются ли активом или пассивом в отражении на балансе поступления будущих периодов? Строка 1530 отражает статью «ДБП» как пассив баланса, несмотря на то, что в ней учитываются доходы.

Причина в том, что данная строка имеет прямую связь с другой строчкой, также относящейся к пассиву «Нераспределенная прибыль (непокрытый убыток)». В нее заносится прибыль, которую организация как бы «задолжала» своим владельцам. Но на практике нередки ситуации, когда долга перед собственниками еще не наступило, а деньги на баланс уже пришли. Например, поступили деньги в качестве финансирования из бюджета. Их следует отнести к активам «денежных средств». Чем уравновесить пассив? Это не нераспределенная прибыль, потому что организация еще успела сделать ничего из того, на что они предназначались, значит, прибылью они еще не стали. Прибыль от них – только в будущем, поэтому как раз уместно отнести их в пассив строки «Доходы будущих периодов». По мере освоения этих денег, то есть признания расходов, суммы из пассива «ДБП» будут по частям переходить в пассив «Нераспределенной прибыли».

Проводим по бухгалтерии

Для отражения ДБП предназначен кредит счета 98 «Доходы будущих периодов» и корреспондентские счета для учета финансов и расчетов с контрагентами.

Для списания сумм доходов будущих периодов при наступлении этого самого «будущего» используется дебет данного счета (98), а также корреспонденция счета, на котором были учтены доходы (90 или 91, это определяет вид поступления).

Субсчета, определяющие конкретный объект ДБП, предусматривают и соответствующую корреспонденцию:

- «Безвозмездные поступления» – 08 «Вложения во внеоборотные активы», 86 «Целевое финансирование» (кредит 91 «Прочие доходы и расходы»);

- «Предстоящие поступления задолженности по недостачам за прошедшие периоды» – 94 «Недостачи от потери и порчи ценностей», 73 «Расчеты с персоналом по прочим операциям», субсчет «Возмещение материального ущерба» (кредит 91 «Прочие расходы»);

- «Разница в сумме взыскания с виновного и балансовой стоимостью» – 73 «Расчеты с персоналом по прочим операциям» (кредит 91 «Прочие расходы).

Инвентаризация ДБП

ВАЖНО! Образец заполнения акта инвентаризации доходов будущих периодов от КонсультантПлюс доступен по ссылке

Для адекватности учета отложенной прибыли нужно регулярно инвентаризировать (проверять) эту часть бухгалтерского баланса. Инвентаризация предусматривает:

«Клерк» Рубрика Бухгалтерский учет

Об учете доходов будущих периодов говорят в том случае, когда доход де-юре не относится к периоду, когда он фактически получен либо начислен. То есть относится к некому будущему периоду. Рассказываем о бухгалтерском учете доходов будущих периодов.

Сначала о доходах будущих периодов и что к ним относится. Согласно приказу Минфина России от 31.10.2000 № 94н, которым утвержден План счетов финансово-хозяйственной деятельности организаций и Инструкция по его применению, доходы будущих периодов — это:

- доходы, полученные (начисленные) в отчетном периоде, но относящиеся к будущим отчетным периодам;

- предстоящие поступления задолженности по недостачам, выявленным в отчетном периоде за прошлые годы;

- разница между суммой, подлежащей взысканию с виновных лиц, и стоимостью ценностей, принятой к бухучету при выявлении недостачи и порчи.

В отношении доходов будущих периодов проводки делают с использованием одноимённого счета 98. Он пассивный (остаток только по кредиту) и синтетический.

Детально доходы будущих периодов отражают, например, на следующих субсчетах:

- 98-1 «Доходы, полученные в счет будущих периодов»;

- 98-2 «Безвозмездные поступления»;

- 98-3 «Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы»;

- 98-4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей» и др.

В бухгалтерском балансе кредитовое сальдо счета 98 на отчетную дату отражают по строке 1530.

Особо актуально отражение доходов будущих периодов для:

- учета безвозмездно полученных ОС и иного имущества (МПЗ);

- учета бюджетных средств;

- ожидаемых поступлений по договору лизинга.

Бухучет безвозмездно полученных ОС и иного имущества

Объекты основных средств, полученные организацией по договору дарения (безвозмездно), отражают по рыночной стоимости в момент принятия к учету в составе вложений во внеоборотные активы как доходы будущих периодов. Об этом говорит Минфин России в п. 29 приказа от 13.10.2003 № 91н, приказе от 31.10.2000 № 94н.

Проводка начисления доходов будущих периодов этого вида такая:

| Дт 08 «Вложения во внеоборотные активы» — Кт 98 |

В течение срока полезного использования полученного объекта доходы будущих периодов относят на прочие доходы текущего периода:

| Дт 98 — Кт 91 «Прочие доходы и расходы» |

Кстати, в бухгалтерской учетной политике можно прописать, что в доходах будущих периодов можно отражать поступление и иного безвозмездно полученного имущества (например, материально-производственных запасов).

Учет бюджетных денег

Бюджетные средства на финансирование капитальных расходов при вводе объектов внеоборотных активов в эксплуатацию тоже показывают в составе доходов будущих периодов (п. 9 ПБУ 13/2000).

Тогда отражают учет доходов будущих периодов проводкой:

| Дт 86 «Целевое финансирование» — Кт 98 |

Когда деньги из бюджета получены на финансирование текущих расходов, то эту проводку делают, к примеру, в момент принятия к бухучету МПЗ.

Затем в течение срока полезного использования внеоборотных активов доходы будущих периодов признают прочими доходами:

| Дт 98 — Кт 91 «Прочие доходы и расходы» |

Уже при отпуске ценностей в производство или на иные цели доходы будущих периодов списываются этой проводкой.

Предстоящие доходы по договору лизинга

Когда по условиям лизингового договора имущество учитывают на балансе лизингополучателя, разницу между общей суммой лизинговых платежей и стоимостью лизингового имущества в учете лизингодателя отражают так (п. 4 Приложения № 1 к приказу Минфина от 17.02.1997 № 15):

| Дт 76 «Расчеты с разными дебиторами и кредиторами» — Кт 98 |

В момент поступления лизингового платежа производят списание доходов будущих периодов. А именно — приходящуюся на него часть доходов этих периодов (п. 6 Приложения № 1 к приказу Минфина от 17.02.1997 № 15):

| Дт 98 — Кт 90 «Продажи» |

Какая корреспонденция счетов с доходами будущих периодов

Согласно правилам Минфина, доходы будущих периодов корреспондируют со следующими счетами:

По дебету

По кредиту

91 Прочие доходы и расходы

51 Расчетные счета

52 Валютные счета

55 Специальные счета в банках

58 Финансовые вложения

73 Расчеты с персоналом по прочим операциям

76 Расчеты с разными дебиторами и кредиторами

Упрощённая система налогообложения облегчает ведение бизнеса, но не освобождает от налогового контроля. Убытки в декларации вызывают пристальное внимание ФНС. Читайте, как перенести часть расходов на следующий период, чтобы не показывать убыток в налоговой декларации по УСН за 2020 год.

Чем грозит убыток в декларации по УСН

Обнаружив убытки в декларации по УСН, сотрудники камерального отдела ФНС запросят у компании или ИП пояснения о причинах (п. 3 ст. 88 НК РФ). На требование налоговиков нужно ответить в течение пяти рабочих дней. Если опоздать или представить недостоверные данные, руководителя компании вызовут лично ответить на вопросы.

Убыточные декларации по УСН в течение двух лет подряд могут стать причиной выездной проверки (Приказ ФНС России от 30.05.2007 № ММ-3-06/333@).

Кроме риска проверки, у бизнеса с убыточной отчётностью есть трудности при кредитовании или участии в тендерах. Банки и частные инвесторы отказываются давать деньги компаниям с такими финансовыми показателями. При проведении тендеров предоставление финотчётности и прибыльные декларации — ключевые требования, которые демонстрируют налоговую репутацию добросовестной компании.

Можно ли переносить расходы на будущие периоды по своему усмотрению

Один из вариантов избавления от убытков в декларации по УСН — перенос расходов на будущие периоды. Однако нельзя по своему усмотрению просто взять и отразить расходы в следующем налоговом периоде. Для этого надо тщательно проанализировать свои хозяйственные операции с точки зрения выполнения условий для их учёта.

Иногда бухгалтеры хитрят и «находят» документы за прошлый год уже после его окончания. Но расходы безопаснее учитывать в том периоде, к которому они относятся. Их можно отражать в текущем периоде, только когда не получается определить период совершения ошибки или когда ошибка привела к переплате налога (п. 1 ст. 54 НК РФ).

Обнаружив ошибку, бухгалтер должен оценить, как она повлияла на налоговую базу предыдущего периода — привела к переплате или недоплате налога на УСН. А затем, исходя из ситуации, — сдать уточнённую декларацию за прошлый период или отразить исправление в текущей декларации.

«Хитрость» не сработает, когда по итогам года уплачен минимальный налог, рассчитанный исходя из полученного дохода (п. 6 ст. 346.18 НК РФ). Обнаружив расходы, понесённые в прошлом году, но учтённые при расчете налога УСН в текущем году, налоговая исключит такие расходы из налогооблагаемой базы и доначислит налог.

Условия учёта расходов по УСН

Все расходные хозоперации плательщиков УСН можно разделить на пять групп:

- приобретение товаров для перепродажи;

- приобретение материалов и сырья для выполнения работ;

- приобретение услуг и работ сторонних подрядчиков (аренда помещений, оборудования);

- создание, покупка и ввод в эксплуатацию основных средств;

- приобретение оборудования, инструментов или прочего имущества дешевле 100 тыс. рублей.

При УСН принять расходы к учёту можно только после фактической оплаты (п. 2 ст. 346.17 НК РФ). Но это не всё. Чтобы налогоплательщик мог учесть расходы в налоговой базе, должны выполняться дополнительные условия, различные для каждой из перечисленных групп.

Приобретение товаров для перепродажи

Расходы налогоплательщика на товары, купленные для последующей перепродажи, учитывают только при совокупном выполнении следующих условий:

- Товары реализованы покупателю (пп. 2 п. 2 ст. 346.17 НК РФ). Продать их можно в том числе и с отсрочкой платежа, для учёта в расходах поступления денег ждать не нужно (п. 1 ст. 39 НК РФ, п. 1 ст. 223 ГК РФ, письмо Минфина РФ от 23.09.2019 № 03-11-11/73036).

- Товар оплачен поставщику (письмо ФНС России от 06.12.2010 № ШС-17-3/1908@).

- Затраты на приобретение товаров подтверждены первичными документами.

Как перенести расходы на будущий период

Договоритесь с поставщиком об отсрочке платежа до января следующего года. Ещё один вариант — зарезервировать товар и заплатить аванс, но отгрузить только после окончания налогового периода. Аванс в расходах не учитывается, но поможет зафиксировать стоимость или наличие приобретаемых изделий (письмо Минфина РФ от 20.05.2019 № 03-11-11/36060).

Приобретение материалов и сырья (МПЗ) для выполнения работ

Затраты на приобретение сырья и материалов учитывают в расходах на момент фактической оплаты или погашения задолженности другим законным способом, например, проведения зачёта взаимных однородных требований (пп. 1 п. 2 ст. 346.17 НК РФ, письмо Минфина РФ от 26.11.2019 № 03-11-11/91390).

В момент отражения затрат на МПЗ в учёте запасы необходимо оприходовать на склад. При этом фактическая дата использования МПЗ в производственном процессе не имеет значения (письмо Минфина РФ от 31.07.2013 № 03-11-11/30607).

Как перенести расходы на будущий период

Получите согласие поставщика на перенос поставки или отсрочку оплаты на начало следующего года.

Приобретение услуг и работ сторонних поставщиков

Услуги и работы сторонних поставщиков учитываются в расходах только после оплаты и подтверждения факта выполнения работ или оказания услуг (п. 2 ст. 346.16, п. 2 ст. 346.17 НК РФ). Выполнение работ подтверждает акт, составленный по правилам бухучёта, оказание услуги может подтвердить иной первичный документ (отчёт, счёт, инвойс и т.д.), если это закреплено в учётной политике или в договоре между сторонами (письмо Минфина РФ от 21.01.2019 № 07-04-09/2654).

Как перенести расходы на будущий период

Проверьте в договоре, чем подтверждается факт выполнения работ или оказания услуг. Согласуйте с исполнителем перенос на январь оплаты или даты выставления акта выполненных работ или иного документа, который подтверждает оказание услуги.

Расходы на создание, покупку и ввод в эксплуатацию основных средств

Основные средства (ОС) — используемое в производственном или управленческом процессе имущество, стоимость которого превышает 100 тыс. рублей и период полезного использования которого более одного года (п. 1 ст. 257 НК РФ).

Учесть расходы на создание, покупку или ввод в эксплуатацию ОС можно только после их полной оплаты и ввода в эксплуатацию. Если оплата неполная, учесть можно только часть расходов (письмо Минфина РФ от 28.08.2018 № 03-11-06/2/61172).

Ещё одно обязательное условие — расходы должны быть экономически обоснованы и направлены на получение дохода.

Если плательщик совмещает УСН с другим налоговым режимом и купил ОС, которые будут использоваться только в рамках другого режима, например ПСН, то включать затраты в состав расходов нельзя (п. 8 ст. 346.18 НК РФ, письмо Минфина РФ от 31.05.2018 № 03-11-11/37046).

Расходы на ОС списывают в течение календарного года равными долями на последнее число каждого оставшегося квартала и на конец года (п. 3 ст. 346.16, пп. 4 п. 2 ст. 346.17 НК РФ, письмо ФНС России от 27.02.2010 № 3-2-11/6@).

Например, если все условия для признания расходов выполнены в I квартале, расходы признают равными долями на 31 марта, 30 июня, 30 сентября и 31 декабря этого года. А если ввод в эксплуатацию произведён только в IV квартале — вся сумма затрат отнесётся на расходы 31 декабря.

Как перенести расходы на будущий период

Отложите на начало следующего года оплату или ввод в эксплуатацию объекта ОС. На случай претензий со стороны налоговиков подготовьте документальное обоснование причин, по которым ОС были введены в эксплуатацию позднее, чем приобретены. Такими причинами могут быть ремонт, отладка, технические недоработки при монтаже.

Соберите комиссию и составьте акт, в котором укажите причины, по которым объект не может использоваться в производственном процессе. Составьте перечень необходимых работ и график их выполнения. Введите ОС в эксплуатацию в новом году, после устранения причин, препятствующих их использованию в производстве. Важный нюанс — амортизацию на ОС можно начислять только после ввода в эксплуатацию.

Расходы на приобретение оборудования, инструментов или прочего имущества дешевле 100 тыс. рублей

Малоценное имущество — это инструменты, приспособления, инвентарь, приборы, лабораторное оборудование, спецодежда, средства индивидуальной и коллективной защиты и иное имущество, которое стоит менее 100 тыс. рублей и не являющееся амортизируемым.

Способ отражения стоимости малоценного имущества в расходах налогоплательщик закрепляет в учётной политике. Такое имущество можно полностью включить в расходы при передаче в эксплуатацию, а можно амортизировать, как в бухучёте (п. 2 ст. 254 НК РФ, письмо Минфина РФ от 06.03.2019 № 03-03-07/14527). В обоих случаях малоценное имущество должно быть полностью оплачено к моменту отражения его стоимости в расходах.

Как перенести расходы на будущий период

Отложите оплату или использование малоценного имущества на начало следующего года.

В НК нет понятия «расходы будущих периодов», но есть особый порядок признания некоторых из затрат. При этом расходы признаются для целей налогообложения не единовременно, а в течение определенного срока. Каковы другие особенности учета для этой категории расходов?

Налоговый учет

К «расходам будущих периодов» можно отнести траты: на освоение природных ресурсов (ст. 261 НК РФ), научные исследования и опытно-конструкторские разработки (ст. 262 НК РФ), обязательное и добровольное страхование имущества(ст. 263 НК РФ), убыток от реализации амортизируемой собственности (п. 3 ст. 268 НК РФ). Другие траты учитываются в соответствии с требованиями статьи 272, 273 НК РФ.

Если из условий совершенной сделки нельзя четко определить, к какому периоду относятся расходы, то фирма имеет право самостоятельно распределить их по периодам, но сначала бухгалтеру следует закрепить порядок их распределения в «налоговой» учетной политике.

Учет «расходов будущего» для «упрощенцев»

При переходе на упрощенную систему ведения учета, остаток стоимости будущих расходов в полной сумме попадает в затраты и отражается в книге учета доходов и расходов. Такой порядок предусмотрен правилами применения УСН. Компания может уменьшить базу по единому налогу на сумму затрат, не учтенных по классической системе налогообложения, но это касается только тех «упрощенцев», у которых налоговой базой является сумма доходов, уменьшенных на величину расходов.

К «расходам будущих периодов» можно отнести траты: на освоение природных ресурсов, научные исследования и опытно-конструкторские разработки, страхование имущества, убыток от реализации амортизируемой собственности.

На остатках расходов будущих периодов в бухгалтерском учете «упрощенцев», числятся, как правило, затраты на приобретение права пользования компьютерными программами, получение лицензий, страхование и т. д.

Компании, применяющие общий режим, списывают такие траты равномерно в течение определенного времени (например, помесячно в течение срока действия программы, лицензии, договора страхования и т. д.).

С изменением налогового режима возникает необходимость формирования базы переходного периода на 1 января того года, с которого организация будет применять УСН. Если фирма считала налог на прибыль по методу начисления, то важно определить, являются ли остатки по счету 97 оплаченными. Поскольку все неучтенные расходы, совершенные до перехода, уменьшают «упрощенный налог».

При переходе на упрощенную систему ведения учета, остаток стоимости будущих расходов в полной сумме попадает в затраты и отражается в книге учета доходов и расходов.

Если траты оплачены уже после перехода, то их следует учитывать в момент фактического перечисления средств (пп. 4 п. 1 ст. 346.25 НК РФ). Это происходит, потому что организации на основном режиме считают прибыль по методу начисления, а работая на УСН расходом признается только оплаченный документ (п. 2 ст. 346.17 НК РФ). Поскольку «упрощенцы» сегодня избавлены от обязанности вести бухгалтерский учет, то у них нет оснований разделять расходы на будущие и текущие, как в бухгалтерском, так и в налоговом учете. А поэтому весь дебетовый остаток по счету 97 признается тратами в настоящем времени.

Восстановление НДС

Второй важный вопрос: нужно ли восстанавливать сумму принятого ранее к вычету налога? Право возмещения «входного» НДС возникает при соблюдении условий, определенных подпунктом 1 пункта 2 статьи 171 НК РФ: приобретенный актив или услуга должны участвовать в облагаемой НДС деятельности. Организации, применяющие УСН, плательщиками этого налога не являются, поэтому остаток будущих расходов не будет использован в учете (п. 2 ст. 346.11 НК РФ).

Пункт 3 статьи 170 НК РФ обязывает компании при переходе на УСН восстановить НДС со стоимости оставшихся на балансе товаров (работ, услуг), а также с остаточной стоимости основных средств и нематериальных активов. Переходу подлежит сбор, принятый к вычету в классическом учете. Производятся эти действия накануне смены режима. Восстановленные суммы включаются в декларацию за последний квартал, в котором организация применяла общий режим. При этом сумма налога учитывается в составе прочих расходов (ст. 264 НК РФ).

В состав предстоящих расходов не стоит все-таки включать затраты на лицензирование, сертификацию продукции, отпускные работников, приходящиеся на следующий месяц, перечисления на ремонт основных средств при отсутствии на то резерва в компании.

Споры с налоговой

Очень часто у компаний возникает разногласие с фискалами в вопросе вычета НДС по расходам, относящимся к нескольким периодам. Сотрудники Минфина пояснили, что суммы сбора, предъявленные фирме по товарам (работам, услугам), расходы по которым в целях исчисления налога на прибыль не нормируются, а учитываются равномерно в течение определенного периода, принимают к вычету в полном объеме в общеустановленном порядке (Письмо от 05.10.2011 г. № 03-07-11/261). Таким образом, следует руководствоваться правилами, которые прописаны в статье 271 НК РФ.

В состав предстоящих расходов не стоит все-таки включать затраты на лицензирование, сертификацию продукции, отпускные работников, приходящиеся на следующий месяц, перечисления на ремонт основных средств при отсутствии на то резерва в компании. Эти суммы нужно учитывать в текущем периоде даже в том случае, если они способны значительно снизить финансовые показатели фирмы или вообще привести к убытку. Такой вывод можно сделать на основании Письма Минфина от 6 сентября 2011 года № 07-02-06/166.

Ирина Сидорова, эксперт журнала "Расчет"

Читайте также: