Договор мены при усн доходы минус расходы

Опубликовано: 08.05.2024

Справочная / Товары

Обмен товарами и взаимозачет с контрагентом

Бартер

В законодательстве бартер именуется договором мены. Вы можете заключить такой договор с контрагентом на поставку товара, а взамен ваш покупатель предоставит вам свой товар. Удобней заключать договор мены при обмене равноценным товаром. Например, вы поставили в организацию партию досок на сумму 35 000 рублей, а она вам — материалы для обработки древесины по этой же стоимости.

Можно обмениваться и неравноценными товарами, тогда фирма, которая приобретает по более дешевой стоимости, должна доплатить за товар.

Договор мены заключается в письменной форме, вы будете являться продавцом одного товара и покупателем другого одновременно. К такой сделке применяются правила купли-продажи.

При составлении договора мены можно воспользоваться любым шаблоном в интернете и переделать его под себя. В договоре обязательно укажите:

- характеристику передаваемого товара (наименование, количество, качество, ассортимент),

- стоимость товара (если стоимость не будет указана, то товары будут признаны равноценными),

- срок исполнения обязательств (безопаснее предусмотреть одновременный обмен товарами),

- переход права собственности (в общем случае право собственности переходит после передачи товара обеими сторонами).

Не стоит слишком занижать цену товара в договоре, чтобы не привлекать внимание налоговой инспекции. При проверке, если заподозрят значительное отклонение стоимости товара от рыночной цены, могут доначислить налог и придется заплатить пени.

Передача товара контрагенту, как и по договору поставки, оформляется товарной накладной. Можно обмениваться не только товарами. Когда в бартерной сделке участвуют работы или услуги, заключается смешанный договор, т.е. уже с условиями договора подряда или оказания услуг. Такой обмен проще оформить взаимозачетом, подробнее об этом расскажем немного позже.

В налоге УСН в Доходах нужно учесть рыночную стоимость переданного вам товара по договору мены на дату получения товара от контрагента.

Например, вы договорились с ООО «Ромашка» о взаимной поставке товаров на сумму 35 000 рублей. Вы передали доски согласно договору 2 сентября, а ООО «Ромашка» передала вам материалы для обработки древесины позже — 10 сентября. Ваш товар считается оплаченным 10 сентября, поэтому в КУДиР нужно будет отразить доход от реализации досок в сумме 35 000 рублей на 10 сентября.

Если вы на УСН «Доходы за вычетом расходов», то вам будет интересна возможность списания полученного товара и себестоимость переданного товара в расходы. Применяются прежние правила учета расходов:

- Соответствие списку из ст. 346.16 НК РФ.

- Экономическая обоснованность — товары должны быть целесообразны для бизнеса.

- Документальное подтверждение — у вас должен быть подписанный договор мены и накладная от контрагента.

- Товары получены — контрагент вам передал товары.

- Расходы оплачены — вы выполнили свое обязательство и передали взамен товары контрагенту.

Сумма расхода — стоимость товара по договору мены.

Дата списания товара в расходы зависит от того, что именно вы получили по договору мены: товары для перепродажи списываются по мере реализации, материалы — на дату передачи товара контрагенту, основное средство — с момента ввода в эксплуатацию и равными долями в течение одного календарного года на последнюю дату квартала.

Например, доски вы приобретали для перепродажи, поэтому можете списать в расходы их себестоимость только при их реализации. Вы передали товар по договору мены ООО «Ромашке» — реализовали, поэтому на дату передачи товара 2 сентября, вы списываете их себестоимость в расходы.

Если материалы для обработки древесины вы будете использовать в своей деятельности, то можете списать их в расходы на дату оплаты 2 сентября (когда вы передали доски ООО «Ромашка», вы с ней расплатились). Если материалы для обработки древесины вы будете, например, перепродавать, то сможете их списать в расходы после реализации своим покупателям.

На практике предприниматели редко пользуются договором мены и чаще всего производят взаимозачет, т.к. его легче оформить.

Сдавайте отчётность в три клика

Эльба поможет следить за товарными остатками и проводить инвентаризации. Она будет готовить отчётность и считать налоги.

Взаимозачет

Взаимозачет от бартерной сделки отличается тем, что он проводится как минимум по двум договорам, где в одном вы — покупатель, а в другом — поставщик, и у вас с контрагентом существуют взаимные задолженности. Взаимозачет не рассматривается как сделка, это зачет взаимных однородных обязательств. Например, вы заключили с организацией договор поставки и передали товар, а организация заключила с вами договор об оказании рекламных услуг и оказала вам услуги. Заключаются обычные договоры поставки и возмездного оказания услуг, которые предполагают денежную оплату. Вы можете не расплачиваться деньгами, а договориться погасить обязательства перед друг другом взаимозачетом. Задолженность можно погасить полностью или частично, если стоимость по договорам не совпадает.

Взаимозачет можно проводить при выполнении двух обязательный условий:

- Требования должны быть однородными. Например, чаще всего у обеих организаций денежная задолженность — это однородные требования. Если вы по договору должны были рассчитаться деньгами, а ваш контрагент по договору — векселем, то такие требования не являются однородными и погашать их взаимозачетом нельзя.

- Обязательство по договору превратилось в задолженность, т.е. не был произведен расчет за поставленные товары, оказанные услуги.

При расчете налога УСН в доходах нужно отразить стоимость товаров или услугу, по которой погашена задолженность. Доходы учитываются на дату заявления или подписания акта взаимозачета. При применении УСН «Доходы минус расходы» списать в расходы стоимость договора с контрагентом можно только после направления заявления или подписания акта взаимозачета. И не забывайте некоторые виды расходов, которые списываются в особом порядке: товары для перепродажи, основные средства.

Например, вы поставляете в ООО «Ромашка» доски по договору поставки, а она вам оказывает рекламные услуги по договору возмездного оказания услуг. Сумма по договорам одинаковая — 20 000 рублей. Товары поставлены, услуги оказаны имеются накладная и акт. Но денежные средства не были уплачены, поэтому вы оформили взаимозачет и подписали акт взаимозачета 12 сентября.

Вы у себя отражаете доход в размере 20 000 на 12 сентября. Вы приобретали доски у лесопилки для перепродажи, поэтому ранее учесть их в расходах не могли. По акту взаимозачета доски считаются реализованными покупателю. В расходы списываете себестоимость поставленных досок также на 12 сентября.

Договор мены удобно оформлять при одновременном обмене товарами и в случае, если стоимость этих товаров равноценна. Когда в обмене участвуют услуги или работы, намного меньше хлопот составит оформление взаимозачета. К тому же при взаимозачете в налоге участвует не рыночная стоимость, а сумма, которая была погашена по акту взаимозачета.

Если одно лицо передает в собственность другого лица какой-либо товар взамен на другой товар, то такая сделка согласно п. 1 статьи 567 Гражданского кодекса (ГК) должна регулироваться договором мены.

Одним из участников договора мены может быть, в том числе и организация, применяющая упрощенную систему налогообложения (УСН). Объектом договора мены может быть и недвижимое имущество.

В данной статье мы постараемся разъяснить, какие правовые и налоговые последствия ожидают организацию, заключившею договор мены и находящуюся на спецрежиме, когда объектами договора является недвижимое имущество.

Правовые последствия договора мены

В соответствии с п. 2 статьи 567 ГК к договору мены применяются соответственно правила о купле-продаже, если это не противоречит существу мены. При этом каждая из сторон признается продавцом товара, который она обязуется передать, и покупателем товара, который она обязуется принять в обмен.

Договор купли-продажи товара в свою очередь предполагает то, что одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену) (п. 1 статьи 454 ГК). Товаром же согласно п. 1 статьи 455 ГК признаются любые вещи, если они являются оборотоспособными – статья 129 ГК.

К недвижимым вещам согласно п. 1 статьи 130 ГК относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства, а также воздушные и морские суда, суда внутреннего плавания, космические объекты. Недвижимое имущество подлежит государственной регистрации (п. 1 статьи 131 ГК). Кроме того, согласно п. 2 статьи 131 ГК наряду с государственной регистрацией могут осуществляться специальная регистрация или учет отдельных видов недвижимого имущества.

Исходя из статьи 568 ГК, следует, что если из договора мены не вытекает иное, то товары, подлежащие обмену, предполагаются равноценными; в случае, когда в соответствии с договором мены обмениваемые товары признаются неравноценными, сторона, обязанная передать товар, цена которого ниже цены товара, предоставляемого в обмен, должна оплатить разницу в ценах непосредственно до или после исполнения ее обязанности передать товар, если иной порядок оплаты не предусмотрен договором.

Право собственности на обмениваемые товары переходит к сторонам, выступающим по договору мены в качестве покупателей, одновременно после исполнения обязательств передать соответствующие товары обеими сторонами (статья 570 ГК), а для объектов недвижимого имущества после государственной регистрации этого имущества.

Налоговые последствия договора мены, когда хотя бы один из участников применяет УСН

Согласно п. 2 статьи 346.11 Налогового кодекса (НК) применение УСН организациями предусматривает их освобождение от обязанности по уплате налога на прибыль организаций, налога на имущество, единого социального налога, а также налога на добавленную стоимость (НДС), за исключением НДС, подлежащего уплате в соответствии с НК при ввозе товаров на таможенную территорию РФ.

Поскольку чаще всего сделки, в том числе и по договору мены, между российскими лицами происходят на территории РФ, участник сделки, применяющий УСН, не должен исчислять НДС, то есть стоимость того недвижимого имущества, которое он получает, будет равна стоимости передаваемого ею недвижимого имущества.

Кроме того, если имущество, переданное организацией – налогоплательщиком УСН по договору мены, было приобретено до перехода на спецрежим, то суммы НДС, принятые к вычету на основании статьи 171 НК , должны быть восстановлены в налоговом периоде, предшествующем переходу на УСН – пп. 2 п. 1 статьи 170 НК .

Налогоплательщики, применяющие УСН, выбирают в качестве объекта налогообложения либо доходы, либо доходы, уменьшенные на величину расходов – п. 1 статьи 346.14 НК .

Если организацией выбран объект «доходы минус расходы», то, можно предположить, что она вправе уменьшить единый налог на расходы по договору мены, исходя из пп. 23 п. 1 статьи 346.16 НК , – расходы на оплату стоимости товаров, приобретенных для дальнейшей организации. Однако это не так: ведь реализация имущества организацией не является ее основной деятельностью, а потому расходы, обусловленные такой реализацией, не могут быть учтены на основании данного пункта.

Что же касается определения доходов, то, как известно, налогоплательщики УСН при определении объекта налогообложения учитывают, во-первых, доходы от реализации, определяемые в соответствии со статьей 249 НК , и внереализационные расходы, определяемые согласно статье 250 НК .

Согласно статье 249 НК доходом от реализации признается выручка от реализации товаров как собственного производства, так и ранее приобретенных. Выручка в свою очередь определяется исходя из всех поступлений, связанных с расчетами за реализованные товары, выраженные в денежной или натуральной формах.

Согласно п. 4 статьи 346.18 НК доходы, полученные в натуральной форме, учитываются по рыночным ценам, которой в соответствии с п. 4 статьи 40 НК признается цена, сложившаяся при взаимодействии спроса и предложения на рынке идентичных (а при отсутствии – однородных) товаров в сопоставимых экономических (коммерческих) условиях.

Согласно п. 1 статьи 40 НК для целей налогообложения принимается цена товаров, указанная сторонами сделки; пока не доказано обратное, предполагается, что эта цена соответствует уровню рыночных цен.

Отметим также следующее.

В соответствии с п. 5 статьи 346.11 НК организации, применяющие УСН, не освобождаются от исполнения обязанностей налоговых агентов. Таким образом, в случае, когда договор мены заключен с физическим лицом, которое в результате получает от организации доход, то организация на основании п. 1 статьи 226 НК должна выступить в роли налогового агента по НДФЛ, то есть исчислить, удержать и уплатить налог с дохода физического лица.

© Обращаем особое внимание коллег на необходимость ссылки на "Субсчет.ру: теория и практика бухгалтерского учета и налогообложения" при цитировании (для on-line проектов обязательна активная гиперссылка)

Доходы, полученные по договору мены

Доходами налогоплательщика, применяющего упрощенную систему налогообложения, признаются не только денежные средства, полученные от реализации товаров (работ, услуг). Единым налогом облагаются доходы в виде имущества, полученного безвозмездно или по договору мены (письма Управления ФНС России от 13.09.2005 № 18-11/3/64871, МНС России от 26.05.2004 № 04-02-05/2/25).

Доходы, полученные в натуральной форме, т.е. в виде имущества или имущественных прав, учитываются по стоимости, которая указана в договоре мены или в накладной на товар, полученный по договору мены (письмо Минфина России от 26.05.2004 № 04-02-05/2/25).

Если же ни в договоре, ни в накладной стоимость товара не указана, то сумма дохода определяется на основании ст. 40 НК РФ, т.е. по рыночным ценам.

При отражении операций по договору мены в книге учета доходов и расходов бухгалтеру необходимо правильно определить момент признания дохода. Согласно ст. 570 ГК РФ право собственности на обмениваемые товары переходит к участникам сделки одновременно. Следовательно, пока стороны договора не выполнят полностью свои обязательства друг перед другом, обмениваемое имущество продолжает принадлежать прежнему владельцу.

Таким образом, для организации, применяющей упрощенную систему налогообложения, моментом признания дохода является день, когда обе стороны передали друг другу предметы обмена (письмо Управления ФНС России по г. Москве от 13.09.2005 № 18-11/3/64871).

Если организация рассчитывает единый налог с разницы между доходами и расходами, то она может включить в состав расходов покупную стоимость товаров, реализованных по договору мены, но при условии, что они уже оплачены.

. ОБРАТИТЕ ВНИМАНИЕ!

Если организация реализует по договору мены основные средства, приобретенные до перехода на специальный режим налогообложения, то остаточная стоимость переданного объекта не может быть включена в состав расходов (письмо Минфина России от 04.03.2005 № 03-03-02-04/1/54).

Пример

ООО «Факел» применяет упрощенную систему налогообложения. В качестве объекта налогообложения организация выбрала доходы, уменьшенные на сумму расходов.

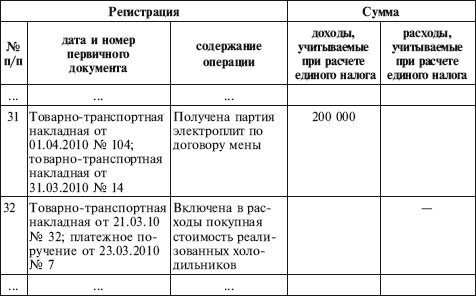

В марте 2010 г. организация заключила договор мены с ЗАО «Салют». Согласно условиям договора ООО «Факел» должно передать ЗАО «Салют» 10 холодильников стоимостью 200 000 руб., а ЗАО «Салют» – 10 электроплит. Обмен признан равноценным.

Покупная стоимость холодильников составляет 180 000 руб. (товарно-транспортная накладная от 21.03.2010 № 32). Задолженность перед поставщиком холодильников была погашена 23.03.2010 (платежное поручение № 7).

Ситуация 1

ООО «Факел» 31.03.2010 получило партию электроплит, а 01.04.2010 оно отгрузило в адрес ЗАО «Салют» партию холодильников.

Ситуация 2

ООО «Факел» 31.03.2010 отгрузило в адрес ЗАО «Салют» партию холодильников (товарно-транспортная накладная № 14), а 01.04.2010 ООО «Факел» получило партию электроплит (товарно-транспортная накладная № 104).

Как в первом, так и во втором случае стоимость электроплит, полученных по договору мены, в размере 200 000 руб. включена в состав доходов за II квартал 2010 г.

01.04.2010 бухгалтер ООО «Факел» сделал следующие записи в книге учета доходов и расходов:

I. Доходы и расходы

Довольно часто возникает вопрос: может ли организация, применяющая упрощенную систему налогообложения, считать имущество, полученное по договору мены, оплаченным и включить его стоимость в состав расходов?

Главой 26.2 НК РФ установлено, что фактической оплатой товаров, работ, услуг считается не только поступление денежных средств на расчетный счет или в кассу организации, но и погашение задолженности перед поставщиком иным способом (п. 1 ст. 346.17 НК РФ).

На взгляд автора, под иными способами погашения задолженности можно понимать и оплату стоимости приобретенных товаров неденежными средствами, т.е. передачу товаров в обмен на полученное имущество.

Следовательно, моментом оплаты имущества, полученного по договору мены, является день передачи товара контрагенту.

Если организация – «упрощенец» приобрела основное средство, то его стоимость можно включить в состав расходов с момента ввода в эксплуатацию.

Если же в ходе товарообменной операции были приобретены товары, то включить в расходы их стоимость можно после их отгрузки покупателю и получения платы за них.

Что касается сырья и материалов, полученных по договору мены, то их стоимость включается в состав расходов после передачи в производство.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Знания, полученные на месте

Знания, полученные на месте Если вы всерьез хотите заняться недвижимостью (причем не только тогда, когда экономика находится на подъеме), то неизбежно возникнут следующие вопросы.Как определить наиболее перспективное направление использования земли и возможности

92. Алименты полученные

92. Алименты полученные Данный вид начислений имеет место в тех случаях, когда плательщик и получатель алиментов работают в одной организации. Сумма начислений получателя равна сумме удержаний плательщика.Полученные алименты не подлежат обложению налогами и не

Авансы полученные

Авансы полученные В составе доходов учитываются авансы, полученные организацией – «упрощенцем» от покупателей и заказчиков, вне зависимости от срока исполнения обязательств по договору (письма Минфина России от 18.12.2008 № 03-11-04/2/197, от 21.07.2008 № 03-11-04/2/108).ПримерООО «Факел»

Доходы, полученные по пластиковым картам

Доходы, полученные по пластиковым картам Как уже упоминалось, организации, применяющие упрощенную систему налогообложения, должны признавать доходы в день поступления средств на расчетный счет в банке или в кассу, в день получения имущества, работ, услуг или

Средства, полученные от центра занятости

Средства, полученные от центра занятости Средства, полученные организацией от центра занятости на финансирование расходов по проведению общественных работ в рамках осуществления мер по поддержке занятости населения, должны учитываться при определении налоговой базы

Денежные средства, полученные из бюджета

Денежные средства, полученные из бюджета При расчете единого налога организация, применяющая упрощенную систему налогообложения, может не учитывать суммы, указанные в ст. 251 НК РФ. В пункте 14 этой статьи речь идет о средствах бюджетов всех уровней, которые передаются

Меняем объект налогообложения «доходы, уменьшенные на величину расходов» на «доходы»

Меняем объект налогообложения «доходы, уменьшенные на величину расходов» на «доходы» При переходе на объект налогообложения «доходы» у налогоплательщиков, как правило, не возникает никаких проблем с расчетом единого налога. Единый налог рассчитывается по ставке 6%

Меняем объект налогообложения «доходы» на «доходы, уменьшенные на величину расходов»

Меняем объект налогообложения «доходы» на «доходы, уменьшенные на величину расходов» Если же объект ОС или НМА был приобретен (сооружен, изготовлен) в период применения УСН, то включить в состав расходов затраты на его приобретение (сооружение, изготовление) нельзя.

6.4. Снятие с учета по договору мены

6.4. Снятие с учета по договору мены Если организация решила продать автомобиль (поменять на другой товар), то не обязательно перед продажей ехать в ГИБДД и снимать его с учета. Можно оформить договор мены, даже если в паспорте транспортного средства не стоит штамп о снятии

Б) Налогообложение договоров мены

Б) Налогообложение договоров мены Положения второго пункта статьи 567 «Договор мены» Гражданского кодекса «2. К договору мены применяются соответственно правила о купле-продаже (глава 30), если это не противоречит правилам настоящей главы и существу мены. При этом каждая

Материалы, полученные от ликвидации основных средств

Материалы, полученные от ликвидации основных средств Организация ликвидировала устаревшее основное средство, но некоторые его составляющие еще пригодные для использования, потому решено их оприходовать. Первичным документом для отражения в бухгалтерском и налоговом

3.1.5. Поступление основных средств по договору мены

3.1.5. Поступление основных средств по договору мены Одним из вариантов, по которому производятся операции обмена имущества, является заключение договора мены.Переход права собственности на обмениваемые товары регламентируется ст. 570 ГК РФ, в соответствии с которой право

УРОК 31. Полученные счет-фактуры

УРОК 31. Полученные счет-фактуры Для регистрации в информационной базе полученных от поставщиков счет-фактур в программе "1С:Управление небольшой фирмой 8.2" предназначен документ Счет-фактура (полученный) . Чтобы перейти в режим работы с этими документами, откройте раздел

Часть 4 Полученные уроки

Часть 4 Полученные уроки Чему я научился за время работы в IBM? Какие уроки я получил более чем за тридцать лет работы в бизнесе? В последнее время мне часто задают эти вопросы. И я всегда предваряю свой ответ одними и теми же словами: не уверен, что из моего опыта можно

5. Обработайте полученные списки

5. Обработайте полученные списки После того как для каждого препятствия записаны ПЦ, просмотрите схему еще раз.Если для какого-то препятствия имеется несколько альтернативных ПЦ, оставьте те, которых легче достичь, которые менее дороги или имеют наименьшее количество

Глава 8. Полученные уроки

Глава 8. Полученные уроки Все человечество делится на три категории: не способных действовать, способных действовать и тех, кто уже действует. Бенджамин Франклин Начавшийся в 2008 г. финансовый кризис высветил насущную потребность в эффективных стратегиях рассмотрения

Доходы, полученные по договору мены

Доходами налогоплательщика, применяющего упрощенную систему налогообложения, признаются не только денежные средства, полученные от реализации товаров (работ, услуг). Единым налогом облагаются доходы в виде имущества, полученного безвозмездно или по договору мены (письма Управления ФНС России от 13.09.2005 № 18-11/3/64871, МНС России от 26.05.2004 № 04-02-05/2/25).

Доходы, полученные в натуральной форме, т.е. в виде имущества или имущественных прав, учитываются по стоимости, которая указана в договоре мены или в накладной на товар, полученный по договору мены (письмо Минфина России от 26.05.2004 № 04-02-05/2/25).

Если же ни в договоре, ни в накладной стоимость товара не указана, то сумма дохода определяется на основании ст. 40 НК РФ, т.е. по рыночным ценам.

При отражении операций по договору мены в книге учета доходов и расходов бухгалтеру необходимо правильно определить момент признания дохода. Согласно ст. 570 ГК РФ право собственности на обмениваемые товары переходит к участникам сделки одновременно. Следовательно, пока стороны договора не выполнят полностью свои обязательства друг перед другом, обмениваемое имущество продолжает принадлежать прежнему владельцу.

Таким образом, для организации, применяющей упрощенную систему налогообложения, моментом признания дохода является день, когда обе стороны передали друг другу предметы обмена (письмо Управления ФНС России по г. Москве от 13.09.2005 № 18-11/3/64871).

Если организация рассчитывает единый налог с разницы между доходами и расходами, то она может включить в состав расходов покупную стоимость товаров, реализованных по договору мены, но при условии, что они уже оплачены.

. ОБРАТИТЕ ВНИМАНИЕ!

Если организация реализует по договору мены основные средства, приобретенные до перехода на специальный режим налогообложения, то остаточная стоимость переданного объекта не может быть включена в состав расходов (письмо Минфина России от 04.03.2005 № 03-03-02-04/1/54).

Пример

ООО «Факел» применяет упрощенную систему налогообложения. В качестве объекта налогообложения организация выбрала доходы, уменьшенные на сумму расходов.

В марте 2010 г. организация заключила договор мены с ЗАО «Салют». Согласно условиям договора ООО «Факел» должно передать ЗАО «Салют» 10 холодильников стоимостью 200 000 руб., а ЗАО «Салют» – 10 электроплит. Обмен признан равноценным.

Покупная стоимость холодильников составляет 180 000 руб. (товарно-транспортная накладная от 21.03.2010 № 32). Задолженность перед поставщиком холодильников была погашена 23.03.2010 (платежное поручение № 7).

Ситуация 1

ООО «Факел» 31.03.2010 получило партию электроплит, а 01.04.2010 оно отгрузило в адрес ЗАО «Салют» партию холодильников.

Ситуация 2

ООО «Факел» 31.03.2010 отгрузило в адрес ЗАО «Салют» партию холодильников (товарно-транспортная накладная № 14), а 01.04.2010 ООО «Факел» получило партию электроплит (товарно-транспортная накладная № 104).

Как в первом, так и во втором случае стоимость электроплит, полученных по договору мены, в размере 200 000 руб. включена в состав доходов за II квартал 2010 г.

01.04.2010 бухгалтер ООО «Факел» сделал следующие записи в книге учета доходов и расходов:

I. Доходы и расходы

Довольно часто возникает вопрос: может ли организация, применяющая упрощенную систему налогообложения, считать имущество, полученное по договору мены, оплаченным и включить его стоимость в состав расходов?

Главой 26.2 НК РФ установлено, что фактической оплатой товаров, работ, услуг считается не только поступление денежных средств на расчетный счет или в кассу организации, но и погашение задолженности перед поставщиком иным способом (п. 1 ст. 346.17 НК РФ).

На взгляд автора, под иными способами погашения задолженности можно понимать и оплату стоимости приобретенных товаров неденежными средствами, т.е. передачу товаров в обмен на полученное имущество.

Следовательно, моментом оплаты имущества, полученного по договору мены, является день передачи товара контрагенту.

Если организация – «упрощенец» приобрела основное средство, то его стоимость можно включить в состав расходов с момента ввода в эксплуатацию.

Если же в ходе товарообменной операции были приобретены товары, то включить в расходы их стоимость можно после их отгрузки покупателю и получения платы за них.

Что касается сырья и материалов, полученных по договору мены, то их стоимость включается в состав расходов после передачи в производство.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Знания, полученные на месте

Знания, полученные на месте Если вы всерьез хотите заняться недвижимостью (причем не только тогда, когда экономика находится на подъеме), то неизбежно возникнут следующие вопросы.Как определить наиболее перспективное направление использования земли и возможности

92. Алименты полученные

92. Алименты полученные Данный вид начислений имеет место в тех случаях, когда плательщик и получатель алиментов работают в одной организации. Сумма начислений получателя равна сумме удержаний плательщика.Полученные алименты не подлежат обложению налогами и не

Авансы полученные

Авансы полученные В составе доходов учитываются авансы, полученные организацией – «упрощенцем» от покупателей и заказчиков, вне зависимости от срока исполнения обязательств по договору (письма Минфина России от 18.12.2008 № 03-11-04/2/197, от 21.07.2008 № 03-11-04/2/108).ПримерООО «Факел»

Доходы, полученные по пластиковым картам

Доходы, полученные по пластиковым картам Как уже упоминалось, организации, применяющие упрощенную систему налогообложения, должны признавать доходы в день поступления средств на расчетный счет в банке или в кассу, в день получения имущества, работ, услуг или

Средства, полученные от центра занятости

Средства, полученные от центра занятости Средства, полученные организацией от центра занятости на финансирование расходов по проведению общественных работ в рамках осуществления мер по поддержке занятости населения, должны учитываться при определении налоговой базы

Денежные средства, полученные из бюджета

Денежные средства, полученные из бюджета При расчете единого налога организация, применяющая упрощенную систему налогообложения, может не учитывать суммы, указанные в ст. 251 НК РФ. В пункте 14 этой статьи речь идет о средствах бюджетов всех уровней, которые передаются

Меняем объект налогообложения «доходы, уменьшенные на величину расходов» на «доходы»

Меняем объект налогообложения «доходы, уменьшенные на величину расходов» на «доходы» При переходе на объект налогообложения «доходы» у налогоплательщиков, как правило, не возникает никаких проблем с расчетом единого налога. Единый налог рассчитывается по ставке 6%

Меняем объект налогообложения «доходы» на «доходы, уменьшенные на величину расходов»

Меняем объект налогообложения «доходы» на «доходы, уменьшенные на величину расходов» Если же объект ОС или НМА был приобретен (сооружен, изготовлен) в период применения УСН, то включить в состав расходов затраты на его приобретение (сооружение, изготовление) нельзя.

6.4. Снятие с учета по договору мены

6.4. Снятие с учета по договору мены Если организация решила продать автомобиль (поменять на другой товар), то не обязательно перед продажей ехать в ГИБДД и снимать его с учета. Можно оформить договор мены, даже если в паспорте транспортного средства не стоит штамп о снятии

Б) Налогообложение договоров мены

Б) Налогообложение договоров мены Положения второго пункта статьи 567 «Договор мены» Гражданского кодекса «2. К договору мены применяются соответственно правила о купле-продаже (глава 30), если это не противоречит правилам настоящей главы и существу мены. При этом каждая

Материалы, полученные от ликвидации основных средств

Материалы, полученные от ликвидации основных средств Организация ликвидировала устаревшее основное средство, но некоторые его составляющие еще пригодные для использования, потому решено их оприходовать. Первичным документом для отражения в бухгалтерском и налоговом

3.1.5. Поступление основных средств по договору мены

3.1.5. Поступление основных средств по договору мены Одним из вариантов, по которому производятся операции обмена имущества, является заключение договора мены.Переход права собственности на обмениваемые товары регламентируется ст. 570 ГК РФ, в соответствии с которой право

УРОК 31. Полученные счет-фактуры

УРОК 31. Полученные счет-фактуры Для регистрации в информационной базе полученных от поставщиков счет-фактур в программе "1С:Управление небольшой фирмой 8.2" предназначен документ Счет-фактура (полученный) . Чтобы перейти в режим работы с этими документами, откройте раздел

Часть 4 Полученные уроки

Часть 4 Полученные уроки Чему я научился за время работы в IBM? Какие уроки я получил более чем за тридцать лет работы в бизнесе? В последнее время мне часто задают эти вопросы. И я всегда предваряю свой ответ одними и теми же словами: не уверен, что из моего опыта можно

5. Обработайте полученные списки

5. Обработайте полученные списки После того как для каждого препятствия записаны ПЦ, просмотрите схему еще раз.Если для какого-то препятствия имеется несколько альтернативных ПЦ, оставьте те, которых легче достичь, которые менее дороги или имеют наименьшее количество

Глава 8. Полученные уроки

Глава 8. Полученные уроки Все человечество делится на три категории: не способных действовать, способных действовать и тех, кто уже действует. Бенджамин Франклин Начавшийся в 2008 г. финансовый кризис высветил насущную потребность в эффективных стратегиях рассмотрения

Письмо Министерства финансов РФ №03-11-11/116881 от 31.12.2020

Расходы на товары при УСН

При применении УСН с объектом налогообложения «доходы, уменьшенные на величину расходов» налогоплательщики, в том числе фирмы и предприниматели, имеют право уменьшать облагаемую базу на расходы в виде стоимости товаров, приобретенных для их дальнейшей перепродажи без какой-либо дополнительной обработки. В соответствии с подпунктом 23 пункта 1 статьи 346.16 НК РФ, учесть в составе расходов можно:

- покупную стоимость товаров за вычетом предъявленного поставщиком НДС;

- затраты, связанные с покупкой и продажей товаров, в том числе – на их хранение, обслуживание и транспортировку.

Что касается НДС, предъявленного поставщиком со стоимости товаров, то его можно включить в расходы на основании отдельной нормы - подпункта 8 пункта 1 статьи 346.16 НК РФ.

В соответствии с пунктом 2 статьи 346.17 НК РФ главным условием для признания расходов при применении УСН является их фактическая оплата, то есть погашение обязательства перед поставщиком любым способом – как денежными средствами, так и путем обмена на другие активы. При этом в отношении расходов на покупку товаров действует уточняющее правило, согласно которому признавать в расходах покупную стоимость товаров можно, если выполнены одновременно все следующие условия:

- товары оплачены поставщику;

- они реализованы покупателю.

При выполнении всех указанных условий для признания расходов не имеет значения, получена ли оплата за товары от покупателя. Расходы признаются на дату передачи товаров покупателю.

Пример 1. Признание расходов на УСН с объектом налогообложения «доходы минус расходы»

ООО «Символ» работает на УСН с объектом налогообложения «доходы минус расходы» и торгует офисной бумагой. «Символ» внес поставщику предоплату за партию бумаги 10 марта, получил бумагу 15 марта, передал ее покупателю 20 марта и получил оплату от покупателя 5 апреля.

В таком случае «Символ» вправе признать расходы на покупку бумаги 20 марта и учесть их при налогообложении в первом квартале, несмотря на то, что оплата от покупателя поступила лишь в апреле.

Расходы при смене объекта обложения

Правило признания расходов при УСН в случае смены объекта налогообложения с «доходы» на «доходы минус расходы» закреплено в пункте 4 статьи 346.17 НК РФ. Здесь сказано, что при этом нельзя учесть расходы, относящиеся к тем календарным годам, в которых применялся объект налогообложения «доходы». В связи с чем возникает вопрос – как определить, к какому году относятся расходы в виде покупной стоимости товаров?

По мнению Минфина России, при решении этого вопроса необходимо ориентироваться на дату оплаты товаров поставщику и дату их передачи покупателю. Если эти даты приходятся на год, в котором фирма или ИП работают с объектом «доходы минус расходы», то учесть такие затраты можно.

Пример 2. Учет расходов на товары при смене объекта налогообложения

Продолжим первый пример и предположим, что «Символ» с 1 января перешел с УСН «доходы» на УСН «доходы – расходы», при этом получил партию бумаги 30 декабря, оплатил ее 15 января, передал ее покупателю 20 января и получил оплату от покупателя 25 апреля.

В таком случае «Символ» вправе учесть в расходах стоимость партии бумаги. Но если бы бумага была оплачена поставщику в декабре, то есть такие расходы было бы нельзя.

Иными словами, при переходе между объектами налогообложения по УСН нельзя включать в расходы стоимость товаров, поступивших и оплаченных в прошлом году, при их реализации в новом году (письма Минфина России от 02.03.2020 № 03-11-06/2/15228, от 27.11.2019 № 03-11-11/92033). Хотя ранее Минфин России менял свою точку зрения – например, разрешал учесть расходы на товары, только если они поступили, оплачены и реализованы после перехода (письмо от 30.12.2019 № 03-11-11/103503).

Распечатать

НОРМАТИВНЫЕ АКТЫ ДЛЯ БУХГАЛТЕРА

Электронная версия популярного журнала

Новые документы с комментариями экспертов. Журнал помогает бухгалтерам разбираться в значениях и смыслах новых документов по учету и налогам.

Читайте также: