Директор внес деньги на расчетный счет усн

Опубликовано: 25.04.2024

Напряженный график не позволяет посещать мероприятия по повышению квалификации?

Консультация предоставлена 14.02.2017 года

Генеральный директор организации не является ее собственником или участником.

Генеральный директор внес на расчетный счет сумму денег как финансовую помощь на безвозвратной основе. Формулировка при взносе наличных денег на расчетный счет - "Финансовая помощь на безвозвратной основе".

Будет ли начисляться на эту сумму налог на прибыль?

Рассмотрев вопрос, мы пришли к следующему выводу:

При получении денежных средств от генерального директора в рассматриваемой ситуации у Организации возникают налоговые обязательства по налогу на прибыль.

Обоснование вывода:

Для целей налогообложения прибыли имущество, полученное в качестве вклада в имущество Организации (либо финансовой помощи), на основании п. 2 ст. 248 НК РФ квалифицируется как безвозмездно полученное имущество (смотрите дополнительно письмо Минфина России от 10.05.2006 N 03-03-04/1/426). Доходы в виде безвозмездно полученного имущества признаются внереализационными доходами, за исключением случаев, указанных в ст. 251 НК РФ (п. 8 ст. 250 НК РФ, письма Минфина России от 17.11.2016 N 03-03-06/3/67725, от 09.09.2016 N 03-03-06/1/52968).

Перечень доходов, не учитываемых при определении налоговой базы по налогу на прибыль организаций, приведенный в ст. 251 НК РФ, является исчерпывающим и расширительному толкованию не подлежит (смотрите, например, письма Минфина России от 04.07.2013 N 03-03-06/4/25615, от 28.03.2016 N 03-03-06/3/17251, от 16.12.2016 N 03-03-06/1/75483).

Льгот по налогу на прибыль в ст. 251 НК РФ в рассматриваемом случае не установлено, в отличие от безвозмездного получения средств от участников. В настоящее время для целей налогообложения не учитываются (в частности) следующие доходы:

- в виде имущества, имущественных прав или неимущественных прав в размере их денежной оценки, которые переданы хозяйственному обществу или товариществу в целях увеличения чистых активов соответствующими акционерами или участниками (пп. 3.4 п. 1 ст. 251 НК РФ);

- в виде имущества, полученного российской организацией безвозмездно:

от организации, если уставный (складочный) капитал (фонд) получающей стороны более чем на 50% состоит из вклада (доли) передающей организации;

от организации, если уставный (складочный) капитал (фонд) передающей стороны более чем на 50% состоит из вклада (доли) получающей организации и на день передачи имущества получающая организация владеет на праве собственности указанным вкладом (долей) в уставном (складочном) капитале (фонде). При этом в случае, если передающая имущество организация является иностранной организацией, доходы, указанные в настоящем подпункте, не учитываются при определении налоговой базы только в том случае, если государство постоянного местонахождения передающей организации не включено в перечень государств и территорий, утверждаемый Министерством финансов Российской Федерации в соответствии с пп. 1 п. 3 ст. 284 НК РФ;

от физического лица, если уставный (складочный) капитал (фонд) получающей стороны более чем на 50% состоит из вклада (доли) этого физического лица (пп. 11 п. 1 ст. 251 НК РФ).

Легко видеть, что на безвозмездные поступления от руководителя льготы не распространяются.

Аналогичная позиция приводится и в разъяснениях контролирующих органов (письма Минфина России от 30.09.2013 N 03-03-06/1/40367, от 16.01.2012 N 03-03-06/1/17, от 18.05.2010 N 03-03-07/16, от 02.04.2008 N 03-03-06/1/252, от 24.12.2007 N 03-11-04/3/513, ФНС России от 22.11.2012 N ЕД-4-3/19653, УФНС России по г. Москве от 07.11.2006 N 20-12/97754).

Таким образом, при получении финансовой помощи от генерального директора в рассматриваемой ситуации у Организации возникает внереализационный доход, который подлежит налогообложению на основании п. 8 ст. 250 НК РФ.

Согласно пп. 2 п. 4 ст. 271 НК РФ для внереализационных доходов в виде безвозмездно полученных денежных средств датой получения признается дата поступления денежных средств на расчетный счет (в кассу) налогоплательщика.

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Руководители ООО нередко грешат тем, что забирают деньги из кассы и не отчитываются по ним. Иногда учредители думают: «Фирма моя, значит, и деньги мои. Могу забирать, когда захочу». Особенно часто так бывает, когда директор и учредитель — одно лицо. Такое своеволие может закончится проблемами с налоговой.

Почему нельзя просто так брать деньги организации

Организация — самостоятельное лицо со своим имуществом, правами и обязанностями. Именно организация, а не директор или учредители может нанимать людей по договору, отвечать за нарушения законов или участвовать в суде. Поэтому и деньги в кассе или на расчетном счете принадлежат фирме, а не конкретному лицу.

Если учредители или руководитель забирают деньги у ООО, они должны обосновать это изъятие: сколько и для чего забрали, когда отчитаются по расходам или вернут деньги обратно.

Что будет, если руководитель заберет деньги и не отчитается по ним

Ничего хорошего. Если директор забрал деньги и не отчитался по ним, с него могут взыскать материальный ущерб, доначислить зарплатные налоги или переквалифицировать подотчетную сумму в заём.

Взыскание материального ущерба

Организация может подать в суд и взыскать материальный ущерб с руководителя, который забрал деньги на неясные цели.

Конечно, директор ООО сам на себя в суд не подаст, но это могут сделать участники общества или новый директор, если произошла смена руководства. В судебной практике таких дел много.

В. был директором ООО и взял из кассы 145 000 ₽ на расходы в связи с командировкой. Вернувшись из командировки, за деньги он не отчитался, документы по расходам не предоставил.

Еще В. брал из кассы 61 195 ₽ на хозяйственные нужды компании, но отчитался только за 52 000 ₽. Куда дел еще около 9 000 ₽ — неизвестно.

ООО подало на В. в суд и взыскало с него 145 000 ₽ + 8 826 ₽ = около 154 000 ₽.

На взыскание денег у организации есть 3 года, после чего долг становится «безнадежным к взысканию» и его списывают. Впрочем, надеяться на это не стоит.

Доначисление зарплатных налогов

Когда в налоговой получат информацию о деньгах, потраченных на неясные цели, могут решить, что руководитель эти деньги присвоил. А раз так, с них должен быть уплачен налог на доходы физических лиц — 13%. Кроме того, на сумму недоимки за просрочку уплаты начислят пени, а за нарушение налогового законодательства наложат на организацию штраф.

Директор Ж. каждый день брал подотчет — говорил, что на хозяйственные нужды. Как на самом деле он расходовал деньги, никто не знает: перед бухгалтерией он не отчитывался и никто в организации этот вопрос не поднимал.

Налоговая увидела это нарушение и доначислила почти 600 000 ₽ НДФЛ и около 300 000 ₽ пени вместе с штрафом. Суд признал доначисление налогов законным.

На сумму, выданную в «подотчет», могут быть начислены и страховые взносы, если ПФР или ФОМС не получит подтверждение того, что деньги были потрачены как планировалось. Отстаивать свою позицию придется в суде.

«Чтобы избежать доначисления НДФЛ и взносов, удержите невозвращенные директором подотчетные из его зарплаты.

В течение месяца с даты, когда директор должен был вернуть деньги, получите от него письменное согласие на удержание денег. Издайте приказ об удержании и вычтите невозвращенную сумму из ближайшей зарплаты работника. Удерживайте не более 20% от зарплаты.

Если недостача одной зарплатой не покрывается, удержать остаток можно и со следующей — так нужно делать до тех пор, пока организация не получит всю невозвращенную директором сумму».

Светлана Ковалевская, эксперт системы «Актион Бухгалтерия»

Переквалификация подотчетной суммы в заём

Налоговая может решить, что выданная из кассы и невозвращенная обратно сумма — это заём, который организация дала своему сотруднику. По закону так делать можно, но если заём беспроцентный, с материальной выгоды придется заплатить налог.

На практике такая переквалификация встречается редко: чаще невозвращенные деньги считаются доходом, с которого нужно уплатить зарплатные налоги.

Как организация может выдавать деньги

Легальных способов выдачи денег не так уж мало: можно выдать деньги с зарплатой или в виде дивидендов, выдать директору заём, оказать материальную помощь или дать подотчет.

Зарплата и дивиденды

Самый понятный и логичный способ выдачи денег — перечисление зарплаты директору и выплата дивидендов участникам ООО.

Руководитель ООО как наемный работник вправе получать зарплату, размер которой устанавливают участники общества. Зарплата состоит из оклада или тарифной ставки, доплаты, надбавок, компенсаций.

Премия тоже может входить в часть зарплаты, ее размер прописывают в трудовом договоре или локальном акте. Второй вариант — размер выплаты утверждают на общем собрании участников ООО. Этот вариант выглядит оптимальным, если нужно выдать деньги директору.

Участники ООО получают дивиденды — выплаты, которые распределяются между ними пропорционально долям в уставном капитале ООО.

Дивиденды выплачивают не чаще одного раза в квартал и только с чистой прибыли компании. При выплате с суммы должны быть удержаны 13% НДФЛ.

Стоит учесть: если чистой прибыли нет, снимать наличные в качестве дивидендов нельзя.

Материальная помощь

В некоторых организациях работникам выплачивают материальную помощь, и директор тоже может ее получить.

Организация может выплачивать своим работникам материальную помощь в дополнение к зарплате, но для этого в жизни работника должно произойти какое-то событие. Например, он вступил в брак или стал родителем. Директору нужно будет подтвердить документально, что такое-то событие действительно произошло.

Основания выплаты матпомощи обычно прописывают в локальном акте, но директор может принять решение о выплате лично.

С матпомощи в размере больше 4 000 ₽ платят зарплатные налоги. Если деньги выдали на лечение работника, налоги с матпомощи платить не нужно.

Подотчет

Подотчет выдают только штатным сотрудникам, поэтому если деньги забирает участник ООО, он тоже должен быть в штате. Деньги можно потратить на любые цели компании — например, на покупку канцелярских товаров.

Обязательно должно быть документальное подтверждение всех трат — авансовый отчет и чеки, а непотраченные средства нужно будет вернуть на расчетный счет или в кассу компании.

По размеру выдачи подотчетных денег ограничений нет, но крупные суммы вызывают подозрения — налоговая скорее их заметит и начнет проверку. Лучше, чтобы суммы были небольшими.

Выдача на хозяйственные нужды

К таким расходам могут относиться, например, приобретение инвентаря, отдельных расходных материалов и многое другое.

В отличие от подотчетной суммы, деньги на хозяйственные нужды тратятся сразу. Отчитываются за них перед бухгалтером — нужно предоставить ему накладные или чеки.

Снятие наличных денег для этих целей ограничено суммой в 100 000 ₽ на каждую отдельную покупку.

Юридическое лицо вправе выдать заём учредителю или любому сотруднику фирмы, в том числе руководителю. Выдать заём можно на любой срок — ограничений нет, все условия прописываются в договоре займа.

Если процентная ставка окажется меньше 2/3 ставки рефинансирования, получателю придется уплатить НДФЛ от суммы материальной выгоды по ставке 35%.

Например, на 26 мая 2020 года ставка рефинансирования составляет 5,50%. Иванову, одному из участников ООО, оформили заём в 500 000 ₽ под 1% на 1 год.

В мае 2021 года Иванов долг вернул и теперь он должен уплатить НДФЛ с полученной материальной выгоды. Все расчеты делает бухгалтер ООО.

Бухгалтер считает, сколько Иванов получил материальной выгоды в мае 2020 года: 500 000 * 3,67% / 365 дней * 6 дней пользования займом в мае 2020 = 301,64 ₽, и с них нужно уплатить 35% НДФЛ = 105,57 ₽.

Дальше бухгалтер считает материальную выгоду в июне 2020: 500 000 * 3,67% / 365 дней * 30 = 1 508,22 ₽, НДФЛ = 527,88 ₽.

Так бухгалтер считает за каждый месяц пользования займом, и в итоге всю положенную уплате сумму НДФЛ удерживает с очередной выплаты дивидендов Иванова.

Если ставка по займу выше ставки рефинансирования, никаких дополнительных выплат не нужно.

«Долг по договору займа перед ООО может быть прощен. В этом случае он приравнивается к доходу и с него заемщик уплачивает НДФЛ. Но с “прощением долгов” тоже нужно быть предельно осторожными, налоговая может посчитать эту схему обналом, организовывать внеплановую проверку, заблокировать счета, инициировать привлечение к уголовной ответственности.

Суд часто встает на сторону налоговиков».

Надежда Фукалова, эксперт по налогам, финансовому планированию, аудиту, юридическому и тендерному сопровождению бизнеса. Основатель и руководитель агентства FLT-NAVIGATOR

Расходы на командировку

Расходы на командировку должны подтверждаться фактом командировки: у сотрудника должны быть авиабилеты и посадочные талоны, билеты на автобус или поезд, счета за проживание из гостиниц, другие подтвержденные транспортные расходы за время командировки.

Билеты можно оплатить с корпоративной карты, а остальные командировочные компенсировать сотруднику уже по возвращении, но важно, чтобы сотрудник обязательно предоставил бухгалтеру посадочные талоны.

Что касается фиксированных суточных, то они неподотчетны, сотрудник тратит их по своему усмотрению. Размер суточных определяется внутренними актами компании, например, приказом об утверждении лимитов по размеру суточных.

С суточных свыше 700 ₽ при командировке по России нужно уплатить НДФЛ и страховые взносы. Если директор ездил в командировку за границу, от налогов освобождаются суточные до 2 500 ₽.

«Есть еще одно основание выдачи денег — представительские расходы.

В эту категорию входят расходы, которые связаны с развитием компании: оплата подготовки или участия в различных мероприятиях и конференциях, оплата счетов из ресторанов и кафе со встреч с клиентами и партнерами, брендированные подарки клиентам и партнерам на праздники.

Этот вариант также требует документального оформления со стороны ООО, но здесь нужно быть очень аккуратными: каждый подобный расход следует оформлять».

Надежда Фукалова, эксперт по налогам, финансовому планированию, аудиту, юридическому и тендерному сопровождению бизнеса. Основатель и руководитель агентства FLT-NAVIGATOR

Андрею срочно понадобилось пополнить счет фирмы, чтобы расплатиться с поставщиками, и он положил свои деньги на расчетный счет. Налоговики сочли это доходом и заставили заплатить налог.

Алине нужна была наличность, она решила снять крупную сумму со счета фирмы, а документы оформить позже. Но банк отказался проводить операцию и заблокировал счет.

В статье расскажем, как владельцам компаний правильно вносить и снимать деньги, чтобы не было проблем с налоговой и банком.

Если на счете не хватает денег для расчетов с поставщиками, сотрудниками или налоговой инспекцией, вы можете помочь фирме и внести личные деньги на время или безвозвратно. Сделать это можно тремя способами.

Оформить финансовую помощь учредителя

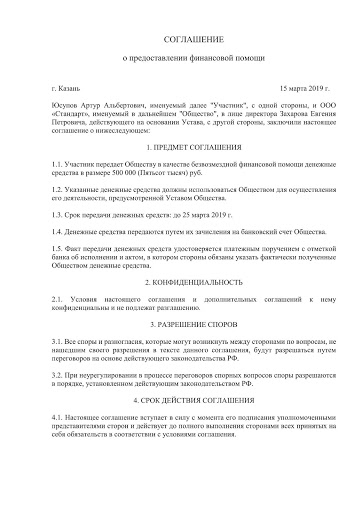

Учредитель дарит деньги фирме. Для этого оформляют соглашение о безвозмездной финансовой помощи.

После этого учредитель вносит деньги в кассу или перечисляет на расчетный счет с назначением платежа «Безвозмездная помощь учредителя по соглашению №_____ от __________».

Уставный капитал от такой помощи не меняется, доля учредителя не увеличивается.

Лучше, если деньги внесет учредитель с долей более 50%, тогда такая помощь не считается доходом, налоговая не берет с нее налоги. Если доля учредителя 50% и меньше, налог придется заплатить. Сумма зависит от системы налогообложения.

|  |

Учредитель может дать деньги компании не насовсем, а в долг, с процентами или без. Это оформляют договором займа, в котором прописывают сумму и условия.

Заемные деньги не считаются доходом фирмы, их возврат не будет ни расходом фирмы, ни доходом учредителя. Но если заем процентный, фирма должна удержать с процентов НДФЛ, а сумму процентов может включить в расходы.

Учредитель вправе простить долг фирме и не требовать деньги обратно. Для этого оформляют соглашение о прощении долга.

Если доля учредителя-заимодавца 50% и меньше, фирме придется заплатить налог с прощенного долга, потому что он считается доходом.

Внести дополнительные вклады в уставный капитал

Это самый долгий, хлопотный и затратный вариант. Все участники вносят дополнительную сумму в уставный капитал, при этом номинальная стоимость доли каждого участника увеличивается, а соотношение долей — нет.

Этап 1. Участники общества проводят общее собрание, принимают решение увеличить уставный капитал за счет дополнительных взносов, оформляют протокол. Единственный учредитель оформляет решение единственного участника.

Этап 2. В течение двух месяцев участники вносят дополнительные вклады.

Этап 3. В течение месяца проводят еще одно собрание, чтобы утвердить итоги внесения дополнительных вкладов и изменения в уставе.

Этап 4. Оформляют заявление по форме Р13001 и отправляют в налоговую, затем получают итоговые документы.

Проходить этот квест только чтобы пополнить счет фирмы, нецелесообразно. Лучше оформить финансовую помощь или заем от учредителя.

Пока деньги принадлежат фирме, снимать их на личные нужды нельзя. Есть несколько официальных способов перевести деньги на счет владельцев бизнеса.

Выплатить дивиденды участникам

Дивиденды можно выплачивать с периодичностью, которая прописана в уставе: раз в квартал, полугодие или год.

Выплачивать дивиденды нельзя, если:

- фирма сработала в убыток и чистой прибыли нет;

- чистые активы меньше уставного капитала;

- уставный капитал внесли не полностью;

- есть признаки банкротства.

Этап 1. Участники ООО проводят собрание, принимают решение выплатить дивиденды и оформляют протокол. В нем прописывают, какую сумму направят на дивиденды.

1. В связи с тем, что у предприятия не хватало денежных средств на расчетном счете для уплаты налогов, был сделан взнос наличными на пополнение оборотных средств. У нас УСН (доходы минус расходы). Подскажите, пожалуйста, как правильно оформить проводки и документы в данной ситуации.

2. Учредитель внес денежные средства для покупки печи на расчетный счет через терминал (со своей личной карты). Поставщик оборудования выставит нам счет для оплаты этого оборудования и мы безналичным способом рассчитаемся за покупку. Договор в этом случае обязателен с поставщиком?

1. Вы не указали в вопросе, кто внес деньги на пополнение оборотных средств организации.

Учет данной операции зависит от того, на возвратной или безвозвратной основе учредитель предоставил финансовую помощь организации.

В соответствии со ст. 345.15 НК РФ налогоплательщики налога при УСН при определении объекта налогообложения учитывают внереализационные доходы, определяемые в соответствии со ст. 250 НК РФ.

Доходы в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав, за исключением случаев, указанных в ст. 251 НК РФ, признаются внереализационными доходами (п. 8 ст. 250 НК РФ).

Деньги являются разновидностью имущества (ст. 128 ГК РФ).

Следовательно, указанные денежные средства учитываются при определении налоговой базы по налогу при УСН в составе доходов.

Однако если внесший денежные средства учредитель владеет более 50% уставного капитала организации, то полученные денежные средства не будут учитываться при определении налоговой базы.

Ведь согласно п. 1.1 ст. 346.15 НК РФ при определении объекта налогообложения при УСН не учитываются доходы, указанные в ст. 251 НК РФ.

А п. 8 ст. 251 НК РФ установлено, что при определении налоговой базы не учитываются доходы в виде имущества, полученного российской организацией безвозмездно:

– от организации, если уставный (складочный) капитал (фонд) получающей стороны более чем на 50% состоит из вклада (доли) передающей организации;

– от организации, если уставный (складочный) капитал (фонд) передающей стороны более чем на 50% состоит из вклада (доли) получающей организации;

– от физического лица, если уставный (складочный) капитал (фонд) получающей стороны более чем на 50% состоит из вклада (доли) этого физического лица.

При этом полученное имущество не признается доходом для целей налогообложения только в том случае, если в течение одного года со дня его получения указанное имущество не передается третьим лицам.

Но в отношении денежных средств это ограничение не применяется .

Если внесенные учредителем денежные средства в последующем нужно будет вернуть учредителю, то данная ситуация классифицируется как отношения по договору займа.

Согласно п. 1 ст. 807 ГК РФ по договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Договор займа может предусматривать уплату процентов, а может быть и беспроцентным, если это прямо оговорено в договоре.

Доходы в виде средств, которые получены по договору займа, не учитываются при определении налоговой базы при УСН (п. 1.1 ст. 346.15 НК РФ, п.п. 10 п. 1 ст. 251 НК РФ).

П. 2 ст. 346.16 НК РФ установлено, что расходы принимаются при условии их соответствия критериям, указанным в п. 1 ст. 252 НК РФ, в соответствии с которым налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ).

А п. 12 ст. 270 НК РФ прямо запрещает учитывать расходы в виде средств, которые направлены в погашение займа.

Следовательно, сумма полученного и возвращенного займа не отражается на величине налоговой базы.

Если заем беспроцентный, то нужно учитывать следующее.

Ст. 41 НК РФ предусмотрено, что доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами «Налог на доходы физических лиц», «Налог на прибыль организаций» НК РФ.

При этом ст. 40 и ст. 250 НК РФ не предусмотрен порядок оценки дохода в виде экономической выгоды при получении беспроцентного займа исходя из цен, определяемых с учетом положений ст. 40 НК РФ.

Таким образом, учитывая, что главой 25 НК РФ не установлен порядок определения дохода в виде экономической выгоды и ее оценки, экономическая выгода от экономии на процентах при получении беспроцентного займа не учитывается в составе внереализационных доходов налогоплательщика налога при УСН.

В связи с этим для организации не возникает никаких налоговых последствий при получении беспроцентного займа.

Если договор займа предполагает выплату процентов, то на сумму процентов, уплачиваемых за предоставление в пользование денежных средств (кредитов, займов), Вы можете уменьшить полученные доходы (п.п. 9 п. 1 ст. 346.16 НК РФ).

При этом указанные расходы принимаются в порядке, предусмотренном ст. 269 НК РФ.

Согласно Указанию ЦБ РФ от 20.06.2007 г. № 1843-У «О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя» расчеты наличными деньгами в Российской Федерации между юридическими лицами, а также между юридическим лицом и гражданином, осуществляющим предпринимательскую деятельность без образования юридического лица, между индивидуальными предпринимателями, связанные с осуществлением ими предпринимательской деятельности, в рамках одного договора, заключенного между указанными лицами, могут производиться в размере, не превышающем 100 тысяч рублей.

Поскольку предел расчетов наличными деньгами распространяется только на отношения между юридическими лицами и индивидуальными предпринимателями, то физическое лицо, не являющееся индивидуальным предпринимателем, вправе выдать заем наличными деньгами юридическому лицу в любой сумме без ограничений.

В Разъяснении по вопросам применения Указания ЦБ РФ от 20.06.2007 г. № 1843-У «О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя», направленном письмом ЦБ РФ от 04.12.2007 г. № 190-Т, указано, что юридические лица и индивидуальные предприниматели не вправе расходовать наличные деньги, поступившие в их кассы за проданные ими товары, выполненные ими работы, оказанные ими услуги, а также в качестве страховых премий на предоставление займов.

И хотя в Разъяснениях прямо не указано, что нельзя использовать наличную выручку на возврат заемных средств, на практике такой запрет существует.

Поэтому денежные средства на возврат займа безопаснее либо перечислить с расчетного счета организации на счет займодавца — физического лица, либо снять с расчетного счета конкретную сумму и выдать ее займодавцу.

При получении наличных денежных средств от учредителя безвозмездно в бухгалтерском учете будут сделаны следующие записи:

ДЕБЕТ 50 КРЕДИТ 91 субсчет «Прочие доходы».

ДЕБЕТ 50 КРЕДИТ 66

ДЕБЕТ 51 КРЕДИТ 50

– зачислены денежные средства на расчетный счет организации.

ДЕБЕТ 66 КРЕДИТ 51 .

2. После принятия к учету полученные безвозмездно и по договору займа денежные средства приобретают у организации-получателя статус собственных средств и, следовательно, их расходование в целях налогообложения также квалифицируется как расходование собственных средств налогоплательщика.

Затраты организации на оплату текущих расходов, произведенные за счет денежных средств, полученных от учредителя , учитываются в уменьшение налоговой базы по налогу на прибыль организаций при условии соответствия расходов критериям, предусмотренным ст. 252 НК РФ.

Аналогичные выводы содержатся в письмах Минфина РФ от 21.01.2009 г. № 03-03-06/1/27, от 09.06.2009 г. № 03-03-06/1/380, от 23.01.2008 г. № 03-03-05/2.

В соответствии с п. 1 ст. 272 НК РФ при методе начисления расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты и определяются с учетом положений ст. 318-320 НК РФ.

Расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок.

К договорам применяются правила о двух- и многосторонних сделках, предусмотренные главой 9 ГК РФ.

Сделками признаются действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей (ст. 153 ГК РФ).

Согласно п. 1 ст. 420 ГК РФ договором признается соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей.

Для заключения договора необходимо выражение согласованной воли двух сторон (двусторонняя сделка) либо трех или более сторон (многосторонняя сделка) (ст. 154 ГК РФ).

Договор может быть заключен в любой форме, предусмотренной для совершения сделок, если законом для договоров данного вида не установлена определенная форма.

Для сделок юридических лиц между собой и с гражданами законодательством предусмотрено их обязательное заключение в простой письменной форме (п. 1 ст. 161 ГК РФ).

Письменная форма предполагает, что должен быть составлен документ, выражающий содержание сделки, который подписывается лицами, совершающими данную сделку, или должным образом уполномоченными ими лицами.

При этом в ст. 432 ГК РФ определено, что договор должен содержать существенные условия.

УФНС по г. Москве в письме от 18.02.2010 г. № 16-15/017646 указало, что счет на оплату является документом о требовании оплаты товаров (работ, услуг).

Однако данный счет не подтверждает факта поставки товара, выполнения работ, оказания услуги, который подтверждается двусторонним актом, оформляемым в соответствии с договором.

Таким образом, счет хозяйствующего субъекта на оплату не является документальным подтверждением для признания расходов в целях налогообложения прибыли.

Расходы, подтвержденные только счетом , могут быть признаны документально не подтвержденными в ходе проведения налоговой проверки.

Следовательно, Вы должны обязательно заключить с контрагентом договор поставки.

Одной из форм хозяйственной деятельности в стране является юридическое лицо — ООО. Согласно законодательству, УК содержит доли членов общества. Особенность данного общества – риск убытков, возможных при его деятельности, зависит от величины и стоимости собственных долей.

Для начала деятельности общества обязательно требуется регистрация и наличие р/с в банке.

Как внести деньги на расчетный счет ООО

Согласно законодательству РФ, для подтверждения проведения данной операции предоставление документов не требуется.

Для внесения денежных средств на р/с необходимо:

- Учредителю подать поручение банку, обслуживающему ООО, или банку, в котором имеется счет плательщика, провести платеж;

- Банку провести платёж и предоставить уведомление сторонам о проведении платежа;

- В бух. учете ООО верно отобразить приход средств на р/с.

Средства поступают на р/с в виде:

- Средств УК;

- Вклада в имущество организации;

- Займа;

- Дара;

- Оплаты проведенных работ, товаров или услуг.

Для каждого основания внесения средств на р/с требуется документальное подтверждение.

Банки с наиболее благоприятными условиями пополнения р/с

Рассмотрим комиссии, взимаемые в разных банках:

| Банк | Комиссия от суммы |

|---|---|

| Промсвязьбанк | 0 - 0,25% |

| Альфабанк | 0 - 0,3% |

| Восточный | 0,15 - 0,21% |

| Открытие | 0,16 - 0,3% |

| Точка | 0,20 - 1% |

| ДелоБанк | 0 - 0,3% |

| МодульБанк | 0 - 0,5% |

| Сбербанк | 0 - 0,3% |

| Тинькофф | от 99 рублей |

| ЭкспертБанк | 0 - 0,3% |

| УБРиР | Бесплатно |

Пополнение расчетного счет ООО собственными средствами

Денежные средства учредителем организации или кем – то еще не могут вноситься на р/счет через кассу банка.

Зачисление денег на р/с юридического лица требует обоснования и верного отражения в бух. учете.

Иногда может возникнуть ситуация, при которой необходимо произвести неотложный расчет, а на счете не окажется необходимого количества денежных средств. В этом случае можно пополнить р/счет собственными средствами.

На законных основаниях, можно оказать помощь материальную, провести разные платежи, сделать вклад в имущество. Также может быть оформлен заем или пополнен Учредительный капитал ООО.

Внесение средств учредителем

Учредитель имеет право пополнить р/с общества, оказав материальную помощь, внеся свой вклад в имущество или оплатив самостоятельно работы, товары/слуги.

Он также может перечислить деньги на р/счет ООО через кассу банка наличными или со своей карты банка.

Денежная помощь учредителем

При оказании помощи организации учредителем, необходимо оформить договор дарения или предоставить соглашение о финансовой поддержке. Обязательно необходимо указать, что намерения безвозмездны, цель — увеличение оборотного капитала или погашение убытков организации.

Средства переводятся через кассу или с банковской карты. Они предоставляются на любой срок. Возможно взимание комиссии за операцию по переводу средств, в соответствии с тарифами банка.

При наличии доли в УК более 50%, не только не взимается налог с перечисленных средств, но организация может даже возвратить внесенную сумму средств выплатой дивидендов в знак благодарности. Для этого потребуется решение общего собрания акционеров и уплата НДФЛ.

Вклад в имущество общества

Такой вариант хороший тем, что увеличиваются чистые активы организации.

Вклад вносится в одном случае, если в Уставе общества допускается такая возможность.

При отсутствии данного условия, оно должно быть внесено в Устав решением собрания акционеров. На общем собрании должна определиться и общая сумма вклада.

Все учредители вносят средства, пропорциональные их долям. При наличии единственного учредителя, требуется его письменное распоряжение, определение суммы вклада и перевод денег.

Оплата товаров, работы и услуг

Обычно данная оплата проводится плательщиками (в основном, юридическими лицами). Учредитель тоже имеет право пополнить счет ООО. Он может быть пополнен наличными от полученной выручки при продаже, поручением в счет будущей оплаты работы товаров/услуг.

Ключевой момент – наличие договора, являющийся подтверждением совершаемой сделки и обоснование происхождения денег. Также подтверждением являются договоры поставки или услуг. Обоснования отражается в проводках бух. учета.

Пополнение р/с, при отсутствии подтверждения способа поступления средств, противоречит законодательству.

Может ли физическое лицо внести деньги на расчетный счет организации?

Любой гражданин имеет законное право перечислить средства на р/с ООО. Безналичную оплату можно провести со своего р/с через оператора в банке.

Согласно законодательству, при проведении оплаты через терминал, платежные карты, «клиент-банк», электронные кошельки требуется использование ККТ с выдачей чеков.

Внесение денег без оплаты налогов

Законно избежать налогообложения можно при условии, что учредитель, передающий деньги, владеет более 50% акций общества. В этом случае предоставляемая сумма не считается доходом и не облагается налогом.

Также можно в решении о передаче материальной помощи учредителем, передаче вкладов в имущество указывать, что они передаются для пополнения чистых активов организации.

Договор займа

Он является довольно популярным из-за отсутствия налогов. Собственные средства учредителями вносятся с возвратом. Они могут вноситься безвозмездно или с уплатой процентов.

Обязательно оформляется договор займа с указанием суммы займа, срока и порядка возврата средств.

Величина размера передаваемой суммы может быть любой. Срок займа можно продлевать многократно.

Перечислить собственные средства можно наличными переводом или через контрольно-кассовый аппарат. Этим же путем можно вернуть свои средства, предоставленные в займы.

При выдаче денег под проценты, в бух. учете должны отражаться выдаваемые проценты, просрочки выплаты и т. д. Учредитель вносит деньги в заем переводом на счет или через кассу общества.

Пополнение уставного капитала

При регистрации организации часто вносится небольшая сумма средств. Затем УК пополняется за счет долей новых участников, увеличения имущества, вкладов участников общества. Берется кредит, привлекаются инвесторы. Можно получить беспроцентный заем у учредителя.

Изменение в Уставе возможно только в том случае, когда УК оплачен полностью. Поэтому вернуть средства не удастся.

Средства можно внести через кассу организации или переводом через банк.

Для совершения операции отводится 6 месяцев со дня принятия решения.

В налоговую инспекцию необходимо предоставить Устав в новой редакции для утверждения и квитанцию об оплате государственной пошлины.

При пополнении УК перераспределяются доли акционеров. В бух. учете должна указываться цель перевода средств — «оплата доли УК». Перевод средств надо доверить надежному банку (перечень указан выше).

Используемые проводки

Поступающие на р/счет средства обязательно должны фиксироваться в бух. учете. Для отражения операций с безналичными счетами счет учета 51 в рублях, в валюте — счет 52.

Одним и первичных документов является выписка из банковского счета. В нее входят Дт и Кт. Поступающие средства отражаются по Дт, списываемые – по Кт.

Основанием для подтверждения поступления средств являются банковские выписки.

Основные используемые проводки по Дт:

- Выписка 51 62. Средств за отгруженную продукцию (в виде предоплаты, окончательного расчета);

- Выписка 51 43. Средств за услуги по транспортировке готовой продукции;

- Выписка 51 76. Средств по договорам с иными контрагентами;

- Выписка 51 90. Выручки от выполненных работ/услуг;

- Выписка 51 62.02. Предоплаты за отгрузку товаров.

На р/с поступают платежи не только с безналичным расчетом, но и наличными. Деньги кассир организации может передавать в банк самостоятельно. Также в передачи выручки бывают посредники (терминал и инкассатор). В этом случае появляются дополнительные проводки. В проводках участвует счет безопасного использования 57, указывается в бух. учете фраза: «переводы в пути».

Заключение

Внести деньги на р/с ООО можно наличными и безналичным расчетом. Пополняться счет может физическими лицами, учредителями (разными видами внесения), поступлениями в виде платежей юридическими лицами (наиболее часто).

Пополняться счет также может взятыми кредитами в банке, займами и поступлениями в УК от новых членов общества.

Поступающие средства могут облагаться налогами, а также не требовать обложения налогами.

Согласно закону об ООО, поступающие средства обязательно необходимо указывать в бух. учете общества. Должно обосновываться их появление на счете. В ином случае, данные действия являются незаконными.

Уполномоченные структуры строго следят за соблюдением законодательства в деятельности организации данного вида.

Подтверждением поступления денег на р/с организации является выписка банковского учреждения.

Внесенные деньги на р/с могут иногда даже спасти организацию от разорения. Необходимо отметить, что проводимые действия не должны нарушать требования законодательства РФ и принятого Устава членами организации.

Читайте также: