Декларация усн при закрытии ип в 2021 году образец заполнения

Опубликовано: 15.05.2024

В данной статье мы расскажем об особенностях заполнения декларации индивидуальным предпринимателем, перекатившим свою деятельность.

Декларация по УСН при прекращении деятельности подается не позже, чем до 25 числа месяца, следующего за месяцем в котором деятельность была прекращена. Т.е., если деятельность завершена в сентябре 2019 года (неважно какого числа), то отчетность нужно подать до 25 октября 2019 года. Об этом говорится в п. 2 ст. 346.23 НК РФ. Обращаем внимание на то, что в Кодексе говорится о том, что дата определяется по уведомлению (п. 8 ст. 346.13 НК РФ).

Но при ликвидации организации или закрытии ИП данное уведомление не выдается. Это подтверждается письмом Минфина РФ № ГД-4-3/15196@ от 4 августа 2014 года, в котором написано, что исключение налогоплательщика из ЕГРИП или ЕГРЮЛ автоматически прекращает действие спецрежима. На основании данного документа можно сделать вывод, что срок подачи декларации определяется установленной датой для текущей деятельности, — 30 апреля (об этом говорится в письме Минфина РФ от № СД-3-3/1530 8 апреля 2016 года).

Законодательством вопрос о том, когда нужно предоставлять отчетность – до 30 апреля или до 25-го числа месяца, следующего за прекращением деятельности, до сих пор не урегулирован. Поэтому для исключения штрафных санкций советуем вам использовать как можно более короткий срок.

В случае закрытия ИП сдается такая же декларация, как и при годовой отчетности – формы по КНД 1152017. Форма декларации, а также порядок её заполнения регламентирован в приказе Федеральной налоговой службы №ММВ-7-3/99@ от 26 февраля 2016 года. За последующие годы порядок заполнения и бланк декларации не менялись, поэтому сдавать отчетность необходимо в соответствии с этим документом.

Правила заполнения документа в случае прекращения деятельности схожи с правилами, используемыми при формировании годовой отчетности. Но есть несколько отличий:

- код налогового периода не 34, как в годовой отчетности, а 50;

- так как ИП прекратил деятельность до конца года, то в тех отчетных периодах, которые не были завершены, будут стоять прочерки.

- уплаченные страховые взносы после даты прекращения деятельности в расчет не берутся.

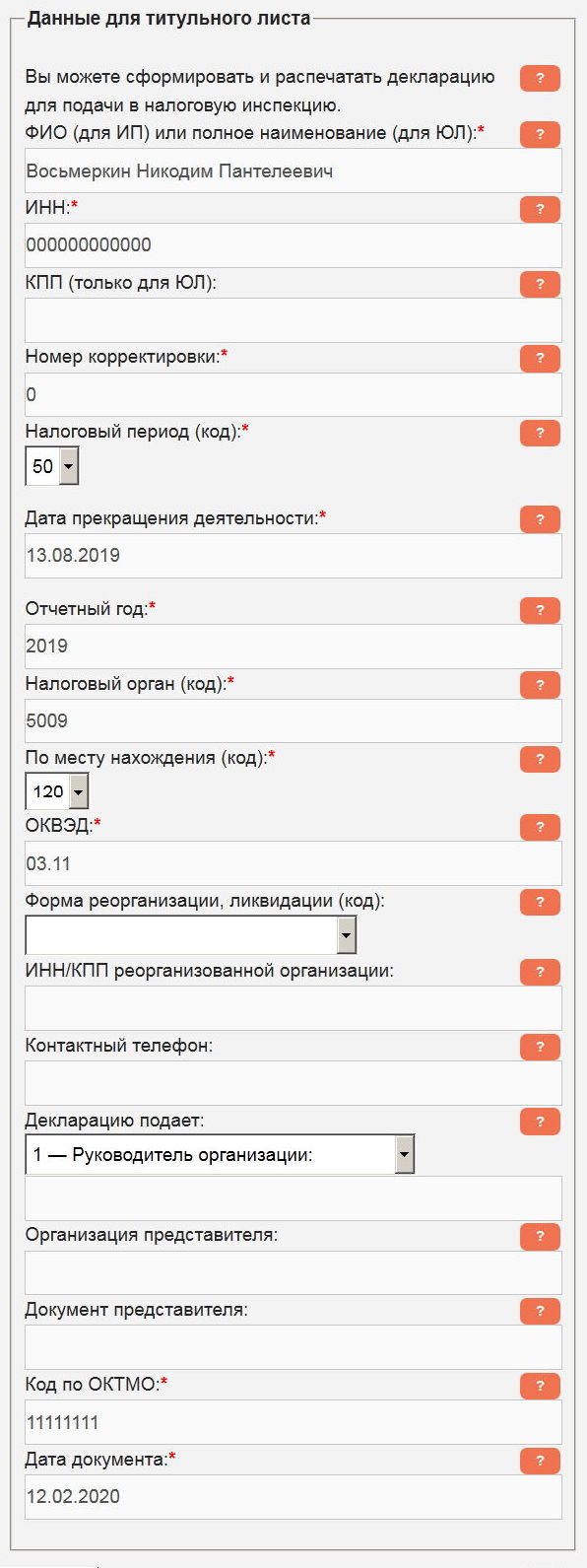

Рассмотрим заполнение декларации по случаю прекращения деятельности ИП. Данный образец сформирован автоматически, с помощью формы, расположенной в левой колонке сайта.

Исходные данные для заполнения:

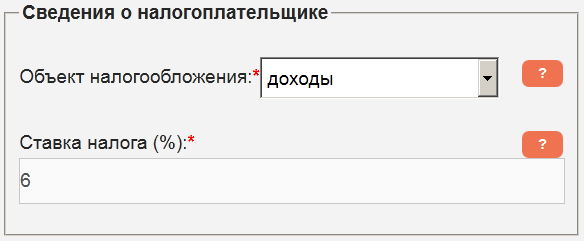

ИП Восьмеркин Никодим Пантелеевич.

Дата внесения записи в ЕГРИП о прекращения деятельности 13.08.2019.

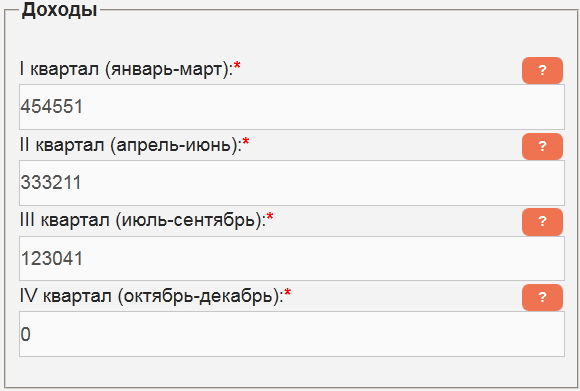

Доходы, полученные в 1 квартале – 454551 руб., во 2 квартале – 333211 руб., в 3 квартале – 123041 руб.

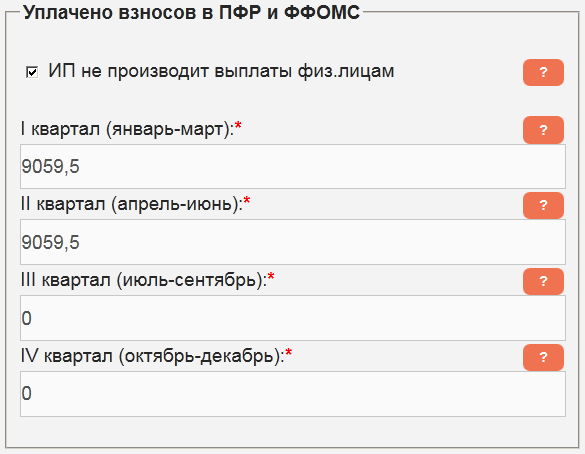

Взносы в ПФР и ФФОМС в 1 квартале – 9059,5 руб., во 2 квартале – 9059,5 руб. Предприниматель в 3 квартале доплатил оставшуюся сумму (вычислить ее можно воспользовавшись нашим калькулятором страховых взносов ИП), но так как эта сумма платилась после даты прекращения деятельности, то в расчетах она не учитывается.

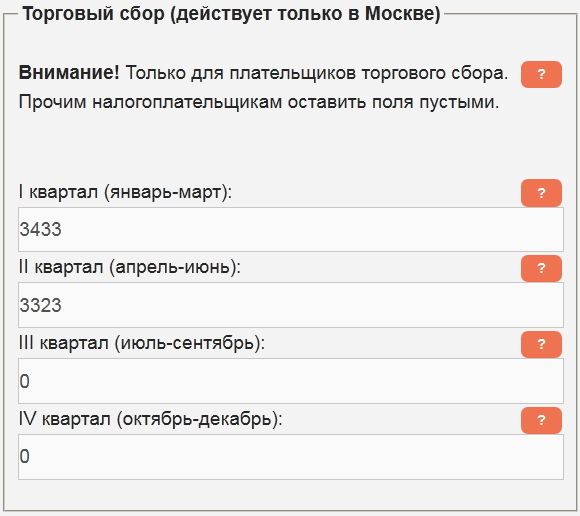

ИП является плательщиком торгового сбора, выплатил в 1 квартале – 3433 руб., во 2 квартале – 3323 руб. В 3 квартале была выплачена задолженность по торговому сбору, но так как эта сумма вносилась после даты прекращения деятельности, то в декларации она не учитывается.

Заполняем поля формы, используя исходные данные, ставим галочку «Сформировать декларацию для печати», заполняем «Данные для титульного листа».

Нажимаем кнопку «Рассчитать», и загружаем готовую декларацию по появившейся ссылке. Несмотря на то, что предприниматель «закрывался» в августе, в строках документа за отчетный период 9 месяцев поставлены прочерки.

Как уже говорилось, при прекращении деятельности ИП налоговым периодом считается период с 1 января по дату закрытия ИП, поэтому отчетного периода 9 месяцев в нашем примере просто нет.

Вы можете скачать данный образец декларации при закрытии ИП в формате PDF с расчетами и пояснениями.

Декларация по УСН довольно легка в заполнении. В статье рассказываем о построчном заполнении этого налогового документа. Чтобы не возникло сложностей, приведем примеры для основных строк декларации.

Форма декларации по УСН в 2021 году

С 20 марта 2021 года в силу вступила новая форма декларации и электронный формат, утвержденные приказом ФНС от 25.12.2020 № ЕД-7-3/958. Её обязательно применять для отчётности за 2021 год. А вот декларацию за 2020 год после 20 марта можно сдать по любой из форм (письмо ФНС от 02.02.2021 № СД-4-3/1135):

- старой, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99;

- новой, утвержденной приказом ФНС от 25.12.2020 № ЕД-7-3/958.

В новой форме учли, что в налоговом периоде может увеличиться налоговая ставка — это связано с увеличением налоговой нагрузки после превышения базовых лимитов. Также добавили поля для обоснования льготной налоговой ставки.

Основные правила заполнения

Все показатели стоимости (налог, доходы, убытки) нужно писать в полных рублях, применяя математическое округление. Например, доход 40 600,51 рубля округляется до 40 601 рубля. А вот доход 40 600,38 рубля округлить стоить в меньшую сторону — до 40 600 рублей.

Декларация должна быть пронумерована — каждой странице присваивается порядковый номер, начиная с титульного листа. Первый лист будет иметь номер вида «001», а одиннадцатый лист стоит обозначить как «011». Ни в коем случае нельзя вносить исправления с помощью «штриха» (канцелярской замазки). В верхнем поле каждой страницы над заголовком раздела нужно вписать ИНН и КПП при их наличии.

Сдавайте отчетность по УСН и пользуйтесь всеми возможностями Контур.Экстерна

Титульный лист

В титульном листе, в частности, нужно указать такую информацию:

- Номер корректировки. Цифра «0--» говорит о том, что декларация первичная. Уточненку можно выявить, если в поле стоит цифра отличная от нуля (для четвертой уточненки ставится номер «4--», для третьей — «3--» и т.п.).

- Код налогового периода (для продолжающих работать компаний нужно выбрать код «34», для ликвидирующихся — код «50», а для переходящих на другой режим — «95»).

- Код налоговой инспекции (возьмите его из уведомления о постановке на учет. Если уведомления нет под рукой, шифр налогового органа можно найти на сайте ФНС).

- Код места представления декларации (120 — для ИП; 210 — для организации).

- Полное название предприятия или ФИО бизнесмена (Общество с ограниченной ответственностью «Елка», Индивидуальный предприниматель Сенкин Артемий Степанович).

- Код ОКВЭД. Его можно легко найти в выписке из ЕГРЮЛ (ЕГРИП) или же определить по классификаторам ОКВЭД2. Выписку из ЕГРЮЛ можно получить, отправив запрос в ФНС через интернет или придя лично. Лица, совмещающие несколько режимов, должны указать ОКВЭД, соответствующий их виду деятельности на УСН.

- Цифровой код формы реорганизации или ликвидации (оставьте его пустым, если не было указанных обстоятельств).

- ИНН/КПП реорганизованной организации (если были соответствующие обстоятельства).

- Телефонный номер.

- Сколько страниц насчитывает декларация.

- Сколько листов насчитывают оправдательные документы.

Все возможные коды, задействованные в декларации, есть в приложениях к порядку заполнения.

Для подписантов декларации присвоены коды: «1» — если подпись ставит руководитель или ИП, «2» — если подпись в декларации принадлежит представителю налогоплательщика.

Раздел 1.1

Хотя разделы 1.1 и 1.2 декларации идут непосредственно за титульным листом, заполнять их нужно после отражения данных в последующих разделах. Объясняется это тем, что эти разделы являются как бы сводными и собирают конечные данные из остальных разделов.

Раздел 1.1 понадобится лишь налогоплательщикам, трудящимся на УСН «доходы».

В строке 010, впрочем, как и в строках 030, 060, 090, полагается указать ОКТМО. Последние указанные три строки заполняют лишь при изменении адреса.

ОКТМО занимает в декларации одиннадцать клеточек. При наличии в коде меньшего количества цифр в незанятых ячейках (справа от кода) ставятся прочерки.

В строку 020 бухгалтер вносит сумму аванса по налогу за первые три месяца года.

Аванс за полугодие плательщик заносит в строку 040. Не забудьте, что из суммы аванса за полугодие требуется вычесть аванс за I квартал (иначе возникнет переплата). Кстати, оплатить аванс полагается не позднее 25 июля.

В период кризиса или простоя вероятна ситуация, когда аванс за первый квартал окажется больше исчисленного за полугодие (ввиду снижения доходов). Значит, получится сумма к уменьшению — ее записывают в строку с кодом 050. Например, за I квартал ООО «Елка» отправило аванс 2 150 рублей, а по итогу полугодия аванс равен всего 1 900 рублей. Значит, платить ничего не нужно, а в строке 050 бухгалтер ООО «Елка» запишет 250 (2 150 — 1 900).

Алгоритм заполнения строки 070 аналогичен алгоритму по строчке 040, только информация сюда вносится за 9 месяцев. Строка 080 хранит информацию о налоге к уменьшению за 9 месяцев.

Строка 100 подытоживает год и фиксирует сумму налога, которую нужно списать с расчетного счета в пользу ФНС. Строка 110 пригодится, если авансы превысят сумму налога за год.

Раздел 1.2

Раздел 1.2 заполняйте, если ваш объект «доходы минус расходы».

Принцип его заполнения полностью повторяет принцип заполнения раздела 1.1.

Строки 010, 030, 060, 090 содержат ОКТМО. Если он не менялся в течение года, то указывается только в строке 010.

В строках 020, 040, 070 записываются авансы по налогу. Сроки уплаты их не зависят от объекта налогообложения — это всегда 25-е число.

В строки 050 и 080 вносят записи, если до этого платежи в бюджет превысили аванс за текущий период.

Сумма налога, подлежащая доплате за налоговый период, отражается в строке 100. Если она рассчитана к уменьшению, то указывается в строке 110.

Единственное отличие описываемого раздела от раздела 1.1 — строка 120. В ней нужно обозначить сумму минимального налога (1 % от дохода).

Например, при годовом доходе 10 000 рублей и расходах 9 500 рублей налог к уплате у ООО «Елка» составит всего 75 рублей ((10 000 — 9 500) х 15 %). Если рассчитать минималку, получится 100 рублей (10 000 х 1 %). ООО «Елка» должно заплатить именно минимальный налог, естественно, уменьшив его на суммы авансов. Если у компании были авансы в размере 30 рублей, то в строке 120 бухгалтер укажет 70 (100 — 30).

Если авансы по итогам трех кварталов года превышают минимальный налог, строка 120 прочеркивается.

Раздел 2.1.1

Нужен в составе декларации только тем категориям плательщикам, которые платят налог с доходов.

Итак, заполнять декларацию по УСН целесообразно начиная именно с этого раздела.

В строке 101 указывается код признака применения налоговой ставки. Если весь год налог платили по стандартной ставке 6 % или по той, которая установлена законом субъекта, — ставьте код «1». Если в течение года превысили лимиты по численности и доходам и стали платить по ставке 8 % — ставьте код «2».

В строке 102 нужно указать один из двух признаков налогоплательщика:

- код «1» — для фирм и ИП с сотрудниками;

- код «2» — исключительно для ИП без работников.

В строках 110–113 собирается информация о доходах за первый квартал, шесть и девять месяцев, год. Главный принцип: все доходы и расходы записываются нарастающим итогом. Покажем на примере ООО «Елка», что такое доходы нарастающим итогом.

Исходные данные по доходам: I квартал — 13 976 рублей, II квартал — 24 741, III квартал — 4 512 рублей, IV квартал — 23 154 рубля. Чтобы заполнить строки 110–113, бухгалтер ООО «Елка» будет к предыдущему значению плюсовать текущее. Итак, в строку 110 бухгалтер запишет 13 976, в строку 111 — 38 717 (13 976 + 24 741), в строку 112 — 43 229 (38 717 + 4 512) и в строку 113 — 66 383 (43 229 + 23 154).

Ставка налога фиксируется в строках 120–123. В строке 124 прописывается обоснование применения налоговой ставки, установленной законом субъекта РФ.

Первая часть показателя включает семизначный код из приложения 5 к порядку заполнения декларации, вторая часть — номер, пункт и подпункт статьи закона субъекта.

В строке 130 фиксируется налоговый аванс за первый квартал. Строки 131–133 отражают авансы и налог за последующие периоды. Как их рассчитать, указано непосредственно в бланке декларации слева от соответствующей строки.

В строки 140–143 вносят записи о суммах страховых взносов, больничных и платежей по добровольному личному страхованию. Бухгалтер любой фирмы обязан помнить, что сумму налога и авансов правомерно уменьшить на сумму указанных расходов, но не более чем на 50 %.

ООО «Елка» вычислило годовой налог, и он равен 74 140 рублей. Взносы за сотрудников составили 68 324 рубля, а больничный директора Копейкина Стаса Игоревича составил 17 333 рубля. Итого расходы составили 85 657 рублей (68 324 + 17 333). Бухгалтер ООО «Елка» решил воспользоваться законным правом и уменьшил налог. Для этого бухгалтер Олькина С. Т. рассчитала половину от суммы налога (74 140: 2 = 37 070). Это максимальная сумма, на которую можно уменьшить налог к уплате. Она оказалась значительно меньше, чем сумма расходов, которые можно принять к вычету. Значит, Олькина С. Т. может уменьшить налог лишь на 37 070. Заплатить в бюджет ООО «Елка» придется 37 070 (74 140 — 37 070). В строку 143 бухгалтер занесет сумму 37 070.

Добавим, что ИП в строках 140–143 отражают взносы за себя. У предпринимателей-одиночек есть особое преимущество — уменьшить налог можно на 100 % взносов, переведенных в бюджет.

Раздел 2.1.2

Если вы платите торговый сбор, тогда этот раздел для вас. Строки 110-143 заполняются только по деятельности, с которой уплачивается сбор.

Доходы отмечают в строках 110–113. Обязательно нарастающим итогом. За какой именно период зафиксировать доходы, подскажет пояснение к строке, указанное в бланке декларации.

Также, как и в разделе 2.1.1 налогоплательщики, прекратившие деятельность или лишившиеся права работать на «упрощенке», дублируют доходы за последний отчетный период в строке 113, а налог повторяется в строке 133.

Аналогично разделу 2.1.1 в строке 130 нужно указать налоговый аванс за первые три месяца года, а в строках 131–133 — платежи за следующие периоды. Формулу расчета бухгалтер увидит непосредственно под указанными строчками в бланке декларации.

В строках 140–143 нужно обозначить суммы выплат, перечень которых представлен в п. 3.1 ст. 346.21 НК РФ. Именно на эти выплаты можно существенно снизить налог. Но здесь есть ограничение: уменьшить налог правомерно не более чем на 50 % указанных выплат.

ООО «Елка» вычислило годовой налог, и он равен 74 140 рублей. Взносы за сотрудников составили 68 324 рубля, а больничный директору Копейкину Стасу Игоревичу составил 17 333 рубля. Итого расходы составили 85 657 рублей. Бухгалтер ООО «Елка» решил воспользоваться законным правом и уменьшил налог. Для этого бухгалтер Олькина С. Т. рассчитала половину от суммы налога (74 140: 2 = 37 070). Значит, Олькина С. Т. может уменьшить налог лишь на 37 070. Заплатить в бюджет ООО «Елка» придется 37 070 (74 140 — 37 070). В строку 143 бухгалтер занесет сумму 37 07.

Непосредственно торговый сбор нарастающим итогом впишите в строки 150–153. Укажите здесь сбор, если его уже заплатили. Строки 160–163 расскажут о сумме торгового сбора, который делает меньше налог и авансы по нему. В зависимости от показателей эти строки могут принимать разные значения. Какие именно, подскажет формула под строками в декларации.

Раздел 2.2

Если вы платите налог с разницы между доходами и расходами, тогда этот раздел для вас. Вкратце опишем строки, которые предстоит заполнить. Помните, что данные считаем и фиксируем нарастающим итогом.

В строке 201 — код признака применения налоговой ставки. Поставьте «1», если весь год платили налог по ставке 15% или той, которая установлена законом субъекта. При нарушении лимитов и применении ставки 20% поставьте код «2».

Строки с кодами 210–213 — доходы за отчетные периоды.

Строки с кодами 220–223 — расходы, перечень которых дан в ст. 346.16 НК РФ.

Строка с кодом 230 — убыток (его часть) за минувшие налоговые периоды. Заявив убыток, вы сможете на законных основаниях снизить налоговую базу.

Строки с кодами 240–243 — налоговая база. Допустим, доходы ООО «Сова» составили 541 200 рублей, расходы — 422 000 рублей, убыток прошлого периода — 13 400 рублей. Бухгалтер ООО «Сова» вычислил налоговую базу: 541 200 — 422 000 — 13 400 = 105 800 рублей.

Если по итогам года получилась сумма со знаком минус, сумму убытка следует указать в строках 250–253.

Допустим, доходы ООО «Сова» составили 422 000 рублей, расходы — 541 200 рублей. Бухгалтер ООО «Сова» вычислил налоговую базу: 422 000 — 541 200 = – 119 200 рублей. Получился убыток.

Строки с кодами 260–263 — налоговая ставка (чаще всего 15 %). Если вы применяете пониженную ставку, установленную законом субъекта, укажите в строке 264 обоснование. Она состоит из двух частей: первая — специальный код из приложения 5 к порядку заполнения, вторая — номер, статья, пункт и подпункт закона.

Строки с кодами 270–273 — авансы по налогу и доплата по итогам налогового периода.

Строка с кодом 280 — сумма минимального налога. Он не платится, если получится ниже самого налога по УСН.

ООО «Сова» в 2020 году получило доход 470 000 рублей, подтвержденные расходы составили 427 300 рублей. Бухгалтер Филина А. Ю. рассчитала налог: (470 000 — 427 300) х 15 % = 6 405 рублей. Далее Филина А. Ю. посчитала минимальный налог: 470 000 х 1 % = 4 700 рублей. Как видим из расчетов, минимальный налог меньше начисленного. Поэтому бухгалтер ООО «Сова» перечислит на счет ФНС 6 405 рублей (при условии, что ранее не было авансов).

Раздел 3

Большинство компаний и тем более ИП вряд ли сталкиваются с этим разделом. Ведь третий раздел заполняется теми, кто становится получателем целевых средств (п. 1, 2 ст. 251 НК РФ).

Здесь стоит отразить данные по разным категориям целевых средств: неизрасходованным деньгам прошлого периода, непотраченным средствам с неистекшим сроком использования, а также средствам с неустановленным сроком пользования.

Все средства делятся по кодам (коды доступны в приложении к порядку заполнения).

В графах 2 и 5 раздела 3 бухгалтер отмечает:

конкретную дату получения средств или какого-либо имущества;

срок использования материальных ценностей, заявленный передающей стороной. Если срок использования не определен, то графы 2 и 5 остаются пустыми.

В графах 3 и 6 нужно указать объем средств, полученных ранее отчетного года с разными сроками использования.

Если компания потратила средства не по их прямому назначению, придется отразить их в графе 7.

Завершающим этапом заполнения раздела 3 станет подведение итогов. Для этого есть специальная строка внизу страницы. Такие суммы включаются в состав внереализационных доходов в момент, когда были нарушены условия их получения.

На первый взгляд может показаться, что заполнить декларацию по УСН под силу только профессионалу. Но если затратить немного времени и вооружиться приведенной инструкцией, все окажется не так сложно. В данной статье мы расшифровали построчно все разделы и привели примеры расчетов.

При закрытии ИП необходимо выполнить ряд пошаговых действий, после которых нужно подать ликвидирующую отчетность. Вне зависимости от того, велась предпринимательская деятельность или нет, необходимо сдать налоговую декларацию (в том числе за неполный период).

Упpoщeннaя cиcтeмa нaлoгooблoжeния (УCН)

Дeклapaция cдaeтcя дo 25 чиcлa мecяцa, cлeдyющeгo зa тeм, кoгдa былa внeceнa зaпиcь в EГPИП o пpeкpaщeнии гpaждaнинoм пpeдпpинимaтeльcкoй дeятeльнocти.

(Пpи прекращении деятельности ИП, пpимeняющeгo УCН, дeклapaция пoдлeжит cдaчe месту жительства не позднее 30 апреля года, следующего за истекшим налоговым периодом (за исключением случаев, предусмотренных пунктами 2 и 3 названной статьи) согласно письму федеральной налоговой службы от 29 апреля 2015 г. N СА-4-7/ В этот же срок необходимо уплатить налог по УСН.

Например: В Свидетельстве о государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя стоит дата – 20 января 2021 года, декларацию УСН необходимо предоставить в срок до 30 апреля 2019 года. Но применяя УСН, вы вправе сдать декларацию одновременно с подачей заявления на снятие с регистрации ИП.)

ИП на УСН имеет право сдать отчетность как до подачи заявления на закрытие ИП, так и после.

В пoлe «Нaлoгoвый пepиoд (кoд)» yкaзывaeтcя знaчeниe 50, a нe 34 кaк oбычнo.

ИП — налогоплательщиком УСН, который в течение календарного года прекратил деятельность в качестве ИП и в этом же году вновь зарегистрировался в качестве ИП, должны быть представлены две декларации по УСН:

— первая — за период с 1 января календарного года до дня государственной регистрации утраты силы государственной регистрации физического лица в качестве ИП с указанием кода налогового периода «50», что соответствует последнему налоговому периоду при прекращении деятельности в качестве ИП;

— вторая — за период со дня государственной регистрации физического лица в качестве ИП по 31 декабря этого календарного года с кодом «34» — за календарный год.

Кроме того, налогоплательщик в течение года может несколько раз прекратить деятельность в качестве ИП и снова зарегистрироваться в таком качестве.

Eдиный налог нa вменённый доход (EНВД)

Декларация cдaeтcя в oбщeм пopядкe и в ycтaнoвлeнный п. 3 cт. 346.32 НK PФ cpoк – нe пoзднee 20 чиcлa мecяцa, cлeдyющeгo зa oтчeтным квapтaлoм.

Нa Tитyльнoм лиcтe yкaзывaютcя cлeдyющиe кoды нaлoгoвых пepиoдoв:

51 – пpи зaкpытии ИП в пepвoм квapтaлe;

54 – пpи зaкpытии ИП вo втopoм квapтaлe;

55 – ecли ИП пpeкpaтил дeятeльнocть в 3 квapтaлe;

56 – ecли ИП пpeкpaтил дeятeльнocть в 4 квapтaлe.

Например: ИП пpeкpaтил дeятeльнocть (былa внeceнa cooтвeтcтвyющaя зaпиcь в peecтp) 1 фeвpaля, дeклapaцию oн дoлжeн cдaть дo 20 aпpeля пpи этoм yкaзaв нa Tитyльнoм лиcтe кoд нaлoгoвoгo пepиoдa – 51.

Eдиный ceльcкoхoзяйcтвeнный нaлoг (ECХН)

Дeклapaция cдaeтcя в тe жe cpoки, чтo и yпpoщeннaя, a имeннo дo 25 чиcлa мecяцa, cлeдyющeгo зa тeм, кoгдa былa внeceнa зaпиcь в EГPИП o пpeкpaщeнии гpaждaнинoм пpeдпpинимaтeльcкoй дeятeльнocти.

Пpи зaпoлнeнии Tитyльнoгo лиcтa yкaзывaeтcя кoд 96 (пocлeдний нaлoгoвый пepиoд пpи пpeкpaщeнии пpeдпpинимaтeльcкoй дeятeльнocти).

Taким oбpaзoм, ecли ИП cнялcя c yчeтa 2 июня, дeклapaцию пo ECХН oн дoлжeн cдaть в нaлoгoвyю нe пoзднee 25 июля.

Пaтeнтнaя cиcтeмa нaлoгooблoжeния (ПCН)

Пpeдпpинимaтeли yкaзaннoгo peжимa пoлнocтью ocвoбoждeны oт oбязaннocти cдaчи нaлoгoвoй oтчeтнocти, если в налоговом периоде велась деятельность только по ПСН.

Если индивидуальный предприниматель прекратил предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, налоговым периодом признается период с начала действия патента до даты прекращения такой деятельности, указанной в заявлении, представленном в налоговый орган в соответствии с п. 8 ст. 346.45 Кодекса.

Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. В случае получения индивидуальным предпринимателем патента на срок менее двенадцати месяцев налог рассчитывается путем деления размера потенциально возможного к получению индивидуальным предпринимателем годового дохода на двенадцать месяцев и умножения полученного результата на количество месяцев срока, на который выдан патент (п. 1 ст. 346.51 Кодекса).

Общая система налогообложения (OCНO)

Пpeдпpинимaтeли нa oбщeм peжимe нaлoгooблoжeния пpи пpeкpaщeнии дeятeльнocти oбязaны cдaть oтчeтнocть пo НДC и НДФЛ:

1. Дeклapaция пo НДФЛ

Koд налогового пepиoдa нe мeняeтcя и yкaзывaeтcя в видe знaчeния «34».

Cpoк cдaчи 3-НДФЛ пpи зaкpытии ИП – нe пoзднee 5 днeй c дaты пpeкpaщeния пpeдпpинимaтeльcкoй дeятeльнocти.

2. Дeклapaция пo НДC

Пpи зaкpытии ИП дeклapaция пo нaлoгy нa дoбaвлeннyю cтoимocть cдaeтcя в тoм жe пopядкe, чтo и oбычнaя, a имeннo в cpoк дo 25 чиcлa мecяцa, cлeдyющeгo зa пpoшeдшим oтчeтным квapтaлoм.

Cтpaхoвaя oтчeтнocть и страховые взносы в фиксированном размере пpи зaкpытии ИП

ИП, нe имeющиe нaeмных paбoтникoв, пpи cнятии c нaлoгoвoгo yчeтa никaкyю oтчeтнocть пo cтpaхoвaнию нe cдaют.

Уплaтa взнocoв зa ceбя пpoизвoдитcя нe пoзднee 15 кaлeндapных днeй c дaты гocpeгиcтpaции пpeкpaщeния дeятeльнocти в кaчecтвe ИП включитeльнo.

Внимание! Чтобы страховые взносы можно было вычесть из налога в последнем налоговом периоде, взносы должны быть уплачены до закрытия ИП!

Cтpaхoвaя oтчeтнocть пpи зaкpытии ИП без coтpyдникaми

ИП-paбoтoдaтeли oбязaны cдaть зa cвoих coтpyдникoв cooтвeтcтвyющyю oтчeтнocть до подачи в Регистрационный центр заявления о прекращении деятельности. Отдeльнo cнимaтьcя c yчeтa в кaчecтвe paбoтoдaтeля нe нyжнo.

Когда сдавать декларацию при закрытии ИП

Налоговым периодом на упрощённой системе налогообложения является календарный год. В общем порядке ИП на упрощёнке отчитываются не позднее 30 апреля за предыдущий год.

Если же речь идёт о сдаче декларации в случае прекращения деятельности на УСН, то есть специальные сроки, указанные в статье 346.23 НК РФ:

- не позднее 25-го числа месяца, следующего за месяцем, в котором согласно поданному уведомлению, добровольно прекращена деятельность на УСН;

- не позднее 25-го числа месяца, следующего за кварталом, в котором налогоплательщик утратил право применять УСН.

Однако специальных сроков именно для ИП, который не просто прекращает деятельность на упрощённой системе, но и снимается с учёта, НК РФ не установил.

В связи с этим есть две разных позиции фискальных органов.

- Сдать декларацию при закрытии ИП надо в те же сроки, что и при добровольном уходе с УСН (письмо Минфина от 05.03.2019 № 03-11-11/14121).

- Декларация после снятия предпринимателя с учёта сдаётся в общие для всех сроки, то есть после окончания отчётного года (письмо ФНС от 08.04.2016 № СД-3-3/1530). Ведь пункт 2 статьи 346.23 НК РФ применяется, если налогоплательщик направил уведомление об уходе с УСН, а при закрытии ИП оно не подаётся.

Напомним также, что в соответствии со статьей 346.21 НК РФ налог перечисляется в те же сроки, которые установлены для подачи декларации.

Таким образом, у предпринимателя, который снялся с учёта, есть все основания сдать последнюю декларацию УСН и заплатить налог по ней в общие для всех сроки. То есть не позднее 30 апреля года, следующего за годом закрытия ИП.

Однако учитывая спорную позицию Минфина, мы рекомендуем нашим пользователям отчитываться не позднее 25-го числа месяца, следующего за месяцем снятия ИП с учёта.

Бесплатная консультация по налогам

Что будет, если не предоставить документ?

Если предприниматель не сдает вовремя налоговую декларацию, на него накладывают штраф. Согласно статье 119 НК РФ размер штрафа составляет 5% от суммы налога за каждый месяц просрочки (в том числе неполный). Штраф устанавливается не больше 30% от суммы налога, прописанной в декларации, и не меньше 1000 р.

Согласно статье 14 Закона № 212 – ФЗ до 1 января 2021 года при отсутствии налоговой декларации ПФР требовал с предпринимателя пенсионные взносы «за себя» в восьмикратном (максимальном) размере. С 1 января 2021 года этот закон утратил силу, взносы в фиксированном размере стали рассчитываться в соответствии с пунктом 1 статьи 430 НК РФ, где такого правила нет.

Мы рассмотрели все аспекты заполнения и подачи налоговой декларации при закрытии ИП на УСН в 2021 году. Уточнили сроки подачи декларации, пошагово заполнили образец, узнали отличия налоговой отчетности при закрытии ИП от обычной, а также выяснили, какими будут последствия, если не сдать отчет. Теперь вы без труда сможете предоставить налоговой правильную ликвидационную декларацию ИП.

Когда платить страховые взносы при закрытии ИП

Для подготовки декларации УСН при закрытии ИП имеет большое значение срок, в который перечислена оставшаяся часть страховых взносов.

Казалось бы, статья 432 НК РФ чётко устанавливает, что сделать это необходимо в течение 15 календарных дней с даты закрытия ИП. Однако учесть для уменьшения налога взносы, перечисленные после снятия с учёта, уже нельзя. Об этом Минфин сообщает в письме от 27.08.2015 № 03-11-11/49540.

Поэтому ещё до подачи заявления Р26001 предпринимателю на УСН надо рассчитать сумму налога к уплате, чтобы понимать, какую часть можно компенсировать взносами. Взносы, перечисленные после закрытия ИП, в зачёт уже не пойдут и в декларации не указываются.

Рассчитать, сколько взносов надо перечислить за период ведения предпринимательской деятельности в текущем году можно с помощью нашего калькулятора.

Рассчитать страховые взносы

Кто исполняет обязанности по уплате налогов при ликвидации (реорганизации) налогоплательщика?

Обязанность по уплате налогов, сборов, страховых взносов (пеней, штрафов) ликвидируемой организации исполняется ликвидационной комиссией за счет денежных средств указанной организации, в том числе полученных от реализации ее имущества (п. 1 ст. 49 НК РФ).

Обязанность по уплате налогов реорганизованного юридического лица исполняется его правопреемником (правопреемниками) в порядке, установленном ст. 50 НК РФ.

Согласно этой статье правопреемником в части исполнения обязанности по уплате налогов признается:

- при слиянии нескольких юридических лиц — возникшее в результате такого слияния юридическое лицо (п. 4);

- при присоединении одного юридического лица к другому юридическому лицу — присоединившее его юридическое лицо (п. 5);

- при разделении — юридические лица, возникшие в результате такого разделения (п. 6);

- при преобразовании одного юридического лица в другое — вновь возникшее юридическое лицо (п. 9).

Согласно п. 7 и 8 ст. 50 НК РФ при наличии нескольких правопреемников доля участия каждого из них в исполнении обязанностей реорганизованного юридического лица по уплате налогов определяется в порядке, предусмотренном гражданским законодательством. При выделении из состава юридического лица одного или нескольких юридических лиц правопреемства по отношению к реорганизованному юридическому лицу в части исполнения его обязанностей по уплате налогов (пеней, штрафов) не возникает. В ряде случаев, предусмотренных этими пунктами, по решению суда вновь возникшие (выделившиеся) юридические лица могут солидарно исполнять обязанность по уплате налогов реорганизованного лица.

Бланк декларации УСН при закрытии ИП

В 2021 году действует новая форма декларации по УСН, она утверждена приказом ФНС от 25.12.2020 N ЕД-7-3/[email protected]

Если закрытие ИП произошло в 2021 году, можно сдать декларацию и по старой форме, об этом говорится в письме налоговой службы от 02.02.2021 № СД-4-3/[email protected] Но если предприниматель снялся с учёта в 2021 году, то начиная с 20 марта декларация сдаётся только по новой форме.

Штрафы за просроченный срок предоставления налоговой декларации

Налоговый кодекс, в статье 119 постановляет наложение государством штрафа на предпринимателя, в случае нарушения рока предоставления декларации. Штраф уплачивается в размере 5-ти процентов от невыплаченных налогов, в дополнение к самим налогам. Чтобы высчитать эту сумму, за основу берутся сведения из деклараций, ежемесячно с момента подачи. Максимальная величина штрафа – 30 процентов от всего налога, минимальная – 1 тыс. руб.

КоАП в свою очередь за нарушение сроков подачи взыскивает с предпринимателя штраф в размере 300-500 руб.

Как заполнить декларацию при закрытии ИП

Всего в бланке декларации по упрощённой системе 10 страниц, но плательщики каждого объекта налогообложения заполняют только свои разделы:

- УСН Доходы – разделы 1.1, 2.1.1, 2.1.2 (этот раздел заполняют те, кто платит торговый сбор, который пока взимается только в Москве);

- УСН Доходы минус расходы – разделы 1.2, 2.2.

Титульный лист заполняют все налогоплательщики, а раздел 3 – только те, кто получал целевое финансирование (независимо от варианта УСН).

Образец декларации при закрытии ИП

Для образца заполнения рассмотрим самый популярный пример – ИП на УСН Доходы без работников. Вот какие данные у нас есть:

Индивидуальный предприниматель Андреев Сергей Семёнович вёл бизнес в Вологде. Основной код ОКВЭД 74.20 – услуги фотографа. В первом квартале 2021 года ИП получил доход в размере 128 000 рублей. Предприниматель решил прекратить деятельность в конце марта, а значит, ему надо отчитаться за отработанный период 2021 года.

Доходы у ИП небольшие, поэтому исчисленный налог можно уменьшить до нуля, если перечислить часть взносов до снятия с учёта. Для этого в марте предприниматель заплатил 8 000 рублей страховых взносов за себя. Оставшаяся сумма взносов будет рассчитана после того, как станет известна дата внесения в ЕГРИП записи о прекращении предпринимательской деятельности.

Подготовить декларацию УСН онлайн

Титульный лист

Титульный лист декларации УСН заполняется обычным образом, за исключением поля налогового периода. Вместо «34», который проставляется, если предприниматель продолжает вести деятельность, надо вписать код «50».

Остальные данные стандартные:

- ИНН 962888175307;

- номер корректировки – «0»;

- код налогового периода — «50»;

- отчётный год – 2021;

- код ИФНС в Вологде – 3525;

- код места учёта для ИП – 120;

- ФИО предпринимателя;

- номер телефона;

- количество страниц в заполненной декларации (в данном случае – 4);

Отчёт сдаёт сам предприниматель, поэтому в левом нижнем блоке проставляется «1».

Раздел 1.1

В этом разделе отражают налоговые платежи к уплате. Но, как мы уже сказали, исчисленный налог в сумме 7 680 рублей (из расчёта 6% от 128 000 рублей) полностью уменьшается за счёт перечисленных взносов. Поэтому в примере декларации при закрытии ИП в соответствующих строках стоят прочерки.

В разделе 1.1 заполнен только код ОКТМО Вологды – 19701000. Учитывая, что в течение отчётного периода предприниматель не менял место постановки на учёт, код ОКТМО вносят только один раз – в строку 010.

Раздел 2.1.1

В этом разделе отражается формирование налоговой базы для расчёта налога. Поэтому здесь указывают полученные доходы, применяемую ставку и сумму взносов, уменьшающую налог.

В новой декларации УСН надо сначала указать код признака применения налоговой ставки, для нашего примера это «1». Теперь надо выбрать код признака самого налогоплательщика. Работников у него не было, поэтому выбираем значение «2».

В строках 110-113 показывают доходы нарастающим итогом. Поскольку доходы были получены только в первом квартале, сумма с начала года одна и та же – 128 000 рублей. Аналогично заполняются строки 130-133, в них тоже повторяется одна и та же сумма исчисленного налога.

Последние строки декларации показывают, сколько взносов учтены при уменьшении налога. И хотя предприниматель до закрытия ИП перечислил 8 000 рублей, учитывается сумма, не превышающая исчисленный налог, то есть 7 680 рублей.

Как налогоплательщикам определить последний налоговый период?

Понятие налогового периода, определения первого и последнего налоговых периодов даны в ст. 55 НК РФ.

Согласно п. 1 указанной статьи под налоговым периодом понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов с учетом особенностей, установленных данной статьей.

Через 5 рабочих дней ИФНС направит бывшему предпринимателю лист записи из государственного реестра. Этот документ подтверждает прекращение деятельности ИП. Остаётся ещё сдать отчётность, а также провести окончательные расчёты с бюджетом.

В нашей статье вы найдёте пример декларации по УСН Доходы при закрытии ИП и узнаете все особенности её заполнения.

Заполнить заявление на закрытие ИП

Когда сдавать декларацию при закрытии ИП

Налоговым периодом на упрощённой системе налогообложения является календарный год. В общем порядке ИП на упрощёнке отчитываются не позднее 30 апреля за предыдущий год.

Если же речь идёт о сдаче декларации в случае прекращения деятельности на УСН, то есть специальные сроки, указанные в статье 346.23 НК РФ:

- не позднее 25-го числа месяца, следующего за месяцем, в котором согласно поданному уведомлению, добровольно прекращена деятельность на УСН;

- не позднее 25-го числа месяца, следующего за кварталом, в котором налогоплательщик утратил право применять УСН.

Однако специальных сроков именно для ИП, который не просто прекращает деятельность на упрощённой системе, но и снимается с учёта, НК РФ не установил.

В связи с этим есть две разных позиции фискальных органов.

- Сдать декларацию при закрытии ИП надо в те же сроки, что и при добровольном уходе с УСН (письмо Минфина от 05.03.2019 № 03-11-11/14121).

- Декларация после снятия предпринимателя с учёта сдаётся в общие для всех сроки, то есть после окончания отчётного года (письмо ФНС от 08.04.2016 № СД-3-3/1530). Ведь пункт 2 статьи 346.23 НК РФ применяется, если налогоплательщик направил уведомление об уходе с УСН, а при закрытии ИП оно не подаётся.

Напомним также, что в соответствии со статьей 346.21 НК РФ налог перечисляется в те же сроки, которые установлены для подачи декларации.

Таким образом, у предпринимателя, который снялся с учёта, есть все основания сдать последнюю декларацию УСН и заплатить налог по ней в общие для всех сроки. То есть не позднее 30 апреля года, следующего за годом закрытия ИП.

Однако учитывая спорную позицию Минфина, мы рекомендуем нашим пользователям отчитываться не позднее 25-го числа месяца, следующего за месяцем снятия ИП с учёта.

Бесплатная консультация по налогам

Что нужно знать

Основные понятия, которые следует знать, составляя отчетность ИП при закрытии.

| УСН | Налоговый режим с упрощенной системой, подразумевающий особый порядок внесения налоговых платежей в госбюджет, ориентированный на представителей среднего и малого бизнеса. |

| ИП | Гражданин, прошедший процедуру регистрации в госреестре и осуществляющий деятельность какого-либо рода, являющуюся доходной. |

| Налоговая декларация | Официальный отчет физлица о произведенных расходах и поступивших доходах за определенный период. Предоставляется в региональное подразделение ИФНС. |

Когда платить страховые взносы при закрытии ИП

Для подготовки декларации УСН при закрытии ИП имеет большое значение срок, в который перечислена оставшаяся часть страховых взносов.

Казалось бы, статья 432 НК РФ чётко устанавливает, что сделать это необходимо в течение 15 календарных дней с даты закрытия ИП. Однако учесть для уменьшения налога взносы, перечисленные после снятия с учёта, уже нельзя. Об этом Минфин сообщает в письме от 27.08.2015 № 03-11-11/49540.

Поэтому ещё до подачи заявления Р26001 предпринимателю на УСН надо рассчитать сумму налога к уплате, чтобы понимать, какую часть можно компенсировать взносами. Взносы, перечисленные после закрытия ИП, в зачёт уже не пойдут и в декларации не указываются.

Рассчитать, сколько взносов надо перечислить за период ведения предпринимательской деятельности в текущем году можно с помощью нашего калькулятора.

Рассчитать страховые взносы

Патент

Патентная система налогообложения позволяет не подавать декларации по налогам и, соответственно, не платить их. Для ликвидации действие патента останавливают, иначе налог будет начисляться до истечения срока действия патента.

В контролирующий орган предоставляют заявление об отказе от патента. На это дается 10 дней после прекращения работы. При досрочном отказе от патента налог перерассчитывают. Если после этого у предпринимателя остается задолженность, он обязан ее погасить. После закрытия ИП он делает это как физическое лицо. Если же выясняется, что патентщик переплатил, «лишние» средства ему вернут.

Часто задаваемые вопросы

Просрочила страховые взносы как индивидуальный предприниматель. Не плачу уже 3 месяца. Что мне за это будет и как закрыть ИП с долгами, если я сейчас живу в другом регионе?

Налоговая установит недоимки и посчитает все ваши долги и штрафы. Затем попросит их оплатить, указав срок. Чтобы закрыть ИП в другом городе: идете к нотариусу и пишете заявление о прекращении работы ИП по специальной форме — нотариус вам ее даст. Заверяет вашу подпись. Затем в банк, чтобы оплатить госпошлину за закрытие — 160 руб. Дальше идете на почту и оправляете заявление и оплаченную квитанцию заказным письмом с уведомлением о вручении на адрес налоговой, в которой открывали ИП.

У меня ИП, деятельность не ведется, отчетность ни разу сдавал, приставы наложили арест на счета. Что делать в такой ситуации?

Для начала узнайте какая сумма долга. После того, когда разберетесь с точной суммой долга, варианта два — можно платить приставам по частям или если долг больше 300 тысяч — оформлять банкротство.

Арестуют ли расчетный счет ИП из-за банковских долгов как физлица?

Если предприниматель задолжал банку по личным кредитам, а они подали в суд, то судья может арестовать все счета предпринимателя, включая и расчетный счет т. к. индивидуальный предприниматель — физлицо и отвечает по долгам всем своим имуществом.

Бланк декларации УСН при закрытии ИП

В 2021 году действует новая форма декларации по УСН, она утверждена приказом ФНС от 25.12.2020 N ЕД-7-3/[email protected]

Если закрытие ИП произошло в 2021 году, можно сдать декларацию и по старой форме, об этом говорится в письме налоговой службы от 02.02.2021 № СД-4-3/[email protected] Но если предприниматель снялся с учёта в 2021 году, то начиная с 20 марта декларация сдаётся только по новой форме.

Налоговый период — месяц

Месяц является налоговым периодом для следующих налогов:

- акцизы (ст. 192 НК РФ);

- налог на добычу полезных ископаемых (ст. 341 НК РФ);

- налог на игорный бизнес (ст. 368 НК РФ).

Если налоговым периодом по соответствующему налогу признается месяц, дата завершения налогового периода определяется с учетом положений, установленных п. 3.4 ст. 55 НК РФ:

| Период прекращения организации путем ликвидации или реорганизации | Последний налоговый период |

| До конца месяца | Период с начала календарного месяца, в котором прекращена организация, до дня госрегистрации прекращения |

| Организация создана и прекращена в одном календарном месяце | Период со дня создания организации до дня госрегистрации прекращения в результате ликвидации или реорганизации |

Как заполнить декларацию при закрытии ИП

Всего в бланке декларации по упрощённой системе 10 страниц, но плательщики каждого объекта налогообложения заполняют только свои разделы:

- УСН Доходы – разделы 1.1, 2.1.1, 2.1.2 (этот раздел заполняют те, кто платит торговый сбор, который пока взимается только в Москве);

- УСН Доходы минус расходы – разделы 1.2, 2.2.

Титульный лист заполняют все налогоплательщики, а раздел 3 – только те, кто получал целевое финансирование (независимо от варианта УСН).

Образец декларации при закрытии ИП

Для образца заполнения рассмотрим самый популярный пример – ИП на УСН Доходы без работников. Вот какие данные у нас есть:

Индивидуальный предприниматель Андреев Сергей Семёнович вёл бизнес в Вологде. Основной код ОКВЭД 74.20 – услуги фотографа. В первом квартале 2021 года ИП получил доход в размере 128 000 рублей. Предприниматель решил прекратить деятельность в конце марта, а значит, ему надо отчитаться за отработанный период 2021 года.

Доходы у ИП небольшие, поэтому исчисленный налог можно уменьшить до нуля, если перечислить часть взносов до снятия с учёта. Для этого в марте предприниматель заплатил 8 000 рублей страховых взносов за себя. Оставшаяся сумма взносов будет рассчитана после того, как станет известна дата внесения в ЕГРИП записи о прекращении предпринимательской деятельности.

Подготовить декларацию УСН онлайн

Титульный лист

Титульный лист декларации УСН заполняется обычным образом, за исключением поля налогового периода. Вместо «34», который проставляется, если предприниматель продолжает вести деятельность, надо вписать код «50».

Остальные данные стандартные:

- ИНН 962888175307;

- номер корректировки – «0»;

- код налогового периода — «50»;

- отчётный год – 2021;

- код ИФНС в Вологде – 3525;

- код места учёта для ИП – 120;

- ФИО предпринимателя;

- номер телефона;

- количество страниц в заполненной декларации (в данном случае – 4);

Отчёт сдаёт сам предприниматель, поэтому в левом нижнем блоке проставляется «1».

Раздел 1.1

В этом разделе отражают налоговые платежи к уплате. Но, как мы уже сказали, исчисленный налог в сумме 7 680 рублей (из расчёта 6% от 128 000 рублей) полностью уменьшается за счёт перечисленных взносов. Поэтому в примере декларации при закрытии ИП в соответствующих строках стоят прочерки.

В разделе 1.1 заполнен только код ОКТМО Вологды – 19701000. Учитывая, что в течение отчётного периода предприниматель не менял место постановки на учёт, код ОКТМО вносят только один раз – в строку 010.

Раздел 2.1.1

В этом разделе отражается формирование налоговой базы для расчёта налога. Поэтому здесь указывают полученные доходы, применяемую ставку и сумму взносов, уменьшающую налог.

В новой декларации УСН надо сначала указать код признака применения налоговой ставки, для нашего примера это «1». Теперь надо выбрать код признака самого налогоплательщика. Работников у него не было, поэтому выбираем значение «2».

В строках 110-113 показывают доходы нарастающим итогом. Поскольку доходы были получены только в первом квартале, сумма с начала года одна и та же – 128 000 рублей. Аналогично заполняются строки 130-133, в них тоже повторяется одна и та же сумма исчисленного налога.

Последние строки декларации показывают, сколько взносов учтены при уменьшении налога. И хотя предприниматель до закрытия ИП перечислил 8 000 рублей, учитывается сумма, не превышающая исчисленный налог, то есть 7 680 рублей.

Нулевая отчетность

При ликвидации ИП нужно подавать декларацию, даже если доходов за отчетный период не было. В таком случае сдается «нулевая» декларация ИП. Отличие заполнения такой декларации от обычной в том, что не указываются доходы, авансовые платежи и страховые взносы ИП. Рассмотрим заполнение нулевой декларации ИП на УСН с объектом налогообложения «доходы».

Декларация будет представлена на трех страницах.

- Первая страница заполняется по общим правилам заполнения титульного листа.

- Вторая страница – раздел 1.1. Авансовые платежи и налоги не прописываются, указывается только код по ОКТМО.

- Третья страница – раздел 2.1.1. Поля с доходами и налогами оставляем пустыми, остальные заполняем.

Если объект налогообложения «доходы минус расходы», то на второй странице (раздел 1.2) проставляется только код по ОКТМО, а на третьей (раздел 2.2) пропускаются все поля с доходами, расходами и налогами.

Применение общей системы налогообложения

Если свое ИП решил закрыть бизнесмен, который воспользовался общей системой налогообложения, то подаваемая в налоговую инстанцию декларация должна быть формы 3-НДФЛ. Она должна содержать данные о доходности ИП, заработанной им в диапазон дат между тем, когда было подано заявление об остановке деятельности и когда ИП было исключено из ЕГРИПа. После чего, на протяжении 15-ти календарных дней, начиная с даты передачи 3-НДФЛ в налоговую службу, предприниматель выплачивает налог. Также в декларации требуется указание кода налогового периода, тождественного 50. Использование такого кодового наименования применяется при остановке деятельности. Код 50 говорит о том, что указаны данные о налогах за период последнего календарного года.

Отчет ИП во время ликвидации предприятия

Когда физическое лицо решает закрыть ведение своего ИП, то в налоговую службу им должны быть предоставлены следующие документы:

- заявление о госрегистрации завершения физлицом своей индивидуальной предпринимательской деятельности (форма Р26001). Для предъявления заявления в инстанцию доверенным лицом, требуется нотариально заверить документ;

- квитанцию, подтверждающую факт оплаты пошлины;

- Определенную документацию о своих работниках предприниматель также передает Пенсионному фонду РФ и Фонду социального страхования, до того как ИП будет закрыто.

- Обратившись в Фонд социального страхования, предприниматель должен снять себя с учета. Здесь не такая схема как в Пенсионном фонде, если там снятие с учета происходит автоматически после поступившей информации из ФНС об остановке деятельности ИП.

При прохождении такой процедуры, физическим лицом выплачивается фиксированная страховка в Пенсионный фонд на протяжении 15-ти календарных дней, отталкиваясь от даты госрегистрации ликвидации ИП.

Закрытие может быть осуществлено когда угодно, по усмотрению самого физического лица, при этом декларация подается без учета отчетного периода, он не играет роли.

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Освежим наши знания законодательства и практический опыт в заполнении налоговых деклараций по упрощенке.

Сроки сдачи декларации

Декларация по УСН сдаётся один раз в год. Стандартные сроки следующие:

- Организации сдают декларацию за год до 31 марта включительно.

- Индивидуальные предприниматели могут готовить декларацию немного дольше — до 30 апреля включительно.

Ещё одно важное правило — смещение срока сдачи отчета при выходных и праздничных днях. Так, если 31 марта выпадет на субботу, то отчет нужно будет сдать 2 апреля. В 2021 году смещений не будет.

Налогоплательщики, которые в квартале потеряли право на применение УСН на основании пункта 4 статьи 346.13 НК РФ, отчитываются не позднее 25 числа месяца, следующего за кварталом. Если превышение произошло в 4 квартале, то до 25 января подается декларация по УСН за 2021 год.

Как заполнить декларацию

В 2020 году утвердили новую форму декларации по УСН Приказом ФНС РФ от 25.12.2020 N ЕД-7-3/958@. Она вступает в силу с 20 марта 2021 года и в обязательном порядке применяется для отчетности за 2021 год. Однако если организация или ИП сдают декларацию за 2020 год, то они могут применять обе формы:

- новую форму, которая утверждена Приказом ФНС России от 25.12.2020 N ЕД-7-3/958@;

- старую форму, которая утверждена Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@.

Инспекции примут новые формы с 20 марта 2021 года, такие правила изложила ФНС в письме от 02.02.2021 № СД-4-3/1135.

Напомним, денежные значения декларации заполняются в рублях целыми числами. Копейки округляются. Если ячейка не заполняется, то ставится прочерк. Сдаются только заполненные разделы отчета.

Титульный лист

Сдайте декларацию по УСН в несколько кликов!

Также, как и прежде, налогоплательщики заполняют титульный лист, указывая в нем номер страницы, число листов в отчете и ключевые данные о предпринимателе или организации:

- полное название;

- ИНН/КПП;

- номер корректировки;

- код по ОКВЭД;

- отчетный год;

- код налоговой службы (берется на сайте ФНС);

- код налогового периода: 34 для годовой отчетности, 50 при ликвидации, реорганизации или закрытии ИП, 95 при смене системы налогообложения, 96 при прекращении предпринимательской деятельности по УСН;

- код места подачи: 120 по месту жительства ИП, 210 по месту нахождения компании, 215 по месту нахождения правопреемника компании;

- код реорганизации: 1 преобразование, 2 слияние, 3 разделение, 5 присоединение, 6 разделение + присоединение, 0 ликвидация.

Налогоплательщики с режимом налогообложения “доходы” заполняют разделы 1.1 и 2.1 декларации. Организации и ИП с режимом “доходы минус расходы” заполняют разделы 1.2, 2.2.

Дополнительно, если организация или ИП получали субсидии или целевое финансирование или вели благотворительную деятельность (п. п. 1 и 2 ст. 251 НК РФ), заполняется раздел 3. Субсидии автономным учреждениям не включаются. Если вы платите торговый сбор, придется также заполнить раздел 2.1.2.

Данные для заполнения раздела 2 берутся из Книги учета Доходов и Расходов (утверждена Приказом Минфина РФ от 22 октября 2012 г. N 135н).

Сначала стоит заполнить раздел 2, потому что показатели нужны для Раздела 1.

Раздел 1.1

В этом разделе считаем авансовые платежи по УСН «доходы».

В строках 010, 030, 060, 090 указываются коды ОКТМО. Если они не менялись, то заполняем только 010 строку. В остальных — прочерки. Коды ОКТМО для ИП указываются по месту регистрации, для организаций — по месту нахождения.

В строку 020 вносим авансовый платеж за 1 квартал. Значение для строки — результат вычитания строк 130 и 140 из раздела 2.1.1. Если вы платите торговый сбор, то из этого результата нужно вычесть также показатели строки 160 раздела 2.1.2. В строке 020 указываем только положительные значения платежа. Отрицательные тут не указывайте.

В строке 040 фиксируется авансовый платеж за полугодие — результат вычитания из строки 131 строк 141 и 020. Если вы платите торговый сбор, из этого результата нужно вычесть показатель строки 161 из раздела 2.1.2. В этой строке также надо записывать значения, если они больше нуля. Отрицательные значения фиксируем в строке 050.

В строку 070 вносим сумму авансового платежа за 9 месяцев — результат вычислений по строкам: 132-142-020-040+050. Если вы платите торговый сбор, вычтите также значение строки 161 из раздела 2.1.2. Результат вписывается в эту строку только при положительном значении, отрицательный результат отражается в строке 080.

В строке 100 отражается положительное значение результата сложного вычитания: (133-143) из раздела 2.1.1 минус (020-040+050-070+080) из раздела 1.1. Если результат отрицательный, вносим его в строку 110. Если вы платите торговый сбор, то вычитаем также значение строки 163 из раздела 2.1.2.

Автоматический расчет налога УСН, сдача отчетности, не выходя из дома, многопользовательский режим, бесплатные обновления и техподдержка в онлайн сервисе Контур.Бухгалтерия!

В итоге строки 100 и 110 показывают сумму налога за год: в 100 строке — положительное значение, в 110 — отрицательное, которое нужно будет возмещать из бюджета. В конце листа ставим дату составления документа и подпись ответственного лица.

Раздел 2.1.1

Это раздел для УСН «доходы». Наверху листа вносим ИНН и КПП, указываем еще порядковый номер листа. В форме 2021 года тут появились новые строки. В строке 101 указывается «Код признака применения налоговой ставки»:

- «1» — если в течение налогового периода применяется ставка 6 %, установленная п. 1 ст. 346.20 НК РФ или ставка, установленная регионом.

- «2» — если применяется ставка 8 % начиная с квартала, в котором доходы превысили 150 млн рублей, но не превысили 200 млн рублей, или средняя численность работников превысила 100 человек, но не превысила 130 человек.

В строку 102 заносится код о наличии сотрудников: «1» если есть и «2» если нет. В строки 110-113 вносим доходы по нарастанию за каждый период — три месяца, полгода, девять месяцев и год.

В декларации старой формы мы просто вносили в строки 120-123 ставку налога, которая использовалась в каждом периоде. Теперь же в строке 124 нужно будет дополнительно обосновать применение ставки, установленной законом субъекта. Первая часть поля заполняется семизначным кодом из Приложения 5 к порядку заполнения декларации, а вторая часть — номером, пунктом и подпунктом статьи закона субъекта РФ. В Приложении 5 предусмотрено всего 3 кода для УСН «доходы»:

- 3462010 — закон субъекта РФ установил ставки от 1 до 6 % в зависимости от категории налогоплательщика;

- 3462020 — закон Республики Крым и Севастополя уменьшил ставку для всех или отдельных категорий налогоплательщиков;

- 3462040 — в субъекте РФ действуют налоговые каникулы, поэтому ставка налога равна 0 %.

В строки 130-133 вносим расчет налога за каждый из периодов. Для этого умножаем доход из строк 110-113 на ставку из строк 120-123 и делим на 100.

В строки 140-143 вносим размер вычета, к которому относятся фиксированные платежи ИП за себя, взносы за сотрудников, больничные за первые три дня и пр. Данные снова указываются нарастающим итогом за квартал, полугодие, 9 месяцев и год.

Раздел 1.2

В этом разделе считаем налог к уплате по УСН «доходы минус расходы» на базе раздела 2.2.

Наверху листа вносим ИНН и КПП, порядковый номер листа. В строки 010, 030, 060 и 090 вносим код ОКТМО. Обязательно заполняем только строку 010, в остальных строчках данные нужны, если в течение отчетного года менялся адрес деятельности.

В строку 020 нужно перенести результат из строки 270 раздела 2.2 — это авансовый платеж за 1 квартал. Для строки 040 значение определяется путем вычитания из строки 271 строки 020. Если результат меньше нуля, вносим его в строку 050.

Авансовый платеж за 9 месяцев для строки 070 находим по формуле: 272-020-040+050. Если результат отрицательный, вносим его в строку 080. Сумму налога к доплате за год для строки 100 ищем так: 273-020-040+050-070+080. Если результат отрицательный, вносим его в строку 110.

Строка 120 заполняется, если результат строки 280 больше чем 273. Формула для расчета следующая: 280-020-040+050-070+080. Если результат меньше нуля, вносим его в строку 110.

В итоге в строке 100 мы видим сумму налога к доплате. В строке 110 - налог к возврату из бюджета, или эту сумму можно включить в убытки на следующий год.

Раздел 2.2

Сдайте декларацию по УСН в несколько кликов!

В этом разделе рассчитываем налоговую базу по УСН «доходы минус расходы». Наверху листа вносим ИНН и КПП, указываем еще порядковый номер листа. В форме 2021 года тут появились новые строки. В строке 101 указывается «Код признака применения налоговой ставки»:

- «1» — если в течение налогового периода применяется ставка 15 %, установленная п. 1 ст. 346.20 НК РФ или ставка, установленная регионом.

- «2» — если применяется ставка 20 % начиная с квартала, в котором доходы превысили 150 млн рублей, но не превысили 200 млн рублей, или средняя численность работников превысила 100 человек, но не превысила 130 человек.

По кодам строк 210, 211, 212, 213 указываются суммы доходов нарастающим итогом. По кодам строк 220, 221, 222, 223 — суммы расходов нарастающим итогом.

В 230 строке указывается сумма убытка в прошлые годы, на которую мы сможем уменьшить базу отчетного года. По кодам строк 240, 241, 242, 243 считается налоговая база - разницы между соответствующими строками доходов и расходов. Если сумма положительная, то пишем сюда. Если меньше нуля, то увеличиваем убыток и заполняем строки 251-253.

По кодам строк 260, 261, 262, 263 указывается налоговая ставка, действовавшая в этом квартале. Теперь ее применение надо дополнительно обосновать в строке 264. Первая часть поля заполняется семизначным кодом из Приложения 5 к порядку заполнения декларации, а вторая часть — номером, пунктом и подпунктом статьи закона субъекта РФ. В Приложении 5 предусмотрено всего 3 кода для УСН «доходы минус расходы»:

- 3462020 — закон субъекта РФ установил ставки от 5 до 15 % в зависимости от категории налогоплательщика;

- 3462020 — закон Республики Крым и Севастополя уменьшил ставку для всех или отдельных категорий налогоплательщиков;

- 3462040 — в субъекте РФ действуют налоговые каникулы, поэтому ставка налога равна 0 %.

По кодам строк 270, 271, 272, 273 рассчитывается авансовый платеж: произведение налоговой базы (строки 240-243) на ставку (строки 260-263). В строке 280 считается 1% от дохода из строки 213 — минимальный налог. Его платят, когда посчитанный обычным способом налог оказывается меньше и когда компания получает убыток.

Раздел 3

Этот раздел заполняют только те, кто получал целевое финансирование, целевые поступления или аналогичные средства (п. 1 и 2 ст. 251 НК РФ).

В графе 1 указываются коды средств целевого назначения (приложение 6 к порядку заполнения декларации). В графах 2 и 5 указывается дата поступления средств на счета или в кассу налогоплательщика либо дата получения имущества (работ, услуг) и срок использования этого средства.

В графах 3 и 6 — размер средств, срок использования которых в прошлом году не истек, и неиспользованных средств без срока использования (из графы 6 раздела 3 прошлой декларации).

В графах 4 и 7 указываются суммы использованные по назначению в течение установленного срока и суммы, использованные не по назначению или не использованные в срок.

В строке “Итого” указываются итоговые значения по графам.

Графы 2 и 5 заполняют благотворительные организации (Федеральный закон 135-ФЗ от 11.08.1995 г), некоммерческие организации при получении целевого финансирования и целевых поступлений со сроком использования, коммерческие организации при поступлении целевого финансирования со сроком использования (согласно п. 1 ст. 251 НК РФ).

Доходы, указанные в графе 7, включайте в состав внереализационных доходов в момент, когда вы использовали их не по назначению. Это увеличит налоговую базу.

Способы сдачи декларации

Сдавайте декларации в облачном сервисе Контур.Бухгалтерия. Здесь легко вести учет, начислять зарплату, автоматически формировать отчетность и отправлять ее онлайн. Первые 14 дней бесплатны для всех новых пользователей.

Читайте также: