Должностное лицо инспекции МНС

(управления (отдела) по работе

с плательщиками) |

Штамп или отметка

инспекции МНС

(управления (отдела)

по работе с плательщиками)

(четыре цифры года)

![]()

![]()

![]()

1 Учетный номер плательщика.

![]()

![]()

![]()

2 Общегосударственный классификатор Республики Беларусь ОКРБ 005-2011 «Виды экономической деятельности», утвержденный постановлением Государственного комитета по стандартизации Республики Беларусь от 5 декабря 2011 г. № 85.

![]()

![]()

![]()

3 Под филиалом понимается филиал, представительство или иное обособленное подразделение юридического лица Республики Беларусь, имеющие отдельный баланс, которым для совершения операций юридическим лицом открыт счет с предоставлением права распоряжаться денежными средствами на счете должностным лицам этих обособленных подразделений.

![]()

![]()

![]()

4 При представлении налоговых деклараций (расчетов) ежеквартально указывается последний месяц отчетного квартала.

![]()

![]()

![]()

5 Заполняется с точностью два знака после запятой.

![]()

![]()

![]()

6 В графе «Значение показателя» напротив соответствующего месяца (если отчетный период - календарный месяц) или последнего месяца отчетного квартала (если отчетный период - календарный квартал) указываются цифры:

1 - в случае ведения бухгалтерского учета;

2 - в случае ведения учета в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения.

![]()

![]()

![]()

Пояснения к приведенному примеру заполнения налоговой декларации

В строке 1 раздела I и строке 2 раздела III налоговой декларации налоговая база (валовая выручка) отражается нарастающим итогом с начала года (в данной ситуации - за период с января по март 2021 г.) в порядке, установленном ст.328 Налогового кодекса Республики Беларусь (далее - НК) (абзац 2 п.100 и подп.101.2 п.101 Инструкции № 2).

В случае возврата товаров (отказа от выполненных работ, оказанных услуг), имущественных прав или уменьшения стоимости товаров (работ, услуг), имущественных прав в строке 3 раздела I отражается сумма, на которую уменьшается налог при УСН (абзац 7 п.100 Инструкции № 2). В нашей ситуации факты отказа от оказанных услуг не обозначены, поэтому в строке 3 стоит прочерк.

В строке 1 раздела III «Другие сведения» численность работников в среднем за период с начала года по отчетный период включительно в целом по организации указывается с округлением до целого числа по правилам арифметики (часть вторая п.99 Инструкции № 2). Численность работников рассчитывается в целом по организации (абзац 7 п.5 ст.326 НК) в порядке, установленном абзацами 2-6 п.5 ст.326 НК.

Фонд заработной платы в строке 3 раздела III указывается нарастающим итогом с начала года (часть первая подп.101.3 п.101 Инструкции № 2). Фонд заработной платы указываем за период с января по март 2021 г.

Так как организация ведет учет в книге учета доходов и расходов при УСН (на это указывает число «2» в строке 11 раздела III), то показатель строки 3 раздела III рассчитывается исходя из данных, содержащихся в указанной книге для целей исчисления обязательных страховых взносов в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь. Расчет производится путем суммирования выплат в денежном и (или) натуральном выражении, начисленных в пользу каждого работника и определенных нарастающим итогом с начала года (без вычета выплат, на которые не начисляются эти взносы) (часть вторая подп.101.3 п.101 Инструкции № 2).

Показатель строки 4 раздела III определяется организациями в порядке, установленном постановлением Национального статистического комитета Республики Беларусь от 20.01.2020 № 1 «Об утверждении Указаний по заполнению в формах государственных статистических наблюдений статистических показателей по труду», и рассчитывается за период с начала года по отчетный период включительно (часть десятая п.12, подп.101.4 п.101 Инструкции № 2).

Сумма подоходного налога с физических лиц рассчитывается и отражается в строках 5-8 раздела III в соответствии с п.12 Инструкции № 2. При этом показатели строк 6 и 7 отражаются как положительные величины (подп.101.5 п.101 Инструкции № 2).

Плательщик заполняет и включает в налоговую декларацию только те ее части, разделы и приложения, для заполнения которых у него имеются сведения, если иное не предусмотрено Инструкцией № 2 (п.3 Инструкции № 2).

В приведенной ситуации для заполнения раздела II налоговой декларации у организации нет сведений, поэтому его можно не заполнять и, следовательно, представлять его в инспекцию МНС нет необходимости.

Приложение «Сведения о размере и составе использованных льгот» к форме налоговой декларации заполняется в случае применения льготы по налогу (часть первая п.102 Инструкции № 2). Так как в рассматриваемой ситуации организация не применяет льготы, то данное приложение в налоговую инспекцию можно не представлять.

При заполнении налоговой декларации в электронном виде в АРМ «Плательщик» следует сохранять предыдущие версии заполненных налоговых деклараций за предшествующие отчетные (налоговые) периоды (п.3 Инструкции № 2).

Сергей Шкирман, экономист, редактор Правовой платформы «Бизнес-Инфо»

Законом от 29.12.2020 № 72-З внесен ряд изменений в главу 32 НК «Налог при упрощенной системе налогообложения». Рассмотрим эти изменения.

Стоимостные критерии валовой выручки, дающие право на применение УСН, проиндексированы Законом № 72-З на прогнозный уровень инфляции (5,5%):

Стоимостной критерий валовой выручки

2020 (Указ № 503)

2021 (ст. 327 НК)

Для применения организациями УСН без уплаты НДС

Для перехода организаций на УСН с начала следующего года

Для перехода ИП на УСН, с начала следующего года

Для применения организациями УСН с уплатой НДС

Для применения ИП УСН с уплатой НДС либо без уплаты НДС

Для ведения организациями учета в книге учета доходов и расходов

Аренда и безвозмездное использование имущества

Организациям, передающим в безвозмездное пользование несобственное недвижимое имущество, а также доверительным управляющим, сдающим в аренду такое имущество в связи с исполнением договора доверительного управления имуществом, дано право применять УСН (подп. 2.1.5 ст. 324 НК).

Кроме того, сдача в аренду (передача в финансовую аренду (лизинг), предоставление в иное возмездное пользование имущества, являющегося общей собственностью, не только лицом, управляющим этим имуществом, но садоводческим товариществом (гаражным или дачным кооперативом, кооперативом, осуществляющим эксплуатацию автомобильных стоянок), не лишает такие лицо, товарищество (кооператив) права применения УСН.

По мнению законодателей, ссудодатель не «зарабатывает» на передаче в безвозмездное пользование не принадлежащего ему имущества, а потому не имеет смысла исключать применение налога при УСН, ставки которого значительно ниже ставок налога на прибыль и подоходного налога, в схемах минимизации налогообложения платы за пользование имуществом, осуществляемой крупным и средним бизнесом за счет привлечения плательщика налога при УСН. Кроме того, изъятие таких ограничений позволит субъектам малого бизнеса предоставлять арендованные ими жилые помещения в безвозмездное пользование своим работникам без утраты права применения льготного режима.

Лишать доверительных управляющих права применять УСН в связи со сдачей в аренду недвижимого имущества, переданное им в доверительное управление, тем более нелогично. Доходом доверительного управляющего является лишь вознаграждение за оказанные услуги, а доходы от аренды являются объектом налогообложения доверителя.

Унитарные предприятия

По-прежнему не вправе применять УСН унитарные предприятия — собственником имущества которых являются юридическое лицо (за исключением некоммерческой организации Республики Беларусь), Республика Беларусь либо ее административно-территориальная единица. При этом формулировка подп. 2.4 ст. 324 НК приведена в соответствие с нормами ст. 113 ГК.

Так, унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество. В форме унитарных предприятий могут быть созданы государственные (республиканские или коммунальные) либо частные унитарные предприятия. При этом имущество частного унитарного предприятия находится в частной собственности физического лица (совместной собственности супругов) либо юридического лица и принадлежит такому предприятию на праве хозяйственного ведения. Таким образом, новая формулировка подп. 2.4 п. 2 ст. 324 НК является более точной.

Особенности применения УСН для индивидуальных предпринимателей

Операции с ценными бумагами

С 2021 года доходы ИП по операциям по реализации (погашению) ценных бумаг облагаются подоходным налогом, а не налогом при УСН (подп. 1.2.1 ст. 326 и подп. 2.6 ст. 328 НК).

Данная норма позволит ИП пользоваться льготным порядком налогообложения указанных доходов наравне с организациями, применяющих упрощенную систему налогообложения, и иными физлицами, не являющимися ИП.

Напомним, по общему правилу освобождаются от налога на прибыль и подоходного налога прибыль и доходы по операциям с ценными бумагами, перечисленными в ч. 2 п. 12 ст. 181 НК, а также в абз. 6 п. 33 и п. 34 ст. 208 НК. Если юридическое лицо применяет УСН, то для него в отношении прибыли от реализации (погашения) ценных бумаг сохраняется общий порядок исчисления и уплаты налога на прибыль (абз. 5 ч. 2 подп. 1.1.1 ст. 326 НК). Но выручка организации от реализации (погашения) ценных бумаг не включается в валовую выручку для целей определения налоговой базы налога при УСН (подп. 2.6 ст. 328 НК).

Однако, ИП, применяющий УСН, до этого года должны были включать в выручку для целей определения налоговой базы и валовой выручки доходы, определяемые в порядке, установленном п. 11 ст. 199 и п. 4 ст. 205 НК для определения доходов, полученных от реализации товаров (работ, услуг), имущественных прав, при исчислении и уплате подоходного налога, с учетом особенностей, предусмотренных ст. 328 НК (п. 6 ст. 328 НК). Неясность формулировок позволяла налоговым органам считать, что ИП должны включать в налогооблагаемую базу налога при УСН суммы доходов по ценным бумагами.

Теперь эта неясность устранена, и ИП получили право на налоговые льготы при инвестировании своих средств в ценные бумаги, включая государственные и корпоративные облигации.

Налог на недвижимость

Индивидуальные предприниматели, использующие УСН имеют право не уплачивать налог на недвижимость (п. 3 ст. 227 НК). Однако им могут также принадлежать иные объекты, предназначенные только для личного, бытового, семейного использования (например, жилые дома, гаражи и т.д.), которые не участвуют в предпринимательской деятельности. Корректировки части первой подп. 1.2.3 п. 1 ст. 326 НК позволяет четко ограничить перечень объектов, в отношении которых ИП вправе не уплачивать налог на недвижимость в связи с применением УСН.

При осуществлении индивидуальными предпринимателями деятельности, по которой применяются различные режимы налогообложения, и при представлении налоговых деклараций. не производится четкого распределения использования конкретных объектов недвижимости по видам деятельности, по которым применяются различные режимы налогообложения. Чтобы уточнить, в каких случаях ИП вправе не уплачивать налог на недвижимость, новая редакция части 1 подп. 1.2.3 ст. 326 НК определяет, что налог при УСН заменяет ИП налог на недвижимость, в отношении используемых в предпринимательской деятельности капитальных строений (зданий, сооружений), их частей, признаваемых объектом налогообложения налогом на недвижимость согласно п. 3 ст. 227 НК, если иное не установлено настоящим подпунктом.

Доходы взаимосвязанных лиц

В 2020 году для ИП, применяющих УСН, сохранялся общий порядок исчисления и уплаты подоходного налога в отношении доходов, получаемых ими от коммерческих организаций, в которых они сами либо их близкие родственники являлись участниками, собственниками этих организаций (подп. 1.2.1 ст. 326, подп. 2.17 ст. 328 НК). Теперь такие доходы будут облагаться не подоходным налогом, а налогом при УСН по ставке 16%. НДС в отношении таких оборотов тоже не исчисляется (исключен подп. 1.2 ст. 113 НК). В круг лиц, доходы от которых облагаются у получивших их ИП налогом при УСН по ставке 16% включены (абз. 3 подп. 1.3 ст. 329 НК):

некоммерческие организации, участниками, собственниками, руководителями которых являются вышеуказанные ИП и (или) их близкие родственники;

коммерческие организации, в которых ИП и (или) их близкие родственники являются руководителями.

Порядок определения валовой выручки

В текущем году не уменьшают валовую выручку налога при УСН суммы НДС, исчисленные с сумм увеличения налоговой базы НДС согласно п. 4 ст. 120 НК (подп. 2.2 ст. 328 НК).

Данные суммы НДС не участвуют в формировании стоимости реализованных товаров (работ, услуг), имущественных прав и не предъявляются плательщиком НДС покупателю товаров (работ, услуг), имущественных прав.

Кроме того, не уменьшают валовую выручку налога при УСН суммы НДС, указанные в подпункте 3.6 п. 3 ст. 175 НК (суммы НДС, исчисленные при отсутствии документов, обосновывающих применение ставки НДС в размере 0%, по истечении 180 календарных дней с даты отгрузки товаров в государства — члены ЕАЭС или оформления декларации на товары, а также освобождение от обложения НДС, по истечении 180 календарных дней с даты отгрузки лизингодателю товаров, указанных в подп. 1.44 ст. 118 НК).

В составе валовой выручки у арендодателя (ссудодателя) с 01.01.2021 не учитывается полученное от арендатора (ссудополучателя) возмещение стоимости интернет-услуг и услуг стационарной телефонной связи (подп. 2.14 и 2.15 ст. 328 НК-2021).

Признание выручки ИП

ИП, применяющие УСН и ведущие учет в общем порядке, ранее обязаны были отражать выручку только по принципу оплаты. Теперь новая редакция п. 4 ст. 328 НК предоставляет всем ИП, независимо от способа ведения учета доходов и расходов, право выбора принципа отражения выручки:

по принципу оплаты;

по принципу отгрузки — по мере отгрузки товаров, выполнения работ, оказания услуг, передачи имущественных прав независимо от даты проведения расчетов по ним.

Выбранный принцип отражения выручки устанавливается письменным решением ИП по всем операциям по реализации товаров (работ, услуг), имущественных прав и не может изменяться в течение налогового периода. При отсутствии письменного решения ИП выручка отражается по принципу оплаты.

В состав внереализационных доходов для целей исчисления налога при УСН не включаются суммы погашения дебиторской задолженности с истекшим сроком исковой давности либо невозможной (нереальной) для взыскания, если убытки от списания такой задолженности не учитывались при расчете налога на прибыль в соответствии с подп. 3.8 ст. 174 НК (п. 8 ст. 328 НК) .

Если с плательщиком налога при УСН рассчитываются посредством банковских платежных карточек через кассовое оборудование, то датой оплаты с 1 января тг. признается дата проведения таких расчетов через кассовое оборудование (ч. 3 п. 15 ст. 328 НК) Это позволит субъектам хозяйствования не отслеживать дату зачисления денежных средств на счет в банке, чтобы определить момент признания выручки. Кроме того, это позволит сформировать для плательщиков, использующих кассовое оборудование, электронный сервис, предлагающий данные, основанные на содержащейся в Z-отчетах информации, для включения в налоговую базу при заполнении декларации по налогу при УСН.

Переходные положения

В соответствии с п. 2 ст. 2 закона № 72-З не вправе в 2021 году:

применять УСН организации и индивидуальные предприниматели, являвшиеся в 2020 г. плательщиками налога при УСН, если валовая выручка организации нарастающим итогом за 2020 год превысила 2 046 668 рублей, ИП — 441 000 рублей;

применять УСН без уплаты НДС, организации, являвшиеся в 2020 г. плательщиками налога при УСН, если их валовая выручка нарастающим итогом за 2020 год превысила 1 404 286 рублей.

Данные ограничения применяются независимо от размера валовой выручки организаций и ИП нарастающим итогом в течение календарного года, установленных на текущий год в подп. 6.3.2 и 6.3.3 п. 6 ст. 327 НК.

С 10.02.2021 действуют изменения и дополнения, внесенные в постановление МНС от 03.01.2019 N 2, которым утверждены формы налоговых деклараций, а также инструкция о порядке их заполнения. Рассмотрим, какие корректировки коснулись деклараций по налогу при УСН и единому налогу с ИП и иных физлиц (далее — единый налог).

Декларация по налогу при УСН

Значительных изменений в форму декларации и порядок ее заполнения не внесено. Основные корректировки касаются раздела III «Другие сведения» декларации по налогу при УСН.

Для организаций установлено, что данные о фонде заработной платы, среднесписочной численности работников, а также о суммах подоходного налога заполняются в отношении физлиц, работающих в этих организациях, не включая физлиц, работающих в филиалах (иных обособленных подразделениях), состоящих на учете в налоговых органах, а также которым в соответствии с законодательством выплачиваются доходы. Филиалы (иные обособленные подразделения) самостоятельно отражают в соответствующих строках раздела III «Другие сведения» информацию в отношении физлиц — работников таких подразделений, лиц, которым в соответствии с законодательством выплачиваются доходы .

В связи с этим исключена норма об указании показателя в целом по организации в строке 3 «Фонд заработной платы в целом по организации, сумма начисленных индивидуальным предпринимателем доходов плательщикам, руб.» раздела III «Другие сведения» декларации по налогу при УСН .

Также уточнено, что показатель строки 4 «Среднесписочная численность работников за отчетный период, чел.» раздела III «Другие сведения» декларации по налогу при УСН рассчитывается организациями и филиалами (или иными обособленными подразделениями), исполняющими налоговые обязательства организаций. При этом, как и ранее, расчет производится за период с начала года по отчетный период включительно .

Для ИП уточнено, что в строке 1 «Численность работников в среднем за период с начала года по отчетный период включительно в целом по организации, количество привлекаемых индивидуальным предпринимателем физических лиц по состоянию на последнюю дату отчетного периода, чел.» раздела III «Другие сведения» декларации по налогу при УСН отражают количество привлекаемых физлиц нарастающим итогом с начала календарного года .

Декларация по единому налогу с ИП и иных физлиц

Изменен порядок указания в декларации по единому налогу сведений о месте нахождения, названии обслуживающего объекта, выполнении работ, услуг, торговли.

В п. 1 листа 2-услуги-n вместо графы 3 «Место нахождения, название обслуживающего объекта; сведения о месте выполнения работ, услуг, осуществляемых без использования обслуживающего объекта» введена графа «Место осуществления деятельности (место постановки на учет — для работ, услуг, осуществляемых в дистанционной форме, а также для кодов услуг 27400, 27410). На листе 2-торговля, общественное питание-n в п. 1 вместо графы «Место нахождения, название объекта; сведения о месте осуществления торговли без наличия торгового объекта» — новая графа «Место осуществления деятельности (место постановки на учет — при осуществлении розничной торговли с использованием сети Интернет)» .

В новых графах предусмотрено соответственно указание :

— в графе 3.1 — типа населенного пункта (город, деревня и т.п.);

— в графе 3.2 — наименования населенного пункта, в котором выполняются работы (оказываются услуги), осуществляется розничная торговля товарами, общественное питание через объекты общественного питания;

— в графе 3.3 — области, на территории которой расположен населенный пункт;

— в графе 3.4 — района, на территории которого расположен населенный пункт.

Если ИП осуществляет деятельность прочего пассажирского сухопутного транспорта, пассажирского, грузового речного транспорта, деятельности грузового автомобильного транспорта, деятельность в дистанционной форме посредством сети Интернет либо розничную торговлю с использованием сети Интернет, в графах 3.1 — 3.4 необходимо указать соответственно тип населенного пункта (город, деревня и т.п.), наименование населенного пункта по месту постановки ИП на учет в налоговом органе, а также область и район, на территории которых расположен населенный пункт .

Уточнен порядок расчета и отражения в декларации суммы доплаты единого налога.

Так, дополнено, что часть II «Расчет доплаты единого налога с индивидуальных предпринимателей и иных физических лиц в соответствии с пунктом 14 статьи 342 Налогового кодекса Республики Беларусь» декларации по единому налогу заполняется без нарастающего итога с начала года за соответствующий отчетный период, в котором сумма валовой выручки от реализации товаров (работ, услуг) превысила 40-кратную сумму единого налога, исчисленного за этот отчетный период без учета установленных законодательством льгот.

Это дополнение соответствует норме, установленной в НК с 2021 года . Напомним, ранее порядок расчета доплаты предусматривал не учитывать льготы, установленные п. 1 и 2 ст. 340 НК .

Также определена формула расчета суммы доплаты единого налога.

При расчете доплаты единого налога следует учитывать значение коэффициентов (гр. 7 п. 1 листа 2-услуги-n и гр. 6 п. 1 листа 2-торговля, общественное питание-n) больше единицы «1», а также период осуществления деятельности.

Расчет производится по следующим формулам :

— по листам 2-услуги-n: (гр. 5 стр. 1 п. 1 х гр. 7 стр. 1 п. 1 х гр. 12 стр. 1 п. 1 + гр. 5 стр. 2 п. 1 х гр. 7 стр. 2 п. 1 х гр. 12 стр. 2 п. 1 + гр. 5 стр. 3 п. 1 х гр. 7 стр. 3 п. 1 х гр. 12 стр. 3 п. 1);

— по листам 2-торговля, общественное питание-n: (гр. 5 стр. 1 п. 1 х гр. 6 стр. 1 п. 1 х гр. 9 стр. 1 п. 1 х гр. 11 стр. 1 п. 1+ гр. 5 стр. 2 п. 1 х гр. 6 стр. 2 п. 1 х гр. 9 стр. 2 п. 1 х гр. 11 стр. 2 п. 1 + гр. 5 стр. 3 п. 1 х гр. 6 стр. 3 п. 1 х гр. 9 стр. 3 п. 1 х гр. 11 стр. 3 п. 1).

Кроме того, установлено, что в графе 11 «количество дней, в течение которых деятельность будет осуществляться» листа 2-услуги-n и графе 8 «количество дней, в течение которых деятельность будет осуществляться» листа 2-торговля, общественное питание-n необходимо указывать количество календарных дней соответствующего месяца отчетного периода. ИП, которые одновременно с декларацией подают заявление и документы, свидетельствующие об утрате права пользования объектов осуществления деятельности, препятствующих осуществлению деятельности, уведомление о временном неосуществлении деятельности, в графе 11 указывают количество дней, в течение которых деятельность будет осуществляться .

Также внесена корректировка, касающаяся заполнения уточенной декларации по единому налогу. Определено, что в случае внесения корректировок в п. 1 — 3 листа 2-услуги-n части I или лист 2-торговля, общественное питание-n части I декларации за отчетный период, за который обнаружены неполнота сведений или ошибки или в котором изменены условия осуществления деятельности, в п. 7 «Другие сведения» в строках 1, 3 — 7 показатели сумм подоходного налога отражаются без изменений в соответствии со значениями, которые были отражены ранее в первоначальной декларации за этот отчетный период .

Изменения в декларации вступают в силу с 10.02.2021. При этом декларация по единому налогу за первый квартал 2021 года подается по формам и в соответствии с порядком заполнения, установленными до вступления в силу изменений .

![Редакция сайта klerk.ru «Клерк» — крупнейший сайт для бухгалтеров. Мы не берем денег за статьи, новости или скачивание документов. Мы делаем все, чтобы сделать работу бухгалтеров проще.]()

«Клерк» Рубрика УСН

![]()

Упрощенная система налогообложения в 2021 году остается самой популярной среди ИП — минимум отчетности, невысокий уровень налогов и оптимальные условия применения. В статье рассмотрим, какую отчетность и в какие сроки обязан сдавать ИП без работников.

Виды отчетности ИП

Согласно законодательству, предпринимательская деятельность предполагает такие виды отчетности:

- налоговая. Сюда входит отчетность за налоговый период в соответствии с выбранной системой налогообложения, а также ведение книги учета доходов и расходов;

- по работникам. Сложный и объемный раздел учета, он ведется, если у предприятия есть наемный персонал;

- бухгалтерская. Каждый предприниматель в той или иной степени должен вести бухгалтерский учет для контроля своего бизнеса, хотя ИП по закону освобождены от этой обязанности;

- по страховым взносам. Формируется по итогам взносов за наемных работников (если они есть);

- статистическая. Несмотря на то, что разные ведомства обязаны самостоятельно обмениваться информацией о налогоплательщиках (величине доходов и расходов, размере начисленных налогов и взносов, наличию работников и т. д.), законом предусмотрен периодический сбор информации напрямую от предпринимателей. Из таких отчетов формируется общероссийская статистика;

- по имуществу. Если собственность ИП (земля, транспорт, др.) облагается налогом, то из ФНС придет уведомление с расчетом суммы взноса и указанием всей необходимой информации. Подавать отдельно отчет не нужно.

Таким образом, ИП на УСН без наемных работников обязательно должен сдать налоговую отчетность и отчет в Росстат. Данные о страховых взносах за себя будут отражены в налоговой декларации.

Налоговая отчетность ИП на УСН

Основной документ, по которому «упрощенец» отчитывается в налоговую о результатах своей работы — декларация по УСН. Она должна формироваться по данным из книги учета доходов и расходов.

Декларация по УСН

В зависимости от того, какой вид УСН выбран («Доходы» или «Доходы минус расходы»), будет зависеть заполнение разделов документа:

- титульный лист заполняют все;

- разделы 1.1, 2.1.1 и 2.1.2 заполняют ИП, применяющие вариант УСН «Доходы»;

- разделы 1.2, 2.2 заполняют ИП, применяющие вариант УСН «Доходы минус расходы»;

- раздел 3 заполняют только те, кто получает целевое финансирование.

Декларация подается в ФНС ежегодно до 30 апреля, можно сдать бумажный или электронный вариант документа. Важно не пропустить этот срок, поскольку опоздание грозит блокировкой расчетного счета предпринимателя.

Книга учета доходов и расходов

Каждый предприниматель на УСН обязан вести книгу учета доходов и расходов. В реестре в хронологическом порядке отражаются доходы и расходы ИП и записываются реквизиты подтверждающих документов. По результатам налогового периода подводятся финансовые итоги.

Подавать КУДиР в ФНС не нужно, но документ могут потребовать при любой проверке или несовпадении данных в отчетности. За отсутствие книги на ИП будет наложен штраф. Законом не запрещено вести данный вид учета в электронном виде в Excel или бухгалтерских программах, но по окончании года книгу учета доходов и расходов нужно будет распечатать, прошить и поставить подпись ИП.

Другая налоговая отчетность

Некоторые предприниматели на УСН обязаны подавать:

- декларацию по НДС — если за прошедший налоговый период ИП делал отчисления по этому виду налога;

- декларацию по косвенным налогам — при импорте товаров из стран Евразийского экономического союза.

Декларация по НДС подается по окончании квартала, а по косвенным налогам — по окончании месяца, когда были оприходованы импортные товары.

Статистическая отчетность

В 2021 году Росстат требует подачи отчетов от всех субъектов малого бизнеса — от компаний до ИП, работающих самостоятельно. Освобождены от этой обязанности только предприниматели, зарегистрированные в 2021 году.

Если предприниматель не предоставит статистическую отчетность, то на него будет наложен штраф до 20 000 рублей.

Отчетность ИП на УСН, если деятельность не ведется

Если предприниматель только зарегистрировался, но бизнес работать еще не начал, либо если деятельность временно прекращена, то все равно необходимо подавать отчетность. По итогам года нужно будет сдать «нулевую» декларацию, в КУДиР потребуется заносить нулевые показатели. Если проигнорировать эти требования, то ФСН может наложить штраф в размере 1000 рублей и заблокировать расчетный счет предпринимателя.

К тому же, при применении упрощенной системы налогообложения нужно оплачивать фиксированные страховые платежи независимо от того, ведется деятельность или нет. Освобождены от этого требования только определенные категории предпринимателей — полный перечень есть в ст. 430 НК РФ.

Обязательные платежи ИП на УСН без работников

Кроме обязательного ведения отчетности предприниматель должен делать такие взносы:

- ежеквартальные авансовые платежи с доходов или доходов минус расходы — в зависимости от выбранного варианта УСН;

- страховые взносы за себя — в сумме 40 874 рублей. Платежи можно вносить за один раз или разделить на поквартальные взносы;

- дополнительный взнос на пенсионное страхование — 1% с дохода больше 300 000 рублей.

НДС нужно будет оплачивать тем ИП, кто выделял этот вид налога в выставляемых счетах или ввозил товары из-за границы.

Сроки сдачи отчетности и внесения платежей

В 2021 году ИП на УСН без наемных работников нужно будет оплачивать взносы в бюджет и сдавать отчетность в такие сроки:

Изменение декларации УСН за текущий год

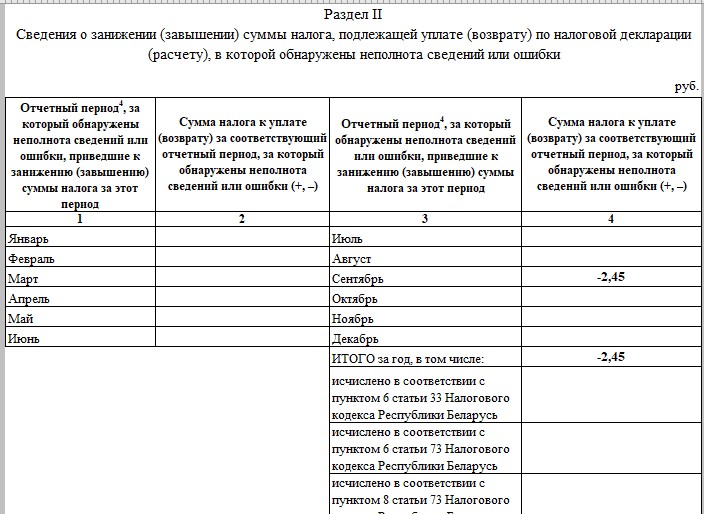

Вопрос 1. Я – ИП, оказываю услуги юрлицам, работаю по УСН без НДС.

Готовя к подаче декларацию за 4 кв. 2020 г., обнаружил ошибку в декларации за 3 кв. 2020г. – задекларировал свой доход в третьем квартале больше на 49 рублей, чем фактически пришло на мой р/с за этот период. Соответственно переплатил налог на 2,45 руб.

Подскажите, пожалуйста, порядок подачи уточненной декларации за третий квартал. За четвертый квартал декларацию еще не подавал. Стоит ли ожидать какие-либо санкции?

Ответ 1. Сразу по санкциям, если сами исправляете ошибки санкций нет, если в результате ошибок был не в срок уплачен налог, то начисляются только пени в размере учётной ставки Нацбанка РБ.

Первое что надо сделать внести изменения в КУДИР, т.к. даже если налог будет уплачен правильно, за неверное заполнение КУДИР наложат штраф. И общий принцип такой: сначала заполняется КУДИР, а уже по данным КУДИР заполняется декларация по УСН. См. запись ЗАПОЛНЕНИЕ КУДИР.

Пример исправления ошибки за прошлый отчётный период (3 кв. 2020) текущего налогового периода (2020 год) в декларации за 4 кв. 2020 года. Просто без нарастающего итого со знаком “минус” ставим сумму переплаченного налога. А уже в части I ставим правильные годовые суммы.

![Декларация УСН, исправление ошибки за прошлый отчётный период]()

Декларация УСН, исправление ошибки за прошлый отчётный период

Налоговая программа сама пересчитает начисления, а если бы была не переплата а недоплата начислит пени.

Подача уточнённой декларации по УСН за прошедший год (прошлый налоговый период)

![Декларация по УСН]()

Декларация по УСН

Не могу нигде найти как сделать уточненную декларацию за прошлые годы. Только сегодня поняла, что ошиблась.

Доход 500 руб – 3 квартал и 500 руб 4 квартал.

За 2019 год я заполнила декларацию так ( пункты в декларации)

- База – 1000 руб

1.1. Налог 5% – 1000 руб.

- Сумма налога – 50 руб.

2.1. По ставке 5 % – 50 руб.

- Сумма налога с нарастающим- 50 руб.

- Сумма налога за предшествующий период – 25 руб.

- Сумма налога к уплате- 25 руб.

Но сейчас выяснила, что я завысила налоговую базу по 3 и 4 кварталу в сумме на 40 руб.( 3 квартал 20 р. и 4 квартал 20 руб)

Правильно ли я заполняю уточненную декларацию:

Ставлю галочку что декларация уточненная

- Налоговая база – (1000-40)= 960 руб.

1.1. 960 руб

- Сумма налога – 48 руб.

2.1. 48 руб.

- Сумма налога с нарастающим – 48 руб

- Тут, какую сумму ставить? 25 руб.которые я фактически платила или ( считать от 48 руб. ( 500- 20 =480 переплоченных)?и это получится 24 руб

- И тут какую сумму?

Раздел 2.

По последнему месяцу квартала

Сентябрь – (20×5%)= – 1

Декабрь- (20×5%)= -1

- 960 руб

- Принцип оплаты х

Нужно ли еще какие строки заполнять?

Нужно ли из-за этой переплаты корректировать декларацию 2020 года. Может и в декларации 2020 года нужно в какой-то строке отразить эту переплату?

На титульном листе надо проставить знак “Х” в графах:

- «Внесение изменений и (или) дополнений в налоговую декларацию (расчет):»

- «в связи с обнаружением неполноты сведений и (или) ошибок»

Заполняете раздел 1 в соответствии с данными части 1 раздела 1 КУДИР.

В части 1 уточнённой декларации меняете только следующие строки:

- строку 1 на 960

- строку 1.1. на 960

- строку 2 на 48

- строку 2.1 на 48

- строку 7 на 23 (48-25=23) строку 6 не меняете в ней будет 25, как и было в декларации по УСН за 3 квартал.

Заполняете часть 2:

- сентябрь со знаком минус -1

- декабрь со знаком минус -1

- ИТОГО за год со знаком минус – 2

Заполняете раздел 3 по фактическим данным, т.е. выручку ставите правильную 960.

В данном случае образуется переплата, но в тех случаях когда образуется недоплата, чтобы не составили акт проверки до подачи уточнённой декларации надо заплатить налог.

Нулевая декларация по УСН

Вопрос 3. Здравствуйте! Подскажите пожалуйста нужно ли сдавать мне 0 налоговую декларацию за 2021 год, если с начала года нет выручки?

Суть в чём : один консультант налоговой говорит надо, другой нет?

Ответ 3. Не надо представлять декларацию если нет выручки в 1 квартале 2021. Но если есть счёт там могут быть начислены проценты на остаток, а налогооблагаемые внереализационные доходы и тогда декларация надо представить. Пункт 2 ст. 40 Налогового кодекса – Налоговая декларация представляется каждым плательщиком по каждому налогу в отношении которых он признан плательщиком, и при наличии объектов налогообложения в налоговом периоде (календарный год). По налогам исчисляемым нарастающим итогом с начала налогового периода (в том числе УСН), налоговая декларация представляется за отчетный период (квартал), в котором возник объект налогообложения (получена выручка при УСН или внереализационные доходы), а также за все последующие отчетные периоды (кварталы) этого налогового периода (года).

![задайте вопрос в комментариях]()

задайте вопрос в комментариях

Читайте также: