4 фсс при усн сдают или нет

Опубликовано: 23.04.2024

Упрощенцы сдают декларацию по УСН, которая заменяет отчеты по НДС и налогу на прибыль. Но это не единственная форма, которую надо сдать. Также ООО на УСН нужно отчитаться по страховым взносам, сдать сведения о сотрудниках, бухгалтерскую и статистическую отчетность. Для ООО без наемных работников список отчетов меньше, но не намного. Разберемся, когда и какие отчеты сдает ООО на УСН без работников.

Может ли ООО функционировать без работников

В организации может не быть бухгалтера, менеджера по продажам и других наемных сотрудников. Но если в договорах и отчетах компании стоят подписи, должен быть тот, кто их подписывает.

Еще при регистрации ООО учредители должны выбрать единоличный исполнительный орган — директора. Даже если ООО создается с минимальным уставным капиталом, не имеет ни одного сотрудника и вообще не начало работать, директора надо выбрать сразу. Сведения о нем попадают в ЕГРЮЛ и хранятся там все время работы организации. Если общество остается без гендиректора, то в реестре оказываются неверные сведения — их надо сразу заменить на данные нового исполнительного органа, просто зачеркнуть старые сведения не получится.

Бывает, что у ООО один учредитель, который одновременно является руководителем организации. Заключать с ним трудовой договор не обязательно, достаточно решения единственного участника о назначении себя директором и приказа о вступлении в должность (письма Минтруда России от 24.03.2020 № 14-2/В-293, Роструда от 06.03.2013 № 177-6-1). Но наличие трудового договора поможет избежать лишних вопросов от ГИТ и ФНС. Тем более, судя по судебной практике, отсутствие трудового договора с директором-единственным участником не означает отсутствие трудовых отношений. То есть учредитель все же будет считаться сотрудником (определение Верховного Суда от 21.10.2019 № 78-КГ19-33, постановление Восьмого кассационного суда от 29.06.2020 № 16-3609/2020).

Еще один важный вопрос — надо ли платить директору-учредителю зарплату. Это также повлияет на количество отчетов организации. Если трудового договора нет, зарплату можно не платить. По мнению налоговой, учредитель может сам решать, хочет ли он получать деньги. Он может написать заявление и отказаться от вознаграждения (постановление Девятого арбитражного апелляционного суда от 20.12.2018 № 09 АП-48934/2018). ГИТ при наличии трудового договора и отсутствии зарплаты иногда выписывает штрафы, но в такие ООО инспекторы практически не приходят — директоры не жалуются сами на себя.

Подводя итог, вопрос о возможности существования ООО без работников пока не закрыт. У контролирующих органов и судов периодически возникают противоречия. Но всегда безопаснее сдать чуть больше отчетов и заплатить чуть больше денег в бюджет. Это поможет избежать проблем.

Какую отчетность сдает ООО на УСН без работников

Отсутствие работников не освобождает организации на УСН от сдачи отчетности. Все упрощенцы сдают декларацию по УСН, бухгалтерскую и статистическую отчетность в стандартном порядке. А вот некоторые из отчетов по сотрудникам можно заменить нулевыми или заполнить только сведениями об учредителе. Рассмотрим все отчеты по сотрудникам, которые обязательны для сдачи.

Расчет по страховым взносам

Если в организации нет работников, расчет сдать все равно нужно, но его можно заполнить нулевыми показателями. Точно так же поступают при отсутствии выплат физлицам за последние три месяца.

В нулевом расчете нужно заполнить:

- титульный лист — данными об организации;

- раздел 1 (без приложений) — укажите в строке 001 код «2» и проставьте нули в строках «в том числе за последние три месяца». Остальные сроки заполняйте в стандартном порядке;

- подраздел 3.1 — приведите данные о руководителе организации и каждом физлице, в пользу которого не было начислений. Проставьте прочерк в поле 010;

- подраздел 3.2 — проставьте прочерки по строкам.

Сдать расчет нужно в ФНС не позднее 30-го числа месяца, следующего за отчетным периодом.

Сведения о среднесписочной численности

Сведения о среднесписочной численности (ССЧ) должны представлять все ООО на УСН, независимо от наличия работников.

Раньше это был отдельный отчет, который организации сдавали в налоговую. Начиная с отчета за 2020 год, сведения о ССЧ нужно подавать в составе расчета по страховым взносам (РСВ) в те же сроки, что предусмотрены для РСВ. Теперь инспекция будет получать информацию о численности ежеквартально, а не раз в год.

Сведения о застрахованных лицах

Сведения о застрахованных лицах и их страховом стаже регулярно ждет ПФР. Это формы СЗВ-М и СЗВ-СТАЖ. Нулевых форм сведений не бывает. Даже если в компании есть только гендиректор, который также является единственным учредителем и не получает зарплату, СЗВ надо сдать на него. Он считается застрахованным лицом для целей пенсионного страхования.

СЗВ-СТАЖ сдавайте один раз в год — до 1 марта. Если директор не получает зарплату, проставьте в отчете код «НЕОПЛ». Вместе с формой подайте опись ОДВ-1.

СЗВ-М сдавайте ежемесячно — до 15-го числа месяца, следующего за отчетным. Заполните в форму сведения о директоре-учредителе.

Расчет 4-ФСС

По взносам на травматизм нужно ежеквартально отчитываться в ФСС. ООО без сотрудников подают нулевую форму, в которой заполняют только титульный лист и таблицы 1, 2 и 5. При отсутствии показателей достаточно проставить прочерки.

Директора-учредителя указывают в среднесписочной численности сотрудников, даже если не начисляли ему зарплату и не заключали трудовой договор.

Справки 2-НДФЛ и 6-НДФЛ

Если у фирмы нет наемных сотрудников или никто из них не получал доходов в рассматриваемом периоде, сдавать справку 2-НДФЛ не нужно. По форме 6-НДФЛ тоже должны отчитываться налоговые агенты, но если организация не начисляла и не выплачивала деньги физлицам, то у нее нет такого статуса и обязанности сдавать расчет.

Нулевой 6-НДФЛ можно сдать по собственной инициативе, инспекция его примет. Также его можно заменить официальным письмом, чтобы защититься от претензий налоговиков.

Сроки сдачи отчетности ООО без работников

Сроки сдачи всех отчетов для ООО на упрощенной системе налогообложения и без работников мы собрали в таблице:

| Отчетность | Куда сдавать | Срок сдачи |

|---|---|---|

| Декларация по УСН | В ИФНС по месту нахождения | Ежегодно — не позднее 31 марта |

| Бухгалтерская отчетность | В ИФНС по месту нахождения | Ежегодно — не позднее 31 марта |

| Расчет по страховым взносам | В ИФНС по месту нахождения | Ежеквартально |

Бумажная форма — не позднее 20-го числа месяца, следующего за отчетным периодом

Как ООО без сотрудников избежать штрафов

В законодательстве нет четких указаний о том, может ли ООО работать без сотрудников. Письма и разъяснения контролирующих органов противоречат друг другу, а судебная практика не добавляет ясности. С положением дел на данный момент мы разобрались. В ООО должен быть хотя бы гендиректор-учредитель, с которым можно не заключать трудовой договор и не платить зарплату. При этом он все же будет считаться застрахованным лицом и отражаться в ряде отчетов по сотрудникам.

Чтобы избежать штрафов, внимательно отслеживайте изменения в законах. Требования контролеров могут измениться в любой момент, тогда придется либо срочно исправляться, либо платить штрафы.

Самый безопасный вариант — трудоустроить в ООО директора по всем правилам и выплачивать ему хотя бы минимальный оклад. Даже один грамотно оформленный сотрудник поможет избежать конфликтов с проверяющими.

Кроме того, не забывайте об отчетности. За ее несдачу или несвоевременную сдачу также предусмотрены штрафы. Несдача СЗВ-М и СЗВ-СТАЖ обойдется минимум в 500 рублей, РСВ и 4-ФСС — в 1000 рублей.

Отчетность ООО на УСН в Экстерне

Экстерн — веб-сервис для сдачи отчетности в налоговую, фонды, Росстат, ФСРАР и РПН. Организации на УСН без сотрудников найдут в интерфейсе системы все формы, которые им необходимо сдать. Экстерн подскажет, как сформировать и сдать отчеты в соответствии с требованиями закона.

Чтобы воспользоваться сервисом, понадобится электронная подпись и регистрация. Все новые пользователи и клиенты, у которых закончился доступ в Экстерн и после этого они не пользовались системой больше года, смогут подключить тест-драйв и бесплатно попробовать все возможности сервиса. Кроме сдачи отчетов, в Экстерне доступны и другие функции:

- сверка расчетов с контрагентами;

- проверка контрагентов;

- неограниченное количество выписок из ЕГРЮЛ/ЕГРИП;

- справочно-правовая система;

- обучающие вебинары.

Для подготовки отчета, выберите соответствующий раздел и способ создания формы — заполнить в системе или загрузить готовый отчет. Экстерн даст рекомендации по заполнению отчета и проверит его на ошибки перед отправкой.

Контур.Бухгалтерия — 14 дней бесплатно!

Кадровый учет и отчеты по сотрудникам, зарплата, пособия, командировочные и удержания в удобном бухгалтерском веб-сервисе

В 2021 году бухгалтеры сдают отчет 4-ФСС четыре раза. В январе отчитываются за 2020 год, в апреле — за первый квартал, в июле — за полугодие, а в октябре — за 9 месяцев 2021 года. Отчет за весь 2021 год сдают уже в 2022 году. Расскажем, что такое отчет 4-ФСС, как его заполнять, какими способами и когда сдавать.

Отчет 4-ФСС: кто сдает и для чего

4-ФСС — обязательный ежеквартальный отчет для всех юридических лиц и индивидуальных предпринимателей, которые начисляют взносы на травматизм за своих сотрудников по трудовому или гражданско-правовому договору. Также его сдают и физические лица, которые нанимают по трудовому договору официальных помощников. Например, личного повара или водителя.

Отчет нужен для расчетов страховых взносов по производственным травмам и профессиональным заболеваниям застрахованных сотрудников компании. В расчете учитывается информация по несчастным случаям и о пройденных спецоценке условий труда и медицинских обследованиях работника. Также в форме есть страховые взносы по фиксированной ставке, информация о затратах работодателя по оплате больничных.

Бухгалтерская форма 4-ФСС появилась в 2017 году. 4-ФСС была утверждена в сентябре 2016 и вступила в силу с января 2017 года. Последний раз ФСС обновил форму в июне 2017 года приказом от 7 июня 2017 № 275, с тех пор она неизменна. В титульном листе добавилось поле, которое заполняют бюджетные организации. Остальные изменения коснулись разделения сфер ответственности между ФСС и ФНС. С Соцстраха сняли часть расчетов, и теперь раздел по нетрудоспособности (временной, по болезни или в связи с материнством) перешел к ФНС.

В 2021 году форма 4-ФСС содержит следующие разделы:

- титульный лист;

- расчет базы для начисления страховых взносов;

- таблицу для работодателей, которые временно передают своих сотрудников другим компаниям;

- расчеты по обязательному социальному страхованию от производственного травматизма и профзаболеваний;

- таблица с фактическими расходами на выплату пособий по обязательному страхованию от несчастных случаев и профессиональных заболеваний, финансирование мероприятий по профилактике травматизма и пр.;

- данные по количеству застрахованных сотрудников, которые пострадали в связи со страховым случаем на рабочем месте в течение года;

- общая информация по спецоценке условий для трудовой деятельности и состояния рабочих мест, информация об обязательных медосмотрах работников на начало года.

Изменится ли 4-ФСС в 2021 году

ФСС разработал новый бланк 4-ФСС, который планировал ввести в действие с I квартала 2021 года. Обновление связано с тем, что с 1 января 2021 года вся страна перешла на прямые выплаты — ФСС платит больничные и пособия напрямую сотрудникам, а не возмещает работодателю.

По проекту форма должна значительно сократиться. Из нее уберут информацию о расходах на страховое обеспечение, таблицы 2 и 3. Добавят таблицу 1.1 для расшифровки сведений об облагаемой взносами базе и сумме исчисленных взносов для организаций с ОП на отдельном тарифе взносов. Есть и другие изменения, которые еще не утверждены.

По данным ФСС в 1 квартале 2021 года новый бланк применять не придется, и есть вероятность, что его введут только со следующего года. При этом всем, кто отчитывается по старому бланку и перешел в проект прямые выплаты с начала 2021 года, надо учитывать следующее : не заполнять строку 15 в таблице 2 и не заполнять и не сдавать таблицу 3.

Когда и куда сдавать отчет 4-ФСС

- по месту нахождения организации (в том числе при наличии обособленных подразделение без собственного расчетного счета или не начисляющих зарплату сотрудникам);

- по месту учета подразделения, если оно выделено на отдельный баланс, имеет сотрудников и самостоятельно им платит;

- по месту жительства ИП.

По форме 4-ФСС нужно отчитываться в конце первого квартала, полугодия, 9 месяцев и года. Сроки сдачи зависят от способа подачи отчета.

4-ФСС в бумажном виде сдают юридические лица с числом сотрудников не больше 25 человек — до 20 числа месяца, следующего за отчетным периодом. Электронный формат предназначен для работодателей с числом работников свыше 25, они сдают отчет до 25 числа.

За первый квартал 2021 отчитайтесь:

- До 20 апреля — в бумажной форме;

- до 26 апреля — в электронной форме.

Срок сдачи электронного отчета сдвинулся на 26 апреля, так как 25 число приходится на воскресенье.

За второй квартал 2021 отчитайтесь в сроки:

- До 20 июля — в бумажной форме;

- До 26 июля — в электронной форме.

За третий квартал 2021 ФСС ждет отчет:

- до 20 октября — в бумажной форме;

- до 25 октября — в электронной форме.

За четвертый квартал 2021 ФСС ждет отчет только в следующем году:

- до 20 января 2022 года — в бумажной форме;

- до 25 января 2022 года — в электронной форме.

Если организация проходит ликвидацию, то расчет 4-ФСС нужно представить в ФСС до подачи заявления о ликвидации в налоговую инспекцию. В него нужно включить данные с начала года до дня представления отчета в фонд. Сумму взносов нужно перечислить в ФСС в течение 15 дней после сдачи отчета.

Штрафы по 4-ФСС в 2021 году

За сдачу бумажного отчета вместо электронного назначат штраф 200 рублей. Дополнительно возможны предупреждение или штраф для должностных лиц — 300-500 рублей.

Все актуальные даты сдачи отчетности и уплаты налогов можете посмотреть в нашем бухгалтерском календаре. За опоздание со сдачей 4-ФСС положен штраф — 5% от суммы страховых взносов за последние три месяца отчетного периода. Штраф увеличивается на 5% за каждый полный и неполный месяц просрочки, но не может быть меньше 1 000 рублей и больше 30% от суммы взносов. Также предусмотрена административная ответственность для должностных лиц — штраф 300-500 рублей.

Как заполнить отчет 4-ФСС

Отчет в бумажном виде могут сдавать только маленькие фирмы. Заполнять его нужно ручкой с синими чернилами, используя печатные буквы. Исправлять ошибки можно аккуратным зачеркиванием неверного показателя с подписью страхователя и датой исправления. Корректором пользоваться нельзя.

После заполнения 4-ФСС нужно пронумеровать заполненные страницы и завизировать отчет у руководителя компании или у его доверенного лица. Визируется каждый лист отчета.

Каждый страхователь обязательно сдает титульный лист и разделы 1, 2 и 5. Остальные разделы представляются при наличии соответствующей информации.

Титульный лист отчета 4-ФСС

Вносим регистрационный номер компании-работодателя (страхователя).

- Таблица 1 содержит сведения о суммах выплат и иных вознаграждений, начисленных физлицам за каждый месяц отчетного квартала и об общем размере начислений за год. Если исключаемых выплат не было — эти суммы равны базе начисления взносов. Дополнительно указывается размер страхового тарифа с учетом процента скидки или надбавки к нему.

- Таблица 2 заполняется на основе записей бухучета. Содержит расчетные суммы по взносам на травматизм с начислений за каждый месяц квартала и сумму взносов, доначисленных после проверки. Отсюда выводятся размеры обязательств перед бюджетом. Во второй колонке таблицы отражены сведения по оплате взносов с начала года. Строку 15 не нужно заполнять тем, кто работает по проекту прямые выплаты.

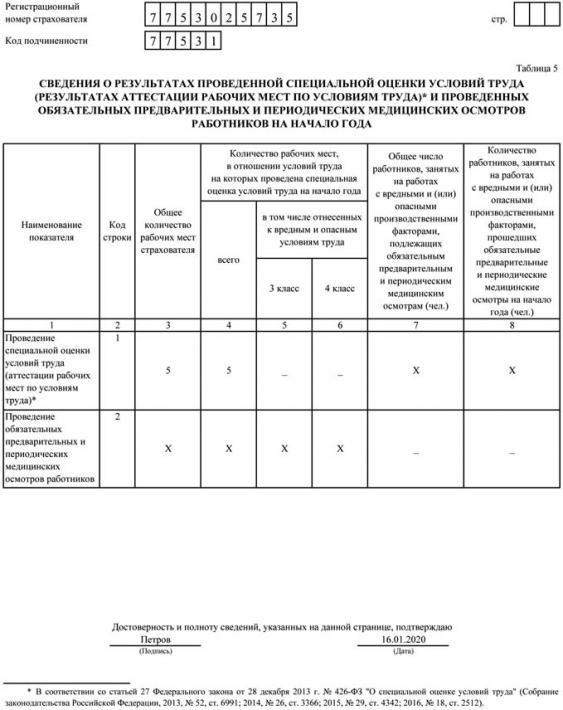

- Таблица 5 содержит данные о количестве рабочих мест, по которым проводилась спецоценка условий труда, и количестве рабочих мест, по которым проводили предварительные и периодические медосмотры. По правилам, все данные в таблице должны быть на начало года, то есть на 1 января 2021.

Эти и другие таблицы должны соответствовать правилам Приложения № 2 к Приказу ФСС № 381 от 26 сентября 2016 года.

Нулевая форма 4-ФСС в 2021 году

Организация или предприниматель, которые не работали в отчетном периоде и не производили никаких отчислений сотрудникам, тоже должны отчитаться по форме 4-ФСС. В таком случае надо сдать нулевую форму и тем самым поставить ФСС в известность об отсутствии деятельности в отчетном периоде.

В составе нулевой формы сдают титульный лист и таблицы 1, 2 и 5, которые заполняются прочерками. Вместе с формой можно представить в ФСС пояснение о том, что вы не работали, не начисляли зарплату, и, следовательно, не делали отчислений в фонд. Но это не обязательно, при необходимости ФСС сам запросит нужные сведения.

Сдавайте отчет 4-ФСС в Контур.Бухгалтерии — сервисе для удобного ведения учета и сдачи отчетности через интернет.

Нулевой отчет 4-ФСС — это документ страхователя, который не вел финансово-хозяйственную деятельность в расчетном периоде. Пустую форму передают в территориальный отдел соцстраха в те же сроки, что и заполненную, — до 20 числа следующего после квартала месяца в бумажном виде, и до 25 числа — в электронном.

Ситуаций, при которых отсутствуют отчетные данные, довольно много. К примеру, экономический субъект находится на стадии реорганизации или ликвидации, и его деятельность приостановлена, на расчетные счета компании наложен арест, индивидуальный предприниматель заболел и не работает. Другая ситуация, когда деятельность фирмы еще не начата: возникает вопрос, нужно ли сдавать нулевые отчеты в ПФР и ФСС в 2021 году, — да, сдавать отчетность в Фонд социального страхования и ПФР все равно придется, даже если у предприятия отсутствуют данные для отражения в расчетах.

За несвоевременное представление отчетных форм в ФНС, ПФР, ФСС и прочие инстанции предусмотрены значительные штрафы. Отсутствие отчетных данных не является уважительной причиной, административное наказание назначат в любом случае.

Нулевая 4-ФСС: сдавать или нет

Начнем с актуального вопроса: надо ли в соцстрах сдавать нулевой 4-ФСС, если нет начислений зарплаты за квартал? Да, сдавать отчетность придется в любом случае, даже если деятельность еще не начата, приостановлена либо уже прекращена. Никаких исключений законодатели не предусмотрели.

Если в штате экономического субъекта имеются наемные работники, сдавайте 4-ФСС, даже если заработная плата в расчетном периоде не начислялась, взносы не исчислялись и не уплачивались в Фонд социального страхования.

В 125-ФЗ указано, нужно ли сдавать 4-ФСС для ИП без работников — нет, ИП без сотрудников вправе не подавать отчет в ФСС. Индивидуальные предприниматели сдают нулевой расчет 4-ФСС, только если у них есть наемные работники, подлежащие обязательному страхованию (ст. 3 125-ФЗ). Если застрахованные лица у ИП не числятся (он ведет деятельность без работников), то и нулевую отчетность в соцстрах сдавать не требуется.

Сроки сдачи и штрафы

Отчетность необходимо подать в установленные сроки, иначе придется платить штраф за несдачу нулевой 4-ФСС от организации. Срок представления 4-ФСС зависит от формата подачи. К примеру, если в штате экономического субъекта числится до 25 человек, то отчет необходимо подать на бумаге. В таком случае срок сдачи — не позднее 20 числа месяца, следующего за отчетным кварталом.

Если в штате предприятия или ИП числятся 25 сотрудников и более, то сдавать отчетность в соцстрах придется в электронном виде. В таком случае срок продлевается до 25 числа месяца, следующего за отчетным кварталом (26 апреля 2021 года — для отчета за 1-й квартал 2021 года).

Санкции установлены и для нулевых отчетов. В 125-ФЗ указано, какой размер штрафа за несданный нулевой отчет в ФСС — взыскание рассчитывается как 5% от суммы страховых взносов, отраженных в отчетности, но не более 30% от всей суммы и не менее 1000 рублей (п. 1 ст. 26.30 125-ФЗ от 24.07.1998). Если в отчетности отсутствуют сведения о страховом обеспечении, то применяется минимальное наказание — 1000 рублей.

Представители Фонда социального страхования вправе наказать должностное лицо, ответственное за предоставление сведений. Наказание для руководителя или индивидуального предпринимателя, не сдавшего отчет, — штраф от 300 до 500 рублей.

За нарушение порядка обязательного представления нулевого расчета в электронном формате предусмотрено наказание в виде штрафа в 200 рублей. Если компания, в штате которой числятся 40 человек, сдаст отчет на бумаге, то ей начислят штраф 200 рублей.

Специально для участников пилотного проекта ФСС

Заполняйте и сдавайте 4-ФСС по особым правилам. Чтобы разобраться и ничего не нарушить, используйте бесплатно специальную инструкцию от КонсультантПлюс.

4-ФСС нулевка: какие листы сдавать

Структура отчета предусматривает обязательное заполнение определенных разделов. Вот как заполнять 4-ФСС на бумаге с нулевой отчетностью в 2021 году — за 1-й квартал 2021 года:

- Титульный лист.

- Таблица №1 «Расчет базы».

- Таблица №2 «Расчеты по соцстраху».

- Таблица №5 «Сведения о спецоценке условий труда и обязательных медосмотрах работников на начало года».

В отдельных случаях в отчетности заполняются еще и таблицы 1.1 и 4. При подготовке сведений в Фонд социального страхования используйте бланк расчета из Приказа ФСС №381 от 26.09.2016 в редакции приказа №275 от 07.06.2017. Обязательные страницы нулевки — это титульный лист и таблицы №1, 2 и 5.

С 01.01.2021 страхователи не заполняют таблицу 3 и строку 15 таблицы 2 расчета (Письмо ФСС №02-09-11/05-03-5777 от 09.03.2021).

Нулевая отчетность 4-ФСС: как заполнить

Порядок заполнения нулевой отчетности имеет особенности. В некоторых графах и полях отчета придется проставить нули, в каких-то ячейках — прочерки, а некоторые поля оставить пустыми. Основные требования, как сдать в ФСС нулевую декларацию, таковы:

- Поставьте прочерки во всех полях, графах и ячейках, в которых отсутствуют данные для заполнения.

- При заполнении поля ИНН на титульном листе в последних двух ячейках проставьте нули, если ИНН вашей компании состоит из 10 цифр. Аналогичное правило предусмотрено для заполнения ОГРН: если код состоит из 13 цифр, то в первых двух ячейках 15-значного поля проставьте нули.

- Если ваша компания не прекратила свою деятельность, то поле «Прекращение деятельности» оставляем пустым. Аналогично поступаем с полем «Бюджетная организация». Эту ячейку обязаны заполнять только учреждения бюджетной сферы. Если ваша компания к ней не относится, оставьте поле пустым.

Отметим, что поставить прочерки во всех полях отчета недопустимо. Некоторые строки имеют числовые значения:

- Строка 5 таблицы №1. В ней укажите страховой тариф, по которому ваша компания должна рассчитывать страховое обеспечение от несчастных случаев и профзаболеваний. Данное поле не допускается оставлять пустым.

- Строка 9 таблицы №1. Заполняется всегда, содержит результат арифметических действий со значениями основного тарифа, надбавок и льгот. Если в отношении предприятия принято решение о снижении или повышении тарифа, то придется указать данные в дополнительных строках отчетности.

- Строки таблицы №2 имеют числовые значения, если за организацией числится задолженность или переплата за прошедшие периоды. Также придется отразить информацию о произведенных расчетах. В нулевом расчете за 1-й квартал 2021 года придется указать информацию о платеже, если фирма выплатила долг по страховым взносам за предыдущий квартал (период).

Актуальный образец нулевого отчета 4-ФСС для ООО без работников (с одним руководителем) за 1-й квартал 2021 года:

«Клерк» Рубрика Отчетность в ФСС

Все страхователи должны представить в соцстрах форму 4-ФСС за 2019 год. Мы расскажем о том, как без проблем отчитаться перед фондом.

Сроки сдачи формы 4-ФСС

Компании подают форму 4-ФСС в отделение ФСС РФ по месту своей регистрации в следующие сроки:

- не позднее 25-го числа месяца, следующего за отчетным периодом, если отчетность направляется в электронном виде;

- не позднее 20-го числа месяца, следующего за отчетным периодом, если она сдается в бумажном виде.

Таким образом, сдать расчет по форме 4-ФСС за 2019 год нужно не позднее:

- 20 января 2020 года, если страхователь отчитывается на бумажном носителе;

- 27 января 2020 года (с учетом выходных), если страхователь сдает отчетность в электронном виде.

Напомним, что страхователи, среднесписочная численность работников которых превышает 25 человек, направляют форму 4-ФСС в соцстрах в электронном виде. Страхователи, у которых данный показатель составляет 25 человек и менее, могут сдавать форму на бумаге.

Порядок заполнения формы 4-ФСС

Форма 4-ФСС и порядок ее заполнения утверждены Приказом ФСС РФ от 26.09.2016 № 381.

Все страхователи в обязательном порядке должны представить в фонд титульный лист, таблицы 1, 2, 5. Остальные таблицы при отсутствии показателей заполнять и представлять не нужно.

При заполнении титульного листа прежде всего следует обратить внимание на показатель «Код подчиненности». Здесь нужно указать присвоенный страхователю 5-значный код, который обозначает тот территориальный орган фонда, в котором страхователь зарегистрирован в настоящее время.

В поле «Среднесписочная численность работников» следует указать среднесписочную численность работников за 2019 год. Данный показатель рассчитывается в соответствии с Приказом Росстата от от 22.11.2017 № 772.

В поле «Численность работающих инвалидов» нужно отразить количество таких работников на 31.12.2019

ТАБЛИЦА: «Структура формы 4-ФСС»

Таблица

Как заполнить

Здесь нужно рассчитать базу для начисления взносов на страхование от несчастных случаев нарастающим итогом с начала расчетного периода и за каждый из трех последних месяцев отчетного периода. Определить размер страхового тарифа с учетом скидки или надбавки

Таблица заполняется страхователями, направляющими временно своих работников по договору о предоставлении труда работников (персонала) в случаях и на условиях, которые установлены ТК РФ

В таблице нужно отразить следующие сведения по данным бухгалтерского учета:

— в строке 1 — задолженность по взносам на страхование от несчастных случаев на начало расчетного периода. Эта информация должна соответствовать сведениям о задолженности страхователя на конец предыдущего расчетного периода, указанным в форме за такой период;

— в строках 2 и 16 — начисленные с начала расчетного периода и уплаченные суммы взносов на страхование от несчастных случаев;

— в строке 12 — задолженность территориального органа ФСС РФ перед страхователем на начало расчетного периода. Эти данные должны соответствовать сведениям о задолженности территориального органа фонда на конец предыдущего расчетного периода, приведенным в форме за такой период;

— в строке 15 — произведенные с начала года расходы на страхование от несчастных случаев;

— в строке 19 — задолженность по взносам на страхование от несчастных случаев на конец отчетного (расчетного) периода, в том числе недоимку — по строке 20;

— в строке 1.1 отражается сумма задолженности реорганизованного страхователя и (или) снятого с учета обособленного подразделения перед ФСС РФ;

— в строке 14.1 указываются сведения о задолженности ФСС РФ перед реорганизованным страхователем и (или) перед снятым с учета обособленным подразделением.

Эти строки заполняют страхователи-правопреемники и организации, в состав которых входили такие обособленные подразделения.

В других строках — остальные имеющиеся данные

Отражаются расходы страхователя на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Кроме того, в данную таблицу вносятся данные о расходах, произведенных страхователем на финансирование предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний

Отражаются данные на основании актов о несчастных случаях на производстве и о случаях профессиональных заболеваний на предприятии

В этой таблице необходимо отразить сведения:

— об общем количестве рабочих мест, подлежащих специальной оценке условий труда, и о результатах проведенной специальной оценки. А если срок действия результатов аттестации рабочих мест не истек, то — сведения на основании этой аттестации;

— о проведенных обязательных предварительных и периодических медицинских осмотрах работников.

Все данные указывайте по состоянию на 01.01.2019, спецоценку и медосмотры, проведенные в течение 2019 года, отражать не нужно. В 4-ФСС за I квартал, полугодие, 9 месяцев и год таблица 5 будет одинаковой

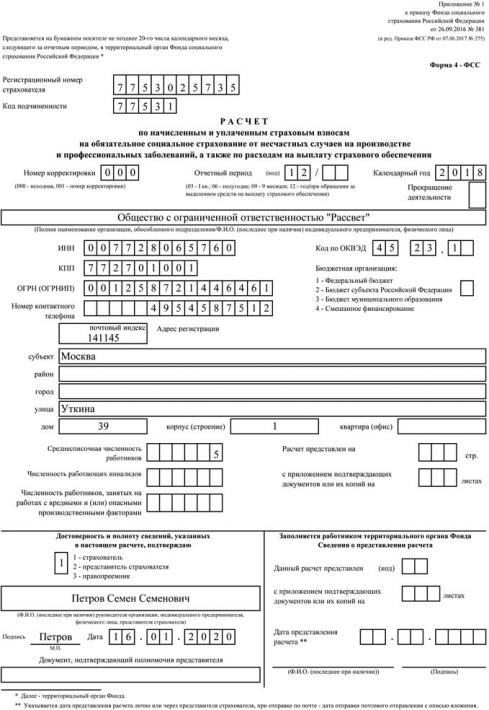

Образец заполнения расчета по форме 4-ФСС за 2019 год

Ситуация

ООО «Рассвет» зарегистрировано в Москве. В компании работает 5 человек. Все работники — граждане РФ. В течение 2019 года их численность не менялась.

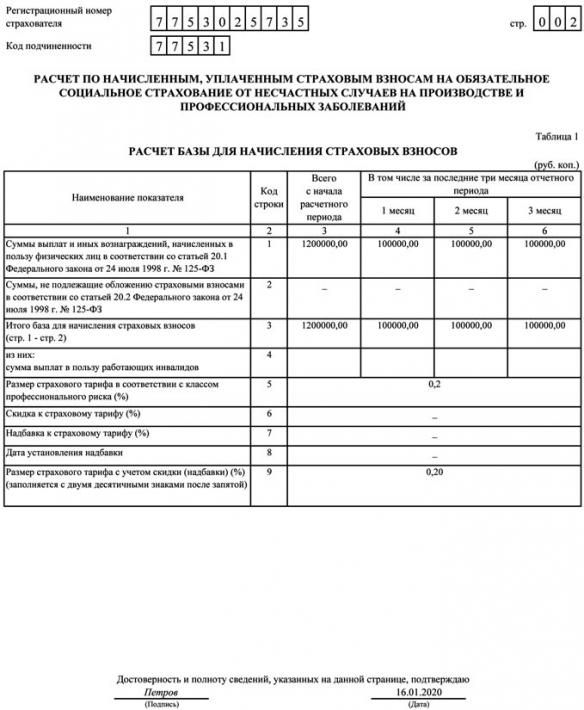

За 2019 год работникам начислена заработная плата, которая облагается взносами по травматизму в сумме 1 200 000 рублей, в том числе:

- За октябрь 2019 года — 100 000 рублей

- За ноябрь 2019 года — 100 000 рублей

- За декабрь 2019 года — 100 000 рублей

Компания применяет тариф по взносам на страхование от несчастных случаев — 0,2 процента.

Скидки и надбавки к страховому тарифу не установлены.

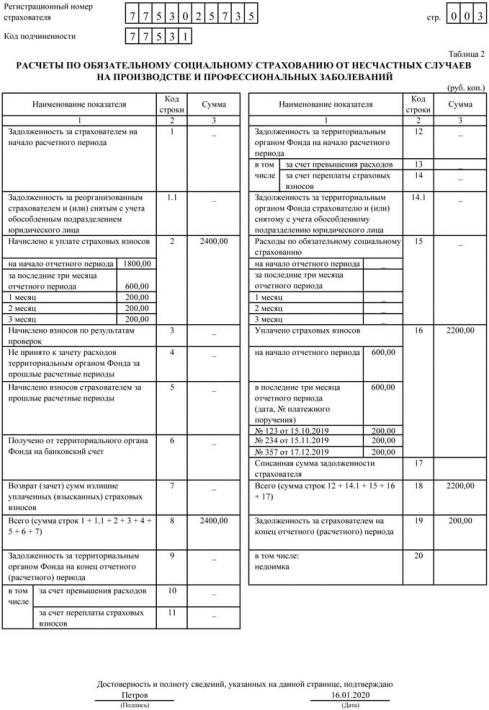

Суммы начисленных за 2019 год взносов на страхование от несчастных случаев составили 2400 рублей. В том числе:

- За октябрь 2019 года — 200 рублей

- За ноябрь 2019 года — 200 рублей

- За декабрь 2019 года — 200 рублей

По итогам 2019 года образовалась задолженность в сумме 200 рублей. Это связано с тем, что срок уплаты взносов за декабрь — 15 января 2020 года.

За 2019 год в организации не было несчастных случаев на производстве.

Штраф за нарушение сроков сдачи формы 4-ФСС

Штраф за нарушение сроков сдачи 4-ФСС предусмотрен Федеральным законом от 24.07.1998 № 125-ФЗ. Итак, если страхователь вовремя не отчитается перед фондом, то ему грозит штраф в размере 5 процентов от суммы взносов на травматизм, начисленной к уплате за каждый полный или неполный месяц просрочки. Максимальный штраф — 30 процентов начисленной по расчету суммы взносов, минимальный — 1 тыс. рублей.

За несоблюдение способа представления формы в электронном виде также установлена санкция — 200 рублей.

Кроме того, за нарушение сроков сдачи формы существует административная ответственность: должностное лицо могут оштрафовать на сумму от 300 до 500 рублей (ч. 2 ст. 15.33 КоАП РФ).

Как известно, с 2017 года администрирование взносов передано Налоговой службе. Единственный их вид, который остался в ведении фондов — это взносы на страхование от профзаболеваний и несчастных случаев на производстве или так называемые взносы на травматизм. Все страхователи — организации, а также ИП, имеющие работников — подают по ним отчет 4-ФСС. Именно о нем расскажем в этом материале.

Сроки сдачи 4-ФСС в 2021 году

4-ФСС подается 4 раза в год: по окончании первого квартала, полугодия, девятимесячного периода и года. Срок сдачи формы зависит от вида, в котором она подается. Он же, в свою очередь, зависит от количества застрахованных лиц:

- если их до 25 человек включительно, то можно подавать 4-ФСС на бумаге (в электронном виде тоже можно);

- если 26 и более — только в электронном виде.

Крайняя дата представления формы в электронном виде — 25 число месяца, следующего за отчетным кварталом, в бумажном виде — 20 число. То есть налоговая ненавязчиво, в виде больших сроков, предлагает сдавать именно в электронном виде.

Сроки подачи отчета за периоды 2021 года представлены в следующей таблице.

| Период | На бумажном носителе | В электронной форме |

| I квартал | 20 апреля 2021 | 26 апреля 2021 (перенос с 25 апреля) |

| Полугодие | 20 июля 2021 | 26 июля 2021 (перенос с 25 июля) |

| 9 месяцев | 20 октября 2021 | 25 октября |

| За год | 20 января 2022 | 25 января 2022 |

Форма 4-ФСС и ее заполнение

Актуальная форма документа утверждена приказом ФСС от 26.09.2016 № 381. Последние изменения в нее были внесены приказом ФСС от 07.06.2017 № 275. Форма состоит из титула и 6 таблиц. Титульный лист, Таблица 1, 2 и 5 заполняются всеми страхователями. Остальные таблицы заполняются:

- таблица 1.1 — если страхователь направлял сотрудников на временную работу в другие организации;

- таблица 3 — при наличии больничных по случаю травмы на производстве;

- таблица 4 — при наличии несчастных случаев.

Далее рассмотрим, как правильно заполнять форму.

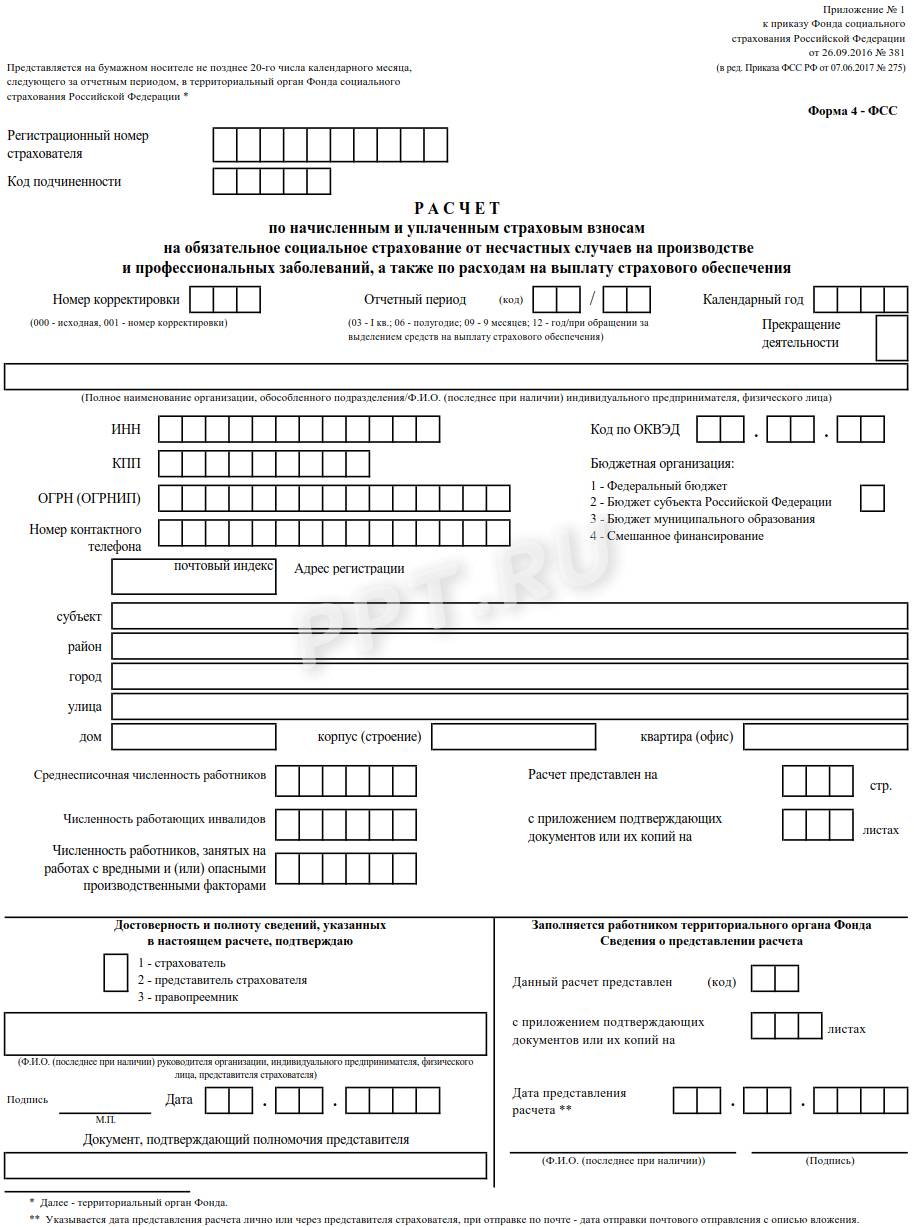

Титульный лист

В верхней части титульного листа указываются такие данные:

- Регистрационный номер страхователя. Это номер, который компания (ИП) получила при постановке на учет в ФСС.

- Код подчиненности. Код отделения фонда, к которому прикреплен страхователь.

- Номер корректировки. В первоначальной форме указывается «000». Если подается уточняющий расчет, указывается «001», «002» и так далее.

- Код периода. Выбирается код из вариантов, представленных под ячейкой. Например, первому кварталу соответствует код «03». Через дробь указывается число обращений к фонду за выплаты возмещения.

- Календарный год. Указывается год, к которому относится отчетный период.

- Прекращение деятельности. Если субъект в отчетном периоде перестал вести деятельность, указывается «Л».

- Наименование. Следует указать полное наименование юридического лица вместе с правовой формой либо фамилию, имя и отчество предпринимателя.

- Основные коды:

- ИНН — 10 строк для организации, 12 — для предпринимателя;

- КПП — предприниматели не указывают;

- ОГРН (ОГРНИП) — регистрационный номер компании или ИП из Свидетельства о регистрации;

- Код по ОКВЭД — код вида деятельности в соответствии с Общероссийским классификатором.

- Номер контактного телефона. Указывается вместе с кодом города (формат представлен на изображении ниже).

- Бюджетные организации. Это поле появилось в 2017 году и предназначено только для бюджетных организации. Они должны указать код в зависимости от типа финансирования.

- Арес страхователя. Указывается так, как показано на изображении ниже:

Титульный лист (начало) - Сведения о численности (см. изображение выше):

- среднесписочная численность работников указывается всеми страхователями;

- численность работающих инвалидов и численность работников, занятых на работах с вредными опасными условиями заполняется при наличии таких работников.

- Количество листов, на которых представлен расчет. Если есть приложения и подтверждающие документы, указывается количество листов.

Нижняя часть титульного листа предназначена для подтверждения подписывающим лицом полноты и достоверности указанных в расчете сведений. Правила заполнения этой части таковы:

- В первую очередь указывается код статуса подписывающего лица — страхователь, его представитель или правопреемник.

- Следующие поля заполняются в зависимости от того, кто подписывает расчет:

- ФИО руководителя страхователя;

- ФИО индивидуального предпринимателя;

- ФИО представителя страхователя — физического лица;

- наименование представители — юридического лица.

- Если подпись ставит представитель, в следующем ниже поле указываются реквизиты документа, которым он на это уполномочен.

Титульный лист (конец)

Таблица 1

Таблица 1 состоит из 9 строк. Строки 1-4 заполняются в разрезе каждого из трех последних месяцев отчетного период. В графах 4 и 5 и 6 показатель из графы 1 указывается помесячно, а в графе 3 — за весь отчетный период. В этих строках отражаются такие данные;

- строка 1 — суммы начисленных выплат физлицам;

- строка 2 — суммы, не облагаемые взносами;

- строка 3 — облагаемая база — разница строк 1 и 2 по каждой графе;

- строка 4 — суммы выплат инвалидам, входящие в показатели строки 3.

В остальных строках отражаются такие денные:

- строка 5 — страховой тариф;

- строка 6 — процент скидки к тарифу, если он установлен отделением ФСС;

- строка 7 — процент надбавки к тарифу, если он установлен отделением ФСС;

- строка 8 — дата установления надбавки из строки 7;

- строка 9 — окончательный размер тарифа с учетом строк 6 и 7.

Расчёты базы по отчёту 4-ФСС

Таблица 1.1

Эта таблица заполняется, если страхователь направил своих работников временно в другие компании. Строки заполняются в отношении каждой организации или предпринимателя, куда направлены сотрудники. Соответственно, в графах таблицы отражаются данные принимающей стороны. В следующей таблице представлено, как следует заполнять графы.

| Номер графы | Что вносить |

| 2 | Регистрационный номер в ФСС |

| 3 | ИНН |

| 4 | ОКВЭД |

| 5 | Число направленных работников |

| 6 | Облагаемые взносами выплаты этим работникам за отчетный период |

| 7 | Облагаемые взносами выплаты работникам-инвалидам из числа направленных |

| 8, 10, 12 | Выплаты направленным работникам за каждый из 3-х последних месяцев отчетного периода |

| 9, 11, 13 | Выплаты инвалидам из числа направленных за каждый из 3-х последних месяцев отчетного периода |

| 14 | Размер тарифа* |

| 15 | Размер тарифа до сотых долей процента с учетом скидок / надбавок* |

* Примечание. В отношении работников, направленных на временную работу в другие компании, взносы начисляются по тарифу принимающей стороны.

Таблица 2

Таблица содержит расчеты по взносам на травматизм. Источник данных для ее заполнения являются регистры бухгалтерского учета.

Таблица визуально разделена на 2 части. Левая часть заполняется следующим образом:

- Строка 1 — сумма долга страхователя перед ФСС на начало периода.

- Строка 1.1 — сумма долга правопреемника, перешедшая от реорганизованного лица либо сумма долга страхователя, оставшаяся после закрытия обособленного подразделения.

- Строка 2 — сумма начисленных за период взносов. Помимо общей суммы, указывается (в графе 1):

- сумма на начало периода;

- суммы за каждый из трех последних месяцев.

- Строка 3 — сумма взносов, которые начислены по результатам проверок

- Строка 4 — сумма взносов в числе указанных с строке 3, которые не приняты к зачету расходов.

- Строка 5 — взносы, исчисленные за прошлые периоды, подлежащие уплате.

- Строка 6 — суммы возмещения, полученные от ФСС.

- Строка 7 — суммы возврата излишне уплаченных средств.

- Строка 8 — сумма всех строк, перечисленных выше.

- Строка 9 — сума задолженности ФСС на конец периода, в том числе:

- Строка 10 — за счет превышения расходов;

- Строка 11 — за счет переплаты.

Строки правой части таблицы заполняются так:

- Строка 12 — сума задолженности ФСС на начало периода, в том числе:

- строка 13 — за счет превышения расходов;

- строка 14 — за счет переплаты.

- Строка 14.1 — сумма долга ФСС перед страхователем-правопреемником или головной организацией по закрытому обособленному подразделению.

- Строка 15 — общая сумма расходов по соцстрахованию (графа 3), в том числе на начало периода и за каждый из трех последних месяцев (графа 1)

- Строка 16 — суммы уплаченных взносов:

- на начало периода;

- за каждый из трех последних месяцев (в графе 1 указываются реквизиты платежного поручения).

- Строка 17 — суммы списанной задолженности, если применимо.

- Строка 18 — сумма строк 12, 14.1 — 17.

- Строка 19 — сумма числящейся за страхователем задолженности на конец месяца.

- Строка 20 — сумма недоимки в составе суммы из строки 19.

Расчёт и уплата страховых взносов в 4-ФСС

Таблица 3

В этой таблице указываются расходы по взносам на травматизм. По строкам 1-8 заполняются графы 3 (количество дней) и 4 (сумма). Следует указать сведения о выплатах:

- по строке 1 — в связи с несчастными случаями;

- по строке 4 — в связи с профзаболеваниями;

- по строке 7 — за отпуск на санаторное лечение.

Данные по этим выплатам детализируются. Указываются количество дней и сумма в отношении лиц, которые:

- пострадали при работе по внешнему совместительству (строки 2 и 5);

- пострадали, работая в другой организации (строки 3, 6 и 8).

По остальным строка указывается такая информация:

- строка 9 — сумма, потраченная на меры профилактики травматизма и профзаболеваний;

- строка 10 — общая сумма затрат (сумма строк 1, 4, 7 и 9);

- строка 11 — сумма пособий, которые были начислены, но не выплачены.

Таблица 4

Здесь отражаются сведения о численности пострадавших лиц. В таблице всего 5 строк, в который указывается:

- в строке 1 — количество лиц, пострадавших из-за несчастных случаев, на основании актов о несчастных случаях на производстве по форме Н-1;

- в строке 2 — количество лиц, пострадавших в несчастных случаях со смертельным исходом (входит в показатель из строки 1);

- в строке 3 — количество лиц, пострадавших от профессиональных болезней, на основании актов о случаях профессиональных заболеваний;

- в строке 4 — общее количество пострадавших (строка 1 + строка 3);

- в строке 5 — количество лиц, потерявших трудоспособность только временно, на основании данных из больничных листов.

В строках 1-3 указываются страховые случаи за отчетный период по дате проведения экспертизы.

Таблица 5

В этой таблице отражаются сведения о результатах спецоценки труда и проведенных медосмотрах:

- Графа 3 строки 1. Отражается общее количество рабочих мест, подлежащих спецоценки условий труда . При этом неважно, проводилась в отчетном периоде такая центр или нет.

- Графа 4 строки 1. Данные о количестве мест, условия труда на которых были оценены, в том числе по третьему и четвертому классу опасности ( графы 5 и 6).

- Графа 7 строки 2. Количество работников на опасных и вредных производствах, которые должны проходить медосмотр.

- Графа 8 строки 2.Количество работников из предыдущего пункта, прошедшие медосмотр в предшествующем году.

Сведения по спецоценке условий труда

Штрафы

Несвоевременная подача 4-ФСС последует штраф по статье 19 закон 125-ФЗ. Его размер — 5% от суммы взносов, которые подлежат уплате в бюджет за последние 3 полных или неполных месяца отчетного периода. Границы штрафы такие:

- минимальный — 1000 рублей;

- максимальный — 30% от суммы взносов.

Читайте также: