1с ввод начальных остатков основные средства усн

Опубликовано: 24.04.2024

Ввод начальных остатков по налоговому учету единого налога, уплачиваемого при применении упрощенной системы налогообложения (УСН), можно разделить на несколько этапов. Далее приведены этапы ввода остатков в том порядке, в котором рекомендуется их выполнять.

Вводить остатки по налоговому учету УСН рекомендуется после ввода остатков бухгалтерского учета и установки учетной политики по бухгалтерскому и налоговому учету.

Ввод остатков налогового учета расходов

Если организация выбрала в качестве объекта налогообложения "Доходы, уменьшенные на величину расходов", то рекомендуется следующая последовательность действий по вводу остатков.

Для ввода остатков налогового учета расходов используется документ "Ввод начальных остатков УСН" (меню "Предприятие" -> "Ввод начальных остатков" -> "Ввод начальных остатков УСН"). Это основной и наиболее трудоемкий этап ввода остатков.

В документ вводится информация о состоянии взаиморасчетов, остатках ТМЦ и расходах организации не признанных уменьшающими налоговую базу на момент ввода остатков, но на которые должна быть уменьшена налоговая база в будущем.

Документ содержит несколько разделов (закладок) "верхнего уровня", разделяющих вводимые данные по разделам учета.

Взаиморасчеты

Раздел "Взаиморасчеты" предназначен для ввода информации о состоянии взаиморасчетов. Раздел содержит подразделы (закладки) с разными видами взаиморасчетов, состав колонок в таблице каждого подраздела зависит от вида взаиморасчетов. В разделе "Взаиморасчеты" вводятся данные о взаиморасчетах:

- с поставщиками;

- с покупателями;

- с подотчетными лицами;

- с работниками по оплате труда;

- по перечислению налогов и взносов.

Пример заполнения подраздела "Взаиморасчеты с поставщиками" представлен на рис. 1.

При вводе начальных остатков, если реальные документы поставки в базе отсутствуют, в качестве документа расчетов можно указывать специальный документ "Документ расчетов с контрагентом (ручной учет)".

Если бухгалтерский учет ведется с детализацией по документам расчетов, то для налогового учета УСН нужно указывать тот же документ, что был указан для бухгалтерского учета.

Если в бухгалтерском учете остатки вводились без детализации по документам расчетов, то можно использовать один документ "Документ расчетов с контрагентом (ручной учет)" для нескольких поступлений, но только если эти поступления были по одному договору.

Другие подразделы взаиморасчетов заполняются аналогично или проще.

Остатки ТМЦ

Остатки ТМЦ заполняются в двух разделах:

- партии товаров на складах организации;

- партии товаров переданных на реализацию или в переработку.

Остатки ТМЦ вводятся только в количественном выражении.

В данном разделе вводятся остатки не только товаров, но и материалов, продукции и полуфабрикатов.

При вводе начальных остатков, если реальные документы поставки в безе отсутствуют, в качестве партии можно указывать специальный документ "Партия (ручной учет)".

Если бухгалтерский учет ведется с детализацией по партиям, то для налогового учета УСН нужно указывать тот же документ, что был указан для бухгалтерского учета.

Если в бухгалтерском учете остатки вводились без детализации по партиям, то можно использовать один документ "Партия (ручной учет)" для нескольких поступлений, но только если эти поступления были по одному договору.

Раздел "Партии товаров переданных на реализацию или в переработку" заполняется аналогично.

Расходы УСН

Раздел "Расходы УСН" предназначен для ввода информации об остатках расходов, возникших у организации, но еще не признанных уменьшающими налоговую базу (не оплаченных поставщику, не переданных в производство и прочее).

Раздел содержит подразделы (закладки) с разными видами расходов, состав колонок в таблице каждого подраздела зависит от вида расходов.

Информация о расходах организации, не признанных уменьшающими налоговую базу на момент ввода остатков, но которые должны уменьшить налоговую базу в будущем, вводится в следующие подразделы:

- товары и материалы (в том числе уже списанные или проданные, но не оплаченные поставщику);

- услуги сторонних организаций;

- расходы будущих периодов;

- расходы на оплату труда (в части расчетов с сотрудниками);

- расходы по налогам и взносам (здесь же учитываются расходы на оплату труда в части, перечисляемой в налоговые органы - НДФЛ).

В разделе "Расходы УСН" вводиться информация только о принимаемых расходах или расходах, подлежащих распределению по видам деятельности (ЕНВД/не ЕНВД).

Пример заполнения подраздела "Номенклатура" (Товары и материалы) см. на рис. 2.

При заполнении раздела "Расходы УСН" важно учитывать, что вводимая информация связана с уже введенными данными о взаиморасчетах и остатках ТМЦ. Принципы этой связи для товаров и материалов приведены на рисунке 3.

Из приведенной схемы можно сформулировать следующие правила для товаров и материалов:

1. Если расход не оплачен, то в разделе "Взаиморасчеты" должна быть отражена задолженность, причем договор поставщика и документ расчетов в разделе "Взаиморасчеты" должен совпадать с договором поставщика и документом расчетов в разделе "Расходы УСН".

2. Если расход не списан, то в разделе остатков ТМЦ должен быть зарегистрирован остаток, причем номенклатура, счет учета и партия должны совпадать.

Обратные правила не работают. Например, остаток задолженности перед поставщиком не подразумевает наличия принимаемого расхода (расход мог быть не принимаемым).

При оплате ТМЦ через подотчетное лицо может возникнуть ситуация, когда оплата поставщику совершена, но организация не рассчиталась с подотчетным лицом. В этом случае ТМЦ считается не оплаченным. В разделе "Расходы УСН" для такого ТМЦ в качестве поставщика указывается подотчетное лицо и документ расчетов в соответствии с данными, введенными в разделе "Взаиморасчеты с подотчетными лицами".

Для расходов будущих периодов (РБП), если расход не оплачен, то в разделе "Взаиморасчеты" должна быть отражена задолженность, причем договор поставщика и документ расчетов в разделе "Взаиморасчеты" должен совпадать с договором поставщика и документом расчетов в разделе "Расходы УСН".

Для услуг, расходов на оплату труда и налогов в разделе "Расходы УСН" могут быть зарегистрированы только неоплаченные расходы, следовательно, в соответствующем подразделе взаиморасчетов должна быть зарегистрирована задолженность по этим расходам.

Ввод остатков по ОС и НМА

При вводе остатков налогового учета УСН рассмотрим две ситуации:

1. Начало учета в программе.

2. Переход с общего режима налогообложения, если ранее учет уже велся в программе "1С:Бухгалтерия 8".

В первом случае ввод информации об основных средствах, в том числе и для УСН, выполняется документом "Ввод начальных остатков по ОС".

Во втором случае основные средства и нематериальные активы уже приняты к бухгалтерскому учету. Необходимо ввести только специфические данные налогового учета УСН. Для этого используется специальный раздел документа "Ввод начальных остатков УСН" - "Корректировка сведений".

В качестве суммы начисленной амортизации указывается амортизация, начисленная на дату перехода на УСН.

Ввод информации об оплатах ОС и НМА

Для признания расходов на приобретение основных средств и нематериальных активов необходимо зарегистрировать, когда и в каком размере эти основные средства и нематериальные активы были оплачены поставщику.

Ввод информации о расходах с начала года

Поскольку Книга учета доходов и расходов формируется нарастающим итогом с начала года, при вводе остатков в середине года, нужно ввести сводную информацию о принятых расходах. Это делается с помощью документа "Запись книги учета доходов и расходов (УСН)" (меню "Проводки" -> "Запись книги учета доходов и расходов (УСН)").

В разделе I вводятся общие суммы расходов из раздела I Книги учета доходов и расходов.

В разделе II вводятся суммы расходов по основным средствам и нематериальным активам.

Информацию о расходах с начала года рекомендуется вводить поквартально.

Очень часто у пользователей возникают трудности с вводом начальных остатков основных средств в 1С:Комплексная автоматизация 2.

Важно брать во внимание предварительные настройки программы и то, что ввод данных для управленческого и регламентированного учета вводятся разными способами.

В инструкции рассмотрим основные шаги ввода начальных остатков ОС.

Предварительная настройка программы

Первым делом проводим настройку учета основных средств. Для этого вводится учетная политика для организации.

Необходимо определить, будет ли проводиться учет по ПБУ 18/02 и способ начисления амортизации при налоговом учете.

Далее мы переходим к НСИ и администрирование – Финансовый результат и контроллинг и вносим данные о том, будет или не будет проводиться управленческий учет активов и пассивов. В противном случае не видно будет введенные начальные остатки.

Доступна настройка для возможности учета амортизации по бухгалтерии и в управленческом учете также.

Начальные остатки внеоборотных активов необходимо вводить в меню Регламентированный учет, для чего предусмотрен специальный документ Ввод остатков по внеоборотным активам.

Документ ввода начальных остатков основных средств

Данный раздел предлагает четыре вида операции, тип которой требуется определить при формировании документа.

Следующий этап – выбор типа операции: основные средства. После генерации нового документа нужно заполнить организацию и подразделение в шапке.

Главную информацию можно увидеть в строке документа. Нажимая «Добавить» открываем форму внесения данных в строку:

Здесь содержится несколько вкладок.

Справочник ОС и объекты строительства

Меню Регламентированный учет позволяет внести все необходимые данные по справочнику, а сверху формы необходимо указать основное средство из справочника «ОС и объекты строительства». В таком случае, отображены будут лишь ОС, которые еще не приняты к учету.

Есть вариант формировать основное средство когда заполняются строки документа Ввод начальных остатков ВНА.

Создаем новое Основное средство, для чего в справочнике в окне выбора нажимаем Создать.

Следующий шаг – вносим данные справочного характера в карточку Основного средства. Эта информация не имеет влияния на учет в системе. Вся учетная информация заводится в документе.

Наименование, подразделение, группа ОС и группа амортизации – данные, которые необходимо прописать в карточке. Далее идет сохранение и выбор элемента справочника.

Раздел “Учет”

Данный раздел предполагает внесение данных об учете стоимости основного средства в бухгалтерском и налоговом учетах.

Определяется релевантный вариант для каждого основного средства начальных остатков.

К примеру, основное средство, не подлежащее амортизации, фиксируется и тут же выбирается Стоимость не погашается.

В случае списанной стоимости ОС при принятии к учету и присутствии в количественном учете необходимо указывать Списание при принятии к учету, а также МОЛ и Подразделение по основному средству.

Дата фактического принятия к учету основного средства записывается в графу Принято к учету.

Введение способа поступления осуществляется на основании данных учета в предыдущей программе. Счет учета ОС и амортизации добавляются по умолчанию. Они также доступны к изменению.

Раздел “Стоимость”

В данном разделе вносятся стоимостные оценки основного средства. Отметим, что программа рассчитывает остаточную стоимость самостоятельно на основании данных Восстановительной стоимости и Накопленной амортизации.

При различных стоимостях по БУ и НУ просчет идет по формуле:

Когда разница БУ и НУ попадает в колонку ВР, эту сумму изменить уже невозможно. При одинаковых разницах сумма указывается в колонке ПР, которая отредактируется автоматически.

Раздел “События”

В данном разделе вносится информация об основных событиях ОС для отображения их в события ОС в новой системе.

Также внесение данных о сумме переоценки ОС, при ее проведении, необходима.

Раздел “Амортизация”

Информация для начисления амортизации в двух видах учета фиксируется в разделе Амортизация. При этом, в случае временного приостановления амортизации основного средства, которое в принципе подлежит амортизации, то фиксируется, что начисление остановлено.

Отмечается полный срок использования ОС.

Есть иной метод начисления, который можно использовать:

При методе начисления Пропорционально продукции нужно внести данные в справочник Показатели наработки, потому что он не подлежит заполнению из документа. Необходимо обозначить показатель наработки и общий объем наработки для ОС.

Следующее – настраиваем учет в налоговом учете. В управленческом учете нет возможности настраивать автоматический учет.

Раздел “Отражение расходов”

Данный блок предназначен для тех статей расходов, на которые относится амортизация и имущественные налоги.

Рассмотрим вариант настраивания статьи расходов для амортизации:

Производим внесение расходов по основной деятельности в разделе Основное. Далее разделяем на производственные затраты на статью калькуляции Амортизация оборудования и на подразделение в зависимости от стоимости материалов.

В рамках подразделений на продукцию в зависимости от объема выпуска.

В разделе «Регламентированный учет» проводим настройку налогового учета затрат и счета учета.

Данные счета учета адаптируются под проводки документов и возможно изменение ручным способом.

Вводим остатки основных средств в управленческом учете

При управленческом учете заносятся начальные остатки ОС , которые записываются в меню НСИ и администрирование – Начальное заполнение – Документы ввода начальных остатков.

Тип операции – выставляем Прочие активы и пассивы.

На рисунке ниже показан пример заполнения. Заносится Организация и подразделение в шапке.

В таблице прописываем Направление деятельности, если по таковым проводится учет активов и пассивов, непосредственно основное средство и его остаточную стоимость.

1. Настройки программы

Смена объекта налогообложения по УСН на "доходы минус расходы"

Раздел: Главное – Налоги и отчеты – Система налогообложения – История:

Раздел: Главное – Налоги и отчеты – УСН

После смены объекта налогообложения автоматически создается новая запись в разделе Главное - Учетная политика, в которой переключатель Способ оценки МПЗ установлен в положение "По ФИФО" и недоступен для изменения

2. Помощник по переходу на УСН

Однако этот помощник предназначен больше для перехода с ОСНО и совмещенного режима в «штатном режиме».

Если мы переходим со 100% ЕНВД, то нам не нужен весь блок по НДС, плюс есть отличия в учете расходов и доходов при переходе в 2021 году и обычном переходе.

Поэтому я покажу «ручной» переход с помощью ввода остатков по УСН.

При использовании помощника делайте «поправку на ветер».

3. Подготовка к вводу остатков по УСН

Обратите внимание!

Перед вводом остатков закройте 2020-й год и выполните реформацию баланса (обработка "Закрытие месяца").

После ввода остатков повторное закрытие месяца за декабрь не выполняйте.

Есть отличия в учете переходящих доходов и расходов с «простым» переходом, не в 2021году!

В связи с отменой ЕНВД Государственная Дума решила поддержать плательщиков ЕНВД, которые с 2021 года вынуждены перейти на иной налоговый режим (Федеральный закон от 23.11.2020 № 373-ФЗ ).

4. Расходы на сырье и материалы

Плательщики ЕНВД получат право учесть в расходах по УСН стоимость сырья и материалов, приобретенных и оплаченных в период применения ЕНВД ( п. 1 ст. 4 Закона № 373-ФЗ ).

Такие расходы будут учитываться по мере списания сырья (материалов) в производство.

В настоящее время учесть расходы на упрощенке нельзя, если сырье и материалы оплачены на ЕНВД, а использованы на УСН.

Раздел: Главное – Помощник ввода остатков:

Главное правильно выставить Состояние расхода:

Не списано - поступление отражено в учете, затраты на его приобретение оплачены поставщику;

Не списано, не оплачено - поступление отражено в учете, затраты на его приобретение поставщику не оплачены;

Не списано, принято - поступление отражено в учете, затраты на его приобретение признаны в качестве расходов налогового учета по УСН. (Этот не используем!)

Так же необходимо разделить остатки по БУ на дт.10 на партии (если велся учет «По средней»), либо «объединить» много партий в одну для удобства (если много остатков по разным, уже оплаченным приходам или приходам от одного поставщика). Это делается вручную, документ Операции.

В качестве партии выбираем соответствующий документ расчетов из Ввода остатков.

Далее по оплате или списании партии включатся в расходы сами, даже если в Настройке налогов – УСН отключен контроль списания материалов.

5. Расходы на товары

Расходы на товары для перепродажи учитываются по факту реализации:

аванс поставщику за товар уплачен на ЕНВД, но товар приобретен и реализован покупателю в период применения УСН

стоимость товара учитывается в расходах на УСН.

Разрешается учесть оплаченные на УСН расходы, связанные с реализацией этих товаров (хранение, обслуживание, транспортировка) ( п. 2.2 ст. 346.25 НК РФ , письмо ФНС России от 20.11.2020 № СД-4-3/19053@ ( п. 8 )).

До внесения изменений в НК РФ вопрос учета в расходах стоимости товаров был спорным (см. здесь)

товар приобретен и оплачен на ЕНВД, но реализован покупателю в период применения УСН

товар приобретен на ЕНВД, но оплачен поставщику и реализован покупателю в период применения УСН

стоимость товара учитывается в расходах на УСН ( пп. 2 п. 2 ст. 346.17 НК РФ )

товар приобретен и реализован покупателю в период ЕНВД, но оплачен поставщику в период применения УСН

стоимость товара в расходах на УСН не учитывается ( пп. 2 п. 2 ст. 346.17 НК РФ )

В принципе, все аналогично материалам. Единственное, здесь списание/продажа товара обязятельна для принятия к расходам по УСН. Контроль оплаты от покупателя для принятия товаров к расходам по умолчанию всегда отключаем!

Для последнего случая, когда товар приобретен и реализован покупателю в период ЕНВД, но оплачен поставщику в период применения УСН, остатки не вносим!

6. Страховые взносы и заработная плата

Что касается страховых платежей (взносов) и пособий, начисленных в 2020 г. в пользу сотрудников, занятых на ЕНВД (или предпринимателем за себя), но которые будут уплачены после 31.12.2020.

Вмененщикам разрешено уменьшить сумму налога по ЕНВД за 4-й квартал 2020 года на страховые платежи (взносы) и пособия, которые уплачены (в пределах исчисленных сумм) после 31.12.2020 (п. 2 ст. 4 Закона № 373-ФЗ).

Норма не ограничивает налогоплательщика какими-либо сроками уплаты страховых взносов.

Уменьшить единый налог за 4-й квартал 2020 года можно (в том числе) на сумму взносов, уплаченных после подачи декларации по ЕНВД и уплаты единого налога за 4-й квартал 2020 года. Вернуть излишне уплаченный налог можно в порядке, установленном ст. 78 НК РФ.

Не выплаченную же заработную же плату необходимо перенести в общем порядке (разбив по людям, если раньше велся сводный учет).

В БП 3.0:

7. Основные средства и нематериальные активы

Налогоплательщики на ЕНВД при переходе на УСН с объектом обложения "доходы минус расходы" в отношении приобретенных (сооруженных, изготовленных) и оплаченных основных средств (ОС) и нематериальных активов (НМА) до перехода на УСН определяют их остаточную стоимость. Сделать это необходимо на дату такого перехода.

Остаточная стоимость = цена приобретения (сооружения, изготовления) ОС (НМА) – сумма амортизации по данным бухучета, начисленная за период применения ЕНВД

Исчисленную остаточную стоимость ОС (НМА) следует отразить на начало месяца, с которого будет применяться УСН. Это нужно сделать в графе 8 раздела II Книги учета доходов и расходов. В дальнейшем расходы будут учитываться в общем порядке.

Порядок учета расходов зависит от того, когда ОС приобретены (сооружены, изготовлены), см. п. 3 ст. 346.16 НК РФ:

ОС приобретены (сооружены, изготовлены)

Срок полезного использования ОС

В период применения УСН

Установленный срок не имеет значения

С момента ввода ОС в эксплуатацию (пп. 1 п. 3 ст. 346.16 НК РФ).

При этом расходы распределяются равномерно по отчетным периодам в течение отчетного года (налогового периода) с того отчетного периода, когда выполнены все условия.

До перехода на УСН

До трех лет включительно

В течение первого календарного года применения УСН –100 процентов стоимости (абз. 2 пп. 3 п. 3 ст. 346.16 НК РФ).

От трех до 15 лет включительно

· в течение первого календарного года применения УСН – 50 процентов стоимости

· в течение второго календарного года – 30 процентов стоимости

· в течение третьего календарного года – 20 процентов стоимости

В течение первых 10 лет применения УСН равными долями, по 10 процентов стоимости в год

(абз. 4 пп. 3 п. 3 ст. 346.16 НК РФ).

Если ОС в программе велся в период ЕНВД, то достаточно ввести остатки для УСН.

При этом вводим ТОЛЬКО по регистрам УСН:

Разбивку по годам и процентам принятия ОС к расходам по УСН система не учитывает (на момент написания инструкции, 22.12.2020).

Поэтому для ОС со сроком использования от трех лет и выше мы ставим «Не включать в состав расходов», а в расходы включаем с помощью документа Запись Книги доходов и расходов.

8. Доходы при переходе с ЕНВД на УСН

Вне зависимости от объекта налогообложения упрощенцы учитывают доходы переходного периода, только если товар был и продан и оплачен в период УСН:

аванс получен в период ЕНВД,

товары (работы, услуги) реализованы на УСН

аванс не учитывается в доходах при расчете налоговой базы по УСН (п. 1 ст. 346.15 НК РФ, п. 1 ст. 346.17 НК РФ, письма Минфина России от 03.07.2015 № 03-11-06/2/38727, ФНС России от 20.11.2020 № СД-4-3/19053@ (п. 7))

товары (работы, услуги) реализованы в период ЕНВД, но оплата получена на УСН

полученную на УСН оплату не нужно учитывать в доходах по УСН.

товары (работы, услуги) реализованы на УСН, оплата получена на УСН

полученная оплата за товары (работы, услуги) учитывается в доходах по УСН (п. 1 ст. 346.15 НК РФ, п. 1 ст. 346.17 НК РФ, письма Минфина России от 01.04.2019 № 03-11-11/22190, ФНС России от 20.11.2020 № СД-4-3/19053@ (п. 7))

В данном случае так же вводим документ Ввод начальных остатков. При реализации/оплате система автоматически зачтет суммы, как относящиеся к ЕНВД

Статью подготовила Дударенко Ольга, ведущий специалист линии консультаций компании "ИнфоСофт"

Курсы 1С 8.3 » Обучение 1С Бухгалтерия 3.0 (8.3) » Основные средства и НМА » Ввод остатков по ОС, приобретенным до перехода на УСН в 1С 8.3

Рассмотрим как ввести остаток по ОС, приобретенному до перехода на УСН. Каким образом в 1С 8.3 Бухгалтерия 3.0 осуществляется списание в расходы стоимости этих основных средств.

Более подробно как сделать ввод начальных остатков по счетам 01, 02, 51, 10.01, 60 и другим счетам в 1С 8.3 Бухгалтерия читайте в нашей статье.

Порядок признания расходов по ОС, приобретенным до перехода на УСН

Если организация приобрела основное средство до перехода на УСН, то расходы принимаются в следующем порядке:

По ОС СПИ до 3-х лет включительно – равными долями за отчетные периоды в течение первого календарного года применения УСН.

По ОС СПИ от 3-х до 15-ти лет включительно – равными долями за отчетные периоды:

- Первый календарный год применения УСН – 50% стоимости;

- Второй календарный год – 30% стоимости;

- Третий календарный год – 20% стоимости.

По ОС свыше 15-ти лет – в течение первых 10 лет применения УСН равными долями стоимости основных средств.

Ввод остатков по ОС сроком полезного использования до 3-х лет

Шаг 1. Ввод остатков по ОС, приобретенным до перехода на УСН

Ввод остатков по ОС (СПИ до 3-х лет) оформляется проводкой Дт 01.01 Кт 000, ввод остатков по накопленной амортизации Дт 000 Кт 02.01. в 1С 8.3 оформляется документом «Ввод остатков». Переходим в раздел Главное – Помощник ввода остатков, выбираем Основные средства:

На закладке Начальные остатки указываем счет учете – 01.01, восстановительную стоимость, счет амортизации и амортизацию начисленную:

Заполняем закладку «Бухгалтерский учет»:

На закладке «Налоговый учет УСН» указываете первоначальную стоимость и сумму начисленной амортизации до перехода на УСН, это обязательно. Дальше указываете «Включить в состав амортизируемого имущества»:

Шаг 2. Зарегистрировать факт оплаты за основное средство

Далее необходимо в программе 1С 8.3 зарегистрировать факт оплаты за основное средство. Это можно сделать либо «Операцией, введенной вручную» либо через регистр регистрации расходов УСН «Зарегистрированные оплаты основных средств (УСН)».

Переходим в раздел Операции – Операции, введенные вручную:

После выполненных действий расход будет попадать в КУДиР автоматически.

Далее в 1С 8.3 все будет производиться автоматически: начислится амортизация при процедуре закрытия месяца, будут признаваться расходы при проведении процедуры «Признание расходов на приобретение ОС для УСН».

В нашем примере при процедуре закрытия месяца, эта операция в конце марта осуществлена:

По примеру, ввод остатков остаточной стоимости моноблока Сони 21 000 рублей. Далее 21 000 / 4 = 5 250. То есть признание расходов в НУ (42 000 -21 000)*100%/4= 5 250 руб (I, II, III, IV квартал). Именно эту сумму программа 1С 8.3 автоматически включает и в раздел 2 КУДиР:

Таким образом мы рассмотрели ввод остатков по ОС сроком пользования до 3–х лет, которое было приобретено в процессе применения ОСНО.

Ввод остатков по ОС сроком полезного использования от 3-х до 15-ти лет

В 1С 8.3 порядок ввода остатков по ОС, приобретенным до перехода на УСН сроком полезного использования от 3-х до 15-ти лет аналогичен вводу остатков ОС СПИ до 3-х лет. При этом нужно обязательно ввести документ по оплате с указанием суммы и даты оплаты:

Далее признание расходов в НУ:

- В первый год на УСН (120 000 – 12 000)* 50% / 4 = 13 500 рублей;

- Во второй год на УСН (120 000 – 12 000)* 30% / 4 = 8 100 рублей;

- В третий год на УСН (120 000 – 12 000)* 20% / 4 = 5 400 рублей.

В нашем примере при процедуре закрытия месяца в первый год на УСН отражена сумма 13 500 руб, которая автоматически признана в составе расходов на приобретение ОС и будет ежеквартально приниматься по данному ОС в течение первого года применения УСН:

Более подробно особенности упрощенной системы налогообложения, возможности программы 1С 8.3 при применении УСН и как избежать ошибки в учете при УСН, рассмотрено на нашем мастер-классе, где Вы сможете разобраться и понять, как требования законодательства при УСН должны быть отражены в программе 1С 8.3 Бухгалтерия.

Организация или предприятия, которые приняли решение перейти на автоматизированную систему учета или же сменить программное обеспечение, должны в любом случае произвести ввод начальных остатков в 1С Бухгалтерия 8.3. В данной статье будет предложено наглядное руководство по регистрации остатков ручным способом. Использование предложенной информации позволит провести процедуру максимально легко и правильно.

Что нужно знать о подготовке к ведению первоначальных остатков

Проводим процедуру подготовки программы для ввода остатков в 1С 8.3, для этого следует:

1. Произвести необходимые настройки учета в программе:

- выбрать учетную политику предприятия;

- определиться с функциональностью программы. Это даст возможность убрать ненужные функции и оставить только те, которыми бухгалтер будет пользоваться при ведении учета;

- устанавливаются учетные параметры. Для этого проводится настройка плана счетов, срока оплаты счетов, начисления заработной платы, расчета себестоимости и отпускной цены, т.п.

2. Внести необходимые данные в справочники системы:

- перенести данные по существующим контрагентам предприятия. Система позволяет это сделать из существующих файлов Excel или XML;

- занести все данные по номенклатуре и ценам на нее. Система позволяет это сделать из существующих файлов Excel или XML;

- сформировать информацию о физических лицах предприятия и необоротным активам.

Введение начальных остатков в программу

Водить начальные остатки в систему проще всего, используя помощник ввода начальных остатков. Этот системный обработчик представляет собой своеобразный помощник бухгалтера.

Для вызова помощника необходимо перейти во вкладку Главное меню, в которой выбрать вкладку Начало работы. В ней и будет помощник.

Важно! В открытой вкладке помощника не забыть вести дату ввода остатков. Она должна быть предшественницей даты, когда именно приступите к работе в системе.

Как только установлена дата, можно приступать к созданию непосредственно самих документов для ввода остатков. Для этого в закладке Счет нажимаем кнопку «Ввести остатки по счету». При этом программа будет автоматически создавать документ по соответствующему разделу учета. Направление учета будет прописываться в названии такого документа в скобках. Предусмотрен второй вариант создания документа для ввода первоначальных остатков. Двойной щелчок левой клавишей мыши по выбранному счету вызывает кнопку по созданию документа. Во всплывшую табличную часть документа необходимо внести все остатки из указанного раздела.

В случае необходимости уже сформированный документ ввода остатков можно просмотреть и редактировать. Для этого необходимо в окне помощника два раза щелкнуть левой кнопкой мыши на любом счете для открытия формы со списками документов и снять флажок Раздел учета. Таким образом, отключается фильтр, который делит документы по разделам учета, и система создает список всех сформированных документов по заведению в базу данных остатков. Такого же результата можно добиться при помощи оборотно-сальдовой ведомости. Для этого ее необходимо сформировать за год, который указали при введении даты по умолчанию.

Важно! Нулевое сальдо по счету 000 свидетельствует о правильном введении начальных остатков в систему.

При вводе начальных остатков формирование бухгалтерских проводок происходит в корреспонденции со счетом 000 Вспомогательный счет. При этом отражение суммы по данным налогового учета будет происходить только в том случае, если налоговый учет ведется по соответствующему счету. Если нет, то сумма в налоговом учете не отражается, и становятся не активными реквизиты для ее ввода. Указание величины постоянных налоговых разниц необходимо производить. Величину временных налоговых разниц система просчитывает автоматически. Редактировать и отражать в системе постоянные и временные разницы в оценке стоимости необходимо только в том случае, если по соответствующему счету налоговый учет ведется. В ином случае реквизиты для их введения становятся неактивными.

Важно! Проверка корректности введения начальных остатков в систему проводится сопоставлением сальдо по дебиту и кредиту в отчете помощника введения остатков.

Выбор режима введения начальных остатков в программу

Программа 1С Бухгалтерия предоставляет возможность своим пользователям заносить данные в систему по данным бухгалтерского, налогового учета или же по специальным регистрам.

Режим ввода начальных остатков выбирается в документе по введению остатков кнопкой Режим ввода остатков. Для этого устанавливаются все или же только необходимые флажки. Например, необходимо сменить режим налогообложения при введении остатков только по налоговому учету и специальным регистрам. Когда же необходимо будет перейти на раздельный учет по НДС не с начала ведения базы при вводе остатков операция будет производиться только по специальным регистрам, не используя при этом данные бухгалтерского и налогового учета. В случае же занесения остатков в чистую базу данных, необходимо установить все три флажка.

Режим ввода первоначальных остатков устанавливается не в каждом документе. Некоторые документы не предполагают занесение данных в специальные регистры, а некоторые предполагают занесение данных налогового учета в отдельных графах от бухгалтерского учета. Поэтому разработчики создали кнопку смены режима ведения остатков не во всех документах.

Как заводить остатки по счету Основные средства

Приступать к введению остатков по счету Основные средства можно только после установки даты документов (по умолчанию). Далее выбираем счет по учету основных средств – 01 для формирования документа по вводу остатков. В нем следует указать необходимое подразделение организации. После этого в табличную часть документа можно вносить всю информацию об основных средствах.

Добавляя строку в документе, автоматически будет открываться окно, где необходимо засветить необходимое основное средство и заполнить четыре вкладки:

Первая вкладка «Начальные остатки», здесь необходимо отразить первоначальную стоимость основного средства по данным бухгалтерского и налогового учету, внести амортизацию и указать применяемый предприятием метод амортизации.

Вторая вкладка «Бухгалтерский учет», здесь следует указать материально-ответственное лицо за такое средство, срок его полезного использования и модернизацию (в том случае, если она производилась).

Третья вкладка «Налоговый учет». Система автоматически переносит сюда данные из второй вкладки, но если необходимо внести в них изменения, можно сделать соответствующие правки.

Четвертая вкладка «События», здесь следует отразить дату взятия в учет основного средства, указать операцию по взятию в учет и номера и дату первичного документа по отражению данной операции.

После заполнения всех вкладок необходимо нажать кнопку Запись и закрыть. Табличная часть документа рассчитана на внесение неограниченного количества основных средств, относящихся к данному подразделению. После завершения операции по внесению всех основных средств документ следует провести по системе и закрыть.

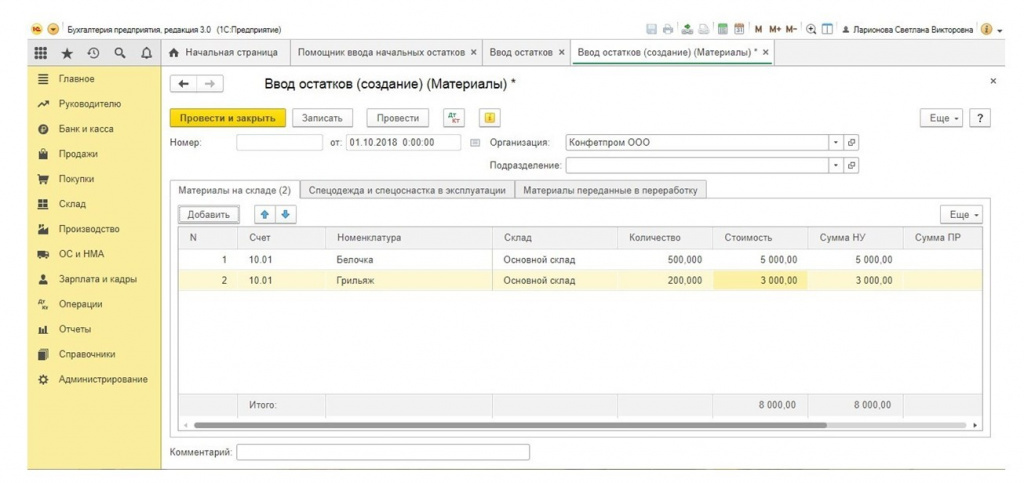

Как заводить остатки по счету Материалы

В программе для отражения операций по учету материалов предусмотрен счет 10. Данные по этому счету вводятся одним документом, который содержит следующие вкладки:

- материалы на складе;

- спецодежда и спецоснастка в эксплуатации;

- материалы, переданные в переработку.

Соответственно для того, что бы внести данные материалам, необходимо воспользоваться вкладкой Материалы на складе.

Все данные по материалам вносятся аналогично с данными по основным средствам. Так, следует внести данные в столбцы Счет, Номенклатура, Склад (система по умолчанию выставила основной склад), Стоимость. При этом расчет стоимости производится в налоговом учете. Столбец Сумма НУ системой заполняется автоматически и будет соответствовать предыдущему столбцу. Если же сумма по налоговому учету отличается от стоимости, на этом этапе можно внести соответствующие изменения вручную.

По окончанию внесения всех остатков по материалам в таблицу документа необходимо провести документ и закрыть его, нажав при этом на соответствующую кнопку.

Завершение операции по вводу начальных остатков в 1с 8.3

При проведении всех сформированных документов по учету система автоматически присваивает им порядковые номера.

От правильности оформленных документов по всем первоначальным остаткам зависит корректность проведенных системой проводок и соответственно формирование отчетности. Поэтому обязательно после введения всех остатков проверить все ли они были перенесены корректно. Для этого должна быть сформирована оборотно-сальдовая ведомость. При этом остаток по вспомогательному счету 000 должен быть нулевым. Данные будут верными тогда, когда этот счет будет полностью закрыт. В противном случае ввод первоначальных данных в систему был осуществлён не корректно. Необходимо будет найти допущенную ошибку и внести соответствующие изменения.

Заключение

Самым оптимальным периодом ввода остатков, безусловно, является конец года, потому что после реформации баланса количество счетов БУ, имеющих остатки, как правило, минимально.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Читайте также: