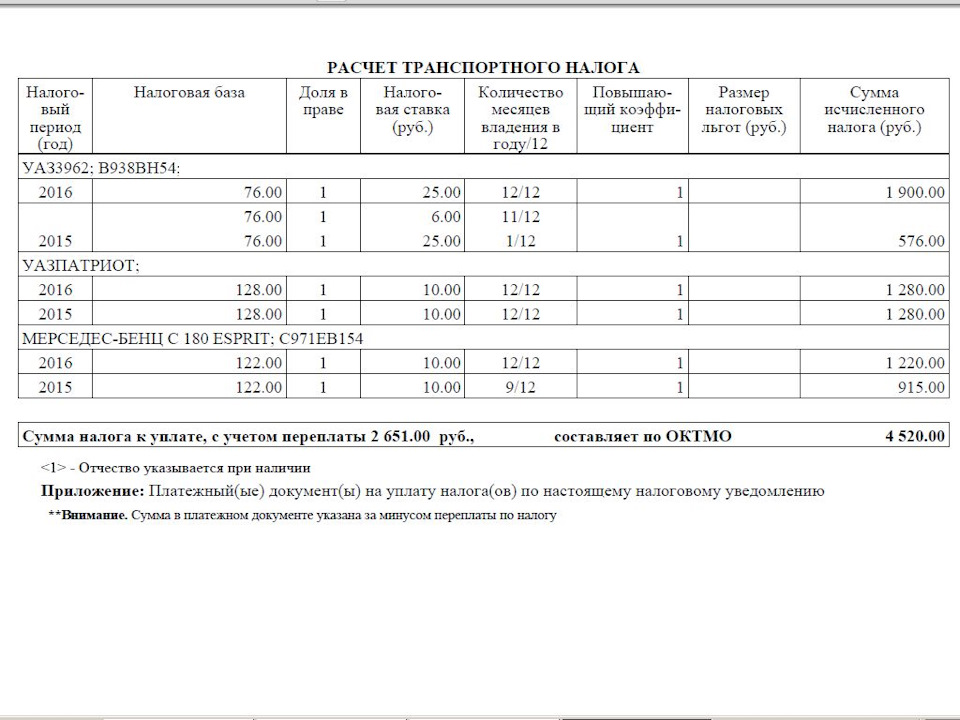

Транспортный налог уаз 3962

Опубликовано: 05.05.2024

Напряженный график не позволяет посещать мероприятия по повышению квалификации?

Консультация предоставлена 30.03.2016 года

Государственное учреждение (г. Красноярск) в мае 2014 года приобрело автомобиль УАЗ-29892 с количеством сидений - 8 мест (без водителя). В ПТС указан тип транспортного средства - специальный, пассажирское транспортное средство, категория транспортного средства - В; в СТС (документ, выданный ГИБДД) указан тип транспортного средства - "специальный, прочие". В документе "Отраслевой нормаль ОН 025 270-66", регламентирующем классификацию и систему обозначения автотранспортных средств, такая модель не прописана.

Какую ставку транспортного налога вправе применять учреждение для указанного транспортного средства (ставка как для автобуса или как для легкового автомобиля)?

Если в ОН 025 270-66 не приписан тип ТС 29 (автобус или легковой), то возможно применить классификацию автотранспортных средств, принятую ЕЭК ООН, для доказательства для налогового органа, что данный автомобиль относится к легковым?

По данному вопросу мы придерживаемся следующей позиции:

В отношении указанного в вопросе транспортного средства возможно применение ставки транспортного налога, установленной для легковых автомобилей.

При возникновении спора с налоговым органом считаем, что шансы доказать в суде принадлежность этого транспортного средства к категории легковых автомобилей достаточно велики.

Обоснование позиции:

В соответствии с п. 1 ст. 361 НК РФ налоговые ставки устанавливаются законами субъектов РФ, в частности, в зависимости от мощности двигателя в расчете на одну лошадиную силу мощности двигателя транспортного средства (далее - ТС). Из указанной нормы также следует, что, помимо мощности двигателя, ставки транспортного налога дифференцируются в зависимости от типа ТС (в том числе автомобили легковые, автомобили грузовые, автобусы другие самоходные ТС (ст. 358 НК РФ)).

При этом допускается установление дифференцированных налоговых ставок в отношении каждой категории ТС, а также с учетом количества лет, прошедших с года выпуска ТС, и (или) их экологического класса (п. 3 ст. 361 НК РФ).

Ввиду этого в отношении автомобилей одинаковой мощности предусмотрены разные ставки налога в зависимости от категории ТС.

Так, в 2016 году Законом Красноярского края от 08.11.2007 N 3-676 "О транспортном налоге" в отношении мощности двигателя до 150 л.с. включительно для легковых автомобилей предусмотрена ставка налога, равная 14,5 руб., для автобусов с мощностью двигателя до 200 л.с. включительно - 25 руб. Соответственно, необходимо определить, к какой категории относится ТС.

НК РФ не установлены критерии, исходя из которых возможно отнесение ТС, в частности, к категории легковых автомобилей или к категории автобусов.

В этой связи следует обратиться к Методическим рекомендациям по применению главы 28 "Транспортный налог" части второй НК РФ, утвержденным приказом МНС России от 09.04.2003 N БГ-3-21/177 (далее - Методические рекомендации), которые в настоящее время действуют в части, не противоречащей НК РФ.

Следует учитывать, что Методические рекомендации не относятся к актам законодательства РФ о налогах и сборах, но вместе с тем, являясь внутриведомственными документами, обязательны для исполнения налоговыми органами (п. 2 ст. 4 НК РФ, постановление ФАС Центрального округа от 03.04.2006 N А68-АП-279/12-05).

Общероссийский классификатор основных фондов

Пунктом 16 Методических рекомендаций предусмотрено, что при определении видов автомототранспортных средств и отнесении их к категории грузовых или легковых автомобилей следует руководствоваться:

- Общероссийским классификатором основных фондов ОК 013-94 (ОКОФ), утвержденным постановлением Госстандарта России от 26.12.1994 N 359,

- Конвенцией о дорожном движении (Вена, 08.11.1968), ратифицированной Указом Президиума Верховного Совета СССР от 29.04.1974 N 5938-VIII (далее - Конвенция).

В ОКОФ в разделе 15 "Транспортные средства" предусмотрено несколько подклассов, например:

- автомобили легковые - код 15 3410010;

- автомобили грузовые, дорожные тягачи для полуприцепов - код 15 3410020;

- автомобили-самосвалы - код 15 3410220;

- автобусы и троллейбусы - код 15 3410030;

К каждому подклассу относятся различные виды ТС, соответственно, если знать наименование транспорта, можно посмотреть, к какому подклассу он принадлежит.

Вместе с тем определить категорию ТС на основании ОКОФ не всегда представляется возможным, так как данный классификатор не содержит критериев, достаточных для отнесения перечисленных в нем ТС к соответствующим категориям, предусмотренным главой 28 НК РФ, поэтому использование ОКОФ возможно лишь в части, не противоречащей Конвенции (смотрите также письмо Минфина России от 22.11.2005 N 03-06-04-02/15).

Кроме того, Минфин России указывает, что установленное главой 28 НК РФ распределение транспортных средств по категориям в целом аналогично категориям ТС, предусмотренным Конвенцией, которая устанавливает ряд критериев: разрешенный максимальный вес, количество сидячих мест, предназначение для перевозки грузов или перевозки пассажиров. Например, смотрите письмо Минфина России от 13.08.2012 N 03-05-06-04/137.

Суды, рассматривая вопросы применения ставок при исчислении транспортного налога, отклоняют ссылки налогоплательщиков на ОКОФ, указывая при этом, что данный классификатор предназначен не для целей налогообложения, а для учета и статистики основных средств. Определения и термины, используемые в нем, соответствуют значениям, применяемым в отраслях промышленности, и не сопоставимы с наименованиями объектов обложения транспортным налогом, приведенными в п. 1 ст. 361 НК РФ. Смотрите, например, постановления ФАС Северо-Западного округа от 27.06.2013 N Ф07-3229/13 по делу N А56-51178/2012, ФАС Поволжского округа от 08.02.2012 N Ф06-50/12 по делу N Ф55-13540/2011.

В то же время данные ОКОФ учитываются судами при решении вопроса о применении ставки по транспортному налогу, но только в совокупности с иными доказательствами. Например, смотрите апелляционное определение СК по гражданским делам Алтайского краевого суда от 14.08.2013 N 33-6425/2013.

Паспорт транспортного средства

В п. 5 приложения 6 Конвенции перечислены категории ТС. В частности, автомобили, за исключением относящихся к категории А, разрешенная максимальная масса которых не превышает 3500 кг и число сидячих мест которых, помимо сиденья водителя, не превышает восьми, отнесены Конвенцией к категории В.

В свою очередь, в соответствии с п. 28 Положения о паспортах транспортных средств и паспортах шасси транспортных средств, утвержденного приказом МВД России, Минпромэнерго России и Минэкономразвития России от 23.06.2005 N 496/192/134 (далее - Положение), в строке 4 "Категория ТС (А, В, С, D, прицеп)" паспорта транспортного средства (ПТС) указывается категория, которая соответствует классификации ТС, установленной Конвенцией.

В строке 2 ПТС "Марка, модель ТС" указывается условное обозначение ТС, присвоенное в порядке, установленном для изделий автомобильной промышленности, и приведенное в Одобрении типа транспортного средства (ОТТС), Свидетельстве о безопасности конструкции транспортного средства либо в регистрационных документах и состоящее, как правило, из присвоенного ТС буквенного, цифрового или смешанного обозначения, независимого от обозначения других ТС (например УАЗ 29892) (п. 26 Положения).

Согласно п. 27 Положения в строке 3 "Наименование (тип ТС)" указывается характеристика ТС, определяемая его конструкторскими особенностями и назначением.

Единого мнения насчет того, какие сведения из ПТС необходимо учитывать при определении категории автомобиля в целях уплаты транспортного налога и ставки транспортного налога, нет.

Существует мнение, что принадлежность ТС к категории "В" автоматически означает, что данное ТС является легковым автомобилем. Такое мнение поддерживается некоторыми судами (смотрите, например, постановления ФАС Западно-Сибирского округа от 03.06.2009 N Ф04-3338/2009, ФАС Московского округа от 03.06.2009 N КА-А40/4697-09-2, от 08.12.2008 N КА-А40/10120-08, ФАС Волго-Вятского округа от 15.05.2009 N А11-10035/2008-К2-26/558, ФАС Восточно-Сибирского округа от 12.03.2009 N А58-3798/08-Ф02-869/09, ФАС Уральского округа от 24.07.2007 N Ф09-5697/07-С3, ФАС Северо-Кавказского округа от 25.12.2006 N Ф08-6558/2006-2712А) и в 2007 году поддерживалось Минфином России (смотрите письмо от 29.03.2007 N 03-05-06-04/17).

Однако, на наш взгляд, такое мнение неверно. Так, в приведенной классификации не употребляются такие понятия, как "легковой автомобиль", "грузовой автомобиль", "автобус" и т.д. Следовательно, однозначно сказать, что, например, автобус не может быть включен в категорию "В", нельзя. В Положении расшифровка данных понятий также отсутствует, а в Конвенции указанные термины вообще не встречаются.

Поэтому полагаем, что отнесение ТС к категории "В" совершенно не означает, что в целях исчисления транспортного налога данное ТС следует рассматривать в качестве легкового автомобиля.

Отметим, что в настоящее время именно такой позиции по данному вопросу придерживается и Минфин России (смотрите письма от 10.12.2013 N 03-05-06-04/54111, от 13.08.2012 N 03-05-06-04/137, от 21.10.2010 N 03-05-06-04/251, от 19.03.2010 N 03-05-05-04/05, от 01.07.2009 N 03-05-06-04/105, от 07.02.2008 N 03-05-04-04/01, от 17.01.2008 N 03-05-04-01/1). Финансовое ведомство считает, что категория ТС, устанавливаемая для целей налогообложения, определяется исходя из типа ТС и его назначения (категории), указанных в ПТС на основании ОТТС. При этом основным показателем для целей обложения транспортным налогом принимается тип ТС, указанный в ПТС, так как автотранспортные средства, имеющие одну и ту же категорию, могут иметь разный тип в зависимости от назначения (легковой, грузовой автомобиль или автобус).

Существует и судебная практика со схожими выводами (смотрите, например, апелляционные определения СК по гражданским делам Псковского областного суда от 29.04.2014 по делу N 33-660/2014, СК по гражданским делам Хабаровского краевого суда от 08.11.2013 по делу N 33-7121/2013, СК по гражданским делам Липецкого областного суда от 17.07.2013 по делу N 33-1780/2013).

В апелляционном определении СК по гражданским делам Псковского областного суда от 29.04.2014 по делу N 33-660/2014 было отмечено, что только по категории нельзя определить принадлежность ТС, в частности, к "грузовым" или "легковым" автомобилям.

Таким образом, мы видим, что для определения категории какого-либо ТС в целях налогообложения следует учитывать совокупную информацию как о типе ТС, так и о его назначении ("категории"), указанных в ПТС. Однако в рассматриваемом случае тип ТС - специальное пассажирское ТС, также не позволяет определить категорию ТС в целях налогообложения.

Согласно п. 4 Положения ПТС выдаются собственникам ТС организациями и гражданами, зарегистрированными в установленном порядке и осуществляющими свою предпринимательскую деятельность без образования юридического лица, являющимися изготовителями ТС в установленном нормативными правовыми актами РФ порядке, таможенными органами ФТС России или подразделениями ГИБДД в порядке, установленном Положением.

Следовательно, полномочиями по отнесению ТС к тому или иному типу ТС наделены организации-изготовители, таможенные органы и подразделения ГИБДД.

ГОСТ Р 52051-2003 "Механические транспортные средства и прицепы. Классификация и определения"

Поскольку нормативные документы, указанные в п. 16 Методических рекомендаций, также не позволяют однозначно отнести некоторые автомобили марок УАЗ, а также ИЖ, ГАЗ к грузовым или легковым, целесообразно обратиться к ГОСТу Р 52051-2003 "Механические транспортные средства и прицепы. Классификация и определения" (принят и введен в действие постановлением Госстандарта России от 07.05.2003 N 139-ст, далее - ГОСТ Р 52051-2003). Это продиктовано положениями ст. 11 НК РФ, согласно которым институты, понятия и термины гражданского, семейного и других отраслей законодательства РФ, используемые в НК РФ, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено НК РФ.

В ГОСТ Р 52051-2003, в частности, выделены следующие категории автомобилей:

- категория M1 - ТС, используемые для перевозки пассажиров и имеющие, помимо места водителя, не более восьми мест для сидения (п. 3.1 (смотрите также 9.1) ГОСТ Р 52051-2003);

- категория M 2 - ТС, используемые для перевозки пассажиров, имеющие, помимо места водителя, более восьми мест для сидения, максимальная масса которых не превышает 5 т (п. 3.2 ГОСТ Р 52051-2003).

При этом в соответствии с п. 6.1 ГОСТ Р 52051-2003 к ТС специального назначения относятся ТС категорий М, N и О, предназначенные для пассажирских и грузовых перевозок, связанных с выполнением специальных функций, для которых требуется наличие специального кузова и (или) специального оборудования (которые перечисленные далее в п. 6.1 ГОСТ Р 52051-2003).

В соответствии с ГОСТ Р 52051-2003 данные по сертификации автомобиля должны быть указаны заводом-изготовителем в технической документации на автомобиль.

Специалисты УМНС России по г. Москве (письмо от 03.08.2004 N 23-01/3/50988) при определении типа автомобилей, выпускаемых ОАО "Ульяновский автомобильный завод", рекомендуют использовать информацию, предоставленную службой главного конструктора завода по выпускаемым автотранспортным средствам.

Используя данную информацию, специалисты налоговых органов указывают, что модели автомобилей, их модификаций, исполнений и комплектаций, обозначение которых начинается с цифр:

- 3151, 3153, 3159, 3160, 3162, - должны быть отнесены к легковым автомобилям, так как сертифицированы по категории M1 "Механические транспортные средства для перевозки пассажиров, имеющие не более 8 мест для сидения (кроме места водителя)";

- 2206, 3962, - должны быть отнесены к автобусам, так как сертифицированы по категории M2 "Механические транспортные средства для перевозки пассажиров, имеющие более 8 мест для сидения (кроме места для водителя) и максимальная масса которых не более 5 тонн".

Однако в отношении современных моделей автомобилей, в частности автомобиля УАЗ-29892, подобных разъяснений в настоящий момент нами не обнаружено. В этой связи полагаем, что организация может обратиться с официальным запросом к производителю.

Вместе с тем, исходя из анализа представленной в письме информации, полагаем, что если рассматриваемый в вопросе автомобиль также сертифицирован по категории M1 "Механические транспортные средства для перевозки пассажиров, имеющие не более 8 мест для сидения (кроме места водителя)", то он должен быть отнесен к легковым автомобилям.

Отраслевая нормаль ОН 025 270-66

В настоящее время в нашей стране используется отраслевая нормаль ОН 025 270-66, регламентирующая классификацию и систему обозначения автотранспортных средств. В соответствии с ней подвижному составу присваивались обозначения в соответствии с заводскими реестрами, включающими как буквенные обозначения завода-изготовителя, так и порядковый номер модели подвижного состава. Применение таких заводских реестров практикуется до настоящего времени для ряда моделей, включая автотранспортные средства специализированного и специального назначения (письмо ФНС России от 15.04.2008 N СК-6-5/281 "О направлении Методических рекомендаций").

Согласно ОН 025 270-66 вторая цифра в обозначении ТС обозначает тип (вид автомобиля):

1 - легковой автомобиль;

3 - грузовой бортовой автомобиль или пикап;

4 - седельный тягач;

8 - резервная цифра;

9 - специальное ТС.

Из приведенной классификации следует, что ТС УАЗ-29892 относится к специальным ТС (вторая цифра - 9), однако это обстоятельство для решения вопроса о выборе ставки по транспортному налогу не несёт какой-либо полезной информации.

Однако даже в том случае, если отраслевая нормаль позволяла бы причислить данный автомобиль к легковому автомобилю (или автобусу), это обстоятельство не имело бы решающего значения для целей налогообложения. Потому что в отношении применения отраслевой нормали при решении вопроса о выборе ставки по транспортному налогу сложившаяся арбитражная практика противоречива и неоднозначна.

Так, некоторые суды указывают, что отраслевая нормаль ОН 025 270-66 разработана для применения на предприятиях автомобильной промышленности, а не для целей налогообложения, поэтому при определении ставки транспортного налога эта нормаль учитываться не должна (смотрите, например, постановления ФАС Северо-Западного округа от 28.05.2007 N А56-25389/2006, от 18.12.2006 N А56-43379/2005, от 13.11.2006 N А05-6552/2006-22, от 30.05.2006 N А26-11425/2005-212, Тринадцатого арбитражного апелляционного суда от 25.06.2008 N 13АП-3361/2008, решения Арбитражного суда города Санкт-Петербурга и Ленинградской области от 21.02.2008 N А56-33426/2007, Арбитражного суда Рязанской области от 20.11.2006 N А54-4020/2006С8).

Другие суды при вынесении решений принимают отраслевую нормаль ОН 025 270-66 во внимание, правда, сведения, полученные из данного документа, используются судами в совокупности со сведениями, полученными из ПТС и с учетом классификации категорий ТС (А, В, С, D, прицеп) (смотрите, например, постановления ФАС Северо-Западного округа от 20.08.2009 N А05-13177/2008, от 05.06.2008 N А05-223/2008, ФАС Волго-Вятского округа от 25.07.2008 N А29-6237/2007, от 06.05.2009 N А29-7851/2008, ФАС Северо-Кавказского округа от 09.12.2010 по делу N А32-10605/2008-12/122, постановление кассационной инстанции - Президиума Архангельского областного суда от 08.08.2012 N 44г-16/2012, определение Ленинградского областного суда от 03.10.2012 N 33-4499/2012).

Отметим, что специалисты финансового ведомства также в своих разъяснениях (смотрите вышеназванные письма Минфина России от 10.12.2013 N 03-05-06-04/54111, от 13.08.2012 N 03-05-06-04/137, от 21.10.2010 N 03-05-06-04/251, от 19.03.2010 N 03-05-05-04/05, от 01.07.2009 N 03-05-06-04/105, от 07.02.2008 N 03-05-04-04/01, от 17.01.2008 N 03-05-04-01/1) приводят ссылки на отраслевую нормаль, но конкретных выводов о возможности ее применения для рассматриваемых нами целей не делают.

Таким образом, исходя из всего вышесказанного, можно сделать вывод, что однозначно определить тип УАЗ-29892 в настоящее время невозможно. Мы полагаем, что данные ТС в целях исчисления транспортного налога можно рассматривать в качестве легковых автомобилей. Вместе с тем при таком подходе не исключено, что свою правоту организации придется доказывать в судебном порядке.

С учетом анализа судебной практики в отношении аналогичных автомобилей (смотрите, например, постановления ФАС Западно-Сибирского округа от 18.10.2006 N Ф04-6866/2006(28032-А81-15), от 05.09.2007 N Ф04-6832/2006(37827-А81-15)) полагаем, что шансы выиграть спор с налоговиками в данном случае достаточно высоки.

Самым последним аргументом для доказательства того, что рассматриваемый нами автомобиль является легковым, может быть ссылка на п. 7 ст. 3 НК РФ, согласно которому все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика. Этот аргумент также используется судьями при вынесении решений в пользу налогоплательщиков.

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Что-то совсем я забросил свой БЖ…

Да и поводов то особо нет, редко езжу (боюсь нарваться, изменения в конструкцию надо вносить), как следствие редко ломаюсь, хотя руль и под рулевые переключатели претерпели некоторые изменения. Но о них не в этот раз, а сейчас я хотел-бы поговорить о плюсах личного кабинета налогоплательщика и как за буханку платить меньше налога.

Началось все у меня если не с самого начала, (после получения первого налогового уведомления) то после перекраски машины, но обо всем по порядку.

Покупая буханку, меньшее о чем я думал — это о том, а сколько за нее придется платить налога, ведь для меня тогда все было просто. Категория В и 76 л.с. и при оформлении машины, и выдачи свидетельства о регистрации ТС меня ни сколько не смутила запись в строке тип кузова "грузовой фургон". А зря. Получив первое налоговое уведомление я слегка был удивлен суммой налога и поехал в наш ФНС, что-бы разобраться, за что. Как выяснялось из беседы, категория В — это категория ВУ, которая позволяет мне управлять транспортными средствами категорий М1 и N1, и налог они берут не за мое ВУ, а за мои ТС. М1 — это транспортные средства, используемые для перевозки пассажиров и имеющие, помимо места водителя, не более восьми мест для сидения — легковые автомобили. А N1 — это транспортные средства, предназначенные для перевозки грузов, имеющие технически допустимую максимальную массу не более 3,5 т.

Строка в СОР как раз и относит мой автомобиль к той или иной категории ТС. Тип ТС у меня "грузовой фургон", налоговую ставку с меня взяли как за грузовик, по закону с их стороны все верно, а значит надо разбираться с данными в ГИБДД, ведь именно они передают информацию о ТС в налоговую. Лишний раз ехать в наше ГАИ я не хотел, да и идея камуфляжной окраски у меня закралась давно, поэтому я решил просто дождаться повода, который затянулся у меня на несколько лет.

Когда, наконец, машина была перекрашена, и я поехал переоформлять цвет, я не обошел стороной и эту тему. На что правда получил, несколько неожиданный, но вполне удовлетворивший меня ответ. "Сейчас мы тип кузова в СОР не вносим, программа это делает сама. Мы просто пишем модель, а программа из базы берет тип ТС" В итоге кроме цвета "белый, серый, черный" я стал обладателем уже не "грузового фургона", а "специального прочего" ТС.

На этом бы все и закончилось, и за 2015 г. я уже заплатил налог как за легковую машину.

Но тут 16.11.2017 г. мне от налоговой пришел очередной сюрприз в виде уведомления.

Там почему-то вдруг решили, что Тип ТС Специальная Прочие может означать, что данный автомобиль относится к ТС категории N1. Причем пересчитали и налог за 2015 г. Который между прочем был уплачен, и задолженностей по нему у меня не было. Что-ж опять надо ехать на разборки к нам в ФНС.

В ФНС мне сказали, что они не могут определить Тип моего ТС из названия "специальная прочие" а запрос в ГИБДД дал ответ, что мое ТС является Грузовым фургоном и поэтому они взяли тарифную ставку грузового автомобиля. А если я не согласен с налогом, то я могу подать обращение в письменной форме либо на бумаге, либо в электронном виде через личный кабинет налогоплательщика. Но и предупредили, что через личный кабинет обращения рассматриваются быстрее, так как установленные законодательством сроки рассмотрения там фиксирует уже компьютер. А заказное письмо отправленное по "почте России" вообще не факт, что дойдет до своего адресата. Ну что-ж, взял пароль и зарегистрировался на сайте lkfl.nalog.ru/lk/. Написал заявление (вот его текст).

При расчете налога на автомобиль УАЗ – 3962 вами применена налоговая ставка как на грузовой автомобиль, что не соответствует действительности, так как автомобиль УАЗ- 3962 по своему функциональному назначению грузовым автомобилем не является.

В руководстве по эксплуатации автомобиля УАЗ-3962 РЭ 05808600.104-2006 издание второе, выпущенного ОАО УАЗ ( www.uaz.ru/uploads/conten…94_E2i3_2007_04-04-08.pdf ) на стр.3 указано, что «Автомобиль УАЗ- 3962 — специальный автомобиль (на базе санитарного) с кузовом вагонного типа, разделенным на двухместную кабину и грузопассажирский отсек. Предназначен для перевозки пассажиров и грузов». Здесь же, в этом руководстве, четко указано, что грузовым автомобилем является автомобиль УАЗ-3741 и его модификации. Это же подтверждается и комплектацией этих автомобилей.

Кроме этого, основополагающим документом о допуске колесных транспортных средств на дороги общего пользования на территории РФ, является Технический регламент Таможенного союза. О безопасности колесных транспортных средств ТР ТС 018/2011. В приложении №1 которого четко описывается классификация всех ТС по категориям. ( www.consultant.ru/documen…13d280965f29b56139388d08/ )

Категория M1 — Транспортные средства, используемые для перевозки пассажиров и имеющие, помимо места водителя, не более восьми мест для сидения — легковые автомобили.

Категория N1 — Транспортные средства, предназначенные для перевозки грузов, имеющие технически допустимую максимальную массу не более 3,5 т.

Также в примечании 1 говорится, что «Транспортное средство, имеющее не более восьми мест для сидения, не считая места водителя, предназначенное для перевозки пассажиров и грузов, относится к категории: М1, если произведение предусмотренного конструкцией числа пассажиров на условную массу одного пассажира (68 кг) превышает расчетную массу перевозимого одновременно с пассажирами груза; N, если это условие не выполняется. Транспортное средство, предназначенное для перевозки пассажиров и грузов, имеющее, помимо места водителя, более восьми мест для сидения, относится к категории М.», что является моим случаем, так как по руководству РЭ 05808600.104-2006 автомобиль УАЗ-3962 предназначен для перевозки пассажиров и грузов.

В Руководстве РЭ 05808600.104-2006 в технических характеристиках на автомобиль УАЗ-3962 (стр 13. табл.1.1) указано; Максимальная грузоподъемность (включая водителя и пассажиров) данного автомобиля 1000 кг., а число мест для сидения (включая водителя) 9 или 8 в зависимости от комплектации.

В моей комплектации автомобиля 8 сидячих мест (включая водителя). Теперь, на основании вышеизложенного, мое транспортное средство можно определить как транспортное средство категории M1, то есть легковые автомобили (произведение предусмотренного конструкцией числа пассажиров 68*8=544 кг., а расчетная масса перевозимого одновременно с пассажирами груза 1000-544=456 кг. условие выполняется, а значит ТС необходимо отнести к категории М1).

Помимо того, все автомобили марки УАЗ-3962 заводом изготовителем сертифицированы как пассажирские ТС категории М. Что подтверждается одобрением типа транспортного средства (ОТТС) для данных автомобилей.

Учитывая вышеизложенное, считаю, что при расчете налога на автомобиль УАЗ-3962 должна применяться налоговая ставка легкового автомобиля, а не грузового. Прошу Вас произвести перерасчет транспортного налога за 2016 год для автомобиля УАЗ–3962.

На которое 08.12.2017 в личный кабинет мне пришел ответ с извинениями и пересчетом налога.

Да, личный кабинет это удобная вещь, ни какой суеты и ожиданий в очередях, есть вечером время, сел написал заявление и не надо менять своих планов на завтра ни под какой график работы.

«Клерк»

Вопрос:

Информация по вопросу определения категории транспортного средства и правильности применения ставки транспортного налога

Ответ:

Управление Федеральной налоговой службы по Республике Коми по вопросу определения категории транспортного средства и правильности применения ставки транспортного налога сообщает следующее.

Согласно статье 358 Налогового кодекса Российской Федерации (далее - Кодекс) объектом обложения транспортным налогом признаются, в частности, автомобили, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

Статьей 362 Кодекса установлено, что сумма транспортного налога, подлежащая уплате налогоплательщиками, являющимися физическими лицами, исчисляется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственную регистрацию транспортных средств на территории Российской Федерации.

Органами государственной регистрации наземных транспортных средств в соответствии с Постановлением Правительства РФ от 12.08.1994 N 938 "О государственной регистрации автомототранспортных средств и других видов самоходной техники на территории Российской Федерации" на территории России являются:

- подразделения Государственной инспекции безопасности дорожного движения Министерства внутренних дел РФ в отношении автомототранспортных средств, имеющих максимальную конструктивную скорость более 50 км/час, и прицепов к ним, предназначенных для движения по автомобильным дорогам общего пользования;

- органы государственного надзора за техническим состоянием самоходных машин и других видов техники в Российской Федерации в отношении тракторов, самоходных дорожно-строительных машин и иных машин и прицепов к ним, включая автомототранспортные средства, имеющие максимальную конструктивную скорость 50 км/час и менее, а также не предназначенные для движения по автомобильным дорогам общего пользования.

Согласно пункту 1 статьи 359 Кодекса налоговая база в отношении транспортных средств, имеющих двигатели, определяется как мощность двигателя транспортного средства в лошадиных силах.

В силу статьи 361 Кодекса налоговые ставки устанавливаются законами субъектов Российской Федерации в зависимости от мощности двигателя или валовой вместительности транспортных средств, категории транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства.

Ставки по транспортному налогу устанавливаются законами субъектов Российской Федерации в зависимости от категории и мощности двигателя транспортного средства (статья 361 Кодекса).

Законом Республики Коми от 26.01.2002 №110-РЗ «О транспортном налоге» на легковые автомобили с мощностью двигателя до 85 л.с. включительно установлена налоговая ставка 5 рублей, на грузовые автомобили с мощностью двигателя до 100 л.с. включительно установлена налоговая ставка 20 рублей.

В соответствии с приказом МНС России от 09.04.2003 №БГ-3-21/177 «Об утверждении методических рекомендаций по применению главы 28 «Транспортный налог» части второй Налогового кодекса для целей исчисления транспортного налога при определении вида автотранспортных средств и отнесения их к категории грузовых или легковых автомобилей необходимо руководствоваться: Общероссийским классификатором основных фондов ОК 013-94 (ОКОФ), утвержденным постановлением Госстандарта России от 26.12.1994 №359, классификацией, установленной Конвенцией о дорожном движении, заключенной в Вене 08.11.1968 и ратифицированной Указом Президиума Верховного Совета СССР от 29.04.1974 N 5938-VIII, а также отраслевой нормалью автомобильной промышленности ОН 025 270-66.

Как следует из п. 5 приложения N 6 к вышеназванной Конвенции, грузовые автомобили, специализированные и специальные, в том числе повышенной проходимости, разрешенная максимальная масса которых не превышает 3500 кг и количество мест для сидения, помимо места водителя, не превышает восьми, относятся к категории "В".

Кроме того, категория транспортного средства может быть установлена по его идентификационному номеру (VIN), первая часть которого состоит из трех букв (или букв и цифр), обозначающих географическую зону, код страны и код изготовления транспортного средства, а вторая - является описательной частью идентификационного номера и состоит из шести знаков, обозначающих транспортное средство согласно конструкторской документации.

Согласно отраслевой нормали автомобильной промышленности ОН 025 270-66, регламентирующей классификацию и систему обозначения автомобильного транспортного средства, подвижному составу присваивались обозначения в соответствии с заводскими реестрами, включающими как буквенные обозначения завода-изготовителя, так и порядковый номер модели подвижного состава.

Так, в соответствии с отраслевой нормалью вторая цифра VIN указывает на тип автотранспортного средства (АТС): легковой автомобиль обозначается цифрой 1, автобус - 2, грузовой автомобиль или пикап - 3, седельный тягач -4, самосвал - 5, цистерна - 6, фургон - 7, резерв - 8, специальное АТС - 9.

Таким образом, автотранспортные средства и их модификации с цифровыми обозначениями 3151, 3153, 3159, 3160, 3162 относятся к легковым автомобилям и сертифицируются по категории М1 ("В") – «Автомобили разрешенная максимальная масса которых не превышает 3,5 т и число сидячих мест которых, помимо сиденья водителя не превышает 8», транспортные средства с цифровыми обозначениями 3303, 2360, 2363 относятся к грузовым автомобилям и сертифицируются по категории N1 ("B"), транспортные средства с цифровыми обозначениями 2206, 3262 относятся к автобусам и сертифицируются по категории М2 ("D") - "Механические транспортные средства для перевозки пассажиров, имеющие более 8 мест для сидения (кроме места для водителя) и максимальная масса которых не более 5 тонн".

Также в соответствии с информацией, предоставленной ОАО «Ульяновский автомобильный завод» сообщаем, что по данным службы главного конструктора ОАО «УАЗ» модели автомобилей, их модификаций, исполнений и комплектаций, обозначение которых начинается:

- С 3151, 3153, 3159, 3160, 3162 должны быть отнесены к легковым автомобилям, т.к. сертифицированы по категории М1.

- С 3741, 3909, 3303, 2360, 2363 должны быть отнесены к грузовым автомобилям, т.к. сертифицированы по категории N1.

- С 2206, 3962 должны быть отнесены к автобусам, т.к. сертифицированы по категории М2.

В соответствии с постановлением Правительства РФ от 18.05.1993 N 477 приказом МВД России N 496, Минпромэнерго России N 192, Минэкономразвития России N 134 от 23.06.2005 утверждено Положение о паспортах транспортных средств и паспортах шасси транспортных средств (далее - Положение о ПТС), в котором отражена классификация транспортных средств, аналогичная классификации, приведенной в Конвенции о дорожном движении.

Согласно пункту 27 Положения о ПТС в строке "3 Наименование (тип ТС)" паспорта транспортного средства указывается характеристика транспортного средства, определяемая его конструкторскими особенностями, назначением и приведенная в Одобрении типа транспортного средства или в другом документе, подтверждающем соответствие конструкции установленным требованиям безопасности. Например: "Легковой", "Автобус", "Грузовой - самосвал, - фургон, - цементовоз, - кран" и т.п.

Таким образом, транспортное средство УАЗ-33039 относится к грузовым автомобилям категории N1 («В») «Механические транспортные средства для перевозки грузов, максимальная масса которых не более 3,5 тонн».

Указанное подтверждает и Одобрение типа транспортного средства, выданное Межотраслевым фондом «Сертификации автотранспорта САТР» № РОСС RU.MT02.E02846, которым автомобили моделей УАЗ-33039 сертифицированы по категории N1 - механические транспортные средства для перевозки грузов, максимальная масса которых не более 3,5 тонн», т.е. относятся к грузовым машинам.

В данном случае, сумма транспортного налога должна рассчитываться исходя из ставки для грузовых транспортных средств, установленной законом Республики Коми от 26 ноября 2002 г. N 110-РЗ "О транспортном налоге" в размере 20 рублей в расчете на одну лошадиную силу.

Следовательно, исчисление налоговым органом транспортного налога по автомобилю УАЗ-33039 по ставке, применимой для грузовых автомобилей, считаем правомерным.

Для разрешения спорных вопросов в отношении идентификации автомобиля и для получения компетентного заключения налогоплательщикам рекомендуется обращаться в ООО «Коми центр сертификации» (г.Сыктывкар, Октябрьский пр.,27, ГСП-2, 167982, тел. 44-07-87), в организацию, уполномоченную определять тип транспортного средства и другие технические характеристики транспорта.

Отдел налогообложения физических лиц

Категории транспортных средств

От категории транспортного средства и его технических характеристик (мощность, тяга, вместимость) зависит размер ставки транспортного налога (ст. 361 НК РФ).

Категории транспортных средств по ПТС перечислены в статье 361 Налогового кодекса РФ. К ним, например, относятся:

- легковые автомобили;

- мотоциклы и мотороллеры;

- автобусы;

- грузовые автомобили;

- другие самоходные машины и механизмы на пневматическом и гусеничном ходу;

- катера, моторные лодки и другие водные транспортные средства;

- яхты и другие парусно-моторные суда;

- гидроциклы;

- самолеты, вертолеты;

- несамоходные (буксируемые) суда и др.

Определение категории

При определении видов автомототранспортных средств и отнесения их к категории грузовых или легковых автомобилей нужно руководствоваться данными паспорта транспортного средства (ПТС). Такой порядок подтверждается письмами Минфина России от 13 августа 2012 г. № 03-05-06-04/137 и от 21 октября 2010 г. № 03-05-06-04/251, ФНС России от 15 февраля 2012 г. № БС-4-11/2450 и от 1 декабря 2009 г. № 3-3-06/1769.

Тип и категория транспортного средства указываются в строках 3 и 4 ПТС на основании Конвенции о дорожном движении (Вена, 8 ноября 1968 г.), ратифицированной Указом Президиума Верховного Совета СССР от 29 апреля 1974 г. № 5938-VIII (Положение, утвержденное совместным приказом от 23 июня 2005 г. МВД России № 496, Минпромэнерго России № 192, Минэкономразвития России № 134).

Под типами транспортного средства понимается характеристика автомобиля, определяемая его конструкторскими особенностями и назначением (грузовой, легковой, автобус и т. д.). Категорий ТС можно выделить пять:

1) А – мотоциклы, мотороллеры и другие мототранспортные средства;

2) В – автомобили, разрешенная максимальная масса которых не превышает 3500 кг и число сидячих мест которых, помимо сиденья водителя, не превышает восьми;

3) С – автомобили, за исключением относящихся к категории «D», разрешенная максимальная масса которых превышает 3500 кг;

4) D – автомобили, предназначенные для перевозки пассажиров и имеющие более 8 сидячих мест, помимо сиденья водителя;

5) E – прицеп – транспортное средство, предназначенное для движения в составе с транспортным средством. Этот термин включает в себя полуприцепы.

Если данные о категории (типе) транспортного средства, указанные в ПТС, не позволяют однозначно определить налоговую ставку, то этот вопрос должен решаться в пользу организации (письмо ФНС России от 1 декабря 2009 г. № 3-3-06/1769).

Ситуация: к какой категории транспортных средств при расчете транспортного налога относится автомобиль: к легковым или грузовым. Тип ТС по ПТС указан «грузовой», категория – «В»?

Автомобиль относится к категории грузовых транспортных средств.

Указание в ПТС категории «В» не свидетельствует о том, что автомобиль относится к легковому транспортному средству. Категория «В» может быть присвоена как легковым, так и грузовым автомобилям (приложение 3 к Положению, утвержденному совместным приказом от 23 июня 2005 г. МВД России № 496, Минпромэнерго России № 192, Минэкономразвития России № 134, письмо ФНС России от 1 декабря 2009 г. № 3-3-06/1769).

Поэтому в рассматриваемой ситуации рассчитывать транспортный налог нужно с учетом типа транспортного средства, указанного в строке 3 ПТС. Если в ПТС одновременно указана категория автомобиля – «B» и тип средства – «грузовой», то транспортный налог рассчитывайте как с грузового автомобиля. Кроме того, можно воспользоваться маркировкой транспорта, которая приводится в строке 2 ПТС. Второй знак цифрового обозначения модели ТС указывает на его тип (вид автомобиля). Например: «1» – легковой автомобиль, «7» – фургоны, «9» – специальные.

Аналогичные разъяснения содержатся в письмах Минфина России от 13 августа 2012 г. № 03-05-06-04/137, от 21 октября 2010 г. № 03-05-06-04/251, от 19 марта 2010 г. № 03-05-05-04/05 и ФНС России от 7 апреля 2016 г. № СА-4-7/6024.

В тех случаях, когда данные о категории (типе) транспортного средства, указанные в ПТС, не позволяют однозначно определить налоговую ставку, ФНС России рекомендует налоговым инспекциям решать этот вопрос в пользу организаций (письмо от 1 декабря 2009 г. № 3-3-06/1769).

Ситуация: к какому типу транспортных средств по ПТС при расчете транспортного налога относятся автокраны на базе грузовых автомобилей: к самоходным машинам или к грузовым автомобилям?

Автокраны относятся к категории грузовых автомобилей.

Автокраны, смонтированные на базе грузовых автомобилей, относятся к категории грузовых транспортных средств. Такой вывод можно сделать на основании данных таблицы, в которой приведен сравнительный анализ категорий транспортных средств по классификации КВТ ЕЭК ООН и по классификации Конвенции о дорожном движении.

Правомерность такого подхода подтверждается письмом Минфина России от 17 января 2008 г. № 03-05-04-01/1 и арбитражной практикой (см., например, постановления Президиума ВАС РФ от 17 июля 2007 г. № 2965/07, ФАС Западно-Сибирского округа от 3 октября 2011 г. № А46-14465/2010, ФАС Волго-Вятского округа от 24 сентября 2009 г. № А29-133/2009).

Ситуация: к какой категории ТС при расчете налога относятся автомобили УАЗ-3962, УАЗ-2206 категории «В»: к автобусам или легковым автомобилям?

Категорию транспортного средства определите по данным, указанным в паспорте транспортного средства.

Рассчитывать транспортный налог нужно с учетом типа ТС, указанного в строке 3 ПТС (письма Минфина России от 13 августа 2012 г. № 03-05-06-04/137, от 17 января 2008 г. № 03-05-04-01/1). Кроме того, можно воспользоваться маркировкой транспортного средства, которая приводится в строке 2 ПТС. Второй знак цифрового обозначения модели транспорта указывает на его тип (вид автомобиля). Например: «1» – легковой автомобиль, «7» – фургоны, «9» – специальные. Аналогичные разъяснения содержатся в письмах Минфина России от 19 марта 2010 г. № 03-05-05-04/05 и ФНС России от 7 апреля 2016 г. № СА-4-7/6024.

Если тип транспортного средства («грузовой», «легковой», «автобус» и т. п.) определить невозможно, обратитесь к Сравнительной таблице категорий транспортных средств по классификации КВТ ЕЭК ООК и по классификации Конвенции. В Сравнительной таблице автобусы относятся к категории «D». Следовательно, если в ПТС санитарного фургона указана категория «B», то он не является автобусом. В арбитражной практике есть примеры судебных решений, в которых признается, что категория «В», указанная в ПТС автомобилей УАЗ-3962, УАЗ-2206, подтверждает классификацию этого транспорта как легкового автомобиля (см., например, определение ВАС РФ от 20 февраля 2007 г. № 1369/07, постановления ФАС Западно-Сибирского округа от 18 октября 2006 г. № Ф04-6867/2006(27536-А81-15), Восточно-Сибирского округа от 12 марта 2009 г. № А58-3798/08-Ф02-869/09, Северо-Западного округа от 17 июля 2006 г. № А05-1765/2006-13).

В тех случаях, когда данные о категории (типе) транспортного средства, указанные в ПТС, не позволяют однозначно определить налоговую ставку, ФНС России рекомендует налоговым инспекциям решать этот вопрос в пользу организаций (письмо от 1 декабря 2009 г. № 3-3-06/1769).

Ситуация: к какой категории транспортных средств при расчете транспортного налога относятся карьерные самосвалы «БелАЗ»?

Карьерные самосвалы «БелАЗ» относятся к категории других самоходных ТС, машин и механизмов на пневматическом и гусеничном ходу. Об этом сказано в письмах Минфина России от 27 июня 2008 г. № 03-05-05-04/12, от 31 мая 2006 г. № 03-06-04-04/21. Правомерность такого подхода подтверждается арбитражной практикой (см., например, определение ВАС РФ от 31 января 2007 г. № 29/07, постановления Уральского округа от 22 октября 2007 г. № Ф09-8633/07-С3, от 26 марта 2007 г. № Ф09-1943/07-С3).

"Бюджетные учреждения: ревизии и проверки финансово-хозяйственной деятельности", 2010, N 11

Налогоплательщики - юридические лица, для которых законодательными актами субъектов РФ не установлена налоговая льгота, обязаны исчислить и уплатить в бюджет транспортный налог. Как показала практика налоговых проверок, ИФНС далеко не всегда согласны с порядком расчета налогоплательщиками сумм налога. Устранение разногласий часто происходит в суде. В статье освещаются наиболее часто встречающиеся ошибки при исчислении и уплате транспортного налога. Тем самым автор предостерегает от них читателей.

Плательщики налога

Пунктом 1 ст. 358 НК РФ определено, что объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством РФ.

Согласно пп. 6 п. 2 данной статьи транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба, не являются объектом налогообложения.

Статьей 2 Федерального закона от 28.03.1998 N 53-ФЗ "О воинской обязанности и военной службе" определено, что военная служба - особый вид федеральной государственной службы, исполняемой гражданами в Вооруженных Силах РФ, а также во внутренних войсках МВД РФ, в войсках гражданской обороны, инженерно-технических и дорожно-строительных воинских формированиях при федеральных органах исполнительной власти, Службе внешней разведки РФ, органах Федеральной службы безопасности, федеральном органе специальной связи и информации, федеральных органах государственной охраны, федеральном органе обеспечения мобилизационной подготовки органов государственной власти РФ, воинских подразделениях федеральной противопожарной службы и создаваемых на военное время специальных формированиях.

Поэтому при применении пп. 2 п. 4 ст. 374 НК РФ должны одновременно выполняться условия, связанные с правовым статусом организации, прохождением военной и (или) приравненной к ней службы, а также с целевым использованием имущества для нужд обороны, гражданской обороны, обеспечением безопасности и охраны правопорядка.

Таким образом, учреждение (например, территориальное управление Росимущества), за которым на праве оперативного управления закреплено имущество (транспортные средства), предназначенное для использования на нужды обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка, но правовой статус которого не предполагает прохождение военной и (или) приравненной к ней службы, обязано исчислить и уплатить налог с остаточной стоимости этого имущества (Письмо Минфина России от 22.07.2010 N 03-05-06-04/190).

ВАС РФ, рассматривая спор между налогоплательщиком (территориальным управлением Росимущества) и ИФНС, отказал учреждению в удовлетворении требований о признании недействительным решения налогового органа. Он исходил из того, что штат учреждения состоял из гражданского персонала и прохождение военной или приравненной к ней службы в учреждении не было предусмотрено (Определение от 16.04.2008 N 3050/08).

Объект налогообложения

Как нами было сказано выше, объектами налогообложения являются транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством РФ.

Порядок регистрации транспортных средств, а также перечень органов, которые эту регистрацию осуществляют, приведены в Постановлении Правительства РФ от 12.08.1994 N 938 "О государственной регистрации автомототранспортных средств и других видов самоходной техники на территории Российской Федерации" (далее - Постановление о госрегистрации транспортных средств). В этом же Постановлении приведен перечень документов, представляемых для регистрации транспортных средств. В свою очередь, сроки и порядок представления таких сведений закреплены п. п. 4 и 5 ст. 362 НК РФ. Регистрацию тех видов транспортных средств, которые обычно используют бюджетные учреждения, осуществляют подразделения Государственной инспекции безопасности дорожного движения МВД (далее - ГИБДД).

Как показывает практика проверок, в нарушение норм ст. 358 НК РФ налогоплательщики часто не начисляют налог на транспортные средства:

- списанные с баланса, но не снятые с учета в регистрирующем органе. Почему-то налогоплательщики считают, что в этом случае исчислять и уплачивать налог в бюджет не нужно. Однако списание налогоплательщиком транспортных средств с баланса без снятия их с учета в органах, в которых они зарегистрированы, не освобождает налогоплательщика от обязанности по уплате транспортного налога, поскольку исходя из положений ст. ст. 357, 358, 362 НК РФ признание юридических лиц плательщиками данного налога производится на основании сведений о транспортных средствах и лицах, на которых они зарегистрированы. Суды в этой ситуации встают на сторону налоговых органов (Постановление ФАС ВСО от 17.03.2009 N А33-13239/07-Ф02-871/09, А33-13239/07-Ф02-875/09);

- не используемые на дорогах общего пользования. Поскольку ст. 358 НК РФ не предусматривает зависимости между фактами использования транспортных средств и исчислением транспортного налога, налогоплательщик обязан со стоимости транспортных средств, используемых на "своей" территории, исчислить и уплатить налог в бюджет (Постановление ФАС МО от 16.04.2009 N КА-А40/2929-09). При условии, конечно, что они зарегистрированы в соответствующих органах.

Транспортные средства - имущество муниципальной казны. Плательщиками транспортного налога в отношении транспортных средств, являющихся собственностью Российской Федерации, субъектов РФ, муниципальных образований, признаются осуществляющие от их имени права собственника юридические лица, на которых зарегистрированы указанные транспортные средства в соответствии с законодательством РФ. Имущество казны по гражданскому законодательству не закрепляется ни за какими муниципальными организациями, в том числе органами местного самоуправления. Таким образом, управление имущественных отношений администрации городского округа не имеет вещных прав на данное имущество (Письмо Минфина России от 09.04.2010 N 03-05-04-04/08).

Далее в Письме N 03-05-04-04/08 разъясняется, что в ГК РФ понятие "казна" определяется как средства соответствующего бюджета и иное государственное или муниципальное имущество, не закрепленное за государственными или муниципальными предприятиями и учреждениями (ст. ст. 214, 215 ГК РФ). Соответственно, это имущество не обслуживает деятельность организаций, а предназначено для выполнения задач соответствующего публичного образования. Органы местного самоуправления согласно ст. ст. 124, 125 ГК РФ являются представителями муниципальных образований, в том числе могут представлять их как собственников имущества казны, распоряжаясь этим имуществом не от своего имени, а от имени муниципальных образований.

Транспортные средства, входящие в состав имущества казны, зарегистрированы в органах ГИБДД на Управление имущественных отношений администрации городского округа и другие органы как на уполномоченный орган по владению, распоряжению имуществом казны.

Пунктом 2 ст. 11 НК РФ предусмотрено, что к организациям относятся юридические лица, образованные в соответствии с законодательством РФ. Юридические лица регистрируются в налоговом органе и включаются в Единый государственный реестр юридических лиц. Муниципальное образование может иметь статус юридического лица.

Таким образом, из разъяснений, приведенных в Письме N 03-05-04-04/08, вроде бы следует, что не нужно платить налог с транспортных средств, являющихся имуществом казны. Однако это не так. В Письме от 23.07.2010 N 03-05-05-04/16 Минфин России уточнил: если транспортные средства зарегистрированы в органах ГИБДД МВД за юридическим лицом - Управлением имущественных отношений, то юридическое лицо признается плательщиком транспортного налога в отношении данных транспортных средств. Что касается Письма Минфина России N 03-05-04-04/08, в нем изложена аналогичная позиция, на основании которой не подлежат обложению транспортным налогом не зарегистрированные в установленном порядке транспортные средства, в том числе не зарегистрированные за юридическим лицом транспортные средства, составляющие государственную (муниципальную) казну.

Эту позицию Минфина следует учитывать при исчислении транспортного налога с автотранспортных средств, являющихся имуществом казны.

Неправильное применение ставок транспортного налога

Согласно нормам ст. 361 НК РФ ставки транспортного налога устанавливаются законами субъектов РФ в зависимости:

- от мощности двигателя;

- от тяги реактивного двигателя или валовой вместимости транспортных средств;

- от категории транспортных средств в расчете на 1 л. с. мощности двигателя транспортного средства, 1 кг силы тяги реактивного двигателя.

В 2010 г. законами субъектов РФ ставки, приведенные в п. 1 ст. 361 НК РФ, могут быть увеличены (уменьшены), но не более чем в 10 раз. Также допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств с учетом количества лет, прошедших с года выпуска транспортных средств, и (или) их экологического класса. Количество лет, прошедших с года выпуска транспортного средства, определяется по состоянию на 1 января текущего года в календарных годах с года, следующего за годом выпуска транспортного средства.

Поскольку вышеназванная статья содержит взаимоисключающие положения по определению ставки налога с учетом категории и типа транспортного средства, она является причиной многочисленных споров и судебных разбирательств. Есть виды транспортных средств, которые однозначно можно отнести к легковым или грузовым, а есть такие, по которым установить категорию транспортного средства весьма проблематично. Например, согласно Приложению 3 к Положению о паспортах транспортных средств и паспортах шасси транспортных средств, утвержденному Приказом МВД России N 496, Минпромэнерго России N 192, Минэкономразвития РФ N 134 от 23.06.2005, к транспортным средствам категории "B" (по классификации Конвенции о дорожном движении, заключенной в Вене 08.11.1968 и ратифицированной Указом Президиума ВС СССР от 29.04.1974 N 5938-VIII (далее - Конвенция)) относятся как механические транспортные средства для перевозки пассажиров, имеющие не менее четырех колес и не более восьми мест для сидения (кроме места водителя) (легковые), так и механические транспортные средства для перевозки грузов, максимальная масса которых не более 3,5 т (грузовые). Следовательно, указание в паспорте транспортного средства категории "B" не свидетельствует о том, что транспортное средство является легковым либо грузовым.

Минфин России считает необходимым при определении категории транспортного средства учитывать судебную практику, в частности Постановление ФАС ЗСО от 18.05.2009 N Ф04-2807/2009(61116111-А03-15) (Письмо от 19.03.2010 N 03-05-05-04/05). Получается, что при определении ставки транспортного налога по транспортным средствам, которые однозначно нельзя отнести к легковым или грузовым автомобилям, следует обращаться к имеющейся арбитражной практике. Предлагаем ниже ознакомиться с тем, что говорят судьи при отнесении "спорных" транспортных средств к той или иной категории.

Определение ставки налога для автомобиля марки "УАЗ-22069-04". В паспорте автомобиля марки "УАЗ-22069-04" в строке 3 "Наименование (тип транспортного средства)" значится "специальное пассажирское". Учитывая, что понятия "легковой автомобиль" и "автобус" для целей налогообложения нормативно не закреплены, суд, сославшись на п. 7 ст. 3 НК РФ и исходя из конкретных обстоятельств данного дела, признал правильным применение ставки транспортного налога как для легкового транспортного средства (Постановление ФАС ЗСО от 18.05.2009 N Ф04-2767/2009(6443-А45-49), Ф04-2767/2009(6039-А45-49)).

Ставка налога для автокранов, смонтированных на шасси автомобиля. По Общероссийскому классификатору основных фондов ОК 013-94, утвержденному Постановлением Госстандарта России от 26.12.1994 N 359, автокраны, смонтированные на шасси автомобиля, имеют код "Оборудование подъемно-транспортное подвижное (кроме автопогрузчиков)", функционально не предназначены для перевозки груза, следовательно, не могут быть отнесены к грузовым автомобилям. Они зарегистрированы в органах ГИБДД как грузовые автомобили категории "C". Если транспортное средство зарегистрировано в органах ГИБДД как автомобиль, то независимо от того, для какой цели оно предназначено и какое оборудование на нем размещено, это транспортное средство в качестве объекта налогообложения не является "другим самоходным транспортным средством", поименованным в п. 1 ст. 361 НК РФ. В отношении этих транспортных средств следует применять налоговые ставки, установленные для грузовых автомобилей (Постановление ФАС ВВО от 29.01.2010 по делу N А82-14601/2008-99).

Ставка налога для автомобилей марки "ГАЗ-2705" и "УАЗ-3909". Налоговый орган в ходе проверки установил факт того, что налогоплательщик для автомобилей марки "ГАЗ-2705", "УАЗ-3909" применил неверную ставку налога, в связи с чем было принято решение о привлечении налогоплательщика к ответственности за совершение налогового правонарушения. Вывод налогового органа об отнесении этих транспортных средств к грузовым сделан на основании данных карточек транспортных средств базы данных ГИБДД ГУВД субъекта РФ. Рассматривая спор, ФАС УО в Постановлении от 20.05.2009 N Ф09-3129/09-С3 указал, что при государственной регистрации спорных транспортных средств орган ГИБДД с учетом технических показателей, конструктивных особенностей и характеристик, существовавших на момент регистрации, определил указанные транспортные средства как грузовые и подтвердил это паспортами транспортных средств. Отнесение транспортных средств к категории грузовых подтверждается также письмами предприятия-изготовителя.

Похожие ситуации рассматривались в Постановлениях ФАС ВВО от 15.05.2009 по делу N А11-10035/2008-К2-26/558, от 23.04.2009 по делу N А11-7377/2008-К2-25/536. Однако, как это часто бывает в арбитражной практике, решения были приняты противоположные. В них суд признал правомерным применение налогоплательщиком ставки транспортного налога для легковых автомобилей в отношении принадлежащих ему транспортных средств марки "УАЗ-3962", "УАЗ-39621" и "УАЗ-22069", отклонив доводы инспекции о том, что налог следовало исчислять по ставкам, установленным для автобусов. Суд исходил из того, что в выданных паспортах транспортных средств указаны категория "B" (что соответствует легковому автомобилю по классификации транспортных средств, установленной Конвенцией) и тип "специализированный", "санитарный" и "специальный пассажирский" соответственно. По мнению суда, паспорт транспортного средства - это основной документ, содержащий полные сведения о характеристиках и конструктивных особенностях автомобиля, в том числе и о типе транспортного средства. Следовательно, именно данный документ нужно рассматривать в качестве доказательства принадлежности транспортного средства к той или иной категории (автобусы или легковые автомобили). Кроме того, судом было установлено, что автомобили марки "УАЗ-3962" и их модификации используются налогоплательщиком в целях оказания медицинской помощи населению. Доказательств использования названных транспортных средств в качестве пассажирского транспорта (автобусов) или в ином качестве налоговый орган, вопреки ст. 65 АПК РФ, в суд не представил. При таких обстоятельствах арбитражный суд сделал вывод о том, что автомобили марки "УАЗ-3962" и их модификации относятся к категории легковых автомобилей.

Анализ арбитражной практики показал, что суды, принимая решение о правильности применения налогоплательщиком ставки транспортного налога, прежде всего руководствуются паспортом транспортного средства. По их мнению, паспорт транспортного средства - основной документ, которым следует руководствоваться налогоплательщику при определении типа транспортного средства для установления ставки транспортного налога. Такой вывод был сделан и в Постановлениях ФАС ВСО от 12.03.2009 N А58-3798/08-Ф02-869/09, ФАС ВВО от 19.01.2009 по делу N А29-2848/2008. В них сказано, что категория "B", указанная в паспорте транспортного средства, может быть присвоена как грузовым, так и легковым автомобилям. В соответствии с Отраслевой нормалью ОН 025270-66 "Классификация и система обозначения автомобильного подвижного состава, а также его агрегатов и узлов, выпускаемых специализированными предприятиями" и п. 26 Положения о паспортах транспортных средств и паспортах шасси транспортных средств в строке 2 паспорта транспортного средства "Марка, модель ТС" указывается условное обозначение транспортного средства, состоящее из букв, цифр или смешанное. Вторая цифра цифрового обозначения модели транспортного средства указывает на его тип (вид автомобиля), в частности, "1" - легковой автомобиль, "3" - грузовой бортовой автомобиль или пикап, "7" - фургон, "9" - специальное автотранспортное средство. Таким образом, при выборе налоговой ставки, по которой следует исчислять транспортный налог для конкретного транспортного средства, налогоплательщик (собственник) должен руководствоваться типом (видом) объекта налогообложения, сведения о котором указаны в его паспорте, а не указанной в паспорте транспортного средства категорией автомобиля.

Отчетность по транспортному налогу

Согласно действующей в 2010 г. редакции п. 1 ст. 363 НК РФ уплата транспортного налога и авансовых платежей по нему производится налогоплательщиками в сроки, установленные законами субъектов РФ по месту нахождения транспортных средств.

Местом их нахождения является (п. 5 ст. 83 НК РФ):

- для морских, речных и воздушных транспортных средств - место (порт) приписки, при отсутствии такового - место государственной регистрации, а при отсутствии таковых - место нахождения (жительства) собственника имущества;

- для транспортных средств, не указанных выше, - место государственной регистрации, а при отсутствии такового - место нахождения (жительства) собственника имущества;

- для иного недвижимого имущества - место фактического нахождения имущества

Расчет авансовых платежей представляется в налоговые органы по форме, утвержденной Приказом Минфина России от 23.03.2006 N 48н "Об утверждении формы налогового расчета по авансовым платежам по транспортному налогу и Рекомендаций по ее заполнению". Декларация по уплате налога составляется по форме, утвержденной Приказом Минфина России от 13.04.2006 N 65н "Об утверждении формы налоговой декларации и Порядка ее заполнения".

Напомним, что в 2011 г., согласно изменениям, внесенным Федеральным законом от 27.07.2010 N 229-ФЗ в гл. 28 "Транспортный налог" НК РФ, налогоплательщики, являющиеся организациями и уплачивающие в течение налогового периода авансовые платежи по налогу, освобождаются от обязанности представлять по истечении каждого отчетного периода в налоговый орган по месту нахождения транспортных средств налоговый расчет по авансовым платежам по этому налогу (абз. 2 п. 1 ст. 363, абз. 2 п. 2 и абз. 2 п. 3 ст. 363.1 НК РФ утрачивают силу).

Читайте также: