Транспортный налог декларация 2011 год

Опубликовано: 27.04.2024

Согласно ст. 357 Налогового кодекса декларацию по транспортному налогу представить в инспекцию по итогам 2011 г. необходимо организациям, на которые зарегистрировано хотя бы одно транспортное средство, признаваемое объектом обложения. При этом гл. 28 Кодекса не предполагает случаев, в которых возможно представление в ИФНС нулевой декларации. Так, если сама организация не является плательщиком транспортного налога (а зарегистрированные на нее средства транспорта - объектом налогообложения), то и обязанность сдавать отчетность у нее отсутствует (Письмо Минфина России от 4 марта 2008 г. N 03-05-04-02/14).

В частности, не признаются плательщиками транспортного налога лица, являющиеся организаторами XXII Олимпийских зимних игр и XI Параолимпийских зимних игр 2014 г. в г. Сочи в соответствии со ст. 3 Закона от 1 декабря 2007 г. N 310-ФЗ, а также маркетинговые партнеры Международного олимпийского комитета согласно ст. 3.1 данного Закона. Правда, данное правило действует лишь в отношении транспортных средств, принадлежащих им на праве собственности и используемых исключительно в связи с организацией и (или) проведением указанных Олимпийских (Параолимпийских) зимних игр и развитием г. Сочи как горноклиматического курорта.

Перечень транспортных средств, не являющихся объектом обложения транспортным налогом, приведен в п. 2 ст. 358 НК и носит закрытый характер. В частности, в нем упомянуты:

- весельные лодки, а также моторные лодки с двигателем мощностью до 5 л. с.;

- легковые автомобили для инвалидов;

- промысловые морские и речные суда и др.

Вместе с тем некоторые транспортные средства в принципе не являются объектом обложения транспортным налогом, поскольку не отвечают признакам такового.

Это важно! Индивидуальные предприниматели декларацию в ИФНС в любом случае не представляют, поскольку самостоятельно транспортный налог не рассчитывают, а уплачивают его на основании уведомления из инспекции как физлица (п. 3 ст. 363 НК).

Объект налогообложения

Пунктом 1 ст. 358 Налогового кодекса виды транспортных средств, которые облагаются транспортным налогом, определены следующим образом: это автомобили, мотоциклы, мотороллеры, автобусы, другие самоходные машины и механизмы на пневматическом и гусеничном ходу, а также самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые) суда и иные водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

В этом смысле в отношении автомототранспортных средств с рабочим объемом двигателя более 50 куб. см (или максимальной мощностью электродвигателя более 4 кВт), имеющих максимальную конструктивную скорость более 50 км/ч, предназначенных для движения по автомобильным дорогам общего пользования, вопросов, как правило, не возникает. Такие ТС регистрируются в ГИБДД (п. 2 Постановления Правительства РФ от 12 августа 1994 г. N 938) и являются полноценным объектом обложения транспортным налогом. Исключение - авто с транзитными номерами. Дело в том, что в таком случае свидетельство о регистрации ТС не выдается, а лишь делается отметка в паспорте транспортного средства (п. 33.2 Правил, утв. Приказом МВД России от 24 ноября 2008 г. N 1001, Письмо ФНС России от 1 сентября 2011 г. N ЗН-3-11/2995@).

Сомнения может вызвать необходимость уплаты транспортного налога в отношении различных самоходных механизмов, которые, в общем-то, не предназначены и не используются для движения по автомобильным дорогам общего пользования и не подлежат регистрации в Госавтоинспекции. Однако необходимо учитывать, что регистрацией транспортных средств занимается не только ГИБДД, но и Гостехнадзор. Сферой внимания последнего являются как раз тракторы (кроме мотоблоков), самоходные дорожно-строительные, мелиоративные, сельскохозяйственные и другие машины с рабочим объемом двигателя внутреннего сгорания более 50 куб. см, не предназначенные для движения по автомобильным дорогам общего пользования и не подлежащие регистрации в подразделениях Госавтоинспекции (Правила, утв. Минсельхозпродом России 16 января 1995 г.).

Таким образом, при расчете транспортного налога следует учитывать любой самоходный транспорт, не перечисленный в п. 2 ст. 358 НК и зарегистрированный в установленном порядке (Письмо Минфина России от 17 августа 2007 г. N 03-05-06-04/35, Определение ВАС РФ от 28 апреля 2007 г. N 2965/07, Постановление ФАС Северо-Западного округа от 14 июня 2007 г. по делу N А05-10855/2006-18).

Если ТС. недоступно

Тот факт, что автомобиль зарегистрирован на компанию, еще не означает, что она использует его в деятельности или хотя бы намеревается это сделать. Во-первых, он может быть неисправен и до окончания ремонта попросту бесполезен. Во-вторых, ТС попросту могут угнать, и вернется ли оно к своему владельцу вновь - неизвестно.

Однако, как не устают напоминать хозяйствующим субъектам специалисты Минфина России, неиспользование (или даже невозможность использования) автомобиля в хоздеятельности отнюдь не освобождает налогоплательщика от уплаты транспортного налога (Письма от 24 марта 2011 г. N 03-05-06-04/123, от 3 июля 2008 г. N 03-05-06-04/39). Обязанность по уплате транспортного налога, указывают они, ставится в зависимость исключительно от регистрации транспортного средства (Письмо Минфина России от 1 августа 2011 г. N 03-05-05-04/18). И пока таковое с учета не снято, за его владельцем сохраняется обязанность по пополнению регионального бюджета суммами транспортного налога. Таким образом, если авто застряло на ремонте или погибло во время пожара, ни одна из этих ситуаций не позволяет забыть об исчислении и уплате транспортного налога до тех пор, пока ТС не будет снято с учета. Впрочем, если речь идет о долгосрочном ремонте, то на время такового автовладельцу действительно ничто не мешает снять авто с учета и вновь зарегистрировать, когда оно будет готово к пробегу, тем самым сэкономив на уплате транспортного налога (Письмо Минфина России от 24 марта 2010 г. N 03-05-05-04/06).

Но при использовании этого метода следует учитывать два обстоятельства.

Во-первых, снятие транспортного средства с учета позволяет вовсе не уплачивать в отношении его налог лишь при условии, что авто не было зарегистрировано на хозяйствующего субъекта в течение всего налогового периода. В противном случае налог будет просто рассчитываться с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данное ТС числилось за налогоплательщиком, к числу календарных месяцев в году (п. 3 ст. 362 НК). При этом месяц регистрации транспортного средства, а также месяц снятия транспортного средства с регистрации принимаются за полный месяц. В случае регистрации и снятия с регистрации транспортного средства в течение одного календарного месяца указанный месяц принимается как один полный месяц.

Пример 1. Легковой автомобиль, который был зарегистрирован на ООО "Лютик" в 2007 г., в июне 2011 г. попал в аварию и находится в ремонте. С 17 июля 2011 г. общество сняло его с учета. Поскольку месяц, в котором произошло данное событие, в целях исчисления транспортного налога признается за полный, то за июль налог должен быть уплачен, что называется, "по полной". А поправочный коэффициент, который нужно будет использовать в расчетах налога за год, составит 0,58 (7 : 12).

Во-вторых, без регистрации в ГИБДД ТС не допускается к участию в дорожном движении. А значит, и его использование в деятельности в целях извлечения дохода ставится под сомнение. В связи с этим, как указали эксперты финансового ведомства в Письме от 21 июля 2010 г. N 03-03-06/1/468, с месяца, следующего за месяцем снятия авто с учета, следует прекратить начисление амортизации по нему.

Между тем если ТС угнано, то освободить себя от обязанности по уплате транспортного налога до момента, когда оно будет разыскано, можно и без снятия его с учета. Однако это отнюдь не значит, что можно вообще ничего не предпринимать.

Согласно п. 2 ст. 358 Налогового кодекса транспортные средства, находящиеся в розыске, не являются объектом налогообложения в период розыска. Однако вполне понятно, что факт угона (кражи) еще придется документально подтвердить.

Как пояснили представители Федеральной налоговой службы в Письме от 7 апреля 2010 г. N 3-3-07/475@, в этих целях налогоплательщику понадобится справка об угоне, которая выдается органами, осуществляющими работу по расследованию и раскрытию угонов (краж) транспортных средств. Согласно Инструкции, утвержденной Приказом МВД России от 17 февраля 1994 г. N 58, таковыми выступают органы внутренних дел Российской Федерации. Для пересчета транспортного налога в таких ситуациях за точку отсчета берется дата, которая указана в справке о краже автомобиля.

Пример 2. Легковой автомобиль, который был зарегистрирован на ООО "Лютик" в 2007 г., угнали в июне 2011 г. В справке об угоне, выданной в МВД, стоит дата кражи - 12 июня. Поскольку месяц, в котором произошло данное событие, в целях исчисления транспортного налога признается за полный, то за июнь налог должен быть уплачен, что называется, "по полной". А поправочный коэффициент, который нужно будет использовать в расчетах налога за год, составит 0,5 (6 : 12).

Расчет налога

Формула расчета транспортного налога по итогам налогового периода, которым и является год, проста: налоговую базу следует умножить на соответствующую налоговую ставку. Однако оба этих показателя в отношении различных ТС могут определяться по-разному, поскольку зависят от характеристик самого авто (п. 1 ст. 359 НК, п. 1 ст. 361 НК).

К примеру, для автомобилей с двигателем размер налоговой нагрузки определяется таким параметром, как мощность мотора в лошадиных силах, а у разных авто она может отличаться. Аналогичным образом дело обстоит и с валовой вместимостью в регистровых тоннах, которая является ключевым показателем для расчета налога в отношении водных несамоходных (буксируемых) ТС и т.д.

Что же касается ставки налога, то региональные власти вправе дифференцировать таковые в отношении различных категорий ТС, как то: легковой или грузовой автомобиль, мотоцикл и т.д. (п. 3 ст. 361 НК). Помимо этого основой для дифференцирования ставок может стать количество лет, прошедших с года выпуска транспортных средств, и (или) их экологический класс. В любом случае п. 2 ст. 361 НК позволяет региональным властям как увеличивать, так и уменьшать "базовые" ставки, установленные в Кодексе, в 10 раз (Письмо Минфина России от 15 ноября 2011 г. N 03-05-06-04/320).

В том случае, когда ставка налога зависит от количества лет эксплуатации транспортного средства, данный показатель следует определять по состоянию на 1 января текущего года в календарных годах с года, следующего за годом выпуска ТС. В Письме от 27 мая 2011 г. N 03-05-05-01/36 Минфин России отметил, что при этом в расчет необходимо включать и налоговый период, за который уплачивается налог.

Пример. Предположим, что автомобиль был выпущен в 2004 г. При расчете транспортного налога за 2011 г., если следовать разъяснениям специалистов Минфина, отсчет количества лет эксплуатации необходимо начинать с 1 января 2005 г. Таким образом, на 1 января 2005 г. "возраст" ТС составит 1 год, на 1 января 2006 г. - 2 года, на 1 января 2007 г. - 3 года, на 1 января 2008 г. - 4 года, на 1 января 2009 г. - 5 лет, на 1 января 2010 г. - 6 лет, на 1 января 2011 г. - 7 лет.

Сумма налога, фактически подлежащая уплате в бюджет по итогам года, определяется за минусом авансовых платежей, перечисленных в течение налогового периода.

Пример. На ООО "Лютик" зарегистрировано три легковых автомобиля:

- ТС-1 с мощностью двигателя 90 л. с.;

- ТС-2 с мощностью двигателя 75 л. с.;

- ТС-3 с мощностью двигателя 125 л. с.

Сама организация расположена на территории Московской области. Ставки налога, установленные Законом Московской области от 16 ноября 2002 г. N 129/2002-ОЗ, составляют:

- для автомобилей с мощностью двигателя до 100 л. с. - 7 руб/л. с.;

- для автомобилей с мощностью двигателя от 100 до 150 л. с. - 29 руб/л. с.

При этом ТС-3 было поставлено обществом на учет только в июле 2011 г. При расчете транспортного налога в отношении его будет использован коэффициент 0,5 (6 : 12).

Рассчитаем сумму налога, подлежащую уплате в бюджет по каждому транспортному средству:

ТС-1: 90 л. с. x 7 руб/л. с. = 630 руб.;

ТС-2: 75 л. с. x 7 руб/л. с. = 525 руб.;

ТС-3: 125 л. с. x 29 руб/л. с. x 0,5 = 1812,5 руб.

Общая сумма налога составит:

630 руб. + 525 руб. + 1812,5 руб. = 2967,5 руб.

В соответствии с Законом Московской области N 129/2002-03 в течение года ООО "Лютик" перечислило авансовых платежей на общую сумму 1625 руб. Таким образом, сумма налога, подлежащая уплате по окончании 2011 г., составит: 2967,5 руб. - 1625 руб. = 1342,5 руб.

Форма и состав декларации

Декларация по транспортному налогу и Порядок ее заполнения утверждены Приказом Минфина России от 13 апреля 2006 г. N 65н (далее - Порядок). Однако еще 9 ноября 2011 г. на официальном сайте ФНС был размещен проект приказа налоговой службы, утверждающего новую форму декларации по транспортному налогу и Порядок ее заполнения. Причем п. 2 данного документа предусматривает, что обновленная форма отчетности должна применяться уже начиная с представления декларации по транспортному налогу за 2011 г. Вместе с тем на момент написания материала приказ ФНС не только не был опубликован, но даже не прошел регистрацию в Минюсте. А при таком раскладе он не имеет силы.

Впрочем, представляется, что если даже новая форма декларации успеет обрести силу непосредственно в канун сдачи отчетности за 2011 г., то разобраться с порядком ее заполнения не составит труда. Так, состав отчетности, согласно проекту, сохраняется прежним. По традиции в него входит:

- титульный лист;

- разд. 1 "Сумма налога, подлежащая уплате в бюджет";

- разд. 2 "Расчет суммы налога по каждому транспортному средству".

Однако обновлены коды, используемые при заполнении декларации.

Наибольшие метаморфозы при этом, безусловно, претерпел разд. 2. Однако назначение его осталось неизменным: в нем рассчитываются размер налоговой базы и сумма налога по каждому транспортному средству. Соответственно, по-прежнему он заполняется по каждому транспортному средству, находящемуся на территории соответствующего муниципального образования. А вот возможности составлять один разд. 2 по ТС, зарегистрированному в одном муниципальном образовании, предполагаемая форма декларации по транспортному налогу более не предусматривает. Появились в нем и некоторые новые показатели, например экологический класс, количество полных месяцев владения автомобилем в течение налогового периода или использования налоговой льготы. Да и в целом разд. 2 кардинально поменял свой вид. Но это, в общем-то, относится и ко всей декларации в целом. Дело в том, что отчетность по транспортному налогу - одна из последних форм, которая не переведена в машинно ориентированный формат. Проект приказа ФНС эту задачу решает.

Одной из новинок Порядка по заполнению декларации, который содержится в проекте приказа, является то, что им регламентирована ситуация, когда организацией-правопреемником представляется декларация за последний налоговый период и "уточненка" за реорганизованную компанию (в форме присоединения к другому юрлицу, слияния нескольких фирм, разделения обществ, преобразования одной организации в другую). Здесь действуют те же принципы, которые закреплены в Порядке заполнения новой формы декларации по земельному налогу (утв. Приказом ФНС России от 28 октября 2011 г. N ММВ-7-11/696@). В частности, в титульном листе в этом случае по реквизиту "По месту нахождения (учета)" указывается код - "270" или "216" (Приложение N 3), а в верхней его части указываются ИНН и КПП организации-правопреемника. Между тем в реквизите "Налогоплательщик" при этом прописывается наименование реорганизованной компании.

Для отражения же ИНН/КПП, присвоенных фирме до реорганизации инспекцией по месту ее нахождения, на титульном листе предусматривается специальная строка "ИНН/КПП реорганизованной организации". При этом код ОКАТО в разд. 1 и 2 декларации фиксируется того муниципального образования, на территории которого находится земельный участок реорганизованной организации.

В разд. 1 согласно проекту необходимо расписывать суммы авансовых платежей, уплаченных в течение года за каждый квартал. Впрочем, данное нововведение вполне понятно и логично. Ведь авансовые расчеты по транспортному налогу более не представляются, а значит, у налоговиков нет информации об исчисленных суммах авансовых платежей, подлежащих уплате в течение налогового периода.

Куда сдавать

Согласно п. 1 ст. 363.1 Налогового кодекса представлять декларацию, так же как и перечислять налог, следует по месту нахождения транспортных средств. А определять таковое, по мнению экспертов ФНС, следует по месту регистрации авто, а не его фактической дислокации (Письмо ФНС России от 11 ноября 2010 г. N ШС-37-3/15203). Такой вывод, указывают они, следует и из пп. 2 п. 5 ст. 83 Кодекса. Неприменим он только в отношении морских, речных и воздушных ТС. Под местом нахождения этих транспортных средств в целях применения норм НК понимается место (порт) приписки, и только при отсутствии такового - место госрегистрации (пп. 1 п. 5 ст. 83 НК).

Таким образом, даже если авто используется обособленным подразделением, но зарегистрировано на головной офис, его необходимо включить в декларацию, представляемую по основному месту учета, и наоборот. Дело в том, что госрегистрация транспортных средств за юридическими лицами в ГИБДД может осуществляться как по месту нахождения компании, так и по месту "прописки" ее обособленных подразделений (п. 24 Правил N 1001). Правда, здесь нужно различать, о какой регистрации идет речь. Так, Правила N 1001 позволяют временно зарегистрировать транспорт, который вывозится в другой регион более чем на два месяца, по его фактическому месту нахождения (п. 3.1 Правил, п. 47 Правил N 1001). В таком случае транспортное средство будет иметь сразу две регистрации - постоянную и временную. В целях уплаты транспортного налога, представления по нему отчетности в данном случае ориентироваться нужно на ту из них, что носит постоянный характер (Письмо Минфина России от 27 декабря 2007 г. N 03-05-06-04/46).

Что же касается техники, поставленной на учет в Гостехнадзоре, то таковая регистрируется лишь по юридическому адресу компании. По иным адресам может осуществляться лишь временная регистрация. Таким образом, в отношении этих ТС уплачивать транспортный налог и отчитываться по нему в любом случае необходимо по месту нахождения головного офиса.

Январь 2012 г.

Организация зарегистрирована в Москве, применяет общую систему налогообложения. Она имеет на балансе автомобиль, который также зарегистрирован в Москве. Транспортный налог платился один раз по годовой декларации, авансовые платежи не осуществлялись.

Нужно ли в 2011 году сдавать в налоговую инспекцию авансовый расчет по транспортному налогу? Как начислять в бухгалтерском и налоговом учете транспортный налог (только по итогам года в полном размере или разбить на кварталы)? Нужно ли платить авансы?

Порядок уплаты налога и отчетность

В соответствии с пунктом 3 статьи 14 НК РФ транспортный налог является региональным. Он устанавливается Налоговым кодексом РФ и законами субъектов РФ о транспортном налоге, вводится в действие в соответствии с Налоговым кодексом РФ законами субъектов РФ о транспортном налоге и обязателен к уплате на территории соответствующего субъекта РФ.

Согласно пункту 2 статьи 363 НК РФ налогоплательщики, являющиеся организациями, уплачивают в течение налогового периода авансовые платежи по налогу, если иное не предусмотрено законами субъектов РФ.

В Москве порядок исчисления и уплаты транспортного налога, а также ставки налога, по которым осуществляется его уплата, установлены Законом г. Москвы от 09.07.2008 № 33 (далее - Закон № 33).

В течение налогового периода уплата авансовых платежей по транспортному налогу налогоплательщиками, являющимися организациями, не производится. Основание - п. 1 ст. 3З закона №33.

Кроме того, с 2011 года глава 28 "Транспортный налог" НК РФ не содержит положений, обязывающих налогоплательщиков представлять в течение налогового периода расчеты по авансовым платежам (изменения в статью 363.1НК РФ внесены Федеральным законом от 27.07.2010 № 229-ФЗ).

Таким образом, в 2011 году организация не должна представлять расчеты по авансовым платежам по транспортному налогу и уплачивать авансовые платежи.

По итогам года, не позднее 1 февраля года, следующего за истекшим налоговым периодом, налогоплательщику будет необходимо представить налоговую декларацию (п. 3 ст. 363.1НК РФ) и уплатить налог (п. 1 ст. 363НК РФ, п. 1 ст. 3Закона № 33 в редакции Закона г. Москвы от 24.11.2010 № 50).

К сведению. В 2010 году у организации также отсутствовала обязанность по уплате авансовых платежей по транспортному налогу и представлению расчетов по авансовым платежам.

Отражение в учете

Для целей налогообложения прибыли организаций сумма исчисленного транспортного налога относится к прочим расходам, связанным с производством и реализацией (подп. 1 п. 1 ст. 264НК РФ).

При признании расходов по методу начисления датой осуществления расходов в виде сумм налогов признается дата их начисления (подп. 1 п. 7 ст. 272, п. 1 ст. 318НК РФ).

В соответствии с пунктом 1 статьи 272НК РФ расходы, принимаемые для целей налогообложения с учетом положений главы 25 "Налог на прибыль" НК РФ, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты. Поэтому расходы в виде транспортного налога учитываются в том периоде, за который представляется декларация. Аналогичные выводы можно сделать из разъяснений налоговой службы и Минфина России (письмо УФНС России по г. Москве от 06.08.2008 № 21-11/073877.1@, письмо Минфина России от 16.02.2009 № 03-03-06/2/22, от 26.09.2007 № 03-03-06/2/185).

Таким образом, при отсутствии обязанности по уплате авансовых платежей датой признания расхода в виде транспортного налога в 2011 году является последний день налогового периода, то есть 31 декабря 2011 года.

В соответствии с пунктом 5ПБУ 10/99 "Расходы организации" (утв. приказом Минфина России от 06.05.1999 № 33н), суммы начисленного транспортного налога являются расходом по обычным видам деятельности организации.

Согласно Инструкции по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина России от 31.10.2000 № 94н), данный расход отражается следующим образом:

- на последний день налогового периода:

Дебет 20(26, 44) Кредит 68, субсчет "Расчеты по транспортному налогу" - начислен транспортный налог за истекший год;

- на дату уплаты налога:

Дебет 68, субсчет "Расчеты по транспортному налогу" Кредит 51- уплачен транспортный налог

Обращаем внимание, что в 2010 году в бухгалтерском и налоговом учете расходы в виде транспортного налога должны были отражаться так же, как и в 2011 году - без начисления авансовых платежей.

В. Варламова, С. Мягкова,

эксперты службы Правового консалтинга ГАРАНТ

Статья опубликована в журнале

"Вестник бухгалтера московского региона"

№ 4 июль 2011 год.

В два раза снижены ставки налога

Закон № 307-ФЗ снизил в два раза ставки транспортного налога на 2011 год. При этом конкретные ставки определяют законодательные (представительные) органы субъектов Российской Федерации, с учетом того, что ставки могут быть увеличены (уменьшены) не более чем в 10 раз (ст. 356 НК РФ). С 1 января 2011 года эта норма не применяется в отношении легковых автомобилей с мощностью двигателя (с каждой лошадиной силы) до 150 л. с. (до 110,33 кВт) включительно (п. 2 ст. 361 НК РФ). Следовательно, на данные транспортные средства региональные власти при желании смогут уменьшить ставку вплоть до нуля.

Ставки транспортного налога

Автомобили легковые с мощностью двигателя (с каждой лошадиной силы):

до 100 л. с. (до 73,55 кВт) включительно

свыше 100 л. с. до 150 л. с. (свыше 73,55 кВт до 110,33 кВт) включительно

свыше 150 л. с. до 200 л. с. (свыше 110,33 кВт до 147,1 кВт) включительно

свыше 200 л. с. до 250 л. с. (свыше 147,1 кВт до 183,9 кВт) включительно

свыше 250 л. с. (свыше 183,9 кВт)

Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы):

до 20 л. с. (до 14,7 кВт) включительно

свыше 20 л. с. до 35 л. с. (свыше 14,7 кВт до 25,74 кВт) включительно

свыше 35 л. с. (свыше 25,74 кВт)

Автобусы с мощностью двигателя (с каждой лошадиной силы):

до 200 л. с. (до 147,1 кВт) включительно

свыше 200 л. с. (свыше 147,1 кВт)

Грузовые автомобили с мощностью двигателя (с каждой лошадиной силы):

до 100 л. с. (до 73,55 кВт) включительно

свыше 100 л. с. до 150 л. с. (свыше 73,55 кВт до 110,33 кВт) включительно

свыше 150 л. с. до 200 л. с. (свыше 110,33 кВт до 147,1 кВт) включительно

свыше 200 л. с. до 250 л. с. (свыше 147,1 кВт до 183,9 кВт) включительно

свыше 250 л. с. (свыше 183,9 кВт)

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы)

Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы):

до 50 л. с. (до 36,77 кВт) включительно

свыше 50 л. с. (свыше 36,77 кВт)

Отменена обязанность представлять квартальную отчетность по транспортному налогу

В прошлой редакции статьи 363.1 Налогового кодекса было установлено, что организации по истечении каждого отчетного периода представляют в налоговый орган по месту нахождения транспортных средств налоговый расчет по авансовым платежам по налогу.

Законом № 229-ФЗ внесены изменения в данную норму. Начиная с 1 января 2011 года компаниям следует представлять декларацию по налогу один раз в год — не позднее 1 февраля года, следующего за истекшим налоговым периодом. Подавать в инспекцию расчет по истечении каждого отчетного периода организациям будет не нужно.

Таким образом, с 1 января 2011 года фирмы, которые уплачивают авансовые платежи по транспортному налогу в течение соответствующего налогового периода, не обязаны представлять в ИФНС расчеты по ним. При этом не имеет значения, какую систему налогообложения такие налогоплательщики применяют.

Изменится срок уплаты налога физиками

Стоит отметить, что внесены изменения в отношении срока уплаты налога физическими лицами (Закон № 229-ФЗ). Теперь срок уплаты транспортного налога для физлиц не может быть установлен ранее 1 ноября года, следующего за истекшим налоговым периодом (п. 1 ст. 363 НК РФ). Напомним, что налоговым периодом признается календарный год. При этом конкретные сроки уплаты транспортного налога не устанавливаются.

Таким образом, первым налоговым периодом, начиная с которого законами субъектов РФ должны быть установлены сроки уплаты транспортного налога с учетом изменений, является налоговый период 2011 года.

Учитывая, что положениям статьи 363 Налогового кодекса не придана обратная сила, уплата транспортного налога за 2010 год производится в соответствии с ранее установленными сроками.

При установлении новых сроков уплаты налога региональными законами должен быть четко определен налоговый период, начиная с которого применяются новые сроки уплаты. При этом если законами субъектов уплата налогов за периоды до 2011 года переносится на более поздний срок, то соответствующим нормам, как улучшающим положение налогоплательщиков, может быть придана обратная сила (информационное сообщение Минфина России от 1 ноября 2010 г. «О применении Федерального закона от 27 июля 2010 г. № 229-ФЗ в части установления сроков уплаты транспортного и земельного налогов», письмо Минфина России от 30 ноября 2010 г. № 03-05-04-04/13).

Столичные власти уже внесли изменения в Закон города Москвы от 9 июля 2008 г. № 33 «О транспортном налоге». Итак, срок уплаты налога налогоплательщиками, являющимися физическими лицами, установлен не позднее 1 декабря года, следующего за истекшим налоговым периодом.

Напомним, что физические лица уплачивают транспортный налог на основании налогового уведомления. Не позднее 30 дней до наступления срока платежа налоговый орган направляет налоговое уведомление налогоплательщику.

При этом уведомление может быть передано физическому лицу (его представителю) лично под расписку, направлено по почте заказным письмом или передано в электронном виде по телекоммуникационным каналам связи. В случае направления документа по почте он считается полученным по истечении шести дней с даты направления заказного письма.

Обратите внимание: утверждена новая, объединенная форма налогового уведомления (приказ ФНС России от 5 октября 2010 г. № ММВ-7-11/479@). Оно теперь формируется сразу по трем налогам, в зависимости от наличия у физлица соответствующих объектов налогообложения: по транспортному, земельному и налогу на имущество физических лиц. В документе указано, что, если уведомление вручается налогоплательщику лично, он расписывается в отрывном корешке (содержащем его Ф.И.О., адрес и сумму налога к уплате), который остается в налоговых органах.

В. Ким, налоговый консультант

"Информационный бюллетень "Экспресс-бухгалтерия", 2012, N 3

В обязанности налогоплательщика входит не только своевременная уплата налога, но и регулярное представление в инспекцию отчетности по нему. Что касается транспортного налога, то его плательщики с начала 2011 г. отчитываются по таковому гораздо реже, чем ранее, - лишь раз в год. Однако пришло время для формирования как раз годовой декларации. Сдать ее в ИФНС необходимо не позднее 1 февраля 2012 г.

Согласно ст. 357 Налогового кодекса декларацию по транспортному налогу представить в инспекцию по итогам 2011 г. необходимо организациям, на которые зарегистрировано хотя бы одно транспортное средство, признаваемое объектом обложения. При этом гл. 28 Кодекса не предполагает случаев, в которых возможно представление в ИФНС нулевой декларации. Так, если сама организация не является плательщиком транспортного налога (а зарегистрированные на нее средства транспорта - объектом налогообложения), то и обязанность сдавать отчетность у нее отсутствует (Письмо Минфина России от 4 марта 2008 г. N 03-05-04-02/14).

В частности, не признаются плательщиками транспортного налога лица, являющиеся организаторами XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 г. в г. Сочи в соответствии со ст. 3 Закона от 1 декабря 2007 г. N 310-ФЗ, а также маркетинговые партнеры Международного олимпийского комитета согласно ст. 3.1 данного Закона. Правда, данное правило действует лишь в отношении транспортных средств, принадлежащих им на праве собственности и используемых исключительно в связи с организацией и (или) проведением указанных Олимпийских (Паралимпийских) зимних игр и развитием г. Сочи как горноклиматического курорта.

Перечень транспортных средств, не являющихся объектом обложения транспортным налогом, приведен в п. 2 ст. 358 НК и носит закрытый характер. В частности, в нем упомянуты:

- весельные лодки, а также моторные лодки с двигателем мощностью до 5 л. с.;

- легковые автомобили для инвалидов;

- промысловые морские и речные суда и др.

Вместе с тем некоторые транспортные средства в принципе не являются объектом обложения транспортным налогом, поскольку не отвечают признакам такового.

Это важно! Индивидуальные предприниматели декларацию в ИФНС в любом случае не представляют, поскольку самостоятельно транспортный налог не рассчитывают, а уплачивают его на основании уведомления из инспекции как физлица (п. 3 ст. 363 НК).

Объект налогообложения

Пунктом 1 ст. 358 Налогового кодекса виды транспортных средств, которые облагаются транспортным налогом, определены следующим образом: это автомобили, мотоциклы, мотороллеры, автобусы, другие самоходные машины и механизмы на пневматическом и гусеничном ходу, а также самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые) суда и иные водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

В этом смысле в отношении автомототранспортных средств с рабочим объемом двигателя более 50 куб. см (или максимальной мощностью электродвигателя более 4 кВт), имеющих максимальную конструктивную скорость более 50 км/ч, предназначенных для движения по автомобильным дорогам общего пользования, вопросов, как правило, не возникает. Такие ТС регистрируются в ГИБДД (п. 2 Постановления Правительства РФ от 12 августа 1994 г. N 938) и являются полноценным объектом обложения транспортным налогом. Исключение - авто с транзитными номерами. Дело в том, что в таком случае свидетельство о регистрации ТС не выдается, а лишь делается отметка в паспорте транспортного средства (п. 33.2 Правил, утв. Приказом МВД России от 24 ноября 2008 г. N 1001, Письмо ФНС России от 1 сентября 2011 г. N ЗН-3-11/2995@).

Сомнения может вызвать необходимость уплаты транспортного налога в отношении различных самоходных механизмов, которые, в общем-то, не предназначены и не используются для движения по автомобильным дорогам общего пользования и не подлежат регистрации в Госавтоинспекции. Однако необходимо учитывать, что регистрацией транспортных средств занимается не только ГИБДД, но и Гостехнадзор. Сферой внимания последнего являются как раз тракторы (кроме мотоблоков), самоходные дорожно-строительные, мелиоративные, сельскохозяйственные и другие машины с рабочим объемом двигателя внутреннего сгорания более 50 куб. см, не предназначенные для движения по автомобильным дорогам общего пользования и не подлежащие регистрации в подразделениях Госавтоинспекции (Правила, утв. Минсельхозпродом России 16 января 1995 г.).

Таким образом, при расчете транспортного налога следует учитывать любой самоходный транспорт, не перечисленный в п. 2 ст. 358 НК и зарегистрированный в установленном порядке (Письмо Минфина России от 17 августа 2007 г. N 03-05-06-04/35, Определение ВАС РФ от 28 апреля 2007 г. N 2965/07, Постановление ФАС Северо-Западного округа от 14 июня 2007 г. по делу N А05-10855/2006-18).

Если ТС. недоступно

Тот факт, что автомобиль зарегистрирован на компанию, еще не означает, что она использует его в деятельности или хотя бы намеревается это сделать. Во-первых, он может быть неисправен и до окончания ремонта попросту бесполезен. Во-вторых, ТС попросту могут угнать, и вернется ли оно к своему владельцу вновь - неизвестно.

Однако, как не устают напоминать хозяйствующим субъектам специалисты Минфина России, неиспользование (или даже невозможность использования) автомобиля в хоздеятельности отнюдь не освобождает налогоплательщика от уплаты транспортного налога (Письма от 24 марта 2011 г. N 03-05-06-04/123, от 3 июля 2008 г. N 03-05-06-04/39). Обязанность по уплате транспортного налога, указывают они, ставится в зависимость исключительно от регистрации транспортного средства (Письмо Минфина России от 1 августа 2011 г. N 03-05-05-04/18). И пока таковое с учета не снято, за его владельцем сохраняется обязанность по пополнению регионального бюджета суммами транспортного налога. Таким образом, если авто застряло на ремонте или погибло во время пожара, ни одна из этих ситуаций не позволяет забыть об исчислении и уплате транспортного налога до тех пор, пока ТС не будет снято с учета. Впрочем, если речь идет о долгосрочном ремонте, то на время такового автовладельцу действительно ничто не мешает снять авто с учета и вновь зарегистрировать, когда оно будет готово к пробегу, тем самым сэкономив на уплате транспортного налога (Письмо Минфина России от 24 марта 2010 г. N 03-05-05-04/06).

Но при использовании этого метода следует учитывать два обстоятельства.

Во-первых, снятие транспортного средства с учета позволяет вовсе не уплачивать в отношении его налог лишь при условии, что авто не было зарегистрировано на хозяйствующего субъекта в течение всего налогового периода. В противном случае налог будет просто рассчитываться с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данное ТС числилось за налогоплательщиком, к числу календарных месяцев в году (п. 3 ст. 362 НК). При этом месяц регистрации транспортного средства, а также месяц снятия транспортного средства с регистрации принимаются за полный месяц. В случае регистрации и снятия с регистрации транспортного средства в течение одного календарного месяца указанный месяц принимается как один полный месяц.

Пример 1. Легковой автомобиль, который был зарегистрирован на ООО "Лютик" в 2007 г., в июне 2011 г. попал в аварию и находится в ремонте. С 17 июля 2011 г. общество сняло его с учета. Поскольку месяц, в котором произошло данное событие, в целях исчисления транспортного налога признается за полный, то за июль налог должен быть уплачен, что называется, "по полной". А поправочный коэффициент, который нужно будет использовать в расчетах налога за год, составит 0,58 (7 : 12).

Во-вторых, без регистрации в ГИБДД ТС не допускается к участию в дорожном движении. А значит, и его использование в деятельности в целях извлечения дохода ставится под сомнение. В связи с этим, как указали эксперты финансового ведомства в Письме от 21 июля 2010 г. N 03-03-06/1/468, с месяца, следующего за месяцем снятия авто с учета, следует прекратить начисление амортизации по нему.

Между тем если ТС угнано, то освободить себя от обязанности по уплате транспортного налога до момента, когда оно будет разыскано, можно и без снятия его с учета. Однако это отнюдь не значит, что можно вообще ничего не предпринимать.

Согласно п. 2 ст. 358 Налогового кодекса транспортные средства, находящиеся в розыске, не являются объектом налогообложения в период розыска. Однако вполне понятно, что факт угона (кражи) еще придется документально подтвердить.

Как пояснили представители Федеральной налоговой службы в Письме от 7 апреля 2010 г. N 3-3-07/475@, в этих целях налогоплательщику понадобится справка об угоне, которая выдается органами, осуществляющими работу по расследованию и раскрытию угонов (краж) транспортных средств. Согласно Инструкции, утвержденной Приказом МВД России от 17 февраля 1994 г. N 58, таковыми выступают органы внутренних дел Российской Федерации. Для пересчета транспортного налога в таких ситуациях за точку отсчета берется дата, которая указана в справке о краже автомобиля.

Пример 2. Легковой автомобиль, который был зарегистрирован на ООО "Лютик" в 2007 г., угнали в июне 2011 г. В справке об угоне, выданной в МВД, стоит дата кражи - 12 июня. Поскольку месяц, в котором произошло данное событие, в целях исчисления транспортного налога признается за полный, то за июнь налог должен быть уплачен, что называется, "по полной". А поправочный коэффициент, который нужно будет использовать в расчетах налога за год, составит 0,5 (6 : 12).

Расчет налога

Формула расчета транспортного налога по итогам налогового периода, которым и является год, проста: налоговую базу следует умножить на соответствующую налоговую ставку. Однако оба этих показателя в отношении различных ТС могут определяться по-разному, поскольку зависят от характеристик самого авто (п. 1 ст. 359 НК, п. 1 ст. 361 НК).

К примеру, для автомобилей с двигателем размер налоговой нагрузки определяется таким параметром, как мощность мотора в лошадиных силах, а у разных авто она может отличаться. Аналогичным образом дело обстоит и с валовой вместимостью в регистровых тоннах, которая является ключевым показателем для расчета налога в отношении водных несамоходных (буксируемых) ТС и т.д.

Что же касается ставки налога, то региональные власти вправе дифференцировать таковые в отношении различных категорий ТС, как то: легковой или грузовой автомобиль, мотоцикл и т.д. (п. 3 ст. 361 НК). Помимо этого основой для дифференцирования ставок может стать количество лет, прошедших с года выпуска транспортных средств, и (или) их экологический класс. В любом случае п. 2 ст. 361 НК позволяет региональным властям как увеличивать, так и уменьшать "базовые" ставки, установленные в Кодексе, в 10 раз (Письмо Минфина России от 15 ноября 2011 г. N 03-05-06-04/320).

В том случае, когда ставка налога зависит от количества лет эксплуатации транспортного средства, данный показатель следует определять по состоянию на 1 января текущего года в календарных годах с года, следующего за годом выпуска ТС. В Письме от 27 мая 2011 г. N 03-05-05-01/36 Минфин России отметил, что при этом в расчет необходимо включать и налоговый период, за который уплачивается налог.

Пример. Предположим, что автомобиль был выпущен в 2004 г. При расчете транспортного налога за 2011 г., если следовать разъяснениям специалистов Минфина, отсчет количества лет эксплуатации необходимо начинать с 1 января 2005 г. Таким образом, на 1 января 2005 г. "возраст" ТС составит 1 год, на 1 января 2006 г. - 2 года, на 1 января 2007 г. - 3 года, на 1 января 2008 г. - 4 года, на 1 января 2009 г. - 5 лет, на 1 января 2010 г. - 6 лет, на 1 января 2011 г. - 7 лет.

Сумма налога, фактически подлежащая уплате в бюджет по итогам года, определяется за минусом авансовых платежей, перечисленных в течение налогового периода.

Пример. На ООО "Лютик" зарегистрировано три легковых автомобиля:

- ТС-1 с мощностью двигателя 90 л. с.;

- ТС-2 с мощностью двигателя 75 л. с.;

- ТС-3 с мощностью двигателя 125 л. с.

Сама организация расположена на территории Московской области. Ставки налога, установленные Законом Московской области от 16 ноября 2002 г. N 129/2002-ОЗ, составляют:

- для автомобилей с мощностью двигателя до 100 л. с. - 7 руб/л. с.;

- для автомобилей с мощностью двигателя от 100 до 150 л. с. - 29 руб/л. с.

При этом ТС-3 было поставлено обществом на учет только в июле 2011 г. При расчете транспортного налога в отношении его будет использован коэффициент 0,5 (6 : 12).

Рассчитаем сумму налога, подлежащую уплате в бюджет по каждому транспортному средству:

ТС-1: 90 л. с. x 7 руб/л. с. = 630 руб.;

ТС-2: 75 л. с. x 7 руб/л. с. = 525 руб.;

ТС-3: 125 л. с. x 29 руб/л. с. x 0,5 = 1812,5 руб.

Общая сумма налога составит:

630 руб. + 525 руб. + 1812,5 руб. = 2967,5 руб.

В соответствии с Законом Московской области N 129/2002-ОЗ в течение года ООО "Лютик" перечислило авансовых платежей на общую сумму 1625 руб. Таким образом, сумма налога, подлежащая уплате по окончании 2011 г., составит: 2967,5 руб. - 1625 руб. = 1342,5 руб.

Форма и состав декларации

Декларация по транспортному налогу и Порядок ее заполнения утверждены Приказом Минфина России от 13 апреля 2006 г. N 65н (далее - Порядок). Однако еще 9 ноября 2011 г. на официальном сайте ФНС был размещен проект приказа налоговой службы, утверждающего новую форму декларации по транспортному налогу и Порядок ее заполнения. Причем п. 2 данного документа предусматривает, что обновленная форма отчетности должна применяться уже начиная с представления декларации по транспортному налогу за 2011 г. Вместе с тем на момент написания материала приказ ФНС не только не был опубликован, но даже не прошел регистрацию в Минюсте. А при таком раскладе он не имеет силы.

Впрочем, представляется, что если даже новая форма декларации успеет обрести силу непосредственно в канун сдачи отчетности за 2011 г., то разобраться с порядком ее заполнения не составит труда. Так, состав отчетности, согласно проекту, сохраняется прежним. По традиции в него входит:

- титульный лист;

- разд. 1 "Сумма налога, подлежащая уплате в бюджет";

- разд. 2 "Расчет суммы налога по каждому транспортному средству".

Однако обновлены коды, используемые при заполнении декларации.

Наибольшие метаморфозы при этом, безусловно, претерпел разд. 2. Однако назначение его осталось неизменным: в нем рассчитываются размер налоговой базы и сумма налога по каждому транспортному средству. Соответственно, по-прежнему он заполняется по каждому транспортному средству, находящемуся на территории соответствующего муниципального образования. А вот возможности составлять один разд. 2 по ТС, зарегистрированному в одном муниципальном образовании, предполагаемая форма декларации по транспортному налогу более не предусматривает. Появились в нем и некоторые новые показатели, например экологический класс, количество полных месяцев владения автомобилем в течение налогового периода или использования налоговой льготы. Да и в целом разд. 2 кардинально поменял свой вид. Но это, в общем-то, относится и ко всей декларации в целом. Дело в том, что отчетность по транспортному налогу - одна из последних форм, которая не переведена в машинно ориентированный формат. Проект приказа ФНС эту задачу решает.

Одной из новинок Порядка по заполнению декларации, который содержится в проекте приказа, является то, что им регламентирована ситуация, когда организацией-правопреемником представляется декларация за последний налоговый период и "уточненка" за реорганизованную компанию (в форме присоединения к другому юрлицу, слияния нескольких фирм, разделения обществ, преобразования одной организации в другую). Здесь действуют те же принципы, которые закреплены в Порядке заполнения новой формы декларации по земельному налогу (утв. Приказом ФНС России от 28 октября 2011 г. N ММВ-7-11/696@). В частности, в титульном листе в этом случае по реквизиту "По месту нахождения (учета)" указывается код - "270" или "216" (Приложение N 3), а в верхней его части указываются ИНН и КПП организации-правопреемника. Между тем в реквизите "Налогоплательщик" при этом прописывается наименование реорганизованной компании.

Для отражения же ИНН/КПП, присвоенных фирме до реорганизации инспекцией по месту ее нахождения, на титульном листе предусматривается специальная строка "ИНН/КПП реорганизованной организации". При этом код ОКАТО в разд. 1 и 2 декларации фиксируется того муниципального образования, на территории которого находится земельный участок реорганизованной организации.

В разд. 1 согласно проекту необходимо расписывать суммы авансовых платежей, уплаченных в течение года за каждый квартал. Впрочем, данное нововведение вполне понятно и логично. Ведь авансовые расчеты по транспортному налогу более не представляются, а значит, у налоговиков нет информации об исчисленных суммах авансовых платежей, подлежащих уплате в течение налогового периода.

Куда сдавать

Согласно п. 1 ст. 363.1 Налогового кодекса представлять декларацию, так же как и перечислять налог, следует по месту нахождения транспортных средств. А определять таковое, по мнению экспертов ФНС, следует по месту регистрации авто, а не его фактической дислокации (Письмо ФНС России от 11 ноября 2010 г. N ШС-37-3/15203). Такой вывод, указывают они, следует и из пп. 2 п. 5 ст. 83 Кодекса. Неприменим он только в отношении морских, речных и воздушных ТС. Под местом нахождения этих транспортных средств в целях применения норм НК понимается место (порт) приписки, и только при отсутствии такового - место госрегистрации (пп. 1 п. 5 ст. 83 НК).

Таким образом, даже если авто используется обособленным подразделением, но зарегистрировано на головной офис, его необходимо включить в декларацию, представляемую по основному месту учета, и наоборот. Дело в том, что госрегистрация транспортных средств за юридическими лицами в ГИБДД может осуществляться как по месту нахождения компании, так и по месту "прописки" ее обособленных подразделений (п. 24 Правил N 1001). Правда, здесь нужно различать, о какой регистрации идет речь. Так, Правила N 1001 позволяют временно зарегистрировать транспорт, который вывозится в другой регион более чем на два месяца, по его фактическому месту нахождения (п. 3.1 Правил, п. 47 Правил N 1001). В таком случае транспортное средство будет иметь сразу две регистрации - постоянную и временную. В целях уплаты транспортного налога, представления по нему отчетности в данном случае ориентироваться нужно на ту из них, что носит постоянный характер (Письмо Минфина России от 27 декабря 2007 г. N 03-05-06-04/46).

Что же касается техники, поставленной на учет в Гостехнадзоре, то таковая регистрируется лишь по юридическому адресу компании. По иным адресам может осуществляться лишь временная регистрация. Таким образом, в отношении этих ТС уплачивать транспортный налог и отчитываться по нему в любом случае необходимо по месту нахождения головного офиса.

Налоговая декларация по транспортному налогу заполняется налогоплательщиками, осуществляющими уплату транспортного налога в соответствии с главой 28 Налогового кодекса и законами субъектов РФ.

В соответствии с п.1 ст.363.1 Налогового Кодекса, налогоплательщики, являющиеся организациями, по истечении налогового периода представляют в ИФНС по месту нахождения транспортных средств декларацию по налогу.

Декларацию по транспортному налогу организациям необходимо предоставить в срок не позднее 01 февраля 2012 года.

Налоговая декларация по транспортному налогу является заявлением налогоплательщика в ИФНС:

- о транспортных средствах (далее ТС), являющихся объектами налогообложения;

- о налоговой базе;

- о налоговых льготах;

- об исчисленной сумме налога по каждому транспортному средству по данным налогоплательщика.

Декларация представляется в налоговый орган по месту регистрации ТС налогоплательщика, по установленной форме на бумажном носителе или по установленным форматам в электронном виде.

На бумажном носителе декларация может быть представлена налогоплательщиком в ИФНС:

- лично;

- через своего представителя;

- направлена в виде почтового отправления с описью вложения;

- передана по телекоммуникационным каналам связи.

При отправке декларации по почте днем ее представления считается дата отправки почтового отправления с описью вложения. При передаче декларации по телекоммуникационным каналам связи днем ее представления считается дата ее отправки.

Обратите внимание: При отсутствии объектов налогообложения (транспортных средств и самоходной техники), подлежащих отражению в декларации, декларация не представляется.

При заполнении декларации необходимо руководствоваться положениями Налогового Кодекса и законами субъектов РФ.

Обратите внимание: При расчете транспортного налога нужно руководствоваться законом того субъекта РФ, где зарегистрированы транспортные средства, т.к. в соответствии со ст.360, 361 НК РФ, налоговые ставки и отчетные периоды устанавливаются законами субъектов РФ и могут отличаться от указанных в Налоговом кодексе.

В соответствии со ст.360 НК РФ, Налоговым периодом признается календарный год. Отчетными периодами для налогоплательщиков, являющихся организациями, признаются первый квартал, второй квартал, третий квартал.

При установлении налога законодательные (представительные) органы субъектов РФ вправе не устанавливать отчетные периоды.

Форма налоговой декларации по транспортному налогу и порядок ее заполнения утверждены Приказом Минфина №65н от 13.04.2006г.

Опираясь на положения НК РФ, порядок заполнения налоговой декларации по транспортному налогу и положения Закона г. Москвы от 09.07.2008г. №33 «О транспортном налоге», составим декларацию по транспортному налогу за 2011 год для организации ООО «Ромашка».

Обратите внимание: В соответствии с п.3 ст.80 Налогового кодекса, если среднесписочная численность сотрудников превышает 100 человек, отчетность предоставляется в электронном виде, заверенная электронной цифровой подписью. В случае, если среднесписочная численность сотрудников компании не превышает 100 человек, декларацию можно представить на бумажных носителях.

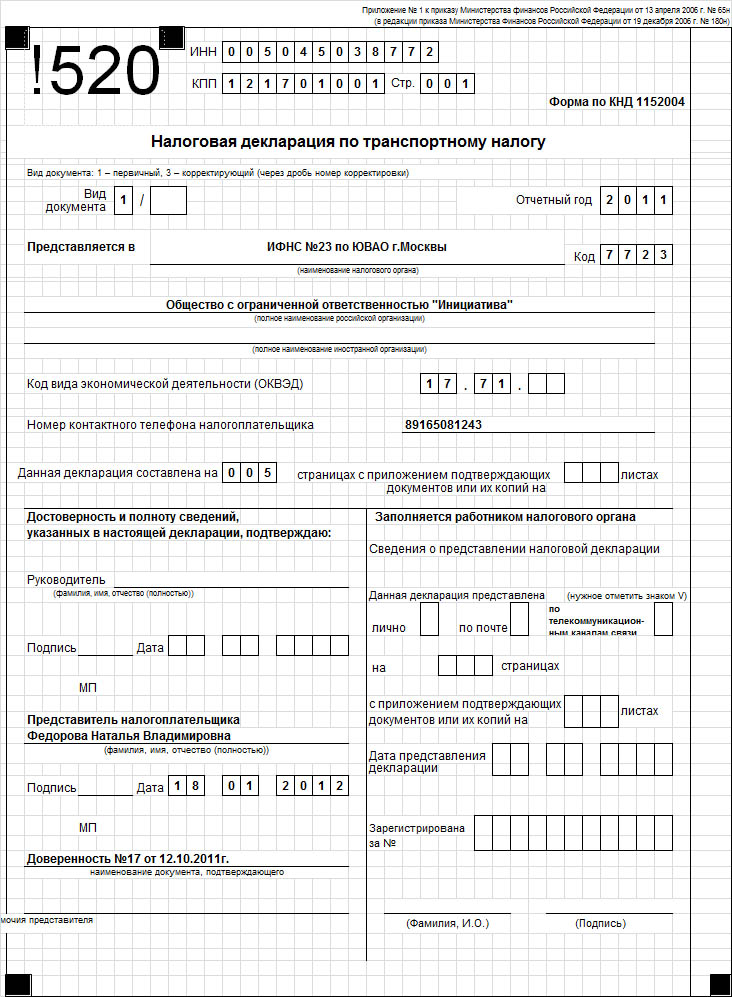

1. Титульный лист декларации.

При заполнении декларации в каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия показателей, в строке и соответствующей графе ставится прочерк.

ИНН, КПП - указываются в соответствии со свидетельством о постановке на учет организации в той ИФНС, в которую предоставляется декларация (напомним, что предоставляется она по месту регистрации ТС).

При указании ИНН организации, который состоит из десяти знаков, в зоне из двенадцати ячеек, отведенной для записи показателя «ИНН», в первых двух ячейках следует проставить нули (00).

Вид документа – при предоставлении декларации за отчетный период впервые указывается цифра «0», если предоставляются корректирующие декларации, то указывается цифра «3» и через знак дроби номер корректировки по порядку - «3/1», «3/2» и т.д.

Отчетный год – указывается год, за который предоставляется декларация.

Представляется в – указывается полное наименование и номер ИФНС, в которую предоставляется декларация.

Код - указывается код ИФНС, в которую предоставляется декларация. Этот код состоит из четырех цифр. Первые две цифры – код региона (например Москва – 77, Московская область – 50), вторые две цифры – номер налоговой инспекции.

Полное наименование российской организации- указывается полное наименование российской организации, соответствующее наименованию, содержащемуся в ее учредительных документах (при наличии в наименовании латинской транскрипции – оно тоже указывается).

Код ОКВЭД - указывается код вида деятельности согласно классификатору ОКВЭД.

В графах «Данная декларация составлена на…страницах» - указывается количество страниц, на которых составлена Декларация.

В графах «С приложением подтверждающих документов и их копий на…листах» - указывается количество листов подтверждающих документов или их копий, включая копии документов, подтверждающих полномочия представителя налогоплательщика (в случае подписания Декларации и (или) ее представления представителем налогоплательщика), приложенных к Декларации.

В поле «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» - указывается:

В поле «Руководитель» указывается «фамилия, имя, отчество полностью» - Ф.И.О. руководителя, если декларацию подписывает руководитель.

В поле «Подпись» - ставится подпись руководителя. Подпись заверяется печатью организации.

В поле «Представитель налогоплательщика» указывается «фамилия, имя, отчество полностью» - Ф.И.О. представителя, если декларация подписывается по доверенности (например – главным бухгалтером компании).

В поле «Подпись» - ставится подпись представителя. Подпись заверяется печатью организации.

В поле «Наименование документа, подтверждающего полномочия представителя» - указывается вид документа, подтверждающего полномочия подписанта (например – доверенность, ее номер и дата).

Обратите внимание: В случае подписания декларации представителем налогоплательщика, вместе с ней необходимо предоставить копию документа, подтверждающего его полномочия. Количество листов документа необходимо учесть при заполнении графы «С приложением подтверждающих документов и их копий на…листах».

Пример заполнения титульного листа декларации.

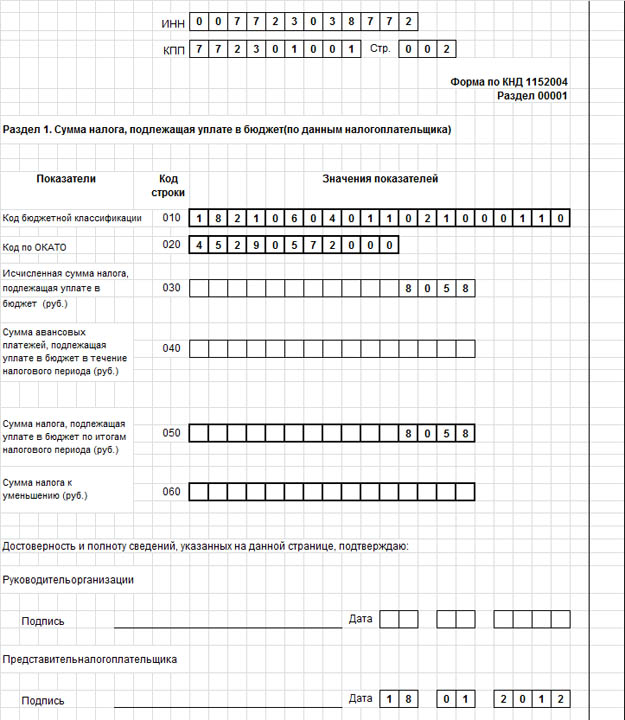

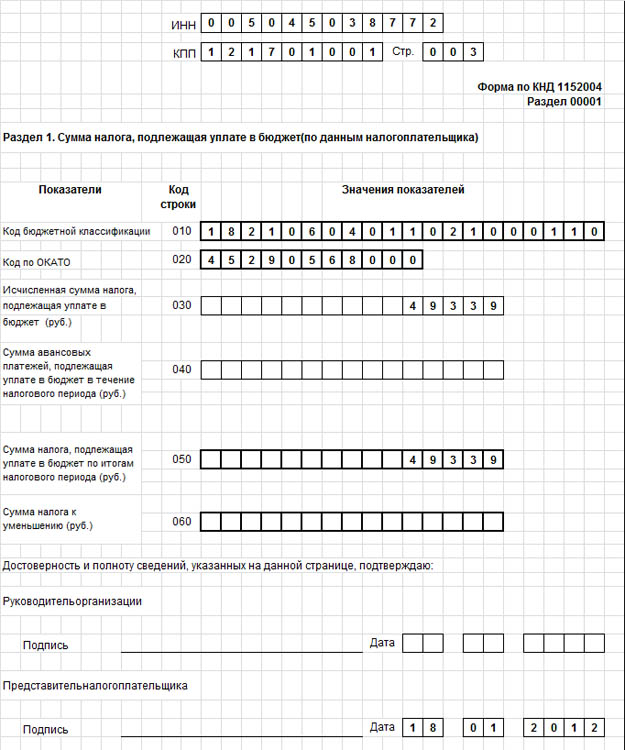

2. Раздел 1 декларации «Сумма налога, подлежащая уплате в бюджет (по данным налогоплательщика)».

Показатели Раздел 1 декларации содержат суммы налога, подлежащие по данным налогоплательщика:

- уплате в бюджет;

- к уменьшению.

Кроме того в Разделе 1 указываются коды:

- бюджетной классификации (КБК) на который подлежит зачислению транспортный налог с организаций;

- ОКАТО.

Обратите внимание: При наличии у налогоплательщика объектов налогообложения, находящихся на территории нескольких муниципальных образований, отнесенных к ведению одной ИФНС, в которой осуществлена постановка на учет налогоплательщика по месту нахождения ТС, заполняется одна Декларация. При этом Раздел 1 заполняется по каждому муниципальному образованию, на территории которого находятся ТС организации.

Код бюджетной классификации (строка 010) – указывается цифровой код 18210604011021000110 (транспортный налог с организаций).

Код по ОКАТО (строка 020) - указывается код административно-территориального образования, на территории которого находятся ТС. Код указывается согласно Общероссийскому классификатору объектов административно-территориального деления (ОКАТО).

Обратите внимание: При заполнении показателя «Код по ОКАТО», под который отводится одиннадцать знаков, свободные знаки справа от значения кода в случае, если код ОКАТО имеет меньше одиннадцати знаков, заполняются нулями. Например, для восьмизначного кода ОКАТО – «12445698» в поле «Код по ОКАТО» записывается одиннадцатизначное значение «12445698000».

Сумма налога, исчисленная к уплате в бюджет в соответствии с пунктом 5 статьи 173 Налогового кодекса РФ (руб.)(строка 030) – указывается исчисленная сумма налога, подлежащая уплате в бюджет, которая формируется как сумма значений по графе 14 строки 020 всех страниц Раздела 2 Декларации с соответствующим кодом ОКАТО.

Сумма авансовых платежей, подлежащая уплате в бюджет в течение налогового периода (руб.) (строка 040) - указывается сумма авансовых платежей, подлежащая уплате в бюджет в течение налогового периода.

Сумма налога, подлежащая уплате в бюджет по итогам

налогового периода (руб.) (строка 050) - указывается сумма налога, подлежащая уплате в бюджет по итогам налогового периода, значение которой определяется как разность показателей по кодам строк 030 и 040.

Обратите внимание: В случае если подсчитанное значение отрицательно, то по строке с кодом 050 указываются нули.

Сумма налога к уменьшению (руб.) (строка 060) – указывается сумма излишне уплаченного в бюджет налога, значение которой определяется как разность показателей по кодам строк 040 и 030.

В случае если подсчитанное значение отрицательно, то по строке с кодом 060 указываются нули.

Пример заполнения Раздела 1 декларации (в рассматриваемом примере у организации ТС находятся на территории двух муниципальных образований, отнесенных к ведению ИФНС №23 по ЮВАО г. Москвы). 1clip_image002.emz" />

3. Раздел 2 декларации «Расчет суммы налога по каждому транспортному средству (по данным налогоплательщика)».

Раздел 2 заполняется налогоплательщиком по каждому ТС, находящемуся на территории соответствующего муниципального образования.

Обратите внимание: При наличии у налогоплательщика транспортных средств на территории нескольких муниципальных образований, относящихся к ведению налогового органа, в который представляется Декларация, Раздел 2 заполняется по каждому муниципальному образованию, на территории которого находятся ТС налогоплательщика.

Код по ОКАТО (строка 010) - указывается код административно-территориального образования, на территории которого находятся ТС. Код указывается согласно Общероссийскому классификатору объектов административно-территориального деления (ОКАТО).

По коду строки 020 указывается:

- в графе 1 указывается порядковый номер записи сведений о ТС;

- в графе 2 указывается код вида ТС в соответствии с кодами видов ТС, указанных в Приложении №1 к Порядку заполнения Декларации;

Приложение N 1

к Порядку заполнения формы

по транспортному налогу,

от 13.04.2006 N 65н

КОДЫ ВИДОВ ТРАНСПОРТНЫХ СРЕДСТВ (ТС)

Код вида ТС для целей налогообложения

Наименование транспортных средств

Воздушные транспортные средства

Самолеты пассажирские и грузовые

Самолеты пассажирские и грузовые

Самолеты пассажирские и грузовые

самолеты аварийно-технической службы

самолеты санитарной авиации и медицинской службы

Вертолеты пассажирские и грузовые

вертолеты пассажирские и грузовые

вертолеты аварийно-технической службы

вертолеты санитарной авиации и медицинской службы

Воздушные транспортные средства, не имеющие двигателей

Воздушные транспортные средства, для которых определяется тяга реактивного двигателя

Другие воздушные транспортные средства

иные воздушные суда, имеющие двигатели

Водные транспортные средства

Суда морские и внутреннего плавания

Суда пассажирские и грузовые морские и речные самоходные

суда пассажирские и грузовые морские и речные самоходные (кроме включенных по коду 421 00)

Суда промысловые морские и речные

суда промысловые морские и речные самоходные

суда промысловые морские и речные несамоходные

Суда спортивные, туристские и прогулочные

весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил

спортивные, туристские и прогулочные суда самоходные (кроме включенных по кодам 422 00, 423 00 - 426 00)

спортивные, туристские и прогулочные суд несамоходные

Читайте также: