Срок оплаты транспортного налога за 2016 год для физических лиц

Опубликовано: 04.05.2024

Компании, которые имеют зарегистрированные автомобили, мотоциклы, автобусы, вертолеты, яхты, катера и т. д., должны в 2016 году уплатить транспортный налог за прошлый - 2015 год.

Если вы или ваша компания являетесь владельцем транспортного средства, по действующим в РФ законам, обязаны уплачивать транспортный налог. Как правило, уплата транспортного налога не вызывает серьезных затруднений у частных лиц. Поскольку расчет налога, контроль за уплатой возложены на налоговую инспекцию. А они в свою очередь, вряд ли забудут своевременно известить вас о необходимости уплаты.

Что касается предприятий, им нужно самостоятельно рассчитывать, уплачивать налог и сдавать декларацию. Это мы и рассмотрим подробно в статье.

В 2016 году нужно уплатить транспортный налог за 2015 год. За 2016 год заплатить налог и отчитаться по нему нужно в 2017 году. Компании, которые уплачивают авансовые платежи по транспортному налогу обязаны в I, II, III кварталах 2016 года заплатить по 1/4 от суммы налога.

Кто платит транспортный налог в 2016 году

Транспорт, как правило, регистрируется на собственника, которым может быть как частное лицо, так и предприятие. Все владельцы транспортных средств обязаны уплачивать транспортный налог в соответствии со статьей 357 Налогового кодекса РФ (далее – НК РФ).

Есть небольшая категория владельцев транспортных средств, которые могут быть освобождены от уплаты налога законом субъекта РФ в соответствии со статьями 356, 357 НК РФ.

Какие транспортные средства облагаются налогом перечислено в пункте 1 статьи 358 НК РФ. Вот этот список:

- автомобили;

- мотоциклы;

- мотороллеры;

- автобусы;

- самолеты;

- вертолеты;

- теплоходы;

- яхты;

- катера;

- моторные лодки;

- гидроциклы и т. д.

Не облагаются транспортным налогом в соответствии с пунктом 2 статьи 358 НК РФ:

- весельные лодки;

- моторные лодки с двигателем мощностью до 5 л. с.;

- легковые автомобили для инвалидов;

- промысловые морские и речные суда;

- тракторы, самоходные комбайны, спецмашины (молоковозы, скотовозы и т. д.), если такие машины используются для производства сельхозпродукции;

- пассажирские и грузовые морские, речные и воздушные суда, если основной вид деятельности компании собственника транспортного средства — перевозка пассажиров и грузов.

Транспортный налог для юридических лиц в 2016 году

Все частные владельцы транспортных средств уже привыкли к тому, что ежегодно получают из налоговой уведомление о необходимости уплатить транспортный налог и образец квитанции для уплаты. Граждане РФ не рассчитывают транспортный налог в 2016 году самостоятельно. Это регламентировано пунктом 3 статьи 363 НК РФ.

А вот на предприятия возложена обязанность самостоятельно рассчитывать транспортный налог. В бухгалтерии предприятии считается правильным, если расчет оформлен бухгалтерской справкой.

В некоторых регионах установлено, что транспортный налог уплачивается по итогам года. Например, в Москве, в соответствии с Законом г.Москва от 09.07.2008 № 33.

В Московской области в соответствии с пунктом 1 статьи 2 Закона Московской области от 16.11.02 № 129/2002-ОЗ предприятия обязаны уплачивать авансовые платежи по транспортному налогу по итогам каждого квартала. Порядок прописан в пункте 2 статьи 360, пункте 2.1 статьи 362, пунктах 1 и 2 статьи 363 НК РФ.

Размер авансового платежа по транспортному налогу равен ¼ годовой суммы налога, в соответствии с пунктом 2.1 статьи 362 НК РФ.

С 2014 года введены повышающие коэффициенты для расчета транспортного налога для автомобилей стоимостью свыше 3 миллионов рублей.

Расчет транспортного налога в 2016 году

Как рассчитать транспортный налог в 2016 году определено в статье 362 НК РФ и в региональных законах.

Транспортный налог за полный год рассчитывайте по формуле:

| Годовая сумма транспортного налога | = | Налоговая база | × | Ставка налога | × | Повышающий коэффициент для дорогостоящих автомобилей |

Транспортный налог в 2016 году за неполный год рассчитывайте с коэффициентом использования транспортного средства по следующей формуле:

| Сумма транспортного налога за неполный год | = | Налоговая база | × | Ставка налога | × | Повышающий коэффициент для дорогостоящих автомобилей | × | Количество месяцев, в течение которых транспортное средство было зарегистрировано на владельца / 12 месяцев |

Налоговая база для расчета транспортного налога

Что является налоговой базой для расчета транспортного налогу определено в статье 359 НК РФ. Это:

- мощность двигателя в лошадиных силах – для транспортных средств с двигателями;

- валовая вместимость в регистровых тоннах – для водных несамоходных (буксируемых) транспортных средств;

- единица транспортного средства – для остальных водных и воздушных транспортных средств.

Ставки для расчета транспортного налога

Базовые ставки транспортного установлены пунктом 1 статьи 361 НК РФ. На их основе в регионах власти устанавливают конкретные тарифы в соответствии с абзацем 2 статьи 356 НК РФ. Поэтому в регионах РФ ставки разные.

Базовые ставки транспортного налога

Объект налогообложения

Налоговая ставка

Легковые автомобили с мощностью двигателя до 100 л.с.

Легковые автомобили с мощностью двигателя от 100 до 150 л.с.

Легковые автомобили с мощностью двигателя от 150 до 200 л.с.

Легковые автомобили с мощностью двигателя от 200 до 250 л.с.

Легковые автомобили с мощностью двигателя свыше 250 л.с.

Мотоциклы и мотороллеры с мощностью двигателя до 20 л.с.

Мотоциклы и мотороллеры с мощностью двигателя от 20 до 35 л.с.

Мотоциклы и мотороллеры с мощностью двигателя свыше 35 л.с.

Автобусы с мощностью двигателя до 200 л.с.

Автобусы с мощностью двигателя свыше 200 л.с.

Грузовые автомобили с мощностью двигателя до 100 л.с.

Грузовые автомобили с мощностью двигателя от 100 до 150 л.с.

Грузовые автомобили с мощностью двигателя от 150 до 200 л.с.

Грузовые автомобили с мощностью двигателя от 200 до 250 л.с.

Грузовые автомобили с мощностью двигателя свыше 250 л.с.

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу

Снегоходы и мотосани с мощностью двигателя до 50 л.с.

Снегоходы и мотосани с мощностью двигателя свыше 50 л.с.

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя до 100 л.с.

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя свыше 100 л.с.

Яхты и другие парусно-моторные суда с мощностью двигателя до 100 л.с.

Яхты и другие парусно-моторные суда с мощностью двигателя свыше 100 л.с.

Гидроциклы с мощностью двигателя до 100 л.с.

Гидроциклы с мощностью двигателя свыше 100 л.с.

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость

20 руб. за 1 рег. т

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели

Самолеты, имеющие реактивные двигатели

20 руб. за 1 кгс

Другие водные и воздушные транспортные средства, не имеющие двигателей

200 руб. за 1 ТС

Как рассчитать авансы по транспортному налогу

В ряде регионов установлены квартальные отчетные периоды по транспортному налогу. Если в вашем регионе введен такой порядок, вы обязаны рассчитывать авансы, итоговую сумму транспортного налога к уплате за отчетный год. Формула будет такой:

Транспортный налог за год к уплате

Годовая сумма транспортного налога

Сумма авансовых платежей, перечисленных в течение года

Если сумма налога получилась с копейками, округлите её по правилам арифметики. То есть значения менее 50 копеек отбрасываются, а значения 50 копеек и больше округляются до полного рубля. Это позволяет сделать пункт 6 статьи 52 НК РФ.

Период для расчета транспортного налога

Платить транспортный налог нужно с месяца постановки до месяца снятия транспорта с учета.

Период использования транспорта – это количество месяцев, когда вы владели транспортным средством, то есть когда оно было на вас зарегистрировано. Это важно, при расчете транспортного налога, если вы были собственником менее 1 года.

Месяц, в котором транспортное средство было поставлено на учет, и месяц, в котором оно снято с учета, считаются, как полноценные месяцы. Если вы поставили и сняли с учета транспортное средство в течение одного месяца, в расчете используйте 1 (один) месяц.

Если вы не используете свой транспорт, ваш автомобиль пострадал в аварии, не подлежит восстановлению, списан с баланса – снимайте его с учета в ГИБДД. В противном случае, платите транспортный налог.

Если ваш транспорт в угоне, вам обязательно нужно взять справку из полиции и предоставить её в ИФНС. Во время розыска транспорта налог вам платить не придется. Такие действия регламентированы письмом Минфина России от 23.04.2015 № 03-05-06-04/23454 и письмом ФНС от 15.01.2015 № БС-3-11/70@, письмом Минфина России от 09.08.2013 № 03-05-04-04/32382.

Когда платить транспортный налог в 2016 году

Региональные власти самостоятельно устанавливают для предприятий порядок и сроки уплаты транспортного налога и авансовых платежей. Однако, срок уплаты транспортного налога - не ранее 1 февраля по итогам отчетного года.

Соответственно в 2016 году, мы уплачиваем транспортный налог за 2015 год и срок его уплаты – не ранее 1 февраля 2016 года.

Декларация по транспортному налогу в 2016 году

Отчитываются по транспортному налогу только предприятия, которые являются собственниками транспортных средств. Это обязанность не распространяется на частных лиц - владельцев транспорта. Декларацию нужно подавать в налоговую инспекцию по месту нахождения транспортного средства или по месту постановки на учет крупнейшего налогоплательщика. Порядок отчетности установлен в статье 363.1 НК РФ.

Не позднее 1 февраля 2016 года предприятия должны подать в налоговую инспекцию декларацию по транспортному налогу за 2015 год.

Декларацию по транспортному налогу за 2016 год компании обязаны сдать в налоговую инспекцию не позднее 1 февраля 2017 года.

Форма декларации по транспортному налогу и порядок ее заполнения утверждены приказом ФНС России от 20.02.2012 № ММВ-7-11/99@.

Если среднесписочная численность работников за предыдущий год превысила 100 человек, сдавать отчетность нужно в электронном виде.

Бухгалтерский учет транспортного налога в 2016 году

Расчеты по транспортному налогу нужно отражать по кредиту счета 68 «Расчеты по налогам и сборам». Откройте к счету 68 отдельный субсчет. Например, «Расчеты по транспортному налогу».

Сделайте такие проводки при начислении и уплате транспортного налога или аванса:

ДЕБЕТ 20 (23, 25, 26, 44. ) КРЕДИТ 68 СУБСЧЕТ «РАСЧЕТЫ ПО ТРАНСПОРТНОМУ НАЛОГУ»

– начислен транспортный налог/авансовый платеж по транспортному налогу;

ДЕБЕТ 68 СУБСЧЕТ «РАСЧЕТЫ ПО ТРАНСПОРТНОМУ НАЛОГУ» КРЕДИТ 51

– уплачен транспортный налог/авансовый платеж по транспортному налогу.

Выбор читателей

Разъяснения ФСС: как получить Сведения о застрахованном лице

Бесплатная КЭП с 1 июля 2021 года: кому и как ее получить

С 1 июля новые правила блокировки расчетных счетов

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Калькулятор транспортного налога

Ставки транспортного налога в г. Москве

| Наименование объекта налогообложения | Ставка (руб.) на 2020 год |

|---|---|

| Автомобили легковые | |

| до 100 л.с. (до 73,55 кВт) включительно | 12 |

| свыше 100 л.с. до 125 л.с. (свыше 73,55 кВт до 91,94 кВт) включительно | 25 |

| свыше 125 л.с. до 150 л.с. (свыше 91,94 кВт до 110,33 кВт) включительно | 35 |

| свыше 150 л.с. до 175 л.с. (свыше 110,33 кВт до 128,7 кВт) включительно | 45 |

| свыше 175 л.с. до 200 л.с. (свыше 128,7 кВт до 147,1 кВт) включительно | 50 |

| свыше 200 л.с. до 225 л.с. (свыше 147,1 кВт до 165,5 кВт) включительно | 65 |

| свыше 225 л.с. до 250 л.с. (свыше 165,5 кВт до 183,9 кВт) включительно | 75 |

| свыше 250 л.с. (свыше 183,9 кВт) | 150 |

| Мотоциклы и мотороллеры | |

| до 20 л.с. (до 14,7 кВт) включительно | 7 |

| свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно | 15 |

| свыше 35 л.с. (свыше 25,74 кВт) | 50 |

| Автобусы | |

| до 110 л.с. (до 80,9 кВт) включительно | 15 |

| свыше 110 л.с. до 200 л.с. (свыше 80,9 кВт до 147,1 кВт) включительно | 26 |

| свыше 200 л.с. (свыше 147,1 кВт) | 55 |

| Грузовые автомобили | |

| до 100 л.с. (до 73,55 кВт) включительно | 15 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 26 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 38 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 55 |

| свыше 250 л.с. (свыше 183,9 кВт) | 70 |

| Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу | 25 |

| Снегоходы, мотосани | |

| до 50 л.с. (до 36,77 кВт) включительно | 25 |

| свыше 50 л.с. (свыше 36,77 кВт) | 50 |

| Катера, моторные лодки и другие водные транспортные средства | |

| до 100 л.с. (до 73,55 кВт) включительно | 100 |

| свыше 100 л.с. (свыше 73,55 кВт) | 200 |

| Яхты и другие парусно-моторные суда | |

| до 100 л.с. (до 73,55 кВт) включительно | 200 |

| свыше 100 л.с. (свыше 73,55 кВт) | 400 |

| Гидроциклы | |

| до 100 л.с. (до 73,55 кВт) включительно | 250 |

| свыше 100 л.с. (свыше 73,55 кВт) | 500 |

| Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости) | 200 |

| Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) | 250 |

| Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) | 200 |

| Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) | 2000 |

Примечание к таблице: приведены значения в г. Москве на 2016, 2017, 2018, 2019, 2020, 2021 года. Для выбора ставок по конкретному году воспользуйтесь селектором.

Столица России — крупнейший субъект РФ по размеру собираемого транспортного налога. Более 27 миллиардов рублей ежегодно приносят 2,9 миллиона плательщиков, подчиняющиеся требованиям закона города Москвы № 33 от 9.07.2008 г.

Начисление и сроки уплаты налога для организаций

Большинство регионов России предусматривают необходимость внесения авансовых платежей для плательщиков из числа ЮЛ. В Москве такой обязанности нет — юридические лица оплачивают налог в полном объеме по окончании года. Последняя дата, до которой можно перечислять средства в счет оплаты обязательств — 5 февраля.

Расчет суммы предприятия производят самостоятельно, учитывая следующие множители:

- ставка;

- налоговая база;

- доля в праве;

- повышающих коэффициент;

- период владения (количество месяцев/12);

- предоставленная льгота.

Оплата производится без учета дробных долей рубля, с использованием математических правил округления.

Срок уплаты транспортного налога для юрлиц в 2021 году:

- за 2020 год — не позднее 1 марта 2021 года

- за 2021 год — не позднее 1 марта 2022 года

Правила и сроки оплаты налога для физических лиц

Жители Московской области могут не производить расчет суммы налога самостоятельно. Достаточно дождаться налогового уведомления от ФНС. Данный документ представляет собой детализацию начислений по каждому ТС, принадлежавшему плательщику в минувшем году.

Проверить корректность указанных сведений, можно используя формулу умножения с теми же множителями, что были перечислены для ЮЛ.

Крайний срок оплаты налога для граждан — 1 декабря. В том случае, если средства не будут зачислены своевременно, на всю сумму ежедневно будут начисляться пени.

Срок уплаты транспортного налога для физлиц в 2021 году:

- за 2020 год — не позднее 1 декабря 2021 года

- за 2021 год — не позднее 1 декабря 2022 года

Примите во внимание: в соответствии с п.7 ст. 6.1. НК РФ если последний день срока приходится на выходной, то днём окончания срока считается ближайший следующий за ним рабочий день.

Льготы для юридических лиц

Оплата транспортного налога обязательна для всех владельцев транспорта. Однако ряду организаций, соответствующих требованиям закона, предоставлена возможность применять нулевую ставку:

- ЮЛ, осуществляющим пассажироперевозки в городе;

- УК и резидентам ОЭЗ на территории города.

Льготы для физических лиц

Граждане, зарегистрированные в Москве, также имеют право на получение льготных условий оплаты транспортного налога, при условии принадлежности к следующим группам:

- Героям СССР, РФ, полным кавалерам ордена Славы;

- ветеранам;

- инвалидам I, II групп инвалидности;

- бывшим несовершеннолетним узникам фашистского режима;

- опекунам в многодетных семьях или семьях с ребенком инвалидом (льготой может воспользоваться один родитель);

- граждане, чье здоровье пострадало в результате воздействия радиации при аварии в Чернобыле, на ПО «Маяк», а также во время испытаний ядерного оружия в Семипалатинске.

Владельцы различных видов транспорта должны своевременно отчислять в казну соответствующий налог. Одна из его целей – компенсировать вред дорожному полотну и окружающей среде. Каков [срок уплаты транспортного налога в 2016 году? Как перечислить деньги? Что делать в спорной ситуации? Подобные вопросы возникают постоянно. В нашей консультации – понятные ответы на многие из них.

Кто и за что платит

Отдавать в казну транспортный налог обязаны граждане, на которых записано в ГИБДД транспортное средство (далее также – ТС).

Интересно, что такие взносы регламентирует не только Налоговый кодекс РФ, но и акты муниципальных властей. То есть ставки и особенности расчета нужно узнавать в местной налоговой инспекции.

Под налог попадают наземный, воздушный и водный транспорт (грузовики, самолеты, яхты и т. д.). Но некоторые из них не облагаются налогом. Например:

- автомобили для людей с ограниченными возможностями (мощность до 73,55 кВт);

- воздушный транспорт для оказания медицинских или санитарных услуг;

- суда для перевозки пассажиров и т. д.

Полный список представлен в ст. 358 НК РФ. Также см. «Транспортный налог при УСН».

Сроки уплаты транспортного налога 2015, 2016

Согласно ст. 363 НК РФ, налог за 2015 год отдают в бюджет не позднее 1 декабря 2016 года включительно.

Когда последний день выплаты совпадает с выходным или праздником, дата переходит на первый рабочий день. А само финансовое обязательство возникает с момента получения уведомления.

Налоговики направляют плательщику этот документ не позднее 30 рабочих дней до наступления платежа. Обычно его получают через почту заказным письмом. А для пользователей электронного портала «Налогоплательщик» информирование происходит по ТКС.

Ставки и сроки уплаты транспортного налога в Москве и МО

Многие жители Москвы и Московской области предпочитают передвигаться на автомобилях мощностью около 250 л. с. Налоговые ставки за подобный транспорт стали существенно выше с 2016 года. Заметим, что для остальных видов ТС показатели ненамного отличаются от центральных субъектов РФ.

Способы перечисления транспортного налога физическим лицом

Люди производят платеж на основании уведомлений, рассылаемых ИФНС. Они содержат информацию об обязанности заплатить налог, а также:

- сведения о владельце и транспортном средстве;

- ставку;

- налоговую базу;

- размер денежных средств, которые надо выплатить;

- расчетный период;

- срок уплаты транспортного налога;

- вариант оплаты.

Платить налог на транспорт по месту проживания можно разными способами. Наиболее привычными остаются следующие (см. таблицу).

| Способ | Суть |

| Обращение в банк | Формируется платежное поручение, на основании которого финансовое учреждение отчисляет необходимое количество денежных средств в бюджет |

| Почта России либо касса местной администрации | Такой способ оплаты особенно удобен при отсутствии в населенном пункте отделения банка. Физлицо передает заполненный платежный документ и денежные средства. |

| Способ | Что надо делать |

| Платежный терминал | Оплата происходит наличными или списывается с банковской карточки. Для совершения операции надо: |

| 1) выбрать в меню пункт «Региональные платежи», затем – «Налоги»; | |

| 2) ввести номер счета (находится в платежном документе) либо провести штрих-кодом квитанции по сканеру терминала; | |

| 3) после внесения денежных средств нужно забрать и сохранить чек. | |

| Сайт госуслуг (www.gosuslugi.ru) | Плательщик должен получить индивидуальный пароль, позволяющий войти на этот интернет-портал. Последовательность дальнейших действий такова: |

| 1) перейти в раздел «Оплата»; | |

| 2) найти вопрос «Что надо оплатить»; | |

| 3) выбрать пункт «Налоговая задолженность»; | |

| 4) система автоматически покажет сумму долга (при наличии); | |

| 5) кликнуть кнопку «Оплатить». | |

| При совершении финансовой операции будет получена электронная платежная квитанция, которую обязательно нужно распечатать. При необходимости возможна ее отправка по электронной почте (сайт имеет такую функцию). | |

| Официальный сайт ФНС (www.nalog.ru) | Плательщик должен пройти регистрацию на этом ресурсе (делают один раз, занимает несколько минут). После входа в личный кабинет нужно выполнить следующие действия: |

| 1) выбрать раздел «Оплата налогов ФЛ»; | |

| 2) ввести требуемые реквизиты; | |

| 3) кликнуть «Транспортный налог»; | |

| 4) ввести требуемую информацию (адрес ТС и размер платежа); | |

| 5) выбрать способ оплаты – безналичный расчет. | |

| Далее откроется сайт платежной системы, где нужно авторизоваться. Пользователь увидит сформированную платежную квитанцию. После проверки реквизитов и суммы можно перечислить денежные средства в бюджет. | |

| Документальным подтверждением оплаты будет квитанция с соответствующей пометкой. |

Платежи авансом

Некоторые люди предпочитают вносить средства, не дожидаясь рассылки от налоговой инспекции. Совершить платеж заблаговременно можно в электронном сервисе, который находится на официальном сайте ФНС. Вот, как надо действовать:

- Загрузить сайт www.nalog.ru.

- Пройти авторизацию.

- Перейти в меню «Заплати налоги».

- Выбрать раздел «Физические лица».

Для выполнения последнего действия нужно указать:

- вид налога;

- личные сведения;

- адрес приписки ТС.

Остальные поля будут заполнены автоматически.

Не забывайте: срок оплаты авансового платежа по транспортному налогу установлен только для юридических лиц. Обычные люди производят выплаты в любое время, но не позднее 1 декабря следующего года.

Последствия за нарушение сроков оплаты

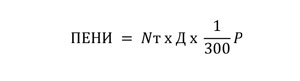

Законодательство предусматривает ответственность за несвоевременное соблюдение срока уплаты транспортного налога (в 2016 году и др.). Это – начисление пеней. Согласно ст. 75 НК РФ, расчет производят по формуле:

Nт – несвоевременно оплаченные средства;

Д – количество просроченных дней;

Р – действующая ставка рефинансирования.

Пени начисляют со дня, следующего за датой окончания срока платежа. Причем в расчет идет каждый день – вместе с выходными и праздниками. Задолженность считается отсутствующей в день исполнения финансовых обязательств.

Вообще законодательство предусматривает разные меры наказания за неуплату транспортного налога:

- наложение штрафа в размере 20% или 40% от задолженности перед казной – в зависимости от того, умышленным ли было нарушение (ст. 122 НК РФ);

- компенсация задолженности за счет имущества владельца ТС;

- уголовные меры (в крайних случаях).

«Клерк» Рубрика Транспортный налог

Фото Тимура Громова, Кублог

Каждый, на кого зарегистрировано какое-либо транспортное средство и кто не имеет соответствующих льгот, должен платить транспортный налог. Физическое лицо является плательщиком транспортного налога, если на него зарегистрировано транспортное средство: автомобиль, мотоцикл, мотороллер, снегоход, водный или иной транспорт, перечисленный в ст. 358 НК РФ (ст. 357 НК РФ).

Таким образом, плательщиками данного налога считаются лица, которые владеют автомобилем, мотоциклом, автобусом и другими судоходными машинами, которые обуты в шины.

Обращаем Внимание, если физическое лицо продало автомобиль по доверенности, машина остается зарегистрированной на него и он является плательщиком транспортного налога по этому автомобилю.

Данный налог уплачивается ежегодно.

Но есть и исключения, или так называемые льготы – за специально оборудованные автомобили и мотоколяски не платят данный налог инвалиды.

Уведомление из налоговой инспекции с расчетом транспортного налога

Информацию о транспортном средстве, его характеристиках, владельце и сроках регистрации представляет в налоговую инспекцию орган, который осуществляет государственную регистрацию тех или иных транспортных средств.

Например, государственную регистрацию автомототранспорта осуществляют подразделения ГИБДД, которые передают данные в налоговые органы (п. 4 ст. 85 НК РФ; Положение о взаимодействии подразделений Госавтоинспекции и налоговых органов при представлении сведений о транспортных средствах и лицах, на которых они зарегистрированы, утв. Приказом МВД России N 948).

Расчет транспортного налога

1. Налоговая база - величина, установленная для расчета налога в зависимости от вида транспортного средства.

Для автомобилей, мотоциклов, самоходных водных судов, иного транспорта с двигателем - это мощность двигателя в лошадиных силах; для несамоходных (буксируемых) водных судов - это валовая вместимость в регистровых тоннах и т.д. (п. 1 ст. 359 НК РФ).

Эти характеристики указываются в технических документах на транспорт, в паспорте транспортного средства и в свидетельстве о регистрации.

2. Доля в праве собственности на транспортное средство. Если собственник один - доля в праве принимается за единицу, если несколько - для конкретного налогоплательщика берется его часть (1/2, 1/3 и т.п.).

3. Налоговая ставка. Устанавливается законами субъектов РФ в расчете на одну лошадиную силу мощности двигателя, одну регистровую тонну валовой вместимости несамоходного судна и т.д. (ст. 361 НК РФ).

Ставки транспортного налога можно посмотреть в законе того субъекта РФ, где состоит на учете транспортное средство.

Если такой закон в регионе не принят или ставки в нем не установлены, то применяются ставки, указанные в п. 1 ст. 361 НК РФ.

4. Период, за который рассчитан налог. По умолчанию это предыдущий календарный год.

Если транспортное средство было зарегистрировано на вас весь год - величина принимается равной единице.

Если только часть года - период определяется как отношение числа полных месяцев, в течение которых транспортное средство было зарегистрировано на вас, к числу календарных месяцев в году.

При расчете транспортного налога за налоговые периоды начиная с 2016 г. месяц регистрации транспортного средства (месяц снятия транспортного средства с учета) принимается за полный месяц, если регистрация (снятие с регистрации) транспортного средства произошла до 15-го числа соответствующего месяца включительно.

Если регистрация транспортного средства произошла после 15-го числа соответствующего месяца или снятие транспортного средства с регистрации (снятие с учета, исключение из государственного судового реестра и так далее) произошло до 15-го числа соответствующего месяца включительно, месяц регистрации (снятия с регистрации) транспортного средства не учитывается при определении периода.

(п. 3 ст. 362 НК РФ; ч. 10 ст. 4 Закона от 29.12.2015 N 396-ФЗ).

Дату постановки транспортного средства на учет можно посмотреть в свидетельстве о регистрации (п. 1 ст. 360, п. 3 ст. 362 НК РФ).

5. Повышающий коэффициент. Исчисление суммы налога производится с учетом повышающего коэффициента в отношении легковых автомобилей стоимостью от 3 млн руб. с соответствующим годом выпуска.

Так, например, в отношении легковых автомобилей стоимостью от 3 млн руб. до 5 млн руб. включительно повышающий коэффициент составит (п. 2 ст. 362 НК РФ):

- 1,1 - если с года выпуска автомобиля прошло от двух до трех лет;

- 1,3 - если с года выпуска автомобиля прошло от года до двух лет;

- 1,5 - если с года выпуска автомобиля прошло не более года.

Размер транспортного налога рассчитывается как произведение указанных выше пяти составляющих. В налоговом уведомлении, которое направляет налоговая инспекция, указываются все величины, необходимые для расчета, и итоговая сумма налога.

Пример. Расчет транспортного налога

Рассчитаем налог на принадлежащий гражданину автомобиль, который зарегистрирован в ГИБДД г. Москвы.

- Мощность двигателя - 140 л. с.

- Собственник - один.

- Налоговая ставка - 35 руб/л. с. (ст. 2 Закона г. Москвы от 09.07.2008 N 33).

- Поставлен на учет в октябре 2016 г. (значит, был зарегистрирован три полных месяца из 12).

- Автомобиль выпущен в 2016 г., его стоимость - 4 млн руб., включен в перечень легковых автомобилей средней стоимостью от 3 млн руб.

Срок уплаты транспортного налога

При этом налог нужно уплатить в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом (календарным годом), начиная с налогового периода 2015 г.

За более ранние налоговые периоды (до 2015 г.) налог следовало уплачивать не позднее 1 октября года, следующего за истекшим налоговым периодом (п. 1 ст. 363, ст. 360 НК РФ; Письмо ФНС России от 11.01.2016 N БС-4-11/48@).

При этом уведомление должно быть направлено не позднее чем за 30 дней до указанного срока (п. 2 ст. 52, п. п. 1, 3 ст. 363, п. 4 ст. 397, п. п. 1, 2 ст. 409 НК РФ; Письмо ФНС России от 11.01.2016 N БС-4-11/48@).

Санкции

- начисление пеней;

- привлечение к ответственности в виде штрафа;

- взыскание задолженности по налогу (недоимки), а также пеней и штрафа через суд.

Пени за неуплату

Пени рассчитываются по формуле (п. п. 3, 4 ст. 75 НК РФ):

Сумма пеней = не уплаченная в срок сумма налога x количество календарных дней просрочки x 1/300 действующей в это время ставки рефинансирования Банка России.

Если вы не уплатите налог в срок, налоговая инспекция направит вам требование об уплате недоимки по налогу и пеней.

Такое требование должно содержать: сумму задолженности по налогу; размер пеней на момент направления требования; срок уплаты налога; срок исполнения требования; также меры по взысканию налога, которые будут приняты в случае неисполнения требования.

Указанные в требовании суммы вы должны уплатить в течение восьми рабочих дней со дня получения требования, если в нем не указан более продолжительный срок (п. 4 ст. 69 НК РФ).

В случае направления требования по почте заказным письмом оно считается полученным по истечении шести дней с даты направления этого письма (п. 6 ст. 69 НК РФ).

Возможные штрафы

Если же инспекция докажет, что налог вы не уплатили умышленно, то сумма штрафа увеличится до 40 процентов (ст. 122 НК РФ).

Важно знать, что налоговый орган для привлечения вас к ответственности должен иметь доказательства, которые подтверждают совершение правонарушения.

А именно располагать документами о том, что инспекция исчислила налог в соответствии с законом, направила вам налоговое уведомление и требование, имеет подтверждение факта и даты получения уведомления.

Калькулятор транспортного налога

Ставки транспортного налога в г. Москве

| Наименование объекта налогообложения | Ставка (руб.) на 2020 год |

|---|---|

| Автомобили легковые | |

| до 100 л.с. (до 73,55 кВт) включительно | 12 |

| свыше 100 л.с. до 125 л.с. (свыше 73,55 кВт до 91,94 кВт) включительно | 25 |

| свыше 125 л.с. до 150 л.с. (свыше 91,94 кВт до 110,33 кВт) включительно | 35 |

| свыше 150 л.с. до 175 л.с. (свыше 110,33 кВт до 128,7 кВт) включительно | 45 |

| свыше 175 л.с. до 200 л.с. (свыше 128,7 кВт до 147,1 кВт) включительно | 50 |

| свыше 200 л.с. до 225 л.с. (свыше 147,1 кВт до 165,5 кВт) включительно | 65 |

| свыше 225 л.с. до 250 л.с. (свыше 165,5 кВт до 183,9 кВт) включительно | 75 |

| свыше 250 л.с. (свыше 183,9 кВт) | 150 |

| Мотоциклы и мотороллеры | |

| до 20 л.с. (до 14,7 кВт) включительно | 7 |

| свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно | 15 |

| свыше 35 л.с. (свыше 25,74 кВт) | 50 |

| Автобусы | |

| до 110 л.с. (до 80,9 кВт) включительно | 15 |

| свыше 110 л.с. до 200 л.с. (свыше 80,9 кВт до 147,1 кВт) включительно | 26 |

| свыше 200 л.с. (свыше 147,1 кВт) | 55 |

| Грузовые автомобили | |

| до 100 л.с. (до 73,55 кВт) включительно | 15 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 26 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 38 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 55 |

| свыше 250 л.с. (свыше 183,9 кВт) | 70 |

| Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу | 25 |

| Снегоходы, мотосани | |

| до 50 л.с. (до 36,77 кВт) включительно | 25 |

| свыше 50 л.с. (свыше 36,77 кВт) | 50 |

| Катера, моторные лодки и другие водные транспортные средства | |

| до 100 л.с. (до 73,55 кВт) включительно | 100 |

| свыше 100 л.с. (свыше 73,55 кВт) | 200 |

| Яхты и другие парусно-моторные суда | |

| до 100 л.с. (до 73,55 кВт) включительно | 200 |

| свыше 100 л.с. (свыше 73,55 кВт) | 400 |

| Гидроциклы | |

| до 100 л.с. (до 73,55 кВт) включительно | 250 |

| свыше 100 л.с. (свыше 73,55 кВт) | 500 |

| Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости) | 200 |

| Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) | 250 |

| Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) | 200 |

| Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) | 2000 |

Примечание к таблице: приведены значения в г. Москве на 2016, 2017, 2018, 2019, 2020, 2021 года. Для выбора ставок по конкретному году воспользуйтесь селектором.

Столица России — крупнейший субъект РФ по размеру собираемого транспортного налога. Более 27 миллиардов рублей ежегодно приносят 2,9 миллиона плательщиков, подчиняющиеся требованиям закона города Москвы № 33 от 9.07.2008 г.

Начисление и сроки уплаты налога для организаций

Большинство регионов России предусматривают необходимость внесения авансовых платежей для плательщиков из числа ЮЛ. В Москве такой обязанности нет — юридические лица оплачивают налог в полном объеме по окончании года. Последняя дата, до которой можно перечислять средства в счет оплаты обязательств — 5 февраля.

Расчет суммы предприятия производят самостоятельно, учитывая следующие множители:

- ставка;

- налоговая база;

- доля в праве;

- повышающих коэффициент;

- период владения (количество месяцев/12);

- предоставленная льгота.

Оплата производится без учета дробных долей рубля, с использованием математических правил округления.

Срок уплаты транспортного налога для юрлиц в 2021 году:

- за 2020 год — не позднее 1 марта 2021 года

- за 2021 год — не позднее 1 марта 2022 года

Правила и сроки оплаты налога для физических лиц

Жители Московской области могут не производить расчет суммы налога самостоятельно. Достаточно дождаться налогового уведомления от ФНС. Данный документ представляет собой детализацию начислений по каждому ТС, принадлежавшему плательщику в минувшем году.

Проверить корректность указанных сведений, можно используя формулу умножения с теми же множителями, что были перечислены для ЮЛ.

Крайний срок оплаты налога для граждан — 1 декабря. В том случае, если средства не будут зачислены своевременно, на всю сумму ежедневно будут начисляться пени.

Срок уплаты транспортного налога для физлиц в 2021 году:

- за 2020 год — не позднее 1 декабря 2021 года

- за 2021 год — не позднее 1 декабря 2022 года

Примите во внимание: в соответствии с п.7 ст. 6.1. НК РФ если последний день срока приходится на выходной, то днём окончания срока считается ближайший следующий за ним рабочий день.

Льготы для юридических лиц

Оплата транспортного налога обязательна для всех владельцев транспорта. Однако ряду организаций, соответствующих требованиям закона, предоставлена возможность применять нулевую ставку:

- ЮЛ, осуществляющим пассажироперевозки в городе;

- УК и резидентам ОЭЗ на территории города.

Льготы для физических лиц

Граждане, зарегистрированные в Москве, также имеют право на получение льготных условий оплаты транспортного налога, при условии принадлежности к следующим группам:

- Героям СССР, РФ, полным кавалерам ордена Славы;

- ветеранам;

- инвалидам I, II групп инвалидности;

- бывшим несовершеннолетним узникам фашистского режима;

- опекунам в многодетных семьях или семьях с ребенком инвалидом (льготой может воспользоваться один родитель);

- граждане, чье здоровье пострадало в результате воздействия радиации при аварии в Чернобыле, на ПО «Маяк», а также во время испытаний ядерного оружия в Семипалатинске.

Читайте также: