Транспортный налог с легковых автомобилей с мощностью двигателя не более 80 лошадиных сил

Опубликовано: 06.05.2024

Взимание налогов с владельцев транспортных средств предусмотрено законодательными актами большинства государств. В Российской Федерации необходимость его оплаты гражданами и юридическими лицами закреплена Главой 28 Налогового Кодекса. Исходя из ее положений, транспортный налог в нашей стране является региональным. Соответственно, порядок взимания, действующие ставки и сроки оплаты каждый субъект Федерации устанавливает самостоятельно, согласно своим НПА.

Когда платить

Согласно п.1 ст.363 НК РФ налог подлежит уплате:

- налогоплательщиками — физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом;

- налогоплательщиками — организациями в сроки, устанавливаемые законами субъектов Российской Федерации.

С 01.01.2021 года будет действовать новая редакция указанной статьи, согласно которой налог будет подлежать уплате налогоплательщиками-организациями в срок не позднее 1 марта года, следующего за истекшим налоговым периодом. Авансовые платежи по налогу будут подлежать уплате налогоплательщиками-организациями в срок не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Кому нужно оплачивать транспортный налог

Распространено мнение, что налог платят только собственники грузовых и легковых автомобилей. Однако это не так. Взнос в региональную казну приходится платить владельцам любых транспортных средств, поставленных на учет в регистрационных органах. В список попадают самолеты, пароходы, яхты, мотосани и многое другое.

Ст. 358 НК РФ указывает на освобождение от налоговых выплат владельцев следующих транспортных средств:

- оснащенных для управления инвалидами легковых ТС, если установленный двигатель обладает мощностью ниже 100 л.с, а получение произведено через органы соцзащиты в соответствии с законом;

- тракторов, комбайнов и спецтехники, оформленной на сельсхозпредприятия-товаропроизводители;

- лодок без двигателей, а также с двигателями, при условии их мощности менее 5 л.с.;

- воздушных судов, зарегистрированные на санавиацию и медслужбу;

- за транспорт органов исполнительной власти, при условии, что служба в их рядах приравнена к военной или является таковой;

- морские, речные и воздушные суда, если для их собственников деятельность по перевозке пассажиров или доставке грузов является основной;

- буровые суда и платформы;

- промысловые и речные суда, а также суда, зарегистрированные в Российском международном реестре судов.

Транспортный налог не удерживается с ТС, находящихся в угоне, даже если их розыск прекращен.

Транспортный налог по регионам

- 01 Адыгея респ.

- 02 Башкортостан респ.

- 03 Бурятия респ.

- 04 Алтай респ.

- 05 Дагестан респ.

- 06 Ингушетия респ.

- 07 Кабардино-Балкарская респ.

- 08 Калмыкия респ.

- 09 Карачаево-Черкесская респ.

- 10 Карелия респ.

- 11 Коми респ.

- 12 Марий Эл респ.

- 13 Мордовия респ.

- 14 Саха (Якутия) респ.

- 15 Северная Осетия респ.

- 16 Татарстан респ.

- 17 Тыва респ.

- 18 Удмуртская респ.

- 19 Хакасия респ.

- 21 Чувашская респ.

- 22 Алтайский край

- 23 Краснодарский край

- 24 Красноярский край

- 25 Приморский край

- 26 Ставропольский край

- 27 Хабаровский край

- 28 Амурская обл.

- 29 Архангельская обл.

- 30 Астраханская обл.

- 31 Белгородская обл.

- 32 Брянская обл.

- 33 Владимирская обл.

- 34 Волгоградская обл.

- 35 Вологодская обл.

- 36 Воронежская обл.

- 37 Ивановская обл.

- 38 Иркутская обл.

- 39 Калининградская обл.

- 40 Калужская обл.

- 41 Камчатский край

- 42 Кемеровская обл.

- 43 Кировская обл.

- 44 Костромская обл.

- 45 Курганская обл.

- 46 Курская обл.

- 47 Ленинградская обл.

- 48 Липецкая обл.

- 49 Магаданская обл.

- 50 Московская обл.

- 51 Мурманская обл.

- 52 Нижегородская обл.

- 53 Новгородская обл.

- 54 Новосибирская обл.

- 55 Омская обл.

- 56 Оренбургская обл.

- 57 Орловская обл.

- 58 Пензенская обл.

- 59 Пермский край

- 60 Псковская обл.

- 61 Ростовская обл.

- 62 Рязанская обл.

- 63 Самарская обл.

- 64 Саратовская обл.

- 65 Сахалинская обл.

- 66 Свердловская обл.

- 67 Смоленская обл.

- 68 Тамбовская обл.

- 69 Тверская обл.

- 70 Томская обл.

- 71 Тульская обл.

- 72 Тюменская обл.

- 73 Ульяновская обл.

- 74 Челябинская обл.

- 75 Забайкальский край

- 76 Ярославская обл.

- 77 Москва г.

- 78 Санкт-Петербург г.

- 79 Еврейская автономной обл.

- 82 Крым респ.

- 83 Ненецкий АО

- 86 Ханты-Мансийский АО — Югра

- 87 Чукотский АО

- 89 Ямало-Ненецкий АО

- 92 Севастополь г.

- 95 Чеченская респ.

Как рассчитывается транспортный налог

Физическим лицам можно не заботиться о размере налога, который придется оплачивать. Расчеты производит налоговая служба самостоятельно. Налогоплательщик получает уведомление о необходимости оплаты в установленный срок в виде заказного письма или уведомления на «Госуслугах», а также в личном кабинете налогоплательщика.

Однако это не значит, что сумма налога является какой-то тайной. Если гражданин покупает автомобиль и хочет узнать, сколько придется за него платить ежегодно, можно воспользоваться калькулятором на сайте Федеральной Налоговой службы. Те, кто государственным служащим не доверят, могут произвести расчет самостоятельно

Формула транспортного налога в общем выглядит так:

Сумма транспортного налога = Региональная ставка * Мощность двигателя (л.с.)

А более точно так:

Сумма транспортного налога = Региональная ставка * Мощность двигателя (л.с.) * Период использования (мес.) * Повышающий или понижающий коэффициент

Т.е. в том случае, если срок владения транспортным средством меньше одного года, в формулу добавляется еще один множитель. Равняется он количеству месяцев владения, разделенному на 12.

Также в формуле могут присутствовать повышающие и понижающие коэффициенты. Например, такой коэффициент предусмотрен для граждан, владеющих автомобилями стоимостью выше 3 миллионов рублей. Вся информация по ставкам и коэффициентам размещена на сайте ФНС.

Существующие льготы на данный налог

Как уже написано выше, ряд физических и юридических лиц освобожден государством от уплаты налога полностью. Однако региональные органы исполнительной власти могут устанавливать собственные правила в отношении некоторых категорий граждан, обязанных платить транспортный налог.

Например, чаще всего освобождают от налогового бремени многодетные семьи. В зависимости от ситуации, для них предусматривается либо скидка, либо полное освобождение. Впрочем, в России есть регионы, где таких преимуществ не предоставляют. Чтобы точно узнать, кому в области, крае или республике положены поблажки, необходимо ознакомиться с действующим на конкретной территории законом о транспортном налоге. Например, в ЯНАО это будет «Закон о ставках транспортного налога на территории Ямало-Ненецкого автономного округа», а в Крыму — Закон Республики Крым «О транспортном налоге».

Скидки и льготы налоговая инспекция учитывает самостоятельно, в уведомлении указывается уже итоговая сумма. Впрочем, чтобы коэффициенты были применены, от гражданина требуется предоставить соответствующее заявление.

Если плательщику транспортного налога положена льгота, о которой он не знал, можно подать заявление о произведении перерасчета за три предыдущих года.

Что будет, если не платить налог

Транспортный налог входит в число имущественных налогов, оплата которых, по общему правилу, производится до 1 декабря. Если эта дата выпадает на выходной, последний срок для поступления платежа в Налоговую переносится на следующий рабочий день.

В случае неоплаты ФНС начинает процедуру взыскания. Сначала должника уведомят о необходимости оплаты, а затем удержание произведут на основании судебного приказа. Если налог не оплачен своевременно, придется оплатить и пени — 1/300 ставки ЦБ от суммы долга за каждый день просрочки.

Блиц, блиц, блиц

Считаем налог в полных рублях или с копейками?

Только в полных рублях (ФЗ от 23.07.2013 г. № 248-ФЗ, о дополнении статьи 52 НК РФ). Правила подсчёта: сумма налога менее 50 копеек отбрасывается, а сумма налога 50 копеек и более округляется до полного рубля.

Каковы особенности расчёта налога в первый год его владения?

Формула та же, но в ней обязательно учитываем количество месяцев владения ТС. Если вы приобрели ТС 15 числа или ранее — этот месяц участвует в расчёте как полный, если позже 15 числа месяца — этот месяц в расчёте не учитывается.

Платим налог по месту регистрации или прописки?

По месту нахождения ТС. Местом нахождения для владельца-организации является её юридический адрес, а для физического лица — адрес места жительства (места пребывания). Где ТС поставлено на учёт при этом значения не имеет.

Когда придёт уведомление об оплате налога?

Уведомление может придти электронным способом — в случае если вы зарегистрированы в личном кабинете на сайте ФНС, или обычной почтой в конце лета — начале осени за предыдущий год.

Как перевести киловатты (кВт) в лошадиные силы (л.с.) и наоборот?

Для этого воспользуйтесь простыми формулами:

1 кВт = 1,35962 л.с.

1 л.с. = 0,735499 кВт

Конечный результат в л.с. нужно округлить до двух знаков после запятой.

В какой бюджет поступают деньги?

В конкретный субъект РФ, т.к. транспортный налог считается региональным.

«Клерк» Рубрика Транспортный налог

Екатерина Анненкова, аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА "Клерк.Ру". Фото Б. Мальцева ИА «Клерк.Ру»

Порядок налогообложения физических лиц, владеющих транспортными средствами, соответствующим налогом, так же, как и для организаций – установлен положениями Налогового кодекса и законами субъектов РФ. Устанавливая налог, законодательные (представительные) органы субъектов РФ определяют ставку налога в пределах, указанных Налоговым кодексом, порядок и сроки его уплаты.

Транспортный налог необходимо уплатить, если на Вас зарегистрированы транспортные средства, признаваемые объектом налогообложения, а именно:

- автомобили,

- мотоциклы,

- мотороллеры,

- автобусы,

- другие самоходные машины и механизмы на пневматическом и гусеничном ходу,

- самолеты,

- вертолеты,

- теплоходы,

- яхты,

- парусные суда,

- катера,

- снегоходы,

- мотосани,

- моторные лодки,

- гидроциклы,

- несамоходные (буксируемые суда),

- другие* водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством РФ.

*Согласно п.2 Методических рекомендаций по применению главы 28 «Транспортный налог» части второй Налогового кодекса РФ» (утверждены Приказом МНС РФ от 09.04.2003г. №БГ-3-21/177), перечни воздушных и водных транспортных средств являются открытыми, и для их определения необходимо использовать термины и понятия, определенные в соответствующих отраслях законодательства.

В соответствии с положениями п.1 ст.362 НК РФ, сумма транспортного налога, подлежащая уплате физическими лицами, исчисляется налоговыми органами на основании сведений предоставляемых ГИБДД.

Таким образом, если автомобиль был продан, но не снят с учета в ГИБДД и не перерегистрирован на нового владельца (например – продан по доверенности), то платить налог по этому автомобилю должен тот гражданин, на которого эта машина зарегистрирована, а не новый водитель.

Уплачивается транспортный налог на основании налогового уведомления, которое направляется владельцу транспортного средства налоговой инспекцией (п.3 ст.363 НК РФ).

Налоговым периодом по транспортному налогу признается календарный год в соответствии с п.1 ст.360 НК РФ.

Обратите внимание:Направление налогового уведомления допускается не более чем за три года, предшествующих календарному году его направления (п.3 ст.363 НК РФ).

Получить информацию о задолженности по транспортному налогу можно, воспользовавшись интернет-сайтом ФНС России (www.nalog.ru) и УФНС России по г. Москве (www.r77.nalog.ru) с помощью online-сервиса «Личный кабинет налогоплательщика», выбрав в меню опцию «Узнай свою задолженность».

Для того, чтобы воспользоваться сервисом, необходимо заполнить форму запроса – в ней указывается ИНН, фамилия, имя, отчество и система предоставит сведения о наличии (отсутствии) задолженности в любом регионе РФ по транспортному, земельному налогам или по налогу на имущество физических лиц.

Одним из плюсов системы является возможность формирования и распечатки платежных документов для оплаты задолженности по налогам, штрафам, пени.

Кроме того, жители Москвы могут оплатить задолженность пластиковой картой прямо с сайта. Минус такой оплаты – у налогоплательщика не остается никаких документов, ее подтверждающих, кроме выписки с банковского счета.

В статье будут рассмотрены особенности действующего законодательства, касающегося расчета суммы транспортного налога для физических лиц и льгот по налогу, установленных законом города Москвы.

Когда транспортный налог платить не нужно

Согласно п.2 ст.358 НК РФ, не облагаются транспортным налогом:

- Весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил.

- Автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке.

- Промысловые морские и речные суда.

- Транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом.

- Суда, зарегистрированные в Российском международном реестре судов

- Тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции.

При этом, к сельскохозяйственным производителям относятся, в том числе и граждане, ведущие личное подсобное хозяйство.

Об этом напоминает Минфин РФ в своем Письме от 28.07.2008г. №03-05-04-04/07:

«В соответствии с подпунктом 5 пункта 2 статьи 358 Кодекса не являются объектом налогообложения тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции.

Федеральным законом от 29.12.2006 №264-ФЗ «О развитии сельского хозяйства» сельскохозяйственными товаропроизводителями с 1 января 2007 года признаны, в частности, и граждане, ведущие личное подсобное хозяйство в соответствии с Федеральным законом от 07.07.2003 №112-ФЗ «О личном подсобном хозяйстве» (далее - Федеральный закон №112).

Согласно пункту 2 статьи 2 Федерального закона №112 личное подсобное хозяйство ведется гражданином или гражданином и совместно проживающими с ним и (или) совместно осуществляющими с ним ведение личного подсобного хозяйства членами его семьи в целях удовлетворения личных потребностей на земельном участке, предоставленном и (или) приобретенном для ведения личного подсобного хозяйства.

Таким образом, при совместном осуществлении ведения личного подсобного хозяйства гражданином и членами его семьи на земельном участке, находящемся в собственности данного гражданина, соответствующие транспортные средства, зарегистрированные на гражданина или членов его семьи, не являются объектом налогообложения согласно подпункту 5 пункта 2 статьи 358 Кодекса.»

Управлениям ФНС России по субъектам Российской Федерации поручается довести вышеуказанное письмо Минфина до нижестоящих налоговых органов Письмом ФНС РФ от 04.08.2008г. №ШС-6-3/548@.

Порядок расчета транспортного налога

Сумма транспортного налога, которую нужно будет заплатить в бюджет, зависит:

- От того, сколько месяцев в году транспортное средство принадлежало налогоплательщику по данным ГИБДД.

Например, если автомобиль был приобретен (или продан) в середине года, то и сумма транспортного налога будет меньше, чем за целый год.

Согласно п.3 ст.362 НК РФ, в случае регистрации, снятия транспортного средства с регистрации* в течение календарного года, исчисление суммы налога (авансового платежа) производится с учетом коэффициента, определяемого как:

- отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в году.

При этом месяц регистрации транспортного средства, а также месяц снятия транспортного средства с регистрации принимается за полный месяц.

В случае регистрации и снятия с регистрации транспортного средства в течение одного календарного месяца указанный месяц принимается как один полный месяц.

*Снятия с учета, исключения из государственного судового реестра и т.д.

- От налоговой базы (для автомашин – от мощности двигателя в лошадиных силах).

Согласно положениям ст.359 НК РФ, налоговая база по транспортному налогу определяется отдельно по каждому транспортному средству следующим образом:

- В отношении транспортных средств, имеющих двигатели* - как мощность двигателя транспортного средства в лошадиных силах.

*За исключением воздушных транспортных средств, для которых определяется тяга реактивного двигателя, - как паспортная статическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы.

- В отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, - как валовая вместимость в регистровых тоннах.

- В отношении водных и воздушных транспортных средств, не указанных выше - как единица транспортного средства.

- От налоговой ставки.

Согласно ст.361 НК РФ, налоговые ставки устанавливаются законами субъектов РФ соответственно в зависимости от:

- мощности двигателя,

- тяги реактивного двигателя, или валовой вместимости транспортного средства в расчете на одну лошадиную силу мощности двигателя,

- один килограмм силы тяги реактивного двигателя,

- одну регистровую тонну транспортного средства или одну единицу транспортного средства в следующих размерах:

Наименование объекта налогообложения

Налоговая ставка (в рублях)

Автомобили легковые с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно

свыше 250 л.с. (свыше 183,9 кВт)

Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы):

до 20 л.с. (до 14,7 кВт) включительно

свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно

свыше 35 л.с. (свыше 25,74 кВт)

Автобусы с мощностью двигателя (с каждой лошадиной силы):

до 200 л.с. (до 147,1 кВт) включительно

свыше 200 л.с. (свыше 147,1 кВт)

Автомобили грузовые с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно

свыше 250 л.с. (свыше 183,9 кВт)

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы)

Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы):

до 50 л.с. (до 36,77 кВт) включительно

свыше 50 л.с. (свыше 36,77 кВт)

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. (свыше 73,55 кВт)

Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. (свыше 73,55 кВт)

Гидроциклы с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. (свыше 73,55 кВт)

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости)

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы)

Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги)

Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства)

Вышеуказанные налоговые ставки могут быть увеличены или уменьшены законами субъектов РФ, но не более чем в 10 раз*.

*Указанное ограничение размера уменьшения налоговых ставок не применяется в отношении легковых автомобилей с мощностью двигателя (с каждой лошадиной силы) до 150 л.с. (до 110,33 кВт) включительно.

Так, например, законом города Москвы от 09.07.2008г. года №33 «О транспортном налоге» (с учетом изменений, внесенных Законом г.Москвы от 14.11.2012г. №55), с 2013 года установлены следующие налоговые ставки:

Налоговым кодексом допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом количества лет, прошедших с года выпуска транспортных средств, и/или их экологического класса.

Количество лет, прошедших с года выпуска транспортного средства, определяется по состоянию на 1 января текущего года в календарных годах с года, следующего за годом выпуска транспортного средства.

Обратите внимание:В случае, если налоговые ставки не определены законами субъектов РФ, налогообложение производится по вышеприведенным налоговым ставкам в соответствии с п.4 ст.361 НК РФ.

- От доли в праве собственности на транспортное средство.

Если автомобиль принадлежит на 100% одному собственнику, то доля составляет единицу, если машина принадлежит 2м собственникам 50% на 50%, то доля составляет 0.5 (для каждого налогоплательщика – его часть доли).

Льготы по транспортному налогу

Согласно ст.356 НК РФ, при установлении транспортного налога законами субъектов РФ могут также предусматриваться:

- налоговые льготы и основания для их использования налогоплательщиком.

Положения НК РФ не предусматривают перечень льгот по транспортному налогу. Соответственно, их наличие или отсутствие – свободная воля законодательных органов субъектов РФ.

Статьей 4 закона города Москвы №33 установлено, что от уплаты транспортного налога освобождаются следующие физические лица (льгота распространяется только на одно транспортное средство, зарегистрированное на граждан нижеуказанных категорий):

1) Герои Советского Союза, Герои Российской Федерации, граждане, награжденные орденом Славы трех степеней*.

2) Ветераны Великой Отечественной войны, инвалиды Великой Отечественной войны*.

3) Ветераны боевых действий, инвалиды боевых действий*.

4) Инвалиды I и II групп*.

5) Бывшие несовершеннолетние узники концлагерей, гетто, других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны*.

6) Один из родителей (усыновителей), опекун, попечитель ребенка-инвалида*.

7) Лица, имеющие автомобили легковые с мощностью двигателя до 70 лошадиных сил (до 51,49 кВт) включительно.

8) Один из родителей (усыновителей) в многодетной семье.

9) Физические лица, имеющие право на получение социальной поддержки в соответствии с Законом РФ от 15.05.1991г. №1244-1, федеральными законами от 26.11.1998г. №175-ФЗ и от 10.01.2002 года №2-ФЗ*.

10) Физические лица, принимавшие в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах*.

11) Физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику*.

*Данные льготы не распространяются на легковые автомобили с мощностью двигателя свыше 200 л.с. (свыше 147,1 кВт).

Налогоплательщикам - физическими лицами, вышеуказанные льготы предоставляются по их заявлению на основании документа, подтверждающего право на льготу.

При наличии у налогоплательщика права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика.

Вышеуказанные льготы не распространяются:

- на водные и воздушные транспортные средства,

- снегоходы и мотосани.

При возникновении (утрате) права на льготы в течение года исчисление суммы налога производится с учетом коэффициента, определяемого как отношение числа полных месяцев, предшествующих месяцу (следующих за месяцем) возникновения (утраты) права на льготы, к числу календарных месяцев в налоговом периоде.

При этом коэффициент рассчитывается до трех знаков после запятой.

По закону, все средства передвижения облагаются налогом – обязательным платежом в государственный бюджет. Уплата предполагается физическими и юридическими лицами. Предусмотрен увеличенный транспортный налог на авто старше 25 лет, так как они несут повышенную угрозу для окружающей среды. Количество выхлопных газов от них существенно превышает нормы, что нарушает нормальную экологическую обстановку. Способ начисления проводится в строго установленном порядке, а величина зависит от ряда факторов, в том числе и региона, где поставлено на учет транспортное средство.

Что собой представляет налог на транспорт

Транспортный налог является строго установленным федеральными законами обязательством, который должны погашать все граждане Российской Федерации, имеющие в собственности самоходную технику и авто. Платить налоги должны не только обычные люди, но также коммерческие предприятия и государственные учреждения, не освобожденные от этого федеральным законом. Сумма определяется налоговым органом на основании предоставленных документов.

Объекты, облагаемые налогом – это легковые авто, мотоциклы, автобусы, грузовой транспорт, яхты, моторные лодки, снегоходы, катера, мотосани и другая техника, прошедшая регистрацию. Не обязаны платить сбор собственники следующих приспособлений:

- Суда, ходящие по рекам или морям.

- Весельные лодки или оборудованные мотором до 5 л.с.

- Тракторы и комбайны, задействованные в с/х целях.

- Воздушный транспорт, принадлежащий медицинским учреждениям и службам.

- Установки на плаву, используемые для бурения шельфа.

Нет необходимости платить транспортный налог государственным органам исполнительной власти, у которых на балансе есть автомобили. Освобождаются от регулярного внесения средств физические лица и организации, обладающие машинами, числящимися в розыске, при условии предоставления документов, подтверждающих факт угона.

Правила начисления налога

Регулирует размер, временной промежуток для внесения средств, порядок и льготную категорию граждан законодательство, а именно Налоговый кодекс РФ. Вносятся деньги плательщиком по месту нахождения транспорта в сроки, установленные нормативными актами субъекта России. В процессе подсчета используется специальная формула, которая выглядит следующим образом:

- Для обычных граждан (физлица). Ставка налога х Налоговая база х (Количество месяцев владения/12) х Повышающий коэффициент = Размер налога

- Для юридических лиц. ¼ Налоговой базы х Налоговая ставка = Транспортный налог

У юрлиц способ расчета немного другой, так как они регулярно на протяжении всего года вносят авансовые платежи, которые в итоге вычитаются из полученной суммы. Подсчеты проводятся каждый налоговый период.

Влияют на тарифную ставку такие показатели, как мощность мотора, данные техосмотра, регион и длительность эксплуатации транспортного средства. Нормы экологического права предусматривают повышение обязательного сбора с владельцев личных авто, если возраст их «железного коня» больше 10 лет.

Если транспорт был модернизирован, переоборудован и урон окружающей среды от этого снизился, то об этом, для снижения налога, необходимо сообщить в Госавтоинспекцию.

Важно знать! Следует помнить, что неполучение квитанции не является основанием для неоплаты обязательного сбора. Поэтому если документ потерялся на почте, надо обратиться в уполномоченный орган для уточнения суммы. В противном случае будет начисляться пеня.

Интересная информация! Транспортный налог существовал не всегда, его ввели только в 2013 году. Расходуется он преимущественно на защиту экологии от вредных выбросов в атмосферу и ремонт дорог. Возмещение вреда окружающей среде также компенсируется через дорожные сборы, акциз на производство авто и бензин.

Особенности «возрастных надбавок»

Транспортный налог на авто старше 20 лет обычно на порядок выше, чем на аналогичные, но более «молодые» машины. Это объясняется наличием «возрастного коэффициента», который учитывается при подсчете. Начинают они действовать в следующих случаях:

| Возраст авто (лет) | Доп. ставка |

|---|---|

| 1-3 | в 0,5 раза |

| 5-10 | в 1,75 раза |

| 10-15 | в 2 раза |

| Больше 15 | в 3 раза |

Транспортный налог на старые автомобили 2021 году, если их возраст составляет больше 15 лет, увеличивается троекратно из-за того, что они абсолютно не соответствуют экологическим нормам. В то время как машины 10-15 лет лишь частично удовлетворяют установленным положениям. Во внимание также принимается мощность мотора, так как ставки для 230 л.с и для 255 л.с будут отличаться.

Важно знать! Юридическое лицо самостоятельно рассчитывает обязательный платеж (используя специальный калькулятор-онлайн), в то время как для физических лиц налоговая организация сама определяет, сколько платить налог, если машине больше 10 лет. Поэтому они вносят оплату по квитанции, сформированной фискальным органом и направленной по месту регистрации. В ней указаны личные данные и реквизиты получателя.

Оплата официальных взносов в казну осуществляется в национальной валюте страны, то есть рублях. Это обязательное требование закона и положений Налогового кодекса. Это касается не только «дорожного» сбора, но и всех других аналогичных платежей.

Размеры коэффициентов

Налог на старые автомобили в России составляет существенную прибавку в регионах страны, так как гражданами эксплуатируются, в большинстве случаев, авто старше 10 лет. Как уже было сказано, на расчет суммы влияет ряд факторов, ключевыми из которых является объем двигателя, его возраст и стоимость. Выделяют следующие разновидности коэффициентов:

| Коэффициент | Стоимость авто (млн) | Возраст (лет) |

|---|---|---|

| k1 | 3-5 | 2-3 |

| k3 | 3-5 | 1-2 |

| k5 | 3-5 | От 1 |

| k2 | 5-10 | До 5 |

| k3 | 10-15 | До 10 |

| k3 | Больше 15 | До 20 |

Некоторые ошибочно предполагают, что транспортный налог на авто старше 10 лет уменьшается в два раза, но это весьма распространенное заблуждение. С увеличением пробега машины, обязательный сбор также постепенно возрастает. Но если есть предположение, что налоговая служба провела неправильные расчеты и в отправленном уведомлении указана завышенная сумма, оспорить ее можно. Для этого необходимо обратиться лично в ближайшее отделение, предоставив оплаченную квитанцию и документы, подтверждающие снятие с учета авто или доказательство права на льготу. В этом случае налог на машину старше 10 лет может быть отменен или уменьшится.

Важно знать! Даже если автомобиль был в собственности всего один день, заплатить владельцу предстоит за полный месяц. В этом случае начисление не считается ошибочным.

Особенности налогообложения на старые авто

Приобретая подержанную машину, новому собственнику необходимо быть готовому к постоянным расходам, в том числе и к повышенному обязательному сбору в налоговую службу. Этот налог является компенсацией за износ дорог и причинение вреда экологии. И хотя постоянно рассматривается вопрос о его отмене, это не значит, что водителям не будут предложена альтернатива. Потери бюджета от такого решения возместятся за счет повышенного акцизного сбора на топливо.

Обязательный сбор в отношении авто старше 25 лет

Транспортный налог на старые автомобили, которым уже более 25 лет, не потребуется платить в Воронеже, Мурманске, Твери, Ингушетии и Санкт-Петербурге. А вот в Москве во внимание принимается в первую очередь мощность мотора, и подсчеты проводятся по общим правилам. Поэтому в отношении ретро решающим фактором зачастую является регион регистрации.

Право не платить обязательный сбор на авто старше 25 лет в государственную казну у юридических лиц есть только в Кабардино-Балкарии. Подоходный налог при продаже таких транспортных средств рассчитывается по общим правилам.

Налог с продажи старых машин

Законодательство нашей страны не освобождает от оплаты налога на машину старше 10 лет владельцев, которые решили их продать. Даже если они были в собственности несколько лет, внести обязательный сбор в казну все равно придется. Для этого налоговому органу необходимо предоставить информацию о первоначальной стоимости и цене при продаже. Потребуется внести 13% от полученного дохода. Узнать больше о процедуре можно на официальном сайте фискального органа.

Исключением из правила считается момент, когда авто продается дешевле, чем было приобретено. Иными словами, покупатель не должен получить со сделки никакого дохода. В этой ситуации платить налог не требуется. Но не стоит таким образом снижать ставку, так как указание ложной информации в официальном документе и предоставление этих данных в госорганы, влекут за собой серьезные неприятности.

Сегодня владельцы старых автомобилей оплачивают такие же налоги за продажу, как и собственники нового транспорта. Но разрабатывается законопроект, который может вовсе запретить реализацию подержанных авто из рук в руки. Дело в том, что таким образом многие продавцы уклоняются от оплаты налога. Нововведение же позволит вывести из тени рынок, урегулировать его. Опыт будет перениматься у Японии, где существуют специальные площадки-аукционы, предназначенные для такого транспорта. Прямая продажа там запрещена, только через официальных дилеров. Побеждает тот покупатель, который предложит лучшую цену, а так как она будет известна фискальному органу, то избежать оплаты налога не получится.

Налоговые льготы

Транспортный налог на автомобиль старше 10 лет могут не платить владельцы определенных машин. Льгота регулируется фискальным законодательством, субсидии выделяются из регионального или федерального бюджета для некоторых категорий граждан:

- Участники Великой Отечественной воны и других военных действий.

- Граждане с присвоенным званием «Герой России» или Советского союза.

- Инвалиды или ветераны ВОВ, военные пенсионеры.

- Родители или другие законные представители (опекуны или попечители) ребенка с инвалидностью.

- Ликвидаторы последствий на ЧАЭС и другие приравненные к ним категории граждан.

- Инвалиды 1 и 2 группы.

- Многодетные семьи с детьми до 18 лет (только одно транспортное средство).

Власти регионов вправе ввести дополнительные субсидии на местах, поэтому сборы в разных субъектах Российской Федерации отличаются. И если льгота распространялась на определенную категорию граждан в одной области, совсем не обязательно, что расчет в другой будет идентичным.

В случае с социально незащищенными гражданами, от налога освобождаются авто, приобретенные за счет органов опеки и после получения удостоверения инвалида. 3 группа не претендует, так как люди, которые могут самостоятельно о себе позаботиться, являются полностью дееспособными.

Сумма транспортного налога на старые авто не установлена четко, так как подсчитывается индивидуально. Во внимание принимается целый ряд факторов, в том числе мощность двигателя, региона регистрации, наличие или отсутствие льгот у собственника. Для физических лиц подсчеты проводит налоговая инспекция, и оплата производится по составленным квитанциям.

Возможно, ваш автомобиль не облагается налогом и за него платить не нужно.

Полный перечень транспорта, не облагаемого транспортным налогом, указан в п. 2 ст. 358 НК РФ.

Легковой транспорт. Автомобили, оборудованные для использования инвалидами, а также автомобили с двигателем до 100 лошадиных сил, полученные или приобретенные через органы социальной защиты.

Правительственный транспорт. Транспорт, находящийся в пользовании органов исполнительной власти: к ним относится Правительство Российской Федерации, все министерства, подведомственные им агентства, службы и надзоры.

Производство и сельское хозяйство. Тракторы, самоходные комбайны, молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания. Транспорт обязательно должен быть зарегистрирован на сельскохозяйственных товаропроизводителей и использоваться по назначению.

Службы и организации. Пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности организаций и индивидуальных предпринимателей, основным видом деятельности которых являются пассажирские и грузовые перевозки. Самолеты и вертолеты санитарной авиации и медицинской службы.

Водный транспорт. Весельные и моторные лодки с двигателем мощностью не более 5 лошадиных сил. Промысловые морские и речные суда. Суда, зарегистрированные в Российском международном реестре судов. Морские стационарные и плавучие платформы, морские передвижные буровые установки и буровые суда.

Военная техника. Весь транспорт, находящийся в пользовании государственных органов, в которых предусмотрена военная и приравненная к ней служба. Это все подразделения Министерства обороны, Национальной гвардии, МЧС, Службы внешней разведки, ФСБ, ФСО, Военной прокуратуры, Следственного комитета, Федеральной противопожарной службы, подразделения мобилизационной подготовки органов государственной власти Российской Федерации и создаваемые на военное время специальные формирования.

Кроме вышеуказанного налог не начисляется на транспорт, который числится в угоне.

Кто может не платить транспортный налог

Юридические лица. До 31 декабря 2020 года не платят налог футбольные организации, которые участвуют в подготовке и проведении в России чемпионата Европы по футболу 2020 года. К таким организациям относятся УЕФА и ФИФА, их дочерние организации, Российский футбольный союз, коммерческие партнеры и вещатели УЕФА, поставщики продукции УЕФА и ФИФА, конфедерации и национальные футбольные ассоциации.

Физические лица. Федеральных льгот для физических лиц не предусмотрено. Но региональные власти вправе устанавливать льготы. Об этом расскажем в следующем разделе.

Региональные льготы для физических лиц

Региональные власти могут полностью или частично освободить от транспортного налога определенную категорию граждан либо уменьшить им налоговую ставку.

Например, в Москве и Санкт-Петербурге полностью освобождены от налога герои России и СССР, ветераны и инвалиды войны и боевых действий, один из родителей в многодетной семье, владельцы автомобилей мощностью до 70 л. с. в Москве и до 80 л. с. в Санкт-Петербурге. Это неполный список, все льготные категории перечислены в законах о транспортном налоге соответствующего региона.

В Забайкальском крае кроме полного освобождения от налога есть частичные льготы:

- меньше на 33% платят пенсионеры по старости, пенсионеры, достигшие возраста 55 лет для женщин и 60 лет для мужчин, и инвалиды 1 и 2 группы;

- меньше на 50% платят собственники транспортных средств, использующих в качестве топлива природный газ.

В Белгородской области ставка транспортного налога меньше на 10 рублей для почетных граждан области, пенсионеров, инвалидов и многодетных родителей.

Регионы, в которых для отдельных категорий граждан действует стопроцентная льгота: Республики Ингушетия, Кабардино-Балкарская, Калмыкия, Крым, Саха (Якутия), Северная Осетия, Тыва, Хакасия, Чечня, Алтайский, Камчатский и Приморский край, Амурская, Астраханская, Вологодская, Воронежская, Курская, Магаданская, Омская, Пензенская, Ростовская, Рязанская, Саратовская, Томская, Тюменская область, Москва и Санкт-Петербург, Ненецкий и Ямало-Ненецкий автономный округ.

Проверить льготы в вашем регионе можно на сайте налоговой.

Как оформить льготы

Для получения льготы необходимо написать заявление, указав обстоятельство, по которому вам положена льгота. В форме заявления есть поле для документа, подтверждающего льготы, но заполнять его не обязательно: с 2018 года право на льготу налоговая проверяет сама.

Формула расчета транспортного налога

Физлицам не нужно считать налог самостоятельно — это делает налоговая. Но может быть полезно проверить расчеты и при необходимости оспорить налог. Можно сделать это с помощью налогового калькулятора или самостоятельно по формуле:

Налог = Кол-во лошадиных сил × Ставка по региону × Коэффициент пользования × Повышающий коэффициент.

Количество лошадиных сил указано в паспорте транспортного средства.

Коэффициент пользования налоговая считает самостоятельно. Формула расчета: количество месяцев текущего года, когда автомобиль был в собственности, поделенные на 12.

Повышающий коэффициент используется для дорогих автомобилей:

- 1,1 — легковые автомобили стоимостью от 3 до 5 млн рублей включительно, не старше 3 лет;

- 2 — легковые автомобили стоимостью от 5 до 10 млн рублей включительно, не старше 5 лет;

- 3 — легковые автомобили стоимостью от 10 до 15 млн рублей включительно, не старше 10 лет;

- 3 — легковые автомобили стоимостью от 15 млн рублей, не старше 20 лет.

Список дорогих автомобилей можно найти на сайте Минпромторга.

Можно ли вернуть излишне уплаченный налог

Это возможно. В личном кабинете налогоплательщика эта сумма будет указана как переплата по налогу. Ее можно зачесть в счет будущего платежа или вернуть на банковский счет. Достаточно написать заявление о возврате и указать данные банковского счета.

В летний период в почтовые ящики владельцев транспортных средств полетят «письма счастья» – налоговые уведомления из Федеральной налоговой службы.

Рассмотрим расчёт транспортного налога на примере налога на автомобиль и проверим правильность его начисления.

Транспортный налог – это обязательный платёж, взимаемый налоговыми органами с владельцев транспортных средств, и относится к региональным налогам и сборам. Собирается этот налог в региональный бюджет и используется субъектом Российской Федерации для покрытия расходов региона (области, края, республики).

Налог устанавливается налоговым кодексом и законами субъекта Российской Федерации. В России на сегодняшний день насчитывается 85 субъектов и в каждом из них могут быть абсолютно разные ставки налога. В налоговом кодексе указаны общероссийские налоговые ставки. Например, для легковых автомобилей ставки налога следующие:

| Наименование объекта налогообложения | Налоговая ставка (в рублях) |

|---|---|

| Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 2,5 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 3,5 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 5,0 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 7,5 |

| свыше 250 л.с. (свыше 183,9 кВт) | 15,0 |

Законодательные органы субъекта РФ имеют право установить свои налоговые ставки, но увеличить или уменьшить ставку можно не более чем в 10 раз. Однако, для легковых автомобилей с мощностью двигателя до 150 л.с. (до 110,33 кВт) включительно, ограничение на уменьшение налога не действует.

То есть субъекты Российской Федерации могут совсем освободить владельцев таких транспортных средств от уплаты налога, как например это сделано в Ненецком и Ханты-Мансийском АО и Чеченской Республике. В Свердловской и Оренбургской области освобождены от уплаты транспортного налога все владельцы легковых автомобилей с мощностью двигателя до 100 л.с., а также в Кабардино-Балкарии, если автомобилю с даты выпуска больше 10 лет.

Если субъекты РФ не установили свои налоговые ставки, то по умолчанию налог рассчитывается по ставкам указанным в налоговом кодексе РФ.

Формула для расчёта налога на автомобиль имеет вид:

t – число месяцев владения,

Y – число месяцев в году.

Пример 1.

Допустим, 5 июня 2014 года Вы продали свой легковой автомобиль Lada (ВАЗ) 2109 мощностью 70 л.с. и 25 июня приобрели и зарегистрировали Lada (ВАЗ) Largus мощностью 105 л.с.

Со 2 мая 2014 года на основании закона РФ от 2 апреля 2014 года №52-ФЗ «О внесении изменений в первую и вторую часть Налогового кодекса РФ» Вы обязаны самостоятельно сообщить в налоговую службу о наличии транспортного средства в Вашей собственности. После этого налоговая служба насчитывает Вам налог и присылает уведомление о сумме и сроках его уплаты. Юридические лица рассчитывают налог самостоятельно. В противном случае Вас ожидает штраф в размере 20 % от суммы задолженности за прошедший период.

Количество месяцев владения Lada (ВАЗ) 2109 равно 6 (с января по июнь).

Количество месяцев владения Lada (ВАЗ) Largus равно 7 (с июня по декабрь).

Рассчитаем, какие налоги Вы заплатите, если

- Вы житель Москвы:

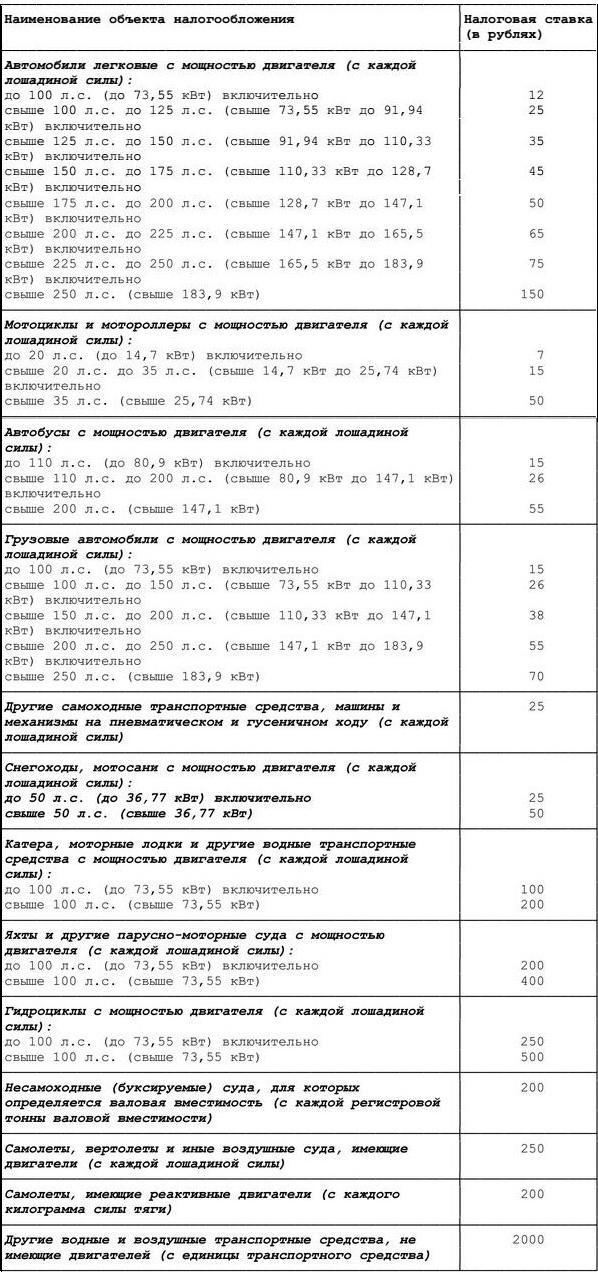

Ставка транспортного налога в Москве за 2014 год

| Наименование объекта налогообложения | Налоговая ставка (в рублях) |

|---|---|

| Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 12 |

| свыше 100 л.с. до 125 л.с. (свыше 73,55 кВт до 91,94 кВт) включительно | 25 |

| свыше 125 л.с. до 150 л.с. (свыше 91,94 кВт до 110,33 кВт) включительно | 35 |

| свыше 150 л.с. до 175 л.с. (свыше 110,33 кВт до 128,7 кВт) включительно | 45 |

| свыше 175 л.с. до 200 л.с. (свыше 128,7 кВт до 147,1 кВт) включительно | 50 |

| свыше 200 л.с. до 225 л.с. (свыше 147,1 кВт до 165,5 кВт) включительно | 65 |

| свыше 225 л.с. до 250 л.с. (свыше 165,5 кВт до 183,9 кВт) включительно | 75 |

| свыше 250 л.с. (свыше 183,9 кВт) | 150 |

Сумма налога за 2014 год на автомобиль Lada (ВАЗ) 2109 будет равна:

Сумма налога за 2014 год на автомобиль Lada (ВАЗ) Largus будет равна:

Таким образом, общая сумма налога 1951 рубль (с 1 января 2014 года на основании Федерального закона от 23.07.2013 г. № 248-ФЗ величина налога округляется до целых рублей).

Однако в Москве на автомобили мощностью до 70 л. с. включительно действует 100% льгота за одно транспортное средство. Следовательно, налог придётся платить только за автомобиль Lada (ВАЗ) Largus равный 1531 рубль.

- Вы житель Свердловской области:

Ставка транспортного налога в Свердловской области за 2014 год

| Наименование объекта налогообложения | Налоговая ставка (в рублях) |

|---|---|

| Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 0 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 9,4 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 32,7 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 49,6 |

| свыше 250 л.с. (свыше 183,9 кВт) | 99,2 |

Сумма налога за 2014 год на автомобиль Lada (ВАЗ) 2109 будет равна:

Сумма налога за 2014 год на автомобиль Lada (ВАЗ) Largus будет равна:

Таким образом, общая сумма налога 756 рублей (округляется до рублей).

В Москве, в Свердловской области, как и во всех других регионах, существуют свои льготы. Перечень льгот в Вашем регионе уточните в налоговой инспекции Вашего города.

Пример 2.

14 января 2014 года Вы стали владельцем и зарегистрировали BMW X5 M F15 M мощностью 450 л.с. 2013 года выпуска, а 14 февраля 2014 года его продали (сняли с учёта).

Считается, что Вы владели автомобилем 2 месяца (январь и февраль принимаются за целые месяцы).

Кроме того, так как автомобиль дорогостоящий (стоимостью от 3 млн. руб.) Вы будете нести повышенную налоговую нагрузку в соответствии с Федеральным законом от 23.07.2013 N 214-ФЗ «О внесении изменений в статью 362 части второй Налогового кодекса Российской Федерации»

«Исчисление суммы налога производится с учетом повышающего коэффициента:

1,1 – в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло от 2 до 3 лет;

1,3 – в отношении легковых автомобилей средней стоимостью 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло от 1 года до 2 лет;

1,5 - в отношении легковых автомобилей средней стоимостью 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло не более 1 года;

2 – в отношении легковых автомобилей средней стоимостью от 5 миллионов до 10 миллионов рублей включительно, с года выпуска которых прошло не более 5 лет;

3 – в отношении легковых автомобилей средней стоимостью от 10 миллионов до 15 миллионов рублей включительно, с года выпуска которых прошло не более 10 лет;

3 – в отношении легковых автомобилей средней стоимостью от 15 миллионов рублей, с года выпуска которых прошло не более 20 лет.»

Перечень, состоящий из 184 дорогостоящих автомобилей можно найти на сайте Министерства промышленности и торговли РФ. Где можно проверить попадает ли Ваш автомобиль под этот закон.

Рассчитаем, какой транспортный налог Вы заплатите в 2015 году, если

- Вы житель Москвы:

где k – повышающий коэффициент, равный в нашем примере 1,3.

В 2015 году Вам придётся заплатить налог в размере 14 625 рублей за 2014 год.

- Вы житель Свердловской области:

Итак, не ранее 1 ноября 2015 года Вы должны будете заплатить 9 672 рубля либо в отделение банка, либо воспользоваться интернет сервисом банков-партнёров Федеральной налоговой службы РФ.

Примечание: В 1кВт = 1,35962 л.с.

Читайте также: