Как уплачивается налог если транспортное средство приобретено в течение налогового периода

Опубликовано: 26.04.2024

Информация об изменениях:

Федеральным законом от 20 октября 2005 г. N 131-ФЗ в статью 362 настоящего Кодекса внесены изменения, вступающие в силу с 1 января 2006 г., но не ранее чем по истечении одного месяца со дня официального опубликования названного Федерального закона

Статья 362. Порядок исчисления суммы налога и сумм авансовых платежей по налогу

ГАРАНТ:

См. Энциклопедии, позиции высших судов и другие комментарии к статье 362 НК РФ

Информация об изменениях:

Пункт 1 изменен с 1 января 2021 г. - Федеральный закон от 23 ноября 2020 г. N 374-ФЗ

1. Налогоплательщики-организации исчисляют сумму налога и сумму авансового платежа по налогу самостоятельно. Сумма налога, подлежащая уплате налогоплательщиками - физическими лицами, исчисляется налоговыми органами на основании сведений, которые представляются в налоговые органы органами (организациями, должностными лицами), осуществляющими государственную регистрацию транспортных средств на территории Российской Федерации, если иное не предусмотрено пунктом 3.1 настоящей статьи.

Информация об изменениях:

Пункт 2 изменен с 1 января 2018 г. - Федеральный закон от 27 ноября 2017 г. N 335-ФЗ

2. Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки, если иное не предусмотрено настоящей статьей.

Сумма налога, подлежащая уплате в бюджет налогоплательщиками-организациями, определяется как разница между исчисленной суммой налога и суммами авансовых платежей по налогу, подлежащих уплате в течение налогового периода.

Исчисление суммы налога производится с учетом повышающего коэффициента:

1,1 - в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло не более 3 лет;

абзацы 5 - 6 утратили силу с 1 января 2018 г. - Федеральный закон от 27 ноября 2017 г. N 335-ФЗ

Информация об изменениях:

2 - в отношении легковых автомобилей средней стоимостью от 5 миллионов до 10 миллионов рублей включительно, с года выпуска которых прошло не более 5 лет;

3 - в отношении легковых автомобилей средней стоимостью от 10 миллионов до 15 миллионов рублей включительно, с года выпуска которых прошло не более 10 лет;

3 - в отношении легковых автомобилей средней стоимостью от 15 миллионов рублей, с года выпуска которых прошло не более 20 лет.

При этом исчисление сроков, указанных в настоящем пункте, начинается с года выпуска соответствующего легкового автомобиля.

Порядок расчета средней стоимости легковых автомобилей для целей настоящей главы определяется федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере торговли. Перечень легковых автомобилей средней стоимостью от 3 миллионов рублей, подлежащий применению в очередном налоговом периоде, размещается не позднее 1 марта очередного налогового периода на официальном сайте указанного органа в информационно-телекоммуникационной сети "Интернет".

Абзацы двенадцатый - четырнадцатый не действуют с 1 января 2019 г.

Информация об изменениях:

Информация об изменениях:

Федеральным законом от 4 ноября 2014 г. N 347-ФЗ в пункт 2.1 статьи 362 настоящего Кодекса внесены изменения, вступающие в силу с 1 января 2015 г., но не ранее чем по истечении одного месяца со дня его официального опубликования и не ранее 1-го числа очередного налогового периода по транспортному налогу

2.1. Налогоплательщики-организации исчисляют суммы авансовых платежей по налогу по истечении каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой базы и налоговой ставки с учетом повышающего коэффициента, указанного в пункте 2 настоящей статьи.

Информация об изменениях:

Федеральным законом от 29 декабря 2015 г. N 396-ФЗ в пункт 3 статьи 362 настоящего Кодекса внесены изменения, вступающие в силу с 1 января 2016 г.

ГАРАНТ:

Положения пункта 3 статьи 362 настоящего Кодекса (в редакции Федерального закона от 29 декабря 2015 г. N 396-ФЗ) применяются к правоотношениям по исчислению и уплате соответствующего налога за налоговые периоды начиная с 2016 г.

3. В случае регистрации транспортного средства и (или) снятия транспортного средства с регистрации (снятия с учета, исключения из государственного судового реестра и т.д.) в течение налогового (отчетного) периода исчисление суммы налога (суммы авансового платежа по налогу) производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде.

Если регистрация транспортного средства произошла до 15-го числа соответствующего месяца включительно или снятие транспортного средства с регистрации (снятие с учета, исключение из государственного судового реестра и так далее) произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц регистрации (снятия с регистрации) транспортного средства.

Если регистрация транспортного средства произошла после 15-го числа соответствующего месяца или снятие транспортного средства с регистрации (снятие с учета, исключение из государственного судового реестра и так далее) произошло до 15-го числа соответствующего месяца включительно, месяц регистрации (снятия с регистрации) транспортного средства не учитывается при определении коэффициента, указанного в настоящем пункте.

Информация об изменениях:

Статья 362 дополнена пунктом 3.1 с 1 января 2021 г. - Федеральный закон от 23 ноября 2020 г. N 374-ФЗ

3.1. В отношении объекта налогообложения, прекратившего свое существование в связи с его гибелью или уничтожением, исчисление налога прекращается с 1-го числа месяца гибели или уничтожения такого объекта на основании заявления о его гибели или уничтожении, представленного налогоплательщиком в налоговый орган по своему выбору. С указанным заявлением налогоплательщик вправе представить документы, подтверждающие факт гибели или уничтожения объекта налогообложения. Указанные заявление и документы могут быть представлены в налоговый орган налогоплательщиками - физическими лицами через многофункциональный центр предоставления государственных и муниципальных услуг.

В случае, если документы, подтверждающие факт гибели или уничтожения объекта налогообложения, в налоговом органе отсутствуют, в том числе не представлены налогоплательщиком самостоятельно, налоговый орган по информации, указанной в заявлении налогоплательщика о гибели или уничтожении объекта налогообложения, запрашивает сведения, подтверждающие факт гибели или уничтожения объекта налогообложения, у органов и иных лиц, у которых имеются эти сведения.

Орган или иное лицо, получившие запрос налогового органа о представлении сведений, подтверждающих факт гибели или уничтожения объекта налогообложения, исполняет указанный запрос в течение семи дней со дня его получения или в тот же срок сообщает в налоговый орган о причинах неисполнения запроса.

Налоговый орган в течение трех дней со дня получения указанного сообщения обязан проинформировать налогоплательщика о неполучении по запросу сведений, подтверждающих факт гибели или уничтожения объекта налогообложения, и о необходимости представления налогоплательщиком подтверждающих документов в налоговый орган.

Заявление о гибели или уничтожении объекта налогообложения рассматривается налоговым органом в течение 30 дней со дня его получения. В случае направления налоговым органом запроса, предусмотренного настоящим пунктом, руководитель (заместитель руководителя) налогового органа вправе продлить срок рассмотрения такого заявления не более чем на 30 дней, уведомив об этом налогоплательщика.

По результатам рассмотрения заявления о гибели или уничтожении объекта налогообложения налоговый орган направляет налогоплательщику способом, указанным в этом заявлении, уведомление о прекращении исчисления налога в связи с гибелью или уничтожением объекта налогообложения либо сообщение об отсутствии основания для прекращения исчисления налога в связи с гибелью или уничтожением объекта налогообложения.

В уведомлении о прекращении исчисления налога в связи с гибелью или уничтожением объекта налогообложения должны быть указаны основания прекращения исчисления налога, объекты налогообложения и период, начиная с которого исчисление налога прекращается. В сообщении об отсутствии основания для прекращения исчисления налога в связи с гибелью или уничтожением объекта налогообложения должны быть указаны основания отказа в прекращении исчисления налога и объекты налогообложения.

Форма заявления о гибели или уничтожении объекта налогообложения, порядок ее заполнения, формат представления такого заявления в электронной форме, формы уведомления о прекращении исчисления налога в связи с гибелью или уничтожением объекта налогообложения, сообщения об отсутствии основания для прекращения исчисления налога в связи с гибелью или уничтожением объекта налогообложения утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

- Налоговый период транспортного налога

- Авансы внутри налогового периода

- Налоговый период при продаже машины

- Налоговый период в случае хищения автомобиля

- Нюансы налогового периода по транспортному налогу для юридических лиц

- Укороченный налоговый период

- Итоги

Налоговый период транспортного налога

Налоговым периодом называется промежуток времени, по истечении которого налог рассчитывается и вносится в бюджет (п. 1 ст. 55 НК РФ).

В соответствии с п. 1 ст. 360 НК РФ налоговый период по транспортному налогу составляет 1 год.

Для всех владельцев автомобилей, мотоциклов и иных транспортных средств этот временной отрезок одинаков. От марки транспорта, мощности двигателя или иных характеристик он не зависит.

Отсутствует также разница в длительности налогового периода в отношении транспорта коммерсанта и аналогичного транспортного средства обычного человека, далекого от предпринимательской деятельности. Для всех указанных лиц налоговый период по транспортному налогу составляет календарный год.

Об особенностях, связанных с уплатой и расчетом ТН, вы узнаете из этой статьи.

Не зависит продолжительность налогового периода по указанному налогу и от места нахождения (регистрации) транспорта, хотя налоговым законодательством регионам предоставлены большие полномочия в вопросах ТН (по определению ставок налога и т. д.). Об особенностях регионального законодательства, связанного с расчетом и уплатой транспортного налога, поговорим в следующем разделе.

ВАЖНО! С отчетной кампании за 2020 год организациям не нужно отчитываться по транспорту в ИФНС. Сумму налога налоговики рассчитают самостоятельно. Срок уплаты также изменился и стал единым на территории всей страны: 01 марта года, следующего за отчетным. Срок уплаты авансов тоже перенесли и сделали единым по всей стране: последний день месяца, следующий за отчетным кварталом.

Подробнее об изменениях в поряде исчисления и уплаты имущественных налогов рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в обзорный материал, чтобы узнать все аспекты нововведений.

Авансы внутри налогового периода

В соответствии с п. 2 ст. 360 НК РФ налоговый период по транспортному налогу состоит из отчетных 1, 2 и 3-го кварталов (п. 2. ст. 360 НК РФ).

Особенностью транспортного налога является наличие или отсутствие отчетных периодов в разных регионах нашей страны.

Принадлежность транспортного налога к региональной группе налогов позволяет отдельным субъектам РФ отказаться от отчетных периодов (п. 3 ст. 360 НК РФ).

К примеру, московские законодатели решили не устанавливать отчетные периоды (закон г. Москвы «О транспортном налоге» от 09.07.2008 № 33), чем избавили коммерсантов от ежеквартальной уплаты транспортных авансов.

А вот в Татарстане отчетные периоды предусмотрены, поэтому фирмам необходимо не только уплатить налог до 01 марта по окончании налогового периода, но и по истечении каждого квартала внутри года осуществлять авансовые платежи (закон Республики Татарстан от 29.11.2002 № 24-РТ).

Для физических лиц — владельцев транспортных средств отчетных периодов не предусмотрено. Им надлежит перечислить налоговый платеж всего 1 раз в год.

Подробнее об уплате авансов читайте в этой статье.

Налоговый период при продаже машины

Если физическое лицо или ИП продали свое транспортное средство и сняли его с учета, налоговый период по транспортному налогу для них никак не изменится. Уведомление от налоговиков с информацией о «транспортном» платеже гражданину придет в положенный срок после окончания налогового периода (не позднее 30 дней до законодательно установленной даты платежа). Обычно это происходит заранее — с апреля по август (налоговики рассчитывают налог по транспорту граждан, оформляют и рассылают уведомления адресатам).

В январе 2021 года гражданин продал свой автомобиль соседу по гаражу, а 16 января авто было снято с учета в органах ГИБДД. Поскольку в текущем году транспорт был зарегистрирован на нем всего 1 месяц, сумма транспортного налога по сравнению с прошлым годом уменьшится в 12 раз. При этом налоговый период для данного гражданина закончится, как и для всех автовладельцев, 31.12.2021. Перечислить в бюджет транспортный налог за месяц владения своим автомобилем придется в общие для всех сроки — после получения налогового уведомления.

Купившему транспорт соседу, который поставил машину на учет в ГИБДД после 15 января, платить транспортный налог за январь (месяц регистрации транспорта) не придется — на это указывает п. 3 ст. 362 НК РФ.

Предприятию, реализовавшему свой транспорт и снявшему его с учета, расчет налога придется провести самостоятельно. Уплатить налог потребуется по окончании года (либо по отчетным периодам).

Налоговый период в случае хищения автомобиля

Никаких особенностей в длительности налогового периода для случаев хищения транспортного средства не установлено — он составляет все тот же календарный год. И не имеет значения тот факт, что фактически владелец машиной не пользуется. Пока транспорт зарегистрирован на него, от обязанности по уплате налога избавиться не получится.

Можно только уменьшить размер платежа. Для этого потребуется:

- либо известить об угоне налоговиков (целесообразно приложить к сообщению подтверждающий документ от компетентных органов, например, справку об угоне);

- либо снять авто с учета.

Простое информирование налоговиков поможет уменьшить сумму транспортного платежа как обычным гражданам, так и коммерческим предприятиям.

Таким образом, что бы ни происходило с транспортом, налоговый период по транспортному налогу для физических лиц остается неизменным. С юридическими лицами не все так однозначно. Расскажем об этом в следующих разделах.

Нюансы налогового периода по транспортному налогу для юридических лиц

Не все предприятия и учреждения имеют зарегистрированный транспорт, поэтому часто пользуются арендованными машинами. В этом случае вопрос о продолжительности налогового периода по транспортному налогу для них не актуален. Плательщиком налога будет его владелец (арендодатель), так как автомобиль зарегистрирован на него.

Для компаний, имеющих на балансе хотя бы 1 зарегистрированное транспортное средство, вопрос о продолжительности налогового периода может встать в следующем случае. К примеру, фирма прошла госрегистрацию в налоговом органе 01.12.20ХХ, и в этом же месяце (до 15 декабря) ею поставлено на учет в органах ГИБДД несколько автомобилей, необходимых для осуществления основной деятельности.

Для этого НК РФ предусмотрен особый порядок определения длительности налогового периода. Он будет длиннее обычного — с 01.12.20ХХ по 31 декабря следущего года (абз. 3 п. 2 ст. 55 НК РФ). После окончания указанного периода налог подлежит уплате в сроки, установленные соответствующим региональным законодательством. Внутри налогового периода придется уплатить «транспортные» авансы, если такой порядок предусмотрен законом региона, в котором автомобиль стоит на учете.

О нюансах налогового периода по транспортному налогу для юридических лиц, решивших открыться или ликвидироваться (реорганизоваться) в середине года, расскажем в следующем разделе.

Укороченный налоговый период

Налоговый период по транспортному налогу для коммерческой фирмы сократится, если она решит прекратить свое существование или реорганизоваться в одном из месяцев календарного года. К примеру, последний налоговый период для компании, ликвидировавшейся в марте 2021 года, составит всего 3 месяца — с 01.01.2021 по 31.03.2021 (абз. 1 п. 3 ст. 55 НК РФ).

Вновь созданная компания, на балансе которой есть зарегистрированный транспорт, в течение этого же календарного года решившая ликвидироваться или реорганизоваться, также столкнется с укороченным налоговым периодом. Например, дата госрегистрации компании — 01.04.2021, дата ликвидации (реорганизации) — 30.10.2021, налоговый период — 7 месяцев.

Если же фирма, имевшая зарегистрированный транспорт, создана в декабре 2020 года, а прекратила деятельность и была снята с налогового учета в мае 2021 года, налоговый период в таком случае продлится 6 месяцев — с 01.12.2020 по 31.05.2021 (абз. 3 п. 3 ст. 55 НК РФ).

Укороченный налоговый период будет и у новичков — компаний, решивших открыть свой бизнес не с начала года, а в каком-то из последующих месяцев и при этом зарегистрировавших свой автотранспорт в установленном порядке. К примеру, госрегистрация компании осуществлена в начале августа 2021 года, и в этот же период фирма купила и зарегистрировала несколько грузовых машин и микроавтобус. 1-й налоговый период по транспортному налогу составит 5 месяцев, с 01.08.2021 по 31.12.2021, и будет укороченным по сравнению с обычным налоговым периодом (абз. 1 п. 3 ст. 55 НК РФ).

Итоги

Налоговый период при оплате транспортного налога обычно составляет 1 год — с 1 января по 31 декабря. И коммерсант, и частное лицо, имеющие зарегистрированный в органах ГИБДД транспорт, обязаны уплатить налог по истечении налогового периода в установленные сроки.

Для физических лиц налоговый период всегда составляет 1 календарный год, независимо от того, сколько месяцев в этом году транспорт ими использовался и за ними учитывался (по данным регистрирующих органов).

В отношении юридических лиц предусмотрены особые правила. Если в регионе, где автомобиль поставлен на учет, установлены отчетные периоды, внутри налогового периода придется уплачивать авансы, а при определении длительности налогового периода в отдельных случаях необходимо учитывать положения ст. 55 НК РФ.

«Клерк» Рубрика Транспортный налог

Екатерина Анненкова, аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА "Клерк.Ру". Фото Б. Мальцева ИА «Клерк.Ру»

Порядок налогообложения физических лиц, владеющих транспортными средствами, соответствующим налогом, так же, как и для организаций – установлен положениями Налогового кодекса и законами субъектов РФ. Устанавливая налог, законодательные (представительные) органы субъектов РФ определяют ставку налога в пределах, указанных Налоговым кодексом, порядок и сроки его уплаты.

Транспортный налог необходимо уплатить, если на Вас зарегистрированы транспортные средства, признаваемые объектом налогообложения, а именно:

- автомобили,

- мотоциклы,

- мотороллеры,

- автобусы,

- другие самоходные машины и механизмы на пневматическом и гусеничном ходу,

- самолеты,

- вертолеты,

- теплоходы,

- яхты,

- парусные суда,

- катера,

- снегоходы,

- мотосани,

- моторные лодки,

- гидроциклы,

- несамоходные (буксируемые суда),

- другие* водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством РФ.

*Согласно п.2 Методических рекомендаций по применению главы 28 «Транспортный налог» части второй Налогового кодекса РФ» (утверждены Приказом МНС РФ от 09.04.2003г. №БГ-3-21/177), перечни воздушных и водных транспортных средств являются открытыми, и для их определения необходимо использовать термины и понятия, определенные в соответствующих отраслях законодательства.

В соответствии с положениями п.1 ст.362 НК РФ, сумма транспортного налога, подлежащая уплате физическими лицами, исчисляется налоговыми органами на основании сведений предоставляемых ГИБДД.

Таким образом, если автомобиль был продан, но не снят с учета в ГИБДД и не перерегистрирован на нового владельца (например – продан по доверенности), то платить налог по этому автомобилю должен тот гражданин, на которого эта машина зарегистрирована, а не новый водитель.

Уплачивается транспортный налог на основании налогового уведомления, которое направляется владельцу транспортного средства налоговой инспекцией (п.3 ст.363 НК РФ).

Налоговым периодом по транспортному налогу признается календарный год в соответствии с п.1 ст.360 НК РФ.

Обратите внимание:Направление налогового уведомления допускается не более чем за три года, предшествующих календарному году его направления (п.3 ст.363 НК РФ).

Получить информацию о задолженности по транспортному налогу можно, воспользовавшись интернет-сайтом ФНС России (www.nalog.ru) и УФНС России по г. Москве (www.r77.nalog.ru) с помощью online-сервиса «Личный кабинет налогоплательщика», выбрав в меню опцию «Узнай свою задолженность».

Для того, чтобы воспользоваться сервисом, необходимо заполнить форму запроса – в ней указывается ИНН, фамилия, имя, отчество и система предоставит сведения о наличии (отсутствии) задолженности в любом регионе РФ по транспортному, земельному налогам или по налогу на имущество физических лиц.

Одним из плюсов системы является возможность формирования и распечатки платежных документов для оплаты задолженности по налогам, штрафам, пени.

Кроме того, жители Москвы могут оплатить задолженность пластиковой картой прямо с сайта. Минус такой оплаты – у налогоплательщика не остается никаких документов, ее подтверждающих, кроме выписки с банковского счета.

В статье будут рассмотрены особенности действующего законодательства, касающегося расчета суммы транспортного налога для физических лиц и льгот по налогу, установленных законом города Москвы.

Когда транспортный налог платить не нужно

Согласно п.2 ст.358 НК РФ, не облагаются транспортным налогом:

- Весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил.

- Автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке.

- Промысловые морские и речные суда.

- Транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом.

- Суда, зарегистрированные в Российском международном реестре судов

- Тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции.

При этом, к сельскохозяйственным производителям относятся, в том числе и граждане, ведущие личное подсобное хозяйство.

Об этом напоминает Минфин РФ в своем Письме от 28.07.2008г. №03-05-04-04/07:

«В соответствии с подпунктом 5 пункта 2 статьи 358 Кодекса не являются объектом налогообложения тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции.

Федеральным законом от 29.12.2006 №264-ФЗ «О развитии сельского хозяйства» сельскохозяйственными товаропроизводителями с 1 января 2007 года признаны, в частности, и граждане, ведущие личное подсобное хозяйство в соответствии с Федеральным законом от 07.07.2003 №112-ФЗ «О личном подсобном хозяйстве» (далее - Федеральный закон №112).

Согласно пункту 2 статьи 2 Федерального закона №112 личное подсобное хозяйство ведется гражданином или гражданином и совместно проживающими с ним и (или) совместно осуществляющими с ним ведение личного подсобного хозяйства членами его семьи в целях удовлетворения личных потребностей на земельном участке, предоставленном и (или) приобретенном для ведения личного подсобного хозяйства.

Таким образом, при совместном осуществлении ведения личного подсобного хозяйства гражданином и членами его семьи на земельном участке, находящемся в собственности данного гражданина, соответствующие транспортные средства, зарегистрированные на гражданина или членов его семьи, не являются объектом налогообложения согласно подпункту 5 пункта 2 статьи 358 Кодекса.»

Управлениям ФНС России по субъектам Российской Федерации поручается довести вышеуказанное письмо Минфина до нижестоящих налоговых органов Письмом ФНС РФ от 04.08.2008г. №ШС-6-3/548@.

Порядок расчета транспортного налога

Сумма транспортного налога, которую нужно будет заплатить в бюджет, зависит:

- От того, сколько месяцев в году транспортное средство принадлежало налогоплательщику по данным ГИБДД.

Например, если автомобиль был приобретен (или продан) в середине года, то и сумма транспортного налога будет меньше, чем за целый год.

Согласно п.3 ст.362 НК РФ, в случае регистрации, снятия транспортного средства с регистрации* в течение календарного года, исчисление суммы налога (авансового платежа) производится с учетом коэффициента, определяемого как:

- отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в году.

При этом месяц регистрации транспортного средства, а также месяц снятия транспортного средства с регистрации принимается за полный месяц.

В случае регистрации и снятия с регистрации транспортного средства в течение одного календарного месяца указанный месяц принимается как один полный месяц.

*Снятия с учета, исключения из государственного судового реестра и т.д.

- От налоговой базы (для автомашин – от мощности двигателя в лошадиных силах).

Согласно положениям ст.359 НК РФ, налоговая база по транспортному налогу определяется отдельно по каждому транспортному средству следующим образом:

- В отношении транспортных средств, имеющих двигатели* - как мощность двигателя транспортного средства в лошадиных силах.

*За исключением воздушных транспортных средств, для которых определяется тяга реактивного двигателя, - как паспортная статическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы.

- В отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, - как валовая вместимость в регистровых тоннах.

- В отношении водных и воздушных транспортных средств, не указанных выше - как единица транспортного средства.

- От налоговой ставки.

Согласно ст.361 НК РФ, налоговые ставки устанавливаются законами субъектов РФ соответственно в зависимости от:

- мощности двигателя,

- тяги реактивного двигателя, или валовой вместимости транспортного средства в расчете на одну лошадиную силу мощности двигателя,

- один килограмм силы тяги реактивного двигателя,

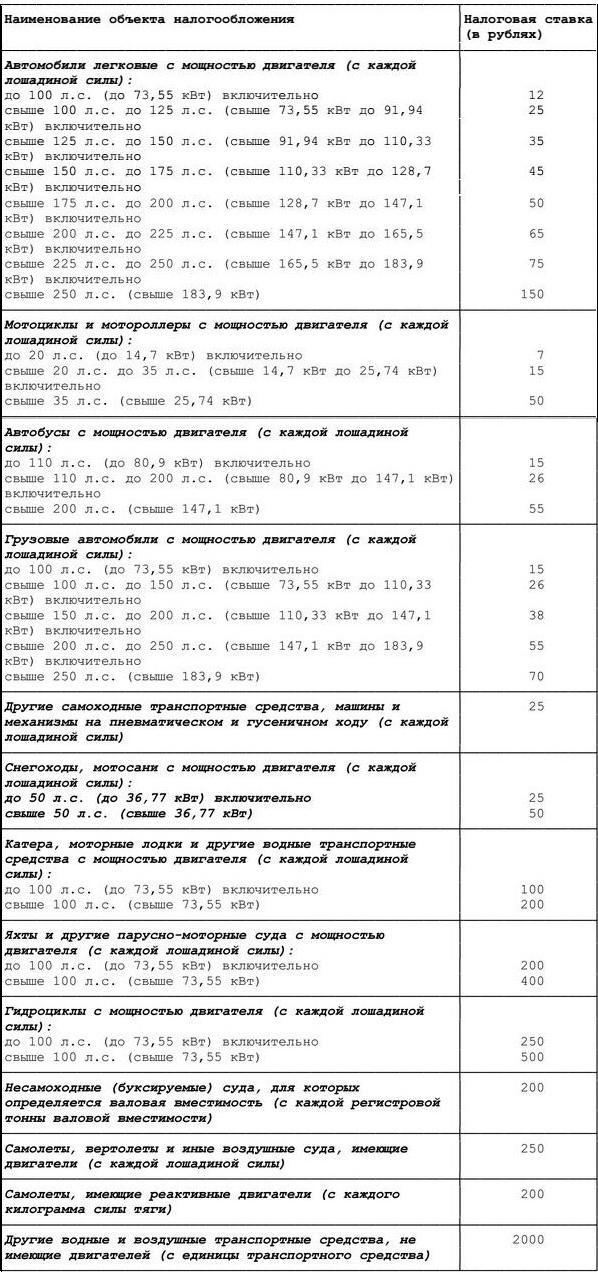

- одну регистровую тонну транспортного средства или одну единицу транспортного средства в следующих размерах:

Наименование объекта налогообложения

Налоговая ставка (в рублях)

Автомобили легковые с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно

свыше 250 л.с. (свыше 183,9 кВт)

Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы):

до 20 л.с. (до 14,7 кВт) включительно

свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно

свыше 35 л.с. (свыше 25,74 кВт)

Автобусы с мощностью двигателя (с каждой лошадиной силы):

до 200 л.с. (до 147,1 кВт) включительно

свыше 200 л.с. (свыше 147,1 кВт)

Автомобили грузовые с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно

свыше 250 л.с. (свыше 183,9 кВт)

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы)

Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы):

до 50 л.с. (до 36,77 кВт) включительно

свыше 50 л.с. (свыше 36,77 кВт)

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. (свыше 73,55 кВт)

Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. (свыше 73,55 кВт)

Гидроциклы с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. (свыше 73,55 кВт)

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости)

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы)

Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги)

Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства)

Вышеуказанные налоговые ставки могут быть увеличены или уменьшены законами субъектов РФ, но не более чем в 10 раз*.

*Указанное ограничение размера уменьшения налоговых ставок не применяется в отношении легковых автомобилей с мощностью двигателя (с каждой лошадиной силы) до 150 л.с. (до 110,33 кВт) включительно.

Так, например, законом города Москвы от 09.07.2008г. года №33 «О транспортном налоге» (с учетом изменений, внесенных Законом г.Москвы от 14.11.2012г. №55), с 2013 года установлены следующие налоговые ставки:

Налоговым кодексом допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом количества лет, прошедших с года выпуска транспортных средств, и/или их экологического класса.

Количество лет, прошедших с года выпуска транспортного средства, определяется по состоянию на 1 января текущего года в календарных годах с года, следующего за годом выпуска транспортного средства.

Обратите внимание:В случае, если налоговые ставки не определены законами субъектов РФ, налогообложение производится по вышеприведенным налоговым ставкам в соответствии с п.4 ст.361 НК РФ.

- От доли в праве собственности на транспортное средство.

Если автомобиль принадлежит на 100% одному собственнику, то доля составляет единицу, если машина принадлежит 2м собственникам 50% на 50%, то доля составляет 0.5 (для каждого налогоплательщика – его часть доли).

Льготы по транспортному налогу

Согласно ст.356 НК РФ, при установлении транспортного налога законами субъектов РФ могут также предусматриваться:

- налоговые льготы и основания для их использования налогоплательщиком.

Положения НК РФ не предусматривают перечень льгот по транспортному налогу. Соответственно, их наличие или отсутствие – свободная воля законодательных органов субъектов РФ.

Статьей 4 закона города Москвы №33 установлено, что от уплаты транспортного налога освобождаются следующие физические лица (льгота распространяется только на одно транспортное средство, зарегистрированное на граждан нижеуказанных категорий):

1) Герои Советского Союза, Герои Российской Федерации, граждане, награжденные орденом Славы трех степеней*.

2) Ветераны Великой Отечественной войны, инвалиды Великой Отечественной войны*.

3) Ветераны боевых действий, инвалиды боевых действий*.

4) Инвалиды I и II групп*.

5) Бывшие несовершеннолетние узники концлагерей, гетто, других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны*.

6) Один из родителей (усыновителей), опекун, попечитель ребенка-инвалида*.

7) Лица, имеющие автомобили легковые с мощностью двигателя до 70 лошадиных сил (до 51,49 кВт) включительно.

8) Один из родителей (усыновителей) в многодетной семье.

9) Физические лица, имеющие право на получение социальной поддержки в соответствии с Законом РФ от 15.05.1991г. №1244-1, федеральными законами от 26.11.1998г. №175-ФЗ и от 10.01.2002 года №2-ФЗ*.

10) Физические лица, принимавшие в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах*.

11) Физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику*.

*Данные льготы не распространяются на легковые автомобили с мощностью двигателя свыше 200 л.с. (свыше 147,1 кВт).

Налогоплательщикам - физическими лицами, вышеуказанные льготы предоставляются по их заявлению на основании документа, подтверждающего право на льготу.

При наличии у налогоплательщика права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика.

Вышеуказанные льготы не распространяются:

- на водные и воздушные транспортные средства,

- снегоходы и мотосани.

При возникновении (утрате) права на льготы в течение года исчисление суммы налога производится с учетом коэффициента, определяемого как отношение числа полных месяцев, предшествующих месяцу (следующих за месяцем) возникновения (утраты) права на льготы, к числу календарных месяцев в налоговом периоде.

При этом коэффициент рассчитывается до трех знаков после запятой.

Транспортный налог. Это словосочетание знакомо почти каждому автомобилисту в России. Налог этот является региональным, т.е. денежные средства, уплаченные в качестве транспортного налога, поступают в бюджеты субъектов РФ. Причем законодательство не устанавливает для субъектов РФ обязательного расходования поступающих сумм на содержание, ремонт и строительство дорог. Куда потратить собранные деньги – регионы решают сами. Налог уплачивают лица, на которые зарегистрированы транспортные средства. Плательщиками признаются и организации, имеющие в собственности транспорт, и граждане.

Содержание

За какой транспорт нужно платить?

Практически за любой – автомобили, мотоциклы, мотороллеры, автобусы, тракторы, снегоходы, мотосани, корабли, катера, яхты и лодки, гидроциклы, самолеты и вертолеты. Владельцы всех этих транспортных средств должны уплачивать налог. Однако есть и исключения.

Кто не должен платить налог?

Так, на основании ст. 357 Налогового кодекса РФ не признаются плательщиками транспортного налога UEFA и его дочерние организации (до 31 декабря 2020 г.), FIFA и дочерние организации FIFA, конфедерации, национальные футбольные ассоциации (например, Российский футбольный союз), поставщики товаров (работ, услуг), производители медиа для UEFA (до 30 декабря 2020 г.) и FIFA, производители медиаинформации FIFA, организаторы вещания FIFA, коммерческие партнеры UEFA (до 31 декабря 2020 г.), но только в отношении принадлежащих им на праве собственности транспортных средств, используемых исключительно для осуществления мероприятий, предусмотренных Федеральным законом от 07.06.2013 № 108-ФЗ «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года, чемпионата Европы по футболу UEFA 2020 года и внесении изменений в отдельные законодательные акты Российской Федерации».

Льготы по транспортному налогу

Также законодательство устанавливает льготы для отдельных видов транспортных средств.

Исходя из положений ст. 358 НК РФ, не нужно платить налог за:

- весельные и моторные лодки, если мощность двигателя не превышает 5 л.с.;

- легковые автомобили, оборудованные для использования инвалидами (имеются в виду только специально оборудованные автомобили);

- легковые автомобили, полученные (приобретенные) через органы социальной защиты населения, если мощность двигателя такого автомобиля менее100 л.с.;

- промысловые речные и морские суда, а также морские, речные и воздушные суда, находящиеся в собственности организаций и индивидуальных предпринимателей, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок;

- тракторы, комбайны и специальные автомашины, используемые в сельском хозяйстве и зарегистрированные на сельхозпроизводителей;

- транспортные средства, находящиеся в оперативном управлении федеральных органов исполнительной власти и федеральных государственных органов, в которых предусмотрена военная или приравненная к ней служба (армия, полиция и т.п.);

- самолеты и вертолеты санитарной авиации и медслужбы;

- суда, зарегистрированные в Российском международном реестре судов, а также стационарные и плавучие морские платформы, передвижные морские буровые установки и буровые суда;

- транспортные средства, находящиеся в розыске, а также те, розыск которых прекращен.

Если у вас угнали автомобиль, то начиная с месяца, в котором произошел угон, вы не должны платить транспортный налог. И только с месяца, в котором автомобиль возвращен владельцу, налог снова подлежит уплате. Как следует из данной нормы НК РФ, если автомобиль так никогда и не найдут, то налог за него платить не придется.

Как видно, некоторые льготы по налогу зависят от мощности двигателя транспортного средства. И это неслучайно – именно мощность двигателя является налоговой базой для исчисления налога. Мощность двигателя для целей налогообложения определяется по регистрационным документам. Правда, и здесь есть исключения – для самолетов, оборудованных реактивными двигателями, налоговая база определяется как паспортная статическая тяга реактивного двигателя, а для несамоходных водных транспортных средств – как валовая вместимость в регистровых тоннах. Если же водное или воздушное транспортное средство не попадает ни в одну из вышеописанных категорий (например, планер), то налоговая база определяется как единица транспортного средства.

Сколько нужно платить?

Итак, теперь, когда налоговая база определена, для расчета налога нам остается узнать лишь величину налоговой ставки. Однако НК РФ содержит лишь базовые ставки налога. Почему так? Транспортный налог, как мы помним, – налог региональный. А это означает, что у субъектов Федерации должно быть право как-то влиять на величину налога. И такое право установлено в ст. 361 НК РФ. Законом субъекта РФ допускается увеличение или уменьшение базовой ставки налога не более чем в 10 раз. А если речь идет о легковых автомобилях с мощностью двигателя до 150 л.с. включительно, то законом субъекта РФ налоговая ставка на такой автомобиль может быть уменьшена до нуля.

Также региональные власти могут ввести разные ставки налога для транспортных средств разных лет выпуска, разных экологических классов. Это позволяет в каких-то регионах поддержать, например, небогатых владельцев старых автомобилей путем применения пониженной ставки налога, а в других – наоборот, установить на старые автомобили повышенный налог, побуждая тем самым владельцев быстрее менять автомобиль на более новый и современный.

Помимо этого, с 2014 года существует так называемый налог на роскошь — владельцы автомобилей стоимостью свыше 3 млн руб. платят транспортный налог с повышающим коэффициентом, причем чем дороже автомобиль – тем этот коэффициент выше.

Отдельно стоит упомянуть о том, что НК РФ не предусмотрены льготы по налогу для пенсионеров, правда, такие льготы могут быть установлены законами субъектов Федерации.

Таким образом, для расчета транспортного налога, например, на автомобиль, необходимо знать налоговую ставку, установленную в том регионе, где зарегистрирован владелец автомобиля. Сам налог за календарный год (а именно год является налоговым периодом по данному налогу) рассчитывается путем умножения налоговой ставки на величину налоговой базы.

Примеры расчета налога

Если у вас в собственности находится легковой автомобиль мощностью 149 л.с., а ставка в вашем регионе для такого автомобиля составляет, допустим, 3,5 руб., то сумма налога за год владения автомобилем составит 149 х 3,5=521,5 руб.

А как рассчитать налог, если автомобиль был приобретен, скажем, в сентябре? Для этого нужно обратиться к п. 3 ст. 362 НК РФ. В этом случае необходимо разделить сумму налога, рассчитанную за год, на 12, и умножить на количество месяцев, которое вы владели автомобилем. Если автомобиль поставлен на учет до 15-го числа включительно, то месяц постановки на учет учитывается в количестве месяцев владения в соответствующем году, а если после – то не учитывается.

Продолжим наш пример. Допустим, автомобиль поставлен на учет 14 сентября 2019 г. Тогда сумма налога за 2019 год составит 521,5/12 х 4=173,83 руб. Четыре – это количество месяцев владения автомобилем в 2019 году (сентябрь, октябрь, ноябрь и декабрь). Если же автомобиль поставлен на учет 16 сентября, то для целей налогообложения учитывается только три месяца – октябрь, ноябрь и декабрь. Если же вы продали автомобиль в течение года (или он снят с регистрации по каким-то иным причинам), то действует обратное правило – если снятие с регистрации произошло после 15-го числа, то этот месяц учитывается для целей налогообложения, а если до 15-го числа – то не учитывается.

Ставки

Иногда возникают споры относительно применения той или иной налоговой ставки. Базовая ставка за легковой автомобиль мощностью свыше 100 и до 150 л.с. составляет 3, 5 руб., а для грузового автомобиля той же мощности – 4 руб. И некоторые автовладельцы уверены, что если в свидетельстве о регистрации указана категория «В», то данный автомобиль является легковым. Однако это не так. Категории транспортных средств (А, В, С, D, прицеп) установлены в соответствии с положениями Конвенции о дорожном движении, принятой на Венской Конференции ООН по дорожному движению 8 ноября 1968 г. И к категории «В» могут относиться как легковые, так и грузовые автомобили. А для целей налогообложения учитывается не только категория, но и тип, и назначение автомобиля. Поэтому, например, автомобиль «Газель» с бортовым кузовом, предназначенный для перевозки грузов, должен облагаться по ставкам для грузовых автомобилей (см., в частности, письмо ФНС России от 08.06.2017 № БС-3-21/3923@).

Как и когда уплачивается транспортный налог?

Граждане и юридические лица платят его по-разному.

- Юридические лица

Организации самостоятельно рассчитывают налог и авансовые платежи, которые подлежат уплате ежеквартально (если иное не установлено законом субъекта РФ), а по окончании налогового периода, в срок до 1 февраля года, следующего за отчетным, предоставляют в налоговый орган декларацию по налогу и (не ранее 1 февраля) уплачивают налог, сумма которого определяется как разница между суммой, начисленной за год, и суммой, уплаченной за этот же год в качестве авансовых платежей.

- Физические лица

Для граждан все проще. Они уплачивают налог на основании налогового уведомления, которое раз в год присылается налоговым органом. Заплатить налог нужно не позднее 1 декабря года, следующего за годом, за который этот налог исчислен. Например, налог за 2019 год необходимо уплатить не позднее 1 декабря 2020 г. Отдельно стоит отметить, что в налоговом уведомлении может быть указана сумма налога лишь за три налоговых периода (года), предшествующих году, в котором такое уведомление направлено (см. п. 3 ст.363 НК РФ). Это означает, что если уведомление направлено в 2019 году, то в нем могут быть указаны суммы налога лишь за 2016, 2017 и 2018 годы. И только эти суммы подлежат уплате налогоплательщиком. Неправомерно включать в уведомление суммы налога за 2015 и предшествующие годы.

Отменят ли транспортный налог в 2020 году?

Несмотря на то что во многом порядок обложения налогом несправедлив (не имеет никакого значения, в первую очередь, пробег того же автомобиля), и об этом постоянно ведутся дискуссии, вряд ли стоит ожидать неких принципиальных изменений в порядке расчета и взимания транспортного налога в 2020 году.

Содержание статьи:

Транспортный налог (ТН) является обязательным к уплате на территории всех регионов федерации. На территории субъектов законодательные органы сами определяют ставку налогообложения и назначают льготы для граждан.

Погашение ТН и платежей по авансовым отчислениям за сбор производится по средствам передвижения, находящимся в собственности у гражданина, в установленном законодательством порядке и в срок, который назначается в субъектах федерации. Подробнее обо всех нюансах и деталях далее в статье.

Кто обязан уплачивать налог на транспорт

Транспортный налог должны платить физические лица (индивидуальные предприниматели в том числе) и компании, на которых оформлены в собственности средства передвижения с двигателем, признаваемые объектом налогообложения. Категории граждан, которые обязаны платить госпошлину, определены в соответствии с налоговым кодексом Российской Федерации.

Плательщиком ТН всегда является гражданин или организация, на которых зарегистрирован транспорт. Но важно понимать, что автолюбитель не во всех случаях обязан регистрировать машину на себя: по обоюдному соглашению сторон на основе договора лизинга можно определить кто именно будет платить налог (лизингодатель или получатель лизинга).

Для некоторых категорий граждан госпошлину платить не обязательно. Прерогативы устанавливаются на региональном уровне, и, чтобы получить скидку или вовсе избавить себя от уплаты ТН, необходимо вовремя подать подтверждающие документы в ФСН по месту жительства.

Список транспортных средств за которые нужно и не нужно платить налоги

Установление вариативных ставок в отношении различных категорий транспорта допустимо на законодательном уровне. Ставка налогов вычисляется специальными службами для каждого транспортного имущества отдельно с учетом их возраста. Она формируется в зависимости от мощности мотора, места регистрации автомобиля, от валовой совместимости, от класса транспортного имущества, тяги реактивного двигателя и других факторов.

В зависимости от машины, которая записана на гражданина, налогоплательщик обязан или не обязан по закону вносить денежные средства в бюджет. Ставка налога может быть изменена (увеличена или уменьшена), но не более чем в пять раз. Подробнее обо всех нюансах далее в подпунктах.

Подлежат налогообложению

В зависимости от категории ТС рассчитываются ставки транспортного сбора для каждого региона в отдельности. Для некоторых категорий граждан предусмотрены льготы, которые применяются даже в том случае, если гражданин управляет одним из нижеперечисленных транспортных средств. Объектами налогообложения являются следующие средства передвижения:

- мотокатера и моторные лодки с мощностью двигателя до 100 лошадиных сил включительно;

- средства передвижения и машины на гусеницах или пневматике;

- грузовики с различной мощностью двигателей: до 100 л.с., свыше 100 до 250 л.с. включительно, а также свыше 250 л.с. включительно;

- автобусы с мощностью двигателей до 200 л.с. и свыше 200 л.с.;

- аквабайки, двигатель которых мощностью до 100 л.с. и свыше 100 л.с.;

- винтокрылые машины, самолеты, а также другие воздушные транспортные средства с двигателями;

- самолеты, с реактивными двигателями (с каждого кг. тяги);

- снегокаты и мотосани с мощностью моторов до 50 л.с. включительно, свыше 50 л.с.;

- легковой автотранспорт с вариативной мощностью двигателей: до 100 л.с. включительно, свыше 100 л.с. до 250 л.с. включительно, а также свыше 250 л.с. включительно;

- мотороллеры и мотоциклы с различными ставками в зависимости от мощности двигателей: до 20 лошадиных сил до 35 л.с., а также свыше 35 л.с.;

- парусные суда с мотором, мощность моторов которых до 100 лошадиных сил включительно;

- а также другие ТС, не имеющие двигателей (с ед. транспортного средства).

Не подлежат налогообложению

Даже если гражданин не подходит ни под одну из льготных категорий граждан, он может иметь некоторые средства передвижения в собственности и быть освобожденным от налогообложения. Следующие средства передвижения не являются объектами налогообложения:

- суда, зарегистрированные в российской международной базе;

- суда, предназначенные для передвижения по рекам и морям, основной деятельностью которых является добыча рыбы;

- моторные лодки, мощность моторов которых не превышает пять лошадиных сил;

- суда (морские, воздушные, мелководные), которые занимаются перевозкой пассажиров и принадлежат организации, занимающейся перевозкой;

- самолеты и винтокрылые машины, которые числятся за санитарными службами и медицинскими организациями;

- сельскохозяйственная техника: молоковозы, комбайны, тракторы, скотовозы, транспорт ветеринарной службы, машины для транспортировки удобрений и птиц. Эта техника должны быть зарегистрирована на организацию, которая занимается сельскохозяйственной деятельностью;

- лодки, которые управляются веслами;

- автотранспорт, который находится в угоне (необходим подтверждающий документ);

- легковые авто, которые оборудованы для эксплуатации инвалидами (мощность моторов которых не выше 100 лошадиных сил);

- ТС, оформленные на органы исполнительной власти и предназначены для военной или приравненной к военной деятельности.

Формула и порядок расчета налога

Компании обязаны вычислять необходимые к оплате суммы самолично, вычисления производятся для каждого средства передвижения отдельно по истечению налогового срока. При расчете налога на ТС учитываются пункты налогового кодекса, формирующего ставку именно в этом регионе страны.

Формула расчета транспортного налога в 2018 году проста: итоговый платеж сбора равен произведению налоговой ставки на налоговую базу (мощность автотранспорта в лошадиных силах). В некоторых регионах РФ формула расчета другая (из-за существования отчетных промежуточных авансовых платежей): разовый аванс за 90 дней равен общей сумме налога разделенной на 4 или разовый аванс за 90 дней равен произведению налоговой базы на налоговую ставку, разделенную на 4.

Итоговая сумма, которая должна попасть в казну, составляет разницу вычета аванса из общей суммы налога.

Если ТС числилось за учреждением не весь год, тогда для вычисления придется определить «Коэффициент Кв», который отражает в течение скольких полноценных месяцев имущество было оформлено на компанию. Если в каком-то регионе орган власти определил промежуточные периоды выплат, то за каждый определенный квартал необходимо перечислить денежные средства в казну. Оставшаяся часть суммы за госпошлину перечисляется до окончания года. Если таких отчетных кварталов нет, то по завершению года налог уплачивают одноразово.

Примеры расчета транспортного налога

Для наилучшего понимания необходимо продемонстрировать аналог вычислений:

Автолюбитель владеет легковым автомобилем с мощностью двигателя 138 лошадиных сил сроком восемь полных месяцев. Ставка налога для легкового автомобиля берется из Налогового кодекса по общим ставкам, где представлены все категории транспорта. Для данного случая налоговая ставка составляет 3,5 рубля. Расчет: 138 л.с. x 3,5 р. (8 мес./12 мес.) = 322 рубля.

Важно помнить, что налоговая ставка берется для каждого региона своя. Посему, приведем еще один пример:

Гражданин, проживающий в Москве, целый год владеет мотоциклом с мощностью двигателя 36 лошадиных сил. Налоговая ставка берется для Московского региона. Расчет: 36 л.с. х 50 р. = 1800 рублей.

По каким критериям устанавливается налоговая ставка на ТС

За региональными властями остается право изменять ставки налогообложения. Региональные власти формируют налоговые ставки исходя из следующих критериев:

- Общее количество зарегистрированных транспортных средств в пользовании граждан;

- Мощность двигателя;

- Уровень жизни и заработная плата в регионе;

- Категория средства передвижения;

- Период эксплуатации автомобиля гражданином;

- Стоимость автотранспорта (если авто стоит больше трех миллионов рублей, то вводится коэффициент увеличения ставки).

Как платить налог в случае угона ТС

Законодательством Российской Федерации установлено, что налогоплательщиком является гражданин, на которого официально оформлено транспортное средство. Но как быть, если машину угнали, ведь даже после угона авто значится за автовладельцем?

Государственную пошлину не нужно платить за средство передвижения, которое находится в угоне, ведь такие авто налогом не облагаются. Чтобы налог не платить, необходимо в органах внутренних дел РФ получить справку установленного образца о том, что автомобиль украден. В налоговой инспекции могут потребовать предоставить для подтверждения оригинал, а также дополнительно копию документа. Затем налоговая служба отправит запрос в министерство внутренних дел РФ, чтобы оттуда пришло подтверждение о факте угона Вашего имущества.

Если все-таки Ваш автомобиль был похищен, а налоговое извещение об уплате сбора все равно пришло, то владелец должен выполнить следующие процедуры, чтобы избавить себя от уплаты:

- Обратиться в госорганы внутренних дел своего района и написать заявление о факте кражи имущества. На этом основании, сотрудники возбудят криминальное разбирательство по факту угона автотранспорта.

- Взять справку у сотрудников МВД о возбуждении дела или о факте похищения имущества.

- Автовладелец может написать просьбу о приостановлении регистрации автотранспорта, а служащие государственной автоинспекции в течение десяти рабочих суток направят в налоговую службу уведомление об этом.

- В налоговую организацию отнести справку, если необходимо, то написать заявление о перерасчете госпошлины.

Налоговое уведомление

Бланк извещения направляется к лицу, на которое оформлено транспортное имущество, не позднее чем за месяц до истечения срока внесения оплаты. В этом документе предоставляется информация о транспортном средстве, сроке оплаты сбора, сумма сбора, а также данные налогоплательщика.

Бланк с уведомлением о транспортном сборе передается лично в руки физлицу или его представителю под расписку, также оно может быть направлено почтой заказным письмом или в электронном виде другими способами. По истечении шести суток с того момента, как письмо с уведомлением пришло, оно автоматически считается полученным.

В бланке транспортного сбора содержится следующая информация:

- Сумма всех налогов по транспортным средствам, которые записаны на автовладельца, записанная в таблице;

- Перерасчет налогового сбора за прошлые годы в табличном виде.

Гражданин, который получает извещение, чтобы не допустить недоразумений, должен проверить все данные по расчету:

- корректность сроков регистрации средства передвижения;

- сколько именно средств указано в бланке, соответствует ли это действительности;

- корректность налоговой базы, из которой были взяты данные для проведения расчета.

Что делать если налогового уведомления не поступало?

Если уведомление о транспортном сборе не поступало к вам на адрес прописки, а также нет электронного извещения, то необходимо самолично проявить инициативу. Автовладелец должен выполнить следующие простые действия:

- на сайте ФНС составить обращение с просьбой разрешить ему посетить ведомство в определенный день и в строго назначенный час;

- посетить учреждение налоговой службы по месту регистрации;

- погасить налоговый сбор на основании выданного в отделении бланка.

Если извещение направлено было по месту прописки, а не по месту проживания автолюбителя, то это может означать, что в ведомстве не уведомлены о том, что ваше место проживания сменилось. Необходимо своевременно уведомить налоговую организацию о смене места жительства, сделать запрос на новое уведомление на фактический адрес проживания с признанием прежнего выданного бланка недействительным.

Как поступить если налог в уведомлении рассчитан не верно?

В следующих случаях допускается провести перерасчет:

- Транспортное средство было похищено, что привело к заведению уголовного дела по факту кражи, о чем уведомляет справка установленного образца из государственной автоинспекции.

- Владелец имущества сменил место жительства.

- Был оформлен договор купли-продажи, и автотранспорт был продан другому гражданину в отчетный период, а информация об этом не поступила в соответствующие органы своевременно.

- Налоговая служба совершила ошибку (технические проблемы или человеческий фактор).

Если Вы обнаружили ошибки в бланке о транспортном сборе, то проделайте следующие процедуры:

Если автовладелец заплатил сверх необходимого, то у него есть два варианта: эту сумму могут перевести в счет оплаты сбора в следующем периоде или же полноценная сумма будет возвращена гражданскому лицу или организации. Чтобы таких неприятностей в будущем избежать необходимо тщательно проверять все сведения.

Процедура и сроки уплаты транспортного налога

Граждане, которые обязаны выплачивать государству сумму за владение автомобилем, вносят денежные средства в казну государства основании налогового уведомления. Срок уплаты транспортного налога определен региональными законодательными органами, но он не может быть назначен ранее первого февраля года, который следует за отчетным.

Организации вносят плату денежных средств в бюджет государства не позднее первого декабря года, следующего за тем, за который налог начисляется. Важно, чтобы дата оплаты госпошлины не была осуществлена раньше, чем налоговая декларация будет подана.

Организации могут оплатить госпошлину со своего счета по реквизитам налогового уведомления. Транспортный налог для физлиц может быть оплачен несколькими способами:

- Оплатить госпошлину онлайн при помощи банковской карточки или с помощью электронных систем.

- Оплатить в терминале ТН в разделе «Региональные налоги».

- Оплатить налог в отделении банка, имея на руках уведомление, присланное налоговой службой.

Штрафные санкции за неуплату

За неуплату налогового сбора любой гражданин, который обязан оплатить госпошлину, возможно будет подвержен следующим мерам наказания:

- Штраф;

- Ограничение передвижений гражданина (запрет на пересечение границы);

- Начисление пени за просрочку оплаты;

- Взыскание с гражданина денежных средств, путем удержания с банковской карточки определенной части заработной платы;

- Арест на собственность должника (в том числе и на транспорт, который находится во владении должника);

- Удержание наличных средств для оплаты долга.

Налоговая служба по закону может подать в суд на гражданина-должника для взыскания с него материальных средств для оплаты задолженности. В зависимости от срока неуплаты сумма в штрафной квитанции может быть различной. Размер штрафа равен двадцати процентам от суммы непогашенного долга, но если в суде будет доказано, что гражданин не производил уплату налогов умышленно, то сумма штрафа будет равна сорока процентам от общего долга.

В течение восьми рабочих дней гражданин обязан уплатить долг по налогу. Для расчета пени применяют следующую формулу: НС (сумма несвоевременно уплаченного транспортного сбора) умножается на ПС (процентная ставка), умножается на единицу, разделенную на 300, а также умножается на Д (количество просроченных дней).

Федеральные и региональные налоговые льготы при уплате транспортного налога

Каждый территориальный субъект устанавливает перечень прерогатив для тех или иных граждан индивидуально, чтобы точно знать действуют ли какие-либо послабления в Вашем регионе, нужно обратится в местное отделение налогового ведомства. Чтобы получить льготы, необходимо написать заявление, указав ссылку на статью регионального законодательства. К этому заявлению нужно приложить все ксерокопии необходимых документов, подтверждающих за Вами право получения льгот.

Льготы могут быть федеральными и региональными. Региональные действуют только в границах определенного региона, а федеральные применимы для всех регионов или субъектов федерации. Льготы могут изменятся и очень сильно отличатся в разных регионах страны. На одной территории послабления некоторым гражданам положены, а на соседней, к примеру, они неприменимы. Если гражданин принадлежит сразу к нескольким категориям льготников, то он может выбрать между ними только одну положенную льготу.

Несколько законных советов о том, как сэкономить на транспортном налоге:

- Можно оформить свой автотранспорт на человека, который принадлежит к льготной категории граждан, но даже если этот человек не будет претендовать на ваше авто, то после его смерти могут объявится законные наследники, а что-либо доказать в вашу пользу будет сложно.

- Самый простой и безопасный способ – это поставить ТС на учет в том регионе страны, где налоговые ставки будут самыми низкими.

Когда физическое лицо освобождается от уплаты налога на транспорт

Граждане освобождаются от налогов, если они принадлежат особому разряду физлиц, которые по закону в тех или иных субъектах федерации избавлены от уплаты госпошлины. К таким категориям относятся:

- Люди, достигшие пенсионного возраста от пятидесяти пяти до шестидесяти лет, которые получают деньги от государства.

- Люди, работавшие в условиях крайнего севера и достигшие возраста от 45 до 55 лет, получающие пенсию от государства.

- Гражданские лица с ограниченными возможностями первой и второй групп.

- Ветераны великой Отечественной Войны, узники концлагерей и гетто.

- Граждане, здоровье которых пострадало вследствие облучения из-за взрыва на Чернобыльской АЭС.

- Люди, которые испытывали ядерное и термоядерное оружие, а также ликвидировали последствия аварий.

- Ветераны других войн и боевых операций, а также инвалиды, получившие инвалидность вследствие боевых действий.

- Кто-либо из родителей, у которых многодетная семья или есть ребенок-инвалид.

- Герои Советского союза, а также Российской Федерации, которые получили за выдающиеся заслуги Орден Славы любой степени.

- В нескольких регионах ветераны труда и люди с ограниченными возможностями, относящиеся к третьей группе, также освобождаются от налогов.

От уплаты налогов освобождаются лица, которые владеют средствами передвижения, не признающимися объектами налогообложения. Также освобождаются лица, у которых незаконно отобрали автомобиль, но они должны предоставить справку, подтверждающую этот факт.

Читайте также: