Ип оплатить транспортный налог

Опубликовано: 26.04.2024

Транспортный налог — один из трёх видов имущественных пошлин, установленных в РФ. Он платится за владение ТС вне зависимости от правового статуса собственника: физическое или юридическое лицо. Индивидуальные предприниматели делают отчисления на общих основаниях: система налогообложения не влияет на размер налога.

Платит ли предприниматель?

Обязанность оплаты транспортной пошлины лежит на всех владельцах автомобилей и других ТС. Кем является собственник — юридическим или физическим лицом — не имеет значения (абз. 1 ст. 357 НК РФ). Индивидуальные предприниматели также отчисляют в казну плату за использование транспортного средства. На эти обязательства не влияет система налогообложения:

- обычная;

- патент;

- УСН;

- ЕНВД.

На 2019 год налогоплательщиками считаются собственники транспортных средств, с которых необходимо уплачивать налог. К таким объектам относятся:

- автомобили, мотоциклы, автобусы;

- водный транспорт (яхты, катера и пр.);

- воздушный (вертолёты, самолёты).

Освободиться от налога можно, если транспортное средство ИП не попадает под критерии объекта налогообложения (п. 2 ст. 358 НК РФ). Платить не требуется за:

- Отдельные виды водного транспорта (немощные лодки, промысловые суда, суда для пассажирских и грузовых перевозок и пр.).

- Легковые автомобили, обустроенные для инвалидов.

- Агротранспорт.

- Воздушные судна санавиации.

Полный список объектов представлен в Налоговом кодексе (п. 2 ст. 358 НК РФ).

Порядок и примеры расчета

Транспортный налог относится к региональным. Это означает, что субъекты РФ самостоятельно определяют, на каком уровне будет установлена ставка. Итоговое значение не может быть выше базового больше чем в 10 раз. В расчёт налога может быть добавлен повышающий коэффициент. На него влияют стоимость и возраст автомобиля (п. 2 ст. 362 НК РФ).

- 1.1 – для машин в возрасте до 3 лет и стоимостью от 3 до 5 млн рублей.

- 2 – для авто в возрасте 5 лет и младше со стоимостью от 5 до 10 млн рублей.

- 3 – на машины не старше 10 лет, стоимостью от 10 до 15 млн рублей или машин младше 20 лет стоимостью более 20 млн рублей.

Транспортный налог рассчитывается на основе мощности ТС:

- по лошадиным силам — для транспорта с двигателем;

- по килограммам силы — для воздушного транспорта;

- по валовой вместимости в регистровых тоннах — для водного транспорта.

Сумма налога определяется с каждой единицы силы.

Индивидуальные предприниматели, как и физические лица, оплачивают транспортный налог на основании уведомления, полученного от ФНС (п. 3 ст. 363 НК РФ).

На общей схеме УСН

Индивидуальные предприниматели на УСН освобождены от НДС и НДФЛ (и ряда других пошлин) и платят единый налог с доходов — по ставке 6%.

На транспортный налог данная система не влияет: ИП обязан уплачивать сборы за каждое ТС, зарегистрированное на его имя.

Рассчитать сумму к оплате налога можно, используя формулу:

Размер ставки (также как и льготы) определяется каждым регионом самостоятельно. Ознакомиться с актуальными тарифами можно на сайте ФНС.

Пример расчёта:

Автомобиль стоимостью 4 млн, зарегистрированный в Липецкой области. Мощность 218 л.с. Куплен 8 месяцев назад.

218 х 75р. х 8/12 Х 1.1 = 11 990 р.

В отличие от юридических лиц, ИП не должен предоставлять декларацию по транспортному налогу (ст. 363.1 НК РФ). О транспортном налоге для юридических лиц мы рассказывали в этой статье.

УСН «Доходы минус расходы»

Эта схема также освобождает ИП от НДФЛ и НДС, а также других пошлин. Раз в год платится единый налог: 15% (с дохода за вычетом расходов).

В данном случае предприниматель может снизить размер единого налога на сумму уплачиваемой транспортной пошлины. Для этого требуется:

- доказать, что ТС используется для нужд бизнеса (а не для личных);

- заплатить налог в бюджет (не иметь по нему задолженностей).

Например, транспортный налог уплачен в размере 12 000 рублей. При этом доход ИП составил 1 млн рублей. Таким образом, суммируются все расходы предпринимателя (включая транспортный налог) и вычитаются из суммы доходов. Если расходы составили 200 тысяч рублей, расчёт к оплате единого налога будет таким:

1 млн — 200 тысяч х 15% (ставка) = 120 000 рублей.

На ЕНВД

Налог на вменённый доход — единый сбор, который освобождает предпринимателя от других обязательных пошлин (НДФЛ, налог на имущество, НДС). Оплачивается в размере 15% с вмененного дохода, который рассчитывается исходя из базовой доходности и физических показателей (установлены законодательством).

На системе ЕНВД предприниматель также обязан платить транспортный налог. Им облагаются все транспортные средства в собственности, в т.ч. используемые предпринимателем при оказании транспортных услуг, переведенных на уплату ЕНВД, облагаются транспортным налогом (п. 4 ст. 346.26 НК РФ).

При перевозках грузов физическим показателем является одно ТС, используемое предпринимателем в бизнес-деятельности, а базовая доходность составляет 6 000 руб. на одно ТС. В пассажирских перевозках физическим показателем является одно посадочное место, а базовая доходность составляет 1 500 руб. на одно место.

По патенту

На патентной системе предприниматель платит единый налог в размере 6% от потенциального дохода. Уровень этого дохода устанавливается региональными властями. ИП приобретает патент на определённый вид деятельности, который действует 12 месяцев.

На обязанность уплачивать транспортный налог система не влияет. Если у ИП в собственности имеется транспортное средство, потребуется оплатить пошлину в региональный бюджет.

На общем режиме

Общий режим услуг налогообложения обязывает ИП оплачивать все налоги:

- НДФЛ;

- НДС;

- имущественные.

По каждому сдаётся декларация.

На транспортном налоге ОСНО никак не отражается. Предприниматель обязан оплатить пошлину за каждое ТС, находящееся в его собственности.

Сроки уплаты и подача декларации

Индивидуальные предприниматели, вне зависимости от используемой системы налогообложения, освобождены от подачи декларации по транспортному налогу. ФНС сама извещает ИП о необходимости заплатить пошлину. Расчёт суммы к оплате также производит налоговая инспекция (п. 3 ст. 363 НК РФ).

Срок оплаты налога для ИП — до 1 декабря года, следующего за отчётным (п. 1 ст. 363 НК РФ).

О сроке сдачи и порядке оформления декларации можно подробнее узнать тут.

Способы уменьшить размер

На итоговый размер налога влияют:

- мощность ТС;

- его стоимость;

- регион, в котором ТС зарегистрировано.

Ставки по налогу существенно различаются от региона к региону. Например, за машину мощностью до 100 Л. С. в Карелии придётся заплатить 6 рублей за 1 единицу, а в Воронежской области – 25.

Тем не менее регион регистрации авто зависит не от адреса ГИБДД, в котором машина поставлена на учёт, а от прописки владельца ТС. Получается, что уменьшить размер налога через смену региона регистрации — проблематично для предпринимателей. Придётся менять собственную прописку.

Ещё один вариант уменьшения налога — использование льгот. Льготы устанавливаются субъектами РФ самостоятельно (ст. 356 НК РФ). На какие налоговые послабления может претендовать собственник авто зависит от его региона проживания. Чаще всего в льготную категорию попадают:

- ветераны ВОВ;

- инвалиды;

- пенсионеры.

Индивидуальные предприниматели платят транспортный налог по правилам, предусмотренным для физических лиц. Выбранная система налогообложения на данную обязанность не влияет. ИП не должны подавать декларацию, ФНС самостоятельно уведомляет предпринимателей о необходимости уплаты пошлины и о её сумме.

Добрый день, уважаемый читатель.

В этой статье речь пойдет про уплату транспортного налога с расчетного счета индивидуального предпринимателя (ИП).

У предпринимателей, как правило, по этому поводу возникают следующие вопросы: "А можно ли оплачивать с расчетного счета личные налоги?", "А примут ли в налоговой подобный платеж" и т.д.

Спешу Вас успокоить, в этом году я оплачивал транспортный налог именно с расчетного счета. Оплата дошла быстро, никаких проблем не возникло. Ну а сегодня я расскажу, как правильно заполнить поля платежного документа, чтобы Ваш платеж дошел куда надо. Приступим.

Отмечу, что описанным в этой статьей способом можно оплачивать не только транспортный налог, но и любой другой личный налог (на недвижимость, земельный и т.д.).

В первую очередь, рассмотрим преимущества, которые дает оплата с расчетного счета.

1. Это экономия на комиссии банка, обслуживающего Ваш расчетный счет.

Например, чтобы заплатить по классической схеме (используя платежную квитанцию Сбербанка), Вам потребуется сначала снять деньги с расчетного счета (заплатить за это комиссию в районе нескольких процентов), а лишь затем оплатить транспортный налог в Сбербанке.

2. Экономия времени. Вам не потребуется лично посещать Сбербанк, оплату можно провести через интернет-клиент (при его наличии).

Естественно, если на Вашем расчетном счете нет суммы, достаточной для уплаты транспортного налога, то докладывать ее может оказаться невыгодно.

Порядок уплаты налога с расчетного счета ИП

Итак, для начала Вам потребуются реквизиты для оплаты. Проще всего получить их, используя личный кабинет налогоплательщика. Здесь Вы можете найти инструкцию по регистрации на этом сервисе.

Также реквизиты должны ежегодно приходить Вам по почте заказным письмом.

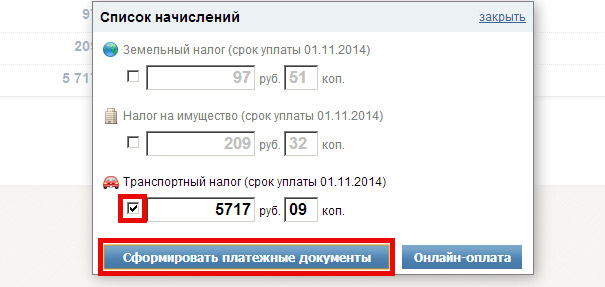

Выберите в личном кабинете налогоплательщика налог, за который будете платить:

Нажмите на кнопку "Оплатить начисления". В открывшемся окне поставьте галочку напротив строки "Транспортный налог":

Нажмите на кнопку "Сформировать платежные документы". Сразу после этого Вы получите файл в формате pdf, содержащий все необходимые реквизиты для оплаты налога:

Обратите внимание, что реквизиты у каждой налоговой свои, поэтому для каждого налога нужно сформировать отдельный файл.

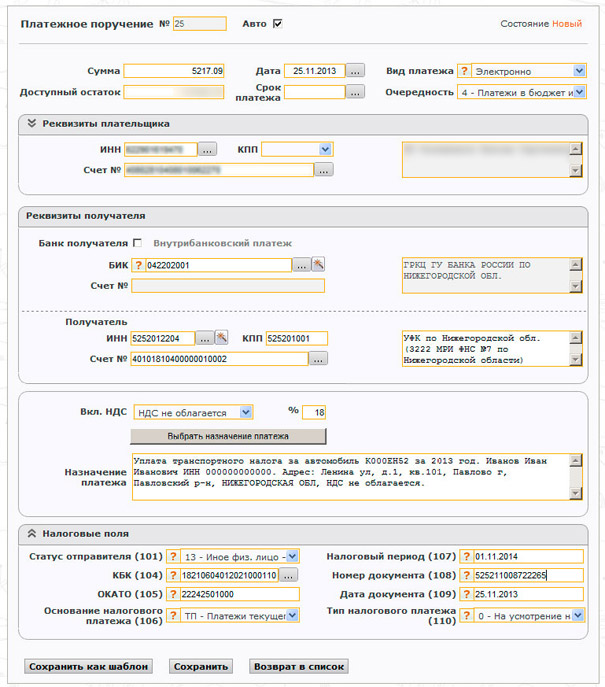

Ну а теперь самое время перейти непосредственно к уплате транспортного налога с расчетного счета ИП. Скорее всего, поля Вашей программы "интернет-клиент" будут отличаться от моей, однако в целом все должно быть очень похоже. Выберите пункт "Создать платеж" и заполните появившуюся на экране форму:

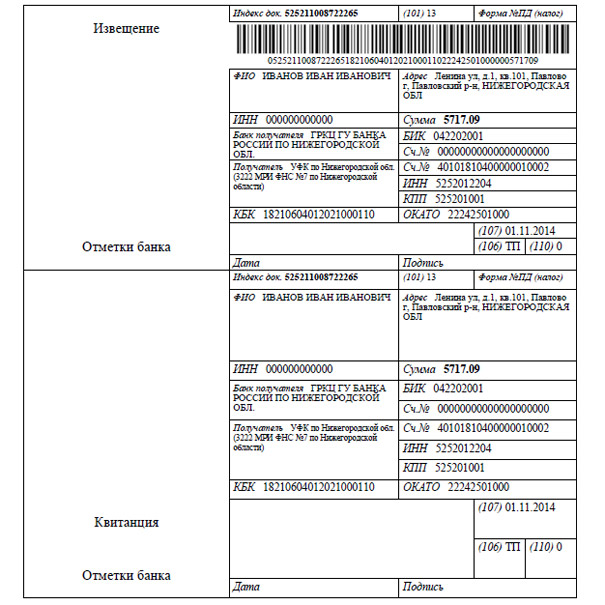

Информацию для всех полей Вы можете найти в платежной квитанции. Тем не менее на некоторых полях остановлюсь поподробнее:

Сумма: Сумма начисленного транспортного налога

Реквизиты получателя: Эта группа полей содержит данные банка налоговой инспекции и реквизиты самой налоговой. Все поля нужно заполнять с особой тщательностью. Дело в том, что цифр много, а ошибившись лишь в одной, Вы отправите деньги туда, куда не надо.

Назначение платежа: На это поле следует обратить особое внимание. Впишите в него всю информацию, для которой не нашлось отдельных полей. А именно: номер автомобиля, свои ФИО и ИНН, собственный адрес. Можете заполнить это поле по образцу, приведенному выше.

Налоговые поля: Информацию для данных полей также можно найти в платежной квитанции. Обратите внимание, что у полей этой группы есть коды (101, 104, 105, 106, 107, 108, 109, 110). По ним искать легче.

Обратите внимание, что иногда поля невозможно заполнить точно так же, как в платежной квитанции. Связано это с тем, что в налоговой могут допустить ошибку при заполнении. Например, в квитанции поля могут быть заполнены так: 106 - ТП, 107 - 05.11.2014. Однако данные значения не могут применяться совместно. Поэтому при уплате транспортного налога поля следует заполнить следующим образом: 106 - ТП, 107 - ГД.00.2013. В этом случае платеж дойдет туда, куда нужно.

В общем-то заполнение не должно вызвать особых трудностей. Если что-то непонятно, еще раз посмотрите на образец выше. Главное - при заполнении не допустить ошибок в цифрах. Поэтому рекомендую перед нажатием на кнопку "Сохранить" еще раз все перепроверить.

Если же данный способ показался Вам сложным, то Вы всегда можете оплатить транспортный налог через форму, представленную ниже. В данном случае вводить нужно гораздо меньше данных, поэтому оплата занимает считанные минуты.

Помимо стандартного налога организации, находящиеся на упрощенном режиме налогообложения, иногда бывают обязаны оплачивать транспортный налог.

Транспортный налог на «упрощенке»: кто и когда должен платить

Обязанность оплачивать транспортный налог возникает у предприятия сразу же, как только на организацию происходит регистрация хотя бы одного транспортного средства, необходимого для осуществления коммерческой деятельности. Эта норма с подробным описанием правил по ее выполнению прописана в 28 статье Налогового кодекса РФ.

Внимание! ИП, применяющие «упрощенку», оплачивают транспортный налог на автомобили и технику, используемые в бизнесе, как физические лица.

Что влияет на размер транспортного налога

Транспортный налог относится к местным налогам, поэтому размер и сроки его оплаты разные в зависимости от региона России. Главное правило касаемо размера – он не должен превышать установленный в налоговом кодексе показатель в 9 раз ни в сторону повышения, ни в сторону понижения. Если регион не устанавливает налоговую ставку транспортного налога на свое усмотрение, то она признается равной федеральному значению.

На окончательный размер транспортного налога, который придется уплатить организации, влияют несколько факторов.

- количество транспортных единиц, числящихся на организации;

- налоговая ставка по транспортному налогу, установленная в регионе – везде индивидуально, в зависимости от особенностей административного округа;

- мощность двигателя каждого транспортного средства, в соответствии с тех паспортом. Для воздушного транспорта налогоисчисляемой базой является статическая тяга движка, для речного и морского транспорта без двигателя – грузовместимость в тоннах.

Расчет транспортного налога ведется по каждой транспортной единице отдельно, при использовании традиционного алгоритма: налоговая база умножается сначала на ставку по налогу, затем на коэффициент.

Важно! Необходимо помнить о том, что для автомобилей существуют так называемые повышающие и понижающие коэффициенты, то есть в зависимости от средней цены, возраста, степени износа, а также времени пользования транспортным средством, налог может быть различным.

К сведению! Выяснить ставку транспортного налога, актуальную для того или иного региона РФ, можно, обратившись территориальную налоговую инспекцию.

Транспортные средства, не облагаемые налогом

В законе РФ прописан подробный список транспортных средств, которые не являются объектом налогообложения по транспортному налогу. К ним относятся:

- моторные лодки с объемом двигателя не выше 5 л.с., а также любые весельные лодки;

- морские и речные суда, назначение которых служит рыбный промысел;

- комбайны, тракторы, спецмашины, используемые для сельскохозяйственных работ, а также производства и переработки сельскохозяйственной продукции, но только если они зарегистрированы на производителей сельскохозяйственных товаров;

- воздушные, морские и речные судна, если они зарегистрированы на ИП или организации, основным видом деятельности которых являются перевозки пассажирские или грузовые.

Важно! У сельскохозяйственных производителей, использующих для своих работ с/х спецтехнику, доля прибыли от реализации сельхозтоваров должна быть не меньше 70% от общего размера дохода за каждый год по результатам коммерческой деятельности.

Подробный список транспортных средств и техники, не облагаемых транспортным налогом можно найти в 358 статье Налогового кодекса РФ.

Если говорить об индивидуальных предпринимателях, использующих для своей работы автомобили, зарегистрированные на них, как на физических лиц, то они могут быть освобождены от уплат транспортного налога в тех случаях, которые также предусмотрены в Налоговом кодексе РФ. В частности это могут быть случаи, когда транспорт используется:

- инвалидами;

- участниками и ветеранами военных конфликтов;

- индивидуальными предпринимателями, осуществляющих доставку своих наемных работников до места работы;

- иные случаи, прописанные в НК РФ.

Как сэкономить на транспортном налоге на УСН

Многие руководители предприятий, использующих в работе транспортные средства, задаются вопросом, а можно ли на нем как-нибудь сэкономить. Задача эта не из простых, но и она имеет решение. Варианты для снижения оплаты этого налога такие:

- транспортное средство перечислено в перечне ст. 358 Налогового кодекса РФ;

- льготы, предусмотренные местными законодателями для тех или иных компаний или транспортных средств, на территории отдельно взятого региона РФ;

- если «упрощенец» использует объект налогообложения доходы минус расходы 15%, то он может включить транспортный налог в расходы по налогооблагаемой базе. Таким образом, база для начисления налога снизится на сумму уплаченного транспортного налога.

Кроме того, снизить размер выплачиваемого транспортного налога может тщательный контроль за эффективностью применения автомобилей и спецтехники в деятельности предприятия. Нет никакой необходимости оплачивать данный налог, если применение транспорта становится нецелесообразным – разумнее снять простаивающую технику с учета. Точно также нужно вовремя снимать транспортные средства с учета, если они были угнаны – для этого требуется предоставить в налоговую службу справку из полиции о фиксации факта угона.

Внимание! В тех случаях, когда общая стоимость транспортных средств, зарегистрированных на предприятие, составляет сумму выше 3 миллионов рублей, сэкономить на транспортном налоге не удастся.

Сроки оплаты транспортного налога

Организации, находящиеся на Упрощенной налоговой системе и использующие в своей работе транспортные средства, должны оплачивать транспортный налог в течение года авансовыми платежами – по итогам первого квартала, полугодия и 9 месяцев. Если срок оплаты авансового платежа выпадет на выходной, то налог надо перевести на счет налоговой инспекции не позднее следующего рабочего дня.

Окончательно оплата транспортного налога для ООО должна быть произведена до 31 января следующего за отчетным годом включительно. Оплата транспортного налога ИП (как физ. лица) производится до 1 октября следующего года.

Сдача отчетности по транспортному налогу

По итогам года предприятия, находящиеся на УСН, при использовании в работе автомобилей и другой техники, обязаны предоставлять в налоговую инспекцию декларацию по транспортному налогу.

Последний срок подачи декларации – 1 февраля года, следующего за отчетным.

Внимание! Декларацию по транспортному налогу должны предоставлять в налоговую инстанцию только организации, индивидуальные предприниматели от этой обязанности освобождены, поскольку они могут использовать для осуществления коммерческой деятельности транспортные средства, которые принадлежат им как физическим лицам.

Итак, сроки оплаты и сдачи отчетности транспортного налога для ИП и ООО в сводной таблице:

| Сроки | ИП | ООО |

|---|---|---|

| Срок оплаты | до 1 октября (включительно) следующего года | до 31 января (включительно) года, следующего за отчетным |

| Срок сдачи отчетности | не требуется | до 1 февраля (включительно) года, следующего за отчетным |

Наказание за несвоевременную оплату транспортного налога

Если организация или ИП, как физическое лицо, не оплатили вовремя транспортный налог, то это неизбежно приведет к начислению по налогу пени. Никаких других санкций к неплательщикам данного налога по закону РФ, применено быть не может.

Прежде всего, за неуплату налогов к предпринимателям применяют штрафные санкции, размер которых немаленький и может превышать даже сумму самих невыплаченных налогов.

Следует также знать, что штрафы насчитываются даже за неправильно рассчитанные налоги. Уплата части налога не является смягчающим обстоятельством для налоговиков при выставлении вам денежного наказания. В случае же переплаты штрафов, конечно, не будет. Излишки можно вернуть, написав в налоговую соответствующее заявление. Можно в заявлении также указать, чтоб эти переплаченные суммы были учтены в счет будущих налогов. Полагать, что их зачтут в будущем без вашего заявления не стоит, потому что самостоятельно налоговая этого не сделает.

Итак, свои налоговые обязательства необходимо выполнять в полном объеме и в установленные сроки.

Размер налога

Ваши налоговые обязательства в качестве ИП зависят от выбранной системы налогообложения, поэтому сразу выбирайте максимально подходящую вам. Автоматом при регистрации ставят общую систему налогообложения, если вы хотите иную, то сразу подавайте соответствующее заявление. После регистрации у вас есть еще 30 календарных дней с момента постановки на учет для того, чтобы изменить выбранную систему налогообложения на иную. Например, на упрощенную. Если вы пропустите этот период, то на «упрощенку» стать сможете лишь с 1 января нового года. Но и для этого перехода необходимо подать соответствующее заявление до 31 декабря текущего года.

Размер налога зависит от величины налоговой базы и налоговой ставки. Оба параметра зависят от выбранной системы налогообложения. Подробнее об этом можно прочесть в материале о системах налогообложения для индивидуальных предпринимателей.

Когда платить

Предприниматели, и вы в том числе, налог обычно платят ежеквартально. Но точные сроки зависят от системы налогообложения.

Если вы платите налоги по основной системе налогообложения, то у вас три налоговых выплаты — НДФЛ, НДС, налог на имущество физических лиц.

У НДФЛ налоговый период равен календарному году, после которого подается налоговая декларация. Сам же налог платится четыре раза за год: не позднее 15 июля, 15 октября, 15 января и итоговый платеж не позднее 30 апреля.

У НДС налоговый период равен кварталу, отчет по итогам этого периода сдается в налоговую не позднее 20 числа месяца, следующего за расчетным периодом.

Налог на имущество физических лиц платится не позднее 1 октября года, следующего за расчетным. За этот налог ИП декларации не сдают.

Если вы платите налоги по упрощенному режиму налогообложения, то вы платите лишь один налог в зависимости от выбранного режима «доходы» или «доходы минус расходы». Платится он ежеквартально не позднее 25 апреля, 25 июля, 25 октября и 30 апреля года, следующего за истекшим. Ваш налоговый период — календарный год, и по его результатам вы сдаете в налоговую инспекцию свою налоговую декларацию. Срок сдачи отчета — не позднее 30 апреля года, следующего за отчетным.

Если вы платите единый налог на вмененный доход (ЕНВД), то оплаты должны происходить ежеквартально также не позднее 25 числа месяца, следующего за отчетным. Отчет в налоговую вы также сдаете ежеквартально, так как ваш налоговый период равен кварталу. Срок сдачи — до 20 числа месяца, следующего после отчетного.

Если вы платите единый сельскохозяйственный налог (ЕСХН), то ваш налоговый период равен году. Вы подаете свою декларацию раз в год не позднее 31 марта года, следующего после отчетного. Налог же платите дважды. Сперва до 25 июля платите авансовый платеж. Потом до 31 марта следующего года платите итоговый налог.

Если вы на патенте, то никакие отчеты в налоговую вы не сдаете. Сроки же уплаты налогов зависят от того, на какой период вы приобрели патент, но они не могут быть больше года. Если патент куплен на 1 – 5 месяцев, то у вас есть 25 дней на оплату налога после начала действия патента. Если патент куплен на срок от 6 месяцев, то налог платиться частями. Одну треть налога вы должны заплатить не позднее 25 дня после начала действия патента. Оставшиеся же две трети заплатить надо не позднее 30 дней до окончания налогового периода.

Как сэкономить на налогах

Стоит помнить, что на некоторых системах налогообложения предприниматели могут из налога вычитать размер уплаченных страховых взносов. Подробнее об этом можно прочесть в материале о взносах.

Как оплатить налог

Налоги платятся в налоговую инспекцию по месту постоянной регистрации. И легче всего сделать это онлайн через расчетный счет Совкомбанка. Также сделать это можно и непосредственно на сайте налоговой инспекции, сформировав нужную квитанцию для оплаты.

Для оплаты с расчетного счета необходимо правильно заполнить платежное поручение. Для этого необходимо войти в ЧатБанк, открыть свой предпринимательский расчетный счет и нажать кнопку по созданию платежки. Перед вами выпадет форма, которую необходимо заполнить. Где есть возможность, банк будет вам помогать, предлагая подсказки и свои объяснения тем или иным платежным полям.

Самое важное — правильно указать ИНН и КБК. Ваше ИНН будет заполнено автоматически, а вот ИНН налоговой вы должны вбить сами. Брать реквизиты налоговой следует на ее сайте. Например, там есть сервис по формированию платежек, который легко поможет вам получить все недостающие данные.

Если вы неправильно заполните платежку, то никакого штрафа не будет, но такой платеж может не пройти. А вот это уже означает, что налог вы так и не заплатили, хотя и пытались.

Если у вас есть НДС, то он указывается в назначении платежа. Если его у вас нет, то в назначении лучше приписывать «Без НДС».

Очередность платежа при уплате налога 5.

В поле КПП ИП нужно поставить 0.

В поле Код (УИН) тоже пишите 0. Но он должен быть, если в вашей платежке нет ИНН плательщика, то есть вашего, или же платеж происходит по требованию чиновников.

В поле 109 вы пишите дату своей декларации, по которой платите налог.

В поле 110 ничего не указывается.

Вид операции у вас 01.

Заполнив все поля, вы нажимаете кнопку «Оплатить», подтверждаете свое действие, и ваши деньги со счета уходят на счет налоговой. Отследить платеж можно в разделе документов, доставленных в банк. Если все прошло успешно, то рядом с нужным платежным поручением будет стоять статус «Проведено».

Следует также помнить про удобство использования старых шаблонов при новых оплатах. Следует лишь не забывать менять данные, которые требуют изменений.

Читательница Юлия спрашивает:

Хочу начать работать с дизайнером по договору услуг, дизайнер — физлицо. Я могу платить ему со счета ИП и как потом отчитаться перед налоговой?

Отвечаем: платить со счета ИП можно, но есть нюансы

Самый простой договор в «Деле»

Платить исполнителю со счета ИП — законно, и никаких нарушений здесь нет. Но, чтобы и дальше всё было по закону, вам понадобится:

- подписать договор с исполнителем;

- получить от исполнителя сканы паспорта, СНИЛС и ИНН;

- перевести деньги;

- заплатить налоги и взносы с перевода;

- отчитаться перед налоговой, Пенсионным фондом и фондом Медицинского страхования.

Чем отличается договор услуг от трудового и как не получить штраф

С оплатой есть риски. Налоговая может решить, что исполнитель — сотрудник компании, а предприниматель подписал с ним договор услуг вместо трудового. Еще можно вызвать подозрения банка из-за короткого комментария в назначении платежа. Чтобы вы избежали этих рисков, мы сделали серию статей в «Деле».

От физлица: паспорт, ИНН и СНИЛС

Итак, вы готовы перевести гонорар исполнителю. Прежде чем платить, советую разобраться с документами. За перевод вы отчитываетесь в фонды, а для этого как раз нужны документы исполнителя. Понадобятся копии ИНН, СНИЛС и две страницы паспорта с фотографией и регистрацией.

Если еще не подписали договор с исполнителем, советую включить пункт о документах: так больше вероятности, что исполнитель о них не забудет. Я написал пример пункта, можно скопировать в свой договор:

Исполнитель отправляет на электронную почту заказчика цветные сканированные копии или фотографии документов:

- все страницы паспорта гражданина Российской Федерации;

- документ с подтверждением временной регистрации, если адрес постоянного места жительства отличается от адреса временной регистрации;

- страховое свидетельство обязательного пенсионного страхования;

- свидетельство о постановке на налоговый учет, если есть (ИНН);

- справку об установлении инвалидности, если есть группа инвалидности;

- банковские реквизиты для перевода вознаграждения — в гугл-документе;

Технические требования: скан или фото не менее 3000 пикселей по длинной стороне, все документы в одном архиве (зип), назвать папку своей фамилией.

Если подписали договор, пусть исполнитель отправляет сканы документов по электронной почте или приносит копии в офис, так тоже подходит.

Налоги и взносы за перевод

С каждого перевода физлицу вы платите налоги и взносы — около 40% от вознаграждения. Допустим, юридическое бюро платит дизайнеру 10 000 рублей за буклет. Расчет будет таким:

Платеж

Ставка

Сумма в рублях

перевод платежки в Модульбанке

Итого с налогами и взносами

14 627 ₽

Коротко рассказываю, что мы платим и когда.

Налог на доход физического лица, или сокращенно НДФЛ. Платится по ставке 13% от вознаграждения.

На оплату НДФЛ у заказчика два дня, срок отсчитывается со дня перевода. Допустим, гонорар платите в понедельник, во вторник — последний день оплаты НДФЛ.

Если оплата частями, НДФЛ тоже платите частями: перевели пятого числа предоплату, заплатили налоги. Перевели десятого остаток суммы, платите налог с остатка.

Из-за НДФЛ есть риск поссориться с исполнителем. Некоторые заказчики называют гонорар с учетом НДФЛ, например, заказчик по договору платит 10 000 рублей, налог внутри этой суммы. На руки исполнитель получает 8700 рублей. При этом исполнитель ничего такого не ждет: для него в договоре десять тысяч — значит, на руки десять.

Чтобы не рассориться, советую оговорить, какую сумму получает исполнитель, и написать об этом в договоре. Например, вот так: «Заказчик оплачивает НДФЛ за перевод оплаты исполнителю, НДФЛ не включается в гонорар». Фраза означает, что НДФЛ — сверху.

Страховые взносы: 22% - в фонд Пенсионного страхования и 5,1% - в фонд Медицинского страхования. Оплачиваете с каждого перевода.

Взносы считаются от суммы до оплаты НДФЛ. Допустим, гонорар — 10 000 рублей, НДФЛ — сверху. Исполнитель получает на руки десять тысяч рублей, а вы считаете взносы от суммы: 10 000 рублей + НДФЛ.

У взносов есть срок: оплата до 15-го числа следующего месяца. Гонорар платите в августе — значит, на взносы время до 15 сентября.

Отчеты в Пенсионный фонд

Заплатить налоги и взносы недостаточно, нужны еще отчеты. В Пенсионный фонд сдаете два отчета: СЗВ-М и СЗМ-стаж. Оба отчета — о застрахованных лицах, это как раз исполнитель.

Читайте также: