До какой суммы транспортный налог не облагается

Опубликовано: 24.07.2024

Покупка транспортного средства (ТС) дает возможность быстро передвигаться, а также перевозить грузы и людей. После оформления права собственности возникают определенные обязательства перед государством – страховка, прохождение технического осмотра, оплата сборов. Водителю необходимо знать сумму и когда платить. Определить, какие машины не облагаются транспортным налогом и для кого предусмотрены льготы, лучше перед выбором автомобиля.

Общие положения транспортного налога

Оплачивается ежегодно (отчетный период – 365 дней – наступает с 1 января). Общие моменты зафиксированы в 28 главе НК РФ. Ставка регулируется отдельно в субъектах РФ. Верхний порог определен кодексом. Итоговый размер рассчитывается исходя из мощности и возраста.

Важно знать! Плательщиками являются все зарегистрированные владельцы, независимо от правового статуса и типа средства. Список объектов – достаточно обширный. Необходимо также знать, какие авто не облагаются транспортным налогом.

Формула расчета

Конечная сумма определяется следующими моментами: разновидность ТС, год спуска с конвейера, мощность, срок владения в текущем периоде, актуальная ставка. Основная часть информации зафиксирована в техническом паспорте.

Мощность механизма измеряется лошадиными силами. Налоговым законодательством определены коэффициенты для разных категорий – до 100 л.с., 150, 200, 250 и выше. При произведении расчетов используют значение, закрепленное кодексом.

Сумма налога рассчитывается по простой формуле A * B * C * D, где:

- А – мощность в л.с.;

- В – размер ставки;

- С – доля в собственности (один владелец – 1, два – 0,5, три – 0,33 и так далее);

- D – время владения (для вновь зарегистрированных машин может быть менее года).

Для дорогих автомобилей – от 3 млн. рублей – предусмотрен дополнительный множитель (справедливо для иномарок и отечественных ТС).

Какие машины не облагаются налогом

Узнать, за какие машины не надо платить транспортный налог, можно из пункта 2 статьи 358 НК РФ. В список включены следующие категории автомобилей:

- переоборудованные для граждан с инвалидностью;

- приобретенные в установленном законодательством порядке через органы социальной защиты населения;

- угнанные, если угон

официально подтвержден через заявления в органах полиции; - сельскохозяйственная техника (трактора, комбайны, молоковозы и т.д.), использующаяся для производства и транспортировки соответствующей продукции;

- находящиеся в распоряжении органов власти;

Для перечисленных типов ТС льготы действуют по всей стране. Субъекты могут самостоятельно дополнять список и принимать решение о том, какие еще виды машин не нужно облагать налогом. Также местными властями устанавливается нижний порог – со скольки лошадиных сил следует платить налог на автомобиль. В частности, для Оренбургской области обозначен предел в 100 л.с.

Для полного освобождения от пошлины требуется подать заявление в ФНС, приложив пакет подтверждающих документов (например, справку из ГУВД об угоне).

Для каких автомобилей снижена ставка

Низкие значения предусмотрены для маломощных автомобилей. Считается, что так государство стимулирует граждан приобретать недорогие машины с низкой мощностью. Большинство россиян действительно стараются покупать такие авто, чтобы не увеличивать собственные расходы. Перед покупкой многие граждане интересуются вопросом, сколько лошадиных сил не облагается налогом. В этом случае в каждом субъекте РФ свои условия.

Мощность

Это значение прямо определяет итоговый размер сбора. Самое низкое – до 100 л.с. Для таких авто одна лошадиная сила стоит 2,5 рубля. Чем выше показатель, тем дороже обходится автомобильный налог. Иногда в технической документации указывают данные в киловаттах. Для расчета используются лошадиные силы, поэтому значение следует перевести: соотношение 1,36 л.с. – 1 кВт.

Власти регионов устанавливают разные минимальные значения. Чтобы узнать со скольки лошадей следует платить транспортный налог, нужно обратиться в ФНС.

Возраст

Возраст исчисляется с даты производства автомобиля. Соответствующие пояснения Министерство финансов РФ изложило в письме от 18.01.2012 года. Положения действуют на всей территории РФ. Налоговые органы считают возраст, начиная с 1 января того года, который следует за годом изготовления авто.

Например, для машины мощностью выше 250 л.с и возрастом больше 5 лет, ставка равна 45 рублям за одну лошадиную силу, по истечении 7 лет сумма вырастает до 70.

Категории льготников

Субъектами, то есть налогоплательщиками, являются все владельцы ТС. Таковыми могут быть физические и юридические лица. Для некоторых категорий населения законодательством предусмотрены льготы – освобождение может быть полным или частичным.

Физические лица

Согласно положениям Налогового кодекса, некоторые категории граждан вправе воспользоваться льготами. Органы власти субъектов РФ предусматривают дополнительные условия. К таким физическим лицам относят:

- граждане с инвалидностью, для переоборудованных авто (включают 1 и 2 группы);

- пенсионеры;

- физлица, получившие автомобиль через органы соцзащиты мощностью до 100 л.с.;

- владельцы угнанных авто;

- ветераны, многодетные семьи, родители и опекуны граждан с инвалидностью и другие.

Юридические лица

Список юридических лиц также зафиксирован статьей 358 кодекса. К ним относятся собственники сельскохозяйственной техники, организации, перевозящие сотрудников, машины ветеринарной помощи и другие. Но существуют и определенные ограничения. Например, для сельхозпредприятий размер выручки от продажи продукции должен составлять больше 50%.

Совет! Полный список лиц, имеющих право получить льготы, указан на сайте налоговой службы. Также там можно узнать, какие транспортные средства в регионе не облагаются транспортным налогом.

Наказание за неуплату

Сборы оплачиваются в определенные сроки, а нарушение влечет наложение санкций. Назначают следующие виды наказаний: штраф, пеня, арест на имущество, списание денежных средств со счетов, запрет на выезд за границу РФ.

Внимание! Взыскание производится в принудительном порядке, если лицо уклоняется от оплаты. Налоговый орган подает заявление в суд по месту регистрации должника, затем дело передается в службу судебных приставов.

Налог на ТС – обязательный ежегодный платеж (и дополнительная причина считать машину роскошью). Владельцы обязаны знать размеры, сроки оплаты и информацию о том, какие автомобили не облагаются транспортным налогом. Лучше ознакомиться с величиной сборов и возможными льготами до покупки машины.

Транспортный налог — это налог за владение транспортным средством. Под налогообложение попадают следующие виды транспорта:

- Автомобили

- Мотоциклы

- Автобусы

- Снегоходы

- Катера, яхты, моторные лодки, гидроциклы

- Самолеты, вертолеты

Пока ТС стоит на учете, собственнику начисляется налог, независимо от его использования. Обязанность уплаты данного налога лежит как на физических, так и на юридических лицах.

Калькулятор транспортного налога поможет быстро рассчитать сумму налога для вашего автомобиля, мотоцикла, моторной лодки или иного транспортного средства.

Что такое транспортный налог?

Транспортный налог — налог, взимаемый с владельцев транспортных средств. Транспортными средствами считаются: автомобили, мотоциклы, мотороллеры, автобусы, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, гидроциклы, моторные лодки и другие водные и воздушные транспортные средства.

Не все транспортные средства являются объектами налогообложения. К примеру, существуют следующие исключения: — весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил — транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом Полный список исключений указан в статье 358 НК РФ.

Плательщиками транспортного налога являются как физические, так и юридические лица.

![]()

Объект налогообложения

Технические средства, с которых необходимо платить транспортный налог, условно можно разбить на несколько категорий, при этом форма собственности значения не имеет:

- Наземные самоходные транспортные средства (легковые и грузовые автомобили, сельскохозяйственная и строительная техника, мотоциклы и квадроциклы).

- Речной и морской транспорт (моторные лодки, яхты, катера, теплоходы, баржи и плавучие доки).

- Воздушный транспорт (вертолеты, самолеты, беспилотники массой более 30 кг.).

Прицепы для автомобилей и сельхозтехники налогом не облагаются.

Как рассчитать сумму налога?

Сумма транспортного налога рассчитывается на основе следующих параметров: — Ставка налога

Налоговая ставка устанавливается законами субъектов РФ в расчете на одну лошадиную силу мощности двигателя. Зависит от мощности, валовой вместимости, категории транспортного средства и года выпуска ТС. Ставки налога могут быть увеличены или уменьшены законами субъектов РФ не более чем в 10 раз от ставки, указанной в Налоговом кодексе Российской Федерации.

— Налоговая база

Этот параметр устанавливается в зависимости от вида ТС. Для автомобилей, мотоциклов и другого транспорта с двигателем это мощность двигателя в лошадиных силах

— Период владения

Количество полных месяцев владения ТС в течение года.

— Повышающий коэффициент

Для легковых автомобилей средней стоимостью от 3 млн. руб. применяется повышающий коэффициент. Перечень таких автомобилей доступен на сайте Минпромторга РФ.

Начисление и сроки уплаты налога для организаций

Большинство регионов России предусматривают необходимость внесения авансовых платежей для плательщиков из числа ЮЛ. В Москве такой обязанности нет — юридические лица оплачивают налог в полном объеме по окончании года. Последняя дата, до которой можно перечислять средства в счет оплаты обязательств — 5 февраля.

Расчет суммы предприятия производят самостоятельно, учитывая следующие множители:

- ставка;

- налоговая база;

- доля в праве;

- повышающих коэффициент;

- период владения (количество месяцев/12);

- предоставленная льгота.

Оплата производится без учета дробных долей рубля, с использованием математических правил округления.

Срок уплаты транспортного налога для юрлиц в 2021 году:

- за 2021 год — не позднее 1 марта 2021 года

- за 2021 год — не позднее 1 марта 2022 года

Кому положены льготы по налогу на транспорт?

От уплаты транспортного налога, на федеральном уровне, освобождаются следующие категории граждан:

- Герои Советского Союза, герои Российской Федерации, граждане, награжденные орденами Славы трех степеней, — за одно транспортное средство;

- ветераны Великой Отечественной войны, инвалиды Великой Отечественной войны — за одно транспортное средство;

- ветераны боевых действий, инвалиды боевых действий — за одно транспортное средство;

- инвалиды I и II групп — за одно транспортное средство;

- бывшие несовершеннолетние узники концлагерей, гетто, других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны,— за одно транспортное средство;

- один из родителей (усыновителей), опекун, попечитель ребенка-инвалида — за одно транспортное средство;

- владельцы легковых автомобилей с мощностью двигателя до 70 лошадиных сил (до 51,49 киловатта) включительно, — за одно такое транспортное средство;

- один из родителей (усыновителей) в многодетной семье — за одно транспортное средство;

- владельцы транспортных средств, относящиеся к другим льготным категориям.

Кроме федерального списка льготных категорий граждан существует региональные льготы. К примеру, в некоторых регионах РФ пенсионеры уплачивают только 50% транспортного налога, либо освобождены от него полностью. Ситуация сильно различается в зависимости от региона. К примеру, в Москве нет льгот для пенсионеров, а в Санкт-Петербурге пенсионеры полностью освобождены от уплаты транспортного налога за автомобиль отечественного производства с мощностью двигателя до 150 лошадиных сил.

Узнать наличие региональных льгот можно на сайте налоговой службы, в разделе «электронные сервисы». На этой странице необходимо выбрать субъект Российской Федерации, муниципальное образование (город), вид налога и год. После этого вы получите полную информацию обо всех видах льгот по транспортному налогу физических лиц.

Важно знать, что налоговый орган не вправе предоставить льготу по транспортному налогу только лишь на основании сведений о возрасте. Льготы носят заявительный характер, вследствие чего в ИФНС необходимо представить заявление налогоплательщика по установленной форме в котором указано основание для предоставления льготы (достижение пенсионного возраста).

Повышающие коэффициенты для дорогих автомобилей

Для автомобилей, стоимость которых выше 3 млн. рублей предусмотрены повышающие коэффициенты:

| Средняя стоимость автомобиля | Возраст автомобиля | Коэффициент |

| От 3 000 000 до 5 000 000 руб. | до 3 лет | 1,1 |

| От 5 000 000 до 10 000 000 руб. | до 5 лет | 2 |

| От 10 000 000 до 15 000 000 руб. | до 10 лет | 3 |

| Более 15 000 000 руб. | до 15 лет | 3 |

Как рассчитать количество полных месяцев владения автомобилем?

Если транспортное средство поставлено или снято с учета в течение года, то транспортный налог рассчитывается с определенным коэффициентом. Этот коэффициент определяется как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано, к числу календарных месяцев в году (12).

Порядок определения количества полных месяцев владения автомобилем рассчитывается в соответствии с пунктом 3 ст. 362 НК РФ. Месяц регистрации

считается полным, если транспортное средство

поставлено на учет

до 15-го числа включительно. Месяц снятия с учета признает полным в случае, если

автомобиль снят с регистрации

после 15-го числа. К примеру, если автомобиль был поставлен на регистрацию после 15-го числа, то этот месяц не является полным и при расчете налога на автомобиль не учитывается.

Правила и сроки оплаты налога для физических лиц

Жители Московской области могут не производить расчет суммы налога самостоятельно. Достаточно дождаться налогового уведомления от ФНС. Данный документ представляет собой детализацию начислений по каждому ТС, принадлежавшему плательщику в минувшем году.

Проверить корректность указанных сведений, можно используя формулу умножения с теми же множителями, что были перечислены для ЮЛ.

Крайний срок оплаты налога для граждан — 1 декабря. В том случае, если средства не будут зачислены своевременно, на всю сумму ежедневно будут начисляться пени.

Срок уплаты транспортного налога для физлиц в 2021 году:

- за 2021 год — не позднее 1 декабря 2021 года

- за 2021 год — не позднее 1 декабря 2022 года

Примите во внимание: в соответствии с п.7 ст. 6.1. НК РФ если последний день срока приходится на выходной, то днём окончания срока считается ближайший следующий за ним рабочий день.

Чем отличается налог от сбора

Отличия налога от сбора заключается в следующем:

- Сбор взимается в связи с желанием плательщика обладать определенным правом (лицензией или разрешением). Например, торговый сбор (взимается только в Москве, т.е. это местный сбор) за право использовать объкты для торговли.

- Сборы носят разовый характер, а налоги уплачиваются периодически.

- Целью взимания сбора является компенсация дополнительных расходов бюджета, связанных с оказанием конкретному плательщику конкретных публично-правовых услуг.

Как уплачивать транспортный сбор в Москве?

В срок до первого октября каждое физическое лицо, владеющее транспортным средством, обязано уплатить в бюджет некую сумму денег, которую начисляет, исходя из поданной корректной информации, налоговая инспекция.

Для организаций ранее было предусмотрено внесение авансовых платежей по данному сбору, но с недавних пор налоговая служба решила отказаться от этой практики и все фирмы, компании, юридические лица уплачивают транспортный налог один раз в год. В срок до первого февраля подаются данные по состоянию транспорта в организации, а не позднее пятого числа того же месяца необходимо данный сбор уплатить.

Чтобы точно рассчитать сумму, подлежащую уплате по транспортным сборам можно воспользоваться специализированным калькулятором, который располагается на официальном сайте налоговой службы.

Расчёт транспортного налога в 1С: Бухгалтерии предприятия ред. 3.0

Расположен он в разделе «Справочники» — «Транспортный налог».

Если в разделе «Справочники» у вас нет такого пункта, то тогда вам нужно перейти в настройки раздела — иконка шестерёнки в правом верхнем углу окна, из выпадающего меню выбрать пункт «Настройка навигации» и в открывшемся окне найти необходимый пункт в левом столбце. Двойным щелчком мыши по нему, или при помощи кнопки «Добавить», его нужно перенести в правую часть окошка, а затем нажать «ОК».

Важно верно заполнить все данные, так как практически от каждого из них зависит расчёт налога.

Например, поле «Дата» — это дата постановки на учёт транспортного средства. Если вы зарегистрировали автомобиль после 15го числа месяца, то этот месяц не будет включён в коэффициент владения, и наоборот. Например, если постановка на учёт автомобиля была произведена 15 ноября или позднее в этом же месяце, то налог будет считаться только за декабрь месяц. А вот если, например, 14 ноября или ранее в этом месяце, то налог будет рассчитан за 2 месяца.

От графы «Постановка на учёт» будут зависеть налоговые ставки. Если машина поставлена на учёт в другом регионе, то это необходимо учитывать.

От кода вида транспортного средства тоже будет зависеть размер ставки, так как для легковых и грузовых машин действуют разные тарифы.

Показатель «Мощность двигателя» напрямую будет влиять на расчёт, так как формула, по которой рассчитывается транспортный налог, выглядит так:

мощность двигателя * налоговая ставка *количество месяцев владения/ 12 * повышающий коэффициент

Повышающий коэффициент применяется к дорогостоящим автомобилям дороже 3 миллионов рублей. В графе «Налоговая льгота» необходимо выбрать подходящий для вас пункт.

Важный нюанс! Если ваша организация планирует применять льготу, то она обязательно должна подать заявление в налоговый орган и получить либо уведомление о применении льготного режима, либо отказ.

Для подачи заявления на льготу необходимо перейти в раздел «Отчёты» и выбрать пункт «Регламентированные отчёты».

В открывшемся окне следует перейти по ссылке «Уведомления», нажать на кнопку «Создать» и из списка возможных заявлений выбрать «Заявление о предоставлении льготы по транспортному и (или) земельному налогу». Быстро найти нужное заявление можно при помощи строки поиска.

Открывшуюся форму заявления необходимо заполнить вручную, указав данные автомобиля, срок предоставляемой льготы и на основании какого пункта и какого закона вы на неё претендуете.

Вернёмся к расчёту налога.

Рассчитаем налог: 160 * 45 / 12 * 1 = 600 рублей.

Но чтобы не считать налог вручную, мы можем обратиться к обработке «Закрытие месяца» в разделе «Операции».

Когда регламентные операции месяца выполнены, нам нужно нажать на пункт «Расчёт транспортного налога» и выбрать пункт «Показать проводки».

В сумме проводки вы увидите рассчитанный программой налог.

Также, ещё раз нажав на пункт «Транспортный налог», можно выбрать справку-расчёт «Расчёт транспортного налога» и проанализировать расчёт.

На что в справке следует обратить внимание? Первое — это по каким транспортным средствам был рассчитан налог, ведь может выйти так, что на учёте у вас стоит 2 автомобиля, а налог считается лишь по одному из них. Второй момент — это технические характеристики и наличие льгот.

Узнать, сколько транспортных средств принадлежит вашей организации по данным программы, можно при помощи отчёта «Анализ субконто», расположенного в разделе «Отчёты».

В открывшемся окне следует указать период — год, в графе субконто — «Транспортные средства» и в поле «Организации» необходимую вам, после чего нажать на кнопку «Сформировать».

Важный нюанс! Если ваша организация в течение года уплачивала авансовые платежи по транспортному налогу, то их размер следует вычесть из начисленной суммы налога за год и уплатить в налоговый орган лишь разницу.

Касаемо проводки по начислению транспортного налога, она может быть отражена по дебету любого из затратных счетов.

С дохода от продажи автомобиля платят налог на доходы физических лиц. Но при условии, что с момента покупки до момента продажи не прошло 36 календарных месяцев (3-х лет). Если прошло - налог платить не надо.

При расчете налога доход от продажи машины вы вправе уменьшить одним из двух способов (по своему выбору):

- или на расходы по покупке проданного автомобиля, которые подтверждены документально;

- или на имущественный вычет - 250 000 руб.

Имущественный вычет - это определенная сумма, установленная законом, которая уменьшает доход при расчете налога. По автомобилям эта сумма составляет 250 000 руб. Почему она именно 250 тыс. (а не 180 или 320) я не знаю. Такую сумму придумали депутаты и прописали ее в Налоговом кодексе (статья 220 пункт 2 пп. 1). Им виднее .

Применять оба способа одновременно в отношении одной и той же машины (например, уменьшить доход сперва на расходы, а потом на вычет - 250 000 руб.) нельзя.

Налог придеться заплатить, если продажная цена машины больше или расходов на ее покупку, подтвержденных документами, или больше 250 000 руб.

Вне зависимости от того нужно платить налог или нет, декларацию вы сдать обязаны. Если этого не сделать вас оштрафуют. Минимальный штраф 1 000 руб.

Теперь расчет налога. Арифметика на уровне 3-го класса школы.

Пример

Вы продаете машину за 450 000 руб.

Ситуация 1

Расходы по ее покупке, подтвержденные документально, составили 380 000 руб.

Доход от продажи, облагаемый налогом, равен:

450 000 - 380 000 = 70 000 руб.

Налог равен:

70 000 х 13% = 9100 руб.

Ситуация 2

Расходы по покупке документально не подтверждены. Поэтому доход уменьшается на 250 000 руб. В результате доход от продажи, облагаемый налогом, будет равен:

450 000 - 250 000 = 200 000 руб.

Налог составит:

200 000 х 13% = 26 000 руб.

Как видно из примера доход выгодно уменьшать:

- на расходы по покупке проданной машины, если их сумма больше 250 000 руб.;

- на вычет, если расходы по покупке проданной машины равны или меньше 250 000 руб.

Когда расходы вы не можете подтвердить документами (например, вы их потеряли), то жизнь становится понятней и проще. Выбора никакого нет. Поэтому доход можно уменьшить только на вычет в 250 000 руб.

Если в одном году продано несколько машин

Если в одном календарном году вы продали две машины (или больше) применяют ровно такие же правила. Но доход, облагаемый налогом, по каждой машине нужно рассчитывать отдельно. Причем вы вправе использовать по каждой из них разный порядок расчета. Например, доход от продажи одной машины уменьшить на вычет, а другой на расходы.

Пример

За один год вы продали 2 машины:

- первая продана за 320 000 руб. Расходы на ее покупку - 160 000 руб.

- вторая продана за 170 000 руб. Расходы на ее покупку - 190 000 руб.

В данной ситуации выгодно доход от продажи уменьшить:

- по первой машине на вычет - 250 000 руб.;

- по второй машине на расходы - 190 000 руб.

В результате доход от продажи, облагаемый налогом составит:

по первой машине:

320 000 - 250 000 = 70 000 руб.

по второй машине:

170 000 - 190 000 = 0 руб.

Налог на доходы с продажи 2-х машин равен:

(70 000 + 0) х 13% = 9100 руб.

Если в одном году продана старая и куплена новая машина

Покупка нового автомобиля никакого значения не имеет. На ваш доход от продажи старой машины этот факт никак не повлияет. Да, вы продали машину, получили доход и тут же потратили деньги на покупку нового авто. И денег у вас больше нет. Но государство не волнует куда вы потратили полученные деньги (купили новый автомобиль, отправили родственникам, раздали на улице и т. д.). Если доход был получен, то с него нужно платить налог.

«Клерк» Рубрика Транспортный налог

Екатерина Анненкова, аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА "Клерк.Ру". Фото Б. Мальцева ИА «Клерк.Ру»

Порядок налогообложения физических лиц, владеющих транспортными средствами, соответствующим налогом, так же, как и для организаций – установлен положениями Налогового кодекса и законами субъектов РФ. Устанавливая налог, законодательные (представительные) органы субъектов РФ определяют ставку налога в пределах, указанных Налоговым кодексом, порядок и сроки его уплаты.

Транспортный налог необходимо уплатить, если на Вас зарегистрированы транспортные средства, признаваемые объектом налогообложения, а именно:

- автомобили,

- мотоциклы,

- мотороллеры,

- автобусы,

- другие самоходные машины и механизмы на пневматическом и гусеничном ходу,

- самолеты,

- вертолеты,

- теплоходы,

- яхты,

- парусные суда,

- катера,

- снегоходы,

- мотосани,

- моторные лодки,

- гидроциклы,

- несамоходные (буксируемые суда),

- другие* водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством РФ.

*Согласно п.2 Методических рекомендаций по применению главы 28 «Транспортный налог» части второй Налогового кодекса РФ» (утверждены Приказом МНС РФ от 09.04.2003г. №БГ-3-21/177), перечни воздушных и водных транспортных средств являются открытыми, и для их определения необходимо использовать термины и понятия, определенные в соответствующих отраслях законодательства.

В соответствии с положениями п.1 ст.362 НК РФ, сумма транспортного налога, подлежащая уплате физическими лицами, исчисляется налоговыми органами на основании сведений предоставляемых ГИБДД.

Таким образом, если автомобиль был продан, но не снят с учета в ГИБДД и не перерегистрирован на нового владельца (например – продан по доверенности), то платить налог по этому автомобилю должен тот гражданин, на которого эта машина зарегистрирована, а не новый водитель.

Уплачивается транспортный налог на основании налогового уведомления, которое направляется владельцу транспортного средства налоговой инспекцией (п.3 ст.363 НК РФ).

Налоговым периодом по транспортному налогу признается календарный год в соответствии с п.1 ст.360 НК РФ.

Обратите внимание:Направление налогового уведомления допускается не более чем за три года, предшествующих календарному году его направления (п.3 ст.363 НК РФ).

Получить информацию о задолженности по транспортному налогу можно, воспользовавшись интернет-сайтом ФНС России (www.nalog.ru) и УФНС России по г. Москве (www.r77.nalog.ru) с помощью online-сервиса «Личный кабинет налогоплательщика», выбрав в меню опцию «Узнай свою задолженность».

Для того, чтобы воспользоваться сервисом, необходимо заполнить форму запроса – в ней указывается ИНН, фамилия, имя, отчество и система предоставит сведения о наличии (отсутствии) задолженности в любом регионе РФ по транспортному, земельному налогам или по налогу на имущество физических лиц.

Одним из плюсов системы является возможность формирования и распечатки платежных документов для оплаты задолженности по налогам, штрафам, пени.

Кроме того, жители Москвы могут оплатить задолженность пластиковой картой прямо с сайта. Минус такой оплаты – у налогоплательщика не остается никаких документов, ее подтверждающих, кроме выписки с банковского счета.

В статье будут рассмотрены особенности действующего законодательства, касающегося расчета суммы транспортного налога для физических лиц и льгот по налогу, установленных законом города Москвы.

Когда транспортный налог платить не нужно

Согласно п.2 ст.358 НК РФ, не облагаются транспортным налогом:

- Весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил.

- Автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке.

- Промысловые морские и речные суда.

- Транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом.

- Суда, зарегистрированные в Российском международном реестре судов

- Тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции.

При этом, к сельскохозяйственным производителям относятся, в том числе и граждане, ведущие личное подсобное хозяйство.

Об этом напоминает Минфин РФ в своем Письме от 28.07.2008г. №03-05-04-04/07:

«В соответствии с подпунктом 5 пункта 2 статьи 358 Кодекса не являются объектом налогообложения тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции.

Федеральным законом от 29.12.2006 №264-ФЗ «О развитии сельского хозяйства» сельскохозяйственными товаропроизводителями с 1 января 2007 года признаны, в частности, и граждане, ведущие личное подсобное хозяйство в соответствии с Федеральным законом от 07.07.2003 №112-ФЗ «О личном подсобном хозяйстве» (далее - Федеральный закон №112).

Согласно пункту 2 статьи 2 Федерального закона №112 личное подсобное хозяйство ведется гражданином или гражданином и совместно проживающими с ним и (или) совместно осуществляющими с ним ведение личного подсобного хозяйства членами его семьи в целях удовлетворения личных потребностей на земельном участке, предоставленном и (или) приобретенном для ведения личного подсобного хозяйства.

Таким образом, при совместном осуществлении ведения личного подсобного хозяйства гражданином и членами его семьи на земельном участке, находящемся в собственности данного гражданина, соответствующие транспортные средства, зарегистрированные на гражданина или членов его семьи, не являются объектом налогообложения согласно подпункту 5 пункта 2 статьи 358 Кодекса.»

Управлениям ФНС России по субъектам Российской Федерации поручается довести вышеуказанное письмо Минфина до нижестоящих налоговых органов Письмом ФНС РФ от 04.08.2008г. №ШС-6-3/548@.

Порядок расчета транспортного налога

Сумма транспортного налога, которую нужно будет заплатить в бюджет, зависит:

- От того, сколько месяцев в году транспортное средство принадлежало налогоплательщику по данным ГИБДД.

Например, если автомобиль был приобретен (или продан) в середине года, то и сумма транспортного налога будет меньше, чем за целый год.

Согласно п.3 ст.362 НК РФ, в случае регистрации, снятия транспортного средства с регистрации* в течение календарного года, исчисление суммы налога (авансового платежа) производится с учетом коэффициента, определяемого как:

- отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в году.

При этом месяц регистрации транспортного средства, а также месяц снятия транспортного средства с регистрации принимается за полный месяц.

В случае регистрации и снятия с регистрации транспортного средства в течение одного календарного месяца указанный месяц принимается как один полный месяц.

*Снятия с учета, исключения из государственного судового реестра и т.д.

- От налоговой базы (для автомашин – от мощности двигателя в лошадиных силах).

Согласно положениям ст.359 НК РФ, налоговая база по транспортному налогу определяется отдельно по каждому транспортному средству следующим образом:

- В отношении транспортных средств, имеющих двигатели* - как мощность двигателя транспортного средства в лошадиных силах.

*За исключением воздушных транспортных средств, для которых определяется тяга реактивного двигателя, - как паспортная статическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы.

- В отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, - как валовая вместимость в регистровых тоннах.

- В отношении водных и воздушных транспортных средств, не указанных выше - как единица транспортного средства.

- От налоговой ставки.

Согласно ст.361 НК РФ, налоговые ставки устанавливаются законами субъектов РФ соответственно в зависимости от:

- мощности двигателя,

- тяги реактивного двигателя, или валовой вместимости транспортного средства в расчете на одну лошадиную силу мощности двигателя,

- один килограмм силы тяги реактивного двигателя,

- одну регистровую тонну транспортного средства или одну единицу транспортного средства в следующих размерах:

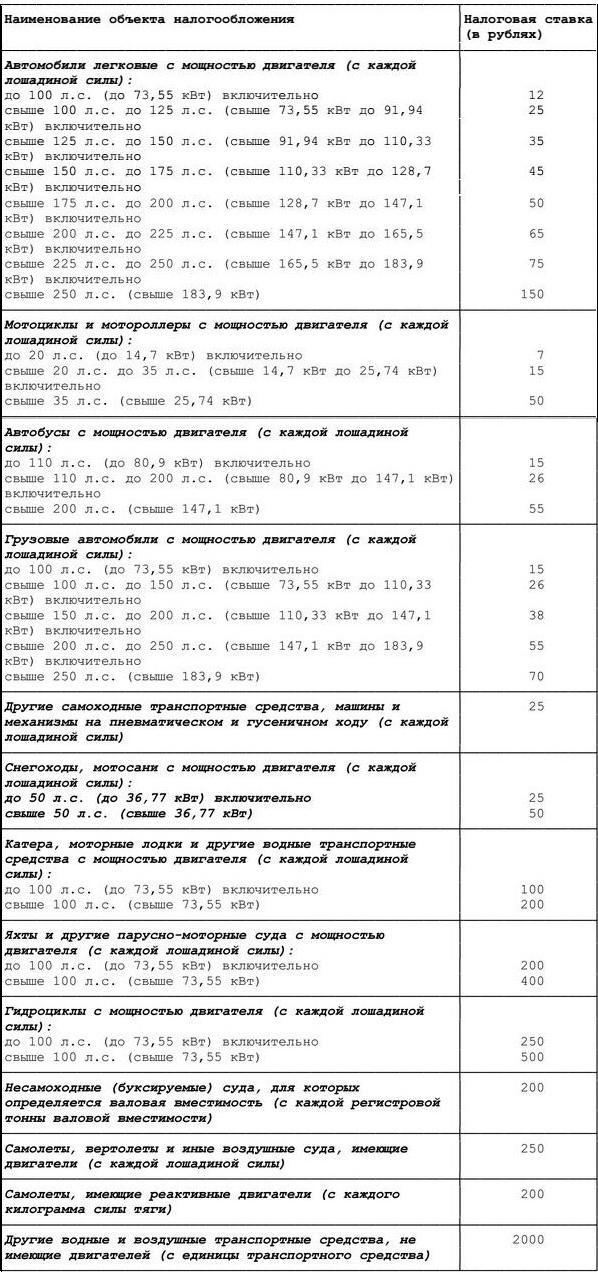

Наименование объекта налогообложения

Налоговая ставка (в рублях)

Автомобили легковые с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно

свыше 250 л.с. (свыше 183,9 кВт)

Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы):

до 20 л.с. (до 14,7 кВт) включительно

свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно

свыше 35 л.с. (свыше 25,74 кВт)

Автобусы с мощностью двигателя (с каждой лошадиной силы):

до 200 л.с. (до 147,1 кВт) включительно

свыше 200 л.с. (свыше 147,1 кВт)

Автомобили грузовые с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно

свыше 250 л.с. (свыше 183,9 кВт)

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы)

Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы):

до 50 л.с. (до 36,77 кВт) включительно

свыше 50 л.с. (свыше 36,77 кВт)

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. (свыше 73,55 кВт)

Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. (свыше 73,55 кВт)

Гидроциклы с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. (свыше 73,55 кВт)

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости)

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы)

Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги)

Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства)

Вышеуказанные налоговые ставки могут быть увеличены или уменьшены законами субъектов РФ, но не более чем в 10 раз*.

*Указанное ограничение размера уменьшения налоговых ставок не применяется в отношении легковых автомобилей с мощностью двигателя (с каждой лошадиной силы) до 150 л.с. (до 110,33 кВт) включительно.

Так, например, законом города Москвы от 09.07.2008г. года №33 «О транспортном налоге» (с учетом изменений, внесенных Законом г.Москвы от 14.11.2012г. №55), с 2013 года установлены следующие налоговые ставки:

Налоговым кодексом допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом количества лет, прошедших с года выпуска транспортных средств, и/или их экологического класса.

Количество лет, прошедших с года выпуска транспортного средства, определяется по состоянию на 1 января текущего года в календарных годах с года, следующего за годом выпуска транспортного средства.

Обратите внимание:В случае, если налоговые ставки не определены законами субъектов РФ, налогообложение производится по вышеприведенным налоговым ставкам в соответствии с п.4 ст.361 НК РФ.

- От доли в праве собственности на транспортное средство.

Если автомобиль принадлежит на 100% одному собственнику, то доля составляет единицу, если машина принадлежит 2м собственникам 50% на 50%, то доля составляет 0.5 (для каждого налогоплательщика – его часть доли).

Льготы по транспортному налогу

Согласно ст.356 НК РФ, при установлении транспортного налога законами субъектов РФ могут также предусматриваться:

- налоговые льготы и основания для их использования налогоплательщиком.

Положения НК РФ не предусматривают перечень льгот по транспортному налогу. Соответственно, их наличие или отсутствие – свободная воля законодательных органов субъектов РФ.

Статьей 4 закона города Москвы №33 установлено, что от уплаты транспортного налога освобождаются следующие физические лица (льгота распространяется только на одно транспортное средство, зарегистрированное на граждан нижеуказанных категорий):

1) Герои Советского Союза, Герои Российской Федерации, граждане, награжденные орденом Славы трех степеней*.

2) Ветераны Великой Отечественной войны, инвалиды Великой Отечественной войны*.

3) Ветераны боевых действий, инвалиды боевых действий*.

4) Инвалиды I и II групп*.

5) Бывшие несовершеннолетние узники концлагерей, гетто, других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны*.

6) Один из родителей (усыновителей), опекун, попечитель ребенка-инвалида*.

7) Лица, имеющие автомобили легковые с мощностью двигателя до 70 лошадиных сил (до 51,49 кВт) включительно.

8) Один из родителей (усыновителей) в многодетной семье.

9) Физические лица, имеющие право на получение социальной поддержки в соответствии с Законом РФ от 15.05.1991г. №1244-1, федеральными законами от 26.11.1998г. №175-ФЗ и от 10.01.2002 года №2-ФЗ*.

10) Физические лица, принимавшие в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах*.

11) Физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику*.

*Данные льготы не распространяются на легковые автомобили с мощностью двигателя свыше 200 л.с. (свыше 147,1 кВт).

Налогоплательщикам - физическими лицами, вышеуказанные льготы предоставляются по их заявлению на основании документа, подтверждающего право на льготу.

При наличии у налогоплательщика права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика.

Вышеуказанные льготы не распространяются:

- на водные и воздушные транспортные средства,

- снегоходы и мотосани.

При возникновении (утрате) права на льготы в течение года исчисление суммы налога производится с учетом коэффициента, определяемого как отношение числа полных месяцев, предшествующих месяцу (следующих за месяцем) возникновения (утраты) права на льготы, к числу календарных месяцев в налоговом периоде.

При этом коэффициент рассчитывается до трех знаков после запятой.

Возможно, ваш автомобиль не облагается налогом и за него платить не нужно.

Полный перечень транспорта, не облагаемого транспортным налогом, указан в п. 2 ст. 358 НК РФ.

Легковой транспорт. Автомобили, оборудованные для использования инвалидами, а также автомобили с двигателем до 100 лошадиных сил, полученные или приобретенные через органы социальной защиты.

Правительственный транспорт. Транспорт, находящийся в пользовании органов исполнительной власти: к ним относится Правительство Российской Федерации, все министерства, подведомственные им агентства, службы и надзоры.

Производство и сельское хозяйство. Тракторы, самоходные комбайны, молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания. Транспорт обязательно должен быть зарегистрирован на сельскохозяйственных товаропроизводителей и использоваться по назначению.

Службы и организации. Пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности организаций и индивидуальных предпринимателей, основным видом деятельности которых являются пассажирские и грузовые перевозки. Самолеты и вертолеты санитарной авиации и медицинской службы.

Водный транспорт. Весельные и моторные лодки с двигателем мощностью не более 5 лошадиных сил. Промысловые морские и речные суда. Суда, зарегистрированные в Российском международном реестре судов. Морские стационарные и плавучие платформы, морские передвижные буровые установки и буровые суда.

Военная техника. Весь транспорт, находящийся в пользовании государственных органов, в которых предусмотрена военная и приравненная к ней служба. Это все подразделения Министерства обороны, Национальной гвардии, МЧС, Службы внешней разведки, ФСБ, ФСО, Военной прокуратуры, Следственного комитета, Федеральной противопожарной службы, подразделения мобилизационной подготовки органов государственной власти Российской Федерации и создаваемые на военное время специальные формирования.

Кроме вышеуказанного налог не начисляется на транспорт, который числится в угоне.

Кто может не платить транспортный налог

Юридические лица. До 31 декабря 2020 года не платят налог футбольные организации, которые участвуют в подготовке и проведении в России чемпионата Европы по футболу 2020 года. К таким организациям относятся УЕФА и ФИФА, их дочерние организации, Российский футбольный союз, коммерческие партнеры и вещатели УЕФА, поставщики продукции УЕФА и ФИФА, конфедерации и национальные футбольные ассоциации.

Физические лица. Федеральных льгот для физических лиц не предусмотрено. Но региональные власти вправе устанавливать льготы. Об этом расскажем в следующем разделе.

Региональные льготы для физических лиц

Региональные власти могут полностью или частично освободить от транспортного налога определенную категорию граждан либо уменьшить им налоговую ставку.

Например, в Москве и Санкт-Петербурге полностью освобождены от налога герои России и СССР, ветераны и инвалиды войны и боевых действий, один из родителей в многодетной семье, владельцы автомобилей мощностью до 70 л. с. в Москве и до 80 л. с. в Санкт-Петербурге. Это неполный список, все льготные категории перечислены в законах о транспортном налоге соответствующего региона.

В Забайкальском крае кроме полного освобождения от налога есть частичные льготы:

- меньше на 33% платят пенсионеры по старости, пенсионеры, достигшие возраста 55 лет для женщин и 60 лет для мужчин, и инвалиды 1 и 2 группы;

- меньше на 50% платят собственники транспортных средств, использующих в качестве топлива природный газ.

В Белгородской области ставка транспортного налога меньше на 10 рублей для почетных граждан области, пенсионеров, инвалидов и многодетных родителей.

Регионы, в которых для отдельных категорий граждан действует стопроцентная льгота: Республики Ингушетия, Кабардино-Балкарская, Калмыкия, Крым, Саха (Якутия), Северная Осетия, Тыва, Хакасия, Чечня, Алтайский, Камчатский и Приморский край, Амурская, Астраханская, Вологодская, Воронежская, Курская, Магаданская, Омская, Пензенская, Ростовская, Рязанская, Саратовская, Томская, Тюменская область, Москва и Санкт-Петербург, Ненецкий и Ямало-Ненецкий автономный округ.

Проверить льготы в вашем регионе можно на сайте налоговой.

Как оформить льготы

Для получения льготы необходимо написать заявление, указав обстоятельство, по которому вам положена льгота. В форме заявления есть поле для документа, подтверждающего льготы, но заполнять его не обязательно: с 2018 года право на льготу налоговая проверяет сама.

Формула расчета транспортного налога

Физлицам не нужно считать налог самостоятельно — это делает налоговая. Но может быть полезно проверить расчеты и при необходимости оспорить налог. Можно сделать это с помощью налогового калькулятора или самостоятельно по формуле:

Налог = Кол-во лошадиных сил × Ставка по региону × Коэффициент пользования × Повышающий коэффициент.

Количество лошадиных сил указано в паспорте транспортного средства.

Коэффициент пользования налоговая считает самостоятельно. Формула расчета: количество месяцев текущего года, когда автомобиль был в собственности, поделенные на 12.

Повышающий коэффициент используется для дорогих автомобилей:

- 1,1 — легковые автомобили стоимостью от 3 до 5 млн рублей включительно, не старше 3 лет;

- 2 — легковые автомобили стоимостью от 5 до 10 млн рублей включительно, не старше 5 лет;

- 3 — легковые автомобили стоимостью от 10 до 15 млн рублей включительно, не старше 10 лет;

- 3 — легковые автомобили стоимостью от 15 млн рублей, не старше 20 лет.

Список дорогих автомобилей можно найти на сайте Минпромторга.

Можно ли вернуть излишне уплаченный налог

Это возможно. В личном кабинете налогоплательщика эта сумма будет указана как переплата по налогу. Ее можно зачесть в счет будущего платежа или вернуть на банковский счет. Достаточно написать заявление о возврате и указать данные банковского счета.

Читайте также: