В россии упростят получение налогового вычета за квартиру по ипотеке

Опубликовано: 24.07.2024

В России упростят получение налогового вычета при покупке квартиры, дома или земельного участка. Теперь, чтобы получить вычет, заявителю надо будет только заполнить заявление в личном кабинете налогоплательщика, и оно будет сформировано автоматически

В Госдуму поступил законопроект об упрощенном порядке оформления имущественного налогового вычета за покупку квартиры, дома или земельного участка. Законопроект касается вычетов по расходам на приобретение жилья и погашение процентов по ипотеке, а также инвестиционных вычетов по операциям, учитываемым на индивидуальном инвестиционном счете.

Ранее правительство одобрило предложение Минфина об упрощении процедуры получения налогового вычета при покупке недвижимости.

«Сбор различных документов и заполнение декларации у людей вызывает трудности и зачастую они просто не имеют такой возможности. Правительство упростит эту процедуру», — отметил премьер-министр Михаил Мишустин на заседании правительства 10 декабря.

Сейчас можно вернуть 13% от стоимости квартиры, а оформить все необходимые документы — в режиме онлайн, не выходя из дома. Эта несложная процедура в ближайшем будущем будем еще проще. Рассказываем, как можно оформить налоговый вычет с покупки квартиры на сайте Федеральной налоговой службы (ФНС) в упрощенном и обычном порядке.

Как упростят оформление налогового вычета

Сейчас, чтобы получить налоговый вычет, нужно по итогам года подать декларацию по форме 3-НДФЛ и документы, подтверждающие право на этот вычет. По новым правилам физлица смогут возмещать НДФЛ одним только заявлением — без составления декларации 3-НДФЛ, подтверждение своего права на вычет, а также сканирование и загрузка множества документов в личном кабинете налогоплательщика на сайте Федеральной налоговой службы (ФНС) не потребуется. Достаточно будет заполнить заявление, указать в нем банковские реквизиты, на которые нужно перевести средства, и оно будет сформировано автоматически. Автоматизированная система ФНС обработает информацию, обратившись к необходимым источникам, например, в банк, который выдал кредит или через который прошел перевод денежных средств.

Сроки оформления имущественного вычета

Помимо существенное сокращение списка необходимых документов, упрощенная камеральная проверка существенно сократит сроки получения налогового вычета. Сейчас только проверка предоставленных документов в ФНС занимает три месяца, еще 30 дней потребуется для перевода средств на счет.

По новым правилам камеральная проверка займет 30 дней с момента оформления заявления на налоговый вычет, а деньги на счет будут перечислять в течение 15 дней после ее окончания. Однако срок камеральной проверки смогут продлить до тех же трех месяцев, если у налоговой появятся подозрения, что вы нарушаете законодательство о налогах и сборах.

Когда начнет действовать упрощенный порядок

Если Госдума примет закон, то он вступит в силу не ранее 1-го числа очередного налогового периода по налогу на доходы физлиц. Новые упрощенные правила распространят на налоговые вычеты, возникшие с 1 января 2020 года, за исключением положений, для которых настоящей статьей установлен иной срок вступления их в силу, отмечается в проекте закона. То есть, уже в 2021 году россияне смогут подать заявление на налоговый вычет за 2020 налоговый год в упрощенном порядке.

Жанна Колесникова, руководитель коммерческой практики адвокатского бюро «Плешаков, Ушкалов и партнеры»:

— На мой взгляд, это существенно облегчит жизнь налогоплательщикам, поскольку теперь им просто нужно сформировать электронное заявление и не придется заполнять налоговую декларацию. Как правило, именно из-за неправильного заполнения декларации большинство налогоплательщиков получают отказ в предоставлении вычета. Кроме того, не нужно собирать и сканировать подтверждающие документы.

Что еще в нового в упрощенном порядке

Возврат суммы излишне уплаченного налога в связи с предоставлением налогового вычета в упрощенном порядке при наличии у налогоплательщика задолженности, подлежащей взысканию, должен будет производиться только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

Предполагается также, что при нарушении сроков возврата суммы излишне уплаченного налога в связи с предоставлением налогового вычета, считая с двадцатого дня после принятия решения о его предоставлении, будут начисляться проценты.

Сколько можно вернуть из бюджета

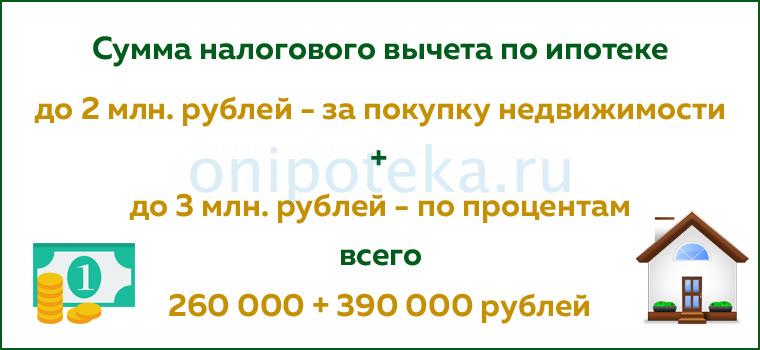

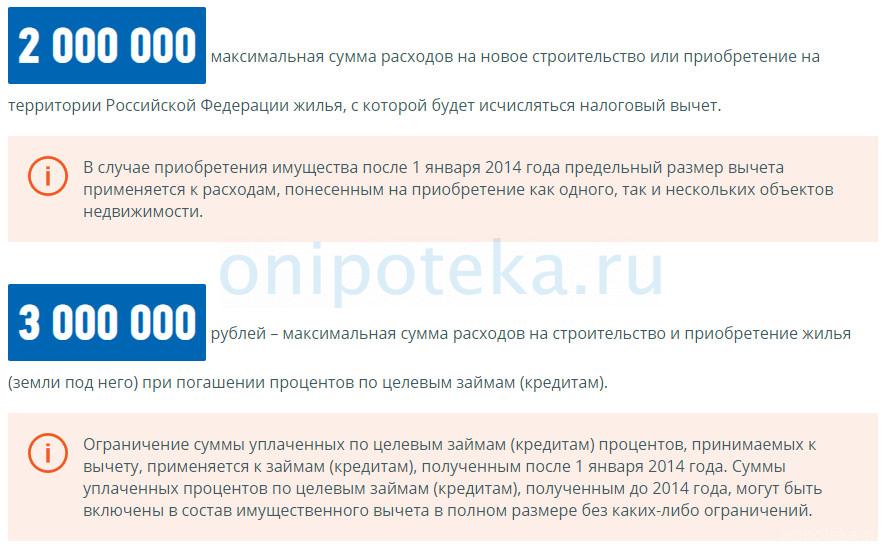

Россияне, которые имеют официальный доход и платят НДФЛ, могут вернуть 13% от стоимости квартиры. Государством установлен лимит — максимальная сумма, с которой гражданин может получить причитающиеся ему 13%, составляет 2 млн руб. Таким образом, вернуть получится 260 тыс. руб. Если квартира стоила меньше установленного лимита, то им можно воспользоваться при покупке другой квартиры.

Вернуть уплаченные налоги из бюджета также можно, если квартира куплена в ипотеку. Россияне могут получить 13% из бюджета от уплаченных процентов по жилищному кредиту. При этом лимит вычета выше — 3 млн руб. Таким образом, вернуть получится 390 тыс. руб. Воспользоваться этим правом можно только один раз.

В сумме эти два вычета составляют серьезную сумму — 650 тыс. руб. Если имущество было приобретено в браке и является совместной собственностью, то право на вычет имеет каждый из супругов. Таким образом, семья может вернуть до 1,3 млн руб. из уплаченных налогов.

Инструкция по оформлению имущественного вычета

Рассмотрим правила, которые действуют до вступления упрощенного порядка. Для оформления имущественного вычета необходимо зарегистрироваться в личном кабинете налогоплательщика на сайте ФНС. В него также можно войти, если у вас уже действует аккаунт на сайте госуслуг. После завершения регистрации в личном кабинете нужно получить электронную цифровую подпись и можно приступать к оформлению заявления на имущественный вычет с покупки недвижимости.

Здесь необходимо выбрать территориальный налоговый орган для подачи декларации и год, за который необходимо получить имущественный вычет.

Далее заполняем налоговую декларацию (по форме 3-НДФЛ) на сайте. Она подгрузится автоматически с необходимыми данными из справки по форме 2-НДФЛ. Если на сайте ФНС нет данных об уплаченных налогах за предыдущие годы, то справку можно получить из бухгалтерии по месту работы.

Выбираем объект недвижимости, в отношении которого нужно получить имущественный вычет, и вносим сумму расходов, потраченную на приобретение имущества.

Чтобы получить имущественный вычет онлайн, необходимо сделать сканы документов:

- выписку из Единого государственного реестра прав на недвижимое имущество и сделок с ним (ЕГРП);

- при приобретении квартиры или комнаты — договор о приобретении квартиры или комнаты, акт о передаче квартиры или доли в ней или свидетельство о государственной регистрации права на квартиру или комнату (долю/доли в ней);

- при погашении процентов по займу — целевой кредитный договор или договор займа, договор ипотеки, заключенные с кредитными или иными организациями, график погашения кредита (займа) и уплаты процентов за пользование заемными средствами;

- документы, подтверждающие расходы при приобретении имущества (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы);

- выписки из лицевых счетов налогоплательщика, справки организации, выдавшей кредит об уплаченных процентах за пользование кредитом об уплате процентов по кредиту или займу, ипотечному договору.

После загрузки и отправки всех необходимых документов нужно написать заявление о возврате уплаченных налогов из бюджета с указанием номера счета, куда нужно перечислить вычет. Далее ожидать рассмотрения заявления налоговым органом. Это обычно занимает три-четыре месяца.

7 апреля 2021 года Госдумой приняты изменения налогового законодательства в части предоставления имущественного налогового вычета в целях возврата налога в связи с покупкой квартиры и ипотекой — в НК РФ добавляется новая ст. 221.1, где будет отражен упрощенный порядок получения льготы на основании заявления без подачи декларации 3-НДФЛ.

Изменения вступают в силу в течение месяца со дня их опубликования, поэтому в 2021 году граждане в упрощенном порядке смогут вернуть НДФЛ по расходам на приобретение жилья, на оплату ипотечных процентов. Также новый порядок действует и для инвестиционных вычетов.

Обновление: 20 апреля 2021 года принят Федеральный закон №100-ФЗ, вносящий изменения в НК РФ, в том числе и в части регулирования упрощенного порядка получения вычетов..

Новый порядок получения налогового вычета без декларации 3-НДФЛ с 2021 года

Законопроект, вносящий изменения в процедуру оформления вычета, принят Госдумой в третьем чтении 7 апреля 2021 года, 8 апреля проект направлен для одобрения в Совет Федерации.

Планируется внести в Налоговый кодекс РФ ряд изменений, а также дополнить его ст. 221.1, где будет прописан упрощенный порядок получения вычетов физическим лицом без оформления налоговой декларации 3-НДФЛ и подтверждающих документов — достаточно будет заполнить одно заявление и подать его в ФНС.

Воспользоваться упрощенной процедурой можно будет в отношении следующих видов вычета:

- ивестиционный в сумме средств, внесенных на индивидуальный инвестиционный счет, предоставляемой на основании пп. п. 1 ст. 219.1 НК РФ -;

- имущественный в отношении расходов на покупку квартиры, жилого дома, комнаты, новое строительство, земельный участок для жилого дома — пп. 3 ст. 220 НК РФ;

- имущественный в отношении расходов на оплату ипотечных процентов — пп. 4 ст. 220 НК РФ.

Важно: Согласно законопроекту, оформление вычетов без декларации не распространяется на социальную льготу по расходам на обучение и лечение, поэтому для возврата налога по затратам на медицинские и образовательные услуги нужно будет по-прежнему собирать документы и заполнять 3-НДФЛ.

Изменения должны вступить в силу через месяц после того, как принятый закон будет опубликован.

Воспользоваться новым порядком можно будет в отношении расходов, произведенных с 1 января 2020 года, то есть получится получить имущественный вычет по жилой недвижимости, купленной в в 2020 году, а также по ипотечным процентам, уплаченным за этот период.

Упрощенный процесс возврата налога при покупке квартиры

Суть новой процедуры возврата налога в следующем — гражданин, понесший расходы и желающий вернуть в связи с этим НДФЛ, заполняет одно заявление на получение вычетов в упрощенном порядке и передает его через личный кабинет налогоплательщика на сайте ФНС.

Заполнить и подать заявление нужно будет по истечении года, в котором понесены расходы. Формат документа будет утвержден федеральной исполнительной властью в области налогов и сборов.

В заявлении будут отражаться в том числе реквизиты счета, на который должны быть переведены возвращаемые денежные средства.

Вычет может быть предоставлен за последние три года, предшествующие году обращения в ФНС.

При этом ФНС проводит в течение 20 рабочих дней (месяц) проверку и определяет сумму положенного вычета на основании имеющихся у нее данных о доходах и уплаченном налоге, полученных от работодателей, прочих налоговых агентов, банковских учреждений. При отсутствии таких сведений в налоговой, физическому лицу придется самому предоставить подтверждающие документы, перечисленные в новой редакции пп.6 п. 3 ст. 220 НК РФ.

Ранее проверка занимала 3 месяца и проводилась на основании поданной декларации 3-НДФЛ и документов, подтверждающих расходы и налогооблагаемые доходы. По новым правилам сроки значительно сокращены, а процедура оформления возврата налога заметно упрощается.

Если проверка прошла успешно, и ФНС подтверждает право на вычет, то сумма поступит на счет физического лица в течение 3-х дней с момента завершения проверочной процедуры.

Получить налоговый вычет по ипотеке в России можно будет по упрощенной процедуре. Об этом в конце минувшей недели заявил премьер-министр Михаил Мишустин. Одновременно кабмин одобрил предложение Минфина по введению «упрощенки» для всех категорий налогового вычета. Однако когда заработает новый механизм, пока неясно, уточнили изданию в ФНС. Какие средства можно вернуть в рамках налогового вычета уже сейчас, что для этого требуется и что может измениться — в материале «Известий».

Без сбора документов

О планах правительства ввести упрощенную процедуру оформления налогового вычета для жилья, приобретенного по ипотеке, объявил премьер-министр Михаил Мишустин.

«Многие семьи сейчас улучшают свои жилищные условия с помощью ипотеки, при этом они имеют возможность получить имущественный вычет, то есть вернуть 13% подоходного налога от суммы кредита и с уплаченных процентов. Но все мы знаем, что сбор различных документов и заполнение декларации у людей вызывает трудности и зачастую они просто не имеют такой возможности», — отметил премьер-министр.

Теперь, по его словам, оформить налоговый вычет можно будет онлайн, заполнив заявление в личном кабинете налогоплательщика. При этом собирать сопровождающие документы не потребуется. Система Федеральной налоговой службы (ФНС) проверит предоставленные человеком сведения в автоматическом режиме.

Налоговики должны будут самостоятельно связаться с источниками информации, которые укажет налогоплательщик — например, с банком, выдавшим кредит, — чтобы проверить информацию.

Изменится также срок начисления средств. Сейчас деньги зачисляются в течение трех месяцев, однако если заявление будет одобрено, после вступления в силу изменений это будет происходить «намного раньше», отметили на заседании кабмина.

В Федеральной налоговой службе «Известиям» эту информацию подтвердили. Однако, уточнили в ведомстве, когда заработает новый механизм, пока неясно.

Что такое налоговый вычет

Налоговый вычет позволяет вернуть из бюджета часть средств, уплаченных в виде налога на доход физических лиц (НДФЛ) в случае, если до этого была оформлена покупка недвижимости, кроме того, вернуть часть средств можно за расходы на образование, дорогостоящее лечение и покупку недвижимости.

Размеры налогового вычета ограничены для каждой конкретной категории. Так, при приобретении недвижимости сегодня можно вернуть 13% от стоимости приобретенной квартиры. При этом максимальная сумма, с которой можно получить 13%, составляет 2 млн рублей. Таким образом, при приобретении недвижимости стоимостью от 2 млн рублей включительно размер налогового вычета составит 260 тыс. рублей.

Получить налоговый вычет можно тем, кто заключил договор об ипотеке. В этом случае установленный лимит будет выше и составит 3 млн рублей. Максимальная сумма вычета в данном случае будет 390 тыс. рублей.

Для его оформления сегодня потребуется заполнить специальную декларацию, подготовить справку об уплате налога на доход физических лиц, которая предоставляется работодателем, а также приложить документы о сделке (например, договор покупки и продажи или дарения).

В случае если на квартиру была оформлена ипотека, нужно будет также приложить копию кредитного договора и график платежей по кредиту.

Также потребуются документы, подтверждающие понесенные затраты, — например, банковские выписки о перечислении средств, квитанции, товарные и кассовые чеки, а также акты о закупке материалов. После того как налоговые органы проверят эту информацию, возврат средств будет осуществлен в течение трех месяцев. Если закупка материалов производилась у частного лица, нужно будет указать паспортные данные этого человека.

Подать заявление через сайт налоговой службы можно и сейчас, однако для этого потребуется приложить копии всех перечисленных документов.

Переход в онлайн

Упрощение процедуры станет плюсом для налогоплательщиков, однако не приведет к изменению спроса на ипотечное кредитование, уверены эксперты.

«Эта процедура, конечно, трудоемкая, но она не является основным фактором при покупке квартиры и вряд ли подтолкнет к покупке кого-то, кто об этом не задумывался», — отмечает независимый эксперт рынка недвижимости Андрей Бекетов.

Пандемия уже привела к развитию онлайн-сервисов, связанных с совершением сделок в этой сфере, рассказывает эксперт в области рынка недвижимости, директор департамента городской недвижимости в агентстве «На Петровке» Ирина Кановас.

«К онлайн-регистрациям подключилось довольно много кредитных организаций, появились услуги выезда в офис для оформления сделок. И люди, зная, что они могут не толпиться где-то, стали спокойнее, они поняли, что могут реализовать планы, которые до этого откладывали», — поясняет она.

Меры господдержки, снижение процентных ставок в банках, появление дополнительных онлайн-сервисов, а также эффект отложенного спроса после жесткого локдауна привели к резкому скачку на рынке в сентябре, октябре и ноябре. Однако в начале декабря, отмечает собеседница издания, на рынке наметилось снижение. И упрощение процедур, связанных с налогообложением, хотя и является позитивной новостью, вряд ли изменит эту ситуацию.

Напомним, программа льготной ипотеки действует в России с весны 2020 года. По ней приобрести жилье по ставке в 6,5% можно в любом городе страны при условии, что оно находится в новостройке, а покупатель готов внести 20% от стоимости недвижимости. В Москве, Московской области, Петербурге и Ленинградской области стоимость жилья не должна превышать 8 млн рублей. В других городах страны — 3 млн рублей. К началу декабря, по данным оператора программы «Дом.РФ», по ней было выдано 292,4 тыс. кредитов. В то же время повышение спроса привело к росту цен на квартиры в новостройках и повышению общей стоимости заключаемых сделок, что также могло сказаться на динамике.

Предложения Минфина

Одновременно стало известно, что правительство одобрило внесенный Минфином законопроект, предполагающий введение упрощенной процедуры для всех категорий налогового вычета.

Проект закона был размещен на федеральном портале проектов нормативных правовых актов в начале сентября. Документ призван сократить количество контактов, необходимых человеку для подачи заявления.

«В новом формате для этого не потребуется подтверждающих документов и визита в налоговую. Законопроект, меняющий действующий порядок, рассмотрен и одобрен на заседании правительства», — отмечается на сайте кабмина.

Правительство упростит процедуру получения налогового вычета за покупку квартиры в ипотеку, сделав ее доступной онлайн, заявил во время совещания с членами кабмина премьер-министр Михаил Мишустин.

Он отметил, что россиянам приходится собирать различные документы, и «заполнение различных деклараций у людей вызывает трудности, зачастую они не имеют такой возможности». «Правительство упростит эту процедуру. Чтобы получить право на имущественный вычет, потребуется лишь заполнить заявление в личном кабинете налогоплательщика, и оно будет сформировано автоматически. Это избавит человека от необходимости документально подтверждать свое право», — сказал Мишустин в эфире «Россия 24».

Он пояснил, что за россиян всю остальную работу сделает автоматизированная система Налоговой службы. Она обработает информацию, обратившись к необходимым источникам, например, в банк, который выдал ипотечный кредит, «и в случае положительного решения вернет деньги налогоплательщику на его счет», объяснил Мишустин.

В июле член комитета Госдумы по бюджету и налогам Евгений Федоров предложил вдвое увеличить суммы, на которые россияне могут оформить налоговый вычет по НДФЛ при покупке недвижимости. В частности, если сейчас трудоустроенный человек может совершить возврат НДФЛ (13%) с суммы до 2 млн руб. или с суммы до 3 млн руб. по процентам по кредиту, то депутат предложил увеличить эти суммы вдвое: до 4 и 6 млн руб. соответственно.

Льготная ипотека под 6,5% годовых была запущена в России в середине апреля как мера поддержки населения и игроков жилищного рынка из-за пандемии коронавируса. Она распространяется на квартиры в новостройках стоимостью до 12 млн руб. в Москве, Санкт-Петербурге и их областях, а также до 6 млн руб. в других регионах. Первоначальный взнос составляет от 15%. Программа действует до 1 июля 2021 г.

Отвлекает реклама? С подпиской вы не увидите её на сайте

Наши проекты

- Спорт

- HBR Россия

- Как потратить

- Ведомости&

- Карьера

- Конференции

- Практика

Контакты

Ведомости в Facebook

Ведомости в Twitter

Ведомости в Telegram

Ведомости в Instagram

Ведомости в Flipboard

Сетевое издание «Ведомости» (Vedomosti) зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) 27 ноября 2020 г. Свидетельство о регистрации ЭЛ № ФС 77-79546.

Учредитель: АО «Бизнес Ньюс Медиа»

Главный редактор: Шмаров Андрей Игоревич

Рекламно-информационное приложение к газете «Ведомости». Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) за номером ПИ № ФС 77 – 77720 от 17 января 2020 г.

Любое использование материалов допускается только при соблюдении правил перепечатки и при наличии гиперссылки на vedomosti.ru

Сайт использует IP адреса, cookie и данные геолокации Пользователей сайта, условия использования содержатся в Политике по защите персональных данных

Все права защищены © АО Бизнес Ньюс Медиа, 1999—2021

Любое использование материалов допускается только при соблюдении правил перепечатки и при наличии гиперссылки на vedomosti.ru

Все права защищены © АО Бизнес Ньюс Медиа, 1999—2021

Сетевое издание «Ведомости» (Vedomosti) зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) 27 ноября 2020 г. Свидетельство о регистрации ЭЛ № ФС 77-79546.

Учредитель: АО «Бизнес Ньюс Медиа»

Главный редактор: Шмаров Андрей Игоревич

Рекламно-информационное приложение к газете «Ведомости». Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) за номером ПИ № ФС 77 – 77720 от 17 января 2020 г.

Сайт использует IP адреса, cookie и данные геолокации Пользователей сайта, условия использования содержатся в Политике по защите персональных данных

Сегодня разберем инструкцию по возврату 13 процентов от покупки квартиры в ипотеку. Многие слышали, что часть суммы от покупки можно вернуть обратно. И это действительно так. Государство заинтересовано в том, чтобы граждане улучшали свои жилищные условия, и оказывает меры социальной поддержки тем, кто решился на ипотечный заем для покупки жилья. Как работает возврат гражданам части стоимости ипотечного жилья? Все тонкости этого процесса, связанные с ипотекой, рассмотрим более подробно.

Вычеты для заемщика

Если вы купили жилье в ипотеку, то вам государство предоставляет возможность получить частичную компенсацию – вы сможете вернуть себе 13 процентов от квартиры в ипотеку. Каждому такому заемщику предоставляется два вида налогового вычета (такое название имеет в налоговом законодательстве указанный возврат).

Что это за виды вычета:

- основной вычет, который рассчитывается от стоимости приобретенного жилья;

- вычет за проценты. Он рассчитывается от суммы уплаченных банку ипотечных процентов.

Рассмотрим их особенности и условия подробнее. Основной вычет установлен в размере 13 процентов от покупки квартиры в ипотеку. Однако сумма возврата ограничена 260000 рублей, это 13% от 2 млн. рублей. По закону это максимальная стоимость жилья для возврата (НК РФ, ст. 220, п. 3 (скачать)). Например, при стоимости жилья 1 млн. рублей заёмщик получит 130000 рублей возврата. Если же недвижимость стоила 3 млн. рублей, то возврат составит только 260000 рублей (НК РФ, ст. 220, п. 4 (скачать)).

Второй вычет предоставляется заемщику государством в качестве возмещения уплаченных банку процентов. Это также социальная помощь гражданам, которым приходится переплачивать сверх стоимости жилья существенную сумму банковских процентов, доходящую нередко до 100%.

Как рассчитывается такой вычет? Всё те же 13%, но уже от суммы банковских процентов. Однако и здесь государство ограничивает сумму помощи – максимальная сумма возврата процентов по ипотеке только 390000 рублей. Этот лимит установлен с 2014 года. Например, заёмщик оплатил банку ипотечных процентов на сумму 2500000 рублей. От этой же суммы ему и положено 13% в виде вычета, то есть компенсация равна 325000 рублей. Если же выплаченные проценты составляли 4500000 рублей, то вычет будет ограничен, и заемщик получит только 390000 рублей.

Кто может заявить о возврате своих налогов

Согласно налоговому кодексу использовать возврат процентов при покупке квартиры в ипотеку могут следующие граждане:

- люди, которые приобрели квартиру или самостоятельно построили на земельном участке дом в ипотеку;

- граждане Российской Федерации или иностранцы, пребывающие более полугода на территории России и оплачивающие налог на свой доход в размере тринадцати процентов;

- женщины в декретном отпуске имеют право получить вычет сразу после выхода из декрета, если жилье было куплено до отпуска по уходу;

- законные опекуны (родители) несовершеннолетнего, если он стал собственником жилья.

Кому не вернут налог

Кроме тех, кто имеет право на 13 процентов возврата за квартиру в ипотеку, есть категории граждан, которые не имеют права на такой вычет (НК РФ, ст. 220, п. 5 (скачать)).

К ним относятся:

- люди, которые официально не трудоустроены, а значит, не платят подоходный налог тринадцать процентов;

- неработающие пенсионеры по той же причине;

- граждане, купившие квартиры у своих родственников;

- индивидуальные предприниматели, которые ведут деятельность по упрощенной системе налогообложения;

- юридические лица и их представители.

Нюансы возврата налога

Обращаем внимание на важные моменты в процедуре возврата налогов:

- только зарегистрированные в России налогоплательщики (резиденты) с официальным доходом, добросовестно оплачивающие свои налоги, имеют право на вычет;

- невозможно получить вычет, если покупка жилья производилась вне территории РФ;

- положительный момент для заемщиков заключается в том, что можно произвести возврат процентов по ипотеке за 3 года, которые предшествовали году подачи заявления;

- в любое время (даже через несколько лет) можно обратиться за вычетом, который будет произведён на дату оформления сделки. Эта возможность существует у всех заемщиков, так как исковая давность для возврата налога законом не установлена;

- по кредитам, которые оформлялись ранее (еще до 2014 года), максимальная сумма к возврату установлена не была, в таких случаях ограничений (лимитов) по выплатам нет;

- один заемщик может неограниченное количество раз подавать заявки. Но общая сумма вычета все равно не может превысить лимит в 390 тысяч рублей. Это изменение появилось тоже с 2014 года;

- вопрос не менее важный: через какое время можно вернуть 13 процентов от покупки квартиры в ипотеку? В любое время – это право бессрочное;

- при покупке апартаментов будущим владельцам не придется рассчитывать на вычет по налогам. Конституционный суд вынес определение – апартаменты не являются жилыми помещениями, значит, на них не распространяется действие статьи 220 из Налогового кодекса.

В случае приобретения нескольких объектов жилья можно получить основной вычет по каждому из них. А 13 процентов возврата с покупки квартиры в части банковских процентов возможен только один раз.

Как сделать расчет вычета

Приведем пример расчета. Гражданин оформил ипотеку, стоимость квартиры составила шесть миллионов рублей. Это произошло в 2013 году (до вступления новых правил). По процентам общая оплата составила три миллиона шестьсот тысяч. В этом случае рассчитываем вычет по простой формуле.

Берем 13% от двух миллионов (максимальной суммы покупки) и суммируем с 13% от уплаченных процентов. Общий вычет будет равняться 728000 рублей. Здесь не рассматривается срок возврата, так как мы не знаем общий объем налогов заемщика за каждый год ипотеки.

Как рассчитать возврат процентов по ипотеке при тех же данных, если покупка произошла уже в 2014 году? Формула будет та же, но цифры будут несколько отличаться.

Все те же 13% от двух миллионов суммируются уже с 13% от трех миллионов, так как это максимальная сумма по процентам к возврату. В итоге имеем 650000 рублей, подлежащих к выдаче.

В этом примере показано, как правильно рассчитать основной вычет и возврат налога по уплаченным процентам по ипотеке, в чем разница между предыдущими правилами расчета и новыми.

Еще один пример расчета вычетов, который наглядно демонстрирует сам алгоритм.

В 2017 году гражданин приобрел жилье за два с половиной миллиона. В этом же году он заплатил подоходный налог на общую сумму восемьдесят шесть тысяч рублей. Здесь имущественный вычет будет формироваться из максимально допустимой стоимости – из двух миллионов, то есть возврату подлежит всего двести шестьдесят тысяч. Но за указанный год можно будет вернуть только сумму уплаченного налога – восемьдесят шесть тысяч рублей, а остаток будет возмещен в следующие годы.

Как подать заявку

Каждый, кто решил воспользоваться вычетами, должен знать, что существует несколько способов заявить об этом:

- обратиться лично в налоговую службу по месту прописки;

- воспользоваться порталом госуслуг;

- обратиться в ближайший МФЦ, который обслуживает район вашего проживания;

- заявить по месту работы (НК РФ, ст. 220, п. 8 (скачать)).

Какой способ считается самым удобным и простым на возврат уплаченных процентов по ипотеке? По отзывам – через интернет. Для этого надо зайти на сайт госуслуг в свой аккаунт. Если вы первый раз на портале, то перед этим необходимо там зарегистрироваться. Для регистрации налогоплательщик должен иметь перед собой паспорт РФ, где есть адрес прописки. Еще надо иметь два идентификатора – СНИЛС и ИНН. После проверки данных вы сможете пользоваться всеми госуслугами.

Если вы выбрали подачу заявки через многофункциональный центр, то документы для возврата 13 процентов с ипотеки будут такими же, как и при обращении в налоговую инспекцию по месту жительства.

Главный документ по вычетам – декларация

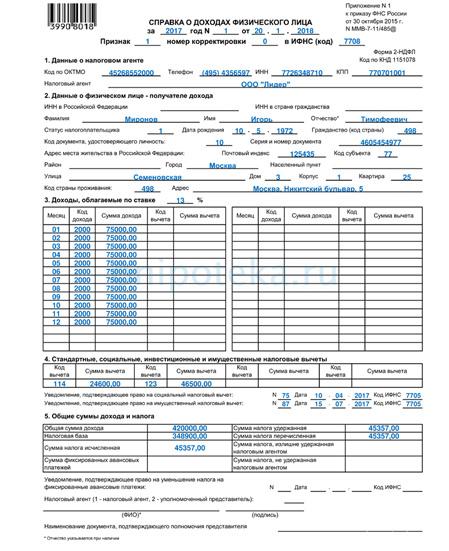

Работающие по найму граждане обращаются к своему работодателю с целью получения справки по их доходам по форме 2-НДФЛ.

Как правило, эти справки выдает бухгалтерия по основному месту работы. Такие справки отображают весь объем удержанных средств в качестве подоходного налога за указанный временной период. Форма скрепляется печатью и подписями бухгалтера и руководителя организации, где работает заявитель.

Также все заявители готовят в ФНС форму 3-НДФЛ, так называемую декларацию на возврат процентов по ипотеке (НК РФ, ст. 220, п. 7 (скачать)).

Такой же бланк заполняют индивидуальные предприниматели. Какие доходы фиксируют физические лица в этом документе? Все доходы, не связанные с получением дохода по основному месту работы. Сюда можно отнести выручку от сдачи квартиры, дивиденды по акциям, выручку от продажи недвижимости и прочие. Получатель доходов собственноручно заполняет графы такого бланка и оплачивает налог с доходов.

Возврат процентов по ипотеке в налоговой — документы в ФНС

Рассмотрим вопрос о том, какие документы нужны для получения 13 процентов от покупки квартиры в ипотеку (НК РФ, ст. 220, п. 3, пп.6, 7 (скачать)):

- паспорт налогоплательщика;

- свидетельство ИНН;

- налоговая декларация 3-НДФЛ (скачать) — заполняется в инспекции, и справка 2-НДФЛ (скачать) с основной работы;

- договор купли-продажи недвижимости или договор долевого участия (если дом – новостройка);

- акт приемки квартиры (если дом – новостройка);

- финансовые документы (расписка о получении денег, расходный ордер);

- правоустанавливающие документы;

- ипотечный договор;

- ежемесячные квитанции о платежах по ипотеке, справка об остатке задолженности;

- заявление на вычет;

- справка из банка с указанием реквизитов заявителя для зачисления вычета.

На возврат процентов документы собираются достаточно быстро, 2-3 дня может занять только получение справки с работы.

Квартира в ипотеке как вернуть 13 процентов: порядок действий

Рассмотрим инструкцию по возврату процентов по ипотеке.

- Сбор необходимых документов. На этом этапе заявитель определяет, будет ли он лично приходить в налоговую, придет в МФЦ или заявит через портал госуслуг. От этого зависит перечень документов.

- Подготовка налоговой декларации. В соответствии с источником доходов заявитель запрашивает справку вида 2-НДФЛ и заполняет форму 3-НДФЛ.

- Подача заявления на возврат процентов по ипотеке и пакета документов в налоговую службу выбранным методом.

- Документы проверяют специалисты налоговой инспекции в течение трех месяцев. При положительном результате рассмотрения средства для возврата перечисляются на банковский счет.

- Если заявитель решил получить вычет через работодателя, то он предъявляет на месте работы уведомление из налоговой службы, пишет заявление о вычете. Далее бухгалтерия готовит документы на оформление возврата НДФЛ.

Отказы в возврате

В некоторых случаях налоговая служба отказывает в возврате налогового вычета. Рассмотрим случаи, когда это происходит:

- неполный пакет документов. Очень распространенная причина отказа. Чаще всего происходит по ошибке заявителя, который не смог предоставить нужные документы;

- некорректно заполнена налоговая декларация. Происходит вследствие скрытия части доходов, при неправильном заполнении бланка или отсутствии подписи;

- заявка подана не в тот орган. Часто заявитель подает пакет документов на возврат НДФЛ с процентов по ипотеке по месту фактического жительства, а не по прописке;

- недвижимость приобретена не по договору купли-продажи, а в рамках государственной целевой программы. Фактически, заявитель не платил за такую недвижимость.

В любом случае, при отказе к возврату 13 процентов НДФЛ по ипотеке, заявителю будет указана причина отказа. Он может самостоятельно устранить ее и подать заявление на вычет повторно. Если устранить невозможно, то заявитель вправе обжаловать отказ.

Как можно получить вычеты

Когда пройдены все этапы подачи заявки на возврат средств, следует разобраться, как же человек может получить сам вычет.

При самостоятельном обращении в налоговую придется подождать три месяца до решения. При положительном результате возврат будет произведен в следующем отчетном периоде, то есть в следующем году. Возврат будет произведен в том объеме, в каком были уплачены налоги за год подачи заявки. Остатки будут перенесены в следующий год, далее — в следующий, пока вся сумма налогов не будет погашена.

При подаче на возврат процентов по ипотеке через работодателя имеется возможность получить выгоду сразу после решения о возврате налогового вычета. Уже начиная со следующего месяца, после положительного решения, работник будет освобожден от подоходного налога. И так будет продолжаться до тех пор, пока не погасится вся стоимость уплаченных налогов за отчетный период.

Можно сделать вывод — в первом случае возврат растягивается на многие месяцы, а то и годы, а во втором гражданин начинает сразу получать выгоду от вычета.

Если квартира приобретена в ипотеку – возврат с покупки квартиры и возврат процентов стоит делать одновременно. Это позволит сэкономить время на рассмотрение каждой заявки в налоговой службе.

Можно ли получить вычет за целый год

Очень часто встречается вопрос о том, зависит ли вычет за целый год от того, в каком месяце произошла покупка квартиры. Действительно, если квартира куплена в середине года или в конце, то когда можно вернуть 13 процентов от ипотеки, можно ли надеяться на вычет за весь год? Законодательство говорит нам, что можно. Расходы по покупке квартиры были в текущем налоговом году (то есть календарном). Таким образом, даже если вы купили квартиру накануне нового года, то на вычет можно подавать заявление, и налоговая база будет учитываться за весь год.

Возврат процентов для семьи

Очень часто ипотеку оформляют оба супруга в семье и являются созаемщиками. Так как после покупки квартира является общей, оба супруга несут издержки по ее приобретению . В таком случае супруги имеют право на возврат процентов по ипотеке при совместной собственности . Вычет будет общим – один на двоих. Однако супруги могут заключить между собой соглашение о том, кто из них в какой мере участвует в погашении процентов по кредитам. Обычно этим занимается один из супругов, тем самым предоставляя другому возможность в будущем взять вычет в полном объеме.

Нередко созаемщиками являются несовершеннолетние дети в семье. Они становятся собственниками жилья наравне с родителями. Так как несовершеннолетний не имеет заработка и фактически не может реализовать свое право на вычет, то закон позволяет сделать это родителям или опекунам. Родители получают налоговый вычет за своих детей наравне со своими вычетами. В таком случае размер получаемых вычетов очень часто является максимальным.

Следует отметить, что если родители раньше уже использовали возврат налогов, то не смогут в дальнейшем получить вычет за детей. Отметим и такой момент. Дети, достигнув совершеннолетия, могут получить сами свой вычет, если родители не сделали этого ранее.

Если при покупке был использован материнский капитал, то он не будет учитываться при возврате налогов. Например, семья купила квартиру за четыре миллиона, первоначальный взнос был уплачен материнским капиталом (453 тыс. рублей). Значит, вычет будет взят не от всей суммы, а от 3 547 000 рублей, то есть за вычетом этого взноса.

Если погасить досрочно ипотеку – дадут ли вычеты

Нередки случаи, когда люди, взявшие квартиру в ипотеку, изыскивают средства для досрочного погашения ипотеки. Разберемся, имеют ли они право на возврат 13 процентов с ипотеки в этой ситуации.

Имеется два варианта досрочного погашения. Первый – это полное погашение ипотечного займа. При этом человек выплачивает полную стоимость самой квартиры и проценты по кредиту в полном объеме. Значит, он имеет право на получение налоговых выплат и по основной части, и по процентам.

Некоторые банки прописывают в договоре ипотеки, что при досрочном погашении банк обязан сделать возврат излишне уплаченных процентов, то есть фактически вернуть их часть заемщику. Но законодательство не разрешает получать и вычеты, и проценты от банка. Если у заемщика произошел возврат уплаченных процентов при досрочном погашении ипотеки, он не получит вычет по процентам. И может рассчитывать только на возврат налога от стоимости жилья. Тут стоит подсчитать размер налогового вычета, размер возвращенных процентов от банка и определить для себя, что же выгоднее.

Что в итоге

Рассмотрев механизмы получения вычетов, можно убедиться, что система действительно оказывает социальную помощь при использовании ипотечного займа. А гибкие условия позволяют вернуть средства в максимальном объеме.

Читайте также: