Налог на продажу недвижимости латвия

Опубликовано: 24.04.2024

В последние годы, стремясь гармонизировать свою фискальную систему с общепринятыми нормами европейской зоны, Латвия постоянно изменяет налоговое законодательство. Благодаря этому подавляющее большинство норм и требований налоговой системы соответствует аналогичным в других странах ЕС.

Система налогообложения в Латвии

Один из важных показателей для предпринимателей, налоги в Латвии остаются самыми низкими в Европе. Причина этого, невзирая на низкий уровень государственного долга и малый дефицит госбюджета, — еще не полностью окрепшая экономика. Чтобы обеспечить ее стабильно высокий рост, в стране вводят налоговые преференции предпринимателям.

Благодаря довольно простой налоговой системе вести бизнес и учет в этой стране намного легче. Но в то же время различных законодательных «лазеек», позволяющих значительно уменьшить налоговые выплаты, в налоговой системе очень мало. Что же нужно знать о налогах и пошлинах рядовому бизнесмену?

Особенности налогообложения

В Латвии подоходный налог платят все резиденты. На этот процесс не влияет ни размер доходов, ни страна происхождения налогоплательщика. На размер ставки не влияет уровень дохода: она остается одинаковой и равняется 23 %. Это немного меньше, чем было в 2014 году, когда фискальный платеж равнялся 24 %.

Малоимущие имеют право пользоваться льготами: тем, кто получает минимальную зарплату (380 евро), ежегодный налог уменьшают от 700 евро.

Смотрите видео: Система налогообложения в Латвии.

Какой размер налога определен в Латвии для физических лиц в 2020-2021 годах?

Пошлиной облагается не только местное население, но и иностранцы, в том числе и россияне, которые живут и работают в этой стране. Налоги в Латвии в 2021 году необходимо выплачивать со следующего:

- Заработной платы.

- Прибыли от деятельности (хозяйственной, профессиональной).

- Других видов дохода, которые перечислены в латвийском законе.

Собирается подоходный налог с населения по следующим ставкам:

- Основной. Размер сбора — 23 %, это налог на доход от заработка и хозяйственной деятельности.

- С прироста капитала физические лица должны выплачивать государству 15 %.

- Проценты, дивиденды и другие виды прибыли от капитала облагаются налогом на прибыль в размере 10 %.

Трудовые граждане и нерезиденты могут составлять соглашения о ежемесячной или ежегодной выплате налогов для всех доходов, кроме зарплаты, с нее взимается сбор каждый месяц.

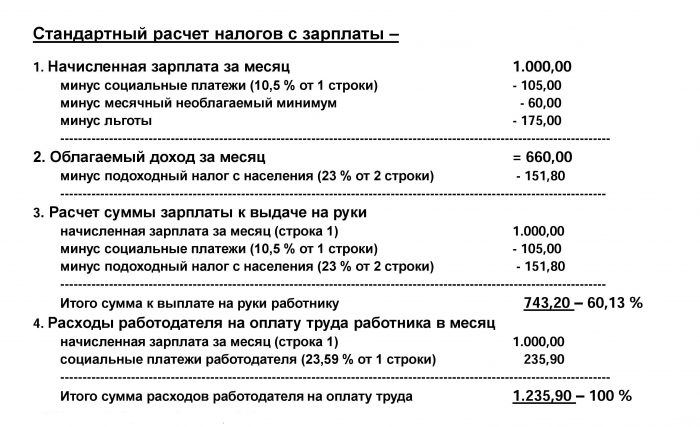

Так выглядит стандартный расчет налога с заработной платы в Латвии

Налог для юридических лиц

Налоги в Латвии для юридических лиц имеют свои особенности:

- В зависимости от того, какой деятельностью занимается фирма, какова ее резидентность и уровень дохода, ее владелец должен выплачивать 2–20 % дохода.

- Компании, инвестиционные проекты которых выше 7,1 млн евро, имеют льготы в том случае, если они работают в приоритетной для Латвии сфере.

- При формировании размера выплат с суммы дохода вычисляются средства, нужные для ведения бизнеса, а оставшаяся сумма облагается налогом.

- Длительность отчетного года — 12 месяцев. При этом с календарным годом он может не совпадать.

Перечисленные правила касаются крупных и средних корпораций. Малые предприятия выплачивают налоги и пошлины по другому регламенту.

Налоговую декларацию можно подать онлайн через EDS – систему электронного декларирования

Какие же предприятия считаются малыми? Компании, штат которых состоит максимум из пяти сотрудников и имеют годовой оборот меньше 70 000 латов. Ставка для таких фирм — 9 %. Если одно из условий будет нарушено, размер обложения будет увеличен.

Согласно изменениям, принятым в 2021 году, налогообложение увеличивается следующим образом:

- Если в штат будет взят один сотрудник, к ставке налога добавится 2 %, если два сотрудника — 4 % и т. д. Из-за того, что учет ведется поквартально, процент ставки увеличивают даже в том случае, если нанимаются временные работники.

- Если уровень товарооборота превысит указанную цифру, процент ставки возрастает на 20 %.

- На 20% увеличивается размер пошлины, если работники компании получают более 712 евро в месяц.

При устранении приведенных изменений размер налогообложения будет возвращен к изначальному показателю.

Хотя отчетный период составляет 12 месяцев, налоговая база включает прибыль, полученную на протяжении квартала. Соответственно, каждый должен подавать декларацию и платить налоги четыре раза на протяжении года.

Не выплачиваются налоги на доход, полученный от продажи акций, за исключением тех лиц, которые внесены в черный список.

Смотрите видео: Законодательство и налоги в Латвии.

Выплаты на недвижимость: что изменилось?

Налог на недвижимость в Латвии накладывают на следующие объекты:

- Подземные/наземные гаражи, стоянки.

- Дома, квартиры или долю в них.

- Участок под домом или квартирой.

- Часть земли или целые земельные участки.

Для определения размера налоговой выплаты для каждого конкретного случая используется формула: сумму кадастровой стоимости объекта необходимо умножить на процент налога, определенного для данного вида недвижимости в Латвии. Кадастровая стоимость ежегодно рассчитывается Государственной земельной службой.

Сравнение налога на недвижимость и заработной платы в странах ЕС

Налог НДС

Согласно поправкам к Закону «О налогах и пошлинах» были внесены изменения и в налог, касающийся добавленной стоимости (НДС). В документе было изменено несколько пунктов, а именно:

- Снижен порог оборота. Только после его превышения налогоплательщика ставят на НДС-учет. Одновременно с этим ему выдают номер плательщика. Ранее этот порог составлял 50 000, а с начала 2021 года — 40 000 евро.

- Снижен порог на проведение услуг и закупок товаров, которые облагаются НДС. Ранее порог закупок и услуг НДС в Латвии составлял 1430 евро, а с начала текущего года может быть куплено товаров или предоставлено услуг на 150 евро.

Не были внесены изменения базовой ставки: выплаты остались на уровне 21 %. Предметом налогообложения в этом случае являются прибыль от продаж и услуг, приобретение и поставка из стран ЕС транспортных средств, импорт различных товаров.

На почтовые отправления, медицинские товары и услуги, образовательную литературу ставка снижена до 12 %. Ставка на международные транспортные услуги и экспортные товары является нулевой.

Смотрите видео о снижении НДС в Латвии.

Другие виды налогов

Налогообложение Латвии включает и выплаты по следующим показателям:

- Налог на авто. Платят как владельцы автомашин, так и те, кто имеет мотоцикл. Объем двигателя при этом не имеет никакого значения. Сбор выплачивают до того, как будут поданы в ГИБДД документы на регистрацию транспортного средства.

- Налог на животных, которых содержат в доме. Размер сбора зависит от некоторых факторов. Так, за собаку, возраст которой старше шести месяцев, нужно ежегодно вносить плату в размере 10 евро. Если животное стерилизовано, плата — в два раза меньше. Владельцам, которые имеют инвалидность второй и первой группы, предоставляются скидки.

![Налог на животных в Латвии]()

- Пошлина за наследство. На размер перечислений в данном случае влияет степень родства. Например, дети платят 0,5 % налога от суммы наследства, дальние родственники, друзья, знакомые должны будут выплатить в кассу государства 15 % от той суммы, в которую оценен объект наследства.

- Дорожный сбор. Размер данного вида налога в Латвии зависит в первую очередь от объема двигателя: чем он больше, тем выше сумма оплаты. Ежегодно население страны выплачивает от 47 до 640 евро. Кроме того, имеет значение и длительность эксплуатации транспортного средства. Так, за каждый автомобиль, который был зарегистрирован в 2016 году и ранее, нужно будет платить пошлину в размере 7,4 %.

- Сбор за номера на автомобилях. Речь идет об использовании иностранных номеров. Все резиденты, которые проживают в Латвии и ездят на автомобилях с иностранными номерами, облагаются ежегодной пошлиной в 1000 евро. Но снизить размер сбора можно, если пройти временную регистрацию. После этого владельцы седанов и джипов обязаны будут платить только 700 евро, а имеющие авто других марок — 200 евро.

![Автомобильные номера]()

- Пошлина на продажу квартиры или домовладения. Операция приравнена к приросту имеющихся средств, поэтому ставка выплат равняется 15 %.

- Выплаты из дохода, полученного от недвижимости. Для населения в Латвии есть возможность пользоваться одним из вариантов: как малому предприятию платить с прибыли 9 % или производить расчет доходов от сдачи имущества и расходов на содержание объекта и с разницы платить 24 %.

- Выплаты за загрязнение среды. Согласно Закону «О налоге на природные ресурсы» владельцы компаний, чья работа связана с загрязнением окружающей природы, должны будут производить оплаты в государственную казну. Их размер зависит от величины компании и особенностей ее производства.

В Латвии компании, чья работа связана с загрязнением окружающей природы, должны производить оплаты в государственную казну

Защита от двойных налогов

С начала 2013 года действует конвенция, подписанная латвийской и российской стороной, о предотвращении двойной выплаты налогов тех, кто является гражданами РФ, а работают в Латвии. Благодаря соглашению об избежании двойного налогообложения были приняты следующие нормы:

- По новому Закону «О налогах и пошлинах» дивиденды не должны взиматься с общей суммы в размере более чем 5 %.

- Налог на проценты составляет 5 % от суммы, если кредит был взят компанией одного государства в другом. Во всех других случаях ставка равняется 10 %.

- Размер налога на роялти не должен быть выше 5 %.

- Налоги, которые ранее удерживались с российских компаний, оплачивающих услуги зарубежных перевозчиков, не будут взиматься, если дело касается Латвии.

Возвращение переплат

С 2017 года в Латвии начала работать система дифференцированного минимума. Ее размер стал определяться по уровню всего дохода, включая не только зарплату, но и другие денежные поступления жителей. Из-за этого произошла значительная переплата.

Смотрите видео: Как вернуть налоги через интернет.

Государство гарантирует возврат налогов. Для этого каждый гражданин должен подать декларацию в СГД. Выплаты в Латвии начались с начала 2021 года. Часть средств государство уже вернуло в счет налогов.

Как рассчитать и оптимизировать налог от продажи недвижимости в Латвии

Начиная с 2010 года законом установлена обязанность платить подоходный налог от продажи недвижимости на сумму положительной разницы между суммой покупки и продажи недвижимой собственности. Однако, даже те жители, которых проинформировали об этой обязанности, по большей части, пребывают в заблуждении, что если полученные ими от продажи средства ушли на оплату кредиторских задолженностей или были переданы другим лицам, то и дохода у них нет, поэтому и налог они платить не обязаны.

Самая большая ошибка, которую совершают люди в данной ситуации – игнорирование писем от СГД о неуплаченном налоге. Данные заблуждения или их совокупность часто приводит к большим неприятностям: начисляются пени, сумма налоговой задолженности разрастается до неприличных размеров, дело передается в суд, что может закончиться весьма плачевно.

Нам неоднократно приходилось встречаться с подобными ситуациями: люди приходят в растерянности, не понимая, почему с них требуют уплатить налоги, откуда берутся эти суммы, и что дальше делать. Мы объясняем, помогаем, но это один их тех случаев, когда ситуацию проще предупредить, нежели разрешить. Поэтому мы призываем всех: получили письмо от СГД с непонятными Вам требованиями – не игнорируйте! Обратитесь к юристам за разъяснениями и советами. А еще лучше – проконсультируйтесь с юристом перед продажей.

В данной статье мы хотим информировать наших настоящих и потенциальных клиентов о расчете и возможности оптимизации налога от продажи недвижимости.

Налог не платится:

1) если недвижимость, с момента регистрации в Земельной книге на имя владельца была в собственности 5 лет (60 месяцев) и хотя бы 12 месяцев подряд, в любом промежутке этих 5 лет, владелец был в ней задекларирован.

Конечно же, данное условие не относится к продаже земли, так как на незастроенном участке нет возможности задекларировать место жительства.

2) если недвижимость, с момента регистрации в Земельной книге была в собственности более 5 лет (60 месяцев) и последние 60 месяцев это была единственная недвижимая собственность.

Например: к нам обратился молодой человек, который получил в подарок квартиру от своей матери в 2006 году. В Земельной книге права на квартиру были закреплены в 2007 году в марте месяце. А в 2014 году молодой человек решил продать квартиру и купить дом. Поскольку квартира была единственной недвижимой собственностью и взамен этой квартиры приобретается другое жилье – то в данном случае налог платить не нужно.

3) Если продаваемая недвижимая собственность зарегистрирована в Земельной книге, как единственная собственность, и владелец доход от отчуждения (продажи) вкладывает в функционально похожую собственность в течение 12 месяцев до или после отчуждения. Иными словами, если продается единственная квартира и взамен приобретается другая, или дом, или дом с землей, то это не считается получением дохода. Но, если продается дом и взамен покупается квартира (это уже не функционально похожая собственность), то принимая во внимание все обстоятельства, может появиться доход, с которого нужно будет заплатить налог 15%.

Например: если Вы более пяти лет являетесь собственником единственной квартиры, а Ваше место жительство было задекларировано в другом месте, но Вы продаете свою квартиру с целью приобретения другой недвижимости, то налог платить не нужно.

Обращаем Ваше внимание, что это условие относится к сделкам, заключенным после 1 января 2014 года. Если такая же сделка была заключена до 1 января 2014года, она будет облагаться налогом.

Не так давно к нам обратился клиент с просьбой дать юридическую оценку правомерности действий СГД. Клиент являлся единственным собственником квартиры с 1997 года. В силу жизненных обстоятельств он в данной недвижимости не проживал и не был задекларирован. В 2012 году клиент продал свою единственную квартиру, и в 2013 году приобрел квартиру меньшей площади. А в 2014 году он получил уведомление от СГД о необходимости уплаты налога с полученного дохода. Принимая во внимание, что условие о единственном жилье вступило в силу только с января 2014 года, а сделка осуществлялась в 2013 году, то данная норма закона не распространяется на сделки, осуществленные до января 2014 года. Поэтому налог уплатить было необходимо, однако нам удалось максимально оптимизировать размер выплаты.

Очень важный аспект — регистрация недвижимости в Земельной книге. При отчуждении, отправной точкой определения срока, в котором недвижимость находилась в собственности продавца, это дата регистрации в Земельной книге, а вовсе не дата заключения договора, как многие полагают. Юридически владельцем собственности является то лицо, которое зарегистрировано в Земельной книге, поэтому, как только Вы приобрели недвижимость, сразу же подавайте прошение о закреплении Ваших имущественных прав.

Это же касается и случаев получения недвижимости путем наследства от физического лица или родственника до третьей степени родства — моментом приобретения унаследованной собственности является день регистрации в Земельной книге на имя наследника.

Например: Клиент получил недвижимую собственность по завещанию в 2004 году, а зарегистрировал право собственности в Земельной книге в 2012 году. Мы разъяснили клиенту, что в данном случае моментом приобретения недвижимой собственности будет считаться 2012 год, а не 2004, как он был уверен, поэтому у него при продаже возникнет налогооблагаемый доход.

Отдельно хотим обратить внимание на то, что с 1 июля 2014 года при продаже сельскохозяйственной земли не нужно платить подоходный налог, если земля продается крестьянам. Но! Если сельскохозяйственная земля продается со зданием и постройками, то такая сделка будет облагаться налогом.

Как определить первоначальную стоимость недвижимости

Если при отчуждении недвижимости образуется доход и по всем признакам надо платить налог, нужно понимать, что налог платится только с разницы от цены продажи и первоначальной стоимости.

Под первоначальной стоимостью понимается сумма, за которую была приобретена недвижимость; сумма, которая указана в свидетельстве о наследстве; сумма, которая указана в договоре дарения.

Как уменьшить сумму облагаемого налогом дохода

Облагаемый доход можно уменьшить за счет:

1) суммы ремонтов и реконструкций, которые были произведены в этой недвижимости (замена дверей, окон, сантехники и т.д.), если это можно подтвердить документами (чеками)

2) суммы расходов, затраченных на приобретение и оформление недвижимости (государственные пошлины, комиссионные платежи, нотариальные и другие подобные расходы). Опять же, должны быть предоставлены документы.

3) если недвижимость была приобретена в кредит, то процентные платежи по кредиту также можно включить в уменьшение налогооблагаемого дохода, при условии, что кредит был выдан для приобретения данной недвижимости.

Сроки подачи декларации и уплата налогов

После получения дохода от отчуждения недвижимости в Службу Государственных Доходов необходимо подать декларацию и после этого в 15-дневный срок уплатить налог.

Сроки подачи декларации варьируются в зависимости от суммы полученного дохода:

- если доход от отчуждения недвижимости превышает 711,44 евро — декларация подается до 15-го числа следующего месяца;

- если доход от отчуждения недвижимости составляет от 142,30 до 711,43евро — декларация подается до 15 числа месяца, следующего за данным кварталом;

- если доход от отчуждения недвижимости менее 142,29 евро — декларация подается до 15 числа месяца, следующего за данным годом (не позднее 15 января следующего года).

Продажа недвижимости в рассрочку

При заключении договоров купли-продажи недвижимости в рассрочку на несколько лет, надо иметь ввиду, что налог от полученной прибыли нужно будет заплатить в течении трех лет со дня приобретения.

Например: сумма договора купли недвижимости составляет 100 000 евро с условием выплаты в течении 10 лет. Ежегодная выплата – 10 000 евро. Продавец недвижимости должен подавать в СГД декларацию о доходах каждый год в течении 3 лет. В первый и второй года он должен декларировать по 10 000 евро дохода, а на третий год декларируется остаток — 80 000 евро.

В жизни встречается еще много различных ситуаций, которые связаны с разделом имущества (например, при разводе), продажа многосоставной недвижимости (состоящей из земельного участка и зданий, строений), продажа приватизируемых квартир, которые по объективным причинам не внесены в Земельную книгу. При определении налогооблагаемого дохода большую роль играют периоды декларирования места жительства тех, кто долгое время находится за границей и т.д. В таких «нестандартных» ситуациях нужно руководствоваться не только пунктами Закона, но и правилами Кабинета Министров, данными Статистического управления, знаниями Гражданского кодекса и другими юридическими аспектами.

Налоговое законодательство достаточно сложное и имеет множество нюансов, поэтому советуем нашим читателям, прежде чем продать недвижимость, обратиться к специалисту, который непременно поможет принять правильное решение, правильно оформить сделку.

Помимо очевидных преимуществ инвестиций в недвижимость Евросоюза, покупатели зарубежной недвижимости в Латвии также получают долгосрочную шенгенскую визу и возможность в течение пяти лет свободно путешествовать по Европе.

В Латвии существует современная и безопасная система оформления прав собственности на недвижимость и занимает всего пару часов, что является несомненным преимуществом при покупке жилья в этой стране.

Налоги при покупке

После того, как была выбрана недвижимость, необходимо составить и подписать документы у нотариуса. В соответствии с установленными в договоре купли-продажи сроками, покупатель должен произвести платёж на указанный в договоре банковский счёт. После чего - подать документы в земельную службу, где будет необходимо оплатить налог на приобретение недвижимости – 2% от стоимости объекта (не более 30 000 латов, около 43 тысячи евро) и 15 лат (22 евро) за канцелярские расходы. Спустя 10 дней с момента подачи документов покупатель получает земельную книгу на своё имя.

Затраты при покупке недвижимости в Латвии могут составить до 10% от стоимости объекта недвижимости. Сюда входит госпошлина за перерегистрацию, оплата услуг нотариуса (договор купли-продажи, заверение подписей, выписки из гос. регистров) - 0,5% (около 139 лат или 200 евро), комиссионные агенту - 2-7% (и у продавца, и у покупателя может быть свой агент). Приблизительно столько же стоят и услуги юриста, а также переводчика (услуги которого оплачивает продавец).

Продавец платит налог при продаже — 15% на прирост капитала, с разницей между реализацией и доказанной ценой приобретения, создания. Кроме того, необходимо оплатить налог на добавленную стоимость, НДС — 21% (юридическим лицам).

Налоги на недвижимость составляют 0,2-1,5% от цены, установленной властями для данного региона/города, на землю — 1,5% от кадастровой стоимости. Это не считая муниципальных налогов, которые могут достигать 0,6%.

Следует также иметь в виду, что иностранцы, проживающие в стране более 183 дней, рассматриваются как налогоплательщики и должны платить подоходный налог. С 1 января этого года он увеличен с 23 до 26%.

Регулярные налоги и расходы

Налог на недвижимость в Латвии уплачивается владельцами недвижимости или юридическими владельцами. Базовая ставка налога составляет 1,5% от кадастровой стоимости объекта недвижимости, земли или коммерческой недвижимости. К жилью применяются три ставки налога, в зависимости от кадастровой стоимости жилья: ставка налога на недвижимость для квартир и частных домов составляет от 0,2% до 0,6% от кадастровой стоимости жилья. Для недвижимости, кадастровая стоимость которой не превышает 40 000 лат, налог составит 0,2% от кадастровой стоимости, 0,4% при стоимости от 40 000 до 75 000 лат и 0,6% при стоимости свыше 75 000 лат. При расчете кадастровой стоимости учитываются место расположения здания, его тип, площадь, физическое состояние, наличие электричества, санузлов и другие факторы.

Средняя плата за коммунальные услуги (газ, свет, вода, отопление, услуги домоуправления по обхозяйствованию) сегодня составляет 1,0 – 1,4 лат (1,5-2 евро) на кв. м в летний период и 2,1 – 2,8 лат (3-4 евро) на кв. м в зимний период. Коммунальные платежи по счетчикам в новых домах выгоднее, чем в старом фонде.

Оплата за холодную воду и канализацию составляют 0,8 лат (1,14 евро)за куб. м, за пользование горячей водой от 4,6 лат (6,65 евро)за куб. м, отоплением – от 0,5 до 0,7 лат (от 0,71 до 1, 87 евро)на 1 кв. м.

Стартовый тариф на электричество составляет 0,1 лат (0,11 евро ) за 1 кВт/ч и применяется к потреблению пользователем от 0 до 1200 кВт/ч в период за 12 месяцев, с 1 апреля до 31 марта 2013 года.

Основной тариф 0,1 лат (0,14 евро)за 1 кВт/ч применяется к потреблению пользователем свыше 1201 кВт/ч, в период 12 месяцев, с 1 апреля до 31 марта следующего года.

С тарифами на электричество не очень понятно, суд отменил такое деление тарифов как незаконное, но Латвэнерго подал апелляцию и пока окончательного решения нет.

Тарифы на газ с июля 2012 года (цена за 1 м куб с акцизным налогом и PVN 21%) составляют: до 500 m³ - 0,6 лат (0,88 евро); с 501 m³ до 25 000 m³ - 0,4 лат (0,59 евро); 100 куб. м - 61,2 лат (88 евро).

Например, ежегодный годовой налог на недвижимость для четырехкомнатной квартиры (83 кв. м) в многоквартирном кооперативном доме составит 49 лат (70 евро); эксплуатационные расходы – 251 лат (360 евро) в год; использование лифта – 0,7 лат (1 евро)/чел.; плата за вывоз мусора – 0,8 лат (1,2 евро)/чел.; за электричество (в квартире электрическая плита) – 299,3 лат (430 евро). В общей сложности, расходы в такой квартире за год составляют около 1,2 – 1,4 лат (1,700 – 2,000 евро).

Как правило, за редким исключением, все апартаменты оснащены счётчиками на воду, газ и электричество, что касается отопления, лучше всего, если установлена автономная система отопления. Таким образом, в период отсутствия, не нужно платить за свет, воду, газ и отопление в зимний период. Нужно лишь платить за обхозяйствование дома, что в среднем составляет 0,5 – 1,7 лат (0,7-2,5 евро)на кв. м. в месяц.

В случае если апартаменты подключены к центральной системе отопления, без отдельного счётчика, то даже в период отсутствия, зимой придётся платить за отопление, что в среднем составляет 1 лат (1,5 евро)на кв. м.

Налог на сдачу в аренду

Арендаторов можно найти самостоятельно, либо обратившись в агентство недвижимости. Услуги агентства по недвижимости обычно оплачивает владелец недвижимости. Размер комиссионных зависит от срока аренды. Если жилье сдается на долгий срок, гонорар агента составляет месячную арендную плату. Если на три-шесть месяцев, обычно вносится половина месячной платы. При более коротких сроках сумма оговаривается индивидуально, но обычно они составляют не более четверти месячной платы.

В соответствии с Латвийским законодательством получение дохода от сдачи в аренду недвижимости является ведением предпринимательской деятельности и облагается подоходным налогом с населения со ставкой 25% с возможностью вычитать расходы или 6% с оборота у физлиц и 15% + НДС 21% у юридических на 2012 год.

Продажа недвижимости

Согласно закону «О подоходном налоге с населения», если собственник владел недвижимостью больше года (с момента записи права собственности в Земельной книге), доход от продажи недвижимости не облагается налогом. В противном случае налог составит 25%. Базой для налогообложения является прибыль, полученная как разница между той суммой, за которую был куплен объект и той, за которую его продают.

Наличие недвижимости в Латвии не дает иностранному гражданину права на какие-то особые льготы при получении визы.

Налог на дарение и наследство

При регистрации договора дарения в Земельной книге придется заплатить госпошлину. Ее размер зависит от степени родства дарителя и одаряемого. То же самое относится и к недвижимости, полученной по наследству. В этом случае размер госпошлины зависит еще от того, оставил ли покойный завещание.

Налог на дарение в Латвии не платится в случае, если дарение происходит между супругами и близкими родственниками до третьей очереди (дети, внуки, правнуки, родители, бабушки, дедушки, прабабушки, прадедушки, братья и сестры, племянники).

По закону, получаемое наследство подоходным налогом также не облагается. Однако если новый собственник решит продать или подарить полученную по наследству квартиру, то ему придется платить на общих основаниях. При этом за сумму приобретения будет считаться та сумма, которая записана в свидетельстве о наследстве.

![]()

Lūdzu izmantot Google Chrome, Mozilla Firefox vai Microsoft Edge pārlūkprogrammu.

Ar 23.03.2021. Swedbank internetbanka vairs nav pieejama, izmantojot Internet Explorer tīmekļa pārlūkprogrammu.

Tāpat nav iespējams apstiprināt Swedbank maksājumus citās vietnēs, kā arī izmantot Swedbank autentifikāciju, piemēram, latvija.lv.

Turpmāk iesakām izmantot Google Chrome, Mozilla Firefox vai jaunāko Microsoft Edge versiju. Uzziniet, kā uz sava datora uzstādīt kādu no minētajām pārlūkprogrammām, šeit.

С 23.03.2021 Интернет-банк Swedbank недоступен в браузере Internet Explorer.

С помощью Internet Explorer невозможно авторизоваться или осуществлять платежи через Swedbank на сторонних веб-страницах.

Вместо браузера Internet Explorer мы рекомендуем использовать браузеры Google Chrome, Mozilla Firefox или Microsoft Edge. Инструкции по установке упомянутых браузеров можно найти здесь.

From 23.03.2021 Swedbank Internet Bank and Banklink is no longer available using Internet Explorer browser.

It is not possible to authorize or make payments from Swedbank on other web pages using Internet Explorer.

Instead, we suggest using Google Chrome, Mozilla Firefox or the newest version of Microsoft Edge. To find out how to install the suggested browsers, please click here.

Klientu serviss - Инфо и помощь - Customer service: +371 67 444 444

- Jūsu ierīces operētājsistēma un pārlūkprogramma ir novecojusi un netiek atbalstīta Swedbank internetbankas lietošanai. Aicinām vērsties pie Jums uzticama IT atbalsta, lai saņemtu konsultāciju un veiktu atbilstošu operētājsistēmas un pārlūkprogrammas atjauninājumu.

- The operating system of your device & your browser are too outdated to be supported by Swedbank Internet Bank. Please, update the operating system & browser or turn to IT specialist for technical help.

- Ваш браузер или операционная система недостаточно современны для использования в интернет банке Swedbank. Пожалуйста обновите операционную систему и браузер или обратитесь за технической помощью к ИТ специалисту.

Спасибо за использование Swedbank интернет-банка!

Для обеспечения безопасного выхода из Swedbank интернетбанка просим Вас закрыть окно браузера!

Попробуйте один раз, используйте на каждом шагу

Сегодня банк там, где вы этого хотите – в ваших руках. Шаг за шагом мы покажем, как управлять своими финансами и пользоваться всеми банковскими услугами в:

- Мобильном приложении

- Интернет-банке

Контактная информация

- Часто задаваемые вопросы

- Контакты, филиалы и банкоматы

- Записаться на консультацию

- О Swedbank

AS Swedbank

Баласта дамбис 15, Рига,

LV-1048, Латвия

BIC/S.W.I.F.T.: HABALV22

Рег. номер: 40003074764

Полезные ссылки

- Устойчивость

- Дигитальные возможности

- Прейскурант

- Калькуляторы

- Банки-корреспонденты

- Приходите работать к нам

Юридическая информация

- Правила

- Обработка персональных данных

- Анкета клиента

- Ваше мнение

- Kуки

- Директива о платежных услугах (PSD2)

Программы для клиентов

- Молодежь

- Золотое обслуживание

- Private Banking

- Для родителей

- Для сениоров

- Стать бизнес-клиентом

Вы находитесь на сайте Swedbank Интернет-банка, предлагающем финансовые услуги "Swedbank" AS, "Swedbank Līzings" SIA, "Swedbank Atklātais Pensiju Fonds" AS, "Swedbank Ieguldījumu Pārvaldes Sabiedrība" AS, "Swedbank P&C Insurance" AS Latvijas filiāle, "Swedbank Life Insurance" SE Latvijas filiāle. Перед заключением какого-либо договора ознакомьтесь с условиями соответствующей услуги.

СГД рассказывает о хитростях, которые помогут вам уменьшить сумму подоходного налога при продаже квартиры – или совсем избежать его уплаты.

Похожие материалы (по тегу)

- Как экономить на оплате счетов?

- Рижанка: «Очень неприятная поездка»

- Коронакризис: богатые богатеют, бедные – беднеют

Начиная с 2010 года законом определена обязанность жителей Латвии платить подоходный налог в случае продажи недвижимости. Это делается, если образуется облагаемый налогом доход – разница между той ценой, по которой человек сам приобрел дом, квартиру или землю, и ценой, по которой он позже этот объект продал. Однако закон предусматривает череду ситуаций, в которых бывший владелец недвижимости освобождается от уплаты налога.

Почему я должен государству?

Нашу обязанность платить налог определяют Закон о подоходном налоге с населения и правила Кабинета министров №899 «Порядок применения норм Закона о подоходном налоге с населения».

Закон предусматривает, что доход от продажи недвижимого имущества облагается налогом, как доход от прироста капитала. Это значит, что ставка налога – 15% от разницы между ценой, по которой человек покупал объект, и ценой, по которой он позже свою недвижимость продал. Если такой разницы нет, то нет и прироста капитала, следовательно, платить налог не нужно.

Как избежать налога, не нарушая закон?

Существует целая череда ситуаций, в которых закон освобождает бывших владельцев недвижимости от уплаты налога.

Итак, в каких же случаях можно обойтись без налогового платежа?

* В законе скзаано, что налог не нужно платить, если проданное имущество находилось в собственности человека не менее 60 месяцев (начиная со дня, когда его права собственности были закреплены в Земельной книге) и человек не менее 12 месяцев до заключения договора купли-продажи (в течение этих 60 месяцев) был задекларирован по соответствующему адресу. Критерий декларирования – любые 12 месяцев за эти пять лет. То есть, никто не требует, чтобы человек был задекларирован в доме или квартире, например, только в последний год перед продажей.

Конечно, это правило не относится к продаже земли, потому что задекларироваться в голом поле человек не может.

Земельная книга – точка отсчета

Тут хотелось бы обратить внимание читателей на необходимость зарегистрировать собственность в Земельной книге сразу после покупки. Это важно и во многих других случаях освобождения от налога на прирост капитала.

Бывает, что человек покупает собственность и по разным причинам (например, чтобы уклонитьсяот уплаты налога на недвижимое имущество или государственной пошлины) тянет с записью в Земельную книгу. Если в будущем придется продать недвижимость, точкой отсчета будет день записи объекта в Земельную книгу, а не дата заключения договора купли-продажи.

Предположим, вы купили квартиру в 2006 году, однако из экономии внесли ее в Земельную книгу только в 2010 году. В этом году недвижимость пришлось продать – и что же? – СГД требует с вас налог на прирост капитала.

Почему? Ведь вы владели квартирой более 60 месяцев и даже были там задекларированы! Однако СГД принимает во внимание не дату заключения договора купли-продажи (в 2006 году), а занесение вашего права собственности в Земельную книгу (2010 год). По этим данным выходит, что вы владели квартирой меньше 60 месяцев, и платить налог вам придется – если только вы не получите освобождения по другим критериям, о которых мы расскажем чуть ниже.

А как насчет наследства?

Особое регулирование вступает в силу и в случае наследования недвижимости. Если объект, который продают или передают, был унаследован от физическоголица, которое было связано с плательщиком узами брака или родством до третьей степени в понимании Гражданского закона, считается, что недвижимость находится в собственности плательщика со дня, когда она занесена в земельную книгу, как собственность человека, оставившего наследство. То есть, если первый собственник купил дом в 2008 году, однако его наследники получили эту собственность только в 2014 году, в случае применения дохода годом приобретения объекта будет считаться 2008-й.

Однако – снова об исключениях

Продолжим рассматривать случаи, в которых государство освобождает продавца недвижимости от уплаты налога на прирост капитала.

* Налог с дохода от продажи не нужно платить также в случае, если недвижимое имущества принадлежит человеку более 60 месяцев и в течение последних 60 меяцев было единственной недвижимостью этого лица. В этом случае к владельцу не выдвигается требования по декларированию. И этим единственным имуществом, продажа которого освобождена от обложения налогом, может быть как дом или квартира, так и сельскохозяйственная земля или лес.

* Еще одна ситуация, когда налог платить не нужно: если недвижимость занесена в Земельную книгу, как единственная собственность налогоплательщика и доход от продажи заново вкладывают в функционально похожую недвижимость в течение 12 лет после отчуждения недвижимости или же перед этим отчуждением.

«Похожая недвижимость» - первая лазейка в законе

Это новая норма в законе, она вступила в силув 2014 году. Чаще всего людям непонятно, что такое функционально похожая недвижимость. Например, если наша семья продала квартиру, можно ли вместо нее купить только квартиру – или подойдет и дом или дом с участком земли?

Служба госдоходов поясняет, что функционально похожей недвижимостью в понимании закона считается объект, который можно использовать для схожих целей. Например, можно заменить частный дом квартирой в многоквартирном доме – и наоборот.

Если отчуждается земля для застройки, вместо нее можно купить квартиру – и наоборот. Для применения этой нормы закона необходимо, чтобы доход, который человек вкладывает в покупку функционально похожей недвижимости, был не меньше разницы между стоимостью старого дома или квартиры при покупку и стоимостью, по которой объект был продан.

Если человек вложил в функционально похожую недвижимость меньшую сумму, чем облагаемая разница, то разница между вложенными средствами и суммой, которая подлежит обложению налогом, считают облагаемым доходом.

Предположим, что в течение 12 месяцев после продажи своей единственной недвижимости человек вложил полученный от сделки доход, например, в покупку новой земли. В таком случае сделка по продаже квартиры не будет облагаться подоходным налогом с населения.

СГД подчеркивает: порядок, в котором продается старая недвижимость и приобретается новая, не важен. Важно вложить доход в новый объект именно в течение 12 месяцев до или после отчуждения старой собственности.

* В законе предусмотрены случаи, когда от уплаты налога освобождаются продавцы сельскохозяйственной земли. Основной критерий – платить налог не нужно, если земля была продана настоящим крестьянам. Однако в таких сделках важно помнить: сельскохозяйственная земля облагается налогом, если продаваемая недвижимость состоит из совокупности объектов – земли, дома и строения.

Вложения в недвижимость - вторая лазейка в законе

Повторим: даже если человеку нужно платить налог с прироста капитала, налогом облагают вовсе не всю сумму, вырученную за недвижимое имущество, а только разницу между ценой, по которой человек покупал этот объект (либо стоимостью объекта, указанной в удостоверении о наследовании или договоре дарения), а затем его продал.

Пример. Квартира была куплена в 2010 году за 25 000 евро, продана в этом году за 30 000 евро. Хозяин в квартире задекларирован не был, это не его единственная собственность. Облагаемая налогом разница составляет 5000 евро. Это и есть доход, с которого необходимо заплатить 15% - 750 евро.

Однако облагаемый доход можно снизить, если хозяин вкладывал средства в улучшение квартиры, например, поменял окна (900 евро) и установил новые входные двери (600 евро). В таком случае налог снизится до 525 евро. Это вложение, правда, придется обосновать платежными документами. В стоимость покупки квартиры можно включить также расходы, связанные с получением недвижимости – государственные пошлины, комиссионные и прочие похожие платежи.

В законе предусмотрен порядок, как государство определяет покупочную стоимость квартиры, если не сохранилось документов, подтверждающихфакт покупки, или же в случаях наследования или дарения объекта.

Посмотрим дареному коню в зубы!

Если недвижимость была унаследована, стоимостью ее приобретения считают стоимость конкретного объекта, указанную в удостоверении наследования. Если недвижимость была подарена, стоимостью ее приобретения считают стоимость конкретного объекта, указанную в договоре дарения. Если в удостоверении наследования или в договоре дарения не указана стоимость конкретного объекта, имеются два решения (тут учитывается год таксации, в который недвижимость была приобретена):

+ если недвижимое имущество было приобретено до 31 декабря 2000 года, стоимостью его приобретения считают актуальную кадастровую стоимость недвижимости в год отчуждения обхекта, которая корректируется следующим образом: кадастровую стоимостью делят на индекс потребительских цен, который определяет Центральное статистическое управление. Для этой операции применяют индекс потребительский цен запоследние 10 лет до отчуждения имущества;

+ если недвижимое имущество было получено после 31 декабря 2000 года, стоимостью его приобретения считается кадастровую стоимость объекта на 1 января того года, когда он был приобретен.

Бывают особые случаи: кредит и обмен

Свои нюансы в обложении налогом есть и в случаях, если старый хозяин приобретал квартиру не за собственные деньги – например, взял квартиру в кредит. Еще сложнее разобраться, кто кому должен, если люди совершают обмен недвижимости.

* Покупка в кредит

Если недвижимость приобретена при помощи кредита, в покупную стоимость объектавключают также уплаченные владельцем проценты по кредиту (если имеются документы, позволяющие идентифицироватьвзаимосвязь кредита и покупки недвижимости).

* Обмен

2092 статья Гражданского закона гласит: в отношении взаимных прав и обязательств участников сделки в договоре об обмене применяются те же правила,что при договоре продажи.

В отношении к случае обмена недвижимости облагаемый налогом доход определяется в каждой ситуации индивидуально. Для этого принимают во внимание, например, обстоятельства обмена – совершался он доплатой или без, участвовали ли в обмене равноценные объекты и т.д.

Продажной стоимостью недвижимости в сделках, осуществляемых путем обмена, считается стоимость полученного объекта, указанная в договоре об обмене. Если в договоре обмена стоимость недвижимого имущества не указана, стоимостью отчуждения считается актуальная кадастровая стоимость объекта на 1 января соответствующего года. В обоих случаях принимают во внимание и доплату, если такая была.

На момент заключения сделки обмена определяется и доход, подлежаший обложению налогом на прирост капитала. Для его определения от стоимости отчуждения недвижимости отнимают стоимость, которую бывший хозяин сам заплатил за объект при покупке.

Пример. В свое время господин А. решил купил трехкомнатную квартиру за 36 000 евро. Эта квартира не была его единственной собственностью, он не был там задекларирован и наконец решил объект обменять. В договоре обмена он оценил свою собственность в 40 000 евро. Он обменивает его на двухкомнатную квартиру, стоимость которой согласно договору обмена 30 000 евро. Дополнительно господин А. по договору получит 8000 евро. Получается, что цена трехкомнатной квартиры при приобретении составляла 36 000 евро, а при продаже – 38 000 евро. Доход, облагаемый налогом, в данном случае составляет 2000 евро, размер налога – 300 евро.

Сложный случай – продажа квартиры в рассрочку

При покупке недвижимого имущества в договоре купли-продажи можно договориться о постепенной оплате. Если продавец получает такого рода доход дольше, чем в течение трех периодов таксации (лет), начиная с года, когда заключен договор отчуждения, считается, что весь связанный с отчуждением доход получен им в период первых трех лет таксации. В третий период таксации в облагаемый доход продавца недвижимости включают всю сумму, определенную договором при продаже объекта – независимо от того, получены ли эти деньги в действительности или еще нет.

Если человек получает доход от продажи недвижимости дольше, чем в течение одного периода таксации, при подсчете дохода от продажи недвижимости, который подлежит обложению налогом, связанные с приобретением недвижимости расходы включают пропорционально сумме доходов.

Пример. При продаже квартиры была заключено соглашение, что покупатель заплатит 5040 евро в течение двух лет, каждый месяц перечисляя продавцу однаковую сумму – 210 евро. Как продавец должен декларировать этот доход и когда оплачивать налог, если квартира не была его единственной собственностью и он не был там задекларирован перед продажей? В свое время старый хозяин купил эту квартиру за 1000 евро.

СГД поясняет: если квартира продана и покупатель в течение двух лет платит каждый месяц по 210 евро, продавец должен декларировать полученный от продажи объекта доход в СГД. Декларацию нужно подавать до 15 числа месяца, следующего за последним месяцем квартала. Подсчитанный за квартал налог нужно платить в государственный бюджет не позже, чем в течение 15 дней со дня подачи декларации. Поскольку человек получает деньги каждый месяц, он должен подавать декларацию каждый квартал, пока сделка не будет закрыта. Так же регулярно он должен платить пропорциональную часть налога с прироста капитала.

Но уже сказано, что налог не нужно платить со всей суммы дохода от продажи квартиры. В упомянутом примере нужно взять 5040 евро, отнять от этой суммы 1000 евро (стоимость приобретения квартиры прежним хозяином). Получается, что доход этого человека – 4040 евро, следовательно, налог составит 606 евро. Каждый квартал придется задекларировать и оплатить налог на сумму 75,75 евро.

Вдобавок раз в год до 1 июня нужно подать в СГД приложениек декларации о начатых, но не законченных сделках с активами капитала.

Когда я должен заплатить налог?

За доходы, полученные от отчуждения недвижимости, человек должен подать декларацию о доходах с прироста капитала. Декларация заполняется в сроки, установленные СГД, а сам налог нужно оплатить в течение 15 дней после заполнения декларации.

Сроки подачи декларации следующие:

Если месячные дохода от отчуждения активов капитала превышают 711,44 евро – до 15 числа следующего месяца после заключения сделки;

Если месячные дохода от отчуждения активов капитала составляют от 142,30 до 711,44 евро – до 15 числа первого месяца следующего квартала после заключения сделки;

Читайте также: