Налог на недвижимость путин

Опубликовано: 23.04.2024

Налоги

Обязанность собственников недвижимого имущества – ежегодно платить в бюджет страны соответствующий налог. Рассмотрим, что нового появилось в имущественном налогообложении в 2021 году. Появились ли категории лиц, освобождённые от уплаты налога на квартиру, дом и другую недвижимость.

Что такое налог на имущество?

Определение этого понятия, конечно, есть в Налоговом кодексе. Но, описания, созданные скудным канцелярским языком, вряд ли дадут пользователю простую и понятную картину. Поэтому сделаем «перевод».

Налог на имущество – это сумма, которая начисляется к оплате за каждый объект имущества, зарегистрированный на человека. Если собственников у владельцев несколько, то налог начисляется пропорционально доли каждого. За несовершеннолетних собственников – платят родители.

Лифты, подъезды – относятся к общедомовому имуществ, налог на них не взимается, жильцы платят только за содержание.

Что относится к недвижимости

Теперь нужно разобраться, что именно считается недвижимостью, согласно российскому законодательству. В соответствии с Налоговым кодексом, недвижимым имуществом считается:

- квартира, комната в коммуналке, общежитии;

- частный дом;

- строения жилого характера на участках, отведённых под ИЖС, ЛПХ, а также на территориях садоводческих участков;

- недостроенные сооружения;

- гаражи, боксы, помещения, здания (магазины, офисы – любые стационарные объекты;

- доли в вышеуказанных объектах.

Как рассчитывается налог?

До 2014 года существовала система расчета налога, при которой базовой единицей считалась инвентаризационная стоимость объекта. Она значительно отличалась от рыночной цены и кадастровой стоимости. В итоге, за объект стоимостью в несколько миллионов рублей, собственник мог платить по инвентаризационной цене, как за строение ценою в 100-200 тысяч. Естественно, государство при этом теряло огромные суммы ежегодно.

Переход на новую систему расчета начался еще в 2015 году. Тогда было решение о переходе на кадастровую стоимость, как на базовую единицу. Более пяти лет понадобилось для того, чтобы составить базу кадастровых расценок.

На протяжении этих лет государство поддерживало политику плавного перехода: чтобы увеличение налогов не ударило по кошелькам граждан резко. В 2021 году послабление в виде понижающих коэффициентов оставлено только для жителей Севастополя, остальные граждане РФ – успешно прошли адаптацию, и теперь платят налог по полной кадастровой стоимости имущественных объектов.

Расчет кадастровой стоимости – процесс довольно сложный. Он включает в себя оценку многих параметров, в том числе:

- адрес объекта;

- инфраструктуру района расположения,

- возраст строения;

- рыночную стоимость похожих объектов и т.д.

То есть, при оценке учитываются множество факторов, и дом в глухой деревне без удобств, но 100 квадратов площадью, однозначно не будет стоить больше, чем комната в коммуналке, но в центре города. Частота переоценки будет устанавливаться муниципалитетами. Для крупных городов перерасчет кадастровой стоимости рекомендован не реже, чем один раз в пять лет.

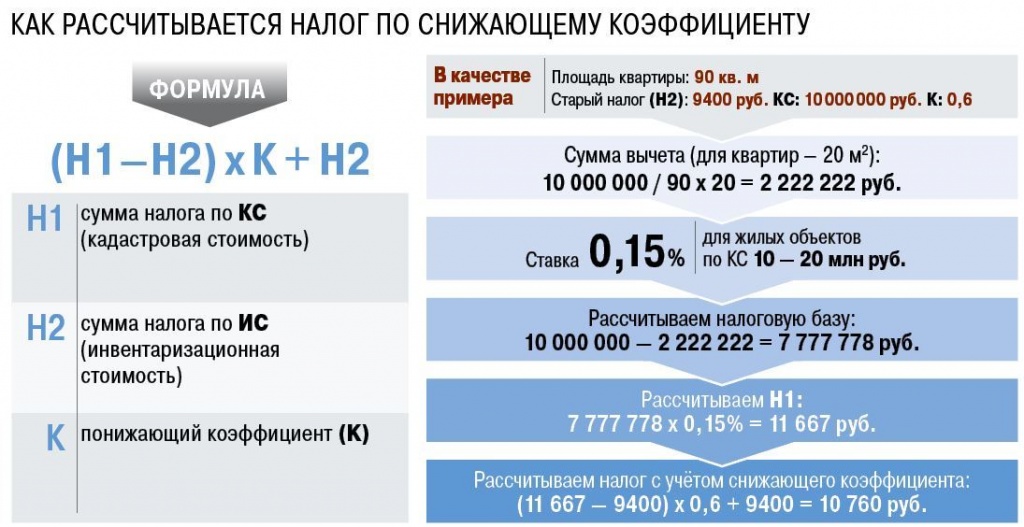

Формула для расчета налога

Упрощенная формула расчета выглядит так:

Н = (Б-НВ)*Д*С.

Н – непосредственно налог;

НВ – налоговый вычет;

Б – базовая величина (кадастровая стоимость объекта);

Д – доля владения;

С – ставка.

Налоговый вычет – это необлагаемые налогом квадратные метры жилого имущества. Он распространяется на все категории собственников и составляет:

- 50 кв. метров для частных домов;

- 20 кв. метров для квартир;

- 10 кв. метров для комнат.

То есть, например, если площадь дома 100 кв. метров, а его кадастровая стоимость 1 млн. рублей, то налог для оплаты рассчитывается следующим образом:

1. Кадастровая стоимость делится на количество квадратных метров. Так мы получаем цену за один кв. м. В нашем случае она равна 10 тысяч рублей.

2. Теперь применяем налоговый вычет: 100 – 50 = 50.

3. Считаем стоимость площади, облагаемой налогом: 50 * 10 000 рублей, получаем 500 тысяч.

Указанная сумма умножается на долю владения и ставку. В итоге получаем сумму налога к оплате.

ВАЖНО! Если дом площадью менее 50 кв. метров, имущественный налог на него не начисляется СОВСЕМ!

Такой же принцип используется и для расчета налога на квартиры, комнаты и иные помещения. Если во владении несколько объектов, налоговый вычет применяется только к одному из них.

Семьи с тремя и более детьми имеют право уменьшить налоговую базу на стоимость:

- 5 кв. м квартиры, части, комнаты на каждого ребенка;

- 7 кв. м частного дома или его части на каждого ребенка.

Налог при долевой собственности

При владении помещением в долевой собственности, вычет применяется к общей кадастровой стоимости жилья. При этом налог начисляется каждому пропорционально его доле. Например, если брать вышеуказанный случай: дом 100 квадратов, два собственника, владеющие в равных долях, кадастровая стоимость – 1 млн.

В этом случае облагаемые налогом квадратные метры делятся пополам и умножаются на ставку. Так рассчитывается налог каждого собственника.

Что такое ставка и кто ее устанавливает

Базовая налоговая ставка установлена Налоговым кодексом. Она может быть увеличена или уменьшена муниципалитетом.

Ставки, действующие в 2021 году

| Вид объекта | Ставка, % |

| Жилые дома, квартиры, их части, а также гаражи | 0,1 |

| Объекты «роскоши» с кадастровой стоимостью более 300 млн. руб | 2 |

| Прочие недвижимые имущественные объекты | 0,5 |

Калькулятор для расчета налога на имущество физлиц работает на официальном сайте ФНС. Для работы с ним понадобится кадастровый номер объекта.

Кто может не платить имущественный налог?

Исчерпывающий список граждан, полностью или частично освобожденных от уплаты налога на имущество, приводится в Налоговом кодексе РФ. Согласно официальным документам право на льготами обладают следующие категорий собственников:

- получатели пенсии (в учёт берется пенсия, назначенная по любым основаниям);

- инвалиды, кроме инвалидов 3-ей – рабочей – группы;

- ветераны Великой Отечественной войны, Афганской войны;

- военнослужащие с выслугой более 20 лет;

- «чернобыльцы»;

- супруги и родители военнослужащих, погибших при исполнении.

Льгота носит заявительный характер и предоставляется только на 1 выбранный объект, при условии, что в отношении него не ведётся предпринимательская деятельность.

В 2021 году собственников недвижимости ждет ряд изменений, связанных с уплатой налогов. Например, дольщики смогут быстрее продать квартиру без уплаты налога, а налог на имущество будет начисляться исходя из кадастровой стоимости объекта.

Рассказываем, какие еще нововведения в сфере недвижимости ждут налогоплательщиков в 2021 году.

1. Имущественный налог по кадастру

Одно из основных изменений связано с механизмом расчета налога на недвижимость. В 2021 году базой расчета окончательно станет кадастровая стоимость объекта, которая приближена к рыночной. До этого расчет велся исходя из инвентаризационной стоимости недвижимости или ее себестоимости. Переход на новую схему расчета налога на недвижимость начался в 2015 году, в этом году он завершается для всех регионов России, кроме Севастополя.

«Первые три года производится расчет с учетом понижающих коэффициентов, а после — по полной кадастровой стоимости при условии, что повышение составляет не более 10% в год», — пояснила член Ассоциации юристов России (АЮР) Мария Спиридонова.

Результатом перехода на новый расчет может стать существенный рост суммы выплат по налогу на имущество. По оценкам экспертов, увеличение может составить 20–40%.

2. Повышенный НДФЛ не коснется недвижимости

С 1 января 2021 года введена прогрессивная ставка НДФЛ. К доходам свыше 5 млн руб. теперь применяется повышенная налоговая ставка в размере 15%. Однако повышенная ставка не будет применяться к разовым или нерегулярным доходам, в том числе доходам от продажи личного имущества, включая недвижимость.

«Для продавцов, имеющих недвижимость в собственности от трех до пяти лет, НДФЛ остается прежним — 13%, но есть возможность снизить этот налог путем налогового вычета. По истечении обозначенного срока владелец освобождается от уплаты НДФЛ, поэтому необходимости в налоговых вычетах нет. А если гражданин получил годовой доход более 5 млн руб. в связи с продажей имущества, в том числе недвижимости, ставка остается на уровне 13%», — отметила Спиридонова.

3. Налоговый вычет при покупке квартиры в ипотеку получить будет проще

Также упростится процедура получения налогового вычета за покупку квартиры в ипотеку. Теперь, чтобы воспользоваться правом на имущественный вычет, заявителю надо будет только заполнить заявление в личном кабинете налогоплательщика, и оно будет сформировано автоматически.

Автоматизированная система Федеральной налоговой службы (ФНС) сама обработает информацию, запросив в том числе и банк, который выдал кредит. В результате сроки проверки данных заявителя и выплаты денежных средств на счет сократятся. Сейчас имущественный вычет возвращается в течение трех месяцев.

4. Продать квартиру без уплаты налога дольщики смогут быстрее

Еще одно нововведение касается уплаты налогов дольщиками. С 2021 года они могут продать квартиру раньше без уплаты налога. В случае продажи квартиры собственник, владеющий ею менее трех (если это единственное жилье) или пяти лет, должен заплатить НДФЛ по ставке 13%. До этого отсчет срока владения квартиры начинался с момента регистрации права собственности на нее. По новым правилам для участников долевого строительства срок владения будет отсчитываться с момента полной оплаты договора долевого участия, пояснила Спиридонова.

Данное изменение распространяется и на участников жилищно-строительных кооперативов (ЖСК), и на случаи, если квартира куплена через уступку прав требования по ДДУ. Это поможет дольщикам и участникам ЖСК раньше продать свои квартиры без уплаты НДФЛ. Соответствующие изменения были внесены в п. 2 ст. 217.1 Налогового кодекса в конце прошлого года.

5. Льготы и перерасчет

В конце 2020 года изменились правила перерасчета ранее исчисленных имущественных налогов для физических лиц, в том числе земельного налога и налога на имущество физических лиц. «Так, если у гражданина возникла налоговая льгота, которая ранее не была учтена, она будет применена с периода, в котором у него возникло право на такую льготу. Налоговый орган должен провести перерасчет и уменьшить налоговые платежи с учетом этой льготы», — отметил адвокат адвокатского бюро Asterisk Родион Ларченко.

В первую очередь это касается пенсионеров, инвалидов, ветеранов боевых действий и других категорий льготников, пояснил юрист. В соответствии со ст. 407 Налогового кодекса они освобождаются от уплаты налога на имущество. Закон устанавливает пять видов недвижимого имущества, в отношении которых может быть предоставлена льгота, в том числе квартира (комната), жилой дом и гараж. Льгота предоставляется в отношении только одного объекта каждого вида.

6. Новые реквизиты

С 1 января в платежках по налогам и взносам нужно указывать новые реквизиты. «В поле, где ранее указывался номер счета УФК (начинается с 40101), нужно указывать новый казначейский счет (начинается с 03100). Новый же счет УФК (начинается с 40102) указывается на строку выше, а также необходимо указывать новые БИК и наименование банка получателя», — рассказала Спиридонова.

При этом до 30 апреля действует переходный период — платежи будут принимать и по прежним реквизитам.

Он призван сдержать рост платежей собственников, вызванный кадастровой реформой. Сделать это по итогам своего Послания Федеральному Собранию глава государства поручил в марте этого года.

Поэтапный переход на расчет налога не по инвентаризационной, а по кадастровой стоимости недвижимости, которая ближе к рыночной, начался в нашей стране в 2015 году. За это время реформа стартовала в 64 регионах. Формула исчисления налога подразумевала ежегодное увеличение платежа на 20 процентов. Предполагалось, что в первый год применения кадастровой стоимости граждане будут платить налог с повышающим коэффициентом 0,2, затем 0,4, 0,6, 0,8 соответственно. С пятого года налог должен был уплачиваться в полном объеме. Однако реформа привела к резкому увеличению налоговой нагрузки на собственников недвижимости. Они начали массово оспаривать результаты кадастровой оценки в судах и комиссиях при Росреестре.

Весной нынешнего года на это обратил внимание президент. В 28 регионах, включая Москву и Подмосковье, Татарстан, Новосибирскую, Новгородскую области, где реформа стартовала в 2015 году, повышающий коэффициент успел вырасти до 0,6. Еще в 21 субъекте, который перешел на новые правила чуть позже, он увеличился до 0,4. Нагрузка на владельцев недвижимости стала еще более ощутимой и недовольных прибавилось.

Новый закон, подписанный главой государства, корректирует механизм исчисления налога по кадастровой стоимости (налог на имущество, земельный налог). Он предполагает отказ от применения коэффициента 0,8 в формуле расчета налога. То есть коэффициент будет доходить до значения 0,6 и больше расти не будет. Одновременно поправки вводят ограничение в 10 процентов в части увеличения суммы налога к платежу за предыдущий год. Также они исключают возможность пересчета налога "задним числом", если корректировка не приводит к уменьшению платежа.

Еще одна важная норма касается оспаривания результатов кадастровой стоимости. Если налогоплательщик сумел доказать, что она была рассчитана неверно, закон предписывает использовать при расчете налога измененную кадастровую стоимость не с того года, в котором было подано заявление о несогласии с результатами оценки, а с момента, когда ошибочная стоимость начала применяться.

Подписанный президентом закон также распространяет налоговые льготы на детей-инвалидов и уточняет статус таких объектов недвижимости, как дома, квартиры, комнаты, гаражи и машино-места, для применения в их отношении налоговых вычетов и льготных ставок. Дело в том, что ранее собственники гаражей и машино-мест, расположенных в офисных и нежилых зданиях бытового назначения, при расчете налога не имели права претендовать на льготы и пониженные налоговые ставки в отличие от владельцев таких же объектов, расположенных в жилых домах. Теперь налоговые преимущества распространяются и на них.

"Положениям о новых налоговых льготах придается обратная сила, то есть будет производиться возврат налога или перерасчет. С 2015 года - в отношении налоговых льгот для детей-инвалидов, с 2017 года - по налогообложению гаражей и машино-мест, расположенных в объектах недвижимости торгового, офисного и бытового назначения", - уточняет Анатолий Нагиев, руководитель практики налогового права НЮС "Амулекс".

По оценке Федеральной налоговой службы, закрепленные законом изменения могут привести к выпадению доходов региональных бюджетов в 2018 году в шесть миллиардов рублей. Однако правительство, давая положительное заключение по поправкам, согласилось, что недополученные доходы должны быть компенсированы из федерального бюджета. Об этом говорил глава Комитета Госдумы по бюджету и налогам Андрей Макаров.

За шесть месяцев этого года комиссии по пересмотру кадастровой стоимости, созданные при Федеральной службе государственной регистрации, кадастра и картографии, рассмотрели почти 13 тысяч заявлений граждан в отношении более чем 20,2 тысячи объектов. Свыше 60 процентов решений были приняты в пользу граждан. По сравнению с таким же периодом прошлого года число заявлений тех, кто не согласился с результатами кадастровой оценки своих земельных участков, квартир и домов, уменьшилось на 22 процента.

До 1 января 2017 года кадастровую стоимость объектов недвижимости в России определяли независимые оценщики, а утверждали региональные и местные органы власти. С 1 января 2017 года вступил в силу Закон "О государственной кадастровой оценке". Он предусматривает введение института государственных кадастровых оценщиков и передачу полномочий по определению кадастровой стоимости государственным бюджетным учреждениям, которые будут на постоянной основе определять кадастровую стоимость. Ответственность за работу новых государственных структур по проведению кадастровой оценки будет возложена на региональные органы власти.

Кадастровая оценка будет проводиться по единой методике на всей территории России. Новый механизм направлен на недопущение ошибок и, как следствие, на сокращение количества обращений о пересмотре кадастровой стоимости, отмечают в Росреестре.

Закон предусматривает переход на новые правила с 2020 года. Но регионы по своему желанию могут сделать это уже в 2018 году. По данным Росреестра, такое решение уже приняли региональные власти 36 регионов.

"Положениям о новых налоговых льготах придается обратная сила, то есть будет производиться возврат налога или перерасчет. С 2015 года - в отношении налоговых льгот для детей-инвалидов, с 2017 года - по налогообложению гаражей и машино-мест, расположенных в объектах недвижимости торгового, офисного и бытового назначения", - уточняет Анатолий Нагиев, руководитель практики налогового права НЮС "Амулекс".

По оценке Федеральной налоговой службы, закрепленные законом изменения могут привести к выпадению доходов региональных бюджетов в 2018 году в шесть миллиардов рублей. Однако правительство, давая положительное заключение по поправкам, согласилось, что недополученные доходы должны быть компенсированы из федерального бюджета. Об этом говорил глава Комитета Госдумы по бюджету и налогам Андрей Макаров.

За шесть месяцев этого года комиссии по пересмотру кадастровой стоимости, созданные при Федеральной службе государственной регистрации, кадастра и картографии, рассмотрели почти 13 тысяч заявлений граждан в отношении более чем 20,2 тысячи объектов. Свыше 60 процентов решений были приняты в пользу граждан. По сравнению с таким же периодом прошлого года число заявлений тех, кто не согласился с результатами кадастровой оценки своих земельных участков, квартир и домов, уменьшилось на 22 процента.

До 1 января 2017 года кадастровую стоимость объектов недвижимости в России определяли независимые оценщики, а утверждали региональные и местные органы власти. С 1 января 2017 года вступил в силу Закон "О государственной кадастровой оценке". Он предусматривает введение института государственных кадастровых оценщиков и передачу полномочий по определению кадастровой стоимости государственным бюджетным учреждениям, которые будут на постоянной основе определять кадастровую стоимость. Ответственность за работу новых государственных структур по проведению кадастровой оценки будет возложена на региональные органы власти.

Кадастровая оценка будет проводиться по единой методике на всей территории России. Новый механизм направлен на недопущение ошибок и, как следствие, на сокращение количества обращений о пересмотре кадастровой стоимости, отмечают в Росреестре.

Закон предусматривает переход на новые правила с 2020 года. Но регионы по своему желанию могут сделать это уже в 2018 году. По данным Росреестра, такое решение уже приняли региональные власти 36 регионов.

В 2018 году подписали закон, вносящий в Налоговый кодекс поправки в отношении списания налоговых долгов физических лиц. Эта законодательная инициатива получила название налоговой амнистией. Для ИП в 2021 году продолжатеся

Закон о «Налоговой амнистии» простил долги россиянам

28 декабря 2017 года Президент РФ Путин В.В. выступил с рядом предложений, направленных на улучшение жизни граждан. Помимо социальных проектов глава государства порекомендовал Правительству разработать законопроект по амнистированию налоговых долгов физических лиц и индивидуальных предпринимателей.

Стоит отметить, что по статистическим данным органов налоговой службы на 1 января 2015 года у населения насчитывается задолженность и пени, в сумме составляющие довольно крупные размеры. Постепенно к концу 2017 года она уменьшилась примерно вдвое, но есть такие долги, которые в итоге так и не будут внесены в бюджет. На начало 2018 года сумма их составила более 40 млрд. рублей.

Поскольку срок давности такой задолженности истекает, было принято решение законодательно списать ее без лишних бюрократических проволочек. Поправки в Налоговый кодекс РФ внесены Законом от 28.12.2017 гг. № 436-ФЗ. Согласно тексту документа долги по нескольким категориям налогов, а также пени и штрафы по их неуплате, будут признаны безнадежными к взысканию и списаны.

Первый этап списания долгов по налоговой амнистии завершен 28 февраля 2018 года. Были списаны в полном объёме имущественные налоги:

- транспортный налог;

- налог на имущество физических лиц;

- земельный налог .

С 1 марта 2018 года по 20 февраля 2019 года закончился второй этап налоговой амнистии для предпренимателей.

Третий начался 1 июня 2019 года и закончился 29 февраля 2020 года. Он относится к списыванию задолженностей по налогам и страховым взносам (8 МРОТ) для ИП — подробнее можно ознакомиться здесь.

Какие спишут долги по налогам физическим лицам в 2021 году?

Согласно ст. 12 закона № 436-ФЗ списанию подлежали долги по имущественным налогам, к ним относятся:

- владение участком земли (земельный налог);

- налог с недвижимости;

- транспортный налог.

За какие года? Списывались долги которые образовались до 1 января 2015 года, после списаны только штрафы и пени, возникшие в связи с их неуплатой до 1 января 2017 года.

Из официального источника nalog.ru период по списанию задолженности для физических лиц по имущественным налогам закончена 1 марта 2018 года.

Цитируя.

Работа по списанию задолженности проводится налоговыми органами в несколько этапов. По состоянию на 01.03.2018 уже завершена основная работа по списанию задолженности физических лиц по имущественным налогам и задолженности индивидуальных предпринимателей по налогам, связанным с осуществлением предпринимательской деятельности.

В 2020 году продолжат списывать долги сформированные до 01.01.2015 года физическим лицам (бывших ИП, адвокатов, нотариусов и др.), которые ранее занимались предпринимательской деятельностью или вели частную практику.

В 2020 году есть вероятность продолжить работу по этой же амнистии, если ФНС не успеют списать долги по закону 436-ФЗ.

Долги по НДФЛ

От задолженности по НДФЛ могут быть освобождены только граждане, которые получили доход, но взносы не были уплачены в бюджет, при соблюдении условий:

- в период получения дохода в рамках от 01.01.2015 г. до 01.01.2017 г.;

- организация представила сведения по форме 2-НДФЛ о доходе гражданина в налоговую инспекцию.

Возникновение такой ситуации возможно в случае списания образовавшихся долгов у гражданина перед иными организациями, например, операторами связи, коммунальщиками и прочими. По факту человеком доход получен не был, но форма 2-НДФЛ подана и налоговики должны исчислить налог.

Освобождение не коснется НДФЛ с полученного дохода:

- в качестве оплаты труда, выполненных работ, оказанных услуг и т.д.;

- материальной выгоды;

- в качестве призов, выигрышей и иных подобных доходов от лотерей, конкурсов;

- проценты, дивиденды по вкладам и ценным бумагам;

- в натуральной форме.

Налоговая льгота по земельному налогу на 600 кв. м. для пенсионеров

Отдельно хотелось бы отметить, что в указанном нормативном акте фигурирует поправка, касающаяся налогообложения пенсионеров земельным налогом. Теперь за пользование участком в пределах 6 соток не придется ничего платить. Если же он будет больше, то предоставляется льгота следующим образом: из общей площади надела вычитаем 6 соток и после умножения на кадастровую стоимость получаем налогооблагаемую базу для расчета земельного налога.

Когда и как спишут долги по налогам?

Списание задолженности осуществляется налоговыми органами самостоятельно, без участия налогоплательщика. Дополнительно обращаться в налоговые органы не нужно.

Списание долга по «Налоговой амнистии» происходит без участия налогоплательщика. ФНС сам в одностороннем порядке спишет долг, как задолженность безнадежную. При этом в компетенцию налогового органа не входит обязанность оповещать граждан об этом.

Точных сроков списания официально не установлено, поэтому отслеживать ситуацию налогоплательщик должен самостоятельно.

Существует три способа узнать свою задолженность по налогам:

- При личном обращении в территориальный орган налоговой службы по месту жительства, предъявив удостоверение личности;

- На сайте Госуслуг;

- На официальном сайте ФНС.

Существует способ ускорить процесс списания долгов, написав соответствующее заявление:

- В рамках закона от 02.05.2006 № 59-ФЗ «О порядке рассмотрения обращений граждан РФ» они вправе письменно обратиться с просьбой о применении мер, вступивших в силу в рамках 436-ФЗ и получить ответ в 30-дневный срок — скачать.

- Вторая возможность написать заявление определена статьей 21 Налогового кодекса РФ – это запрос о проведении сверки. Через 15 дней от даты приема такого заявления орган ФНС должен сделать акт сверки с налогоплательщиком, где будет ясно, есть ли у него недоимки, попадающие под амнистию — скачать.

Все об налоговой амнистии в 2021 году! Кому, как, когда спишут доги и что простят?

Остались вопросы? Узнайте, как решить именно Вашу проблему! Напишите прямо сейчас нашему консультанту онлайн. Или звоните нам по телефонам:

Президент подписал закон о новом порядке расчета налога на имущество физических лиц. Со вступлением нового закона в силу в России меняется порядок расчета налога, который платят граждане за свою недвижимость: дома, квартиры, земельные участки, гаражи и машино-места. Как теперь будет рассчитываться налог на имущество граждан России, начиная с 2019 года? Какой коэффициент применяется при расчете налога? Как будет применяться кадастровая стоимость при налогообложении недвижимости? Кому и какие льготы предусмотрены при уплате налога на имущество - квартиру, земельного участка, машино-места. Новая формула расчета налога на имущество, начиная с 2019 года. Примеры расчета налога на имущество.

Данный документ призван сдержать рост платежей собственников, вызванный кадастровой реформой. Сделать это по итогам своего Послания Федеральному Собранию глава государства поручил в марте этого года. Ранее уже сообщалось, что ведется работа по пересмотру расчета налога на имущество.

Как расчет налога ведется с 2015 по 2018 гг

Напомним, что поэтапный переход на расчет налога не по инвентаризационной, а по кадастровой стоимости недвижимости, которая ближе к рыночной, начался в нашей стране в 2015 году. За это время реформа стартовала в 64 регионах. Формула исчисления налога подразумевала ежегодное увеличение платежа на 20 процентов.

Авторы нововведения рассчитывали на то, что в первый год применения кадастровой стоимости граждане будут платить налог с повышающим коэффициентом 0,2, затем 0,4, 0,6, 0,8 соответственно.

И только с пятого года налог должен был уплачиваться в полном объеме. Однако реформа привела к резкому увеличению налоговой нагрузки на собственников недвижимости. Они начали массово оспаривать результаты кадастровой оценки в судах и комиссиях при Росреестре.

На это обстоятельство обратил внимание президент. В 28 регионах, включая Москву и Подмосковье, Татарстан, Новосибирскую, Новгородскую области, где реформа стартовала в 2015 году, повышающий коэффициент успел вырасти до 0,6.

Еще в 21 субъекте, который перешел на новые правила чуть позже, он увеличился до 0,4. Нагрузка на владельцев недвижимости стала еще более ощутимой и недовольных прибавилось.

Новый порядок расчета налога на имущество с 2019 г.

Новый документ предполагает отказ от применения коэффициента 0,8 в формуле расчета налога. То есть коэффициент будет доходить до значения 0,6 и больше расти не будет.

Кроме того, поправки вводят ограничение в 10 процентов в части увеличения суммы налога к платежу за предыдущий год. Также они исключают возможность пересчета налога "задним числом", если корректировка не приводит к уменьшению платежа.

Что же касается оспаривания результатов кадастровой стоимости, то в том случае, если налогоплательщик сумел доказать, что она была рассчитана неверно, закон предписывает использовать при расчете налога измененную кадастровую стоимость.

Причем не с того года, в котором было подано заявление о несогласии с результатами оценки, а с момента, когда ошибочная стоимость начала применяться.

Ежегодное увеличение суммы налога на имущество по кадастровой стоимости теперь ограничено 10 процентами.

Формула расчета и пример расчета налога

Новые понижающие коэффициенты

В 2019 году вся Россия переходит на исчисление налога на имущество физических лиц исходя из кадастровой стоимости объектов недвижимости. По этому принципу налог на имущество начали исчислять с 2015 года в первых 28 регионах. С 2016 года к ним добавился 21 регион, а в прошлом, 2017 году — еще 15 субъектов РФ.

Максимальная ставка налога составляет 0,1% от кадастровой стоимости объекта обложения. Но для комфортного перевода плательщиков на новую систему расчетов, чтобы избежать резкого увеличения суммы налога, была разработана система исчисления налога с понижающими коээфициентами. Каждый год коэффициент увеличивается, а вместе с ним растет и сумма налога, в частности:

- для регионов которые перешли на кадастровую стоимость с 2015 года, коэффициент за налоговый период 2017 года — 0,6;

- для регионов с 2016 года — коэффициентом 0,4;

- для регионов с 2017 года — коэффициент 0,2.

Рост составляет по 20% в год. Но Владимир Путин еще в конце прошлого года предложил уточнить механизм начисления налога на имущество физлиц, поскольку кадастровая стоимость, по которой начисляется налог, часто превышает рыночную. "Кадастровая стоимость недвижимости зачастую значительно превышает рыночную. Мы так не договаривались", — сказал тогда глава государства. И вот уже есть действующий закон, вступивший в силу с 4 августа, но распространивший действие на правоотношения прошлых лет. Поправки внесены в статью 408 НК РФ, и теперь сумма налога на имущество физлиц будет расти не более чем на 10% в год по сравнению с предыдущим годом. Для этого за 3 первых налоговых периода с начала применения порядка определения налоговой базы исходя из кадастровой стоимости объекта налогообложения будет применяться специальная формула с понижающим коэффициентом, который будет равен:

- 0,2 — применительно к первому налоговому периоду, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения Москве, Санкт-Петербурге или Севастополе) в соответствии со статьей 403 НК РФ;

- 0,4 — применительно ко второму налоговому периоду, в котором налоговая база определяется по кадастровой стоимости;

- 0,6 — применительно к третьему налоговому периоду, в котором налоговая база определяется по кадастровой стоимости.

Начиная с четвертого налогового периода, в котором налоговая база определяется по кадастровой стоимости, исчисление суммы налога производится без учета формулы и понижающих коэффициентов, а его рост не должен превышать 10% в год. В 2018 году это правило будет применяться в 28 субъектах РФ, где налог исчисляется с коэффициентом 0,6.

Налог для физлиц – владельцев частей жилых домов, гаражей и машино-мест

Сообщается, что по отдельным объектам недвижимости Федеральным законом от 3 августа 2018 г. № 334-ФЗ "О внесении изменений в статью 52 части первой и часть вторую Налогового кодекса Российской Федерации" снижен налог на имущество физлиц (информация ФНС России от 14 августа 2018 г.).

Так, для частей жилых домов установлен необлагаемый вычет в размере кадастровой стоимости 20 кв. м, ограничена предельная налоговая ставка не более 0,3% исходя из кадастровой стоимости, а также введена федеральная льгота, которая освобождает от уплаты налога на один объект.

Кроме того, введены единые условия налогообложения гаражей и машино-мест независимо от их места нахождения. Отменены особенности налогообложения гаражей и машино-мест в торгово-офисных объектах. Прежде они облагались по предельной налоговой ставке 2%, и к ним не применялись федеральные налоговые льготы. Теперь для таких гаражей и машино-мест, как и для иных аналогичных объектов, будет действовать предельная налоговая ставка не более 0,3%, а также федеральная льгота, освобождающая от уплаты налога.

Перечисленные изменения, как улучшающие положение налогоплательщиков, действуют с налогового периода 2017 года.

Новый порядок перерасчета суммы налога в результате ошибок

Также Федеральный закон предусматривает новый порядок перерасчета платежей в случае ошибочной кадастровой стоимости. Измененная оценка будет применяться не с года подачи заявления об оспаривании, а с момента ошибки в оценке имущества. Соответствующие поправки внесены в статью 409 НК РФ. И это даст возможность налогоплательщикам снизить суммы налога за прошлые периоды, если кадастровая стоимости их недвижимости оказалась завышена.

Новые льготы и вычеты

Теперь налогоплательщики получили право сделать вычет из налоговой базы в размере величины кадастровой стоимости 20 кв. метров общей площади не только в отношении квартиры, но и части жилого дома. Предусмотрен вычет и в отношении части квартиры, но он в 2 раза меньше и составляет всего 10 кв.метров. Аналогичный порядок предусмотрен в отношении налогообложения комнат. А в статью 407 НК РФ добавили льготников по данному налогу, и теперь налоговую льготу могут получить дети-инвалиды.

При принятии закона было озвучено, что в результате начала действия всех этих поправок в НК РФ бюджет России недополучит около 6 млрд. рублей. А это значит, что налогоплательщики-граждане реально смогут сэкономить.

Налоговые льготы на имущество для категорий граждан

Надо учесть, что ранее собственники гаражей и машино-мест, расположенных в офисных и нежилых зданиях бытового назначения, при расчете налога не имели права претендовать на льготы и пониженные налоговые ставки в отличие от владельцев таких же объектов, расположенных в жилых домах. Теперь налоговые преимущества распространяются и на них.

Закон гарантирует, что положениям о новых налоговых льготах придается обратная сила. То есть будет производиться возврат налога или перерасчет. С 2015 года - в отношении налоговых льгот для детей-инвалидов, с 2017 года - по налогообложению гаражей и машино-мест, расположенных в объектах недвижимости торгового, офисного и бытового назначения.

Разумеется, закрепленные законом изменения могут привести к выпадению доходов региональных бюджетов в 2018 году в шесть миллиардов рублей. И это признают в Федеральной налоговой службе.

В то же время, правительство РФ, давая положительное заключение по поправкам, согласилось, что недополученные доходы должны быть компенсированы из федерального бюджета. Об этом рассказал глава Комитета Госдумы по бюджету и налогам Андрей Макаров.

По данным Росреестра, за шесть месяцев этого года комиссии по пересмотру кадастровой стоимости, созданные при Федеральной службе государственной регистрации, кадастра и картографии, рассмотрели почти 13 тысяч заявлений граждан в отношении более чем 20,2 тысячи объектов.

Причем свыше 60 процентов решений были приняты в пользу граждан. По сравнению с таким же периодом прошлого года число заявлений тех, кто не согласился с результатами кадастровой оценки своих земельных участков, квартир и домов, уменьшилось на 22 процента.

Как известно, до 1 января 2017 года кадастровую стоимость объектов недвижимости в России определяли независимые оценщики, а утверждали региональные и местные органы власти.

Всю ответственность за работу новых государственных структур по проведению кадастровой оценки будет возложена на региональные органы власти.

Теперь кадастровая оценка будет проводиться по единой методике на всей территории России. Новый механизм направлен на недопущение ошибок и, как следствие, на сокращение количества обращений о пересмотре кадастровой стоимости, отмечают в Росреестре.

Также данный закон предусматривает переход на новые правила с 2020 года. Но регионы по своему желанию могут сделать это уже в 2018 году. По данным Росреестра, такое решение уже приняли региональные власти 36 регионов.

Порядок применения кадастровой стоимости при налогообложении недвижимости

C 1 января 2019 года порядок применения кадастровой стоимости при налогообложении недвижимости будет изменен. Соответствующий закон подписан Президентом РФ и опубликован в пятницу 3 августа на официальном интернет-портале правовой информации (Федеральный закон от 3 августа 2018 г. № 334-ФЗ "О внесении изменений в статью 52 части первой и часть вторую Налоговогокодекса Российской Федерации").

Закон вводит единые правила применения кадастровой стоимости при определении налоговой базы по земельному налогу, налогу на имущество организаций и налогу на имущество физлиц. С 2019 года налогообложение недвижимости будет осуществляться только на основании кадастровой стоимости, внесенной в ЕГРН. А также в случае ее изменения в результате установления рыночной стоимости объекта недвижимости по решению комиссии при органе Росреестра или суда.

В случае изменения качественных или количественных характеристик объекта налогообложения, корректировка кадастровой стоимости будет учитываться со дня внесения сведений в ЕГРН, являющихся основанием для корректировки. При исправлении в ЕГРН технической ошибки или ее уменьшения в связи с исправлением других ошибок, новая измененная кадастровая стоимость будет применяться с той даты, с которой применялись сведения об ошибочной кадастровой стоимости. Если указанная стоимость изменится на основании установления рыночной стоимости объекта по решению комиссии или суда, то сведения об измененной стоимости будут учитываться с даты начала применения оспоренной кадастровой стоимости при определении налоговой базы.

Такие правила будут применяться в отношении сведений об изменении кадастровой стоимости, внесенных в ЕГРН по основаниям, возникшим с 1 января 2019 года.

Читайте также: