Можно ли получить налоговый вычет за покупку квартиры второй раз если первая куплена до 2014

Опубликовано: 27.04.2024

Чтобы правильно оформить вычет при покупке квартиры и другой жилой недвижимости, нужно знать про ряд ограничений, которые применяются к этому виду налоговой льготы.

Речь идет о максимальной сумме и о том, сколько раз в жизни можно получить имущественный вычет на приобретение жилья. Подробно о вычете, процедуре оформления и документах в статье «Налоговый вычет при покупке квартиры, дома, участка земли».

Посмотрите видео, в котором мы подробно рассказываем о том, что такое налоговый вычет при покупке квартиры, кто имеет право на вычет, какие документы необходимо подготовить и как их можно передать в налоговую инспекцию.

Как рассчитать имущественный вычет и какая сумма НДФЛ вернется на счет — в примерах и пояснениях экспертов онлайн-сервиса НДФЛка.ру.

При оформлении вычета ключевую роль играет дата регистрации права собственности:

Если купили квартиру, дом или участок до 01 января 2014 года, то получить имущественную налоговую льготу можно один раз в жизни и только по одному объекту.

При этом не важно, сколько вы потратили денег на покупку недвижимости, и какую сумму налогового вычета за нее получили.

Если стоимость купленной квартиры не позволила вам забрать максимум имущественного вычета, остаток на другие объекты и на другой период не переносится.

Если жилье или земля куплена после 01.01.2014, и до этой даты вы не получали вычет, у вас есть право воспользоваться им по нескольким объектам. Но и в этом случае суммарный размер основного вычета на одного человека не может быть больше 2 млн рублей.

Такое разделение на «до» и «после» породило большое количество дополнительных вопросов.

Если вычет уже был получен ранее, как получить его по другому жилью?

Связаны ли между собой основной и ипотечный вычеты?

Можно ли разделить эти вычеты на разные объекты недвижимости? В статье ниже мы дадим ответы на эти вопросы.

Услуга Быстровычет: возврат НДФЛ за 7 дней, а не за 4 месяца!

Как работают ограничения, если жилье куплено до 01.01.2014 года

Если вы по каким-либо причинам не получили имущественный вычет за квартиру, купленную до 2014 года, и решили сделать это сейчас, то для вас действуют старые правила. Основание: Федеральный закон от 23.07.2013 N 212-ФЗ (ред. от 02.11.2013).

Новые правила действуют лишь в отношении жилья, купленного после 1 января 2014 года.

Это значит, что вы имеете право на вычет только по одной квартире и не можете перенести неиспользованный остаток на другое жилье, когда б оно ни было куплено.

Основание: абз. 27 пп. 2 п. 1 ст. 220 НК РФ в редакции, действующей до 01 января 2014 года.

Максимальный размер имущественной льготы составляет 2 млн рублей.

Пример:

В 2013 году вы купили квартиру за 900 тыс. рублей и получили имущественный вычет. На ваш счет поступило 117 тыс. рублей (13% х 900 тыс. рублей). В 2020 году вы приобрели еще одну квартиру.

Вы не можете перенести неиспользованный остаток имущественного вычета на новое жилье, так как исчерпали свое право при покупке первой квартиры: до 1 января 2014 года налоговый вычет при покупке квартиры предоставлялся один раз в жизни по одному объекту надвижимости.

До 1 января 2014 года налоговый вычет на ипотечные проценты был привязан к основному вычету, поэтому получить его можно было лишь по тому объекту недвижимости, что и основной вычет. Основание: ст. 220 НК РФ в редакции, действующей до 01 января 2014 года.

При этом размер налогового вычета на проценты не имел верхней границы, и можно было вернуть 13% от всей суммы фактически уплаченных процентов.

Пример:

В 2010 году вы купили квартиру и получили основной имущественный вычет. В 2013 году вы берете ипотеку и покупаете дом.

Налоговая инспекция правомерно отказала вам тогда в вычете на ипотечные проценты за дом, так как до 1 января 2014 года ипотечный вычет можно было получить только по тому же объекту недвижимости, что и основной. А основной вычет вы получили за покупку квартиры в 2010 году.

В настоящий момент вычет на ипотечные проценты выведен в отдельный вид. Таким образом, если вы купили жилье до 1 января 2014 года и получили по нему только основной вычет, у вас есть право получить вычет за кредитные проценты на новое жилье. Единственное ограничение — новое жилье должно быть куплено после 1 января 2014 года.

Заполнить декларацию 3-НДФЛ и получить помощь налогового эксперта

Как работают ограничения, если жилье куплено после 01.01.2014 года

Новая редакция Налогового Кодекса, вступившая в силу 1 января 2014 года, отменяет однократность получения основного налогового вычета.

Если квартира была куплена после 01.01.2014, и имущественный вычет был получен не в максимальном размере, у вас есть право добрать остаток вычета следующей покупкой недвижимости.

Максимальный суммарный размер имущественной льготы остался прежним — 2 млн рублей. Основание: абз. 2 пп. 1 п. 3 ст. 220 НК РФ.

Пример:

В 2018 году вы купили квартиру за 800 тыс. рублей и получили за нее вычет. На ваш счет вернулось 104 тыс. рублей (13% х 800 тыс.). В 2020 году вы покупаете дом за 1,5 млн рублей.

Поскольку при покупке квартиры был использован не весь максимально допустимый имущественный вычет, вы имеете право дополучить его остатки при покупке дома. Налоговый вычет составит 1,2 млн рублей (2 млн — 800 тыс.). На ваш счет вернется 156 тыс. рублей (13% х 1,2 млн).

С 01.01.2014 года изменились и правила получения налогового вычета за ипотечные проценты:

- Вычет по процентам больше не привязан к основному вычету. Теперь основной вычет можно получить по одному объекту жилья, а процентный — по другому.

- Максимальный размер ипотечного вычета не может превышать 3 млн рублей. То есть на счет возвращается до 390 тыс. рублей (13% х 3 млн рублей).

- Сохранена однократность получения вычета по ипотечным процентам — его можно получить только по одному объекту жилья один раз в жизни.

Пример:

В 2017 году вы купили квартиру стоимостью 9 млн рублей, из которых 8 млн были заемные. Размер фактически выплаченных процентов составил 4 млн рублей. Вы имеете право на два налоговых вычета — на стоимость покупки квартиры и на ипотечные проценты. Рассчитаем их размер:

Основной вычет составит 2 млн рублей. На ваш счет вернется 260 тыс. рублей.

Вычет за проценты составит 3 млн рублей. На ваш счет вернется 390 тыс. рублей.

Итого к возврату 650 тыс. рублей.

Получите налоговый вычет в течение недели с услугой Быстровычет!

Пример:

В 2018 году вы на собственные деньги купили квартиру и получили основной имущественный вычет. В 2020 году вы взяли ипотеку и купили вторую квартиру. По ней вы имеете право получить имущественный вычет на фактически выплаченные проценты и остаток основного вычета, если он остался при покупке первой квартиры.

Пример:

В 2017 году вы взяли ипотечный кредит и за 500 тыс. рублей купили квартиру. По ней получили основной вычет и вычет на ипотечные проценты.

В 2020 году вы опять берете кредит и приобретаете новую квартиру. По ней вы имеете право дополучить основной вычет, так как использовали его не полностью.

Получить вычет за ипотечные проценты не удастся, так как он дается лишь раз в жизни по одному объекту недвижимости.

Налоговый консьерж — консультации налогового эксперта всего за 42 рубля в месяц!

Перенос остатка основного вычета на новое жилье

Нас спрашивают:

Купил квартиру до 1 января 2014 года и использовал лишь часть от максимальной суммы вычета. Можно ли дополучить остаток вычета при покупке новой квартиры после 01.01.2014 года?

В текущей редакции Налогового кодекса (абз. 2 пп. 1 п. 3 ст. 220 НК РФ) указано, что имущественный налоговый вычет можно получить по нескольким объектам жилья в пределах 2 млн рублей.

Однако Федеральный закон от 23.07.2013 N 212-ФЗ (ред. от 02.11.2013) дает четкий ответ: новые правила действуют только в отношении жилья, купленного после 1 января 2014 года.

Если вы получили налоговый вычет на квартиру, купленную до 1 января 2014 года, подразумевается, что свое право на имущественный вычет вы полностью исчерпали. Для вас действуют старые правила, когда вычет давался только раз в жизни и по одному объекту недвижимости.

Даже если полученный вами вычет меньше максимально допустимого размера, на другое жилье остаток вычета не переносится и сгорает. При этом не имеет значения, когда приобреталось другое жилье — до или после 1 января 2014 года. Дополнительные основания: Письмо ФНС РФ от 18 сентября 2013 №БС-4-11/16779@, Письма Минфина России от 07 марта 2017 № 03-04-05/12936, 26 июля 2016 № 03-04-05/43559.

Оформите заказ, и мы заполним для вас декларацию 3-НДФЛ!

Пример:

В 2013 году вы приобрели квартиру за 700 тыс. рублей и получили имущественный вычет. На ваш счет вернули 91 тыс. рублей. В 2020 году вы покупаете дом за 4 млн рублей.

Вы слышали, что вычет в пределах 2 млн рублей можно получить по нескольким объектам жилья, поэтому посчитали, что после первой покупки у вас остался недополученный вычет. Но в предоставлении вычета на дом вам отказали, так как свое право на налоговый вычет вы полностью исчерпали при покупке квартиры в 2013 году.

Если за жилье, купленное до 1 января 2014 года, вы получили только основной вычет, вы можете получить вычет по ипотечным процентам за жилье, купленное после 1 января 2014 года. Рассмотрим ситуацию подробнее.

Есть вопрос или нужно заполнить

3-НДФЛ — мы вам поможем!

Получение основного и процентного вычета по разным объектам недвижимости

Часто спрашивают:

Купил квартиру до 1 января 2014 года и получил только основной вычет. Могу ли я получить вычет за проценты по ипотеке по другой квартире, если купил ее после 1 января 2014 года?

Так как налоговый вычет на проценты вынесен в отдельный вид и не привязан к основному вычету, его можно получить по новому жилью, купленному после 01.01.2014. Главное условие — вы прежде не получали вычет за проценты. Основание: Письмо ФНС РФ 21.05.2015 N БС-4-11/8666.

Пример:

В 2012 году вы купили квартиру и получили основной вычет. В 2020 году вы берете кредит и покупаете новую квартиру. Получить по ней основной вычет вы не имеете права, так как исчерпали его при покупке первой квартиры, а вот получить имущественный вычет по ипотечным процентам можете.

Узнайте, какие документы необходимо подать в вашем случае!

Пример:

В 2011 году вы купили квартиру и получили основной вычет. В 2013 году (до 01.01.2014. ) вы покупаете в кредит новую квартиру и оформляете на нее право собственности.

По новой квартире у вас нет прав на имущественный вычет — ни на основной, ни на процентный. На основной — потому что вы уже получили его за квартиру, купленную в 2011 году. На процентный — потому что до 2014 года процентный вычет можно было получить лишь по тому объекту недвижимости, что и основной.

Тем не менее, вы не потеряли право на вычет по ипотечным процентам и можете его получить по жилью, купленному после 01.01.2014 года.

Пример:

В 2010 году вы берете кредит и покупаете квартиру. По ней получаете налоговый вычет — как основной, так и на уплаченные в банк проценты. Ваше право на имущественный вычет полностью исчерпано. И если в будущем вы приобретаете новое жилье, вы не имеете права ни на основной вычет, ни на вычет на проценты.

Оформите заказ, и мы заполним для вас декларацию 3-НДФЛ!

Покупка жилья для большинства людей становится самой крупной тратой в жизни. Поэтому возможность сэкономить крайне важ

- Вычет и покупка жилья

- Ограничения и особенности выплат по вычетам

- Возврат налога по процентам ипотеки на жильё, купленное до 2014 г.

- Возврат налога по процентам ипотеки на жильё, купленное после 2014 г.

- Возврат подоходного налога до 01.01.01 г.

- Налоговые вычеты после 2014 г.

Вычет и покупка жилья

на. Благодаря действующему законодательству каждый человек может воспользоваться снижением стоимости за счёт налогового вычета. Это право закреплено статьёй №220 Налогового Кодекса (НК России).

Ранее такой бонус граждане могли получить лишь однократно. После вступления в силу поправок, которые были приняты в 2014 году, россияне могут многократно получать вычет по подоходному налогу при покупке и/или строительстве жилой недвижимости до тех пор, пока общий размер налога не достигнет предельной суммы в 2 млн. руб.

Для реализации права на возврат налога человек должен быть официально трудоустроен. Это означает наличие белой зарплаты, за которую работодатель оплачивает в государственный бюджет 13% налога.

Ограничения и особенности выплат по вычетам

Второй важный момент ‒ многократный вычет по подоходному налогу распространяется только на недвижимость, которая приобреталась до 01.01.14 г.

В случае покупки недвижимости до вступления в силу нового законодательства, то на него распространяются старый правила.

Они отображены в 27 абзаце подпункта 2, пункта 1 статьи №220 НК России.

Согласно старому законодательству вычет по подоходному налогу распространялся на один объект недвижимого имущества на сумму, не превышающую 2 млн. руб. Это значит, что вычет не мог быть больше 260 тыс. руб.

К примеру, в 2007 г. гражданин приобрёл квартиру стоимость 1 100 тыс. руб. и получил вычет, равный 143 тыс. руб. В 2015 г. он приобрёл дом, однако после рассмотрения заявления ему отказали в выплате вычета. Это связано с тем, что до 2014 г. действовал однократный вычет, а по действующему законодательству многократное получение вычета распространяется только на договорные отношения, которые были заключены после 01.01.14 г. Это означает, что гражданин уже реализовал своё право на возврат подоходного налога и не может претендовать на его вторичное получение.

Возврат налога по процентам ипотеки на жильё, купленное до 2014 г.

С такой же сложностью столкнуться те, кто вторично приобретал жильё в ипотеку до 2014 г. В тот период ограничений по вычету на кредитные проценты установлено не было.

Это означало, что гражданин имел право вернуть 13% со всего размера ипотечного кредита, но получить его можно было только на тот объект недвижимого имущества, на который получался основной имущественный вычет.

В старой редакции закона возврат подоходного налога при обычной покупке и приобретении недвижимости с помощью займов (кредит, ипотека) считались единым видом вычета.

К примеру, если гражданин приобрёл жильё в 2012 г. и получил по этому объекту недвижимости вычет по подоходному налогу, то он не сможет претендовать на возврат 13% налога вторично на жильё, которое он приобрёл в ипотеку в 2013 г.

Возврат налога по процентам ипотеки на жильё, купленное после 2014 г.

Ещё одна особенность заключается в том, что можно вторично воспользоваться правом на вычет, если недвижимость приобретается в кредит (ипотеку), когда основной вычет был получен на квартиру, купленную до 2014 г., а второй объект недвижимости приобретён после вступления в силу новой редакции НК России.

В 2014 г., когда только вступил в силу новый закон, этот вопрос вызвал много споров, но вскоре было вынесено решение, позволяющее вторично воспользоваться правом на получение вычета в таких ситуациях.

Это было закреплено письмом ФНС РФ № БС–4–11/8666 от 21.05.15 г. В соответствии с этим документом граждане имеют право претендовать на возврат подоходного налога при покупке объекта жилой недвижимости в кредит (ипотеку), приобретённую после 2014 г., в случае если основной вычет был получен до 2014 г.

Это разъяснение распространяется только на проценты по займам в случае, если до 2014 г. гражданин не приобретал недвижимость в кредит (ипотеку) и не получил (или планирует получить) возврат налога по нему.

Возврат подоходного налога до 01.01.01 г.

Последней особенностью является получение вычетов в случаях, когда гражданин приобрёл жильё до 1 января 2001 г. и получил по нему вычет. Однако он не приобретал недвижимость и не пользовался правом на вычет в период с 2001 до 2014 гг. В то время выплата вычетов производилась в соответствии с ФЗ №1998–1 от 07.12.91 г, который утратил силу в начале 2001 г.

Право многократного возврата налога при приобретении недвижимости после 2014 г., когда основной вычет был получен до 01.01.01 г. закреплено письмом Министерства Финансов России №03-04-05/5889 от 13.02.14 г.

Чем выгодна сдельная заработная плата, вы узнаете в нашей статье.

Узнайте больше о плавающих окладах, их плюсах и минусах в нашем материале.

Что такое налоговый вычет на ребенка и как им пользоваться в свою пользу? Наша статья посвящена этому вопросу.

Налоговые вычеты после 2014 г.

Граждане, которые приобретают недвижимость после 2014 года и ранее не пользовались правом на получение вычета, могут вернуть подоходный налог неоднократно в пределах установленного лимита – 2 млн. руб.

К примеру, в 2016 г. гражданин приобрел жилых объекта недвижимости стоимостью 1100 тыс. руб. и 600 тыс. руб. Общая сумма расходов составляет 1700 тыс. руб. Это означает, что он может претендовать на вычет по подоходному налогу в размере 221 тыс. рублей. Если позднее он решит приобрести ещё один объект недвижимости, то он может воспользоваться правом на многократное получение вычета, но только с суммы разницы, в данном случае это 300 тыс. руб. В данном случае он сможет дополучить вычет на сумму 39 тыс. руб.

К примеру, в 2015 г. гражданин приобрёл дом за 1,8 млн. руб., а в 2016 г. квартиру за 1,35 млн. руб. Общая сумма затрат на покупку жилых недвижимых объектов имущества составила 3,15 млн. тыс. руб. В таком случае он обязан произвести выплату подоходного налога на сумму превышения. 3,15 млн. руб. – 2 млн. руб. = 1,15 млн. руб. Налог с этой суммы составит 149,5 тыс. руб.

| Юлия Меркулова Автор статьи Практикующий юрист с 2012 года |

Налоговый вычет дает возможность трудоустроенным гражданам вернуть часть средств после покупки жилья.

Если вы собираетесь покупать свою первую квартиру, можете рассчитывать на получение налогового вычета. Он выплачивается в размере 13% с суммы до 2 млн руб. Если же на покупку квартиры вы берете ипотеку, то можете получить еще и возврат за проценты, выплаченные банку (390 тыс. с 3 млн руб.)

Можно ли получить налоговый вычет повторно?

В соответствии с нормами ст. 220 Налогового кодекса РФ, действовавшим до начала 2014 года, налоговый вычет в случае покупки или строительства жилья можно было получить только единожды. После этого законодатели решили внести в НК РФ изменения по причине того, что в большинстве регионов России стоимость жилья не превышала 2 млн руб. В результате не многим гражданам удавалось получить максимальную сумму вычета. Нужно было или собирать деньги на более дорогостоящее жилье, или соглашаться на меньшую сумму имущественного вычета.

После 01.01.2014 имущественный вычет «привязали» не к приобретенной квартире, а к конкретному налогоплательщику. Но это не означает, что получить деньги можно повторно.

Сейчас у гражданина, который не получил всю предусмотренную сумму с первого раза, появилась возможность сделать это в следующий раз.

К примеру, если вы приобрели квартиру в 2014 году за 1 млн 500 тыс. руб., то получить реальный вычет смогли в размере 13% от этой суммы, т.е. всего 195 тыс. руб. Приобретая в 2017 году вторую квартиру за 2 млн 500 тыс. руб., вы можете подать заявление на вычет еще с 500 тыс. руб. и получить 65 тыс. руб., так как первоначально могли претендовать на возврат 260 тыс. руб.

Поступить так же с вычетом с процентов по ипотеке не получится. Здесь налоговый вычет оформляется только по одному кредитному договору.

Куда обращаться для получения вычета?

Первый вариант – обращение в отделение инспекции Федеральной налоговой службы по месту нахождения квартиры. Сделать это можно с начала года, следующего после совершения сделки.

- пишется заявление установленного образца;

- заполняется декларация формы 3-НДФЛ;

- готовятся и подаются копии документов о праве собственности на жилье.

Заявление, образец которого можно взять непосредственно в ИФНС, после его поступления рассматривается сотрудниками налоговой в течение 3 месяцев.

Если на вашу просьбу ответили положительно, деньги переведут на указанный банковский счет. Сумма будет равна налоговым отчислениям, которые за год удержал с вашей зарплаты работодатель.

Второй вариант – обращение с заявлением к руководителю предприятия или организации. Сделать это можно сразу после приобретения жилья и получения от сотрудников ИФНС специального уведомления, выдаваемого на имя собственника жилья.

В этом случае ждать окончания налогового года нет необходимости. Получать вычет можно сразу после обращения. Заявление рассматривается нанимателем в течение 30 суток. После этого бухгалтерия не будет ежемесячно удерживать с работника 13% НДФЛ до момента получения им всей причитающейся суммы.

Сколько раз можно получить вычет?

Вычет за покупку квартиры

Собственники, купившие недвижимость до 2014 года и оформившие налоговый вычет, не могут подавать на него документы повторно. Даже если вычет был получен с суммы менее 2 млн руб. Их одноразовое право на вычет считается использованным, т.к. он был привязан к объекту недвижимости, а не к человеку.

Если же налоговый вычет был получен с суммы менее 2 млн руб. при покупке квартиры после 2014 года, то при покупке второй квартиры можно вернуть остаток средств.

Налоговый вычет с процентов по ипотеке

Здесь тем, кто заключал ипотечный договор до 2014 года, повезло больше. Они могли оформить налоговый вычет со всех процентов, уплаченных банку. Сейчас же сделать это можно только с 3 млн руб.

Таким образом, получить вычет с процентов, уплаченных по ипотеке, можно в любом случае один раз, но на максимальную сумму могут претендовать только те собственники, на которых распространяются действующие до 2014 года изменения НК РФ.

Следует помнить о том, что такой вычет на переплату по ипотечному займу оформляется не сразу на всю сумму сразу, а по мере выплаты банку процентов. Поэтому возвращаться он будет частями в течение всего срока погашения взятого кредита.

Если был получен вычет за покупку квартиры, а за процент по ипотеке – нет

Встречаются ситуации, когда гражданин своевременно подал заявление и получил основной имущественный вычет по приобретенной до 01.01.2014 квартире, но воспользоваться затем вычетом в связи с полученным в банке ипотечным кредитом он не успел. В результате у него возникает вопрос о возможности получения таких выплат после покупки нового объекта жилого недвижимого имущества. После 2014 года ИФНС и иные контролирующие органы не могли сразу прийти к единому мнению.

В итоге этот вопрос был решен в пользу плательщиков налогов. Сейчас при получении собственником жилья основного вычета до 2014 года, при покупке нового жилья позднее он вправе претендовать и на получения вычета по кредитным процентам, с чем согласен и Минфин РФ.

Условия получения вычетов

Чтобы воспользоваться правом на получение имущественного вычета, нужно соблюсти ряд обязательных условий:

- стать собственником жилья после 1 января 2014 года;

- не заявлять о получении вычета по иным объектам до 1 января 2014 года;

- быть резидентом РФ, уплачивать подоходный и иные виды налогов и проживать в России не менее 183 дней в течение года.

Кроме нерезидентов РФ, претендовать на получение такого вычета не вправе:

- военнослужащие контрактники во время прохождения службы;

- дети-сироты в возрасте до 24 лет;

- несовершеннолетние граждане. За них эти права могут реализовать их законные представители.

Возможные проблемы при возврате имущественного вычета

Для того чтобы не пропустить срок давности и не получить отказ в возврате предусмотренных законом денег, необходимо не затягивать:

- с проведением строительных работ. Для возврата денег надо обязательно предоставить в ИФНС акт приема-передачи квартиры. Если по разным причинам строительство затянулось на срок более 3 лет, то вернуть деньги уже не получится;

- с оформлением документов, которые подтверждают право собственности на жилую недвижимость. Нередко такую проблему приобретают участники долевого строительства при затягивании строительной компанией ремонта помещений, ввода здания в эксплуатацию в предусмотренные договором сроки или недоведении работ до завершения.

К одной из наиболее распространенных проблем, способных привести к отказу в предоставлении вычета со стороны налоговых органов, относится наличие недобросовестных застройщиков.

Они стремятся заработать большую прибыль, для чего указывают в документах несоответствующие цены, подделывают документы или сознательно затягивают со сроком сдачи объекта в эксплуатацию.

Если сотрудники налогового органа затягивают с проверкой документов, требуют дополнительные справки, обязывают подтверждать законность проведенных сделок или не указывают фактических причин отказа в получении налогового вычета, то такие действия являются нарушением закона. Их следует обжаловать в вышестоящей ИФНС или в судебном органе.

Резюме

Если после приобретения первой квартиры не была получена полная сумма предусмотренного законом налогового вычета, то сделать это нужно после покупки второго жилья. При этом, чтобы не получить отказа, затягивать с обращением в ИФНС нельзя. При помощи опытных юристов нашей компании следует собрать все документы, посчитать сумму вычета, написать заявление и в течение предусмотренного законом срока ждать положительного результата.

Согласно действующему законодательству вычет за получение образовательных услуг, полученные медицинские услуги, многие другие вычеты предоставляются только за один календарный год. После его завершения установленный лимит перестает действовать, гражданин страны получает право воспользоваться новым налоговым вычетом.

Описанные правила предназначены для всех случаев снижения налога, кроме имущественного. При заключении сделки по приобретению квартиры, дома житель России сталкивается с серьезными сложностями. Их необходимо обязательно знать, если он хочет понимать, сколько раз можно получить налоговый вычет при покупке квартиры.

В действующих нормативно-правовых документах написано, что существует максимальное значение для финансовой компенсации затрат на приобретение имущества, установлено количество использования вычета за весь период жизни гражданина.

Прошлыми российскими законами в налоговой сфере было прописано, что по сделкам с недвижимостью, совершенными до 2014 года, налоговый вычет по затратам на жилье, процентам за займ был доступен лишь 1 раз. Добиться уменьшения налога, компенсации части денежных средств возможно было лишь за один недвижимый объект.

Новые правила получения имущественного вычета вступили в силу с 2014 года. Гражданин страны уже получал право рассчитывать на уменьшение налога за несколько объектов недвижимости. Воспользоваться новыми правилами получения налоговых льгот возможно было лишь по сделкам, заключенными с объектами недвижимости после вступления в силу нормативно-правового акта.

Изменения в законодательстве привели к возникновению вопросов, неясности по поводу случаев, подразумевающих использование ограничений по поводу предоставления вычетов.

Главный фактор, влияющие на возникновение лимитированного размера на вычет по имуществу, - дата покупки недвижимости. Под ней принято понимать дату получения права на владение недвижимым объектом. Это дата фиксируется в выписке из ЕГРН. Дату передаточного акта также можно считать датой приобретения жилья. Она будет законной, если квартира досталась гражданину по договору долевого участия в ее постройке.

Сколько раз можно получить имущественный вычет при покупке квартиры до 2014 года?

Гражданин России, заключивший сделку на приобретение недвижимости до наступления 2014 года, получивший по нему вычет, должен придерживаться старых правил законодательства в налоговой сфере. Они подразумевают получение финансовой компенсации от государства за один недвижимый объект. Для определения имущественного вычета есть установленное законодательством ограничение. Он составляет в денежном выражении 2 000 000 рублей. Н основе его рассчитывается максимальный размер финансового возмещения, составляющий 260 000 рублей.

Если житель страны получил вычет, не превышающий установленный лимит, хочет заключить новый договор на приобретение жилья, он не сможет воспользоваться неиспользованным налоговым остатком.

Вычет по процентам за займ до наступления 2014 года не был ограничен определенной суммой. Законодательством было разрешено подавать документы на возвращение 13% от суммы процентов, заплаченных по кредитному соглашению. Оформить вычет разрешалось только по недвижимому объекту, за который был предоставлен основный вычет. Действующее правило было регламентировано отсутствием до 2014 года разделения вычета по имуществу и вычета по процентам за кредит на недвижимость. Они были объединены вместе. Это условие было прописано в ст. 220 Налогового Кодекса, имело официальный статус до наступления 2014 года.

Гражданин страны имел законное право совершить покупку квартиры, дома до 1 января 2014 года, потребовать денежной компенсации от государства после приобретения недвижимого объекта, добиваться оформления вычета по процентам за финансовый кредит, целью получения которого была покупка другого жилья. Сделка по недвижимости должна быть совершена после 1 января 2014 года.

Сколько раз можно вернуть 13 процентов с покупки квартиры после 2014 года?

В российском Налоговом Кодексе произошли серьезные изменения после наступления 2014 года. Теперь можно рассчитывать на получение оставшейся суммы вычета при заключении сделки на приобретение квартиры, дома, другой недвижимости, если возврат налога не был совершен в полном размере. Воспользоваться установленным законным правом можно при приобретении нового недвижимого объекта. Это условие прописано в абз. 2 пп. 1 п. 3 ст. 220 Налогового Кодекса.

Можно выделить новые правила, регламентирующие действия в отношении вычета по процентам за банковский займ, взятый для получения жилья, при заключении сделки после 1 января 2014 года:

- Вычет по кредитным процентам не взаимосвязан с возвратом налога по затратам, возникшим при приобретении недвижимого объекта. Вычета по процентам за пользование ипотекой возможно добиться при приобретении другого жилья.

- Максимальное значение налога для возврата по процентам за займ, полученный в банке, равно 3 000 000 рублей. Рассчитанная сумма позволяет претендовать на уменьшение налога в размере 390 000 рублей.

- Правом на вычет по кредитным процентам может воспользоваться любой российский гражданин один раз в жизни на один недвижимый объект. Это правило не касается вычета по затратам, связанным с покупкой жилья.

Дополучение вычета при совершении сделки по приобретению жилья до 2014 года

В действующем Налоговом Кодексе сказано, что при неполучении максимальной суммы вычета (2 000 0000 рублей), гражданин России может воспользоваться законным правом получить остаток с этой суммы при приобретении другого недвижимого объекта. Это правило зафиксировано в пп. 1 п. 3 ст. 220 Налогового Кодекса.

Воспользоваться указанным условием не получится, если был использован вычет на квартиру, дом, договор на приобретение недвижимого объекта был составлен до наступления 2014 года. Рассчитывать на использование остатка по вычету будет невозможно. Вступившие в силу правила в налоговом законодательстве касаются лишь правовых отношений, заключенных после 1 января 2014 года.

Согласно действующим законом гражданин воспользовался своим правом на вычет по имуществу, если он купил его до 1 января 2014 года. Получить налоговые льготы возможно 1 раз за жизнь на один недвижимый объект. Нельзя рассчитывать не повторное уменьшение налога.

Существующие нормативно-правовые акты разрежают жителю России, использовавшему вычет по затратам на приобретение квартиры, дома, другой недвижимости, потребовать получение вычета по процентам за займ, взятый в банке для приобретения жилья после 2014 года.

Можно ли претендовать на вычет по процентам за кредит при использовании вычета по потребительским расходам?

В жизни возникает ситуация, когда гражданин страны воспользовался своим основным вычетом на имущество по недвижимому объекту, полученному до начала 2014 года, но еще не успел использовать вычет по процентам за кредит. Можно ли рассчитывать на вычет по процентам за займ при приобретении новой квартиры, дома? Вступившие в силу изменения в Налоговом Кодексе позволили расставить точку в конфликте контролирующих органов по этому вопросу, получить налогоплательщикам страны серьезные привилегии.

В новом нормативно-правовом акте указано, что при использовании до 2014 года права на получение основного имущественного вычета можно еще воспользоваться возможностью уменьшить сумму уплачиваемого налога по процентам за ипотеку при совершении сделки по покупке недвижимого объекта после 1 января 2014 года. Это условие зафиксировано в письме Минфина от 27.04.2016 года.

Сколько раз можно получить налоговый вычет при покупке недвижимости до 2001 года?

До 1 января 2001 года отношения по поводу предоставления имущественного вычета регулировались российским законом "О подоходном налоге с физических лиц", который вступил в силу с 7 декабря 1991 года. Этот нормативно-правовой документ перестал действовать после наступления 2001 года.

Гражданин России, подавший заявление на получение имущественного вычета, оплативший его до 1 января 2001 года, может заново претендовать на уменьшение налога, получение денежной компенсации от государства за затраты, понесенные на приобретение квартиры, дома, другой недвижимости. Согласно законодательству он не пользовался своим правом на получение вычета, имеет право получить налоговые льготы.

Сколько раз можно получить налоговый вычет за лечение?

Для социального вычета нет серьезных ограничений, как для имущественного. Формирование его размера для выплаты осуществляется ежегодно. После использования установленного лимита гражданин России обладает законным правом заново оформить вычет на получение медицинских услуг.

В 2018 году максимальное значение для расчета вычета за лечение, получение образовательных услуг, составило 15 600 рублей. Социальный вычет рассчитывается из установленного ограничение в размере 120 000 рублей. Указанный лимит действует каждый год.

%20%E2%80%94%20%D0%BA%D0%BE%D0%BF%D0%B8%D1%8F.jpg)

Действующее правило не распространяется на дорогие по стоимости медицинские услуги, зафиксированные в отдельном списке, принятым российским правительством 19 марта 2001 года. На эти дорогостоящие услуги нет ограничений в денежном размере, их стоимость может превышать 120 000 рублей. По указанным медицинским услугам возврат налога будет произведен со всей суммы расходов, понесенным гражданином при получении медицинских услуг.

В отличие от имущественного вычета рассчитывать на социальный вычет можно много раз. Все затраты, возникшие по поводу получения медицинских услуг, образования, можно постоянно указывать для уменьшения налога и получения денежной компенсации от государства. Для этого нужно подготовить определенный пакет документов, предоставить его в налоговый орган, нанимателю. Главное условие для многократного возврата социального вычета – наличие у гражданина страны постоянного дохода, уплата с него подоходного налога.

Имущественный вычет не всегда получиться получить больше 1 раза в жизни. Главную роль играет дата совершения покупки квартиры, дома. При совершении сделки по покупке недвижимости до 2014 года рассчитывать на новый имущественный вычет не стоит. Он запрещен законодательством.

В сегодняшней статье рассмотрим несколько вопросов. На примере объясним, на какую сумму можно рассчитывать. Узнаем, как получить налоговый вычет при покупке второй квартиры? О каких ограничениях необходимо знать? Итак, приступим.

Что такое налоговый вычет

Прежде чем разобраться, всегда ли можно во второй раз при покупке второй квартиры получить налоговый вычет, напомним, что вычет – это расходы, которые уменьшают налогооблагаемую базу. В случае с физическим лицом налогооблагаемая база – это его официальный доход, облагаемый 13% НДФЛ (НК РФ, ст. 210 (скачать)). Обычно это зарплата.

Получив налоговый вычет 1 миллион, мы освобождаемся от уплаты 130 тысяч в бюджет. Право на налоговый вычет в 2 миллиона позволяет вернуть 260 тысяч на руки, в 3 миллиона – 390 тысяч.

Поправки в законодательстве

Выгодное для граждан изменение Налогового Кодекса начало действовать с 1.01.2014 — получение имущественного вычета за расходы на жилье перестало быть привязано к конкретному помещению. Налогоплательщик имеет лимит вычета 2 миллиона рублей, может использовать его до полного исчерпания (НК РФ, ст 220, п. 3 (скачать)). До 14-го года налоговый вычет второй раз при покупке квартиры был невозможен, действовало ограничение – 1 объект за жизнь.

Кроме расходов непосредственно на помещение налогоплательщик имеет право подать к вычету до 3 миллионов, потраченных на оплату процентов по целевому займу на жилье (НК РФ, ст. 220, п. 4 (скачать)). А вот вычет по % положен лишь для одного объекта недвижимости (НК РФ, ст. 220, п. 8 (скачать)) .

Вторая квартира – какой максимальный вычет

Чтобы узнать, сколько можно за вторую квартиру получить налогового вычета:

- Отнимите от 2 миллионов стоимость первого жилья, за которое вы подавали декларацию.

- Сравните результат со стоимостью второй квартиры.

- Меньшая из двух цифр – налоговый вычет за квартиру для второго раза оформления.

В большинстве случаев двух квартир достаточно, чтобы исчерпать полностью лимит 2 миллиона.

Как узнать остаток налогового вычета при покупке квартиры второй раз? Достаточно сложить неиспользованный вычет от первой квартиры с вычетом от второй.

Если квартира покупается в ипотеку, и вы раньше не подавали к вычету проценты, то дополнительно вы можете предъявить до 3 миллионов расходов, уплаченных на погашение процентов по займу.

Законодатель может пересматривать предельные суммы. На заявителя действует тот лимит, который был актуален при первичном обращении за вычетом.

При каких условиях можно получить вычет

Расходы, которые принимаются налоговой к вычету:

- оплата по договору купли-продажи жилой недвижимости (в том числе доли, части);

- оплата по договору долевого участия в строительстве;

- покупка материалов для отделки (если в договоре на приобретаемую квартиру указано, что она передается без отделки);

- оплата работ по отделке (при наличии соответствующего пункта в договоре на приобретаемую квартиру).

Факта покупки не достаточно, необходимо подтвердить, что:

- право на вычет не было использовано до 2014 года;

- максимальная сумма вычета за покупку 2 млн. не использована полностью.

Сделка с первой квартирой на рубеже 2013-2014 годов

Некоторые бывшие участники долевого строительства оказались в ситуации, когда акт передачи их первой квартиры от застройщика подписан в конце 2013 года, право собственности зарегистрировано в 2014 году. Если было обращение за налоговым вычетом по этой квартире, то право считается использованным полностью.

Существуют многочисленные споры, можно ли получить налоговый вычет за вторую квартиру в описанной ситуации. Даже в выписках на объекты указаны даты регистрации прав 2014 годом.

Минфин бескомпромиссно разъяснил письмом № 03-04-05/24997 от 26 мая 2014 г. (скачать), что в данной ситуации добрать налоговый вычет при покупке второй квартиры не получится. Правоустанавливающим документом является акт. Его данные обязательно указывают при заполнении декларации на вычет.

Официальный доход

Государство освободит от уплаты НДФЛ, вернет излишне перечисленную сумму. Если покупатель не платит налоги с дохода, то возвращать будет нечего. Хорошая новость, что с одной или с двух квартир налоговый вычет не имеет срока давности.

Гражданин может:

- отчитаться за покупку, когда у него появится официальный доход, даже если после покупки пройдет несколько лет;

- отчитаться сразу, получить право на вычет, воспользоваться им позже, когда будет платить налоги.

Пример расчета вычета

- в 2015 куплена квартира за 1300000 руб.;

- за 2015 заработано 750000 руб.;

- за 2016 заработано 800000 руб.;

- в 2019 году куплена вторая квартира за 2500000 руб.;

- за 2019 заработано 950000 руб.

Рассчитаем для обращения 2 раза за налоговым вычетом при покупке квартир:

- в 2016 за 2015 вычет с 750000 руб.;

возвращен налог на сумму 97500 руб. (750000х13%);

в 2017 за 2016 вычет 550000 руб. (1300000-750000);

возвращено 71500 руб. (550000х13%).

- в начале 2020 года будет не использовано право на вычет суммы 700000 руб. (2000000-1300000);

вычет в 2020 за 2019 составит 700000 руб. – максимум достигнут;

возврат в 2020 за 2019 будет 91000 руб.

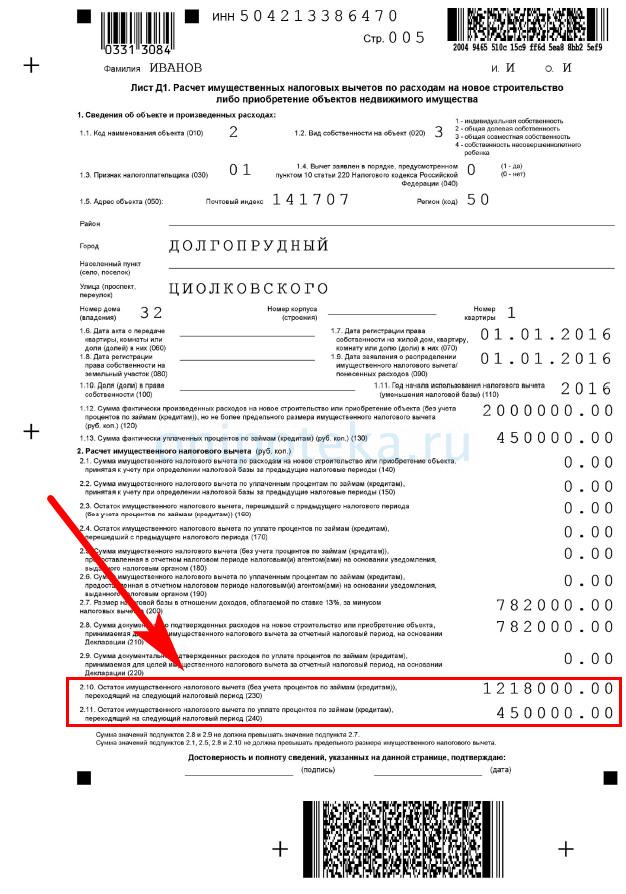

Как узнать сумму остатка недополученного вычета

Информация содержится в декларации по форме 3-НДФЛ (скачать бланк). В конце вы найдете расчет имущественных вычетов. Внизу расчета указан остаток, который перешел на следующий период. Если по какой-то причине вы не можете получить сведения из декларации, обратитесь в налоговую службу.

Налоговый вычет на проценты по ипотеке на вторую квартиру

Возможность оформить при покупке 2 квартиры налоговый вычет на сумму процентов по кредиту зависит от того, не воспользовался ли налогоплательщик этим правом в предыдущий раз. Данный вычет привязан к объекту, воспользоваться им можно только один раз.

Следует помнить, что налоговые вычеты за расходы на приобретение и за уплату процентов существуют самостоятельно. Отчитываться за уплаченные проценты в 3-НДФЛ – ваше право, а не обязанность. Сделать это можно как вместе с вычетом на покупку, так и отдельно.

Документы для оформления вычета

Точный перечень зависит от характера сделки по приобретению помещения (НК РФ, ст. 220, п. 3.6 и 3.7 (скачать)). Приведем примерный перечень с краткими комментариями:

- паспорт;

- 3-НДФЛ;

- 2-НДФЛ (скачать бланк) – при получении зарплаты от работодателя;

- договор, по которому получено право на квартиру (купля-продажа или долевое участие в строительстве);

- акт о передаче – обязателен при долевом строительстве, по желанию сторон отдельно оформляется при купле-продаже;

- подтверждение оплаты по договору на квартиру;

- документы об оплате расходов на отделку, если таковая производилась;

- кредитный договор с графиком платежей и справкой об уплаченных процентах – при подаче к вычету процентов;

- св-во о рождении ребенка, если квартира куплена ему родителями;

- решение об установлении опеки, если квартира приобретена подопечному.

Все перечисленные документы, кроме паспорта, 2-НДФЛ и 3-НДФЛ, следует откопировать или отсканировать для сдачи. Подлинники будьте готовы предъявите для сверки по требованию инспектора. Если вы подаете на вычет расходы на стройматериалы, чеки перед копированием/сканированием следует степлером закрепить на листы А4. Дополнительно составьте таблицу в свободной форме с описью чеков и общей суммой.

Порядок и способы получения

Традиционным способом является личное посещение налоговой инспекции. Последние несколько лет пользователи активно переходят на удаленный сервис через личный кабинет налоговой службы.

Получить доступ можно, посетив ФНС с паспортом и взяв логин/пароль. Не путаем с госуслугами и МФЦ! Это не одно и тоже!

Личный кабинет имеет интуитивно понятное меню, позволяет заполнять декларации онлайн, подписывать их усиленной электронной подписью. Ее можно оформить бесплатно, не вставая с дивана.

Основанием для возврата является декларация 3-НДФЛ. Если вы подаете ее только для получения вычета, то сделать это можно на протяжении всего года, следующего за отчетным. В 3-НДФЛ есть раздел, который позволяет отчитаться о доходах, полученных без участия других налоговых агентов (например, за сдачу в аренду той же квартиры). За доходы необходимо отчитываться в сроки, установленные законодательством.

3-НДФЛ заполняется самостоятельно с использованием программы на сайте ФНС либо в фирме по оказанию бухгалтерских/юридических услуг.

Онлайн

К заполненной через личный кабинет декларации прикрепляются отсканированные документы, подтверждающие расходы для вычета. После этого нужно нажать кнопку отправки. Вы можете на сайте отслеживать ход проверки. Когда она будет завершена, сформируйте заявление на возврат. Для этого выберите соответствующую кнопку меню и укажите в заявлении реквизиты банковского счета для зачисления денег.

Лично

Отнесите 3-НДФЛ на бумажном носителе в ФНС в 2х экземплярах. Передайте копии сопутствующих документов. На одном экземпляре декларации вам поставят отметку о получении документов. С вами согласуют способ информирования о ходе проверки.

На практике часто налогоплательщик, спустя 3 месяца, отведенные на проверку, звонит сам, узнает результат. Когда проверка успешно завершена, нужно подать заявление о возврате. Посетите ведомство и заполните соответствующий бланк. Если к этому времени есть личный кабинет, сделать это можно удаленно. Приготовьте реквизиты своего счета в банке.

Заключение

Можно ли при покупке 2 квартиры получить налоговый вычет, если уже получали за 1, зависит от времени покупки первой и от ее стоимости.

Оформить 2 раза налоговые вычеты за квартиры можно, если первая из них:

- приобретена не раньше января 2014;

- стоила меньше 2 миллионов рублей.

Читайте также: