Что относится к недвижимому имуществу для налога на имущество

Опубликовано: 24.07.2024

Отделяем движимое имущество от недвижимого

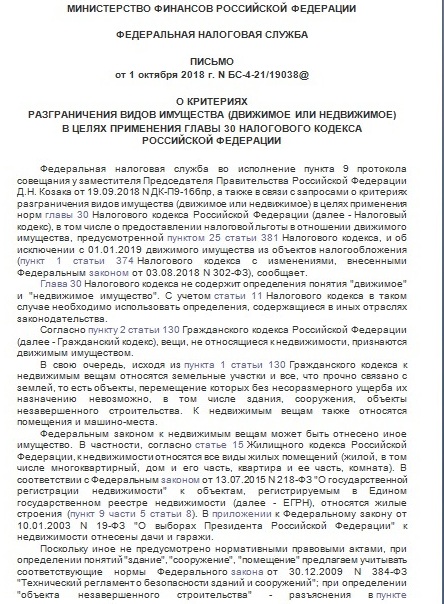

Казалось бы, что может быть сложного в квалификации объекта — относится он к движимому или недвижимому имуществу. Но, как показывает практика, бухгалтеры сталкиваются с определенными трудностями. Чтобы не допустить ошибки, рекомендуем ознакомиться с письмом ФНС России от 01.10.2018 № БС-4-21/[email protected] В нем специалисты налоговой службы рассказали, какими критериями должны руководствоваться компании и налоговики на местах, чтобы понять, к какому виду имущества (движимому или недвижимому) относится основное средство в целях обложения налогом на имущество.

Порядок обложения налогом на имущество зависит от того, является объект движимым или недвижимым имуществом.

Так, движимое имущество, принятое с 1 января 2013 г. на учет в качестве основных средств (за исключением полученного при реорганизации и ликвидации, а также от взаимозависимых лиц), освобождено от налогообложения (п. 25 ст. 381 НК РФ). Напомним, что с 1 января 2021 г. эта льгота применяется на территории субъекта РФ в случае принятия им соответствующего закона (п. 1 ст. 381.1 НК РФ). А с 1 января 2021 г. движимое имущество вообще не будет признаваться объектом налогообложения. Налогом будет облагаться только недвижимость (п. 1 ст. 374 НК РФ в редакции Федерального закона от 03.08.2018 № 302-ФЗ).

Это важно знать: Виды обременений прав на недвижимое имущество

Таким образом, компании важно четко понимать, какое имущество относится к движимому, а какое — к недвижимому.

Виды и группы

Размер налога на имущество зависит от того, к какой группе относится рассматриваемый вариант. Существует несколько видов, которые подразделяются на простые и сложные. К простым следует причислять отдельно стоящие объекты, а также вещи. Сложными являются цельные большие здания, заводы, а также шахты.

Группы и виды – таблица

| Группы | Виды |

| Земли и недра (включая водоемы) | Для жилья |

| Жилые помещения | Для общественных целей |

| Нежилые строения | Для бизнеса и предпринимательства |

| Прочие сооружения (в том числе инженерные) | Для сельскохозяйственных нужд |

Что есть движимое, а что — недвижимое

Определения понятий движимого и недвижимого имущества Налоговый кодекс не содержит. Поэтому в соответствии с п. 1 ст. 11 НК РФ их следует применять в том значении, в котором они используются в других отраслях законодательства.

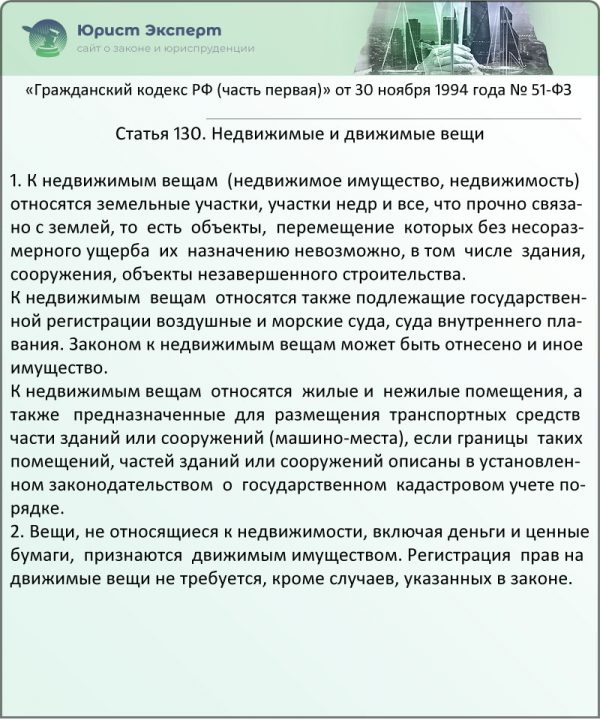

О том, что такое недвижимое имущество, сказано в п. 1 ст. 130 ГК РФ. Согласно этой норме к недвижимости относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства. Также недвижимостью являются:

— подлежащие госрегистрации воздушные и морские суда, суда внутреннего плавания;

— жилые и нежилые помещения, предназначенные для размещения транспортных средств части зданий или сооружений (машино-места), если границы таких помещений, частей зданий или сооружений описаны в установленном законодательством о государственном кадастровом учете порядке.

В пункте 1 ст. 130 ГК РФ установлено, что к недвижимым вещам законом может быть отнесено и иное имущество.

Вещи, не относящиеся к недвижимости, признаются движимым имуществом (п. 2 ст. 130 ГК РФ).

Что относится к недвижимости

В соответствии со статьей No 130 Гражданского кодекса РФ, к объектам недвижимого имущества можно отнести следующее:

- Прежде всего это участки земли и все что с ними связано (здания, строения, помещения, объекты незавершенного строительства, располагающиеся на них; содержимое земных недр: полезные ископаемые, подземные источники, гейзеры, шахты, прииски и т.д.). То есть такое имущество, перемещение которого невозможно, либо повлечет за собой несоразмерные затраты и нанесет ущерб его функциональности.

- Объекты капитального строительства, относящиеся к жилому и нежилому фонду. В этой категории разделяют жилую и коммерческую недвижимость. К жилой относят все строения, предполагающие наличие условий для длительного проживания людей: одноэтажные и многоэтажные дома, квартиры, комнаты, коттеджи, дачные капитальные строения и т.д. Коммерческой недвижимостью считаются нежилые постройки, приносящие непосредственный или создающие условия для получения опосредованного дохода. К ним относят торговые центры, гостиницы, автостоянки и паркинги, офисные здания, производственные комплексы, цеха и заводы.

- Крупные воздушные, речные и морские суда, а также объекты космического назначения (космические станции, спутники, ракеты). Несмотря на отсутствие привязки к земле, данные виды собственности относятся к категории недвижимого имущества и требуют государственной регистрации.

- Инженерные коммуникации. В отдельную категорию недвижимого имущества инженерные коммуникации были вынесены Постановлением Правительства РФ «О государственном тех. учете и инвентаризации объектов градостроительной деятельности» в 2000 году. На основании этого законодательного акта собственники любых сооружений, оснащенных тепло-, электросетями, газо- и водопроводом, а также имеющие во владении объекты хозяйственного назначения, включенные в перечень инженерных коммуникаций (станции мелиорации, водозаборные скважины, трансформаторные подстанции), обязаны отдельно зарегистрировать их в Росреестре и получить право собственности.

Здание, сооружение, помещение

Как уже было указано выше, здания, строения, а также жилые и нежилые помещения относятся к недвижимости. В комментируемом письме ФНС России разъяснила, что при определении понятий «здание», «сооружение», «помещение» следует руководствоваться Федеральным законом от 30.12.2009 № 384-ФЗ «Технический регламент о безопасности зданий и сооружений» (далее — Закон № 384-ФЗ).

Так, согласно подп. 6 п. 2 ст. 2 Закона № 384-ФЗ зданием считается результат строительства, представляющий собой объемную строительную систему, имеющую надземную и (или) подземную части, включающую в себя помещения, сети и системы инженерно-технического обеспечения и предназначенную для проживания и (или) деятельности людей, размещения производства, хранения продукции или содержания животных.

Обратите внимание: в письме Минпромторга России от 23.03.2018 № ОВ-17590/12 (доведено письмом ФНС России от 28.03.2018 № БС-4-21/[email protected]) сказано, что в состав зданий входят коммуникации внутри зданий, необходимые для их эксплуатации:

— система отопления, включая котельную установку для отопления (если последняя находится в самом здании);

— внутренняя сеть водопровода, газопровода и водоотведения со всеми устройствами и оборудованием;

— внутренняя сеть силовой и осветительной электропроводки со всей осветительной арматурой;

Контур.Бухгалтерия — 14 дней бесплатно!

Дружелюбный, простой и функциональный онлайн-сервис для малого предприятия. Понятно директору, удобно бухгалтеру!

За последние годы правилах уплаты налога на имущество появились некоторые новшества. Изменилась форма декларации, скорректирован порядок расчета налога по кадастровой стоимости и появились новые основания, по которым её можно изменить. Мы расскажем о ставках налога, льготах, отчетности и штрафах по налогу на имущество в 2020 и 2021 году.

Как изменится налог на имущество в 2021 году

В 2020 году приняли несколько законов, которые повлияли на порядок налогообложения имущественным налогом. Среди изменений можно выделить следующие:

- Обновили форму декларации по налогу на имущество — новый бланк нужно использовать уже для отчетности за 2020 год (Приказ ФНС России от 28.07.2020 № ЕД-7-21/475@ ). В новой форме учтены коронавирусные льготы, а также добавлены особые строи для организаций, заключивших соглашение о защите и поощрении капиталовложений.

- Появились новые коды федеральных и региональных льгот, связанные с коронавирусом.

- Больше неважно, учтена ли недвижимость как основное средство, налог платить все равно придется, если регион не решит иначе.

- Увеличен список недвижимости, которая облагается налогом по кадастровой стоимости. Теперь это все объекты, которые облагаются налогом на имущество физлиц. К старым объектам добавились жилые помещения, гаражи, машино-места, объекты незавершенного строительства, жилые строения, садовые дома, хозяйственные строения или сооружения на участках для личного хозяйства или ИЖС.

- Бухгалтерам больше не нужно сдавать авансовые расчеты по налогу, их отменили с 1 января 2020 года.

- Декларацию по налогу можно сдавать централизованно. Если налогоплательщик стоит на учете одновременно в нескольких налоговых органах по месту нахождения его имущества, то он имеет право сдавать декларацию в одну из инспекций по своему выбору.

С каких объектов платят налог на имущество в 2021 году

С какого имущества организации платят налог? Главный признак такого имущества — оно относится к недвижимости. В перечень недвижимого имущества попадают:

- здания, строения, сооружения, садовые дома, хозяйственные сооружения;

- объекты незавершенного строительства;

- гаражи, машино-места;

- жилые и нежилые помещения с неотделимыми улучшениями;

- предприятие, единый недвижимый комплекс;

- воздушные суда, морские суда и суда внутреннего плавания, зарегистрированные в установленном порядке.

Еще с 2019 года чиновники отменили налогообложение движимого имущества. Чтобы разобраться, какое имущество относится к движимому, а какое нет, ознакомьтесь со статьей 130 ГК РФ. Все объекты, которые не отнесены к недвижимости, признаются движимым имуществом, включая деньги и ценные бумаги. Кроме того, Минфин обращает внимание на то, что об объекте имущества должна быть запись в ЕГРН или наличие оснований, подтверждающих невозможность перемещения объекта без значительного ущерба. При этом записи в ЕГРН может и не быть, суды признают недвижимостью даже незарегистрированные объекты.

Еще один признак — учет на балансе в качестве основных средств. Это касается объектов недвижимости, облагаемых налогом по среднегодовой стоимости, и прописано в п. 1 ст. 374 НК РФ. Основное средство должно отвечать ряду условий:

- его планируют использовать в производстве, сдавать в аренду или применять для управленческих целей;

- его планируют использовать более года;

- его не планируют перепродавать с целью извлечения прибыли;

- объект может приносить экономический доход.

Такое имущество переводится на бухгалтерский счет 01 «Основные средства» и подлежит налогообложению, даже если объект находится во временном или совместном пользовании. Также компании платят налог по кадастровой стоимости с жилых помещений и домов, которые не отражены в составе основных средств (для этого должны быть выполнены дополнительные условия, о которых мы расскажем ниже). Недвижимость, учтенная на счете 03 «Доходные вложения в материальные ценности», тоже облагается налогом.

В правилах уплаты налога на имущество есть свои тонкости: если основное средство используется, его стоимость включают в налоговую базу. Это делается, даже если средство еще не введено в эксплуатацию, не переведено на счет 01 и на объект не зарегистрированы права. Важно, чтобы при этом налоговая база определялась как кадстровая стоимость. Оборудование к установке, отраженное на счете 07, не облагается налогом.

Кроме того, НК РФ теперь устанавливает налог с кадастровой стоимости в отношении объектов, которые подпадают под налог на имущество для физлиц. Это касается и организаций на спецрежимах.

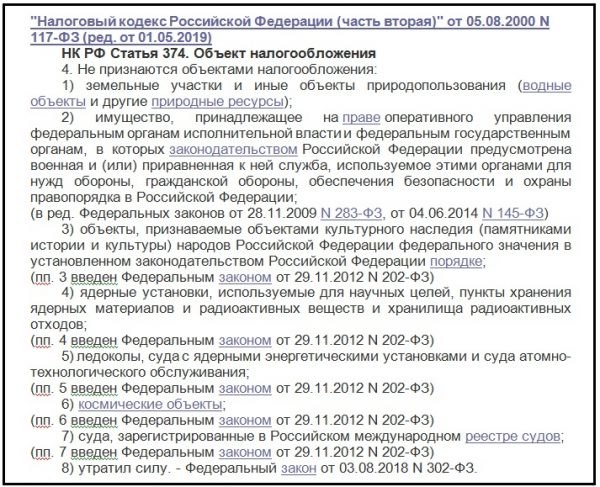

Под налог не подпадает имущество, которое перечислено в п. 4 ст. 374 НК РФ: земельные участки, культурные объекты, ледоколы, космические корабли и объекты, включенные в первую и вторую амортизационную группу по Классификатору ОС.

Льготы при уплате налога на имущество в 2021 году

Для некоторых видов организаций применяются льготы, освобождающие от уплаты налога на имущество (см. статью 381 НК РФ):

- организация входит в свободную экономическую зону, принадлежит к религиозной сфере или уголовно-исполнительной системе;

- «сколковцы», протезно-ортопедические предприятия, адвокатские и юридические консультации, государственных научные центры, управляющие компании инновационных НТЦ;

- управляющие компании, участники, резиденты различных экономических зон;

- производители фармацевтической продукции, общественные организации инвалидов.

Также от налога освобождены некоторые виды недвижимости: федеральные автодороги общего пользования, Б/у энергоэффективная недвижимость, недвижимость для добычи углеводородов.

Регионы могут устанавливать собственные льготы, уменьшать ставки и освобождать от уплаты налога (п. 2 ст. 372 НК РФ). В 2020 году дополнительные льготы могли получить арендодатели, которые дали отсрочку по арендным платежам своим арендаторам. Льгота заключается в уменьшении суммы налога. Уточняйте данные по льготам и ставкам в своем регионе на официальном сайте налоговой службы.

В связи с распространением COVID-19 ряд организаций освободили от уплаты налога и авансовых платежей за период владения недвижимостью с 1 апреля по 30 июня 2020 года.

Система рассчитает налог, подготовит платежку

« Бухгалтерия — удобная программа. Спасибо разработчикам. С Контуром работаю уже давно. И кадры удобно вести, никогда ничего не упустишь в начислении заработной платы. Налоги сами рассчитываются. Отчеты все вовремя попадают к адресату. Все обновляется в ногу со временем. Мне очень нравится, все удобно. А когда бывает что-то непонятно, можно позвонить — и вам всегда придут на помощь. Еще раз спасибо разработчикам » .Наталия Аббасова, бухгалтер, ст. Вешенская, Ростовская обл.

Как рассчитать налог на имущество в 2021 году

За предпринимателей налог рассчитывает налоговая служба и присылает им уведомление на уплату. Организации должны рассчитать налог самостоятельно. В бухгалтерском веб-сервисе Контур.Бухгалтерия вы можете сделать это автоматически.

- Сначала нужно разобраться, какое имущество из имеющегося облагается налогом.

- Далее, следует проверить, имеет ли организация право на льготы — данные о льготах содержатся в региональных законах.

- Выяснить базу для исчисления налога.

- Выяснить налоговые ставки, установленные в регионе.

- Исчислить налог к уплате в бюджет.

Базой для исчисления налога на имущество может быть среднегодовая стоимость недвижимости или кадастровая стоимость. Отчего это зависит, разберем далее.

По среднегодовой стоимости

По среднегодовой стоимости облагается недвижимость, которая:

- не облагается по кадастровой стоимости в соответствии с региональным законодательством;

- принадлежит организации на праве собственности, хозяйственного ведения или оперативного управления;

- принята к учету в составе основных средств и отражена на счетах 01 или 03.

Недвижимость, которая получена по концессионному соглашению и отражена на забалансовых счетах тоже облагается налогом по среднегодовой стоимости.

Авансовые платежи по налогу уплачиваются ежеквартально. Расчет за квартал ведется согласно следующей формуле:

Налог на имущество по среднегодовой стоимости = Средняя за отчетный период стоимость ОС × Ставка налога / 4

Например, для расчета авансового платежа за первый квартал нужно сложить остаточную стоимость недвижимости на 1 января, 1 февраля, 1 марта и 1 апреля. Полученный результат делится на 4. Для расчета по итогам года порядок аналогичный.

Обособленные подразделения платят налог по ставке того региона, где зарегистрировано подразделение. Если недвижимость расположена не по месту регистрации головной организации или подразделения, то налог рассчитывают по ставке того региона, где недвижимость находится.

Пример расчета налога на имущество по среднегодовой стоимости

Налоговая база вычисляется сложением показателей остаточной стоимости каждого объекта на первое число каждого месяца и на последний день расчетного периода. Налоговая база амортизированных объектов — нулевая, но объекты включают в отчет.

Остаточная стоимость объекта ОС:

- 1 января — 150 000 рублей

- 1 февраля — 145 000 рублей

- 1 марта — 140 000 рублей

- 1 апреля — 135 000 рублей

- 1 мая — 130 000 рублей

- 1 июня — 125 000 рублей

- 1 июля — 120 000 рублей

- 1 августа — 115 000 рублей

- 1 сентября — 110 000 рублей

- 1 октября — 105 000 рублей

- 1 ноября — 100 000 рублей

- 1 декабря — 95 000 рублей

- 31 декабря — 90 000 рублей

Авансовый платеж за 1 квартал

Налоговая база = (150 000 + 145 000 + 140 000 + 135 000) / 4 = 142 500 рублей

Платеж = 142 500 × 2,2% / 4 = 783,75 рублей

Авансовый платеж за полугодие

Налоговая база = (150 000 + … +125 000 + 120 000) / 7 = 135 000 рублей

Платеж = 135 000 × 2,2% / 4 = 742,5 рублей

Авансовый платеж за 9 месяцев

Налоговая база = (150 000 + … + 105 000) / 10 = 127 500 рублей

Платеж = 127 500 × 2,2% / 4 = 701,25 рублей

Доплата налога за год

Налоговая база = (150 000 + … + 90 000) / 13 = 120 000 рублей

Платеж = 120 000 × 2,2% – (783,75 + 742,5 + 701,25) = 412,5 рублей

По кадастровой стоимости

Многие компании рассчитывают налог по кадастровой стоимости. Власти должны предупредить организации и опубликовать список имущества для уплаты налога по кадастровой стоимости до 1 января на официальном сайте региона. Закрытый перечень объектов недвижимости, облагаемой по кадастровой стоимости, дан в статье 378.2 НК РФ.

Всего есть четыре обязательных условия для налогообложения недвижимости по кадастровой стоимости:

- недвижимость находится на территории РФ;

- недвижимость принадлежит организации на праве собственности, хозяйственного ведения или получена по концессионному соглашению;

- кадастровая стоимость недвижимости определена регионом;

- в регионе утвержден порядок налогообложения недвижимости и прописаны конкретные виды имущества из статьи 378.2 НК РФ, на которые он распространяется.

Если объект в законе не прописан, то он облагается налогом по среднегодовой стоимости. Если же вид объектов указан в законе, но по нему не определена кадастровая стоимость, то налог тоже платится со среднегодовой стоимости.

Порядок бухучета недвижимости для кадастрового налога не имеет значения. Она может числиться как в составе ОС, так и в составе оборотных активов или за балансом.

Налоговая база в данном случае — кадастровая стоимость недвижимости, указанная в ЕГРН на 1 января года, за который рассчитывается платеж. По каждому объекту база определяется отдельно.

Отчетными периодами для налога на имущество, исчисленного по кадастровой стоимости, являются 1 квартал, 2 квартал и 3 квартал. Налог считайте по формуле:

Налог на имущество по кадастровой стоимости = Кадастровая стоимость имущества на 1 января × Ставка налога

Если в вашем регионе предусмотрены авансовые платежи, то квартальный платеж равен четверти суммы налога. При расчете итогового платежа за год просто отнимите перечисленные авансовые платежи от полученной суммы.

Пример расчета налога на имущество по кадастровой стоимости

ООО «Воздушный Шар» владеет торговым центром, который облагается налогом на имущество по кадастровой стоимости. На 1 января 2021 года его кадастровая стоимость составила 120 000 000 рублей. Ставка налога на имущество в регионе — 2 %.

Авансовый платеж за I квартал = 120 000 000 × 2 % / 4 = 600 000 рублей;

Авансовый платеж за II квартал = 120 000 000 × 2 % / 4 = 600 000 рублей;

Авансовый платеж за III квартал = 120 000 000 × 2 % / 4 = 600 000 рублей;

Налог к уплате по итогам года = 120 000 000 × 2 % – 1 800 0000 = 600 000 рублей.

Особенности расчета налога и авансовых платежей

В некоторых случаях формула для расчета налога меняется. Особенности могут быть при получении льгот, наличии данных о кадастровой стоимости только по всему зданию, покупке или продаже недвижимости в середине года или изменении кадастровой стоимости. Рассмотрим их все:

1. На недвижимость распространяется льгота. Льгота может быть предоставлена в виде необлагаемой части кадастровой стоимости или уменьшения налога. В первом случае нужно вычесть из кадастровой стоимости, утвержденной на 1 января в ЕГРН, необлагаемую часть кадастровой стоимости и рассчитать налог с остатка. Во втором случае — отнять сумму льготы от рассчитанного по стандартной формуле налога.

2. Кадастровая стоимость определена только для здания, а вы владеете помещением. Считайте налог за год и авансовые платежи в обычном порядке. Чтобы определить налоговую базу, найдите кадастровую стоимость своего помещения пропорционально его площади в здании целиком.

3. Недвижимость купили или продали в середине года. Воспользуйтесь коэффициентом владения (п. 5 ст. 382 НК РФ). Он показывает соотношение количества месяцев, в которых вы владели недвижимостью, к общему числу месяцев в году или квартале.

4. Кадастровую стоимость пересмотрели в середине года. Если характеристики объекта изменились и его стоимость была пересмотрена, скорректируйте налог и авансовые платежи (п. 5.1 ст. 382 НК РФ). Корректировочный коэффициент показывает соотношение числа месяцев, в которых действовала старая стоимость, к общему числу месяцев.

5. Власти в середине года исключили объект из перечня имущества для уплаты налога по кадастровой стоимости. Пересчитайте налог с начала года по среднегодовой стоимости.

Отчетность по налогу на имущество организаций

По авансовым платежам больше не нужно сдавать ежеквартальные расчеты, остался только отчет по итогам года — декларация по налогу на имущество. С 2021 года изменяется форма декларации, она утверждена Приказом ФНС России от 28.07.2020 № ЕД-7-21/475@.

В новой форме изменения незначительные. В первом разделе добавилась строка «Признак налогоплательщика» в которой надо указать, перенесены ли в организации даты авансовых платежей и по какой причине. Также добавлена строка для организаций , заключивших соглашение о защите и поощрении капиталовложений (СЗПК). Для раздела 2 утвердили новые коды федеральных и региональных льгот, связанных с коронавирусом.

Декларация по налогу на имущество за 2020 год сдается до 30 марта 2021 года, с учетом переноса.

Сдавайте отчетность по имуществу в налоговую по месту нахождения имущества. Если налогоплательщик стоит на учете одновременно в нескольких налоговых органах по месту нахождения его имущества, то он имеет право сдавать декларацию в одну из инспекций по своему выбору. За непредставление декларации в срок предусмотрен штраф по ст. 119 НК РФ, ст. 15.5 КоАП РФ.

Попробуйте легко и быстро подготовить расчет по налогу на имущество в онлайн-сервисе Контур.Бухгалтерия. В конце года сформируйте и отправьте через Контур.Бухгалтерию отчет по налогу на имущество и другие налоговые декларации и отчеты в фонды.

В юридической практике имущество дифференцируют на движимое и недвижимое. Это применимо для обозначения правовых характеристик конкретной собственности. Перечень, что относится к недвижимому имуществу, приведен в ГК РФ. Сейчас этот вопрос особенно актуален для предприятий, поскольку нововведения в законодательство с 01.01.2019 года освободили движимую собственность от налоговых обязательств. Подробнее об этом читайте в нашей статье.

Что относится к недвижимому имуществу?

Что такое недвижимость: признаки и свойства

Недвижимым имуществом считаются объекты, прочно закрепленные на земле, передвижение которых невозможно осуществить без причинения вреда их состоянию и функциям.

ВНИМАНИЕ! Приобретение права владения таким видом собственности, его переход иному лицу или прекращение преимущественно требуют госрегистрации.

К признакам недвижимости относятся:

- контакт с землей. Местонахождение объекта определяется на ее поверхности или внутри;

- наличие фундамента, коммуникаций (сборные механизмы и конструкции не причисляют к недвижимости);

- предполагает длительный период применения;

- собственности присвоены личные материальные и технические характеристики (например, отраженные в техпаспорте БТИ);

- объект должен изначально возводиться, как недвижимость. При этом оценивается территория, выделенная под него. Если сооружение создавалось на участке, предназначенном для строительства временных построек, оно признается движимым.

- не передвигается без существенного урона и потери целостности.

К свойствам и особенностям недвижимости относятся:

- применяется для проживания, бизнеса, хранения вещей, при этом длительное время приносит пользу;

- по желанию владельца возможны аренда, продажа и совершение иных сделок;

- быстрый перенос или уничтожение без согласования возможны только при природных катаклизмах и военных происшествиях;

- несмотря на то, что недвижимость подразумевает тесный контакт с землей, государство относит к данной категории вещей также транспорт: воздушный, морской, речной, космический (дорогостоящие ценности).

Также применяют классификацию такого вида собственности, исходя из степени связи с земной поверхностью.

Таблица 1. Виды недвижимого имущества

| Недвижимость | Характеристика |

|---|---|

| Обычная (жилой дом, квартира) | Тесно контактируют с земной поверхностью (обязательное условие) |

| поверхностью (обязательное условие).Сложное комплексное имущество предприятий (цех, шахта, завод) | Отдельные объекты способны перемещаться |

| Особая | Допускаются передвижения (суда) |

Что относится к недвижимости?

Принадлежность имущества к определенному виду освещена в ст. 130 ГК РФ. При этом указывается, что движимая собственность госрегистрацию не предполагает, кроме исключительных случаев, установленных законом.

Статья 130. Недвижимые и движимые вещи (ФЗ № 51)

К недвижимости причисляются:

- земельные территории, недра;

- жилплощади — многоквартирные здания и индивидуального строительства, коттеджи, дачи, квартиры, комнаты и так далее;

- нежилые помещения — для ведения бизнеса и социальной эксплуатации;

- части и целые площади, задействованные для хранения транспортных средств;

- иные сооружения — сети (ЛЭП, газо- и водоснабжения, канализация) и иные объекты продолжительного использования;

- встроенные элементы, убрать которые неосуществимо без причинения урона;

- транспорт: воздушный, космический, внутреннего, смешанного, морского плавания;

- объекты незаконченного строительства или реконструируемые.

ВНИМАНИЕ! Собственность, которая не входит в обозначенный перечень, причисляется к движимой.

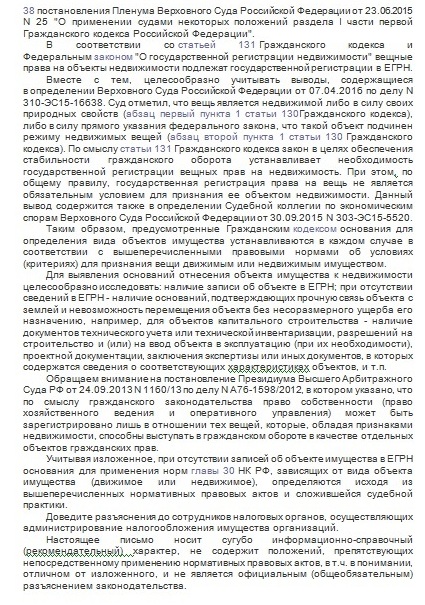

Уточняет дифференциацию видов недвижимости также Письмо ФНС РФ от 01.10.18 N БС-4-21/19038@. Согласно приведенным в документе правовым положениям, при анализе принадлежности объекта целесообразно опираться на его природные качества или распоряжение закона.

Письмо ФНС РФ от 01.10.18 N БС-4-21/19038, страница 1

Письмо ФНС РФ от 01.10.18 N БС-4-21/19038, страница 2

В бумаге уточняется, что госрегистрация права на вещь не выступает обязательным указанием причисления ее к недвижимости. Чтобы дифференцировать собственность, нужно проверить, присутствует ли запись о ней в ЕГРН, если таковой нет — предоставить подтверждения, указывающие на тесный контакт с землей и неосуществимость ее передвижения без нанесения урона. Например, для объекта капстроительства — это документация техучета или инвентаризации, проектные бумаги, согласие на возведение или внедрение и другая, включающая соответствующие характеристики рассматриваемой вещи.

Владение регистрируется только касательно собственности, обладающей свойствами недвижимости и выступающей в гражданских сделках, как обособленный правовой объект. Иногда и движимое имущество предусматривает гософормление. Например, большинство видов транспорта регистрируется в госреестрах.

При определении имущества к недвижимому также учитывается его конструкция. Сложные объекты, но состоящие из элементов, которые поддаются демонтажу и переносу в другое место, причисляют к движимым. Например, автостоянка, включающая охранное здание, туалет, ограждение, ворота, не считается недвижимостью. Все элементы выступают временными сооружениями, которые доступно переместить в иное место.

В юридической практике часто присутствуют споры о дифференциации собственности в отношении обширного перечня объектов.

ВНИМАНИЕ! При определении движимого или недвижимого имущества важно учитывать не только его основной признак контакта с землей и неосуществимости передвижения, но и другие в совокупности.

Юристами и экспертами при разрешении споров о причислении собственности к определенному виду зачастую предлагаются собственные интерпретации положений законодательства, которые учитываются при разбирательствах. Судебная практика по данному вопросу неоднозначна. Например, до сих пор нет единого мнения, является ли асфальтовое покрытие недвижимостью. Несмотря на то, что такие участки остаются земельными и имеют кадастровый номер, техпаспорт, все-таки решено отнести их к движимому имуществу. Основанием служит обоснование, что такие асфальтированные площадки нельзя рассматривать обособленно.

Пример 1

Гражданин имеет в собственности двухэтажное кафе, при этом обозначает его как движимое имущество. Его утверждение основано на том, что заведение — временное сооружение, построенное на период аренды участка земли, на котором оно располагается. При этом владелец отмечает, что здание на самом деле одноэтажное, все, что выше — это встроенные антресоли. Согласно строительной квалификации, они не являются этажом. Однако суд не одобрил доводы гражданина, признав кафе недвижимостью. Поводом выступил монтаж здания, осуществленный на основательно построенном фундаменте, тесно связанном с землей. Также доводом послужило подведение стационарных коммуникаций, тепло- и водоснабжения, канализации.

Пример 2

Гражданин владеет павильоном, от местных властей присутствует разрешение на торговую деятельность на 3 года. Сооружение выполнено из панелей, основательный фундамент отсутствует. Проведены коммуникации (на время): электричество, водоснабжение. Павильон не объявлен объектом недвижимости, поскольку не имеет капитального фундамента (тесного контакта с землей), его назначение не предполагает продолжительной эксплуатации. Кроме того, при необходимости его можно перенести без нанесения урона состоянию.

Пример 3

На участке шахты возведены слесарное и бытовые помещения, к которым подведены коммуникации. Применяются сооружения уже более 5 лет. Такие объекты не признаются недвижимым имуществом, поскольку участок земли под них не выделялся, договор аренды отсутствует. Несмотря на длительность использования, постройки возведены временно на период проведения работ в шахте.

Видео — Недвижимость: общее понятие

Отличие недвижимого имущества от движимого

Необходимость дифференциации собственности обусловлена нюансами законодательства — правила владения, приобретения, реализации допустимы для одного вида, но неприемлемы для другого. Особенности имущества также применяются при процессах в суде, погашении налоговых обязательств, разделе и так далее.

Принадлежность объекта к определенному виду устанавливает:

- требуется ли госрегистрация;

- как представить его в бухучете, в том числе налоговом;

- как вычислить амортизацию;

- как формировать уставной фонд организаций;

- в каком порядке осуществлять сделки или иные правовые действия (наследование, удержание за долги и так далее).

Таблица 2. Сравнение движимого и недвижимого имущества

| Недвижимость | Движимая собственность |

|---|---|

| Преимущественно требуется госрегистрация, в том числе при сделках | В основном случае госрегистрация не применяется |

| Наличие установленного адреса местонахождения | Не привязана к определенным координатам местоположения, легко и без ущерба перемещается |

| Приобретательная давность (право на владение по истечении длительного времени добросовестного использования имущества) насчитывает 15 лет (ст.234 ГК РФ) | Приобретательная давность — 5 лет |

| Преимущественно подлежит имущественному взносу | В большинстве случаев налог не удерживается |

ВНИМАНИЕ! Определению принадлежности объекта к одному из видов имущества способствуют акты муниципальных образований по капитальному строительству.

Налог на имущество организаций в 2019 году: освобождение движимых объектов от обязательств

С 01.01.2019 года имущественному взносу подвержена только недвижимость юридических лиц (п.1. ст. 374 НК РФ). То есть предприятия, располагающие исключительно движимой собственностью, освобождаются от данного вида обязательств и не предоставляют отчетность (ст. 373, 386 НК РФ).

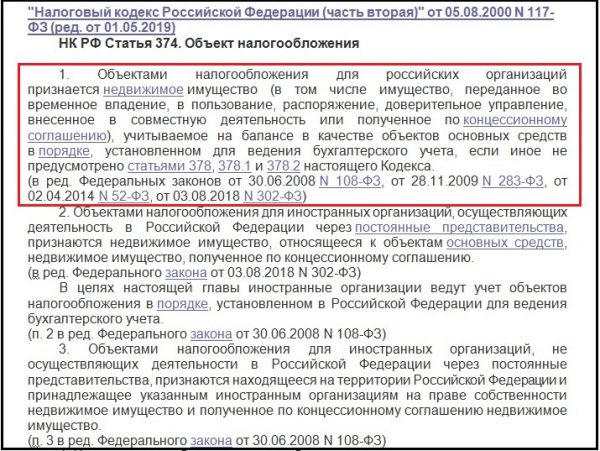

Статья 374. Объект налогообложения (ФЗ № 117))

Налоговые органы классифицируют имущество, опираясь на законодательные акты и нормативы (ст. 130 ГК РФ, Письмо ФНС России N БС-4-21/14968@ и так далее), поскольку в НК РФ точного списка объектов, причисляемых к недвижимости, нет. У многих предприятий при дифференциации объектов основных средств возникают затруднения. Например, стоит учитывать, что элементы инженерных конструкций здания могут расцениваться в бухотчетности как обособленные единицы. Поскольку они выступают составляющими недвижимости, то должны облагаться налогом в 2019 году.

ФНС в письмах разъясняет организациям подобные моменты. Считается, что в недвижимость включены коммуникации (отопление, котельная, водоснабжение, газопровод, электропроводка, телефонные сети, сигнализация, лифты и так далее — Письмо ФНС России N БС-4-21/7770). Если с сооружения удерживается взнос по средней стоимости за год, то цена входящих элементов также учтется при вычислении. Но при оценке здания по кадастру, отдельно по составляющим единицам налог не насчитывается. Организация, предоставляя отчетность, должна обосновать ФНС принадлежность собственности к движимой или недвижимой. Осуществляется это оценкой инспекторами признаков имущества и иных обстоятельств:

- есть или отсутствует запись о недвижимости в ЕГРН;

- природных характеристик (контакта с землей);

- есть ли возможность передвижения объекта без урона состоянию.

В отношении сооружений капитального строительства у плательщиков запрашиваются:

- бумаги техучета и техинвентаризации объекта как недвижимости;

- согласие на возведение и внедрение;

- проектные или иные бумаги;

- прочие характеристики собственности.

ВНИМАНИЕ! Инспекторы вправе осуществлять осмотры, исследования, привлекать для оценки независимых специалистов, требовать дополнительную документацию на основаниях, обозначенных НК РФ.

Ставки и период оплаты имущественного взноса для предприятий регулируются на региональном уровне, первая не может начисляться свыше 2,2%.

Видео — Налог на имущество организаций 2019 года

Налог на имущество физических лиц в 2019 году: переход при расчетах к кадастровой оценке собственности

Нововведения в налоговое законодательство связаны с постепенным ростом с 2014 года ставки имущественного взноса и общим методом ее вычисления. При расчетах применяется переход от инвентаризационной оценки собственности к кадастровой. Последняя точнее отражает рыночную стоимость недвижимости и отличается более высокой величиной, соответственно, и размер налога увеличивается.

Чтобы сделать переход плавным, государство ввело поправочные коэффициенты, сокращающие общую сумму взноса. Однако их действие рассчитано на 4 года, далее вычисление осуществляется без их учета.

Таблица 3. Поправочные коэффициенты

| Налоговый период | Величина коэффициента |

|---|---|

| 1-й | 0,2 |

| 2-й | 0.4 |

| 3-й | 0,6 |

| 4-й | 0,8 |

Срок завершения действия коэффициентов различен на региональном уровне, поскольку зависит от даты введения закона о применении кадастровой оценки. В отдельных субъектах РФ уже в 2020 году (за 2019 г.) вычисление осуществится без их учета, в других они сохранятся еще несколько лет. В некоторых регионах еще разрешена оценка по инвентаризации.

Налог удерживается с видов собственности:

- жилплощади или доли в ней;

- объекта незаконченного строительства;

- капитального возведения, где одно помещение применяется в качестве жилья;

- парковки или гаража;

- иных помещений (апартаментов, склада и так далее);

- строения для размещения инвентаря площадью до 50 кв. метров, которое располагается на территории, применяемой для ведения натурального хозяйства.

Имущественный взнос определяется по ставке, принятой на региональном уровне. По федеральным нормативам обозначен только предел — 0,1 % от стоимости объекта по кадастру. Показатель может варьироваться, исходя из применяемых коэффициентов (возможно увеличение в регионах на 0,2 пункта). Налогооблагаемая база вычисляется на основе площади собственности за минусом числа метров, обозначенного законодательно:

- 10 кв.м — комната или доля;

- 20 кв.м — квартира;

- 50 кв. м — дом.

Величина имущественного налога рассчитывается путем умножения оставшейся после вычета площади на цену объекта и ставку.

ВНИМАНИЕ! Если гражданин не согласен с оценкой собственности по кадастру, он вправе заявить об этом в комиссию Росреестра или в суд.

С января 2019 года также изменилась величина взимания за гаражи и парковки. До этого момента за парковку вносили 2% от цены по кадастру, теперь величина находится в диапазоне от 0,1 до 0,3%. Оформление налогового вычета допустимо на прежних условиях.

Видео — Налог на имущество физических лиц

Недвижимость, с которой не удерживается имущественный налог

Не вся собственность, которая причисляется к недвижимой, облагается имущественным взносом. В отношении некоторых объектов это недопустимо.

Согласно статье 374 НК РФ, к ним относятся:

- объекты природного происхождения (земля, водохранилища);

- собственность оборонного назначения, обеспечивающая безопасность РФ;

- памятники;

- ядерные реакторы, используемые в науке (в том числе суда с ними), объекты с радиоактивными веществами;

- космические объекты, суда, относящиеся к международному реестру.

Пункт 4 ст. 374. Объект налогообложения (ФЗ № 117)

Разделение имущества на движимое и недвижимое опирается на критерии, обозначенные законодательством РФ. Однако в правовой практике встречаются ситуации, когда становится сложно установить, к какой собственности относится объект и зачастую приходится прибегать для оценки к помощи юристов. Поэтому при определении вида имущества важно руководствоваться не одним, а совокупностью его признаков и свойств.

«Клерк» Рубрика Налог на имущество организаций

Налог на имущество в последние годы стал весьма ощутимой статьей расходов организаций, в связи с чем вопросам определения объектов налогообложения по данному налогу уделяется повышенное внимание. При этом с 2020 года изменились отдельные правила исчисления налога на имущество. Контролирующие органы, в частности ФНС, предпринимают попытки донести свое видение порядка расчета налога на имущество организаций до налогоплательщиков. Детали — в нашем материале.

Новые правила налогообложения с 2020 года

Так, прекращает действовать условие об обязательном учете объектов недвижимости на балансе организаций в качестве основных средств для их налогообложения исходя из кадастровой стоимости. При этом сохраняются иные условия, а именно:

- о принадлежности объектов организации на праве собственности или хозяйственного ведения;

- о наличии сведений о кадастровой стоимости в Едином государственном реестре недвижимости (ЕГРН);

- об установлении законом субъекта РФ особенностей определения налоговой базы исходя из кадастровой стоимости объектов недвижимого имущества и включении торгово-офисных объектов в перечень, ежегодно формируемый уполномоченным органом исполнительной власти региона (ст. 378.2 НК РФ).

Напомним, чтобы перейти к исчислению налога на имущество организаций по кадастровой стоимости объектов недвижимости, субъект РФ должен принять соответствующий закон. Если кадастровая стоимость таких объектов не определена, то налог или суммы авансовых платежей по нему в текущем налоговом периоде исчисляются по их среднегодовой стоимости.

Кроме того, с налогового периода 2020 года плательщик налога на имущество организаций, состоящий на учете в нескольких налоговых органах по месту нахождения принадлежащих ему объектов недвижимого имущества, налоговая база по которым определяется как их среднегодовая стоимость, на территории субъекта РФ, вправе представлять декларацию по налогу в отношении всех таких объектов недвижимого имущества в один из указанных налоговых органов по своему выбору, уведомив об этом налоговый орган по субъекту РФ.

Уведомление о порядке подачи декларации в налоговый орган на территории субъекта РФ представляется ежегодно до 1 марта года, являющегося налоговым периодом, в котором применяется предусмотренный п. 1.1 ст. 386 НК РФ порядок представления налоговой декларации. Изменение выбранного налогоплательщиком порядка представления декларации в течение налогового периода не допускается. Таким образом, вместо нескольких налоговых органов для представления налоговой декларации можно выбрать один. Но указанные положения не применяются в случае, если законом субъекта РФ установлены нормативы отчислений от налога в местные бюджеты.

К сведению:На сайте ФНС заработала промостраница «Новый порядок налогообложения имущества организаций». Она содержит все актуальные разъяснения по этой теме и поможет налогоплательщикам разобраться в нововведениях, действующих в налоговом периоде — 2020.

Движимое или недвижимое?

Проблема связана с тем, что Налоговый кодекс не содержит определения понятий «движимое имущество» и «недвижимое имущество». С учетом ст. 11 НК РФ в таком случае необходимо использовать определения, содержащиеся в иных отраслях законодательства.

Согласно п. 2 ст. 130 ГК РФ вещи, не относящиеся к недвижимости, признаются движимым имуществом. В свою очередь, исходя из п. 1 ст. 130 ГК РФ к недвижимым вещам относятся земельные участки и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства. К недвижимым вещам также относятся помещения и машино-места. Кроме этого, федеральным законом к недвижимым вещам может быть отнесено иное имущество.

Также в соответствии со ст. 131 ГК РФ вещные права на объекты недвижимости подлежат государственной регистрации в ЕГРН.

Не далее как в феврале 2020 года ФНС направила своим сотрудникам, осуществляющим администрирование налогообложения имущества организаций, Письмо от 14.02.2020 № БС-4-21/2584@, в котором дала рекомендации по разграничению движимого и недвижимого имущества в целях определения объектов обложения налогом на имущество организации. Эти рекомендации были основаны на Письме Минэкономразвития России от 12.02.2020 № Д23и-4183. Представители ведомств пришли к следующим выводам:

1. Понятие объектов капитального строительства предусмотрено в п. 10 ст. 1 ГрК РФ и определено как «здание. сооружение. за исключением некапитальных строений, сооружений и неотделимых улучшений земельного участка (замощение, покрытие и другие)». В данном понятии присутствует некоторая неопределенность, которая не позволяет достоверно отделить «настоящие» объекты капитального строительства от «ложных», которые являются улучшением земельного участка (гражданское законодательство также использует для обозначения этого правового явления понятие «составная часть»), из-за отсутствия ясности в вопросе, что является улучшением. Однако из приведенного ряда примеров следует, что к объектам капитального строительства не относятся такие сооружения, которые, хотя и имеют прочную связь с землей, не требуют разрешения на строительство или декларации о начале строительства. Следовательно, под объектами капитального строительства нужно понимать те здания и сооружения, которые строятся на основании разрешений на строительство (уведомлений о начале строительства).

2. Что касается соотношения между понятиями «объект капитального строительства» и «недвижимая вещь», следует отметить отсутствие полного соответствия. Указанные понятия разные по своему объему, ведь недвижимой вещью является не только постройка, но и земельный участок, и образованные из постройки помещения, и машино-места, также они применяются для разных целей. Используемое в градостроительном законодательстве понятие «объект капитального строительства» применяется прежде всего для описания общественных отношений в ходе строительства здания или сооружения, его ремонта, реконструкции (ч. 1 ст. 4 ГрК РФ). В то же время гражданское законодательство оперирует понятиями «недвижимая вещь», «недвижимость», «недвижимое имущество» для определения зданий и сооружений как вещей, по поводу которых возникают права и обязанности участников гражданского оборота. При этом представляется возможным отождествить оба понятия, когда они применяются к уже построенному зданию (сооружению). Другими словами, вероятность признания капитального объекта после завершения его строительства объектом недвижимости (или образования из него объекта недвижимости) весьма высока, в то время как некапитальная постройка, как правило, не становится недвижимостью. Соответственно, строения и сооружения, построенные и введенные в эксплуатацию, относятся к объектам капитального строительства и с большой степенью вероятности — к объектам недвижимости. Некапитальная постройка, то есть сооружение, которое не имеет прочной связи с землей и конструктивные характеристики которого позволяют осуществить его перемещение и (или) демонтаж, последующую сборку без несоразмерного ущерба назначению и без изменения его основных характеристик (в том числе киоски, навесы и другие подобные строения, сооружения) можно отнести, с точки зрения гражданского права, к отделимым улучшениям.

3. Что касается улучшений земельного участка, которые ГрК РФ не признает ни объектами капитального строительства, ни объектами некапитального строительства, гражданское право считает их с большей вероятностью неотделимыми улучшениями (составными частями) земельного участка. Согласно Перечню видов объектов, размещение которых может осуществляться на землях или земельных участках, находящихся в государственной или муниципальной собственности, без предоставления земельных участков и установления сервитутов [1] , использование земель и земельных участков без предоставления и установления сервитута может осуществляться с целью размещения объектов, для большинства из которых предусмотрено условие об отсутствии необходимости получения разрешения на строительство, то есть являющихся либо неотделимыми улучшениями земельного участка, либо некапитальными объектами.

4. В силу п. 5 ч. 17 ст. 51 ГрК РФ законодательством субъектов РФ о градостроительной деятельности также могут быть установлены дополнительные случаи, когда получение разрешения на строительство не требуется. Таким образом, объекты, подпадающие под регулирование данной нормы, не могут являться объектами капитального строительства.

В итоге был сделан окончательный вывод: если объекты построены и введены в эксплуатацию с получением разрешительной документации, то есть как объекты капитального строительства, то такие объекты с большей степенью вероятности относятся к объектам недвижимости.

Какая-то ясность в этих разъяснениях есть, тем более что они направлены в территориальные налоговые органы для использования в работе. Но не прошло и 10 дней, как данное письмо было отозвано (Письмо ФНС России от 25.02.2020 № БС-4-21/3137@). Это говорит только о том, что четкой и однозначной позиции по рассматриваемому вопросу пока не сформировано.

Правоприменительная практика, касающаяся квалификации недвижимого имущества

Представители ФНС считают, что для выявления оснований отнесения объекта имущества к недвижимости целесообразно исследовать:

При отсутствии записей об объекте имущества в ЕГРН основания для применения норм НК РФ, зависящих от вида объекта имущества (движимое или недвижимое), определяются исходя из действующих нормативных правовых актов и сложившейся судебной практики.

- наличие записи об объекте в ЕГРН;

- при отсутствии сведений в ЕГРН — наличие документов, подтверждающих прочную связь объекта с землей и невозможность перемещения объекта без несоразмерного ущерба его назначению, например для объектов капитального строительства — наличие документов технического учета или технической инвентаризации, разрешений на строительство и (или) на ввод объекта в эксплуатацию (при их необходимости), проектной документации, заключения экспертизы или иных документов, в которых содержатся сведения о соответствующих характеристиках объектов, и т. п.

Постановление Президиума ВАС РФ от 24.09.2013 № 1160/13 Постановление АС МО от 14.07.2016 по делу № А41-19566/2015 (Определением ВС РФ от 11.11.2016 № 305-КГ16-14860 оставлено без изменения) Что такое имущество?

Имущество - это материальные и нематериальные объекты гражданских прав, которые по общему правилу могут отчуждаться и переходить от одного лица к другому (ст. 128, п. 1 ст. 129 ГК РФ).К имуществу относятся:

вещи, в том числе движимые и недвижимые, наличные деньги и документарные ценные бумаги;

безналичные деньги;

бездокументарные ценные бумаги;

имущественные права.

Это открытый перечень. В спорной ситуации вопрос, относится объект к имуществу или нет, решает суд. Если суд решит, что не относится, тогда такой объект уже не будет объектом гражданских прав, с ним нельзя совершить законную сделку, получить судебную защиту. Например, недействительный вексель не обладает признаками ценной бумаги, не является имуществом и поэтому его нельзя истребовать у третьего лица через суд.Что такое недвижимое имущество?

Недвижимым имуществом признаются (п. 1 ст. 130 ГК РФ):

земельные участки и участки недр;

объекты, которые прочно связаны с землей, то есть так, что переместить их можно, только причинив несоразмерный ущерб их назначению. Есть такая связь или нет иногда видно по характеру работ, в результате которых появился объект. Объект незавершенного строительства относится к недвижимости, если возведен фундамент;

воздушные, морские суда, суда внутреннего плавания, которые подлежат государственной регистрации;

жилые и нежилые помещения, машино-места, если их границы описаны так, как положено законодательством о кадастровом учете. Например, границы машино-места должны быть указаны на плане и обозначены (как один из вариантов) краской на полу (ч. 6.1, 6.2 ст. 24 Закона о госрегистрации недвижимости);

иное имущество, которое закон относит к недвижимости. Например, предприятие и единый недвижимый комплекс (ст. ст. 132, 133.1 ГК РФ).

Что такое коммерческая недвижимость?

Коммерческая недвижимость - это здания, помещения, земельные участки и иная недвижимость, которая используется для получения прибыли. Прежде всего это офисно-деловые и торговые здания. Они приносят доход за счет передачи в аренду или от прироста стоимости объекта - так называемый инвестиционный доход.

Понятие коммерческой недвижимости законодательно не определено. Ни в п. 1 ст. 130 ГК РФ, ни в других законах его нет. Но оно иногда используется в судебной практике. Например, когда суд решает, какой деятельностью занято физическое лицо - предпринимательской или нет.

Какие объекты недвижимостью не являются?

Это такие объекты, которые не являются самостоятельными. Они считаются лишь частью другого объекта недвижимости - земельного участка или здания, например:

забор (ограждение);

автостоянка;

спортивная площадка;

рекламные конструкции.

Обязательна ли государственная регистрация права на вещь, чтобы признать ее недвижимостью?

Нет, необязательна. Объект может считаться недвижимостью, даже если он не зарегистрирован. Например, здание или сооружение, которое правомерно построено. Но учтите, что, если государственная регистрация есть, это не является безусловной гарантией того, что объект - недвижимость. Если признаков недвижимости, указанных в ст. 130 ГК РФ, нет и/или при возведении объекта были допущены нарушения закона, собственник земли сможет оспорить право собственности на такой объект, добиться исключения из ЕГРН записи о правах на него, а затем и сноса. Поэтому очень важно при возведении объекта соблюсти все правила и не рассчитывать, что факт регистрации в ЕГРН защитит собственника от убытков.

Можно ли признать недвижимостью объект, если у него отсутствует фундамент и прочная связь с грунтом?

Нет, нельзя. Здание или строение можно отнести к недвижимости, только если у него есть прочная связь с землей.

Такая связь невозможна без фундамента.

Фундамент - это конструктивный элемент, который обеспечивает прочную связь с землей, причем только когда он действительно соответствует этой цели. Так, заглубленный фундамент - это признак объекта недвижимости. А незаглубленный фундамент не позволяет считать строение недвижимостью;

без прочной связи между строением и его фундаментом. Такая связь исключает возможность легко отсоединить строение от фундамента.

Если у строения нет коммуникаций (подведенных систем канализации, тепло- и водоснабжения), это не мешает признать его недвижимостью, когда есть прочная связь с грунтом.

Но иногда бывает так, что прочная связь с грунтом есть, строение капитальное, с фундаментом, а признать его недвижимостью нельзя. Например, когда оно построено с нарушениями.

Что такое движимое имущество?

Это все те вещи, которые не являются недвижимостью (п. 2 ст. 130 ГК РФ).Читайте также:

- Изготовление мебели медицинские услуги продажа квартир сбор налогов производство

- Налогообложение объектов недвижимости курсовая

- Продажа недвижимости бухгалтерский и налоговый учет 2020

- Дарение коммерческой недвижимости между близкими родственниками 2020 налог

- Может ли самозанятый сдавать квартиру