Взаимозачет с разными ставками ндс

Опубликовано: 15.05.2024

С 1 октября 2008 года введены в действие перечни кодов медицинских товаров, облагаемых НДС по ставке 10 процентов . Тем самым окончательно решился вопрос, к какому перечню лекарственных средств и медицинских изделий можно применять эту пониженную ставку. В статье мы подробно рассмотрим данное нововведение, а также наиболее сложные вопросы, возникающие при работе с 10-процентной 1 ставкой НДС.

B Налоговый кодекс включены 4 группы товаров, реализация которых облагается НДС по ставке 10 процентов 2 . Помимо медицинских товаров отечественного и импортного производства сюда также входят продовольственные товары, товары для детей, периодическая и книжная продукция. При этом коды видов продукции, облагаемой по 10-процентной ставке, определяются Правительством РФ в соответствии с Общероссийским классификатором продукции (ОКП) 3 , а также Товарной номенклатурой внешнеэкономической деятельности (ТН ВЭД) 4 .

Медицинские товары: поговорим о перечнях

Однако до настоящего времени для лекарственных средств и изделий медицинского назначения соответствующее постановление не было принято. В связи с этим налоговики рекомендовали 5 при реализации подобных товаров руководствоваться порядком, изложенным в совместном письме Госналогслужбы России и Минфина России 6 . Напомним, что этот вид товаров облагается по 10-процентной ставке НДС начиная с 1 января 2002 года 7 . Следовательно, приведенными в письме правилами можно пользоваться в период с 1 января 2002 года до 30 сентября 2008 года включительно.

Как мы уже сказали, с 1 октября 2008 года действуют утвержденные Правительством РФ перечни медицинских товаров, облагаемых НДС по ставке 10 процентов. В них входят лекарственные средства, включая лекарственные субстанции, в том числе внутриаптечного изготовления, а также изделия медицинского назначения. Таких перечней два. Первый составлен в соответствии с Общероссийским классификатором продукции для случаев реализации подобных товаров. Второй же применяют при их ввозе на таможенную территорию России. Этот перечень подготовлен в соответствии с Товарной номенклатурой внешнеэкономической деятельности РФ (до ее введения решение о применении ставки 10 процентов в отношении ввоза лекарственных средств и изделий медицинского назначения принимали таможенники 8 ).

Отметим, что в данные перечни включены и лекарственные средства, предназначенные для проведения клинических испытаний. Этот вид медицинских товаров с 1 января 2008 года также облагается по ставке НДС 10 процентов.

При ввозе товаров НДС уплачивается в составе общих таможенных платежей 9 .

Как узнать, по какой ставке будет облагаться ввозимый товар? Для этого найдите его код ТН ВЭД в таможенном тарифе и сопоставьте с кодами, указанными в утвержденном Правительством РФ перечне товаров, облагаемых при ввозе по ставке 10 процентов. Если код товара присутствует в данном перечне, то при его ввозе НДС начисляется по 10-процентной ставке, если нет - по 18-процентной.

Пример 1

Организация собирается ввозить на территорию России фотопленки для медицинских целей. В соответствии с Таможенным тарифом они имеют код ТН ВЭД 3701 10 100 0 и входят в группу 3701 "Фотопластинки и фотопленки… из любых материалов…". Этот код включен в группу "Изделия медицинского назначения" перечня медицинских товаров в соответствии с ТН ВЭД, облагаемых по ставке 10%. Следовательно, при ввозе такие фотопленки будут облагаться НДС по пониженной ставке. Отметим, что и при реализации такой медицинский товар будет облагаться по ставке 10%. Ведь его код ОКП (23 7240) присутствует в перечне кодов медицинских товаров в соответствии с Общероссийским классификатором продукции.

Обратите внимание: ставка, по которой уплачен НДС при ввозе товара, не всегда совпадает со ставкой, по которой товар будет реализован на внутреннем рынке. Однако Налоговый кодекс не делает исключения из общего правила применения налогового вычета по НДС при различающихся налоговых ставках на реализованные товары (работы, услуги) и на приобретенные. Допустим, компания, продавая товары, начисляет НДС по ставке 10 процентов. При этом она приобретает материальные ценности по ставке 18 процентов. В такой ситуации 18-процентный вычет является правомерным. То есть вычет налога никак не ограничен суммой, полученной от покупателей.

Взаимозачет при разных ставках НДС

Бывает, что у 2 фирм есть встречные однородные обязательства по оплате товаров (работ, услуг). Тогда подобные взаимные долги они вполне могут погасить зачетом 10 . При этом с 2007 года фирмы, которые решили провести взаимозачет, должны предъявленные ими же суммы НДС перечислить друг другу отдельным платежным поручением 11 . Таким образом, с помощью взаимозачета можно погасить только сумму задолженности без учета НДС (т. е. сумму налога не нужно включать в сумму взаимозачета).

Возможна ситуация, когда встречные операции облагаются налогом на добавленную стоимость по разным ставкам. Можно ли компании принять к вычету НДС по ставке 18 процентов, если реализация у нее облагается по ставке 10 процентов? Налоговый кодекс не содержит специальных разъяснений по данному вопросу. Стало быть, нужно применять общий порядок и заявлять вычет в полной сумме. Тем более что имеются положительные судебные решения по этому поводу 12 .

Однако компаниям, которые проводят взаимозачет в этом году, следует обратить внимание на другой важный момент: когда именно следует предъявить к вычету "входной" НДС? Дело в том, что с 2008 года вступили в силу изменения в Налоговый кодекс, которые, в частности, коснулись и порядка применения вычета по НДС в случае неденежных расчетов с поставщиком. Так, теперь входной налог по бартерным операциям зачитывают в той сумме, которую поставщик предъявил покупателю и которую покупатель фактически уплатил 13 . То есть балансовая стоимость имущества, переданного в оплату товара, на размер вычета больше не влияет.

Кроме того, в пункт 2 статьи 172 Налогового кодекса внесена прямая отсылка на пункт 4 статьи 168 данного документа.

Внесенная в главный налоговый документ корректировка дала основание финансовому ведомству утверждать, что теперь вычет по НДС и при взаимозачете можно применить только после фактической уплаты налога 14 . То есть сначала покупатель должен перечислить сумму НДС поставщику и только затем принять ее к вычету. Заметим, что это согласуется с порядком заполнения налоговой декларации по НДС 15 . В графе 4 строки 240 раздела 3 этого документа отражают подлежащую вычету сумму налога, предъявленную и уплаченную отдельным платежным поручением, при осуществлении бартера, взаимозачета и при использовании в расчетах ценных бумаг.

Напомним, что ранее (в 2007 г.) финансисты придерживались другой точки зрения: при зачете взаимных требований особенностей применения вычетов Налоговым кодексом не предусмотрено 16 . То есть налог можно зачесть в общем порядке: после принятия товаров (работ, услуг) к учету и при наличии счета-фактуры. Действительно, ведь условие об уплате налога в денежной форме при взаимозачете 17 в прежней редакции Кодекса никак не было связано с моментом предъявления вычета по НДС. На это указали и судьи 18 . Однако в этом году чиновники не только отказывают компаниям в вычете до уплаты налога. Они требуют восстановить налог и подать уточненную декларацию, если взаимозачет приходится на другой налоговый период 19 . Причина та же - отсутствие платежки контрагенту. И следовательно, нарушение требова ний пункта 4 статьи 168 Налогового кодекса, а значит, и отсутствие права на вычет 20 .

Требование по подаче уточненной декларации за тот период, когда товары (работы, услуги) были приняты к учету, конечно, не бесспорно (тем более что оно приводит к уплате пеней). Ведь корректировать налоговую отчетность необходимо только при допущении ошибки 21 . Поскольку о проведении взаимозачета, как правило, стороны договариваются не сразу, то можно сделать вывод, что первоначально вычет был заявлен правомерно. Однако если компания не хочет споров с инспекторами, ей придется следовать разъяснениям чиновников. Рассмотрим, как это будет выглядеть на примере взаимозачета 2 компаний, которые реализуют товары, облагаемые по разным ставкам НДС.

Пример 2

ОАО "Старт" в сентябре 2008 г. реализовало заводу ЗАО "Стройматериалы" товар на сумму 118 000 руб. (в т. ч. НДС - 18 000 руб.). В этом же месяце завод отгрузил компании "Старт" материалы на сумму 99 000 руб (в т. ч. НДС - 9000 руб.). В октябре завод направил в адрес компании заявление о зачете взаимных требований на сумму 90 000 руб. (без НДС), а также перечислил ей НДС в сумме 18 000 руб. и остаток задолженности - 10 000 руб. Компания же перечислила заводу НДС в сумме 9000 руб. только в ноябре 2008 г.

Бухгалтер ОАО "Старт" сделал такие проводки.

В сентябре 2008 г.

ДЕБЕТ 62 КРЕДИТ 90-1

- 118 000 руб. - отражена выручка от продажи товаров;

ДЕБЕТ 90-3 КРЕДИТ 68 субсчет "Расчеты по НДС"

- 18 000 руб. - начислена сумма НДС с выручки;

ДЕБЕТ 10 КРЕДИТ 60

- 90 000 руб. - приняты к учету приобретенные материалы;

ДЕБЕТ19 КРЕДИТ 60

- 9000 руб. - отражен "входной" НДС со стоимости материалов;

ДЕБЕТ 68 КРЕДИТ 19

- 9000 руб. - сумма "входного" НДС по материалам принята к вычету.

В октябре 2008 г.

ДЕБЕТ 60 КРЕДИТ 62

- 90 000 руб. - отражен зачет взаимных требований;

ДЕБЕТ 68 КРЕДИТ 19

- 9000 руб. - восстановлен НДС, принятый к вычету;

ДЕБЕТ 51 КРЕДИТ 62

- 18 000 руб. - получена от завода сумма предъявленного НДС;

ДЕБЕТ 51 КРЕДИТ 62

- 10 000 руб. - получена оставшаяся сумма задолженности по товарам.

В ноябре 2008 г.

ДЕБЕТ 60 КРЕДИТ 51

- 9000 руб. - перечислен НДС со стоимости материалов, погашенной зачетом;

ДЕБЕТ 68 КРЕДИТ 19

- 9000 руб. - НДС по приобретенным материалам принят к вычету.

Поскольку компания перечислила сумму НДС отдельным платежом в том же налоговом периоде, в котором был проведен взаимозачет, то вычет налога будет правомерен в IV кв. 2008 г.

О зачете авансовых платежей

Недавно Минфин России разъяснил, как поступать с НДС при зачете авансовых платежей 22 . При этом была рассмотрена следующая ситуация. Компания заключила с одним и тем же контрагентом 2 договора: поставки (ставка НДС - 10%) и аренды помещения (ставка НДС - 18%). Согласно договору покупатель оплачивает товар и услуги авансом.

Получив авансовые платежи в счет будущей поставки товара, компания уплатила с них НДС по ставке 10 процентов. Впоследствии в связи с тем, что договор поставки был расторгнут, стороны подписали дополнительное соглашение о проведении зачета авансовых платежей по договору поставки в счет аванса по договору аренды. Как указали финансисты, момент подписания соглашения следует считать моментом получения предоплаты по договору аренды. Ведь налоговую базу по НДС определяют на более раннюю из 2 дат - дату оказания услуг или дату оплаты. Значит, в месяце подписания соглашения следует исчислить НДС по 18-процентной ставке. Сумму налога нужно отразить в декларации того налогового периода, в котором проведен взаимозачет. В этом же периоде можно будет принять к вычету ранее перечисленный по ставке 10 процентов НДС с предоплаты.

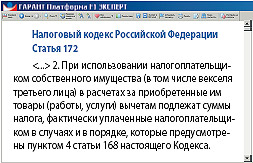

Налоговый кодекс Российской Федерации

Статья 172

2. При использовании налогоплательщиком собственного имущества (в том числе векселя третьего лица) в расчетах за приобретенные им товары (работы, услуги) вычетам подлежат суммы налога, фактически уплаченные налогоплательщиком в случаях и в порядке, которые предусмотрены пунктом 4 статьи 168 настоящего Кодекса.

А.Н. Приходько,

руководитель департамента консалтинга в области налогов, учета и финансов Аудиторско-консалтинговой группы "Интерком-Аудит"

С 1 января 2007 года абзац 2 пункта 4 статьи 168 Налогового кодекса предписывает перечислять сумму НДС отдельным платежным поручением при осуществлении товарообменных операций, зачетов взаимных требований, а также при использовании в расчетах ценных бумаг.

На этом основании налоговые органы сделали вывод, что в вышеперечисленных случаях несоблюдение этого условия лишает налогоплательщика права на применение вычетов по НДС.

Однако статья 168 Налогового кодекса вовсе не регулирует ни состава, ни порядка осуществления налоговых вычетов по НДС. В итоге это заметили и законодатели, внеся с 2008 года в пункт 2 статьи 172 Кодекса отсылочную норму на пункт 4 статьи 168 этого же документа. Правда, эти изменения не внесли ясность в вопрос о вычете НДС при зачетах, так как пункт 2 статьи 172 Налогового кодекса касается порядка принятия к вычету сумм НДС при использовании в расчетах собственного имущества. Зачет взаимных требований не приравнивается к расчету собственным имуществом, то есть не признается товарообменной операцией. Поэтому при зачете не могут быть применены правила пункта 2 статьи 172 Кодекса, согласно которому подлежит вычету сумма НДС, фактически уплаченная покупателем продавцу.

Таким образом, в случае зачета, даже при неперечислении НДС отдельной платежкой, правовых оснований для отказа в вычете НДС не имеется. Тем не менее, в этой ситуации велики налоговые риски и возможно, что правомерность такого подхода налогоплательщик будет вынужден отстаивать в суде.

Ю.М. Лермонтов,

консультант Минфина России

В пункте 2 статьи 172 Налогового кодекса указывается, что суммы НДС по приобретенным товарам (работам, услугам), расчеты за которые производятся зачетом взаимных требований, подлежат вычетам в сумме фактически уплаченного налога в случаях и в порядке, предусмотренных пунк- том 4 статьи 168 Налогового кодекса. То есть сумма налога по правилам пункта 4 статьи 168 Кодекса должна быть перечислена отдельным платежным поручением. При невыполнении этой обязанности вычет НДС покупателем неправомерен.

В случае, когда сделка осуществлена и НДС принят к вычету, а сумма отдельным платежным проручением не переведена, налогоплательщику необходимо представить уточненную налоговую декларацию в соответствии с требованиями статьи 81 Налогового кодекса.

Автор статьи:

И.Г. Костюкова,

эксперт журнала

1 пост. Правительства РФ от 15.09.2008 N 688

2 п. 2 ст. 164 НК РФ

3 классификатор ОК 005-93, утв. пост. Госстандарта России от 30.12.1993 N 301

4 таможенный тариф РФ, утв. пост. Правительства РФ от 27.11.2006 N 718

5 письма ФНС России от 27.06.06 N ШТ-6-03/644@, МНС России от 28.01.2002 N ВГ-6-03/99

6 письмо Госналогслужбы России и Минфина России от 10.04.1996 N В3-4-03/31н, 04-03-07

7 Федеральный закон от 28.12.2001 N 179-ФЗ

8 письмо ГТК России от 04.06.2003 N 01-06/22880

9 подп. 3 п. 1 ст. 318 ТК РФ

10 ст. 410 ГК РФ

11 п. 4 ст. 168 НК РФ

12 Пост. ФАС СЗО от 12.11.2007 N А42-4294/2006

13 п. 2 ст. 172 НК РФ

14 письмо Минфина России от 18.01.2008 N 03-07-15/05

15 утв. приказом Минфина России от 07.11.2006 N 136н

16 письмо Минфина России от 07.03.2007 N 03-07-15/31

17 письмо Минфина России от 07.03.2007 N 03-07-15/31

18 Пост. ФАС УО от 25.04.2008 N Ф09-2817/08-С2

19 письмо Минфина России от 28.04.2008 N 03-07-11/168

20 п. 2 ст. 172 НК РФ

22 письмо Минфина России от 01.04.2008 N 03-07-11/125

Журнал "Актуальная бухгалтерия" N 11/2008, И.Г. Костюкова, эксперт журнала

Нередко фирмы оказываются в ситуации, когда контрагенту проведен взаимозачет и отдельной платежкой перечислен НДС, а с обратной стороны перечисления не поступило. Как быть с «висящей» суммой? Можно ли ее сразу списать?

При зачете взаимных требований сумма НДС, предъявленная налогоплательщиком покупателю товаров (работ, услуг), уплачивается ему на основании платежного поручения на перечисление денежных средств (п. 4 ст. 168 НК РФ). Взаимозачет проводится на сумму задолженности без учета НДС, а сумму налога стороны уплачивают друг другу через расчетный счет.

Обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо не указан или определен моментом востребования (ст. 410 ГК РФ).

Документальное подтверждение

Для подтверждения произведенного взаиморасчета рационально сначала провести сверку расчетов и оформить ее актом сверки. Данный документ не содержится в альбомах унифицированных форм. Поэтому составить его можно в произвольной форме, но с указанием всех необходимых реквизитов, перечисленных в пункте 2 статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете». При этом желательно отразить реквизиты, на основании которых возникли задолженности, а также сами суммы задолженностей с выделением НДС.

Далее нужно оформить акт взаимозачетов, который будет служить документальным подтверждением погашения задолженности перед контрагентом (письмо УМНС по городу Москве от 13 мая 2002 г. № 24-11/21484).

Следует отметить, что прямого указания на необходимость составить акт взаимозачета нет, так как для зачета НДС достаточно заявления одной стороны. При этом обязательства считаются прекращенными зачетом не с момента подписания акта либо получения одной из сторон заявления, а с более поздней даты исполнения обязательства (п. 3 информационного письма Президиума ВАС РФ от 29 декабря 2001 г. № 65). Все хозяйственные операции, проводимые фирмой, должны быть оформлены оправдательными (первичными учетными) документами (п. 1 ст. 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете», ст. 313 НК РФ). Значит, акт взаимозачета составлять все же придется.

внимание

Обоснованность вычета при взаимозачете подтверждается не только наличием счета-фактуры и фактом оприходования товара. Обоснованием также послужит платежка об уплате НДС контрагенту в безналичном порядке.

Порядок зачета НДС при взаимозачете

При реализации товаров (работ, услуг) продавец обязан предъявить к оплате покупателю дополнительно к их цене соответствующую сумму налога на добавленную стоимость. В первичных расчетных документах и в счетах-фактурах сумма НДС должна быть выделена отдельной строкой. Это связано с тем, что налогоплательщику при проведении расчетов необходимо принимать к вычету только суммы НДС, фактически уплаченные поставщикам отдельным платежным поручением (п. 2 ст. 172 НК РФ). Акт взаимозачета оформляется на денежную сумму без учета сумм НДС.

Из совокупности норм, вытекающих из пункта 2 статьи 172 и пункта 4 статьи 168 Налогового кодекса, следует, что обоснованность вычета при взаимозачете должна подтверждаться не только наличием счета-фактуры и фактом оприходования товара.

Третьим условием является наличие платежки об уплате НДС контрагенту, причем исключительно в безналичном порядке (письма Минфина России от 18 января 2008 г. № 03-07-11/18, № 03-07-15/05, от 24 мая 2007 г. № 03-07-11/139). Однако Семнадцатый арбитражный суд в постановлении от 1 апреля 2008 г. № 17АП-1712/2008-АК указал, что при взаимозачетах «входящий» НДС может быть принят к вычету даже в том случае, если сумма налога была перечислена не на основании платежного поручения, а другим способом.

Если оплата покупок производится частично взаимозачетом, а частично денежными средствами, то сумма НДС, указываемая в платежных поручениях, определяется расчетным путем. Основанием здесь послужит доля налога, приходящаяся в таких ситуациях на безденежные формы расчетов (письмо Минфина России от 7 марта 2007 г. № 03-07-15/31).

При этом с 1 января 2008 года вычет производится только в том налоговом периоде, в котором сумма НДС перечислена поставщику. Наличие платежного поручения на перечисление суммы НДС является обязательным условием для вычета (письмо Минфина России от 18 января 2008 г. № 03-07-15/05, от 28 апреля 2008 г. № 03-07-11/168).

Таким образом, если сумма НДС была ранее принята к вычету (в момент принятия к учету), то, проводя зачет, ее нужно восстановить в том налоговом периоде, когда вычет был заявлен, то есть на дату оприходования. Однако если товары (работы, услуги) были приняты к учету до 1 января 2007 года, то при проведении зачета суммы НДС, заявленные к вычету в момент принятия товаров (работ, услуг) к учету, восстанавливать не нужно (письмо Минфина России от 18 января 2008 г. № 03-07-15/05).

Пример

В I квартале 2008 года Покупатель приобрел товар на сумму 118 000 руб., в т. ч. НДС 18 000 руб., оприходовал его и поставил к вычету НДС в полном размере. Однако во II квартале 2008 года между Покупателем и Продавцом подписан Акт взаимозачета на сумму 100 000 руб., а суммы НДС контрагенты перечислили друг другу отдельными платежными документами. Причем сами перечисления были сделаны только в III квартале 2008 года.

Во II квартале Продавец внес необходимые исправления в книгу покупок за I квартал 2008 года, оформив в ней дополнительный лист и убрав из нее счет-фактуру Продавца. Пришлось также сдать уточненную декларацию по НДС за I квартал 2008 года и уплатить пени за «недоплату» налога в бюджет. В книге покупок «заново» данный счет-фактура зарегистрирован только в III квартале 2008 года (на дату перечисления суммы НДС контрагенту).

Соответственно сумма НДС фиксируется в декларации по НДС в III квартале 2008 года по строке 220 в общей сумме вычетов с расшифровкой ее по строке 240.

В учете покупателя будут отражены проводки:

В I квартале 2008 года:

Дебет 41 Кредит 60

— 100 000 руб. — оприходован товар;

Дебет 19 Кредит 60

— 18 000 руб. — учтен НДС по приобретенному товару;

Дебет 68 Кредит 19

— 18 000 руб. — зачтен НДС по приобретенному товару.

Во II квартале 2008 года:

Дебет 60 Кредит 62

— 100 000 руб. — отражен зачет взаимных требований;

Дебет 68 Кредит 19

— КРАСНЫМ СТОРНО — 18 000 руб. — отсторнирован зачтенный ранее НДС по приобретенному товару.

В III квартале 2008 года:

Дебет 60 Кредит 51

— 18 000 руб. — перечислен НДС поставщику;

Дебет 68 Кредит 19

— 18 000 руб. — зачтен НДС по приобретенному товару и оплаченный взаимозачетом.

Обратим внимание: Налоговый кодекс не регламентирует сроки обмена платежками при взаимозачете, однако в письме от 24 мая 2007 г. № 03-07-11/139 Минфин России указал, что перечисление должно быть осуществлено в том налоговом периоде, когда осуществляется взаимозачет.

Что делать, если одна из сторон не является плательщиком НДС? Ответ можно найти в письме Минфина России от 28 апреля 2008 г. № 03-07-11/168. Согласно ему, исключений для покупателей, освобожденных от исполнения обязанностей налогоплательщика НДС и не признаваемых налогоплательщиками этого налога, нормами главы 21 Налогового кодекса не установлено.

Поэтому такому покупателю товаров (работ, услуг) следует все же уплатить соответствующую сумму налога отдельным платежным поручением. Причем, осуществляя безденежные формы расчетов за реализуемые товары (работы, услуги), указанный покупатель также должен применять вышеуказанную норму пункта 4 статьи 168 Налогового кодекса. Эти разъяснения были даны в письмах Минфина России от 18 мая 2007 г. № 03-07-14/14, от 7 марта 2007 г. № 03-07-15/30, от 24 мая 2007 г. № 03-07-11/139.

это важно

Если сумма НДС была ранее принята к вычету, то в момент проведения зачета ее нужно восстановить на дату оприходования товаров (работ, услуг).

Контрагент не перечислил сумму НДС

На практике могут возникнуть ситуации, когда один из контрагентов не перечислил другому суммы НДС при взаимозачете или ставки налога отличаются друг от друга. Сразу же возникает вопрос: что же все-таки делать с «зависшими» суммами?

Поскольку при взаимозачете Продавец не перечислит обратно Покупателю сумму НДС, у Покупателя такая сумма НДС будет учтена по дебету счета 62 «Расчеты с покупателями и заказчиками». Это связано с тем, что по отношению к Продавцу Покупатель одновременно является и Продавцом.

Образовавшаяся дебиторская задолженность может быть:

- погашена контрагентом путем перечисления денежных средств на расчетный счет;

- списана по истечении срока исковой давности;

- прощена контрагенту.

В бухгалтерском учете такие операции отражаются путем перечисления денежных средств на расчетный счет — проводка: Дебет 51 Кредит 62.

При списании дебиторской задолженности по истечении срока исковой давности (в соответствии с Гражданским кодексом, трех лет, которые не могут быть изменены соглашением сторон) данные суммы в бухгалтерском учете списываются в состав прочих расходов (дебет счета 91). Это делается на основании ведомостей проведенной инвентаризации, письменного обоснования или приказа руководителя организации.

Следует отметить, что в течение пяти лет с момента списания организация должна учитывать списанную задолженность на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

В налоговом учете суммы безнадежной дебиторской задолженности списывают во внереализационные расходы (подп. 2 п. 2 ст. 265 НК РФ). Кроме того, налогоплательщик вправе учесть в затратах сумму дебиторской задолженности полностью, включая НДС (определение Конституционного Суда РФ от 12 мая 2005 г. № 167-О, письмо Минфина России от 7 октября 2004 г. № 03-03-01-04/1/68, письмо УФНС России по городу Москве от 5 июня 2007 г. № 20-12/052920).

Если долг прощается, то данная операция может быть выражена как изъявление воли двух сторон или воли только кредитора. При этом во избежание недоразумений, будь то соглашение, договор или уведомление о прощении долга, необходимо четко указать, какой именно долг прощается и каков его размер. Необходимо также указать реквизиты документов, на основании которых он возник.

В бухгалтерском учете прощение долга приравнено к безвозмездной передаче и признается прочими расходами, которые отражаются по дебету счета 91 «Прочие доходы и расходы» (Д-т 91/2 К-т 62).

При определении налоговой базы по налогу на прибыль сумма прощенного долга ее не уменьшает. Данная позиция опирается на пункт 16 статьи 270 Налогового кодекса, в котором указано, что стоимость безвозмездно переданного имущества (работ, услуг, имущественных прав) не учитывается в расходах. При этом НДС на сумму прощенного долга, связанного с ранее отгруженными товарами (работами, услугами), не начисляется, так как при безвозмездной передаче налоговая база определяется в день отгрузки (п. 6 ст. 167 НК РФ).

Следовательно, кредитор (продавец) уже начислил НДС на дату отгрузки товаров (работ, услуг), и к моменту прощения долга покупателю у него не возникает дополнительных обязанностей по начислению НДС.

«Клерк» Рубрика НДС

Организации отгружают друг другу товары, облагаемые НДС по разным ставкам - 10 и 20 процентов, и проводят взаимозачет. Рассмотрим, как определить сумму налога, которую можно принять к вычету.

О.Ю. Мещерякова, эксперт "УНП"

Пример.

Фирма "Урожай" реализовала фирме "Осень" 800 кг картофеля на сумму 4400 руб., в том числе НДС по ставке 10 процентов - 400 руб. Учетная стоимость картофеля - 3000 руб.

Фирма "Осень" реализовала фирме "Урожай" торговые весы за 6000 руб., в том числе НДС по ставке 20 процентов - 1000 руб.

Организации составили акт зачета взаимных требований. НДС организации уплачивают "по оплате".

В бухгалтерском учете фирмы "Урожай" сделаны проводки:

Дебет 62 Кредит 90-1

- 4400 руб. - реализован картофель;

Дебет 90-2 Кредит 41

- 3000 руб. - списана учетная стоимость картофеля;

Дебет 90-3 Кредит 76 "НДС отложенный"

- 400 руб. - начислен отложенный НДС.

Приобретенные весы включены в состав основных средств и введены в эксплуатацию:

Дебет 08 Кредит 60

- 5000 руб. - приобретены весы;

Дебет 19 Кредит 60

- 1000 руб. - учтен НДС;

Дебет 01 Кредит 08

- 5000 руб. - введены весы в эксплуатацию.

В бухгалтерском учете разрешено единовременно списывать на затраты по мере ввода в эксплуатацию основные средства стоимостью не более 10 000 рублей или иного лимита, установленного в учетной политике организации (п. 18 ПБУ 6/01 "Учет основных средств"):

Дебет 44 Кредит 01

- 5000 руб. - списаны весы.

В налоговом учете имущество стоимостью не более 10 000 рублей не признается амортизируемым (п. 1 ст. 256 НК РФ). Поэтому при вводе весов в эксплуатацию бухгалтер включит их стоимость (5000 руб.) в материальные расходы (подп. 3 п. 1 ст. 254 НК РФ).

На основании статьи 410 ГК РФ фирмы оформили акт зачета взаимных требований на сумму меньшей задолженности:

Дебет 60 Кредит 62

- 4400 руб. - проведен взаимозачет.

На дату подписания сторонами акта о зачете взаимных требований реализованный картофель будет оплачен, так как, согласно подпункту 2 пункта 2 статьи 167 НК РФ, оплатой товаров признается прекращение встречного обязательства. Бухгалтер начислит НДС к уплате в бюджет:

Дебет 76 "НДС отложенный" Кредит 68

- 400 руб. - начислен НДС к уплате.

Сумму НДС по приобретенным весам организация вправе принять к вычету после проведения зачета исходя из фактически оплаченной суммы, то есть 4400 руб. Какую сумму налога можно зачесть - рассчитанную исходя из ставки 10 или 20 процентов? Организация может зачесть НДС исходя из той ставки налога, по которой облагаются приобретенные ею товары - в нашем случае исходя из ставки 20 процентов. И не важно, что реализованные товары облагаются НДС по ставке 10 процентов:

Дебет 68 Кредит 19

- 733,33 руб. (4400 руб. : 120% 5 5 20%) - принят к вычету НДС.

Но должны предупредить, что некоторые налоговики на местах придерживаются иной точки зрения. Они считают, что зачет взаимных требований подпадает под пункт 2 статьи 172 НК РФ. В этом пункте предусмотрено, что при использовании в расчетах за приобретенные товары (работы, услуги) собственного имущества сумма налога исчисляется исходя из балансовой стоимости имущества, переданного в счет оплаты. Основываясь на этом, местные налоговики делают неверный вывод о том, что, если организация отгрузила товары, облагаемые НДС по ставке 10 процентов, а приобрела товары, облагаемые по ставке 20 процентов, при проведении взаимозачета она сможет принять к вычету налог, исчисленный исходя из ставки 10 процентов.

Однако взаимозачет нельзя подвести под пункт 2 статьи 172 НК РФ. Этот пункт применяется только к ситуациям, когда организация покупает товары (работы, услуги), а взамен передает собственное имущество. Яркий пример - договор мены, когда каждая из сторон одновременно выступает и покупателем, и продавцом (п. 2 ст. 567 ГК РФ). При взаимозачете иная ситуация. Между сторонами заключено два отдельных договора и, по сути, нет расчетов собственным имуществом. Поэтому налог принимается к вычету на общих основаниях.

Оставшуюся сумму входного НДС 266,67 руб. (1000 - 733,33) организация зачтет после погашения задолженности за весы.

Бухгалтер организации "Осень" сделал проводки:

Дебет 41 "Товары, облагаемые НДС

по ставке 10 процентов" Кредит 60

- 4000 руб. - приобретен картофель;

Дебет 19 "НДС по ставке

10 процентов" Кредит 60

- 400 руб. - учтен НДС.

Торговые весы фирма "Осень" при покупке учла в составе основных средств и, так как их стоимость была меньше 10 000 руб., единовременно списала на расходы. Поэтому при продаже весов фирма получит доход в сумме, вырученной за весы:

Дебет 62 Кредит 91-1

- 6000 руб. - реализованы весы;

Дебет 91-3 Кредит 76

"НДС отложенный"

- 1000 руб. - начислен НДС.

По акту зачета взаимных требований:

Дебет 60 Кредит 62

- 4400 руб. - проведен взаимозачет.

После проведения взаимозачета уплаченную сумму НДС по картофелю можно принять к вычету:

Дебет 68 Кредит 19

- 400 руб. - принят к вычету НДС.

Фактически фирма "Урожай" оплатила за весы 4400 руб. Исходя из этой суммы бухгалтер фирмы "Осень" начислит НДС к уплате в бюджет:

Дебет 76 "НДС отложенный" Кредит 68

- 733,33 руб. (4400 руб. : 120% 5 5 20%) - начислен НДС к уплате.

Когда фирма "Урожай" рассчитается за весы окончательно, бухгалтер фирмы "Осень" доначислит отложенный налог к уплате в бюджет.

Объясните, пожалуйста, как правильно отражать в затратах и отчислять НДС по взаимозачету. Предприниматель за оказанные ему услуги рассчитывается тоже услугами, закрываем счетами-фактурами и актом взаимозачета.

С 1 января 2007 года существенно изменился порядок расчетов по НДС при осуществлении зачетов взаимных требований (взаимозачетов).

Это связано с введением в п. 4 ст. 168 НК РФ новой нормы, в соответствии с которой при осуществлении зачетов взаимных требований (а также при осуществлении товарообменных операций, при использовании в расчетах ценных бумаг), сумма НДС, предъявляемая налогоплательщиком покупателю товаров (работ, услуг), имущественных прав, уплачивается налогоплательщику на основании платежного поручения на перечисление денежных средств.

То есть с 1 января 2007 года при осуществлении зачетов взаимных требований каждая из сторон, договорившихся о зачете, должна перечислить НДС другой стороне (продавцу) «живыми» деньгами в безналичной форме.

Несмотря на то, что такое правило прямо предусмотрено в п. 4 ст. 168 НК РФ, ответственность за его несоблюдение не предусмотрена.

То есть покупателя товаров (работ, услуг) не смогут наказать за то, что он, вопреки требованиям п. 4 ст. 168 НК РФ, произвел с продавцом зачет взаимных требований на сумму НДС, а не перечислил НДС деньгами.

Кроме того, в связи с введением данной нормы часто делается вывод, что если покупателем товаров (работ, услуг), погашающим свои обязательства по оплате приобретенных товаров (работ, услуг) путем проведения взаимозачета, не будет соблюдено требование об уплате НДС деньгами, то этот покупатель не сможет принять НДС к вычету.

Однако данные утверждения не соответствуют действительности.

Обратимся к статьям 171 и 172 НК РФ, устанавливающим условия и порядок применения налоговых вычетов.

В соответствии с п. 2 ст. 171 НК РФ вычетам подлежат суммы НДС, предъявленные налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав на территории Российской Федерации в отношении:

1) товаров (работ, услуг), а также имущественных прав, приобретаемых для осуществления операций, признаваемых объектами налогообложения НДС;

2) товаров (работ, услуг), приобретаемых для перепродажи .

Такие вычеты согласно п. 1 ст. 172 НК РФ производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг).

При этом налоговые вычеты по НДС производятся после принятия на учет товаров (работ, услуг), имущественных прав и при наличии соответствующих первичных документов.

Таким образом, для того, чтобы принять к вычету НДС по товарам (работам, услугам) приобретенным на территории РФ, необходимо и достаточно соблюсти три условия:

– товары (работы, услуги) приобретены для перепродажи или будут использоваться для осуществления облагаемых НДС операций;

– имеется счет-фактура от продавца этих товаров (работ, услуг);

– товары (работы, услуги) приняты на учет, что подтверждено соответствующими первичными документами .

Никаких условий о том, что оплата товаров (работ, услуг) (и в том числе – НДС) для получения вычета по НДС должна быть произведена в какой-то определенной форме, статьи 171 и 172 НК РФ не содержат.

Следовательно, если обязательство покупателя по оплате приобретенных на территории РФ товаров (работ, услуг) было исполнено путем проведения зачета взаимных требований, и при этом НДС также был зачтен, а не перечислен продавцу товаров деньгами, то, как следует из буквального прочтения норм НК РФ, покупатель не лишается права на вычет НДС по товарам (работам, услугам) и может принять этот НДС к вычету.

Однако можно не сомневаться, что налоговые органы будут категорически возражать против принятия к вычету НДС в случае, если сумма НДС не будет перечислена продавцу на основании платежного поручения.

Уже сейчас ведется очень много разговоров о том, что новая норма п. 4 ст. 168 НК РФ неправомерна, так как порядок расчетов между сторонами – это вопрос гражданско-правового характера.

Поэтому налоговое законодательство не может его регулировать.

Но пока эти идеи воплотятся в реальных судебных решениях или действиях законодателя, отменяющих данную норму, может пройти не один год.

Если Вы не хотите вступать в спор с проверяющими, а уплачивать продавцу НДС «живыми» деньгами Вам по какой-либо причине нежелательно, можно поступить так.

Вместо того, чтобы проводить взаимозачет, стороны могут заключить соглашение о новации, то есть о замене первоначального обязательства, существовавшего между сторонами, другим обязательством между теми же лицами, предусматривающим иной предмет или способ исполнения (ст. 414 ГК РФ).

Глава 26 Гражданского кодекса РФ предусматривает множество оснований прекращения обязательств, а именно:

– прекращение обязательства исполнением (ст. 408 ГК РФ). Это тот случай, когда должник надлежащим образом выполняет свои обязательства, обусловленные договором. Например, если он приобрел товары и обязался рассчитаться за них деньгами, то перечисление денег и будет надлежащим исполнением;

– отступное (ст. 409 ГК РФ);

– прекращение обязательства зачетом (ст. 410 ГК РФ) (на практике этот способ прекращения обязательства называют, как правило, взаимозачетом);

– прекращение обязательства совпадением должника и кредитора в одном лице (ст. 413 ГК РФ);

– прекращение обязательства новацией (ст. 414 ГК РФ);

– прощение долга (ст. 415 ГК РФ);

– прекращение обязательства невозможностью исполнения (ст. 416 ГК РФ);

– прекращение обязательства на основании акта государственного органа (ст. 417 ГК РФ);

– прекращение обязательства смертью гражданина (ст. 418 ГК РФ);

– прекращение обязательства ликвидацией юридического лица (ст. 419 ГК РФ).

Следовательно, так как в п. 4 ст. 168 НК РФ содержится требование об уплате НДС «живыми» деньгами только в случаях осуществления зачетов взаимных требований (а также товарообменных операций, и при использовании в расчетах ценных бумаг), то в случае прекращения обязательства индивидуального предпринимателя по оплате услуг, оказанных Вашей организацией, новацией, обязанность перечислять друг другу НДС на основании платежного поручения не возникает.

Рассмотрим на примере возникшей у Вас ситуации, что представляет собой новация.

Ваша организация оказала индивидуальному предпринимателю услуги по договору № 1.

У него возникло обязательство по оплате этих услуг денежными средствами.

Впоследствии выяснилось, что он может рассчитаться с Вашей организацией путем оказания услуг, а Ваша организация готова принять услуги в качестве оплаты.

Ваша организация (вместо того, чтобы заключать с индивидуальным предпринимателем договор № 2, по которому она приобретает у него услуги и обязуется оплатить их, а после проводить зачет взаимных требований по договорам № 1 и № 2) заключает с индивидуальным предпринимателем соглашение о новации.

При заключении соглашения о новации первоначальное обязательство по оплате индивидуальным предпринимателем услуги, которую оказала ему Ваша организация, прекращается.

У индивидуального предпринимателя возникает совершенно новое обязательство перед Вашей организацией (оказать услуги), которое не предполагает каких-либо встречных обязанностей Вашей организации и не зависит от факта исполнения Вашей организацией обязательств по договору № 1.

То есть в случае заключения соглашения о новации нельзя говорить о том, что стороны «обменялись» услугами, то есть совершили товарообменную операцию в том смысле, в котором это подразумевает НК РФ, либо произвели зачет взаимных требований.

При заключении соглашения о новации следует учитывать следующие нюансы.

Во-первых , такое соглашение должно быть датировано числом, предшествующим дате оказания услуг индивидуальным предпринимателем.

То есть если, например, Ваша организация оказала услуги предпринимателю 10 января, а предприниматель оказал услуги Вашей организации 20 января, то соглашение о новации можно датировать, например, 15 января.

Во-вторых , как разъяснил Президиум Высшего Арбитражного Суда РФ в информационном письме от 21.12.2005 г. № 103, обязательство прекращается новацией тогда, когда воля сторон определенно направлена на замену существовавшего между ними первоначального обязательства другим обязательством.

То есть в соглашении о новации следует четко указать, какое именно обязательство прекращается, и каким новым обязательством оно заменяется.

В указанном информационном письме Президиум ВАС РФ также отметил, что для прекращения обязательства новацией требуется согласование сторонами существенных условий обязательства, которым стороны предусмотрели прекращение первоначального обязательства (то есть нового обязательства).

Новация только тогда прекращает обязательство, когда соглашение о замене первоначального обязательства новым обязательством соответствует всем требованиям закона, то есть заключено в определенной законом форме, между сторонами достигнуто соглашение по всем существенным условиям устанавливаемого сторонами нового обязательства и сделка является действительной.

Эту информацию необходимо отразить в соглашении о новации.

Так, например, в Вашем случае нужно прописать, как минимум, какие именно услуги будут оказаны.

Теперь рассмотрим, возможно ли учесть в расходах НДС при проведении взаимозачетов.

Начнем с того, что в тот момент, когда услуга будет Вами оказана, у Вашей организации возникнет обязанность начислить НДС в бюджет и в течение 5 календарных дней выставить покупателю услуги счет-фактуру (п. 1 ст. 167 НК РФ, п. 3 ст. 168 НК РФ).

На основании п.п. 1 п. 1 ст. 264 НК РФ эта сумма НДС включается в прочие расходы, связанные с производством и реализацией.

При приобретении услуги у индивидуального предпринимателя право на вычет НДС возникает у Вашей организации тогда, когда будут выполнены все условия для получения вычета, установленные статьями 171 и 172 НК РФ (см. выше).

Согласно ст. 170 НК РФ в составе расходов, принимаемых к вычету при исчислении налога на прибыль организаций, суммы НДС, предъявленные налогоплательщику при приобретении товаров (работ, услуг), имущественных прав, по общему правилу не учитываются.

Исключение составляют случаи, прямо поименованные в п. 2 ст. 170 НК РФ, а именно:

1) приобретение товаров (работ, услуг), используемых для операций по производству и (или) реализации (а также передаче, выполнению, оказанию для собственных нужд) товаров (работ, услуг), не подлежащих налогообложению НДС;

2) приобретение товаров (работ, услуг), используемых для операций по производству и (или) реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации;

3) приобретение товаров (работ, услуг) лицами, не являющимися налогоплательщиками НДС либо освобожденными от исполнения обязанностей налогоплательщика по исчислению и уплате НДС;

4) приобретение товаров (работ, услуг) для производства и (или) реализации (передачи) товаров (работ, услуг), операции по реализации (передаче) которых не признаются реализацией товаров (работ, услуг).

В этих случаях покупатели товаров (работ, услуг) не принимают «входной» НДС к вычету, но учитывают его в расходах для целей налогообложения прибыли.

В других случаях учесть НДС в расходах нельзя .

Если вместо того, чтобы рассчитаться деньгами за приобретенные товары (работы, услуги), покупатель заключает с продавцом этих товаров (работ, услуг) соглашение о зачете взаимных требований, то факт проведения взаимозачета сам по себе не изменяет изложенный выше порядок исчисления НДС и включения его в расходы для целей налогообложения прибыли.

Современный бизнес зачастую использует взаимозачет в своей деятельности. Это достаточно удобный способ прекращения обязательств. Но для его правильного использования необходимо уяснить все сложные моменты, возникающие в налоговом учете при его применении.

Стоит сразу оговориться, что в российском налоговом законодательстве часто менялись требования к операциям взаимозачета. На сегодняшний день проведение между сторонами взаимозачета на исчисление НДС никак не влияет.

Согласно ст. 167 Налогового кодекса РФ (далее НК РФ) НДС с реализации начисляется при отгрузке (передаче, выполнении) товаров (работ, услуг), имущественных прав. Соответственно, к моменту проведения взаимозачета стороны обязаны начислить НДС.

Взаимозачет и методы учета

В период с 1 января 2007 г. по 1 января 2009 г. при проведении взаимозачета необходимо было перечислять НДС контрагенту денежными средствами на основании отдельного платежного поручения. Такая обязанность была установлена в абз. 2 п. 4 ст. 168 НК РФ.

В случае неперечисления НДС контрагенту налог нельзя было принять к вычету (постановление ФАС Центрального округа от 15.02.2012 г. по делу № А64–134/2011, постановление Девятого арбитражного апелляционного суда от 31.05.2012 г. № 09 АП-10470/2012-АК, 09 АП-13689/2012-АК по делу № А40–102500/11–91–432).

Если взаимозачет был проведен после 1 января 2009 г., необходимо определиться с моментом принятия товара на учет. Поскольку в случае если товар был принят на учет ранее 2009 г., обязанность по перечислению НДС отдельным платежным поручением все же существует (постановление ФАС Московского округа от 2.08.2012 г. по делу № А40–122173/11–99–516, постановление ФАС Поволжского округа от 21.06.2012 г. по делу № А65–36340/2009).

Данное правило было установлено п. 12 ст. 9 Федерального закона от 26.11.2008 г. № 224-ФЗ «О внесении изменений в ч. 1, ч. 2 Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации». Сейчас НК РФ требования о перечислении НДС отдельным платежным поручением не содержит.

Что же касается налога на прибыль, то все зависит от метода учета доходов и расходов. При методе начисления взаимозачет никак не влияет на учет данного налога. В этом случае учет доходов и расходов происходит независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав. Это следует из п. 1 ст. 271 и п. 1 ст. 272 НК РФ.

А вот при использования кассового метода на первый взгляд возникает вопрос: когда можно учесть доходы и расходы? Ведь при проведении взаимозачета не происходит реального поступления денежных средств. Но ответ лежит на поверхности: датой получения дохода признается не только день поступления средств на расчетный банковский счет или в кассу, но и момент погашения «… задолженности перед налогоплательщиком иным способом» (п. 2 ст. 273 НК РФ). Именно таким способом и проводится взаимозачет встречных требований.

Таким образом, после проведения взаимозачета налогоплательщики, работающие по кассовому методу, должны отразить доход, равный сумме погашенной задолженности контрагента, и расход в размере зачтенных обязательств самого налогоплательщика перед контрагентом.

Кое-что о сроках

Важно правильно определить момент, когда взаимозачет был завершен. В соответствии с нормами Гражданского кодекса РФ (далее ГК РФ) обязательство прекращается зачетом встречного однородного требования только в том случае, если срок требования наступил либо не указан или определен моментом востребования. Если срок платежа по одному из договоров еще не наступил, а фирмы уже оформили зачет взаимных требований, то налоговые органы могут не согласиться с взаимозачетом. В этом случае будет иметь место неверное отражение доходов и расходов при использовании кассового метода.

Но выходом из ситуации, когда срок встречного однородного требования не наступил, а стороны хотят совершить взаимозачет, является дополнительное соглашение, изменяющее срок исполнения обязательства.

Если же договор предоставляет должнику право погасить свои обязательства досрочно с согласия кредитора, данное согласие необходимо оформить в письменной форме.

Для подтверждения произведенного взаимозачета сначала необходимо оформить акт сверки взаимных расчетов. Данный документ не содержится в альбомах унифицированных форм, поэтому составить его можно в произвольной форме, но с указанием всех необходимых реквизитов, перечисленных в п. 2 ст. 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете».

Далее нужно оформить акт взаимозачетов, который будет служить документальным подтверждением погашения задолженности перед контрагентом. Об этом сообщается в письме УМНС по г. Москве от 13 мая 2002 г. № 24–11/21484.

Следует отметить, что прямого указания на необходимость составить акт взаимозачета нет, так как в соответствии с нормами гражданского права для зачета НДС достаточно заявления одной стороны. При этом обязательства считаются прекращенными не с момента подписания акта либо получения одной из сторон заявления, а с более поздней даты исполнения обязательства (п. 3 информационного письма президиума ВАС РФ от 29 декабря 2001 г. № 65).

Все хозяйственные операции компании должны быть оформлены первичными учетными документами (п. 1 ст. 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете», ст. 313 НК РФ). Поэтому акт взаимозачета является необходимым документом.

А если был аванс?

Одним из важных вопросов при проведении взаимозачета является вопрос о праве налогоплательщика при расторжении договора принять к вычету перечисленный с аванса НДС, если обязательство по возврату предоплаты прекращено зачетом.

Раньше данное право было подкреплено согласием Минфина, который не видел здесь никаких проблем.

Так, в письме от 1.04.2008 г. № 03–07–11/125 Минфин разъяснял, что продавец вправе принять к вычету уплаченный с предоплаты НДС в том налоговом периоде, в котором было подписано соглашение о взаимозачете.

В письме от 22.06.2010 г. № 03–07–11/262 Минфин России продолжил в своем разъяснении поддерживать налогоплательщиков. В письме также напомнили об обязанности покупателя восстановить налог, принятый к вычету при перечислении предоплаты в соответствии с п. 12 ст. 171 НК РФ, если договор был расторгнут или изменен, а обязательства сторон погашены.

Однако в 2011 г. ситуация изменилась. В письме от 25.04.2011 г. № 03–07–11/109 Минфин высказал мнение, что продавец в случае расторжения договора не может принять к вычету НДС с авансов, если предоплата была зачтена в счет встречного обязательства. Кроме того, продавец не вправе принять к вычету перечисленный с предоплаты НДС, не вернув аванс.

В данном документе Минфином рассмотрена распространенная ситуация, когда при расторжении договора по инициативе покупателя продавец вправе требовать компенсации убытков и уплаты неустойки. Именно эти обязательства и были погашены взаимозачетом в счет возврата аванса.

Зачет за экспорт

Взаимозачет является распространенным способом прекращения обязательств не только между российскими компаниями. Иногда зачет взаимных требований проводит предприятие, реализующее продукцию на экспорт. А при экспорте, как нам известно, установлен особый порядок возмещения НДС (ст. 176 НК РФ).

Перечень документов, которые должны быть представлены в налоговые органы в подтверждение применения нулевой ставки по операциям реализации товаров (работ, услуг) на экспорт, приведен в ст. 165 НК РФ. В редакции НК РФ, действовавшей до 1 октября 2011 г., одним из обязательных документов была указана банковская выписка о поступлении выручки за экспортированный товар. При взаимозачете экспортер предъявить такой документ не имел возможности, ведь выручка на его счет не поступала.

Следовательно, ранее он не мог применить нулевую ставку НДС по экспортным операциям, если контрагенты рассчитывались между собой путем зачета встречных требований.

По этой причине возникали споры, которые зачастую заканчивались судебными разбирательствами, а арбитражная практика по данному вопросу была противоречива. Некоторые судьи в своих решениях придерживались мнения, что экспортер имеет право на использование нулевой ставки НДС и выписку банка при взаимозачете представлять не нужно.

Например, в постановлении ФАС Поволжского округа от 28 апреля 2009 г. № А55–12081/2008 указано, что зачет встречного однородного требования на основании ст. 410 ГК РФ обладает такой же доказательственной силой факта прекращения обязательства по оплате экспорта товаров (работ, услуг), как и выписка банка. Другие же суды придерживались позиции Минфина (например, постановление ФАС Уральского округа от 25.06.2012 г. № Ф09–5001/1).

Одной из новелл 2012 г. является изменение в ст. 165 НК РФ, из которой исключили обязанность экспортера предоставлять выписки банка о зачислении выручки за реализованный товар (припас) иностранному контрагенту (Федеральный закон от 19 июля 2011 г. № 245-ФЗ «О внесении изменений в ч. 1 и 2 Налогового кодекса РФ и отдельные законодательные акты РФ о налогах и сборах»).

Данное новшество теперь позволяет налогоплательщикам-экспортерам применять ставку 0% независимо от формы расчета за реализованные товары. Минфин согласен с этим (письмо от 8 июля 2011 г. № 03–07–08/212).

Однородные требования

В продолжение темы взаимозачета разберемся с возможностью налогового органа в принудительном порядке прекратить однородные обязательства контрагентов данным способом. Это позволит ответить на вопрос учета во внереализационных расходах дебиторскую задолженность контрагента в качестве безнадежного долга, если у налогоплательщика есть встречная кредиторская задолженность (подп. 2 п. 2 ст. 265 НК РФ).

В гражданском законодательстве не предусмотрена обязанность производить зачет при наличии перед одним и тем же контрагентом и кредиторской, и дебиторской задолженности. Также в НК РФ не установлено каких-либо ограничений по списанию безнадежного долга в случае, когда у организации имеется перед должником кредиторская задолженность. Однако стоит отметить, что Минфин не признает безнадежной задолженность контрагента, которую можно зачесть в счет погашения встречных однородных требований налогоплательщика.

Организация не вправе включить такую дебиторскую задолженность в состав внереализационных расходов, отмечает ведомство в письме от 4.10.2011 г. № 03–03–06/1/620. С точки зрения Минфина учет такой задолженности не соответствует положениям п. 1 ст. 252 НК РФ, в соответствии с которым расходами признаются обоснованные и документально подтвержденные затраты фирмы.

Вместе с тем судебная практика идет по пути включения безнадежного долга в расходы независимо от наличия у налогоплательщика встречной однородной обязанности в виде кредиторской задолженности перед этим же контрагентом (например, постановления ФАС Западно-Сибирского округа от 10.11.2008 г. № Ф04–6735/2008, ФАС Уральского округа от 10.06.2009 г. № Ф09–3863/09-С3). Судьи аргументируют это тем, что для признания дебиторской задолженности безнадежной достаточно истечения срока ее давности (п. 2 ст. 266 НК РФ).

При этом дополнительно указывается, что должник по сделке учел кредиторскую задолженность в составе внереализационных доходов.

Читайте также: