Выручка от иностранного покупателя ндс

Опубликовано: 09.05.2024

При определении налоговой базы выручка (расходы) налогоплательщика в иностранной валюте пересчитывается в рубли по курсу Банка России на дату, соответствующую моменту определения налоговой базы при реализации (передаче) товаров (работ, услуг), имущественных прав, установленному ст. 167 НК РФ, или на дату фактического осуществления расходов.

Моментом определения налоговой базы является одна из ранее наступивших дат - дата отгрузки или дата оплаты. При получении предоплаты в иностранной валюте в счет будущей реализации на территории России товаров (работ, услуг) применяется следующий порядок.

Сумма полученной в иностранной валюте оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) пересчитывается в рубли по курсу ЦБ РФ на дату ее получения, а при отгрузке товаров (выполнении работ, оказании услуг) - по курсу на дату отгрузки товаров, выполнения работ, оказания услуг (Письмо Минфина России от 26.08.2008 N 03-07-08/205).

При этом на основании п. 8 ст. 171 и п. 6 ст. 172 НК РФ суммы налога на добавленную стоимость, исчисленные налогоплательщиком с суммы оплаты, полученной в счет предстоящих поставок товаров (работ, услуг), при отгрузке соответствующих товаров (выполнении работ, оказании услуг) подлежат вычетам.

Пример 1. Стоимость услуг, которые должна оказать российская организация по договору с представительством иностранной компании, составляет 1180 долл. США. При этом услуга полностью оплачивается предварительно. Курс на дату предоплаты - 29,43 руб. за 1 долл. США, на дату оказания услуг - 30,43 руб. за 1 долл. США.

34 727 (1180 долл. x

29,43 руб/долл.)

Начисление НДС с

полученной предоплаты

5297 (180 долл. x

29,43 руб/долл.)

Начисление НДС с

выручки от реализации

работ

5477 (180 долл. x

30,43 руб/долл.)

Налоговый вычет в

сумме ранее

исчисленного налога с

полученной предоплаты

Примечание. Правила оценки доходов (расходов) в бухгалтерском учете при предварительной оплате отличаются от изложенных выше.

По операциям, по которым применяется НДС по ставке 0%, установлен иной порядок определения рублевого эквивалента.

Выручка от реализации товаров (работ, услуг), предусмотренных пп. 1 - 3, 8 и 9 п. 1 ст. 164 НК РФ, полученная в иностранной валюте, пересчитывается в рубли по курсу ЦБ РФ на дату оплаты отгруженных товаров (выполненных работ, оказанных услуг).

Однако если право на применение ставки 0% не подтверждено, то пересчет валютной выручки в рубли следует производить на дату отгрузки товаров (работ, услуг), а не на дату оплаты (Письмо Минфина России от 16.03.2006 N 03-04-15/61, направлено по системе налоговых органов Письмом ФНС России от 30.03.2006 N ММ-6-03/342@).

При неподтверждении применения ставки 0% налоговая база определяется как стоимость отгруженных товаров (работ, услуг) без НДС. Налог начисляется по ставке 10 или 18%, а не по расчетным ставкам.

Учитывая, что покупателю (заказчику) НДС не предъявлялся, на начисленную сумму нельзя уменьшать выручку при расчете налога на прибыль (Письма Минфина России от 29.11.2007 N 03-03-05/258, от 17.07.2007 N 03-03-06/1/498 и от 22.01.2007 N 03-03-06/1/17).

Порядок отражения в бухгалтерском учете налога на добавленную стоимость при экспорте товаров изложен в Письме Минфина России от 27.05.2003 N 16-00-14/177:

"На сумму НДС, исчисленную согласно п. 9 ст. 165 НК РФ по истечении 180 дней, производятся записи по дебету счета 68 "Расчеты с бюджетом", субсчет "НДС к возмещению", в корреспонденции с кредитом счета 68 "Расчеты с бюджетом", субсчет "НДС к начислению", и соответственно по дебету счета 68 "Расчеты с бюджетом", субсчет "НДС к начислению", с кредитом счета 51 "Расчетные счета" при перечислении ее в бюджет.

Суммы НДС, подлежащие возврату (возмещению) организации в соответствии со ст. 176 НК РФ, отражаются в бухгалтерском учете по дебету счета 51 "Расчетные счета" (68 "Расчеты с бюджетом") с кредитом счета 68 "Расчеты с бюджетом", субсчет "НДС к возмещению".

В случае неподтверждения налогоплательщиком обоснованности применения налоговой ставки в размере 0% суммы НДС, отраженные по дебету счета 68 "Расчеты с бюджетом", субсчет "НДС к возмещению", списываются в дебет счета 91 "Прочие доходы и расходы".

Выполнение работ или оказание услуг для иностранных компаний вызывает у бухгалтера массу вопросов по налогообложению. Например, нужно ли облагать эти операции НДС? Может ли иностранец удерживать свой местный налог при выплате вознаграждения? Как не допустить двойного налогообложения предмета сделки, если иностранец удержал все-таки свой налог и при этом компания вынуждена облагать сделку «российским» налогом?

НДС при оказании услуг иностранной компании на территории РФ

Итак, ваша компания находится в стадии переговоров с иностранным заказчиком и в ближайшем будущем, вероятно, заключит с ним договор. Первое, что необходимо определить, нужно ли закладывать в стоимость сделки НДС? Иными словами, будет ли возникать в данном случае объект налогообложения по НДС.

Для этого нужно определить место реализации работ/услуг. Здесь нет единого правила. Все зависит от того, какие именно работы/услуги вы будете выполнять/оказывать. Если речь идет об услугах, которые перечислены в пп. 4 п. 1 ст. 148 НК РФ (консультационные, юридические, маркетинговые и т.д.), то место их реализации определяется по местонахождению покупателя услуг. И если покупателем таких услуг является иностранное лицо, то услуги будут считаться оказанными не на территории РФ. А значит, они не должны облагаться «российским» НДС.

В отношении услуг по перевозке или транспортно-экспедиторских услуг действует другое правило: если пункт отправления и (или) пункт назначения находятся на территории РФ, то такие услуги считаются оказанными на территории России (пп. 4.1 п. 1 ст. 148 НК РФ). А значит, они должны облагаться НДС.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. При заключении договора с иностранным заказчиком необходимо определить, будет ли возникать объект налогообложения по НДС. Для этого нужно определить место реализации работ/услуг.

2. Место реализации работ/услуг определяется по правилам, прописанным в НК РФ.

3. Иностранный заказчик может потребовать, чтобы в контрактную стоимость услуг были заложены налоги, удерживаемые им в соответствии с местным налоговым законодательством.

4. Российская организация должна включать в налогооблагаемый доход сумму сделки, включающую в себя сумму «иностранных» налогов, подлежащих удержанию.

5. Суммы налога, выплаченные в соответствии с законодательством иностранных государств российской организацией, зачитываются при уплате этой организацией налога на прибыль в Российской Федерации.

6. Зачитывать можно только тот «иностранный» налог, который является аналогом налога на прибыль/с доходов. «Иностранный» НДС зачету подлежать не может.

7. Размер засчитываемых сумм налогов, выплаченных за пределами Российской Федерации, не может превышать сумму налога, подлежащего уплате в Российской Федерации.

А вот, например, место реализации услуг по поиску и подбору потенциальных партнеров определяется по местонахождению исполнителя услуг (как и других услуг/работ, не поименованных в пп. 1-4.1, 4.4 п. 1 ст. 148 НК РФ). Соответственно, если исполнитель – российская компания, то услуги считаются оказанными на территории РФ, а значит, облагаются «российским» НДС (пп. 5 п. 1 ст. 148 НК РФ, письмо Минфина России от 13.08.2020 № 03-07-08/71010).

Так что в каждом конкретном случае смотрим, что за услуги оказываются, и определяем место их реализации по правилам, прописанным в ст. 148 НК РФ.

Если вы определили, что ваши услуги не считаются оказанными на территории РФ, то обратите внимание на два момента. Первый – данные по таким услугам следует отражать в разделе 7 декларации по НДС. И второй момент – раздельный учет входного НДС, который обычно ведется при осуществлении операций, не облагаемых НДС, в данном случае вести не нужно. Это связано с тем, что в целях принятия входного НДС к вычету с 01.07.2019 г. операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации, считаются облагаемыми НДС (абз. 9 п. 4 ст. 170 НК РФ), и входной НДС по ним не распределяется, а полностью принимается к вычету.

Включение в цену сделки с иностранцем «иностранных» налогов

Иностранный заказчик может потребовать, чтобы в контрактную стоимость услуг были заложены также налоги, удерживаемые им в соответствии с местным налоговым законодательством (например, если между РФ и его страной отсутствует соглашение об избежании двойного налогообложения). Это либо НДС, либо налог с доходов, а то и оба налога сразу.

Мы сейчас не будем рассматривать правомерность такого требования, так как этот вопрос завязан на законодательстве той страны, резидентом которой является иностранный контрагент. Полагаем, что заказчик не будет просто так требовать включения этих налогов в стоимость сделки. Наверняка таковы требования налогового законодательства его страны.

Но, таким образом, при выплате вознаграждения за свои услуги вы получите сумму за минусом удержанных «иностранных» налогов.

И вот здесь важный момент, который нужно учитывать при отнесении суммы дохода по сделке в налоговую базу по налогу на прибыль: в налогооблагаемый доход следует включать сумму сделки, включающую в себя сумму «иностранных» налогов, подлежащих удержанию. Прямо об этом в НК РФ не говорится, однако следует косвенно из взаимосвязи некоторых положений.

Во-первых, положения п. 1 ст. 248 НК РФ разрешают исключать из налогооблагаемого дохода только суммы налогов, предъявленные в соответствии с НК РФ налогоплательщиком покупателю (приобретателю) товаров (работ, услуг, имущественных прав). То есть исключается только «российский» НДС. Соответственно, «иностранные» налоги исключать нельзя. Чиновники подтверждают данный вывод, правда, в части «иностранного» НДС (письмо ФНС РФ от 18.10.2005 № 03-4-03/1800/31).

При этом такой НДС можно отнести в состав расходов, учитываемых при расчете налога на прибыль. Основание – пп. 49 п. 1 ст. 264 НК РФ.

Ранее официальные органы не разрешали учитывать «иностранный» НДС в расходах для целей налога на прибыль (письма Минфина России от 08.04.2011 № 03-03-06/1/226, от 05.04.2012 № 03-03-06/1/182), однако позже их позиция изменилась (письма Минфина России от 10.02.2017 № 03-03-06/1/7449, от 18.03.2019 № 03-03-06/1/17684, от 14.09.2020 № 03-03-06/1/80340).

Для возможности учета иностранного НДС в составе «уменьшаемых» расходов необходимо иметь документ, подтверждающий удержание налога. Его следует перевести на русский язык.

Во-вторых, ст. 311 НК РФ предусматривает процедуру зачета, целью которой служит недопущение двойного налогообложения, возникающего в рассматриваемой ситуации, когда одна и та же стоимость услуги облагается и «российским», и «иностранным» налогом на прибыль. Положениями этой статьи предусмотрено, что суммы налога, выплаченные в соответствии с законодательством иностранных государств российской организацией, зачитываются при уплате этой организацией налога на прибыль в Российской Федерации.

Обращаем внимание, что зачитывать можно только тот «иностранный» налог, который является аналогом налога на прибыль/с доходов. «Иностранный» НДС зачету подлежать не может.

Что нужно для зачета «иностранного» налога в РФ

Зачет производится при условии представления налогоплательщиком документа, подтверждающего уплату (удержание) налога за пределами Российской Федерации: для налогов, уплаченных самой организацией, – заверенного налоговым органом соответствующего иностранного государства, а для налогов, удержанных в соответствии с законодательством иностранных государств или международным договором налоговыми агентами, – подтверждения налогового агента.

Поскольку в рассматриваемой нами ситуации речь идет о налоге, удерживаемом иностранным заказчиком, то необходимо получать от него документ, подтверждающий удержание налога (на каждый факт удержания).

Обязательной формы для такого документа нет. Он может быть составлен по форме, которая установлена внутренними законами или обычаями делового оборота иностранного государства (письма Минфина России от 21.02.2014 № 03-08-05/7410, от 21.05.2018 № 03-08-05/34062). Главное, такой документ должен подтверждать, что налоговый агент удержал налог, подлежащий уплате в иностранном государстве (письмо Минфина России от 21.05.2018 № 03-08-05/34062).

Документ-подтверждение, составленный на иностранном языке, нужно перевести на русский язык (письма Минфина России от 28.06.2013 № 03-08-05/24718, от 21.02.2014 № 03-08-05/7410). В отдельных письмах Минфин России требует, чтобы перевод был заверен нотариально (см., например, письмо от 17.12.2009 № 03-08-05). Однако мы считаем, что нотариально заверять перевод такого документа не требуется, поскольку положения НК РФ не содержат такого требования.

Также в целях зачета налога по ст. 311 НК РФ необходимо заполнить специальную декларацию – Налоговую декларацию о доходах, полученных российской организацией от источников за пределами Российской Федерации (по форме, утв. приказом МНС РФ от 23.12.2003 № БГ-3-23/709@). Ее можно подавать в любом отчетном (налоговом) периоде независимо от времени уплаты (удержания) налога в иностранном государстве одновременно с подачей декларации по налогу на прибыль организаций в Российской Федерации (п. 3 Инструкции по заполнению этой декларации).

Налоговым законодательством не установлено ограничение проведения процедуры зачета налога одним налоговым периодом, в котором получены доходы. В письме ФНС России от 24.09.2019 № СД-4-3/19469@ разъясняется, что российская организация вправе произвести зачет как в текущем, так и в трех налоговых периодах, следующих после налогового периода, в котором доходы были получены и учтены в целях налогообложения прибыли в Российской Федерации. При этом следует учитывать, что зачет возможен только при наличии документа, подтверждающего факт удержания, который действует в течение налогового периода, в котором оно представлено (абз. 3 п. 3 ст. 311 НК РФ).

Ограничения по сумме зачета «иностранного» налога в РФ

Существует ограничение по сумме иностранного налога, которую можно зачесть. Так, в соответствии с п. 3 ст. 311 НК РФ, «размер засчитываемых сумм налогов, выплаченных за пределами Российской Федерации, не может превышать сумму налога, подлежащего уплате этой организацией в Российской Федерации».

Подробные разъяснения относительно того, как рассчитывать сумму налога, подлежащего зачету, приведены в письме Минфина РФ от 24.05.2011 № 03-03-06/1/304.

В нем сказано, что необходимо определить сумму налога с дохода, полученного за пределами Российской Федерации, выше которой налог, фактически уплаченный российской организацией в иностранном государстве, не может быть принят к зачету, то есть следует определить предельную сумму налога, подлежащую зачету (предельную сумму зачета).

Для этого к сумме исчисленных в соответствии с российским налоговым законодательством доходов, полученных за пределами РФ, с учетом (в установленных случаях) аналогичным образом исчисленных расходов, произведенных в связи с получением таких доходов, применяется ставка налога на прибыль по российскому законодательству. Полученная предельная сумма зачета сравнивается с суммой налога, фактически уплаченного за границей.

В случае превышения предельной суммы зачета над фактически уплаченной в иностранном государстве суммой налога зачет предоставляется на всю сумму налога. То есть сумма налога на прибыль, исчисленная согласно положениям российского налогового законодательства, уменьшается на сумму фактически уплаченного за границей аналогичного налога, что будет составлять сумму налога на прибыль, подлежащую уплате в Российской Федерации.

Если сумма налога, фактически уплаченная с доходов за границей, превышает предельную сумму зачета, то сумма налога на прибыль в РФ уменьшается только на исчисленную предельную сумму зачета.

Рассчитанную сумму налога, фактически подлежащего зачету, необходимо отразить в соответствующей строке налоговой декларации по налогу на прибыль организаций по текущему отчетному (налоговому) периоду (строки 240–260 Листа 02 Декларации).

Демишева Татьяна Алексеевна

Читайте продолжение статьи Демишевой Татьяны Алексеевны «Экспорт товаров: законодательство и налоговый учет - не простая задача для бухгалтера»

Учет выручки от реализации продукции или товаров на экспорт

Признание экспортной выручки для целей бухгалтерского учета опирается на ПБУ 3/2006. Согласно ПБУ 3/2006 дата признания дохода устанавливается организацией самостоятельно.

Общий порядок признания даты экспортной выручки заключается в установлении даты перехода права собственности на отгруженную продукцию. В таком случае на дату отгрузки и перехода права собственности на отгружаемый товар к иностранному покупателю в бухгалтерском учете отражается проводка:

Д-т счета 62 «Расчеты с покупателями и заказчиками», в аналитике по конкретному покупателю;

К-т счета 90 «Продажи», субсчет 90.1 «Выручка экспортная».

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

В налоговом учете на дату отгрузки экспортная выручка попадает в регистр налогового учета выручки.

Если не был получен аванс, то на эту дату производится в бухгалтерском и налоговом учете пересчет валютной выручки в рубли по курсу, установленному Банком России.

В дальнейшем на дату получения экспортной выручки на транзитный счет в бухгалтерском учете будут отражены следующие проводки:

Д-т счета 52 «Валютные счета», субсчет «Транзитный валютный счет»;

К-т счета 62 «Расчеты с покупателями и заказчиками» в аналитике по конкретному покупателю.

И одновременно определяется курсовая разница:

- положительная курсовая разница формируется, если курс Банка России на дату отгрузки был установлен меньше, чем курс на дату получения выручки на транзитный счет. Положительная курсовая разница отражается проводкой:

Д-т счета 62 «Расчеты с покупателями и заказчиками», в аналитике по конкретному покупателю;

К-т счета 91 «Прочие доходы и расходы», субсчет 91.1 «Прочие доходы», аналитика «курсовая разница».

- положительная курсовая разница в налоговом учете признается внереализационным доходом и включается в соответствующий регистр налогового учета.

- отрицательная — если курс Банка России на дату отгрузки был больше, чем курс на дату получения выручки на транзитный счет.

Отрицательная курсовая разница отражается проводкой:

Д-т счета 91 «Прочие доходы и расходы», субсчет 91.2 «Прочие расходы», аналитика «курсовая разница».

К-т счета 62 «Расчеты с покупателями и заказчиками», в аналитике по конкретному покупателю.

Отрицательная курсовая разница в налоговом учете признается внереализационным расходом и включается в соответствующий регистр налогового учета.

Учет полученных от иностранных покупателей авансов

Условиями контракта может предусматриваться предварительная 100 % оплата, т.е. аванс в сумме полной стоимости подлежащих отгрузке товаров, или частичная предварительная оплата, т.е. аванс в размере части стоимости отгружаемых товаров. Согласно п. 9 ПБУ 3/2006 сумма полученного аванса признается в бухгалтерском учете в оценке в рублях по курсу, действовавшему на дату пересчета в рубли средств полученного аванса, предварительной оплаты (в части, приходящейся на аванс, предварительную оплату).

В налоговом учете согласно п. 8 ст. 271 НК РФ установлена аналогичная норма: «в случае получения аванса, задатка доходы, выраженные в иностранной валюте, пересчитываются в рубли по официальному курсу, установленному Центральным банком Российской Федерации на дату получения аванса, задатка (в части, приходящейся на аванс, задаток)».

Если контрактом согласован аванс в размере 100 % экспортной выручки, то вне зависимости от признания выручки в учетной политике: общий метод или кассовый, — сумма выручки совпадет.

Вариант 1.

Если получен аванс в размере 100 % от экспортной выручки, то сумма аванса пересчитывается в рубли на дату зачисления на транзитный счет по курсу Банка России и в дальнейшем для целей бухгалтерского и налогового учета пересчету не подлежит.

Допустим, по экспортному контракту стоимость реализуемого товара согласована в размере 60`000 долл. США и предусмотрено получение 100 % аванса. Курс банка России на дату зачисления на транзитный счет установлен 30 руб./долл. США.

На дату получения аванса на транзитный счет в бухгалтерском учете будут отражены следующие проводки:

Д-т счета 52 «Валютные счета», субсчет «Транзитный валютный счет»;

К-т счета 62 «Расчеты с покупателями и заказчиками» в аналитике по конкретному покупателю — на сумму 1`800`000 руб. (60`000 долл. США Х 30 руб./долл. США).

При отгрузке товара иностранному покупателю в бухгалтерском учете будут отражены проводки:

Д-т счета 62 «Расчеты с покупателями и заказчиками», в аналитике по конкретному покупателю;

К-т счета 90 «Продажи», субсчет 90.1 «Выручка экспортная» на сумму 1`800`000 руб.

В налоговом учете на дату отгрузки экспортная выручка попадает в регистр налогового учета выручки в размере 1`800`000 руб.

Если контрактом согласован аванс не в полном в размере от экспортной выручки, то в зависимости от признания выручки в учетной политике: общий метод или кассовый, — сумма выручки будет признан в разном размере.

Вариант 2.

Если получен аванс в размере, например, 30 % от экспортной выручки, то сумма аванса пересчитывается в рубли на дату зачисления на транзитный счет по курсу Банка России и в дальнейшем для целей бухгалтерского и налогового учета пересчету не подлежит. Но сумма экспортной выручки в части, приходящейся на оставшиеся 70 %, если в учетной политике установлен общий режим признания выручки в бухгалтерском учете, то выручка будет пересчитываться и на дату отгрузки, и на дату окончательного расчета.

Допустим, по экспортному контракту стоимость реализуемого товара согласована в размере 60`000 долл. США и предусмотрено получение 30 % аванса. Курс банка России установлен

- на дату зачисления на транзитный счет 30 руб./долл. США;

- на дату отгрузки 29 руб./долл. США;

- на дату окончательного расчета 32 руб./долл. США.

На дату получения аванса на транзитный счет в бухгалтерском учете будут отражены следующие проводки:

Д-т счета 52 «Валютные счета», субсчет «Транзитный валютный счет»;

К-т счета 62 «Расчеты с покупателями и заказчиками» в аналитике по конкретному покупателю — на сумму 540`000 руб. (60`000 долл. США х 30% х 30 руб./долл. США).

При отгрузке товара иностранному покупателю в бухгалтерском учете будут отражены проводки:

Д-т счета 62 «Расчеты с покупателями и заказчиками», в аналитике по конкретному покупателю;

К-т счета 90 «Продажи», субсчет 90.1 «Выручка экспортная» на сумму 1`758`000 руб. (42`000 долл. США х 29 руб./долл. США + 540`000 руб.).

В налоговом учете на дату отгрузки экспортная выручка попадает в регистр налогового учета выручки в размере 1`758`000 руб.

На дату окончательного расчета в бухгалтерском учете будут сделаны следующие проводки:

Д-т счета 52 «Валютные счета», субсчет «Транзитный валютный счет»;

К-т счета 62 «Расчеты с покупателями и заказчиками» в аналитике по конкретному покупателю — на сумму 1`344`000 руб. (42`000 долл. США х 32 руб./долл. США).

И одновременно отражается положительная курсовая разница:

Д-т счета 62 «Расчеты с покупателями и заказчиками», в аналитике по конкретному покупателю;

К-т счета 91 «Прочие доходы и расходы», субсчет 91.1 «Прочие доходы», аналитика «курсовая разница» на сумму 126000 руб.

В налоговом учете отражается внереализационный доход в размере 126000 руб.

Если учетной политикой для целей бухгалтерского учета доходы признаются кассовым методом, то сумма выручки будет признана в размере 1`884`000 руб. (540`000 руб. + 1`344`000 руб.).

Для целей налогообложения кассовый метод, установленный ст. 273 НК РФ, применяется очень редко. Но малый бизнес часто применяет УСН, согласно которому также доходы признаются кассовым методом, поэтому экспортная выручка при УСН будет включена в налоговую базу по УСН в размере 1`884`000 руб.

Полученный аванс не включается в налоговую базу по НДС согласно п.1 ст. 154 НК РФ, поэтому для целей НДС не учитывается, т.к. в налоговую базу по НДС выручка должна пересчитываться на дату отгрузки согласно п.3 ст. 153 НК РФ, т.е. сумма выручки будет признаваться в размере 1`740`000 руб. (60`000 долл. США х 29 руб./долл. США).

Учет экспортных расходов (услуги транспортных компаний, таможенное оформление)

Статьей 9 Закона 173-ФЗ установлено, что между резидентами могут осуществляться расчеты в валюте по операциям между комиссионерами (агентами, поверенными) и комитентами (принципалами, доверителями) при оказании комиссионерами (агентами, поверенными) услуг, связанных с заключением и исполнением договоров с нерезидентами о передаче товаров, включая операции по возврату комитентам (принципалам, доверителям) денежных сумм (иного имущества), а также по операциям расчетов по договорам транспортной экспедиции, перевозки и фрахтования (чартера) при оказании экспедитором, перевозчиком и фрахтовщиком услуг, связанных с перевозкой вывозимого из Российской Федерации или ввозимого в Российскую Федерацию груза, транзитной перевозкой груза по территории Российской Федерации, а также по договорам страхования указанных грузов.

Договор перевозки, страхования груза может быть заключен как с российской организацией, так и с иностранной организацией. Цена услуги по такому договору может быть согласована в валюте российской Федерации, т.е. в рублях, или в иностранной валюте. Расчеты по такому договору могут осуществляться в рублях или в согласованной валюте. Аналогично складывается ситуация по договорам транспортной экспедиции.

В учетной политике организации для целей бухгалтерского и налогового учетов необходимо отразить даты признания расходов.

Согласно ПБУ 3/2006 расходы в иностранной валюте подлежат пересчету на дату признания расхода. В бухгалтерском учете дата признания расхода должна соответствовать п. 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденному приказом Минфина РФ от 06.05.1999 г. № 33н.

Требование наличия перечисленных в этом пункте условий для признания расхода может быть проигнорировано, но только субъектами малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг, и социально ориентированными некоммерческими организациями, которые могут расходы, как и доходы, признавать в бухгалтерском учете кассовым методом.

Для целей налогообложения дата признания расходов должна соответствовать ст. 272 НК РФ. При возможности сближения бухгалтерского и налогового учета необходимо установить и прописать одну дату признания расходов.

Дата признания расходов по приобретению МПЗ, основных средств, нематериальных активов и др. активов, расходов, используемых при экспортных операциях, обязательно должна быть отражена в учетной политике, потому что условия поставки ИНКОТЕРМС, согласованные во внешнеэкономическом контракте, определяют сторону, которая несет расходы и страхует риски при перемещении товаров до склада покупателя.

Учет расходов по экспортным контрактам не отличается от учета расходов по любым другим контрактам или договорам.

Так как период применения вычетов при приобретении товаров, работ или услуг используемых для операций облагаемых по различным ставкам и период применения вычетов при осуществлении операций, облагаемых по нулевой ставке различен, то в учетной политике для целей бухгалтерского учета необходимо прописать порядок использования счетов 19 для очередности отражения взаиморасчетов с бюджетом по НДС при применении нулевой ставки.

Вариант 1.

Если точно известно, какие именно товары, работы или услуги связаны с операциями по реализации товаров на экспорт, и они не связаны с операциями реализации по другим налоговым ставкам, основные средства и нематериальные активы не используются в этих операциях, тогда:

- на дату получения счета — фактуры и первичных документов (либо по наиболее поздней из дат) суммы НДС по приобретаемым товарам, работам или услугам для операций реализации по нулевой ставке отражаются по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям», субсчет «НДС к возмещению по нулевой ставке»;

- на дату отгрузки на экспорт суммы НДС отражаются по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям», субсчет «НДС к возмещению по неподтвержденной нулевой ставке» кредит счета19 «Налог на добавленную стоимость по приобретенным ценностям», субсчет «НДС к возмещению по нулевой ставке»;

- на дату подачи декларации с подтверждающими документами отражаются проводки дебет счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты с бюджетом по НДС» в аналитическом учете «неподтвержденный НДС по нулевой ставке» кредит 19 «Налог на добавленную стоимость по приобретенным ценностям», субсчет «НДС к возмещению по неподтвержденной нулевой ставке»;

- на дату подтверждения налоговыми органами права применения нулевой ставки дебет счета 68 «Расчеты по налогам и сборам», субсчет «расчеты с бюджетом по НДС» аналитика «НДС подтвержденный» кредит 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты с бюджетом по НДС» в аналитическом учете «неподтвержденный НДС по нулевой ставке».

Вариант 2.

Если товары, работы или услуги приобретены для использования при операциях реализации по различным налоговым ставкам, основные средства и нематериальные услуги частично используются в операциях по реализации товаров на экспорт, тогда:

- на дату получения счета — фактуры и первичных документов (либо по наиболее поздней из дат) суммы НДС по приобретаемым товарам, работам или услугам отражаются по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям», субсчет «НДС по приобретенным материально — производственным запасам»;

- одновременно, если не важен факт уплаты за товары, работы, услуги (НДС не при ввозе товаров, приобретение работ, услуг не связано с выполнением роли налогового агента) дебет счета 68 «Расчеты по налогам и сборам», субсчет «расчеты с бюджетом по НДС»;

- на дату отгрузки на экспорт восстановленные, исходя из учетной политики по налоговому учету, суммы НДС отражаются по дебету счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты с бюджетом по НДС» в аналитическом учете «неподтвержденный НДС по нулевой ставке» кредит 68 «Расчеты по налогам и сборам», субсчет «расчеты с бюджетом по НДС»;

- на дату подачи декларации с подтверждающими документами отражаются проводки дебет счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты с бюджетом по НДС» в аналитическом учете «НДС на подтверждении нулевой ставки» кредит счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты с бюджетом по НДС» в аналитическом учете «неподтвержденный НДС по нулевой ставке»;

- на дату частичного подтверждения налоговыми органами права применения нулевой ставки дебет счета 68 «Расчеты с бюджетом по НДС» субсчет «НДС подтвержденный» кредит 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты с бюджетом по НДС» в аналитическом учете «НДС на подтверждении нулевой ставки» в сумме НДС, подтвержденного налоговыми органами;

- на дату подачи декларации с разделом 6 по начислению НДС в бюджет и отражению вычетов дебет счета 68 «Расчеты с бюджетом по НДС» субсчет «НДС вычеты» кредит счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты с бюджетом по НДС» в аналитическом учете «НДС неподтвержденный по нулевой ставке» и кредит счета 68 «Расчеты с бюджетом по НДС» субсчет «НДС в бюджет», субсчет «Расчеты с бюджетом по НДС»;

- на дату уплаты НДС при частичном не подтверждении нулевой ставки отражается факт уплаты налога по дебету счета 68 «Расчеты с бюджетом по НДС» субсчет «НДС в бюджет», кредит счета 51 «Расчетный счет»;

- на дату повторного представления декларации с собранными полностью документами НДС отражается по дебету счета 68 «Расчеты с бюджетом по НДС» субсчет «НДС вычеты или НДС на подтверждении» кредит счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты с бюджетом по НДС» в аналитическом учете «НДС неподтвержденный по нулевой ставке» и т д.

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Когда при приобретении работ и услуг НДС исчисляется налоговым агентом?

Налоговый агент по НДС обязан исчислить, удержать и уплатить в бюджет налог на добавленную стоимость при перечислении денежных средств иностранному партнеру (п.4 ст.173 и п.4 ст.174 НК РФ).

Если российская организация или ИП приобретает у иностранной компании работы или услуги, то обязанности налоговых агентов по НДС возникают при выполнении одновременно двух условий:

- Местом реализации таких услуг (работ) является территория РФ;

- Иностранные лица (налогоплательщики) не состоят на учете в налоговых органах в качестве налогоплательщиков.

Исключение составляют иностранные компании, зарегистрированные на сайте ФНС РФ в качестве плательщиков НДС при оказании «интернет-услуг» физическим лицам на территории РФ (п.4.6 ст. 83 НК РФ, п.2 ст.161 НК РФ). Перечень таких услуг приведен в п.1 ст.174.2 НК РФ.

При приобретении «интернет-услуг» российские покупатели не являются налоговыми агентами только в том случае, если услуги оказываются через обособленное подразделение иностранной организации, расположенное на территории РФ, т. е. когда иностранная компания «физически» зарегистрирована в российской налоговой инспекции.

Если же иностранная компания (нерезидент) зарегистрирована только на сайте ФНС РФ, организации и ИП, приобретающие у нее «интернет-услуги», до 1 января 2019 года, придется исполнять обязанности налогового агента по НДС (п.2 ст.161 и п.9 ст.174.2 НК РФ).

С 1 января 2019 года иностранная организация, оказывающая услуги в электронной форме, должна будет встать на учет на сайте ФНС РФ не только в случае оказания «интернет-услуг» физическим лицам, но и юридическим лицам (п.4.6 ст. 83 НК РФ в ред. Федерального закона от 27 ноября 2017 г. N 335-ФЗ с 01.01.2019). Т. е. с 01.01.2019 г. она сама будет уплачивать НДС в бюджет и предъявлять его своим покупателям.

Такие поправки внесены в ст. 161 и 174.2 НК РФ Федеральным законом от 27 ноября 2017 г. N 335-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

Таким образом, если работы (услуги) приобретаются у представительств иностранных компаний, зарегистрированных в налоговых органах на территории РФ, российский покупатель НЕ является налоговым агентом по НДС.

Если же работы и услуги приобретаются у компании — нерезидента, российская организация (или ИП), приобретающая такие услуги (работы) должна исполнять обязанности налогового агента по НДС, только в том случае, если местом реализации услуг (работ) является территория РФ.

Как определить место реализации услуг (работ)?

Чтобы определить место реализации правильно, необходимо разобраться, каким документом пользоваться. А это зависит от того, с налогоплательщиком какого государства заключен договор.

Если партнером российской организации или ИП является налогоплательщик государств — членов ЕАЭС (Беларусь, Казахстан, Армения, Киргизия), то место реализации услуг (работ) нужно определить в соответствии с Приложением N 18 к Договору о Евразийском экономическом союзе от 29 мая 2014 года (далее — Протокол), поскольку международные договоры имеют приоритет перед нормами НК РФ (Ст.7 НК РФ).

В остальных случаях заключения договоров с иностранными партнерами место реализации услуг (работ) определяется в соответствии со ст.148 НК РФ.

Приведем несколько примеров определения места реализации услуг (работ) для целей НДС.

Для услуг, связанных с недвижимостью:

Место реализации услуг, связанных с недвижимостью (за исключением воздушных, морских судов и судов внутреннего плавания, а также космических объектов) определяется по месту ее нахождения.

Иными словами, если иностранная организация выполняет строительно-монтажные работы по строительству недвижимости на территории иностранного государства или сдает в аренду недвижимость, находящуюся за рубежом, то территория РФ не является местом реализации таких услуг, а значит российский заказчик или арендатор не является налоговым агентом по НДС (пп.1 п.1 и пп.1 п. 1.1 ст.148 НК РФ, п.2 и пп.1 п.29 Протокола).

Для услуг, связанных с движимым имуществом:

Место реализации услуг, связанных с движимым имуществом (в частности, монтаж, сборка, переработка, обработка, ремонт и техническое обслуживание) определяется по месту нахождения имущества. Так, если, например, иностранная компания осуществляет ремонт оборудования (движимого имущества), находящегося на территории иностранного государства, то территория РФ не является местом реализации таких работ (пп.2 п.1.1 ст.148 НК РФ, пп. 2 п.29 Протокола).

Но если для ремонта оборудования специалисты иностранной компании выезжают к российскому клиенту и производят ремонт на территории РФ — у российского заказчика возникают обязанности налогового агента по НДС, поскольку местом реализации таких услуг будет территория РФ (пп.2 п.1 ст.148 НК РФ, пп. 2 п.29 Протокола).

Для услуг в сфере культуры, искусства, образования (обучения), физической культуры, туризма, отдыха и спорта:

Если фактически услуги оказываются на территории РФ, то местом их реализации является РФ (пп. 3 п.1 ст.148 НК РФ, пп.3 п.29 Протокола). И наоборот. Например, при проведении обучения за рубежом у российского покупателя обязанностей налогового агента по НДС не возникает.

Для услуг иностранного перевозчика (НЕ налогоплательщика ЕАЭС):

Местом реализации таких услуг будет являться территория РФ только в случае, если пункт отправления и пункт назначения находятся на территории РФ, т. е. если с иностранным перевозчиком заключен договор на перевозку груза по территории РФ. Исключение составляют услуги по перевозке пассажиров и багажа, оказываемых иностранными лицами не через постоянное представительство этого иностранного лица (пп.4.1 п.1, пп.5 п.1.1 ст.148 НК РФ).

Но если договор перевозки заключен с налогоплательщиком государства — члена ЕАЭС, местом реализации будет считаться территория этого государства ЕАЭС. Т. е. заключая договор на перевозку грузов с налогоплательщиком Беларуси, Казахстана, Армении или Киргизии, российская организация не должна исполнять обязанности налогового агента по НДС, независимо от маршрута пути такого перевозчика (пп.5 п.29 Протокола).

Место реализации многих услуг (работ) определяется «по покупателю», т. е. местом их реализации является территория РФ, если покупатель — российский налогоплательщик. Так, российская организация или ИП станет налоговым агентом по НДС, если приобретает у иностранной компании услуги по передаче, и предоставлению патентов и лицензий, консультационные, юридические, бухгалтерские, аудиторские, инжиниринговые, рекламные, маркетинговые услуги, услуги по обработке информации, в т. ч. через Интернет. (пп.4 п.1 ст.148 НК РФ и пп.4 п. 29 Протокола).

Также «по покупателю» определяется место реализации услуг по передаче прав на программы ЭВМ, в т. ч. через Интернет (пп.4 п.1 и п.2 ст.148 НК РФ и пп.4 п. 29 Протокола). Т. е. если российская организация или ИП приобретает у иностранной компании права на программы ЭВМ, местом реализации таких услуг является территория РФ.

Для услуг иностранных посредников (агентов, комиссионеров):

Территория РФ не является местом реализации услуг таких посредников, реализующих или оказывающих содействие в реализации товаров (работ, услуг) российских компаний или ИП, а также приобретающих для российского комитента или принципала товары (работы, услуги) от своего имени. Соответственно при приобретении таких услуг российский комитент или принципал не будет исполнять обязанности налогового агента по НДС (п.2 ст.148 НК РФ, пп.5 п.29 Протокола).

Как налоговому агенту исчислить и уплатить НДС?

Когда платить?

При приобретении работ или услуг налоговый агент должен исчислить и уплатить в бюджет НДС при перечислении денег иностранной компании (Письмо Минфина России от 21.01.2015 N 03-07-08/1467), т. е.:

- при перечислении предварительной оплаты и (или)

- при оплате уже оказанных услуг (выполненных работ).

Исчисленный и удержанный НДС налоговый агент, приобретающий услуги (работы), должен перечислить в бюджет одновременно с выплатой (перечислением) денежных средств при работе с иностранными партнерами.

Причем банк, обслуживающий налогового агента, не вправе принимать от него поручение на перевод денежных средств в пользу указанных налогоплательщиков, если налоговый агент не представил в банк также поручение на уплату налога с открытого в этом банке счета при достаточности денежных средств для уплаты всей суммы налога (п.4 ст.174 НК РФ).

Когда исчислить?

Налоговая база определяется как сумма дохода от реализации этих услуг с учетом российского НДС (п.1 ст.161 НК РФ). Ставка НДС — 18/118 (п.4 ст.164 НК РФ).

Как правило, иностранные компании не включают в стоимость своих услуг (работ) сумму российского НДС, делая оговорку, что их стоимость не включает косвенные налоги, уплачиваемые в соответствии с законодательством РФ. В этом случае, чтобы определить налоговую базу по НДС налоговому агенту нужно увеличить стоимость, указанную в договоре на сумму НДС, т. е. начислить 18% сверх стоимости услуг (работ).

Также можно поступить, если о российском НДС (косвенном налоге) вообще нет упоминания в иностранном контракте (Письма Минфина России от 05.06.2013 N 03-03-06/2/20797, от 08.09.2011 N 03-07-08/276, от 04.02.2010 N 03-07-08/32, Постановление Президиума ВАС РФ от 03.04.2012 N 15483/11).

Пример: в договоре установлено, что стоимость услуг составляет 100 евро без учета НДС. В таком случае сумма дохода от реализации, с которой налоговому агенту придется удержать НДС, составит 118 евро (100 евро + 100 евро x 18%).

Если расчеты с иностранной компанией производятся в иностранной валюте, налоговую базу по НДС в рублях нужно определить по курсу ЦБ РФ, действующему на дату оплаты услуг, работ (на дату фактического осуществления расходов) (п. 3 ст. 153 НК РФ, Письмо Минфина России от 21.01.2015 N 03-07-08/1467).

Налоговый агент по НДС при исчислении налога должен составить счет-фактуру с учетом требований пп. 5 и 6 ст. 169 НК РФ (абз. 2 п. 3 ст. 168 НК РФ). Несмотря на то, что срок выставления счета-фактуры для налогового агента нормами НК РФ не установлен, сделать это лучше в течение пяти календарных дней считая со дня перечисления денег иностранному партнеру (предварительной оплаты или оплаты принятых на учет услуг (работ).

Так считают налоговые органы (Письмо ФНС России от 12.08.2009 N ШС-22-3/634@@) - данный документ размещен на официальном сайте ФНС России в разделе «Разъяснения ФНС, обязательные для применения налоговыми органами»)).

При приобретении работ и услуг в «агентском» счете-фактуре нужно указать:

в строке 5 - номер и дату «платежки» на перечисление НДС в бюджет. (п. п. «з» п. 1 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137 (далее Правила заполнения счета-фактуры и Постановление N 1137 соответственно).

в строках 2 и 2а — полное или сокращенное наименование и место нахождения иностранца-продавца согласно договору, заключенному с иностранным контрагентом (абз. 2 пп. «в», абз. 2 пп. «г» п. 1 Правил заполнения счета-фактуры).

в строке 2б (ИНН/КПП продавца) ставится прочерк (абз. 2 пп. «д» п. 1 Правил заполнения счета-фактуры).

Остальные показатели счетов-фактур заполняются в обычном порядке. Единственное, что еще необходимо помнить — ставка НДС у налоговых агентов 18/118. Поэтому если российский покупатель-налоговый агент самостоятельно рассчитал налоговую базу по НДС, добавив сверх стоимости услуг 18%, в графе 7 счета-фактуры нужно указать расчетную налоговую ставку 18/118 (п. 4 ст. 164 НК РФ), а в графе 9 — стоимость услуг с учетом НДС. В графе 5 указывают стоимость оплаченных услуг без учета НДС (разность граф 9 и 8) (См. также письмо ФНС России от 12.08.2009 N ШС-22-3/634@).

Выставленный счет-фактуру нужно зарегистрировать в книге продаж, в том квартале, когда возникла обязанность по уплате НДС (т. е. в день перечисления денег иностранному партнеру), независимо от даты его выставления (п. п. 2 п.3 и п. 15 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, утвержденных Постановлением N 1137, Письмо Минфина России от 16.12.2015 N 03-07-11/73742). При заполнении книги продаж в графе 2 «Код вида операции» нужно указать код «06» (Приказ ФНС России от 14.03.2016 N ММВ-7-3/136@).

НДС с услуг иностранной компании на территории РФ — косвенный налог по ставке 20%. Срок перечисления в бюджет для российской организации — одновременно с оплатой услуг контрагента из другого государства.

Когда НДС платит российская компания

Российское юридическое лицо является налоговым агентом по НДС при оказании услуг иностранной компанией, когда соблюдаются два условия:

- местом реализации является российская территория;

- компания из другой страны не зарегистрирована в ФНС РФ.

Обязанность налогового агента по НДС, если иностранная компания оказывает услуги российской компании, возникает независимо от применяемой юридическим лицом системы налогообложения — ОСН, УСН или ЕНВД.

Индивидуальные предприниматели, применяющие любую из систем налогообложения, в т. ч. патентную систему, приобретающие услуги у контрагента из другой страны, принимают на себя обязанность налогового агента по НДС и сдают налоговую декларацию в установленном порядке.

Что касается обязанности по уплате НДС для иностранных организаций, то такая обязанность возникает, если:

- зарубежному контрагенту присвоен российский ИНН;

- компания имеет представительства или филиалы в России.

Налоговый агент сдает отчетность в электронной форме ежеквартально. Сроки подачи декларации — не позднее 25 дня после окончания отчетного квартала.

Эксперты КонсультантПлюс разобрали, как правильно заполнять платежку для расчетов с иностранной организацией. Используйте эти образцы бесплатно.

Место реализации

Под местом реализации понимается территория государства, где работы фактически завершены. Таким местом признается российская территория, если оказание услуг завершено на территории РФ. Исключение — сдача в аренду движимого и недвижимого имущества, агентские, бухгалтерские, консультационные и некоторые другие услуги, перечисленные в п. 1 ст. 148 НК РФ, для которых местом реализации является местонахождение покупателя или имущества.

Плательщиком НДС по консультационным услугам иностранной компании является иностранный контрагент (письмо Минфина от 15.03.2019 № 03-07-08/17231).

В этом же документе содержится информация о порядке уплаты НДС с электронных услуг иностранной компании в РФ: в этом случае обязанность исчисления и уплаты лежит на поставщике.

Российская компания выполняет функции налогового агента по НДС с транспортных услуг иностранной компании при условии, что пункты отправления и назначения груза расположены на территории Российской Федерации (пп. 4.1 п. 1 ст. 148 НК РФ).

Порядок исчисления и уплаты НДС

Налог по ставке 20% удерживается из суммы, причитающейся к уплате зарубежному партнеру, и перечисляется в бюджет той же датой, когда происходит оплата по контракту.

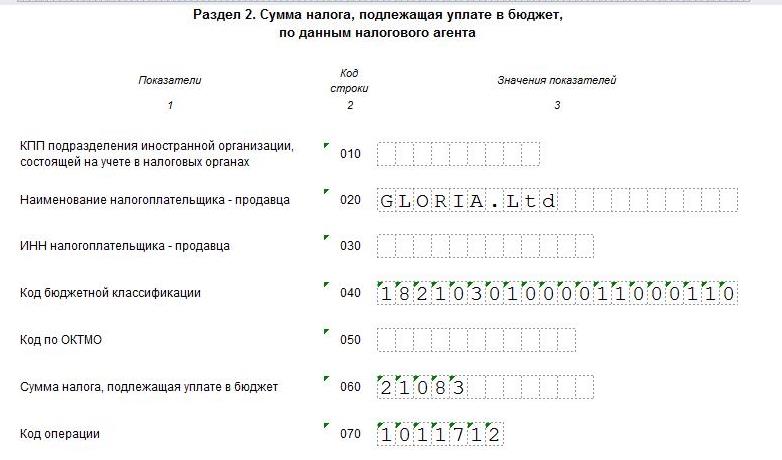

Пример. Перевозчик из Германии занимается грузоперевозками товаров по российской территории. В соответствии со ст. 161 и ст. 148 Налогового кодекса, иностранная фирма не является плательщиком НДС, если не имеет филиалов и представительств в России, и услуги оказаны на территории РФ. В нашем примере оба эти условия выполнены.

В сентябре 2020 года стоимость доставки составила 1500 евро, что по курсу ЦБ на день оплаты (15 сентября) составляет 126 495 руб.

Налог на добавленную стоимость в сумме 21 082,50 руб. оплачен платежным поручением от 15.09.2020. Поставщику перечислено за минусом налога 105 412,50 руб. (1250 евро).

Следующий вопрос: как рассчитать НДС, если российская организация оказывает услуги иностранной организации на территории РФ. В этом случае следует обратиться к ст. 149 НК, содержащей перечень товаров, работ и услуг, освобожденных от налогообложения, и сопоставить условия.

| Условие | Налогообложение |

|---|---|

| Подпадает под перечень ст. 149 | Нет |

| Не подпадает под перечень ст. 149, местом реализации является территория РФ | Да |

| Местом реализации не является территория России | Нет |

Как учесть исчисленный налог

Налоговый агент отражает исчисленный налог бухгалтерскими проводками:

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Начисление налога | 76 | 68 |

| Отражение НДС по услугам | 19 | 76 |

| Уплата | 68 | 51 |

| Отражение в книге покупок (принятие к вычету) | 68 | 19 |

При экспорте (оказании услуг иностранной организации на УСН) проводки в учете экспортера выглядят так:

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Поступление оплаты от контрагента | 51 | 90 «Выручка» |

| Начисление налога в связи с применением УСН (по итогам года) | 99 | 68 |

Обязанность по исчислению налога отсутствует, т. к.:

- организации, применяющие УСН, освобождены от уплаты НДС;

- местом реализации не является территория Российской Федерации.

Как отчитаться по налогу

Декларация по НДС предоставляется в налоговые органы ежеквартально, форма утверждена приложением № 1 к приказу ФНС России от 29.10.2014 № ММВ-7-3/558@ (в ред. приказа ФНС России от 28.12.2018 № СА-7-3/853@).

Налоговые агенты заполняют раздел 2 декларации. На каждого иностранного контрагента заполняется отдельная страница.

Ответственность за неуплату

Если агент не отразил данные об операции по импорту в декларации, но отправил отчет вовремя, то санкции за неподачу декларации не применяются. Камеральная проверка выявляет операции, подлежащие налогообложению, о чем в адрес агента направляется требование, в котором содержится предписание предоставить уточненную декларацию либо пояснения.

После подачи уточненного расчета налоговый орган взыскивает недоимку, пени и штраф в размере 20% от суммы неудержанного налога (ст. 123 НК РФ).

Читайте также: