Ускоренный порядок возмещения ндс

Опубликовано: 27.04.2024

ФНС запустила пилотный проект — срок камеральной проверки декларации по НДС сократили с двух месяцев до одного. Но на таких условиях проходить проверку могут только добросовестные компании. Разберёмся, кто может ускорить возмещение и по каким декларациям.

В чём суть изменений

В 2018 году срок проведения камеральных проверок по НДС уменьшили с трёх месяцев до двух и впервые предложили сократить срок до одного месяца. Тогда налоговая была против из-за высоких рисков.

Сейчас показатель налогового разрыва по НДС составляет всего 0,43 %, хотя ещё четыре года назад он держался на уровне 8 %. Такого результата помогли добиться технологии Big Data и автоматизированная система контроля АСК НДС-2. Они обеспечивают комфортные условия налогового администрирования добросовестным налогоплательщикам.

Это позволило сократить срок камеральной проверки декларации по НДС до одного месяца со дня представления декларации.

Но ускорить возмещение налога смогут не все. Налоговая разъяснила особенности проведения проверки в сокращённый срок в письме от 06.10.2020 № ЕД-20-15/129@.

Для кого срок камералки сократится до месяца

Новые правила действуют в отношении налоговых деклараций по НДС, которые поданы после 1 октября 2020 года за налоговые периоды начиная с III квартала 2020 года.

После представления декларации по НДС к возмещению налоговая проверит налогоплательщика и декларацию в два этапа. На первом этапе определяют, имеет ли налогоплательщик право на сокращённую камералку, а на втором — соблюдает ли он условия для досрочного возмещения.

Первый этап занимает 10 календарных дней с момента представления декларации. Для его прохождения должны выполняться пять условий:

- Декларация по НДС представлена не в заявительном порядке.

- Налогоплательщик, по данным налоговой, относится к низкому, среднему либо неопределенному (для ИП) уровню риска.

- Налогоплательщик уже заявлял возмещение по НДС в предшествующем периоде. При этом налоговый орган подтвердил возмещение более 70 % от заявленной суммы.

- Вычеты в представленной декларации соответствуют двум критериям:

- от 80 до 100 % приходится на контрагентов с низким, средним либо неопределенным (для ИП) уровнем риска;

- не менее 50 % суммы вычетов приходится на контрагентов из декларации за предшествующий период.

- Сумма НДС, которую заявили к возмещению, меньше суммы всех уплаченных налогов за 36 месяцев, предшествующих отчётному кварталу. В перечень налогов попадает не только НДС, но и акцизы, налог на прибыль, НДПИ и пр.

Список налогоплательщиков, которые соответствуют всем критериям для сокращения камералки, составят в ФНС, проверят в управлениях и направят в инспекции.

Второй этап — по истечении месяца после представления декларации к возмещению, налогоплательщиков, прошедших первый этап, проверят ещё раз. Для завершения проверки в сокращённый срок, должны соблюдаться следующие условия:

- Нет ошибок в налоговой декларации и противоречий между сведениями, которые содержатся в документах и имеются у налоговой.

- Нет различий между сведениями в книге покупок и продаж, в представленной декларации и в декларациях контрагентов.

- Нет признаков нарушения законодательства РФ, приводящих к занижению налога к уплате или завышению налоговых вычетов.

Если условия второго этапа выполнены, возмещение НДС одобрят через месяц после подачи отчёта. Если нет — срок камеральной проверки продлят.

По мнению ФНС, новый срок камеральных проверок поможет бизнесу эффективнее распоряжаться оборотным капиталом и улучшит деловой климат. Это особенно удобно для тех налогоплательщиков, кто регулярно представляет декларации по НДС к возмещению и при этом не меняет основных контрагентов. Это чаще всего экспортеры и организации в сфере строительства.

Чем рискуют налогоплательщики, сокращая срок возмещения НДС

Налоговая будет проверять заявителей даже после того, как закончит камеральную проверку и возместит НДС. Если инспекторы найдут признаки нарушений, то начнут предпроверочный анализ и могут включить ИП или организацию в план выездных налоговых проверок.

Чтобы к вам не пришли с проверкой, следите за соблюдением следующих условий:

- Сведения о фактах хозяйственной жизни отражены без ошибок и не приводят к уменьшению налоговой базы или налога к уплате.

- Все объекты налогообложения отражены в бухгалтерском и налоговом учёте в надлежащем порядке.

- Основная цель сделок не в том, чтобы вернуть налог или уменьшить его сумму к уплате.

- Сделку исполнил контрагент по договору или тот, кому это было поручено.

- Отсутствуют другие признаки нарушения налогового законодательства, свидетельствующие о завышенном НДС к возмещению.

Ирина Одарич, советник государственной гражданской службы РФ 3 класса

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

«Клерк» Рубрика НДС

В письме ФНС России от 06.10.2020 № ЕД-20-15/129@ «О проведении камеральных проверок налоговых деклараций по НДС» сообщается о новом подходе налоговиков к проверкам деклараций по НДС, в которых заявлено право на возмещение сумм налога из бюджета. В отношении таких деклараций срок камеральной налоговой проверки при определённых условиях может быть сокращён до одного месяца со дня представления декларации. Под днём представления декларации понимается 25-е число месяца, следующего за истекшим налоговым периодом.

Зачем понадобилось сокращать срок «камералки»?

Предполагается, что нововведение будет способствовать повышению деловой активности и предоставлению комфортных условий налогового администрирования добросовестным налогоплательщикам.

В специальном сообщении, посвящённом данному пилотному проекту, говорится, что это решение было принято по результатам совместной с бизнесом работы. ФНС также информирует, что налоговый разрыв по НДС сейчас составляет 0,43%, это самый низкий показатель в мире. Добиться таких результатов (для сравнения в 2016 году показатель составлял 8%) удалось благодаря автоматизированной системе контроля АСК НДС-2.

При каких условиях НДС возместят быстрее?

Налогоплательщиков будут оценивать по двум группам условий.

Первая группа условий:

- налогоплательщик не просит возместить НДС в заявительном порядке;

- налогоплательщик относится к низкому, среднему либо неопределённому (для ИП) уровню риска;

- налогоплательщик заявлял возмещение НДС в предыдущем периоде, и ему возместили более 70% от заявленной суммы;

- более 80% вычетов в поданной декларации приходится на контрагентов низкого, среднего либо неопределённого (для ИП) уровней риска, и не менее 50% вычетов приходится на контрагентов из декларации за предыдущий период;

- налогоплательщик заплатил за три года до налогового периода, за который подал декларацию, налогов больше, чем заявил к возмещению в такой декларации.

Вторая группа условий:

- в декларации нет ошибок и противоречий. Сведения в ней согласуются с информацией налоговиков;

- нет расхождений по операциям между декларацией налогоплательщика и декларацией контрагента или эти расхождения не говорят о том, что налог занизили или возмещение завысили;

- нет признаков нарушений налогового законодательства, которые показывали бы, что возмещение завысили или занизили налог к уплате.

Если все вышеизложенные условия выполняются одновременно, то «камералка» закончится через месяц со дня подачи декларации.

Каких деклараций коснётся новшество?

Новшество коснётся деклараций, которые были поданы после 1 октября 2020 года за налоговые периоды начиная с III квартала этого же года.

Существуют ли риски для налогоплательщиков?

Да, существуют. Получив возмещение быстрее, есть риск попасть в план выездных проверок.

Это может случиться, если налоговики выявят:

- признаки того, что налогоплательщик уменьшил налоговую базу или налог к уплате, исказив сведения о фактах хозяйственной жизни;

- объекты налогообложения, которые нужно было отразить в налоговом учёте, бухучёте или в налоговой отчётности;

- что основной целью сделок были неуплата налога или его зачёт (возврат);

- что сделку исполнил не контрагент по договору или не тот, кому поручили это сделать;

- другие признаки нарушения налогового законодательства. При этом они должны говорить о завышенном НДС к возмещению.

Как избежать НДС-ошибок?

Обратить внимание на широкий круг вопросов, связанных с исчислением и уплатой НДС. В частности на:

- определение налоговой базы;

- применение льгот и вычетов по НДС;

- возмещение налога;

- организацию раздельного учёта;

- налогообложение при экспорте/импорте;

- подготовку учётной политики;

- обложение НДС отдельных операций;

- налоговые проверки и многое другое.

Организации и ИП на ОСН, которые платят НДС, иногда получают возможность возвратить НДС из бюджета. Можно получить деньги на расчетный счет, а можно зачесть их в уплату налогов. Рассмотрим, какими правилами руководствоваться, чтобы эффективно реализовать данные законом преференции.

Кто и в каких случаях может возместить НДС?

Если у вас за налоговый период налоговые вычеты превысили начисленный налог, то разницу можно возвратить (п. 2 ст. 173, п. 1 ст. 176 НК). Это и будет возмещение НДС, оно возникает чаще всего в следующих ситуациях:

- экспорт по ставке 0%;

- объем приобретения товаров/работ/услуг за квартал больше, чем их реализация (например, при строительстве объекта, до момента начала его использования для получения прибыли);

- товары приобретались с НДС 20%, а продавались с обложением по ставке 10%.

Чтобы вернуть НДС из бюджета в декларации по НДС сумму к возмещению нужно указать в строке 050 раздела 1 (форма декларации в приказе ФНС России от 29.10.2014 №ММВ-7-3/558@).

Декларация с суммой НДС к возмещению может быть представлена не позднее 3-х лет с момента окончания квартала, в котором возникло основание заявить НДС к возмещению (п. 2 ст. 173 НК).

Пример: налогоплательщик в ноябре 2020 года вспомнил, что «забыл» отразить в декларации по НДС за 1-ый квартал 2017 года вычет НДС и решил представить уточненную декларацию за этот период. В результате отражения «забытых» вычетов в уточненной декларации образовался НДС к возмещению. Уточненная декларация будет принята ИФНС, но возврат НДС из бюджета не удастся, т.к. прошло больше 3-х лет.

Восстановить срок возможно только доказав, что пропуск срока случился по объективным, не зависящим от налогоплательщика причинам (Определение Конституционного суда РФ от 27.10.2015 года № 2428-О). К примеру, если вы пропустили срок из-за недобросовестных действий налоговой. При восстановлении срока три года для возмещения НДС начинают отсчитываться с момента, когда вам стало известно (или должно было стать известно) о нарушении вашего права (Определения Конституционного Суда РФ от 24.03.2015 № 540-О, от 01.10.2008 № 675-О-П, от 03.07.2008 № 630-О-П).

Что же делать для возмещения НДС из бюджета?

общий (классический) порядок предполагает возмещение (в том числе, возврат НДС) по итогам «камералки» (ст. 176 НК);

заявительный порядок (более быстрый) применяется, если налогоплательщик подал заявление и выполнил закрепленные в ст. 176.1 НК РФ требования.

Рассмотрим каждую процедуру подробнее.

Классический порядок — для возмещения НДС ждем, когда закончится проверка

Эта процедура имеет несколько стадий.

1-я стадия: заполнение декларации.

В подаваемой декларации по НДС указывается сумма налога к возмещению, одновременно имеет смысл подать и заявление о возврате НДС из бюджета или зачете суммы налога. Соответствующее заявление может быть подано в течение 3-х летнего срока на возмещение (возврат) НДС. Но если это сделать до того, как появится решение о возмещении НДС, то фактический возврат/зачет налога пройдет быстрее.

2-я стадия: камеральная проверка декларации.

Во время нее налоговый орган анализирует, правильно ли вы посчитали размер суммы возмещения НДС из бюджета. С помощью АСК НДС в автоматическом режиме налоговая сравнит вашу информацию со сведениями от ваших контрагентов. Если система обнаружит несовпадения (разрывы), то вам придет запрос на пояснения либо исправления в декларацию (п. 3 ст. 88 НК).

Пример: разрыв может образоваться, если вы заявили НДС к вычету, а в системе отсутствует информация об уплате НДС контрагентом. Это происходит как из-за недобросовестных действий контрагента, так и вследствие того, что контрагент неправильно указал данные (ИНН, реквизиты документов и др.). Получив требование, вы принимаете решение:

Если по вопросу возмещения НДС из бюджета будет судебный спор, то суд, как правило, принимает во внимание только те документы, которые предъявлялись в инспекцию при налоговом контроле и во время досудебного урегулирования (п. 78 Постановления Пленума ВАС РФ от 30.07.2013 № 57). Представить в суд документы, которые не рассматривались налоговым органом, можно только, если удастся доказать отсутствие возможности передать их инспекции на досудебной стадии. Именно поэтому налогоплательщик заинтересован передать в инспекцию все документы, доказывающие, что он вправе заявлять вычет.

Первоначальная продолжительность камеральной проверки — 2 месяца. Но если будут выявлены следы каких-либо нарушений, то срок может увеличится до 3-х месяцев (п. 2 ст. 88 НК). Однако начиная с 3-го квартала 2020 года срок камеральной проверки может быть существенно меньше. Так, если декларация с заявленным к возмещению из бюджета НДС представлена в срок (не позднее 25 числа месяца, следующего за окончанием налогового периода), то у налоговой есть 1 месяц на проведение камеральной проверки, который исчисляется с даты окончания срока приема деклараций (письмо ФНС от 06.10.2020 №ЕД-20-15/129). При этом возможностью ускоренной проверки могут воспользоваться не все, а только те налогоплательщики, которые:

- не запросили вместе с налоговой декларацией заявительную процедуру возмещения НДС;

- принадлежат к низкой, средней либо неопределенной (для ИП) степени риска (по сведениям из ПП «Контроль НДС»);

- получили в предшествующем налоговом периоде подтверждение более 70 % от суммы НДС, предъявленного к возвращению;

- заявили в декларации более 80% вычетов НДС по контрагентам низкой, средней либо неопределенной степени риска;

- заявили в декларации не менее половины вычетов по контрагентам из декларации за предшествующий налоговый период;

- заплатили налогов за 3 предыдущих года больше суммы НДС, предъявленного к возмещению.

Если указанные требования соблюдаются и не выявляются противоречия, искажения, несоответствия в налоговой декларации информации, имеющейся у инспекции, нет нарушений законодательства, то для налогоплательщика уменьшается срок, в течение которого будет осуществлен возврат налога, поскольку этот срок напрямую зависит от даты завершения камеральной проверки.

В ходе осуществления хозяйственной деятельности предприятие может столкнуться с ситуацией, когда сумма исчисленного НДС оказывается меньше входящего, тогда у компании возникает право вернуть некоторую часть ранее уплаченного налога. Порядок возврата и возможные препятствия разберём в статье.

Случаи для возврата НДС

Сумма налога, подлежащая уплате в бюджет по итогам отчётного периода, определяется как разница между исходящим и входящим НДС, где под «исходящим» понимается сумма, указанная в счетах-фактурах для покупателей, а под «входящим» — сумма, полученная от поставщиков.

Как правило, исходящий НДС превышает суммы вычетов, а значит образуется сумма к уплате. Но на практике случается и обратная ситуация, которая может возникнуть в случаях:

- приобретения дорогостоящего оборудования или закупка крупной партии товаров при низких показателях собственных продаж

- использования в учёте льготных ставки в 0% или 10 %, а поставщик выписывает счёт-фактуру с НДС в 20%

Тогда вместо уплаты положен возврат разницы между входящим и начисленным НДС.

Порядок возврата НДС

Первый этап – это предоставление налоговой декларации в инспекцию ФНС. Именно она является основанием для возврата суммы НДС.

Заявление рекомендуется направлять одновременно с декларацией, поскольку чем позже подано заявление, тем позже инспекция осуществит возврат. Бланк заявления находится в свободном доступе на сайте ФНС.

Решение о возврате средств инспекторы ФНС примут только после проведения камеральной проверки, которая может длиться до двух месяцев, однако инспекторы вправе увеличить данный срок ещё на один месяц.

Если в налоговую поступит уточнённая декларация, то отсчёт периода проведения проверки начнётся сначала. Поэтому уточнённую декларацию рекомендуется подавать только, если имеет место значительные ошибки, которые привели к искажению суммы налога. При возможности лучше ограничиться пояснениями.

Как правило, камеральные проверки проходят в здании налоговой инспекции, однако у инспектора есть право переместить её в помещение налогоплательщика, если на то будут основания, например, некорректность представленных данных.

Если в ходе проведения проверки инспекторы будут запрашивать дополнительную информацию или документы, то предоставлять информацию нужно только в электронной форме. Ответ на бумажном носителе считается непредставленным.

В случае нарушения сроков могут быть применены следующие штрафные санкции:

- задержка отправки квитанции более, чем на 10 дней грозит блокировкой счетов налогоплательщика

- несвоевременный ответ грозит штрафом в 5 000 рублей

Если запрашиваемая информация и вовсе не будет предоставлена, то инспекторы ФНС откажут в возмещении налога.

Налогоплательщика могут пригласить на «комиссию по легализации налоговой базы», цель которой убедить организацию отказаться от возмещения.

Стоит помнить, что если в декларации отсутствуют ошибки и все пояснительные документы в порядке, то у инспекторов нет оснований отклонить заявление.

Есть возможность избежать пристального внимания со стороны инспекции, для этого достаточно отказаться от идеи возмещать НДС из бюджета, и составить декларацию таким образом, чтобы появилась сумма к уплате. Для этого можно разбить входящий НДС на части или перенести на следующий отчётный период. В соответствии со ст. 172 НК РФ налогоплательщик может использовать своё право на вычет в течение трёх лет с момента, когда ценности были приняты к учёту.

Но стоит помнить, что НДС по основному средству или нематериальному активу должен быть заявлен в том же налоговом периоде, когда он был поставлен на учёт. Отсутствует возможность переноса вычета по выданным авансам или по суммам, уплаченным в качестве налогового агента. Такая позиция содержится в письмах Министерства финансов РФ от 9.04.2015 № 03-07-11/20290 и от 09.04.2015 № 03-07-11/20293.

Сроки возврата НДС

После завершения камеральной проверки, по которой не установлены нарушения и расхождения, руководитель налоговой инспекции должен в течение 7 дней вынести окончательное решение о возмещении НДС. После этого у казначейства есть ещё 5 дней для перечисления средств на расчётный счёт налогоплательщика.

В случае если у компании имеются задолженности по налогам, то с суммы возврата инспекция погасит все обязательства, и только после этого передаст в казначейство окончательную сумму. Такая норма содержится в п. 4 ст. 176 НК РФ.

Если в ходе осуществления камеральной проверки будут выявлены нарушения. То сроки возврата НДС будут увеличены. Подробная информация приведена в таблице.

| Действия инспекции | Нарушения выявлены | Нарушения не выявлены |

| Камеральная проверка | 3 мес. | 2 мес. |

| Составление акта о выявленных нарушениях с последующим направлением его налогоплательщику | 15 дн. | — |

| Ответ налогоплательщика | 1 мес. | — |

| Решение по итогам проверки | 10 дн. | 7 дн. |

| Работа казначейства по перечислению средств | 5 дн. | 5 дн. |

| Общий срок | 5 мес. | 2 мес. 12 дн. |

Порядок возмещения НДС для экспортёров

В соответствии со ст. 165 НК РФ экспортёры при возмещении суммы НДС помимо счетов-фактур должны предоставить в инспекцию документы, подтверждающие процедуру экспорта: таможенные декларации, накладные и прочее.

Это обстоятельство усложняет сам процесс осуществления камеральной проверки, а также увеличивает срок её проведения.

В соответствии с Постановлением Правительства РФ от 18 апреля 2018 года № 466 под экспортёрами следует понимать компании, занимающиеся поставкой сырья (нефть, металл, древесина и другое) за границу.

Ускоренная процедура возврата НДС

Для отдельных категорий налогоплательщиков полный список которых прописан в ст. 176.1 НК РФ, предусмотрена более быстрая процедура возмещения НДС:

- крупные юридические лица, которые за последние три года, которые предшествовали проверке, в совокупности заплатили в бюджет не меньше 2 млрд рублей по таким налогам, как налог на прибыль, акцизы, НДС и НДПИ

- резиденты территории опережающего социально-экономического развития или свободного порта Владивосток, у которых имеются поручительства от управляющей компании

- любые организации, уплатившие за последние три года не меньше 2 млрд рублей налогов, а также имеющие банковскую гарантию, при этом уставный капитал кредитного учреждения не может быть меньше 1 млрд рублей

Существует и другой путь быстрого получения возмещения НДС. Срок составляет всего 15 дней. Для этого нужно:

Стоит отметить, что ускоренная процедура не отменяет проведения камеральной проверки. Более того, если будут выявлены нарушению, то полученные средства придётся вернуть, а сверху заплатить пени за всё время пользования бюджетными средствами (п. 17 ст. 176.1 НК РФ).

Нарушение сроков возмещения со стороны налоговой инспекции

Для начала нужно связаться с инспектором, проводившим проверку, и узнать у него все обстоятельства задержки. Возможно, имела место техническая ошибка и средства вскоре будут зачислены на расчётный счёт.

Последней стадией является обращение в суд. В соответствии с п. 10 ст. 176 НК РФ налогоплательщик может получить проценты за время просрочки, которые рассчитываются на основании ставки рефинансирования ЦБ. Стоит отметить, что проценты положены только при условии, что отсутствуют объективные причины сроков перечисления.

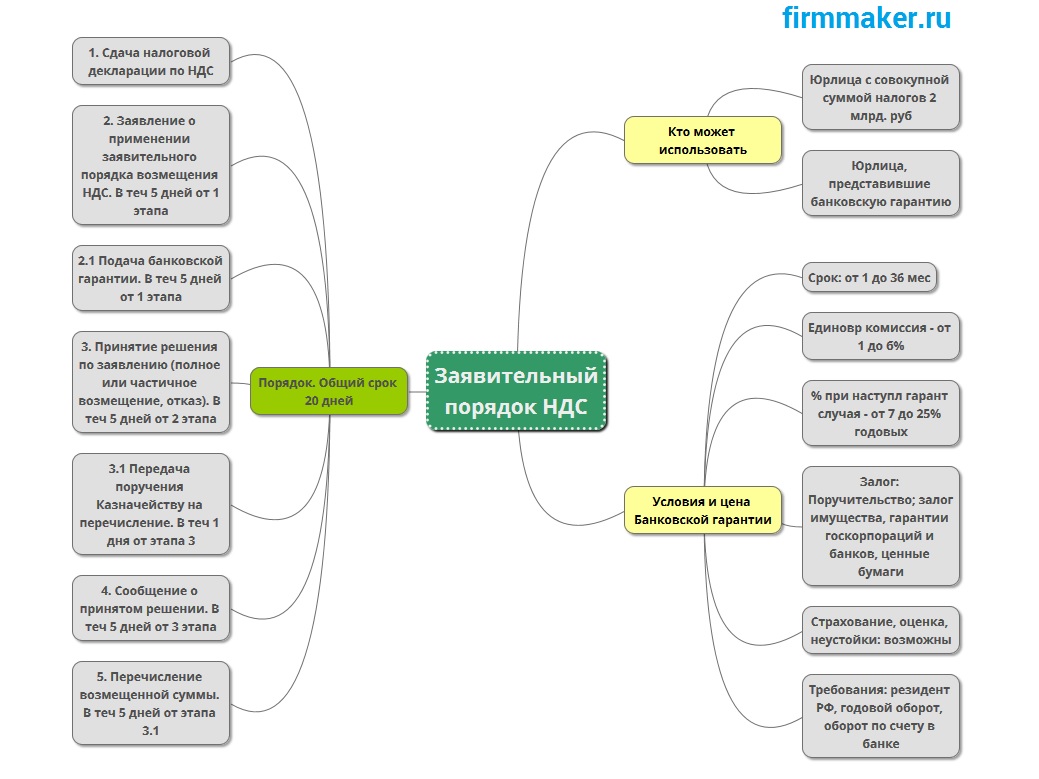

После внесения изменений в главу 21 НК РФ с 1 января 2010 года начал действовать так называемый ускоренный (заявительный) порядок возмещения НДС.

Кто может воспользоваться ускоренным возмещением НДС

Налогоплательщики1 - юридические лица, у которых совокупная сумма налогов - НДС, акцизов, налога на прибыль и НДПИ (кроме сумм налогов, уплаченных организацией на таможне и в качестве налогового агента), уплаченная за три календарных года, предшествующих году подачи заявления о возмещении налога, составляет не менее 2 млрд. руб. (ст. 176.1 НК РФ).

Внимание! до 1 января 2016 года лимит суммы налогов был 10 млрд. рублей., до 1 июля 2017 был 7 млрд. рублей.

Налогоплательщики2 - юридические лица, которые одновременно с декларацией по НДС представили в налоговую инспекцию действующую банковскую гарантию . Эта гарантия должна предусматривать уплату банком суммы НДС, излишне возмещенного организации (если такая сумма будет выявлена по результатам камеральной проверки). Если организация применяет заявительный порядок к части суммы НДС, указанной в декларации к возмещению, она вправе представить банковскую гарантию только на эту часть налога.

Суть такого заявительного порядка в том, что налогоплательщик может получить сумму налога до окончания камеральной налоговой проверки и тем самым избежать зависания денег между бюджетом и счетами организации. Обычно необходимость в таком возмещении возникает:

- торговых компаний в случае окончания срока годности продукции и снятии ее с продажи.

- торговых компаний, продающих продукцию по ставке 0%, 10% и закупающих товары по ставке 20%;

- предприятий, которые продали в отчетном периоде меньше товаров, чем приобрели, или у производителей, которые получили доход от реализации своей продукции, меньший, чем понесенные затраты.

Порядок и сроки ускоренного возмещения НДС

В общем порядке после подачи налоговой декларации за отчетный период и заявления на возмещение ИФНС проводит камеральную проверку. Срок проведения проверки ограничен 3 месяцами (пункт 1 ст. 176 и статья 88 НК). Всего на выплату утвержденной после проверки суммы возмещения по НДС отводится 3 месяца и 12 дней после подачи декларации и заявления налогоплательщиком. Заявительный порядок отличается от общего.

В течение 5 (пяти) дней после подачи налоговой декларации по НДС подается заявление о применении заявительного порядка возмещения налога.

Налогоплательщики2 представляют вместе с налоговой декларацией действующую банковскую гарантию. Она гарантирует уплату в бюджет за налогоплательщика суммы налога, излишне полученные им (зачтенные ему) в результате возмещения налога в заявительном порядке, если решение о возмещении суммы налога будет отменено полностью или частично, пункт 2 статьи 176.1 Налогового кодекса РФ. Банковская гарантия должна отвечать требованиям, указанным в пункте 6 данной статьи Кодекса. Банковскую гарантию могут предоставить только банки, соответствующие критериям статьи 74.1 Налогового кодекса РФ. Перечень таких банков размещается на сайте Минфина России в подразделе «Налоговая и таможенно-тарифная политика» раздела «Налоговые отношения». Банковские гарантии, выданные филиалами банков, которые внесены в этот перечень, тоже должны приниматься налоговыми инспекциями, письмо ФНС России от 15 июня 2010 г. № ШС-37-3/4049. Местонахождение филиала банка значения не имеет, письмо Минфина России от 21 октября 2010 г. № 03-07-11/415. Банковская гарантия предоставляется не позднее пяти дней со дня подачи декларации. Проверить факт выдачи можно по реестру банковских гарантий.

Но с 1 июля 2018 года в открытом доступе в ЕИС реестр выпущенных банковских гарантий больше не ведется (ст. 45 № 44-ФЗ). Информация о банковских гарантиях, предоставляемых в качестве обеспечения заявок и исполнения контрактов, не размещается на официальном сайте, а при осуществлении закупок товаров, работ, услуг, сведения о которых составляют государственную тайну, включается в закрытый реестр банковских гарантий, который не размещается в единой информационной системе и на официальном сайте. Реестр, как и прежде, ведется, но доступен к просмотру лишь двум сторонам из цепочки «поставщик — банк — заказчик»: банку и заказчику. Ранее перед подписанием контракта поставщики всегда проверяли - появилась ли гарантия, которую они получили в реестре, на ЕИС, чтобы не возникла ситуация, при которой заказчик признает поставщика уклонившимся. Сейчас поставщик не имеет возможности проверить подлинность гарантии, полученной от банка. Недобросовестные агенты могут предлагать поддельные банковские гарантии, о которых вы узнаете только тогда, когда заказчик откажет в заключении контракта.

С 06.05.2020 в личном кабинете участников закупок ЕИС реализована возможность просмотра сведений из реестра банковских гарантий. Участники закупок смогут в онлайн-режиме отслеживать включение банками в реестр информации о выданных им гарантиях для участия в открытых электронных процедурах, проверять наличие в реестре гарантий.

В течение 5 (пяти) дней с момента подачи заявления налоговый орган принимает решение о возмещении НДС или об отказе в возмещении, причем основываясь на формальных признаках правильности составления заявления, законности банковской гарантии, наличии недоимки, пени, штрафах и тд. Если у организации есть недоимка (задолженность) по НДС, другим налогам, а также по штрафам и пеням, инспекция направит возмещаемый НДС на покрытие этой недоимки (задолженности). Согласия организации на такое решение не требуется (пункт 9 статьи 176.1 Налогового кодекса РФ).

В течение 5 (пяти) дней с момента принятия решения налоговый орган в письменном виде должен сообщить об этом налогоплательщику. Либо это будет сообщение об отказе в возмещении (частичном или полном) с указанием норм НК РФ, которые были нарушены, либо это будет поручение на возврат заявленной суммы налога (частично или полностью). Решение может быть направлено в электронном виде по телекоммуникационным каналам связи. Порядок электронного документооборота между налоговыми инспекциями и налогоплательщиками утвержден приказом Приказом ФНС России от 13.06.2013 N ММВ-7-6/196@. Поручение с положительным решением на возврат денег на следующий день после принятия решения направляется в территориальный орган Федерального казначейства. Если инспекция приняла решение об отказе возместить НДС в заявительном порядке, камеральная налоговая проверка декларации, в которой указана сумма налога к возмещению, продолжается на общих основаниях. В этом случае организация может рассчитывать на возмещение НДС в общем порядке, предусмотренном статьей 176 Налогового кодекса РФ.

Орган Федерального казначейства перечисляет деньги в течение 5 (пяти) дней со дня получения поручения и уведомляет налоговую инспекцию о размере возвращенной суммы и фактической дате возврата (абзац 1 и 2 пункта 10 статьи 176.1 Налогового кодекса РФ).

Порядок обжалования отказа возмещения НДС

Порядок обжалования общий для всех случаев отказа в возврате НДС. Если налоговая служба по результатам камеральной налоговой проверки составила акт и отказалась возместить НДС, то у налогоплательщика есть 1 (один) месяц для подачи своих возражений в тот налоговый орган, который проводил проверку. Письменные возражения подаются в соответствии с пунктом 6 статьи 100 НК. Срок рассмотрения возражений не должен превышать 10 дней, хотя может быть и продлен (но не более чем на 1 месяц).

Если решение ИФНС не устраивает налогоплательщика, то следующим шагом будет обращение в вышестоящий налоговый орган с апелляционной жалобой (сама жалоба подается через инспекцию, решение которой обжалуется). Процедура обжалования решения налогового органа по результатам рассмотрения возражений прописана в ст. 138, 139.1 – 140 НК РФ. У вышестоящего налогового органа есть 1 (один) месяц на рассмотрение апелляционной жалобы в соответствии с пунктом 6 ст. 140 НК РФ.

В случае получения отказа в вышестоящем налоговом органе налогоплательщик имеет право обратиться в арбитражный суд. При этом обжаловать оба решения (отказ в возмещении и привлечении к ответственности) можно одновременно — путем подачи одного искового заявления и уплаты госпошлины как за единое требование (постановление Пленума ВАС РФ от 30.07.2013 № 57)

Основные проблемы ускоренного (заявительного) порядка возмещения НДС

Ускоренный порядок возмещения налога на добавленную стоимость не так уж прост для налогоплательщика, хотя изначально должен был облегчить его жизнь. В частности, банк, выдавший гарантию, должен входить в перечень банков, отвечающих требованиям для принятия банковских гарантий в целях налогообложения, который формируется Минфином РФ. Перечень документов, которые надо предоставить в банк для рассмотрения зачастую избыточен.

Также возникает множество споров вокруг продления банковской гарантии при подаче уточненной налоговой декларации, порядке начисления процентов за пользование бюджетных денег, если в ходе самой камеральной проверки принято решение об отказе в возмещении. На данный момент уже существует судебная практика по данным вопросам, в том числе и решения о признании действий налоговой инспекции неправомерными.

Фирммейкер, январь 2016.

Анна Шешенина (Лукша)

При использовании материала ссылка обязательна

Как заказать услугу по возмещению НДС

Воспользуйтесь любым удобным для вас способом:

Напишите онлайн консультанту;

Позвоните нам по телефону (4812) 701-700;

Воспользуйтесь формой ниже

Читайте также: