Укажите в процентах максимальную ставку ндс которая применяется в казахстане и киргизии

Опубликовано: 30.04.2024

- Экономические связи России

- Валютный контроль

- Торговля с Казахстаном и Республикой Беларусь

- Импорт и экспорт: работа с Финляндией

Торговля – одновременно выгодный и рискованный вид бизнеса. Наиболее удачливы те, кто смог найти надежных оптовиков, не меняющих кардинально цену на товар по несколько раз за месяц, или работает напрямую с поставщиками. Уникальность и востребованность продукта тоже имеет значение.

Особым видом торговой деятельности является внешнеэкономическая, т.е. направленная на деловые связи с другими странами. На самом деле импорт и экспорт разделяются на большое количество различных типов сделок. Рассмотрим основные из них и в первую очередь связанные со странами-партнерами ближнего зарубежья: Белоруссией, Казахстаном и Финляндией.

Экономические связи России

Благодаря заключению международных договоров, вступлению в союзы нашей страны российские юридические лица получают различные преференции. Налоговый и Таможенный кодексы также предлагают определенные льготы. Естественно, основные партнеры – это наши ближайшие соседи. Но и на широкой мировой арене мы не последние.

Вот несколько различных крупных союзов, в которых участвует РФ или ее соседи: Беларусь, Казахстан и Финляндия:

- Всемирная торговая организация (ВТО). В новостях о ней часто упоминают. В апреле 2020 года ее членами являются более 160 государств. Белоруссия не входит в ВТО, по крайней мере пока, переговоры ведутся.

Вступление во всемирную организацию означает принятие особых торговых и таможенных правил. Законодательство страны должно отвечать международным стандартам, а условия, предоставленные одному государству, распространяются на все, поскольку каждый имеет право на одинаковые условия.

В России высока доля импортных товаров, ее вступление в союз открыло рынок для многих зарубежных поставщиков. В частности, и американских партнеров, хотя отношения с США у нас не простые.

- Евразийский экономический союз (ЕАЭС). В состав союза входят 5 стран: Армения, Белоруссия, Казахстан, Киргизия и Россия. Есть государства, ведущие активные переговоры о вступлении. Смысл ЕАЭС в открытом и свободном торговом пространстве. Между странами также налажено свободное перемещение капитала (т.е. привлекаются инвестиции) и людей (значит, беспрепятственно границу пересекают рабочие и специалисты). Между членами ЕАЭС сложились хорошие отношения и в политическом смысле, поэтому санкции, которыми те же США или Европа пытались лишить нас поставок, положительно сказались на торговле с более радушными деловыми партнерами.

- Европейский союз (ЕС). Как понятно из наименования, входят в него страны Европы, объединенные торговой и таможенной политикой. Из тех государств, что нас интересуют, в него входит только Финляндия. Для большинства стран общей является и валюта – евро (что упрощает расчеты). Для российских организаций, которые заключают контракты в евро, а затраты осуществляют в рублях, сделка может оказаться выгодной, даже по сравнению с долларовой.

Пример: курс на 9 апреля 2020 года составляет 1 доллар = 73,70 руб., 1 евро = 80,63 руб. Соответственно, если заключить договор на сумму 1 000 евро, то в рублях получим 80630, а если на 1 000 долларов, то 73700. Разница в 6930 на такой небольшой сделке, а когда речь идет о сотнях тысяч? Подразумевается, что товар мы покупаем по одной и той же цене в рублях. Вот если делать закуп в валюте, можно и проиграть на курсе.

- Союзное государство (Союз России и Республики Беларусь). Это своеобразный симбиоз из двух государств, имеющий общие органы управления (парламент, высший государственный совет, совет министров и т.д.) и даже флаг и гимн. Последних, кстати, нет до сих пор. Положительная динамика торговых и политических отношений (несмотря на разногласия, периодически возникающие по поводу поставок газа) позволяет вести торговлю с Белоруссией, опираясь на похожие правила ведения учета и налогообложения. Порой, найдя в интернете информацию по каким-то операциям, не сразу понимаешь, что читаешь белорусский сайт. Да и учет ведется часто в аналогичных программах.

- БРИКС (BRIKS). Аббревиатура образована от первых букв англоязычных названий стран, входящих в союз: Brazil (Бразилия), Russia (Россия), India (Индия), China (Китай), South Africa (ЮАР). Мощное сообщество, в первую очередь, потому что в него входят активно развивающиеся страны с высокими показателями ВВП (за исключением ЮАР, у нее уровень значительно ниже, зато она обладает определенными ценными ресурсами). Китай ведет активную международную торговлю, и я постараюсь вернуться к теме торговли с ним в следующих статьях.

Образованы и другие сообщества, например, БЕНИЛЮКС (аналогично БРИКС образовано от первых букв стран, входящих в него – Бельгия, Нидерланды и Люксембург), СНГ (входят в т. ч. Россия и Белоруссия); АТЭС ( APEC по-английски, Азиатско-Тихоокеанское экономическое содружество). Существуют зоны свободной торговли (ЗСТ), такие как ЗСТ стран СНГ. Все они оказывают влияние и на остальные союзы, поскольку интересы многих стран регулярно пересекаются.

Основной смысл международной торговли – поставка в другие страны товаров, которые там востребованы и могут поставляться по выгодным ценам, аналогично импорт – ввоз таких товаров в Россию. Появляется конкуренция, приходится совершенствовать продукцию, гибко подходить к ценообразованию. В идеале. Реально может быть совсем по-другому.

Валютный контроль

Конечно, государство не может пройти мимо сделок, расчеты по которым проводятся в валюте, а по экспортно-импортным операциям обычно так и бывает. Рубль все же не настолько устойчивая денежная единица, чтобы его готовы были принять в оплату. За исключением, пожалуй, Белоруссии.

Кстати! Союз России и Республики Беларусь подразумевает создание единой валюты. Стать ею изначально должен был российский рубль, но стороны разошлись во мнениях, в т. ч. относительно того, где должна происходить эмиссия. В результате вопрос в 2020 году так и не решен, хотя в феврале 2019 года президент Лукашенко высказался за создание единой валюты – рубля.

Итак, какие же деньги приняты в рассматриваемых нами странах:

- Белоруссия – белорусский рубль.

- Казахстан – казахстанский тенге.

- Финляндия – евро.

Соответственно, контракты между странами обычно заключаются с обязательным указанием в них валюты расчетов, одно из важных условий – составление всей документации на двух языках, поскольку требования к бухгалтерскому учету таковы, что документы, составленные на другом языке, должны иметь построчный перевод на русский. Логично будет изначально подготовить два варианта документации.

Валютные расчеты возможны и внутри страны, но для них есть определенные ограничения. Также существуют ограничения по расчетам между резидентами и нерезидентами.

- Граждане РФ.

- Физические лица – иностранцы или лица без гражданства, постоянно проживающие в России на основании вида на жительство.

- Юрлица (их подразделения, находящиеся за пределами РФ), которые созданы по российскому законодательству, кроме иностранных юрлиц, зарегистрированных по Федеральному закону № 290-ФЗ от 03.08.2018.

- Сама Российская Федерация, ее субъекты, представительства за рубежом.

- Физлица, не подпадающие под определение резидентов (см. выше).

- Юридические лица и иные организации, которые созданы на основании иностранного законодательства, расположенные за пределами РФ и их подразделения на территории Российской Федерации.

- Представительства иностранных государств (консульские, дипломатические и т.п.), межгосударственные и межправительственные организации в России.

- Иностранные юрлица, зарегистрированные в соответствии с Федеральным законом «О международных компаниях» № 290-ФЗ.

- Иные физические и юридические лица, которые не отнесены к резидентам.

Под контролем сделки не только по экспорту-импорту, но и по переводу денег заграницу. Если вы открыли счет в иностранном банке, например, чтобы облегчить расчет с иностранными партнерами, то обязаны сообщить о нем в ФНС, аналогично нужно подать уведомление о закрытии или изменении реквизитов. Сделать это нужно в течение месяца после совершенного действия или изменений.

Важно! Ежеквартально, в течение 30 дней после окончания отчетного периода, необходимо представлять в ФНС отчет о движении средств организации на иностранном счете.

Для стран ЕАЭС открытие и ведение счета будет не таким проблематичным, т. к. страны союза обмениваются информацией автоматически. Весомая причина не пытаться скрыть наличие счета в другом государстве.

Когда средства зачисляются на ваш счет:

- Если сумма сделки составляет менее 200 000 в рублях, достаточно предоставить банку информации по коду операции (КВО), он состоит из 5 цифр и его определяют с помощью Приложения № 1 к Инструкции № 181-И.

- Если сумма контракта более 200 тысяч, но менее 6 млн рублей (для экспорта, для импорта — менее 3 млн), то дополнительно к КВО придется предоставить сам контракт и дополнительные документы: счета, акты, накладные и т.д.

- Если сумма равна или больше предельных значений (6 и 3 млн соответственно), то придется зарегистрировать контракт с присвоением ему уникального номера.

Потребуется предоставить банку справку о валютных операциях. Все сведения можно получить, обратившись в свой банк, он же поможет разобраться в нюансах документального оформления. При списании операции аналогичны. Если перевод осуществляется в рублях, а не в валюте, то в платежном поручении необходимо поставить КВО в начале поля «назначение платежа», в следующем виде:

Чтобы поставить на учет контракт, необходимо подать в банк заявление, при внесении изменений в договор сообщить об этом, как и при завершении сделки (после закрытия контракта банк снимет его с регистрации). О некоторых особенностях бухгалтерского учета валютных операций вы можете прочесть в статье по ссылке.

Торговля с Казахстаном и Республикой Беларусь

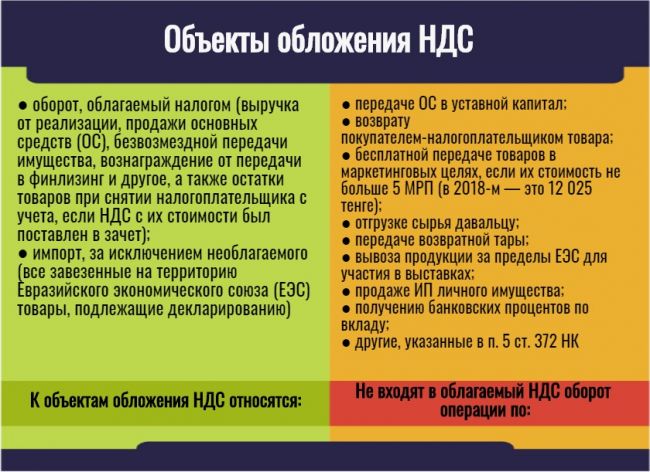

Работа с Казахстаном и РБ на ввоз товаров упрощена, поскольку страны входят в ЕАЭС, нет пошлин и таможенного оформления, не нужно уплачивать НДС на таможне. Организация, производящая закупку самостоятельно, должна рассчитать налог и перечислить в свою налоговую инспекцию.

Обратите внимание! НДС должны рассчитать и уплатить даже организации на УСН или другом спецрежиме и освобожденные от уплаты в соответствии с п. 1 ст. 145 НК РФ.

Но для начала необходимо заключить договор. Как говорилось выше, он оформляется на двух языках. Поскольку законодательная база у нас разная, потребуется учесть особенности зарубежного законодательства, чтобы не допустить его нарушений при составлении текста контракта. Не забудьте зарегистрировать контракт в банке, если его сумма превысила 3 млн рублей.

Если импортируемый товар не облагается НДС, то и платить ничего не придется. Например, оборудование, перечисленное в специальном Перечне. Расчет НДС для облагаемых налогом товаров происходит при принятии к бухгалтерскому учету по формуле:

- СТ-стоимость товара;

- А- акцизы (если есть);

- % — это процент НДС (10, 20).

Срок уплаты – не позднее 20-го числа месяца, следующего за постановкой на учет товара, в то же время требуется заполнить декларацию. Форма утверждена в 2017 году и продолжает действовать в 2020-м. Кроме того, одновременно придется в 4-х экземплярах (+ электронный или только один электронный, но заверенный ЭЦП) заполнить еще один документ – заявление о ввозе товаров и уплате косвенных налогов. Два экземпляра после заверения заявления ФНС передадите поставщику.

Кстати! Проверить движение вашего заявления и его статус можно с помощью сервиса на сайте ФНС России.

Подробная информация по документам, в том числе тем, что необходимо представить в ФНС в качестве подтверждения проведенных сделок, находится в Договоре о ЕАЭС (пункт 20, приложение 18).

Как быть с уплаченным НДС по импорту? Есть два варианта в зависимости от системы налогообложения организации:

- Применяющие УСН и другие спецрежимы, а также те, кто освобожден от уплаты по статье 145 НК, не могут вернуть налог и включают его в себестоимость.

- Организации на общей системе при соблюдении условий (НДС уплачен, товар принят к учету и будет реализовываться по сделке, облагаемой налогом, ФНС заверила заявление на ввоз) может получить вычет.

Не забудьте, что товары должны иметь необходимые сертификаты, паспорта и другие аналогичные документы. Это относится в равной степени к экспорту.

Экспорт в Казахстан и РБ

При экспорте в страны ЕАЭС применяется ставка 0% НДС (пп. 1.1, п. 1 ст. 164 НК РФ). Для ее подтверждения придется собрать пакет документов:

- контракт;

- заявление о ввозе товаров и уплате косвенных налогов с отметкой налогового органа страны-получателя (см. импорт, в данном случае его должен заполнить казахстанский партнер);

- документы, подтверждающие вывоз товаров с учетом п. 13 ст. 165 НК РФ.

Срок для подтверждения ставки — 180 календарных дней (см. п. 9 и п. 10 ст. 165 НК).

Налогоплательщик вправе получить вычет по экспортируемому товару (пункт 3 статьи 172 НК), но, если это вызовет возврат налога из бюджета, придется пройти камеральную проверку: предоставить дополнительные документы, подождать, пока проверку пройдут поставщики. Учитывая нулевую ставку на экспорт, некоторые предпочитают не заявлять вычет по НДС.

Еще один важный момент. Отказаться от применения ставки 0% нельзя, подробнее о причинах вы можете прочитать в материале «При экспорте товара в страны ЕАЭС компания обязана использовать ставку 0% НДС».

Импорт и экспорт: работа с Финляндией

Северная страна не входит в ЕАЭС, поэтому правила ввоза-вывоза товаров, оказания услуг и выполнения работ отличаются от описанных выше. Востребованными товарами для импорта были и остаются:

- Автотранспорт.

- Оборудование.

- Бумага.

- Кондитерские изделия (конфеты, мороженое, шоколад и т.д.).

- Бытовая химия.

- Одежда и обувь.

- Косметика.

Процедура начинается с заключения контракта, правило о двуязычии действует и здесь. Обязателен и перевод полученных документов – накладных, счетов и т.д. При ввозе импортных товаров придется пройти таможенное оформление: заполнение декларации, уплату сборов. Эти затраты включаются в себестоимость.

При любых операциях с другими странами есть две сложности: определить место реализации и правильно учесть в рублях все суммы. По поводу курса рубля к валюте – учитываем курс на дату принятия к учету товара, за исключением случаев, когда он поставляется по предоплате, тогда берем курс валюты на дату поступления аванса (только в той части поставки, которая на него приходится).

Важно! После того как операция отражена в бухгалтерском учете, не производится перерасчет указанных сумм, даже если изменяется курс (ст. 2 п. 10 ПБУ 3/2006).

Однако курсовые разницы возникают, например, при пересчете обязательств, подробнее об учете курсовых разниц в материале по ссылке. Определение места реализации нужно смотреть по договору (что касается товаров), там наверняка прописано, когда осуществляется переход права собственности.

По услугам и работам все сложнее. Для правильного определения нужно обратиться к статье 148 НК РФ. Например, если организация или ИП находится в России и выполняет консультационные, юридические, бухгалтерские и иные подобные услуги, то местом оказания будет территория РФ.

Сумма контракта, имеющая значение для валютного контроля и постановки на учет в банке, такая же, как при торговле в рамках ЕАЭС, т.к. валютное регулирование проводится по единым правилам. Напомню, для экспорта сумма должна быть больше или равна 3 млн, а для импорта — 6 млн рублей.

Операции импорта облагаются НДС по соответствующей ставке, расчет ведется исходя из стоимости товаров, включая акцизы, таможенные сборы и иные платежи при ввозе в РФ. Оплатить налог нужно уже в таможенную службу. Вернуть уплаченный налог можно только после представления в инспекцию ФНС документов по сделке, в том числе таможенной декларации и платежных документов на сам налог.

Экспортные операции

По экспорту действуют общие правила, поэтому применяется та же система и ставка в размере 0%, что и при поставке товара в Казахстан, Белоруссию или другую страну ЕАЭС.

Здесь снова придется обратиться к определению места реализации. Если им является территория РФ, то российская организация-экспортер становится налоговым агентом и обязана заплатить НДС в свою инспекцию.

НДС (налог на добавленную стоимость) пришел на смену налога с продаж в Германии в начале ХХ века. Это понятие быстро распространилось по всей Европе. Налог с реализованной продукции не мог «вычислить» потенциал продаж.

Вначале НДС облагался лишь чистый доход. Этот налог используют 137 мировых государств.

| Место | Страна | Ставка НДС |

| 1 | Венгрия | 27 % |

| 2 | Дания | 25 % |

| Норвегия | ||

| Швеция | ||

| 3 | Исландия | 24,5 % |

| 4 | Финляндия | 24 % |

| Греция | ||

| 5 | Польша | 23 % |

| Португалия | ||

| Ирландия | ||

| Уругвай | ||

| 6 | Словения | 22 % |

| Хорватия | ||

| Италия | ||

| 7 | Латвия | 21 % |

| Литва | ||

| Чехия | ||

| Аргентина | ||

| Бельгия | ||

| Испания | ||

| 8 | Россия | 20 % |

| Австрия | ||

| Молдавия | ||

| Армения | ||

| Украина | ||

| Албания | ||

| Болгария | ||

| Эстония | ||

| Франция | ||

| Словакия | ||

| Великобритания | ||

| Узбекистан | ||

| 9 | Германия | 19 % |

| Кипр | ||

| Румыния | ||

| Чили | ||

| 10 | Мальта | 18 % |

Топ-5 стран с самым низким показателем НДС

Таблица сравнения НДС и уровня жизни в странах мира

В Европейской Союзе каждое государство решает самостоятельно, какую ставку НДС использовать. И хотя конкретного правила нет, все же имеются определенные ориентиры.

- Во-первых, ставка не должна быть меньше 15 %.

- Во-вторых, есть список товаров, на которые ставка очень низкая или нулевая.

Это позволяет бизнесменам выбирать экономически выгодную страну для развития собственного дела.

Как такового НДС в США нет, но их налог чем-то напоминает привычную систему. Взгляды американцев консервативны, однако, как показывает время, верны.

В Африке и на Востоке действует НДС стандартного типа. Культура и обособленность позволяют государствам регионов иметь гибкие взгляды и умно вести экономическую политику.

Страны с самыми высокими налогами в мире

Где не применяется налог на добавленную стоимость

НДС нет в Соединенных Штатах Америки. В стране пошлины меньше, чем НДС большинства обеспеченных мировых держав. Новая система кажется стране слишком сложной и непонятной.

Отлично справляются без НДС богатые арабские страны с огромными ресурсами: Оман, Кувейт, Бахрейн, Катар.

Не имеют ставки и следующие острова: Каймановы, Бермудские, Багамские. В то же время совсем без налогов они не живут. Действует пошлина около 70 % на импортные товары.

Самые низкие налоги в мире

Размер НДС в странах ЕС

В 2020 году был зафиксирован максимальный уровень НДС в Италии и составил 22 %. В 2013 году показатель был 21 %. Но это касается только стран, которые входят в G 20 — Большую двадцатку.

Среди государств, которые не входят в это число, выделяется огромной процентной ставкой Греция и Венгрия: 24 и 27 % соответственно.

Впечатляют цифры северных государств:

Стандартной для Европы ставкой является 20–22 %.

- НДС в Австрии и Великобритании составляют 20 %,

- НДС в Нидерландах и Бельгии — 22%.

НДС в Латвии и НДС в Литве — 20 %. Но имеются дополнительные льготные варианты в Латвийской Республике. К некоторым областям применяется ставка в 12 и в 5 % или отсутствие налога.

НДС Эстонии — 20 %, но есть льготная ставка в 9 %. Последняя касается таких сфер, как фармакология, медицина, печатная продукция. Некоторые виды транспорта Эстония не облагает налогом вовсе.

НДС и средняя зарплата в ЕС и России

Ближний Восток

Саудовская Аравия стала впервые пользоваться схемой НДС в начале 2018 года, и это было 5 %. Такое решение поддержали и Объединенные Арабские Эмираты, введя у себя идентичный налог.

НДС в Израиле менялся несколько раз и сейчас составляет 17 %. Примечательно, что в городе Эйлат это не действует, и товары можно покупать по себестоимости.

В Азербайджане НДС — 18 %, в Республике Беларусь ставка составляет 20 %.

Казахстан и Кыргызстан имеют ставку в 12 %. В Узбекистане, Молдове и Украине она составляет 20 %.

Россия

В Российской Федерации НДС составляет 20 %. Это довольно много, но в стране активно используются льготы.

Для товаров следующих групп применяется ставка в 10 %: мясная и молочная продукция, морепродукты и овощи.

Кроме того, нечасто, но используется нулевая ставка.

Это, прежде всего, касается экспортных процедур, международных перевозок в сфере нефтедобычи. Поднять НДС вынудила сложная экономическая ситуация, возникшая вследствие падения цен на нефть.

Сейчас Россия стремится меньше зависеть от некогда прибыльной сферы и стала больше развивать транспорт, связь, услуги и информатизацию.

В Таиланде НДС составляет 7 % и включает в себя все товары и счета в заведениях питания. В этой стране турист может рассчитывать впоследствии на возврат налога за покупки в специальных точках.

В Малайзии НДС не используется. Действует корпоративный налог со стандартной ставкой в 28 %, но льготы доступны на многие товары.

Сингапур поражает низкой ставкой в 5 %. В Индии НДС составляет 4–5 %, но облагаются только основные группы товаров.

Китай в 2020 году уменьшил НДС на один процент — с 17% до 16%.

В ЮАР ставка равняется 15 %, в Южной Корее и Индонезии — 10%.

Общая сумма налогов в разных странах

Взаимосвязь уровня НДС и качества жизни

НДС платят потребители, простые люди, так как он заложен в цене товара. Начисляется с самого производства и является ориентиром для определения наценки при продаже. По сути, то, что накручивает продавец, возвращает налогоплательщик в качестве НДС.

Таким образом, в бюджет государства идут средства. Однако высокий уровень НДС свидетельствует о трудном экономическом положении в стране.

В большинстве случаев этот налог не отражает реальной жизни в отдельно взятой стране.

Почему используется НДС

Во-первых, этот налог нужен из-за большого количества теневого и нелегального бизнеса. Если необходимые деньги не идут в казну, то можно их получать через покупки товаров людьми и от оказанных услуг.

Но оправдать использование НДС только наличием подпольного бизнеса неправильно. К примеру, на Скандинавском полуострове — одна из самых высоких на планете ставка НДС, и это обусловлено большой территорией. Устанавливать в этом регионе невысокую ставку нет смысла, так как высокий уровень жизни позволяет пополнять казну без трудностей для местного населения.

Подобный механизм действует и в большинстве других стран Европы, где НДС составляет от 17 %. Ставка ниже устанавливается обычно малоразвитыми странами. Однако в Латинской Америке проходит немного фаз от производства до прилавка, так что высокий налог может вызвать волну недовольства.

Во-вторых, ряд стран использует пониженные налоги на определенные группы товаров:

- Япония — вещи для детей;

- Швеция — услуги проезда на общественном транспорте;

- Франция — медицинские товары.

Благодаря таким льготам НДС в 20 % не кажется слишком высоким и принимается населением. На повседневную жизнь это не сильно влияет.

В-третьих, порой поднятие НДС — последняя мера для устранения экономического кризиса в стране. Это помогает пополнить бюджет в короткие сроки.

Но имеются и свои трудности. Льготным категориям людей повышение НДС не сильно мешает, а вот по среднему классу данная процедура бьет серьезно. Дороговизна покупок отпугивает граждан и заставляет их экономить.

Товары на полках есть, но государству от этого никакой пользы. В сложной ситуации может даже приостановиться производство, и волна кризиса ударит с новой силой. Все зависит от экономической политики, проводимой чиновниками.

Зачастую использование НДС с его положительными и негативными сторонами является необходимостью. Использование США налога с продаж и игнорирование НДС — исключительный и единственный случай. Тем, кто использует НДС, избавляться от него не имеет смысла.

К положительным аспектам использования этого принципа можно добавить еще несколько.

- Документация. Налог помогает оптимизировать бухгалтерский учет предпринимателю или фирме. Особенно это ценно в конце периода отчетности перед налоговой службой.

- Перспектива в экономическом росте. При грамотном администрировании НДС можно со временем вносить коррективы в ставку, тем самым создавая мощную опору в экономическом плане. К примеру, важно сохранять баланс, при тяжелой ситуации поднимать ставку, когда все в порядке, немного снижать. Но при этом необходимо, чтобы население понимало, что и ради чего делается. Иначе эффективность будет низкой.

Подробнее о НДС в следующем видео:

«Клерк» Рубрика НДС

Фото Михаила Чернова, Кублог

Если ваш будущий поставщик или покупатель находится в государстве, входящем в ЕАЭС, учтите: в отношении совершенных сделок НДС придется исчислять в особом порядке.

В Евразийский экономический союз (ЕАЭС) на данный момент помимо России входят еще Армения, Белоруссия, Казахстан и Киргизия. По сделкам с контрагентами из данных стран действует особый порядок исчисления и уплаты НДС. Этот порядок установлен Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение № 18 к Договору о Евразийском экономическом союзе, который был подписан в г. Астане 29.05.2014).

Поставка товаров в страны ЕАЭС

При экспорте товаров из России на территорию государства – члена ЕАЭС применяется нулевая ставка НДС. Это следует из пункта 3 раздела II Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (далее – Протокол). Но обоснованность применения нулевой ставки НДС необходимо подтвердить, собрав необходимый пакет документов. Перечень этих документов содержится в пункте 4 раздела II Протокола. Перечислим эти документы:

- договор на поставку товаров, заключенный с контрагентом из ЕАЭС;

- транспортные (товаросопроводительные) документы;

- заявление о ввозе товаров и уплате косвенных налогов, составленное вашим иностранным покупателем.

Вкратце рассмотрим особенности представления каждого документа.

В отношении договора обычно вопросов не возникает. Хотим только заметить, что если договор заключен с индивидуальным предпринимателем, проживающим в государстве, входящим в ЕАЭС, то проблем с подтверждением нулевой ставки возникнуть не должно. И чиновники это подтверждают (Письмо Минфина РФ от 26.10.2015 № 03-07-13/1/61251). Проблем не возникнет и в том случае, если договор заключен с филиалом российской компании, осуществляющим деятельность на территории государства-члена ЕАЭС (Письмо Минфина РФ от 04.09.2015 № 03-07-13/1/51100). Но если товары экспортируются в собственный филиал, расположенный за пределами России, то такая передача не должна в принципе облагаться НДС (Письма Минфина РФ от 15.10.2015 № 03-07-08/59083, от 24.08.2015 № 03-07-13/1/48565). Поэтому подтверждать нулевую ставку НДС и собирать пакет документов не нужно.

Что касается транспортных документов, то не всегда они могут быть в наличии у экспортера. Например, если вывоз товара со склада поставщика осуществляется собственным транспортом контрагента из ЕАЭС. Означает ли это, что у поставщика-экспортера в данном случае возникнут проблемы с подтверждением нулевой ставки?

Из Письма Минфина РФ от 19.07.2012 № 03-07-13/01-42 следует, что отсутствие в рассматриваемой ситуации транспортных документов не противоречит законодательству. И налогоплательщик в качестве товаросопроводительных документов может представить товарную накладную ТОРГ-12. Правда, данное разъяснение было выпущено в период действия Таможенного союза, но суть от этого не меняется, ведь и раньше международный документ требовал наличие транспортных документов.

Заявление о ввозе товаров и уплате косвенных налогов, как мы уже отметили ранее, должно составляться иностранным покупателем. В настоящее время применяется форма заявления о ввозе, утвержденная Протоколом об обмене информацией в электронном виде между налоговыми органами государств - членов Евразийского экономического союза об уплаченных суммах косвенных налогов от 11.12.2009, с учетом изменений, внесенных Протоколом, подписанным в г. Москве 08.10.2014.

Если заявление оформлено на бумажном носителе, то один из экземпляров данного заявления с отметкой своей налоговой инспекции иностранец должен прислать российскому экспортеру, чтобы тот смог подтвердить обоснованность применения нулевой ставки НДС. Если иностранец заполнял заявление в электронном виде, то помимо этого заявления он должен предоставить российскому экспортеру документ в электронной форме о том, что оплата налога подтверждена налоговой инспекцией.

Вместо самих заявлений экспортер может представить в ИФНС перечень заявлений о ввозе товаров и уплате косвенных налогов (Письмо Минфина РФ от 07.08.2015 № 03-07-13/1/45758). Данный перечень составляется по форме, утвержденной Приказом ФНС от 06.04.2015 № ММВ-7-15/139@. Этот документ составляет российский экспортер на основе заявлений, полученных от своего покупателя из ЕАЭС. Представляться документ может в электронном виде по утвержденному вышеуказанным приказом формату или на бумажном носителе, в том числе со штрих-кодом. Но нужно знать: сведения, включенные экспортером в перечень заявлений, будут проверяться в ИФНС на соответствие тем данным, которые получены налоговиками в рамках международного межведомственного обмена информацией.

Срок подачи документов в ИФНС

Все указанные выше документы представляются в ИФНС в течение 180 календарных дней с даты отгрузки товаров, о чем прямо сказано в пункте 5 раздела II Протокола.

В то же время факт представления документов приурочен к сроку представления декларации по НДС. Например, если полный пакет документов собран, предположим, в декабре 2015 г., то представить его нужно будет вместе с декларацией по НДС за IV квартал 2015 г., то есть не позднее 25 января 2016 г. Такой порядок применяется, даже если к 25 января уже истечет 180-дневный срок. Главное, что документы были в 180-дневный срок собраны и представлены в ИФНС в ближайшую дату, установленную для подачи декларации по НДС.

Данный вывод подтверждает и судебная практика, и сами чиновники (Письма Минфина РФ от 16 февраля 2012 г. № 03-07-08/41, письме ФНС от 16 февраля 2006 г. № ММ-6-03/171).

С полученных авансов НДС не начисляется

Если компания-экспортер получила от контрагента из ЕАЭС предоплату, то полученную сумму она не должна включать в налоговую базу по НДС. Это следует из пункта 1 статьи 154 НК РФ, согласно которому в налоговую базу по НДС не включается оплата, полученная налогоплательщиком в счет предстоящих поставок товаров (выполнения работ, оказания услуг), которые облагаются по нулевой ставке в соответствии с пунктом 1 статьи 164 НК РФ.

Чиновники подтверждают данный вывод, о чем свидетельствует, например, Письмо Минфина РФ от 30.04.2015 № 03-07-13/1/25440.

Вычет и восстановление НДС

Из пункта 3 раздела II Протокола следует, что при экспорте товаров с территории РФ на территорию другого государства-члена российский экспортер имеет право на налоговые вычеты в порядке, который предусмотрен для «обычного» экспорта. Этот порядок прописан в главе 21 НК РФ и согласно нему суммы «входного» НДС, относящегося к товарам, которые экспортируются в ЕАЭС, принимаются к вычету в особом порядке.

Данный порядок установлен положениями пункта 3 статьи 172 НК РФ. Согласно нему право на вычет возникает в момент определения налоговой базы. Это либо по мере сбора документов (если организация успела в 180-дневный срок собрать все необходимые документы), либо по мере начисления НДС (если в течение 180 дней необходимые документы не были собраны).

Бывает, что компания в момент приобретения товаров может не знать, что эти товары будут поставлены в ЕАЭС. Либо предполагает продажу этих товаров на российском рынке, а потом меняет свои планы. Тогда «входной» НДС она может принять к вычету на общих основаниях – в момент принятия товаров к учету. Если это произошло, то впоследствии необходимо восстановить НДС. И чиновники это подтверждают, что видно, например, из Писем Минфина РФ от 19.08.2015 № 03-07-13/1/47919, от 21.10.2015 № 03-07-13/1/6024. Саму сумму восстановленного НДС следует отразить в графе 5 по строке 100 «Суммы налога, подлежащие восстановлению при совершении операций, облагаемых по налоговой ставке 0 процентов» раздела 3 декларации по НДС (Письмо Минфина РФ от 27.02.2015 № 03-07-08/10143).

Но в какой момент нужно восстановить налог? К сожалению, вышеупомянутые письма финансового ведомства не содержат ответа на этот вопрос. Но из писем, касающихся восстановления НДС в случае «обычного» экспорта, следует, что восстанавливать налог нужно не позднее того налогового периода, в котором производится выпуск товаров в таможенной процедуре экспорта (Письма Минфина РФ от 28.08.2015 № 03-07-08/49710).

«Экспортные» разделы в декларации по НДС

Отгрузку товары в государства, входящие в ЕАЭС, заносить в декларацию по НДС нужно только в том периоде, в котором будут собраны все необходимые документы. Либо, если экспортер не успел собрать документы в 180-дневный срок, в том периоде, в котором этот 180-дневный срок истекает.

Для отражения «экспортных» операций в декларации по НДС предусмотрены разделы с 4 по 6. Если все необходимые документы собраны в 180-дневный срок, то экспортные операции следует отразить в разделе 4. Там же нужно указать и суммы вычетов, относящихся к экспортным поставкам.

Если же экспортеру не удалось вовремя собрать все необходимые документы, то ему придется начислить НДС со стоимости экспортной поставки. Этот НДС и суммы вычетов следует отразить в разделе 6 декларации по НДС. При этом следует учесть, что исчислять НДС в рассматриваемой ситуации необходимо за налоговый период, на который приходится дата отгрузки товаров (п. 5 раздела II Протокола). Соответственно, помимо НДС придется уплатить и пени. Собрав впоследствии нужные документы, российский экспортер сможет вернуть налог, заявив его к вычету, но вот пени ему уже не вернут.

Покупка товаров из стран ЕАЭС

При ввозе товаров из Армении, Белоруссии, Казахстана и Киргизии российская компания-импортер должна исчислить и заплатить в бюджет НДС. Этот налог должен уплачиваться не в составе цены ввозимых товаров (как при покупке товаров на российском рынке), а отдельно в «российский» бюджет. Причем не важно, на каком режиме налогообложения находится российский импортер. Поэтому обязанность по уплате «ввозного» НДС возникает и у компаний, применяющих специальные режимы налогообложения (п. 13 раздела III Протокола).

Рассмотрим порядок исчисления и уплаты «ввозного» НДС.

Налоговую базу нужно определять на дату принятия товаров к учету. Налоговая база формируется исходя из стоимости приобретенных товаров. Стоимостью приобретенных товаров является цена сделки, подлежащая уплате поставщику за товары согласно условиям договора (п. 14 раздела III Протокола).

Если товар приобретается за иностранную валюту, то рублевая стоимость определяется путем пересчета стоимости в иностранной валюте на курс ЦБ РФ на дату принятия товаров к учету (п. 14 раздела III Протокола). Исчисленную налоговую базу умножаем на ставку НДС (10 или 18 процентов) и определяем сумму налога, подлежащую уплате.

Декларирование и уплата НДС

Уплачивать «ввозной» НДС нужно не позднее 20-го числа месяца, следующего за месяцем принятия на учет товаров, ввезенных из государств-участников ЕАЭС. В этот же срок компания-импортер должна представить в ИФНС специальную декларацию по НДС, форма которой согласно пункту 20 раздела III Протокола должна быть установлена законодательством РФ или утверждена компетентным органом РФ. Обновленная форма декларации до сих пор не появилась. Поэтому в настоящее время импортерам из государств ЕАЭС приходится использовать старую форму декларации, утвержденную еще со времен действия Таможенного союза. Она приведена в приложении к Приказу Минфина РФ от 7 июля 2010 г. № 69н. Данный вывод подтвержден и Минфином РФ в Письме от 12.08.2015 № 03-07-13/1/46423.

Обратите внимание, что в отличие от «обычной» декларации по НДС, которая представляется ежеквартально, данная форма представляется за месяц. Поэтому если поставки из стран ЕАЭС возникают регулярно в каждом месяце, то и декларация по НДС по импортированным товарам должна составляться ежемесячно.

Документы на импорт

Вместе со специальной «ввозной» декларацией по НДС импортеру нужно представить в ИФНС ряд документов:

- заявление о ввозе товаров и уплате косвенных налогов;

- банковскую выписку, подтверждающую факт уплаты НДС при импорте;

- транспортные (товаросопроводительные) документы;

- счет-фактуру от иностранного контрагента (если таковой имеется);

- договор или контракт, на основании которого приобретаются импортные товары.

Что касается заявления, то с 1 января 2015 года предусмотрено два способа его подачи:

- на бумажном носителе (в четырех экземплярах) и в электронном виде;

- в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика.

Таким образом, если заявление в электронном виде импортер подписывает усиленной КЭП, то он не должен представлять заявление еще и на бумаге. Также в этом случае нет необходимости обращаться в инспекцию для того, чтобы получить свои бумажные экземпляры заявления с проставленными отметками инспекции (для его последующего направления своему иностранного продавцу). В данной ситуации иностранному продавцу российский импортер отправит на бумажном носителе или в электронном виде экспортеру следующие документы:

- копии составленного им заявления;

- сообщение о проставлении отметки налогового органа, подтверждающее факт уплаты косвенных налогов (освобождения или иного порядка исполнения налоговых обязательств).

Вычет «ввозного» НДС

Если импортер применяет обычный режим налогообложения и не освобожден от уплаты НДС по статье 145 НК РФ, то уплаченную при импорте из стран ЕАЭС сумму НДС он может принять к вычету (п. 26 раздела III Протокола, п. 2 ст. 171 НК РФ).

Из статей 171 и 172 НК РФ следует, что вычет «ввозного» НДС возможен после принятия товаров к учету и факт уплаты НДС подтвержден документами. Дополнительных условий для принятия НДС к вычету НК РФ не содержит. Вместе с тем, по мнению, чиновников из Минфина, НДС, уплаченный за товары, которые импортированы из стран-членов ЕАЭС можно принять к вычету только после получения из инспекции заявления о ввозе товаров с отметкой об уплате НДС. Такое разъяснение содержится в Письме Минфина РФ от 02.07.15 № 03-07-13/1/38180.

В обоснование своей позиции финансовое ведомство ссылается на Правила ведения книги покупок, применяемой при расчетах по НДС (утв. Постановлением Правительства РФ от 26.12.11 № 1137). Из этих Правил следует, что в графе 3 «Номер и дата счета-фактуры продавца» книги покупок нужно зарегистрировать номер и дату заявления о ввозе товаров и уплате косвенных налогов с отметками налоговых органов об уплате НДС.

Однако суды по данному вопросу высказывают противоположную позицию. Согласно положениям пункта 2 статьи 171 и пункта 1 статьи 172 НК РФ, суммы НДС, уплаченные при ввозе на территорию России товаров, подлежат вычетам после принятия товаров на учет и при наличии документов, подтверждающих фактическую уплату налога при ввозе товаров. Поэтому организация вправе принять уплаченный при ввозе НДС в том квартале, когда товары приняты на учет и налог уплачен в бюджет, даже если отметка на заявлении о ввозе проставлена в следующем квартале (Постановления ФАС Московского округа от 25.07.11 № КА-А41/7408-11 и ФАС Центрального округа от 14.02.12 № А62-2431/2011).

Применение нулевой ставки НДС находится под пристальным вниманием налоговых органов. Поэтому налогоплательщики должны быть уверены, что исчислили этот налог правильно. Мы ответим на самые распространенные вопросы, касающиеся ставки НДС 0% и вычетов при экспорте товаров.

Каковы особенности применения нулевой ставки НДС при экспорте товаров?

Если по истечении 180 календарных дней собрать пакет документов не удалось, реализация товаров облагается НДС по ставкам 10% или 20% (п. п. 2, 3 ст. 164, абз. 2 п. 9 ст. 165 НК РФ). Причем налог необходимо рассчитать за тот квартал, в котором состоялась отгрузка товаров на экспорт (п.9 ст.167 НК РФ).

Для этого налогоплательщику необходимо составить новый счет-фактуру в одном экземпляре, исчислив по отгруженным товарам НДС по ставке 10% или 20% и зарегистрировать его в дополнительном листе книги продаж того квартала, в котором произошла отгрузка экспортных товаров (п. 22(1) Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость (утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

Кроме того, необходимо представить уточненную декларацию по НДС, отразив операции с неподтвержденной нулевой ставкой в Разделе 6 декларации, предварительно уплатив недоимку и соответствующие пени (ст. 81, абз. 2 п. 9 ст. 167 НК РФ).

Если налогоплательщик не собирается подтверждать ставку 0% в будущем, то на основании п.п.1 п.1 ст.264 НК РФ НДС, исчисленный по ставке 20% или 10% можно учесть в составе прочих расходов, уменьшающих налогооблагаемую прибыль. Датой признания таких расходов является 181-й день с даты помещения товаров под таможенную процедуру экспорта (Письмо Минфина России от 27.07.2015 N 03-03-06/1/42961, Постановление Президиума ВАС РФ от 09.04.2013 N 15047/12, Письмо ФНС РФ от 24.12.2013 N СА-4-7/23263).

Обратите внимание, при расчетах в иностранной валюте налоговая база по НДС при экспорте товаров в любом случае определяется по курсу ЦБ РФ, действующему на дату отгрузки товаров (п.3 ст.153 НК РФ), даже если от покупателя была получена предоплата. Поэтому при получении аванса в счет экспортной поставки, налоговые базы по НДС и налогу на прибыль будут различны.

Также отметим, что при применении нулевой ставки НДС в некоторых случаях вычет НДС, относящегося к таким операциям, производится в особом порядке.

Чем отличается НДС при экспорте товаров в Белоруссию и другие страны ЕАЭС от НДС при экспорте товаров в «страны дальнего зарубежья»?

При экспорте (вывозе) товаров в страны ЕАЭС (Белоруссию, Казахстан, Киргизию и Армению) также применяется нулевая ставка НДС. Но порядок подтверждения нулевой ставки установлен Приложением N 18 к Договору о Евразийском экономическом союзе (подписан в г. Астане 29.05.2014) (далее Протокол). Перечень документов, подтверждающих нулевую ставку НДС, приведен в п.4 Протокола (это договор, транспортные и товаросопроводительные документы и др.), а особенности их представления регулируются п.1.3 ст.165 НК РФ.

В отличие от «обычного» экспорта для подтверждения нулевой ставки НДС вместо таможенной декларации необходимо представить заявление о ввозе товаров и уплате косвенных налогов, составленное по форме, предусмотренной отдельным международным межведомственным договором. Такое заявление с отметкой своего налогового органа российскому продавцу должен передать иностранный покупатель.

Но вместо заявления можно представить перечень заявлений (на бумажном носителе или в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика) (утв. Приказом ФНС России от 06.04.2015 N ММВ-7-15/139@). При представлении перечня заявлений в электронной форме транспортные документы вместе с декларацией по НДС можно не представлять (п.1.3 ст.165 НК РФ).

Также отметим, что при экспорте в страны ЕАЭС 180-дневный срок для подтверждения нулевой ставки отсчитывается от даты отгрузки товаров, т.е. с даты первого по времени составления первичного документа, оформленного на покупателя товаров (первого перевозчика) или иного обязательного документа, предусмотренного законодательством государства-члена для налогоплательщика НДС (п. 5 Протокола).

Обязательно ли применять нулевую ставку НДС?

До 2018 года применение нулевой ставки НДС было обязательно. Ведь ставка налога — это не льгота, и нормы НК РФ не предусматривают выбор ставки налогообложения (Определении ВС РФ от 20.02.2015 г. N 302-КГ14-8990 (См. Письмо ФНС России от 17.07.2015 N СА-4-7/12693@).

Но с 1 января 2018 г. налогоплательщики получили возможность отказаться от применения нулевой ставки НДС, правда лишь в некоторых случаях и при определенных условиях. Отказаться от ставки 0% можно только при экспорте товаров, а также по работам и услугам, связанным с экспортом и указанным в пп. 2.1 — 2.5, 2.7 и 2.8 п.1 ст. 164 НК РФ, например, по международным перевозкам экспортируемых товаров (п.7 ст.164 НК РФ). Но все не так просто.

Например, если налогоплательщик отказался от применения нулевой ставки НДС в соответствии с п.7 ст.164 НК РФ, он автоматически отказался от нулевой ставки и при экспорте товаров и при международной перевозке экспортируемых товаров, но он обязан применять нулевую ставку НДС, если будет оказывать услуги перевозки импортируемых товаров, поскольку отказ от ставки 0% по таким услугам не предусмотрен.

Также обратите внимание, что нельзя отказаться от применения нулевой ставки НДС при экспорте товаров в Белоруссию, Казахстан, Армению и Киргизию, т.к. при экспорте товаров в страны ЕАЭС действует международное соглашение (ст.7 НК РФ), устанавливающее обязательное применение нулевой ставки НДС при экспорте товаров в страны ЕАЭС (п.1 ст.72 Договора о Евразийском экономическом союзе и п. 3 Протокола).

Поэтому, если налогоплательщик отказался от применения нулевой ставки НДС при экспорте товаров, экспорт товаров в страны ЕАЭС все равно должен облагаться по нулевой ставке.

Как отказаться от применения ставки 0%?

Чтобы не применять нулевую ставку НДС необходимо представить соответствующее заявление в налоговую инспекцию, причем сделать это нужно заранее — не позднее 1-го числа квартала с которого налогоплательщик хочет отказаться (п.7 ст.164 НК РФ). Т.е. если у налогоплательщика «случайно» возникла разовая экспортная операция, а он заранее не отказался от применения нулевой ставки НДС, ему придется применять ставку 0 %.

Отказаться от применения нулевой ставки можно не менее чем на 12 месяцев.

Какие последствия ждут продавца и покупателя, если вместо нулевой ставки НДС продавец сразу предъявит налог по ставке 20%?

Самые существенные налоговые риски возникают у российских покупателей услуг и работ, облагаемых по нулевой ставке НДС. Т.е. если, например, по услугам международной перевозки товаров (в т.ч. по транспортно-экспедиционным услугам) заказчик получит счет-фактуру со ставкой НДС 20%, и примет к вычету эту сумму налога, налоговый орган откажет в вычете НДС. Причем судебная практика в таких ситуациях не на стороне налогоплательщиков (Определение ВС РФ от 03.09.2014 N 307-ЭС14-314, Постановление Арбитражного суда Московского округа от 04.03.2019 N Ф05-1400/2019, Постановление Арбитражного суда Поволжского округа от 10.03.2020 N Ф06-57939/2020, Постановление Арбитражного суда Восточно-Сибирского округа от 14.11.2014 по делу N А33-3050/2013; Определение Верховного Суда РФ от 20.02.2015 N 302-КГ14-8990). Кроме того, неправомерно предъявленный НДС покупатель не может учесть в расходах, уменьшающих налогооблагаемую прибыль (п.2 ст.170, п.19 ст.270 НК РФ).

У экспортеров-продавцов есть риск, что покупатель взыщет с него незаконно предъявленные 20% НДС как неосновательное обогащение (См. Постановление Президиума ВАС РФ от 17.04.2012 N 16627/11 по делу N А40-127287/10-89-913, Постановления ФАС ВСО от 22.03.2012 по делу N А19-10351/2011, от 20.12.2010 по делу N А33-437/2010, ФАС МО от 08.02.2012 по делу N А40-8404/07-37-86, от 25.01.2012 по делу N А40-7806/11-22-60).

Кроме того, если на экспорт отгружались сырьевые товары или налогоплательщик неправомерно предъявил 20% НДС по работам или услугам, облагаемым по ставке 0%, есть риск «доначисления входного НДС». Т.е. налоговые органы уберут вычеты, произведенные до определения налоговой базы и (или) на дату отгрузки товаров (работ, услуг) восстановят суммы НДС, ранее принятые к вычету по таким операциям. Это связано с тем, что при применении нулевой ставки НДС по вышеперечисленным операциям действует особый порядок вычетов (п.3 ст.172 и п.10 ст.165 НК РФ).

Как принимать к вычету НДС при экспорте товаров?

Ответ на данный вопрос зависит от того какой товар отгружается на экспорт, а также когда товары (работы, услуги), задействованные в экспортных операциях были приняты к учету.

С 1 июля 2016 года налоговый вычет по НДС при экспорте товаров, не относящихся к сырьевым, производится в обычном порядке после отражения приобретений в учете (п.3 ст.172 и п.10 ст.165 НК РФ).

Если же на экспорт отгружаются товары, относящиеся к сырьевым или в экспортных операциях задействованы «старые» приобретения (т.е. товары, работы, услуги, принятые к учету до 01.07.2016), то входной НДС по ним подлежит вычету в особом порядке. Такие вычеты производятся на момент определения налоговой базы по НДС, т.е. в квартале, в котором подтверждена нулевая ставка НДС. А если в течение 180 дней собрать пакет документов, подтверждающих нулевую ставку НДС не удастся, то вычеты НДС будут произведены на дату отгрузки товаров (в уточненной декларации).

Соответственно вычеты НДС, относящиеся к экспорту сырьевых товаров или по «старым» приобретениям отражаются в книге покупок только при определении налоговой базы по экспорту, а в декларации по НДС суммы таких вычетов отражаются в «экспортных» разделах: в Разделе 4 (если ставка 0% подтверждена) или в Разделе 6 (если в течение 180 дней собрать пакет документов не удалось).

Нужно ли восстанавливать НДС при экспортной отгрузке товаров?

Если на экспорт отгружаются несырьевые товары, принятые к учету с 01.07.2016 г. и позднее, то восстанавливать НДС или каким-либо образом вести раздельный учет входного НДС не нужно. Минфин РФ также разъясняет, что суммы входного НДС по «новым» товарам (работам, услугам), принятым к вычету на момент их приобретения, восстановлению в налоговом периоде, на который приходится момент определения налоговой базы по экспортируемым несырьевым товарам, не подлежат (Письма Минфина России от 12.12.2016 N 03-07-08/73930, от 12.10.2017 N 03-07-08/66748).

При экспорте сырьевых товаров или по «старым» приобретениям, относящимся к экспорту несырьевых товаров, как уже говорилось, налогоплательщик обязан вести раздельный учет входного НДС, т.е. такие вычеты производятся только на момент определения налоговой базы по НДС. Поэтому в случае, когда налогоплательщик не предполагал использовать такие товары в экспортных операциях и принял к вычету НДС, НДС, ранее принятый к вычету, придется восстановить при отгрузке товаров на экспорт, в том числе после истечения трехлетнего срока, исчисляемого с момента принятия к учету приобретенных товаров (работ, услуг) (Письма Минфина России от 28.05.2020 г. N 03-07-08/44851, от 15.03.2018 N 03-07-08/16129).Принять его к вычету можно будет только при определении налоговой базы (п.3 ст.172 НК РФ).

Пример:

В 4-м квартале 2020 года налогоплательщик отгрузил на экспорт несырьевые товары. Причем часть отгруженных товаров была приобретена им еще в мае 2016 года, а часть в 2019 году. НДС по ним был принят к вычету. В этом случае при отгрузке товаров на экспорт в 4-м квартале 2020 налогоплательщик должен восстановить НДС по части экспортированных товаров, которые были приняты им к учету в мае 2016 года. А по экспортированным товарам, которые были приобретены в 2019 году восстанавливать НДС не нужно. Если, например, продавец соберет пакет документов в 1-м квартале 2021 года, налог, восстановленный в 4-м квартале, продавец заявит к вычету, отразив его сумму в Разделе 4 декларации по НДС.

Нужно ли восстановление НДС по экспортной отгрузке товаров в Белоруссию или Казахстан?

При экспорте товаров в страны ЕАЭС вычеты производятся в порядке, установленном нормами НК РФ (п. 5 Протокола). Поэтому обязанность по ведению раздельного учета входного НДС и соответственно по восстановлению НДС возникает в тех же случаях, что и при экспорте товаров в страны «дальнего зарубежья», т.е. при экспорте сырьевых товаров или по товарам (работам, услугам), относящимся к экспортным операциям, если эти приобретения были отражены в учете до 01.07.2016 г.

Какие товары относятся к сырьевым?

В целях главы 21 «НДС» НК РФ к сырьевым товарам относятся минеральные продукты, продукция химической промышленности и связанных с ней других отраслей промышленности, древесина и изделия из нее, древесный уголь, жемчуг, драгоценные и полудрагоценные камни, драгоценные металлы, недрагоценные металлы и изделия из них (п.10 ст.165 НК РФ). Коды видов таких сырьевых товаров, в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза (далее — ТН ВЭД ЕАЭС) определены постановлением Правительства Российской Федерации от 18.04.2018 № 466.

Если код ТН ВЭД ЕАЭС экспортируемого товара отсутствует в данном перечне, то в целях раздельного учета НДС товар к сырьевым не относится, поэтому входной НДС может быть принят к вычету в обычном порядке (Письмо Минфина России в письме от 10.07.2018 № 03-07-08/47794).

Bankchart.kz рассказывает, кто платит НДС в Казахстане, как считать налог на добавленную стоимость, какая ставка налога.

Краткое содержание и ссылки по теме

- Что такое налог на добавленную стоимость?

- Кто является плательщиками НДС?

- Какая ставка НДС в Казахстане?

- Как посчитать НДС?

- Отчетный период и сроки уплаты НДС

- Возврат НДС

- НДС в Украине: плательщики, ставки, расчет

Что такое налог на добавленную стоимость?

Еще одним наполнителем государственной казны, помимо ранее описанных нами налогов (налог на землю, транспортный налог, налог на имущество, социальный налог и подоходный налог), является НДС (расшифровка: налог на добавленную стоимость).

Налог на добавленную стоимость – это налог, уплачиваемый от стоимости реализованных товаров, оказанных услуг или работ на территории РК. Также НДС уплачивается при импорте товаров при пересечении границы.

НДС является косвенным платежом. Ибо его уплата осуществляется на всех этапах создания и реализации продукции. То есть, сначала уплата НДС осуществляется производителем товара, потом посредниками (продавцом), а потом уже конечным потребителем, то есть нами с вами.

Кто является плательщиками НДС?

Индивидуальные предприниматели; юридические лица-резиденты, кроме госучреждений и общеобразовательных школ; филиалы/представительства нерезидента, ведущие деятельность в Республике Казахстан; импортеры.

Все перечисленные субъекты (согласно Налоговому Кодексу РК) - плательщики налога на добавленную стоимость.

Существует реестр плательщиков НДС. Осуществить поиск плательщиков НДС и получить данные о интересующем вас плательщике можно на портале Электронного правительства.

Постановка на учет по НДС бывает добровольная и обязательная.

Какая ставка НДС в Казахстане?

На сегодняшний день, действуют две ставки НДС: 12% и 0%.

0% или нулевая ставка применяется при реализации экспорта товаров. С полным перечнем операций, освобожденных от обложения НДС можно ознакомиться в НК Республики Казахстан.

Ставка 12% применяется во всех остальных случаях.

Как посчитать НДС?

Произвести расчет НДС можно как самостоятельно, так и с помощью НДС калькулятора на нашем сайте.

Рассчитать налог на добавленную стоимость можно следующим способом:

НДС = облагаемый оборот (без НДС) х 12% - НДС в зачет

НДС = цена товара х 12 : (12 + 100)

Основным нюансом и сложностью расчета суммы НДС является расчет НДС, который идет в зачет.

Рассмотрим на примере, что такое зачет НДС и как он рассчитывается.

- Продавец «Х» приобрел у поставщика «Y» товар на сумму 2 240 тенге (с учетом НДС)

- Из этой суммы: 2 000 тенге — стоимость товара; 240 тенге — НДС.

- Продавец «Х» продал товар за 2 576 тенге (с учетом НДС)

- Из этой суммы: 2 300 тенге — стоимость товара, 276 тенге — НДС

- Но ранее продавец «Х» уже уплатил 240 тенге НДС при покупке этого товара у поставщика «Y»

- Эти 240 тенге и есть НДС, который идет в зачет

- Таким образом продавец «Х» заплатит в казну не все 276 тенге НДС, а 276 - 240 = 36 тенге

Для расчета НДС в зачет используют два метода: пропорциональный и раздельный. Вы сами выбираете, какой из методов для вас будет более выгодным. Выбор метода осуществляется на целый год и поменять его можно будет только с 1 января следующего года.

Отчетный период и сроки уплаты НДС

Отчетным периодом по НДС является календарный квартал. Именно за этот период налогоплательщиками подается налоговая декларация (форма 300). Сроки подачи декларации: до 15 числа месяца, который наступает после завершения отчетного квартала.

Сам же НДС должен быть уплачен в казну в такие сроки: не позже 25-го числа второго месяца, который следует после завершения отчетного квартала.

Возврат НДС

Рассмотрим на примере случай, когда возможен возврат НДС.

Продавец «Х» купил товара на 896 000 тенге (включая 96 000 тенге НДС)

Часть товаров на сумму 672 000 тенге продавец «Х» продал за границу (экспорт) за 700 000 тенге (ставка НДС – 0%)

Остальную часть товара на сумму 224 000 тенге продавец «Х» продал на территории РК за 268 800 тенге (включая 28 800 тенге НДС)

НДС в зачет = 28 800 - 96 000 = 67 200 тенге

То есть, как видим, получается, что зачетный НДС превышает начисленный на 67 200 тенге.

Данную сумму продавец «Х» имеет право вернуть из бюджета.

Возврат НДС также возможен по товарам и услугам, приобретенным по гранту или же дипломатическим представительством.

Читайте также: