Учет ндс в бухгалтерском учете рб

Опубликовано: 15.05.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

По договору российская организация разрабатывает и передает исключительные права на программное обеспечение заказчику из Республики Беларусь.

Каков порядок налогообложения (НДС и налог на прибыль) для российского исполнителя и белорусского заказчика? Кто какие налоги должен уплатить? Как в своем учете российская организация отражает создание нематериального актива и его передачу белорусской компании?

Рассмотрев вопрос, мы пришли к следующему выводу:

При реализации работ по разработке программ для ЭВМ заказчику из Республики Беларусь местом реализации территория РФ не признается (для целей исчисления НДС). Поэтому у российской организации объекта обложения НДС не возникает. Такую реализацию нужно отразить в разделе 7 декларации по НДС. Белорусский контрагент должен заплатить НДС исходя из законодательства Республики Беларусь (РБ). Возможно, в законодательстве Беларуси есть льготы, аналогичные российскому законодательству. Если льготы нет, то надо иметь ввиду, что в цене договора содержится белорусский НДС, который заказчик удержит при выплате вознаграждения как налоговый агент. Соответственно, следует учесть это обстоятельство при ценообразовании.

Налог на прибыль платится российской стороной на общих основаниях исходя из всех доходов, полученных, в том числе от источника за рубежом. По соглашению об избежании двойного налогообложения белорусская сторона вправе удержать из дохода российской организации налог на прибыль в качестве налогового агента по ставке, не превышающей 10%.

В бухгалтерском учете расходы при исполнении договора включаются в состав расходов по обычным видам деятельности. Нет оснований отражать создание НМА, т.к. организация является исполнителем по договору, и для нее результат работ не будет являться нематериальным активом. По нашему мнению, в подобной ситуации возможно применение счета 20 "Основное производство" и счета 43 "Готовая продукция".

Обоснование вывода:

Согласно п. 1 ст. 1296 ГК РФ исключительное право на программу для ЭВМ, базу данных или иное произведение, созданные по договору, предметом которого было создание такого произведения (по заказу), принадлежит заказчику, если договором между подрядчиком (исполнителем) и заказчиком не предусмотрено иное.

НДС

Порядок взимания косвенных налогов при выполнении работ, оказании услуг между странами - участниками ЕАЭС (Армения, Беларусь, Казахстан, Киргизия, Россия) регулируется разделом IV Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (приложение N 18 к Договору о Евразийском экономическом союзе) (Астана, 29.05.2014) (далее - Протокол).

Так, согласно пп. 4 п. 29 Протокола местом реализации работ, услуг признается территория государства-члена, если налогоплательщиком этого государства-члена приобретаются работы, услуги по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации, сопровождению таких программ и баз данных. Исходя из этой нормы, место реализации программного обеспечения - территория республики Беларусь, смотрите также письма Минфина России от 12.02.2020 N 03-07-08/9471, от 14.11.2019 N 03-07-13/1/87870 (по зеркальной ситуации), от 10.12.2019 N 03-07-14/95812, от 26.10.2018 N 03-07-13/1/77098, от 26.03.2018 N 03-07-13/1/18811 (по схожим ситуациям).

Соответственно, у российской организации объекта обложения НДС не возникает. Такую реализацию нужно отразить в разделе 7 декларации по НДС, код 1010821 "Реализация работ (услуг), местом реализации которых не признается территория Российской Федерации (п. 29 Протокола)".

Белорусский контрагент должен заплатить НДС исходя из требований законодательства Республики Беларусь. Поэтому цена договора должна быть определена с учетом того, что белорусский контрагент будет выступать в качестве налогового агента по НДС. То есть в цену договора следует заложить белорусский НДС, который заказчик удержит как налоговый агент из вознаграждения, выплачиваемого российскому исполнителю.

Возможно, в законодательстве РБ есть льготы, аналогичные российскому законодательству (например, пп. 26 п. 2 ст. 149 НК РФ, пп. 16.1 п. 3 ст. 149 НК РФ). Тогда обязанностей налогового агента у белорусской стороны не возникнет и вознаграждение будет перечислено российскому исполнителю без удержания НДС.

Налог на прибыль

Российская организация в связи с реализацией работ контрагенту из Беларуси должна будет признать в налоговом учете доход от реализации (выручку) (п. 1 ст. 249 НК РФ). При применении метода начисления выручка от реализации будет признаваться в налоговом учете российской организации на дату перехода к покупателю права собственности (п. 1 ст. 39 НК РФ).

Согласно п. 1 ст. 311 НК РФ доходы, полученные российской организацией от источников за пределами РФ, учитываются при определении ее налоговой базы. Указанные доходы учитываются в полном объеме с учетом расходов, произведенных как в РФ, так и за ее пределами. При определении налоговой базы расходы, произведенные российской организацией в связи с получением доходов от источников за пределами РФ, вычитаются в порядке и размерах, установленных гл. 25 НК РФ (п. 2 ст. 311 НК РФ, письма Минфина России от 24.12.2019 N 03-08-05/101192, от 06.12.2019 N 03-08-05/95081).

Из вопроса следует, что договором с белорусским заказчиком предусмотрена передача исключительных прав на все работы, выполненные исполнителем. По мнению Минфина России, такой вид дохода квалифицируется как роялти, к которому применяются положения статьи 11 "Доходы от авторских прав и лицензий" Соглашения между Правительством Российской Федерации и Правительством Республики Беларусь об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и имущество от 21.04.1995 (далее - Соглашение). Этот вывод представлен в письме Минфина России от 30.04.2019 N 03-08-05/31941.

Согласно п. 2 ст. 11 Соглашения доходы от авторских прав и лицензий российской организации могут облагаться в Республике Беларусь, но если получатель фактически имеет право на эти доходы. Налог, взимаемый таким образом, не может превышать 10% валовой суммы доходов от авторских прав и лицензий.

Таким образом, в случае если российская организация является фактическим получателем такого дохода, Белоруссии предоставлено право налогообложения доходов российской организации по ставке, не превышающей десяти процентов (письма Минфина России от 07.08.2019 N 03-03-06/59399, от 06.04.2018 N 03-08-05/23053, от 16.01.2015 N 03-08-05/595).

Налог с доходов российской организации от авторских прав и лицензий от источника в Республике Беларусь, уплаченный в Республике Беларусь, может быть учтен в уменьшение налога на прибыль в РФ в пределах ставки 10%, установленной Соглашением. Для зачета налога в налоговую инспекцию по своему местонахождению организация должна представить документы, подтверждающие уплату налога за границей (абзац 2 п. 3 ст. 311 НК РФ), и декларацию о доходах, полученных от источников за границей. Форма декларации и Инструкция по ее заполнению утверждены приказом МНС России от 23.12.2003 N БГ-3-23/709@.

Возможность зачета суммы налога, аналогичного налогу на прибыль организаций, уплаченной российской организацией (удержанной с доходов российской организации) в иностранном государстве, возникает при одновременном соблюдении следующих условий (письма Минфина России от 24.12.2019 N 03-08-05/101192, от 06.04.2018 N 03-08-05/23053, от 31.05.2017 N 03-12-11/3/33520, от 28.04.2017 N 03-03-06/1/26257, от 05.05.2015 N 03-08-05/25712, от 02.10.2014 N 03-08-05/49453, от 12.03.2013 N 03-08-05/7342):

- обязательное включение доходов от источников в иностранных государствах (с учетом расходов) в налоговую базу по налогу на прибыль организаций в РФ;

- фактическая уплата (удержание) данного налога с этих доходов в иностранном государстве;

- наличие у организации действующего документа, подтверждающего уплату (удержание) налога за пределами РФ;

- уплата налога на прибыль организаций в РФ.

В письме ФНС России от 13.11.2014 N ГД-4-3/23568@ указано, что в целях осуществления процедуры зачета сумм налога, уплаченных российской организацией (удержанных с доходов российской организации) в иностранном государстве, российская организация должна:

- отразить доходы, полученные ею от иностранных организаций, в налоговой декларации по налогу на прибыль организаций за отчетные (налоговые) периоды, в которых эти доходы получены;

- представить в налоговый орган РФ по месту своей постановки на учет вместе с декларацией по налогу на прибыль организаций декларацию о доходах, полученных российской организацией от источников за пределами РФ, по форме, утвержденной приказом МНС России от 23.12.2003 N БГ-3-23/709@, и документы, предусмотренные в п. 3 ст. 311 НК РФ (письмо Минфина России от 06.06.2016 N 03-03-06/1/32671).

Бухгалтерский учет

Так как организация является исполнителем по заказу сторонней организации, затраты, связанные с его выполнением, включаются в состав расходов по обычным видам деятельности. Согласно п. 5 ПБУ 10/99 "Расходы организации" расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг.

Таким образом, расходы накапливаются на счетах затрат и формируют остаток незавершенного производства до момента отражения реализации. Организация не отражает расходы на 08 счете, т.к. она создает программное обеспечение не для собственных нужд. В такой ситуации не выполняются критерии признания НМА из п. 3 ПБУ 14/2007 "Учет нематериальных активов", т.к. объект предназначен для продажи, он не предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд в течение периода более 12 месяцев.

По нашему мнению, в подобной ситуации возможно рассмотреть применение счетов учета производства (в частности, счет 20 "Основное производство"), а также счета 43 "Готовая продукция".

Рекомендуем также ознакомиться с материалами:

- Вопрос: Организация планирует создать программу для ЭВМ и в дальнейшем продать исключительное право на ее использование другой организации. Программа создается не по заданию заказчика. Исключительные права на созданный организацией программный продукт не будут использоваться в деятельности организации в течение длительного времени, а будут переданы другому правообладателю. Каков порядок отражения данных операций в бухгалтерском и налоговом учете? Какие первичные документы необходимо оформить? (ответ службы Правового консалтинга ГАРАНТ, январь 2018 г.)

- Вопрос: Компания (ООО) производит телевизионные программы по заказу организации телевизионного вещания (Телеканал). Далее Телеканалу передаются готовые выпуски телепрограмм и отчуждаются исключительные права на них в полном объеме. У организации-разработчика результат работы отражается в программе бухгалтерского учета как продукция, у контрагента - как услуги. В договоре упоминаются следующие термины: "постановка Программы", "выпуск Программы". Кем является данная компания-производитель в целях ведения учетной политики компании, ее бухгалтерского учета, а также метода списания расходов и оформления документов непосредственно у контрагента? (ответ службы Правового консалтинга ГАРАНТ, январь 2019 г.)

- Энциклопедия решений. Место реализации НИОКР, консультационных, юридических, бухгалтерских, аудиторских, инжиниринговых, рекламных, маркетинговых услуг и т.п. для целей НДС;

- письмо Минфина России от 21.10.2019 N 03-08-05/80786 (зеркальная ситуация);

- Вопрос: Организация, занимающаяся реализацией и настройкой оборудования, разработала программное обеспечение для мониторинга его работы. Планируется продать лицензию на неисключительное право пользования данным программным обеспечением другой организации, при этом само программное обеспечение будет передано бесплатно. Как учитываются расходы, связанные с разработкой программного обеспечения? Каков порядок признания дохода от передачи неисключительных прав? (ответ службы Правового консалтинга ГАРАНТ, апрель 2012 г.)

- Вопрос: Между сторонами (заказчик и исполнитель) заключен договор (далее - договор 1). Предметом договора является разработка заказчику программного обеспечения (ПО). После выполнения работ подписан акт сдачи-приемки работ, по которому приняты результаты работ, выполненные в рамках договора 1, и передано ПО на CD-носителе. Исключительные права по акту не переданы. По условиям договора 1 все права на использование результатов работ, являющихся предметом договора, принадлежат заказчику. Возможно ли на основании вышеперечисленных документов принять к бухгалтерскому и налоговому учету нематериальный актив по договорам 1, 2 и 3? (ответ службы Правового консалтинга ГАРАНТ, октябрь 2019 г.);

- Вопрос: Организация - на УСН, занимается разработкой программного обеспечения. Бухучет ведется по начислению. Расходы - только зарплата. Один заказ - на установку и настройку ПО. Второй заказ - на техническую поддержку ПО в течение года. Себестоимость услуг складывается только из сумм заработной платы программистов и страховых взносов. Остальные расходы являются общехозяйственными. Каков порядок бухгалтерского учета в данной ситуации? Должна ли организация ежемесячно рассчитывать НЗП, или можно предусмотреть, что по техподдержке не рассчитывается НЗП? Необходимо ли формировать остатки НЗП по услугам техподдержки ПО? Возможно ли использование п. 13.2 ПБУ 5/01? (ответ службы Правового консалтинга ГАРАНТ, март 2020 г.)

- Энциклопедия судебной практики. Произведения, созданные по заказу (Ст. 1296 ГК);

- Комментарий к письму Департамента налоговой и таможенной политики Минфина России от 24 декабря 2019 г. N 03-08-05/101192 (В.Ю. Кирпичников, журнал "Нормативные акты для бухгалтера", N 3, февраль 2020 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РСА Хрусталева Анастасия

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член ассоциации "Содружество" Мельникова Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Налог на добавленную стоимость – один из самых сложных налогов для начинающего бухгалтера. При этом он же является ключевым для бюджета страны. Спасибо за изобретение НДС нужно сказать французам, именно они в середине XX века изобрели этот налог. В России этот вид налога применяется с 1992 года.

Налог на добавленную стоимость отражается не только в налоговой декларации по НДС, но и в бухгалтерском учёте. Бухгалтерский учёт – это систематизированная информация обо всех хозяйственных операциях, от покупки канцелярии и выдачи зарплаты до получения кредита. Ведение бухгалтерского учёта – обязанность каждой компании, отказаться от ведения учёта вправе индивидуальные предприниматели и представительства иностранных компаний.

Любая операция в бухучёте должна быть отражена с помощью специальных счетов и подтверждена документально. Все эти действия регламентируются Федеральным законом № 402-ФЗ.

Бухгалтерский учёт необходим:

— для определения прибыли и выплаты дивидендов

— для оформления заявки на кредиты и субсидии

— для привлечения инвестиций

Методы бухгалтерского учёта

При учёте доходов и расходов, как правило, используются два метода: метод начислений и кассовый метод. При методе начислений все расходы и доходы учитываются именно в том периоде, в котором они возникают, вне зависимости от реального поступления или списания средств со счетов. Кассовый метод подразумевает учёт доходов и расходов и доходов в момент зачисления или списания соответствующих сумм. Метод начислений в бухгалтерском учёте, согласно Налоговому кодексу РФ, могут использовать все налогоплательщики, а вот кассовый метод возможен только для отдельных видов организаций с небольшой выручкой. В любом случае выбранный метод учёта должен быть зафиксирован в учётной политике.

Основные счета для НДС, используемые в бухгалтерском учёте

При фиксации всех расчётов с использованием налога на добавленную стоимость используются два основных счёта. Счёт 68 «Расчёт по налогам и сборам» и его дополнительный субсчёт 68-НДС. По кредиту 68-НДС начисляется налог для передачи в бюджет, а по его дебетовой составляющей ведутся расчёты по уплате и там же находят отражение суммы, направленные на возмещение налога. Разницей между дебетом и кредитом по счёту 68 становится сумма, которую организации нужно будет оплатить в бюджет. Точнее, если обороты по кредиту обороты больше дебетовых, то разницу перечисляют в бюджет, если наоборот — разница возмещается государством.

Есть ещё один счёт для проводок – это счёт 19 «НДС по приобретённым ценностям», где как следует из названия, ведётся учёт налога при приобретении различных товаров, в стоимость которых входит налог на добавленную стоимость. Эту сумму организация потом вправе подать к вычету налога по счёту 68. У счёта 19 есть субсчета, например, 19-1 «НДС при приобретении основных средств», 19-2 "НДС по приобретённым нематериальным активам", 19-3 "НДС по приобретённым материально-производственным запасам" и другие. Для каждого субсчета есть зафиксированные в законе положения, какие именно операции нужно в нём отражать.

Счёт 90 «Продажи» предназначен для учёта реализуемых компанией товаров, работ и услуг. По кредиту этого счёта отражается выручка от продажи, а в дебет заносится начисленный при реализации налог.

Типовые проводки по бухгалтерскому учёту НДС

Давайте разберём, как следует фиксировать в бухучёте основные операции хозяйственной деятельности, с которыми сталкивается практически любая компания.

Проводки по НДС. Начисление налога

Реализация собственных товаров и оказание услуг отображается в проводках по начислению НДС следующим образом:

Продажа товаров и оказание услуг по основному профилю компании

Счёт 90 «Продажи»

Продажа и оказание услуг по дополнительным видам деятельности компании (например, сдача в аренду помещений)

Счёт 91 «Прочие доходы и расходы»

Учёт налога по поступившим авансам при реализации товаров и услуг

Счёт 76 «Расчёты с дебиторами и кредиторами»

Учёт погашения задолженности по налогу на добавленную стоимость

Счёт 51 «Расчётные счета»

Учёт входного НДС

Учёт входного НДС при приобретении чего-либо. Учёт входного налога на добавленную стоимость с последующим принятием его к вычету.

Учёт налога при приобретении товаров, работ и услуг

Счёт 19 «НДС по приобретённым ценностям»

Счёт 60 «Расчёты с поставщиками и подрядчиками»

Учёт налога по приобретённым товарам и услугам к вычету

Счёт 19 «НДС по приобретённым ценностям»

Учёт входного налога на добавленную стоимость и его последующее списание при расходах

Эта проводка применяется в случае, если компания планирует использовать приобретённые товары в операциях, необлагаемых налогом на добавленную стоимость, и соответственно не планирует представлять эту сумму к вычету.

Учёт налога при приобретении товаров

Счёт 19 «НДС по приобретённым ценностям»

Счёт 60 «Расчёты с поставщиками и подрядчиками»

Учёт налога по приобретённым товарам, включённый в стоимость товаров

Счёт 19 «НДС по приобретённым ценностям»

Восстановление НДС

Причины для восстановления налога могут быть разные. Например, организация переходит на спецрежим или начинает использовать имущество в операциях, которые этим налогом не облагаются, допустим, место операции с таким имуществом находится за пределами РФ, и в ряде других ситуаций. В таком случае операции отражаются следующими проводками:

При переходе на спецрежим

Счёт 60 «Расчёты с поставщиками и подрядчиками»

При получении освобождения от НДС

Счёт 91 «Прочие доходы и расходы»

Счёт 19 «НДС по приобретённым ценностям»

НДС и авансы

Налог с авансов разрешено принять к вычету только после того, как прошла реализация или после отказа от сделки и возврата аванса.

Счёт 51 «Расчётные счета»

Счёт 62 «Расчёты с покупателями и заказчиками»

Учёт налога, начисленного с аванса

Счёт 76 «Расчёты с дебиторами и кредиторами»

В интернете полным-полно информации о том, как заполнить заявление об уплате косвенных налогов или декларацию, но большая часть этой информации для бухгалтеров. При этом у наших клиентов довольно часто возникают общие вопросы: могут ли они купить товар в Беларуси и чем им это грозит. Поэтому мы публикуем этот материал для людей, далеких от бухгалтерии и впервые сталкивающихся с внешнеэкономической деятельностью.

Что нужно знать собственнику бизнеса или предпринимателю, прежде чем принять решение о покупке товара в Белоруссии?

- Фактически стоимость белорусского товара будет на 20% больше, чем указано в счете или договоре

Это связано с тем, что после покупки товара в Белоруссии, Вам придется заплатить НДС в свою налоговую по месту регистрации Вашего ООО или ИП.

Именно на этот факт, мы хотим обратить Ваше особое внимание, потому что чаще всего заказчики обращаются к нам с формулировкой: мы хотим купить товар в Беларуси, потому что он значительно дешевле. Прежде чем подписывать договор, убедитесь в том, что белорусский товар на самом деле дешевле того, что продают в России. Умножьте стоимость товара по договору на 20%. Получится сумма НДС, которую Вы должны будете заплатить в свою налоговую до 20 числа месяца, следующего за месяцем принятия товара к учету. Если стоимость товара с учетом НДС будет меньше стоимости аналогичного товара у российского поставщика, то это, действительно, дешевле.

Уплата НДС при импорте товаров из Белоруссии

Важно понимать, что механизм уплаты и возмещения НДС при покупке у российского поставщика и у белорусского идентичен:

Если мы покупаем товар в России, то НДС в размере 20% мы оплачиваем поставщику в составе стоимости товара, а поставщик уплачивает этот НДС в бюджет. Мы же по итогам отчетного периода заявляем этот НДС к вычету в своей декларации на основании счета-фактуры или УПД, выданных поставщиком.

Если мы покупаем товар в Беларуси, то НДС в размере 20% мы оплачиваем в свою налоговую инспекцию как бы за поставщика, потому что поставщик при экспорте применяет ставку НДС 0%. Мы же по итогам отчетного периода также заявляем этот НДС к вычету в своей декларации, как и в случае с покупкой у российского поставщика.

Возникает резонный вопрос: а если ООО или ИП не являются плательщиками НДС и применяют упрощенку, ПСН или ЕНВД, им тоже нужно платить НДС при ввозе товаров из Белоруссии?

Импорт на УСН нужно ли платить ндс?

А если НДС платить жалко, можно ли купить товар в Белоруссии на физлицо? Да, импорт на физлицо избавит Вас от необходимости платить НДС, однако здесь есть свои нюансы. Во-первых, физические лица имеют право ввозить товары из Беларуси исключительно для личного пользования. Причем значение имеет и количество товара, и его назначение. Например, если Вы решите ввезти пять сумочек или один, но производственный станок, то невозможно будет доказать, что товар не является коммерческим. Кроме того существуют стоимостные, весовые и (или) количественные нормы, в пределах которых можно ввозить товары без уплаты таможенных пошлин и они весьма невелики.

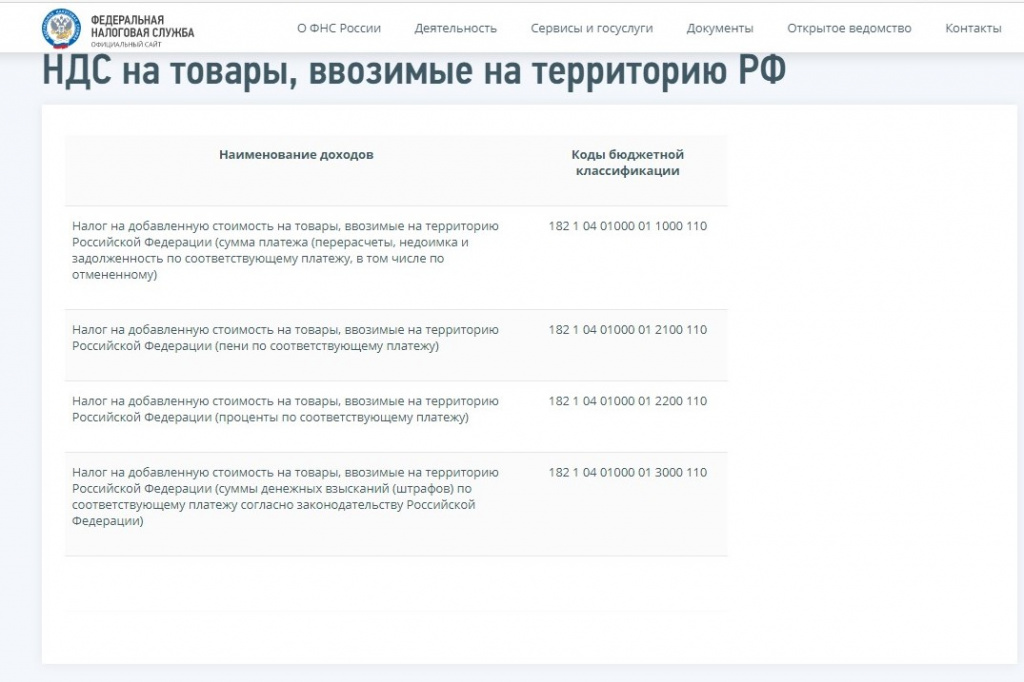

Платежное поручение на уплату импортного НДС можно копировать с платежки на уплату обычного НДС или любого другого налога, например УСН, только не забыть сменить КБК.

КБК импортный НДС - 18210401000011000110

Если товары куплены за белорусские рубли, их стоимость необходимо пересчитать в российские рубли на дату принятия товаров к учету. В этот же самый момент (принятия к учету) определяется налоговая база по импортному НДС. По общему правилу, к белорусским товарам применяется ставка НДС 20%. Ставка 10% применяется для продовольственных, детских, медицинских и других социально значимых товаров.

Импортный НДС = Стоимость ввозимых товаров х Ставка НДС

Казалось бы, все очевидно, доставка товара из Белоруссии, как правило, стоит дороже доставки из соседнего района или даже города, но углубляясь в изучение нюансов внешнеэкономической деятельности, можно забыть уточнить стоимость доставки товара в РФ.

Может потребоваться предоставление документов в банк

Несмотря на то, что Белоруссия входит в ЕАЭС и вообще дружественная республика, покупка товаров в Беларуси – это все-таки импорт. Поэтому вне зависимости от того, будете Вы оплачивать товар в валюте Беларуси или в рублях, Вам придется иметь дело с валютным контролем и с платежами на нерезидентов.

Как сделать платеж в Республику Беларусь мы уже рассматривали в одной из своих статей.

Документы для валютного контроля при импорте

Предоставление документов зависит от суммы контракта:

до 200 тыс. руб. - никакие документы предоставлять в банк не нужно, при перечислении денег белорусскому поставщику в Назначении платежа необходимо самостоятельно указать код валютной операции, состоящий из латинских букв VO и пяти цифр в фигурных скобках, например,

более 200 тыс. руб. - предоставлять документы в банк придется, чтобы банк сам определил код валютной операции;

более 3 млн.руб. - помимо предоставления документов в банк, потребуется постановка контракта на учет (ранее называлось открытие паспорта сделки).

Еще раз подчеркнем, что значение имеет именно сумма контракта на покупку товара в Белоруссии, а не сумма валютного платежа.

Также обращаем Ваше внимание на то, что штрафы за нарушение валютного законодательства очень высоки, а незнание требований валютного контроля не освобождает от ответственности, поэтому не поленитесь написать в чат с банком, что Вы заключили контракт на покупку товара в Беларуси на такую-то сумму и уточните, что от Вас требуется. Сотрудники банков отвечают в чаты клиент-банков и приложений очень оперативно и довольно подробно.

Потребуется предоставление документов по импорту в налоговую

До 20 числа месяца, следующего за месяцем принятия белорусского товара к учету, Вам придется не только заплатить НДС, но и подать документы в налоговую инспекцию.

Импорт из Белоруссии документы

Декларация по косвенным налогам;

Заявление о ввозе товаров и уплате косвенных налогов;

Договор на покупку товара в Белоруссии;

Выписка или платежка с отметкой банка, подтверждающие уплату НДС;

Транспортные документы, подтверждающие перемещение товаров из Беларуси в Россию;

Счет-фактура или другой документ, подтверждающий стоимость товаров (счет, накладная и т.п.).

Если у Вас есть бухгалтер, то подготовить все эти документы - это его работа. Что же делать, если бухгалтера нет или он не умеет?

Во-первых, надо понимать, что заполнить декларацию и заявление по косвенным налогам может абсолютно любой человек, а не только бухгалтер. Ничего супер сложного в этом нет. В декларации нужно заполнить титульный лист с реквизитами и раздел 1, в который нужно поставить сумму уплаченного НДС, ОКТМО и КБК. В заявлении также заполняется только первый раздел (второй заполняет налоговая, а третий раздел и приложение нужно заполнять лишь в редких случаях).

Во-вторых, если Вы ведете учет в онлайн сервисе, там скорее всего предусмотрена возможность заполнения документов по импорту. Если заполнить заявление о ввозе товаров и уплате косвенных налогов в Вашем сервисе нельзя, используйте бесплатную программу.

В-третьих, Вы всегда можете воспользоваться системами электронной отправки отчетности - Контуром, СБИСом или Такскомом. Если подключаться к ним на год за полную стоимость нет желания, то можно воспользоваться бесплатным тестовым режимом, чтобы заполнить отчет, а затем обратиться к уже подключенной компании, чтобы она отправила Ваш отчет за Вас. У нас, например, отправка одного документа, стоит 500 руб. Т.е. комплект документов по импорту (декларация + заявление + подтверждающие документы) мы отправим за 1 500 руб.

Потребуется сдача статистики на таможню

Несмотря на то, что товары, произведенные в Беларуси, свободно перемещаются в Россию (таможенного оформления нет), подавать в таможню статистическую форму все равно придется.

Срок сдачи статистики в таможню

На сайте Федеральной Таможенной Службы есть график сдачи статистических форм на весь 2020 год помесячно.

Стоимость бухгалтерских услуг при импорте товаров из Белоруссии

Стоимость заполнения декларации по косвенным налогам - 1 000 руб.

Стоимость заполнения заявления о ввозе товаров и уплате косвенных налогов - 2 000 руб. до пяти позиций

Стоимость отправки документов по импорту в налоговую - 1 500 руб.

Стоимость заполнения статистики в таможню - 1 500 руб. до пяти позиций

Всего за 6 000 руб. специалисты компании Амбер заполнят для Вас все документы по импорту и отправят их в налоговую и таможню, даже если у Вас не подключена система электронной сдачи отчетности. От Вас потребуется только ЭЦП. Если же Вы заключите с нами договор на бухгалтерское сопровождение, подготовка документов по импорту будет включена в стоимость обслуживания.

Наши социальные сети:

Счета учета НДС

Для учета расчетов по НДС используйте счет 68 «Расчеты по налогам и сборам», а именно отдельно открытый к нему субсчет 68.НДС. По кредиту счета отражайте начисление налога, а по дебету — его уплату и суммы налога к вычету. Разница между кредитом и дебетом — это НДС к уплате. Если сумма по дебету больше, чем по кредиту, то разницу вам должны возместить из бюджета.

Для учета НДС, предъявляемого к вычету, используйте счет 19 «Налог на добавленную стоимость по приобретенным ценностям». По дебету собирайте сумму НДС, подлежащую к вычету. А по кредиту списывайте ее в счет уменьшения налога к уплате.

Сумму НДС, которую вы получаете от покупателя или заказчика при продаже ему товаров или услуг, учитывайте на счете 90, а именно на субсчете 90.03 «Налог на добавленную стоимость».

Проводки для учета «входящего» НДС

При покупке ТМЦ, поставщик, если он работает на ОСНО, выставит вам счет-фактуру с выделенным НДС. Вы сможете принять налог к вычету, если вы сами — его плательщик.

Например, ООО «Азбука» покупает у ООО «Поставщик» карандаши для последующей перепродажи. Цена 1 изделия — 12 рублей, в том числе НДС 20 % — 2 рубля. Количество — 100 000 штук. Бухгалтер «Азбуки» сделает в учете следующие проводки.

| Счет | Кредит | Сумма, руб | Описание |

|---|---|---|---|

| 41 | 60 / 76 | 1 000 000 | Товары поставлены на учет по стоимости без НДС |

| 19 | 60 / 76 | 200 000 | Начислена сумма «входящего» НДС |

Вместо 41 счета, можно использовать счет 10, например, при покупке материалов для производства, а при покупке внеоборотных активов — 08. Или счета учета затрат 20, 23, 25, 26, 29, 44 при покупке услуг или работ.

Как видите, на 41 счете товары оприходованы без учета НДС. Налог мы предъявляем к вычету. Если бы мы не могли принять налог к вычету, то ТМЦ были бы оприходованы на счете 41 по полной стоимости.

Проводки для учета НДС при реализации

Цель коммерческой организации — получение дохода за счет продажи товаров, продукции, работ или услуг. Если компания или предприниматель — плательщик НДС, то процедура реализации будет непосредственно связана с начислением НДС.

Например, ООО «Азбука» реализовало ИП Иванову И.И. карандаши в количестве 100 000 штук по цене 24 рубля, в том числе НДС 20 % — 4 рубля. Бухгалтер при продаже сделает следующие проводки.

| Счет | Кредит | Сумма, руб | Описание |

|---|---|---|---|

| 62 / 76 | 90.01 | 2 400 000 | Отражена выручка от продажи карандашей |

| 90.03 | 68. НДС | 400 000 | Начислен НДС с продажи |

| 90.02 | 41 | 1 000 000 | Списаны проданные карандаши |

Счет 90 можно заменить на счет 91, если выручка от продажи относится к прочим доходам. Например, счет 91 используют компании при продаже остатков сырья, основных средств и так далее.

Проводка для вычета НДС

Компания купила, а затем продала товар с наценкой. В таком случае с добавленной стоимости мы уплачиваем НДС. Для этого находим разницу между НДС с продажи и суммой «входящего» налога. Например, бухгалтерия ООО «Азбука» построит следующую проводку.

| Счет | Кредит | Сумма, руб | Описание |

|---|---|---|---|

| 68.НДС | 19 | 200 000 | НДС со стоимости приобретенных ТМЦ предъявлен к вычету |

Проводка для уплаты НДС

После принятия НДС к вычету возможно две ситуации:

- будет остаток по кредиту счета 68.НДС — это сумма налога к уплате в бюджет;

- будет остаток по дебету счета 68.НДС — это сумма налога к возмещению из бюджета.

В первом случае НДС нужно уплатить. Например, у ООО «Азбука» остаток по кредиту счета 68.НДС — 200 000 рублей. Эту сумму компания переводит с расчетного счета в бюджет, а бухгалтер строит такую проводку.

| Счет | Кредит | Сумма, руб | Описание |

|---|---|---|---|

| 68.НДС | 51 | 200 000 | Уплачен НДС в бюджет |

Второй вариант встречается редко. Чаще всего он связан с экспортными операциями, когда реализация облагается НДС по ставке 0 %. Подробнее читайте в нашей статье «НДС при экспорте».

Проводки по НДС, который нельзя принять к вычету

Принять НДС к вычету можно только в том случае, если ТМЦ и услуги используют в деятельности облагаемой НДС. В противном случае придется НДС включают в стоимость товаров или услуг.

Вместо счетов затрат можно использовать счета 08, 10 или 41, так как ТМЦ тоже могут использоваться в деятельности не облагаемой НДС.

Важно! Товары, которые освобождены от НДС, перечислены в ст. 149 НК РФ.

К вычету нельзя принять НДС, если на него нет правильно оформленного счета-фактуры. В такой ситуации НДС списывают на прочие расходы бухгалтерской проводкой.

| Дебет | Кредит | Описание |

|---|---|---|

| 91 | 19 | НДС списан в состав прочих расходов |

Проводки по НДС с авансов

Аванс — это способ расчета за товары или услуги. Покупатель перечисляет деньги частично или полностью до того момента, когда товар еще отгружен. В таком случае поставщик делает следующие проводки по полученному авансу.

| Дебет | Кредит | Описание |

|---|---|---|

| 50 / 51 / 52 | 62.02 | Получен аванс от покупателя |

| 76 | 68.НДС | Начислен НДС с поступившего аванса |

| 62.01 | 90.01 | Получена выручка от реализации товара |

| 90.03 | 68.НДС | Начислен НДС с продажи |

| 90.02 | 41 | Списана себестоимость проданных товаров |

| 62.2 | 62.1 | Зачтен ранее полученный аванс в счет погашения задолженности |

| 68.НДС | 76 | Зачтен НДС с аванса при состоявшейся отгрузке |

Учет выданного аванса у покупателя выглядит иначе.

| Дебет | Кредит | Описание |

|---|---|---|

| 60 | 50 / 51 / 52 | Перечислен аванс поставщику |

| 19 | 60 | Начислен НДС с суммы аванса |

| 68.НДС | 19 | Принят к вычету НДС с аванса |

| 41 | 60 | Оприходованы товары от поставщика |

| 68.НДС | 19 | Принят к вычету НДС со стоимости оприходованных товаров |

| 60 | 68.НДС | Восстановлен НДС с аванса |

Вместо счета 41 используйте счета учета затрат 20, 23, 25, 26, 29 или 44, если речь идет об услугах и работах. А для учета сырья и материалов применяйте счет 10.

Проводки по НДС при возврате товара

Покупатель может вернуть поставленный ранее товар. Есть два варианта — стандартный возврат или обратный выкуп. Какой из них применять, зависит от условий договора между поставщиком и покупателем. Обычно оформляется возврат, но в договоре может быть прописано условие об обратном выкупе.

Проводки по НДС при стандартном возврате

При обычном возврате поставщик сделает следующие проводки.

| Дебет | Кредит | Описание |

|---|---|---|

| 62 | 90.01 | СТОРНО выручки по возвращенному товару |

| 90.02 | 41 | СТОРНО себестоимости возвращенного товара |

| 90.3 | 68.НДС | СТОРНО НДС, начисленного при отгрузке, по бракованному товару |

Бухгалтерия покупателя в свою очередь строит такие бухпроводки.

| Дебет | Кредит | Описание |

|---|---|---|

| 76 | 41 | Отражена стоимость товаров, подлежащих возврату |

| 76 | 68 | Скорректирована сумма НДС по корректировочному счет-фактуре |

Проводки по НДС при обратной реализации

Обратная реализация — это обычная продажа со стандартными проводками. В нашем случае поставщик и покупатель меняются местами. Поэтому поставщик становится покупателем и строит такие бухпроводки.

А покупатель становится поставщиком и делает такие проводки.

| Дебет | Кредит | Описание |

|---|---|---|

| 62 | 90.01 | Отражена выручка от возврата бракованных товаров |

| 90.02 | 41 | Списана себестоимость бракованных товаров |

| 90.03 | 68 | Начислен НДС на стоимость бракованных товаров |

Прочие проводки по НДС

В таблице ниже мы собрали прочие проводки по НДС, которые пригодятся вам в различных ситуациях.

| Дебет | Кредит | Описание |

|---|---|---|

| 94 | 68.НДС | Восстановлен НДС по сырью, товарам и основным средствам при отхождении от норм естественной убыли |

| 91 | 68.НДС | Начислен НДС при безвозмездной передаче активов |

| 08 | 68.НДС | Начислен НДС на строительно-монтажные работы, которые выполнялись собственными силами компании |

| 08 | 19 | НДС отнесен на увеличение стоимости внеоборотного актива |

| 91 | 19 | Списан «входящий» НДС со стоимости ТМЦ, которые были использованы для получения прочих доходов |

| 94 | 19 | Списан «входящий» НДС на недостачу и потери от порчи ценностей |

| 99 | 19 | Списан «входящий» НДС на погибшее имущество в связи с ЧС |

Для учета НДС рекомендуем вам облачный сервис Контур.Бухгалтерия. Начисляйте, принимайте к вычету и восстанавливайте НДС из любой точки мира. При заполнении декларации система автоматически проверит ее правильность и корректность. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

Если у сторон есть требования друг к другу, их можно погасить взаимозачетом. У бухгалтеров эта процедура вызывает вопросы, так как непонятно, как в такой ситуации быть с НДС. Однако сложностей тут нет.

Для получения дополнительного дохода организации могут совершать операции купли-продажи ценных бумаг. Тонкости их налогообложения — не секрет для профессиональных участников рынка, а для “непрофильных” организаций, которые работают с ценными бумагами в качестве факультатива — это новшество. Разберемся, облагаются ли операции с ценными бумагами НДС.

Полноценный автоматизированный учет НДС при ввозе товаров из государств Таможенного союза в конфигурации в УПП 1.3 не поддерживается, и в данной редакции развития в этом направлении не планируется.

В случае, если такие операции встречаются систематически, имеет смысл доработать конфигурацию.

Ниже изложены особенности исчисления и уплаты НДС у покупателя при ввозе товаров из стран ЕАЭС на примере типовой конфигурации 1С:Предприятие 8.3 (8.3.15.1830) Управление производственным предприятием, редакция 1.3 (1.3.147.1) .

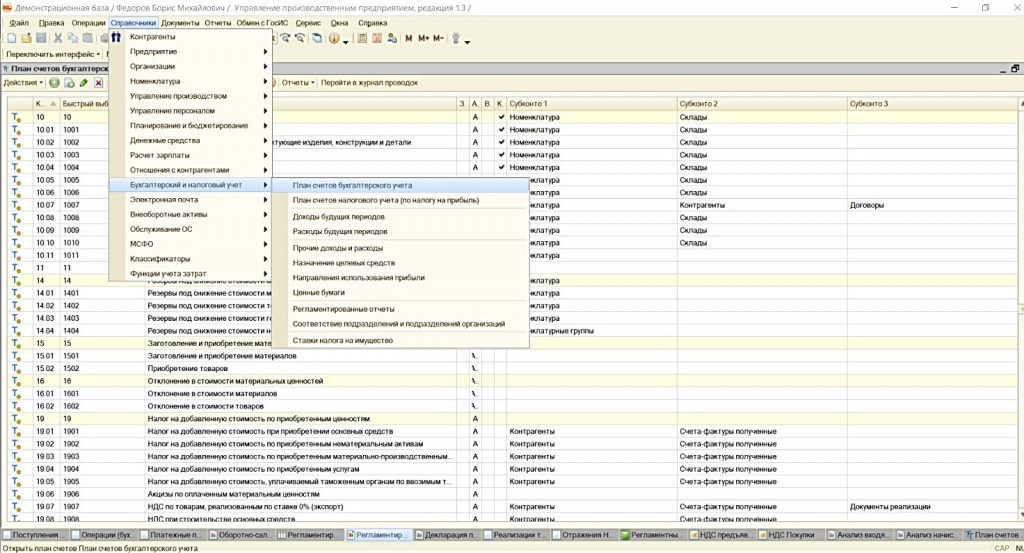

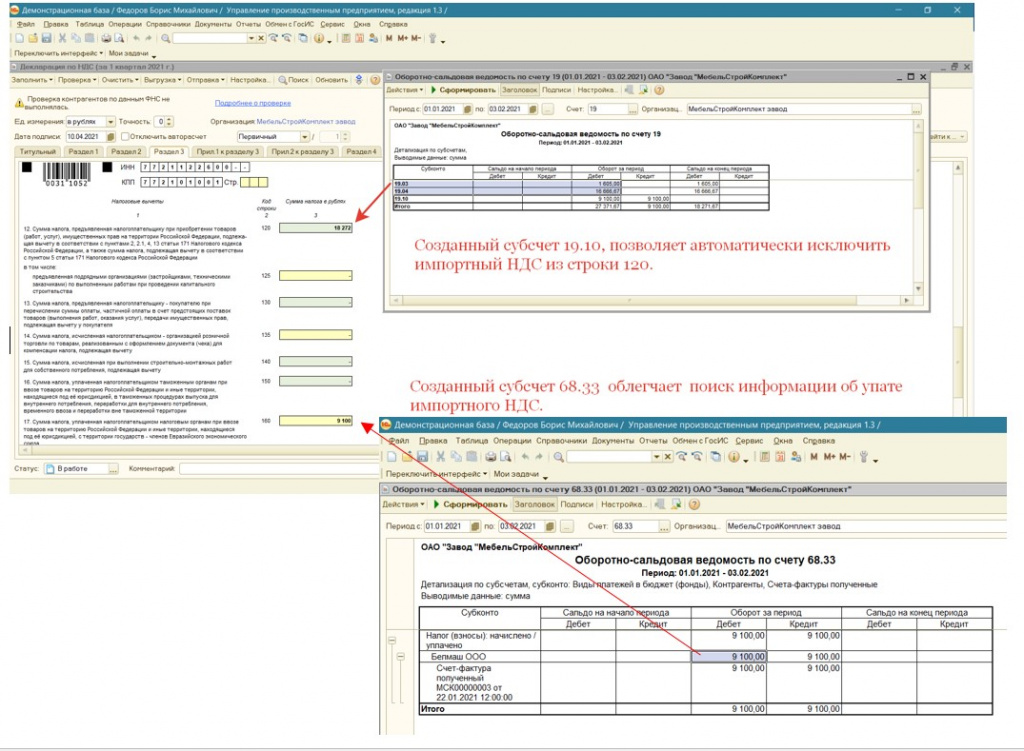

1. Добавление субсчета 19.10

В целях корректного заполнения Декларации по НДС, предлагаю ввести дополнительный субсчет, на котором будет отображаться НДС, который необходимо начислить и оплатить налоговому органу по месту постановки на учет налогоплательщика при ввозе товаров с территории стран ЕАЭС.

Для этого необходимо зайти в Справочники – Бухгалтерский и налоговый учет – План счетов бухгалтерского учета (см.Рисунок 1):

Рисунок 1. Добавление нового субсчета

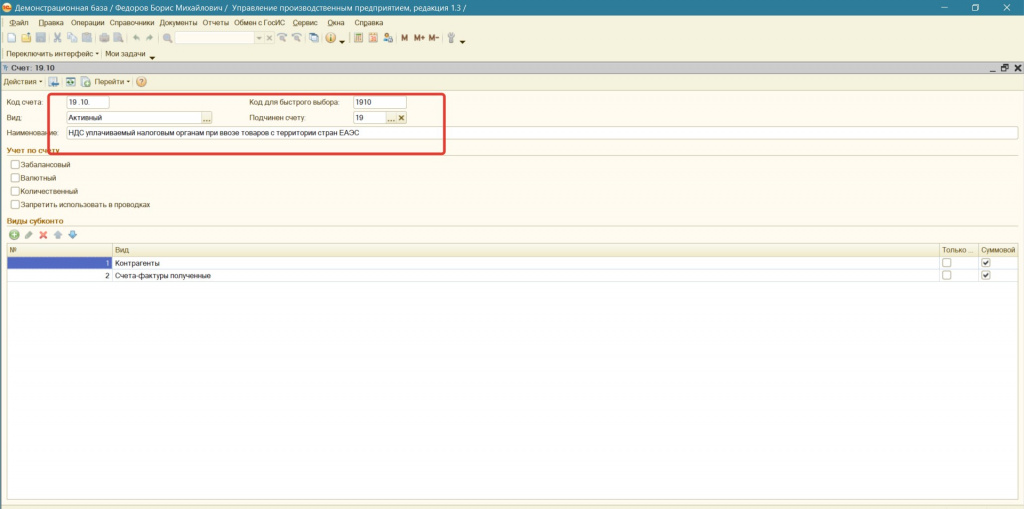

Копированием счета 19.05 создать счет 19.10:

Убедившись, что элемент плана счетов скопирован (см. статус: Счет:Создание), вносим изменения в три поля:

Код счета – 19.10;

Код быстрого набора - 1910;

Наименование – НДС, уплачиваемый налоговым органам при ввозе товаров с территории стран ЕАЭС.

В итоге должны получить следующий вид (см. Рисунок 2):

Рисунок 2. Создание субсчета 19.10

В дальнейшем, при работе с операциями по импорту из стран ЕАЭС необходимо использовать данный субсчет.

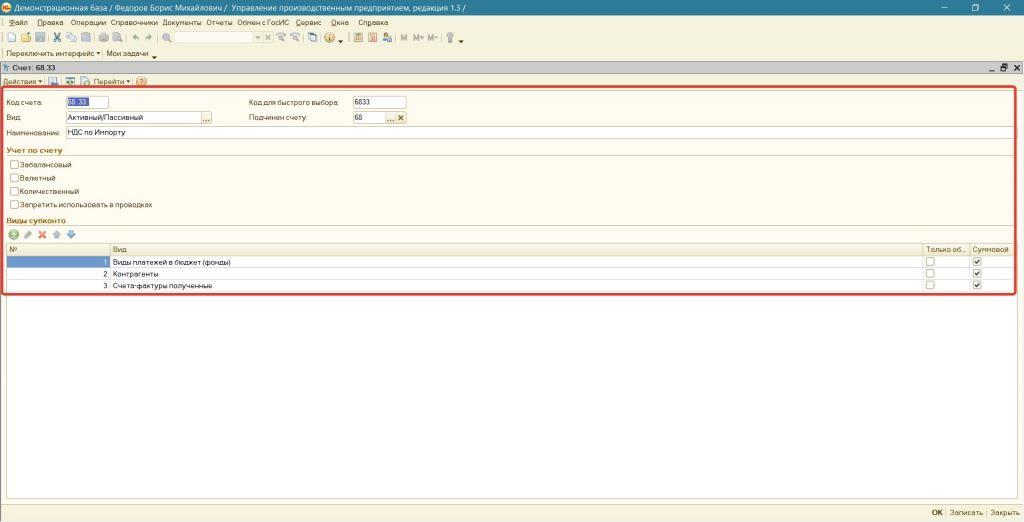

2. Добавление субсчета 68.33

Копированием счета 68.22 создаем счет 68.33.

Убедившись, что элемент плана счетов скопирован, вносим изменения в поля:

Код счета – 68.33;

Код быстрого набора - 6833;

Наименование – НДС по Импорту.

Виды субконто выбираем следующие:

Виды платежей в бюджет (фонды);

Признак учета для выбранных субконто оставляем - суммовой.

Рисунок 3. Добавление нового субсчета

В итоге должны получить вид, отображенный на рисунке 4:

Рисунок 4. Создание субсчета 68.33

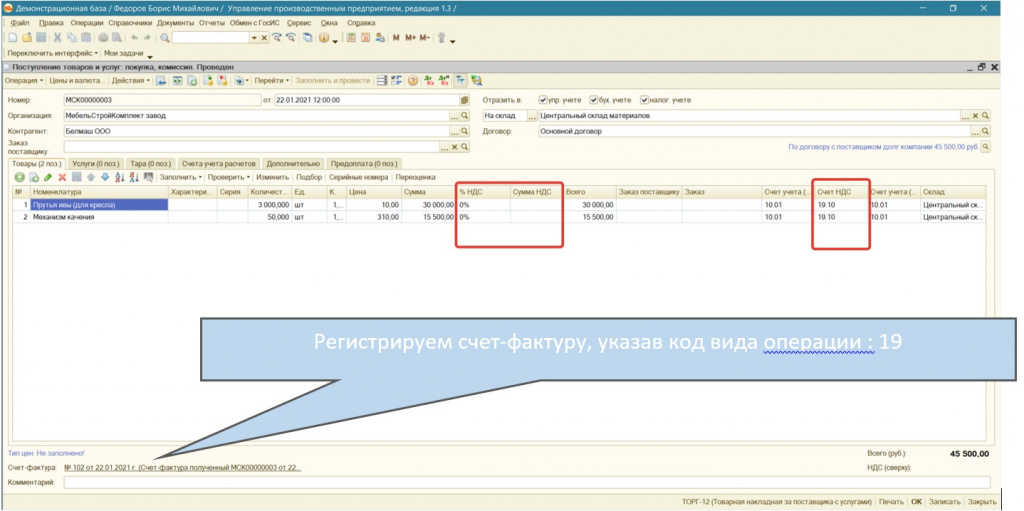

Оформляем поступление товаров из государств-членов ЕАЭС документом «Поступление товаров и услуг» (см. Рисунок 5), заполняя данными из первичных документов контрагента.

При вводе данных важно понимать, что значение «% НДС» обязательно «0 %», а не «Без НДС». Это две принципиально разные ставки. Поле «Сумма НДС», согласно первичным документам поставщика, остается пустым.

Для учета НДС выбираем ранее созданный счет 19.10 «НДС, уплачиваемый налоговым органам при ввозе товаров с территории стран ЕАЭС».

Рисунок 5. Документ "Поступление товаров и услуг" с видом операции "Покупка, комиссия"

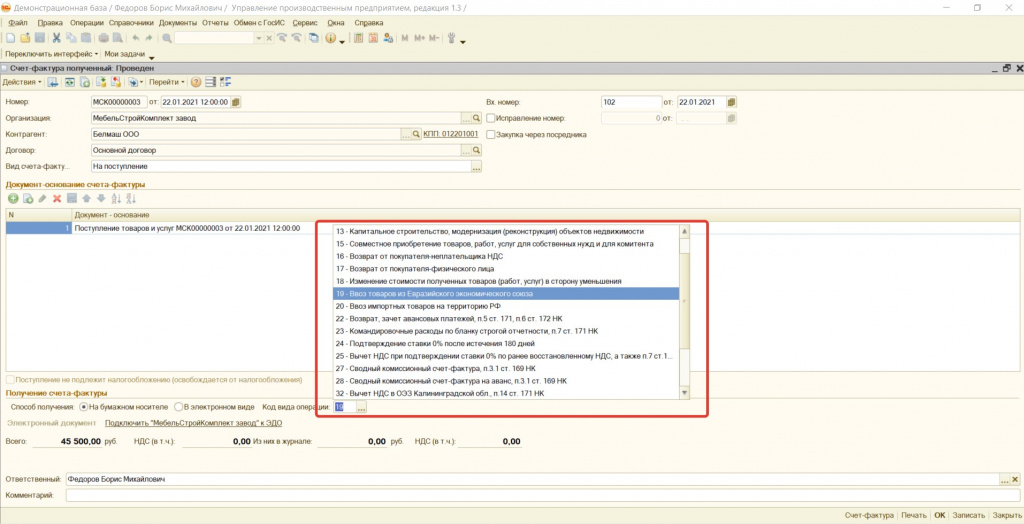

Регистрируя счет-фактуру необходимо обратить внимание на код вида операции. Он должен быть – 19 «Ввоз товаров из Евразийского экономического союза» (см.Рисунок 6).

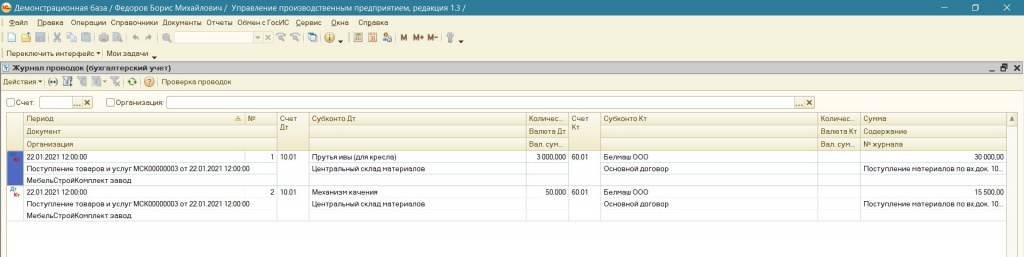

В результате оформления документа «Поступление товаров и услуг» получим проводки отображенные на Рисунке 7:

Рисунок 7. Результат оформления документа "Поступление товаров и услуг"

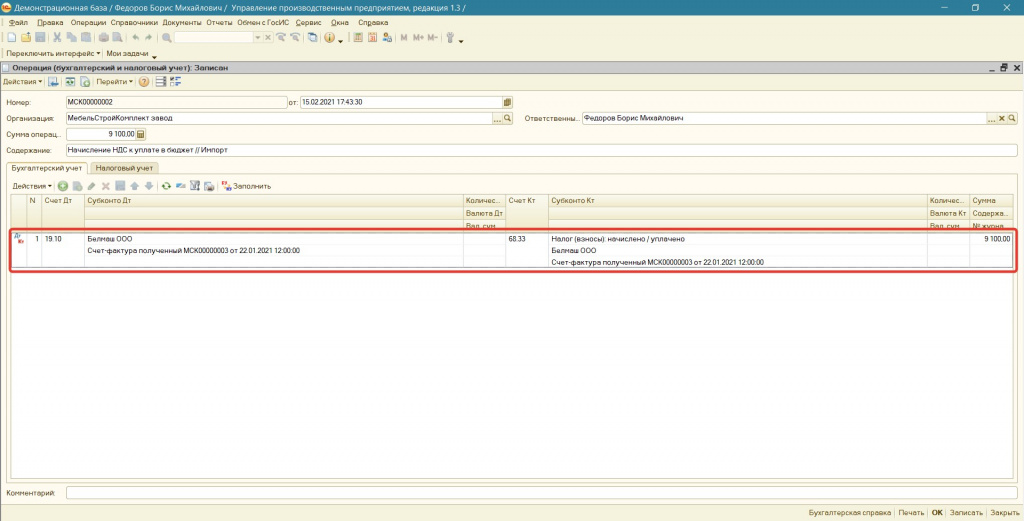

4. Начисление НДС подлежащего уплате по ввезенному товару

При ввозе товаров в Россию из Белоруссии, Казахстана, Армении или Киргизии организации и ИП должны перечислить импортный НДС не на таможню, а в свою ИФНС, а также представить соответствующую декларацию.

Сумма НДС определяется по следующей формуле:

Сумма импортного НДС = Налоговая база * Ставка НДС

Налоговая база = Стоимость приобретенных товаров, увеличенная на сумму акцизов (если приобретены подакцизные товары).

Начисление НДС к уплате в бюджет формируем документом «Операция (бухгалтерский и налоговый учет) (см. Рисунок 8):

- Налог (взносы): начислено / уплачено

- Счет-фактуру полученный (созданный при поступлении товара)

- Счет-фактуру полученный (созданный при поступлении товара)

Для рассматриваемого примера сумма НДС по ввезенному импортному товару, подлежащая уплате в бюджет составляет:

9 100 руб. = 45 500 руб. * 20%

Рисунок 8. Документ «Операция (бухгалтерский и налоговый учет)»

5. Уплата начисленной суммы НДС в бюджет

НДС при импорте товаров из стран ЕАЭС уплачивается не позднее срока представления соответствующей декларации. Например, если товар ввезен в Россию в январе 2021 г., то перечислить ввозной НДС нужно не позднее 22.02.2021г.

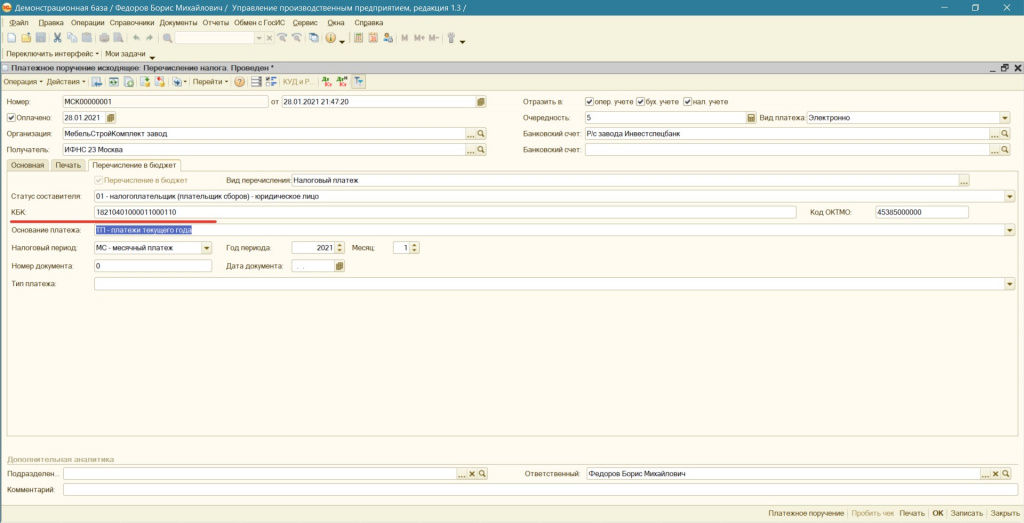

При перечислении платежей по данному налогу в поле 104 платежного поручения указываются следующие КБК (см.Рисунок 9).

Рисунок 9. КБК по НДС

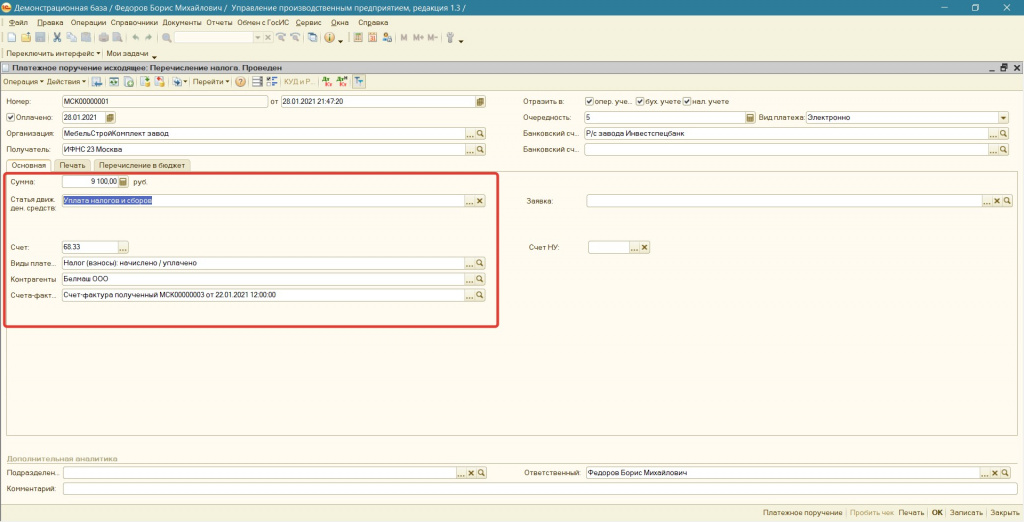

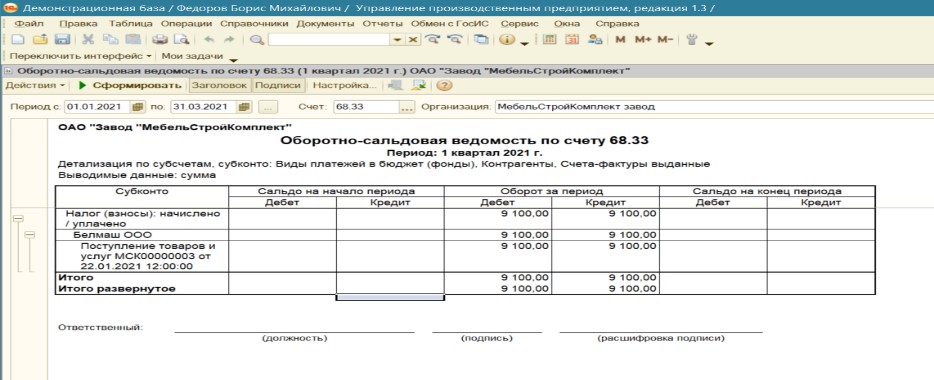

Для выполнения данной операции необходимо создать документ "Платежное поручение" (Примечание: платежное поручение составляется по каждому оформленному заявлению о ввозе товаров) с указанием (см. Рисунок 11 и Рисунок 12):

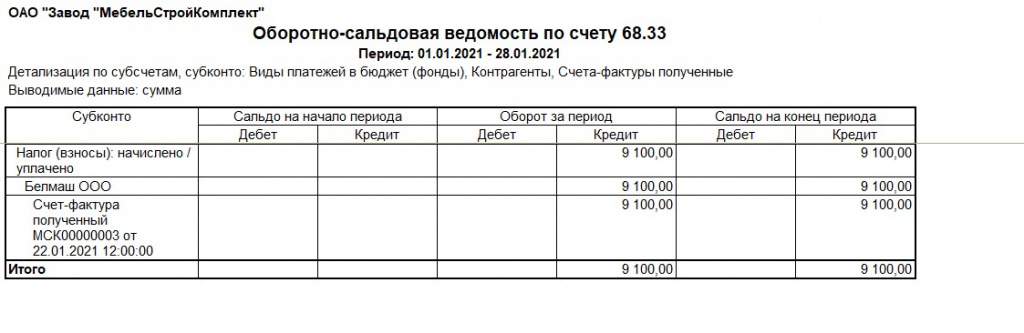

- суммы начисленного НДС, которая к данному этапу отображается в ОСВ по кредиту счета 68.33 в разрезе конкретного поступления (см. Рисунок 10);

Рисунок 10. Оборотно-сальдовая ведомость по счету 68.33

- статьи движения денежных средств – «Уплата налогов и сборов»;

- ранее созданного счета учета налога «68.33» с заполнением трех субконто:

Виды платежей в бюджет (фонды) – «Налог (взносы): начислено / уплачено;

Рисунок 11. Документ «Платежное поручение (исходящее)»

Рисунок 12. Документ «Платежное поручение (исходящее)». Заполнение КБК

В результате операций уплаты НДС по импорту получим результат отображенный на Рисунке 13.

ОСВ счета 68.33 примет следующий вид:

Рисунок 13. Проводки и оборотно-сальдовая ведомость по счету 68.33 в результате уплаты НДС

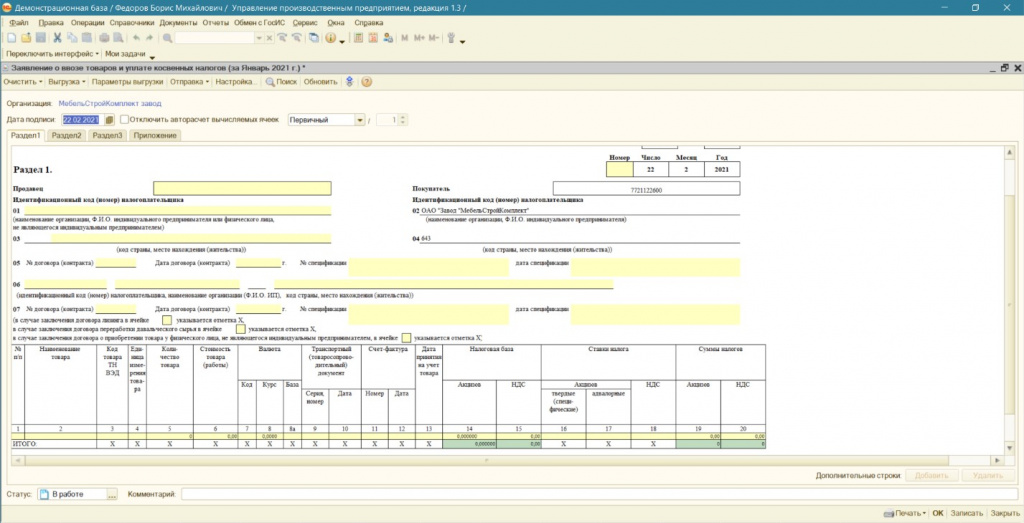

6. Составление заявления о ввозе товаров и уплате косвенных налогов

В этот же срок налогоплательщик обязан представить в налоговый орган соответствующую налоговую декларацию (п. 20 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение N 18 к Договору о ЕАЭС)). Вместе с ней представляется пакет документов, предусмотренный пунктом 20 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение N 18 к Договору о ЕАЭС). В него входят заявление о ввозе товаров по форме, утвержденной Протоколом от 11.12.09 «Об обмене информацией в электронном виде между налоговыми органами государств-членов Евразийского экономического союза об уплаченных суммах косвенных налогов». Если оно подается в бумажной форме, заполнить его требуется в четырех экземплярах (пп. 1 п. 20 Протокола). Кроме того, нужно сдать копию банковской выписки, подтверждающей уплату НДС, договора (контракта), на основании которого куплено ввозимое имущество, транспортных, товаросопроводительных и иных документов, подтверждающих ввоз товара, если таковые составлялись, и счета-фактуры иностранного продавца, если таковой выставлялся.

Формирование заявления о ввозе товаров производится в программе (при Полном интерфейсе): Справочники – Бухгалтерский и налоговый учет – Регламентированные отчеты – Журнал – Налоговая отчетность.

Автоматическое заполнение не предусмотрено типовым функционалом программы. Все необходимые реквизиты вносятся ручным способом (см. Рисунок 14)

Рисунок 14. Документ " Заявление о ввозе товаров и уплате косвенных налогов"

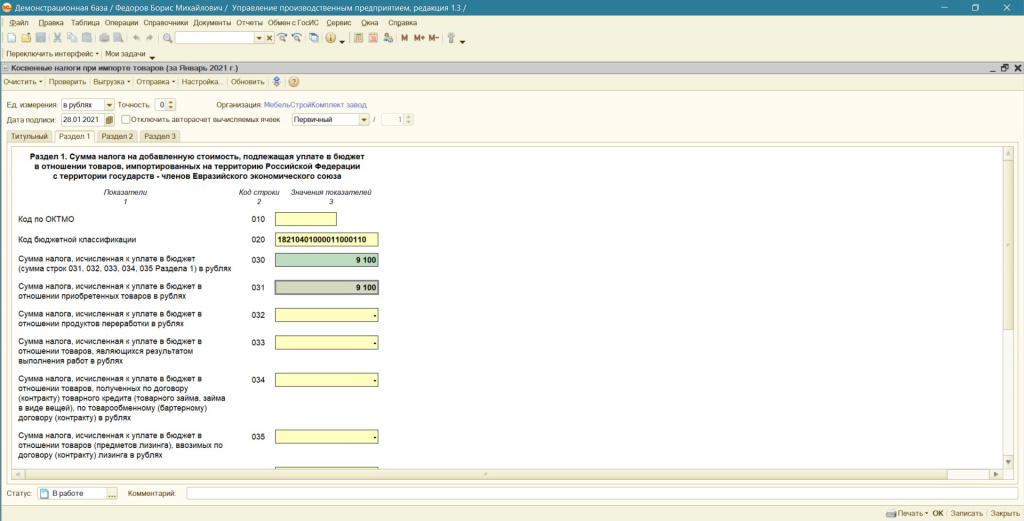

Создание Декларации по косвенным налогам осуществляется так же из журнала Регламентированных отчетов.

Заполнение декларации производится также ручным способом. В рассматриваемом примере статьи начисленную сумму НДС по ввезенным в январе 2021 г. товарам из Республики Беларусь в размере 9100 руб. отражаем по строке 031(см.Рисунок 15) в разделе 1 Декларации по косвенным налогам при ввозе товаров из государств-членов ЕАЭС за январь 2021 г. Строка 30 заполняется автоматически.

Рисунок 15. Регламентированный отчет " Косвенные налоги при импорте товаров"

7. Отражение НДС к вычету, после получения отметки от налогового органа в Заявлении о ввозе товаров и уплате косвенных налогов

В соответствии с п. 26 Протокола о косвенных налогах организация - импортер имеет право принять к вычету сумму НДС, фактически уплаченную при ввозе товаров, в порядке, предусмотренном законодательством государства-члена ЕАЭС, на территорию которого импортированы товары.

Согласно пп. 2 п. 2 ст. 171, п. 1 ст. 172 НК РФ при ввозе товаров на территорию РФ налоговый вычет производится после принятия товаров на учет и при наличии документов, подтверждающих уплату НДС.

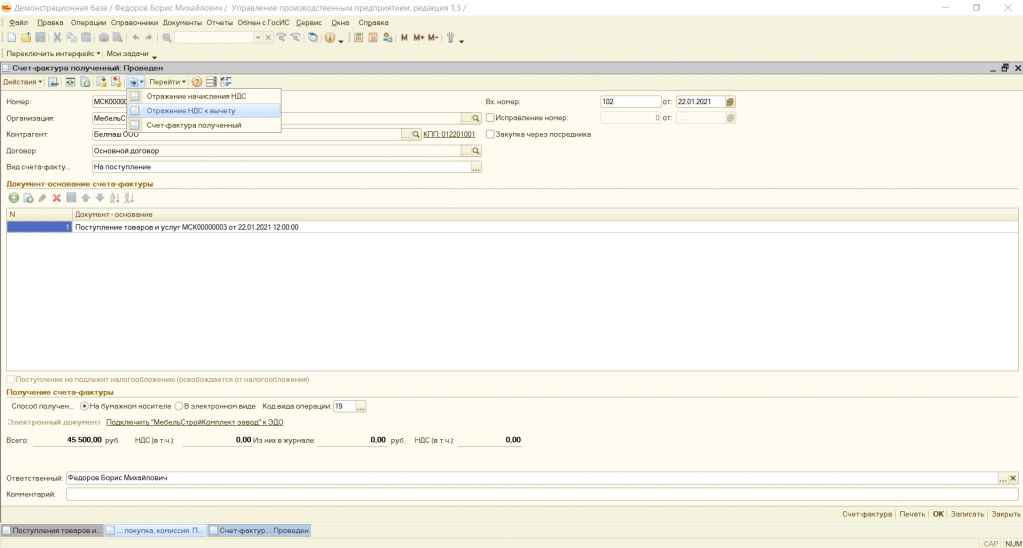

Отражаем данное событие (получения права на вычет) через документ «Отражение НДС к вычету». Для этого на основании ранее введенного документа «Счет-фактура полученный» создаем документ «Отражение НДС к вычету» (см.Рисунок 16):

Рисунок 16. Документ "Счет-фактура полученный"

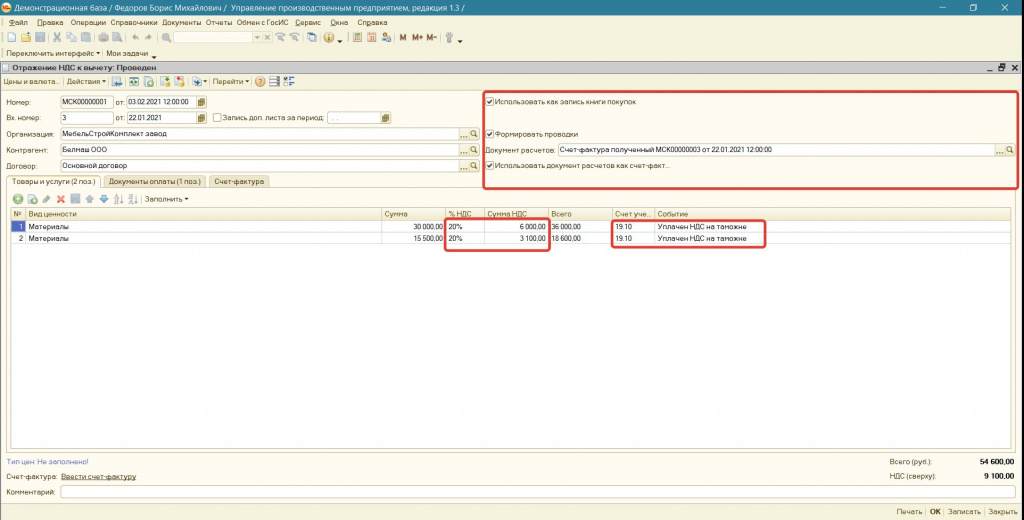

В созданном документе (см.Рисунок 17):

1. Устанавливаем галочки:

Использовать как запись книги покупок;

Рисунок 17. Документ "Отражение НДС к вычету" (вкладка «Товары и услуги»)

2. Указываем счет учета 19.10.

3. Выбираем ставу НДС

4. Указываем сумму НДС в размере уплаченного и подтвержденного заявлением об уплате косвенных налогов.

5. Указываем событие: «Уплачен на таможне»

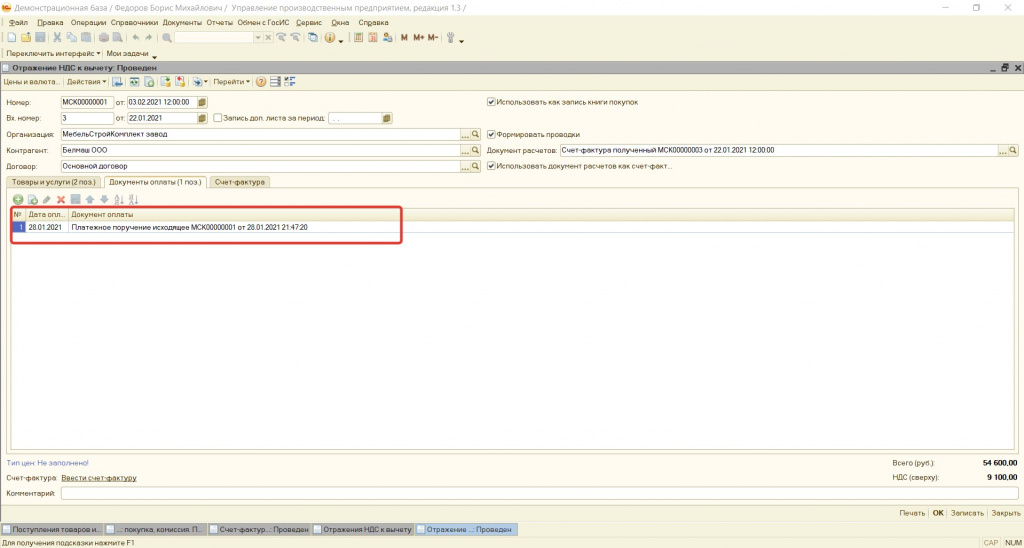

6. На вкладке «Документ оплаты» добавляем «Платежное поручение исходящее», выбрав документ оплаты налога (см.Рисунок 18):

Рисунок 18. Документ "Отражение НДС к вычету" (вкладка «Документы оплаты»)

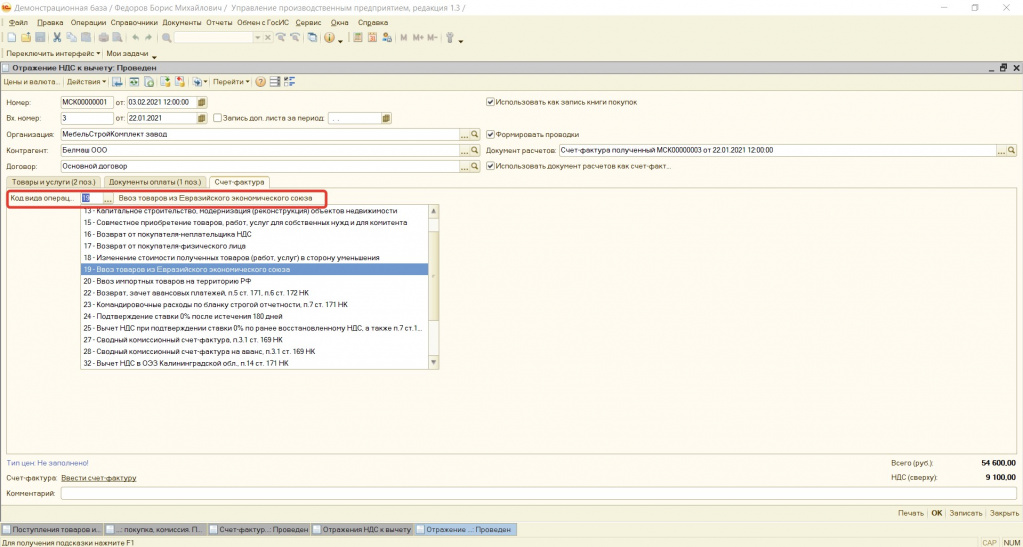

7. На вкладке «Счет-фактура» (см.Рисунок 19) проверяем наличие кода вида операции : 19

Рисунок 19. Документ "Отражение НДС к вычету" (вкладка «Счет-фактура»)

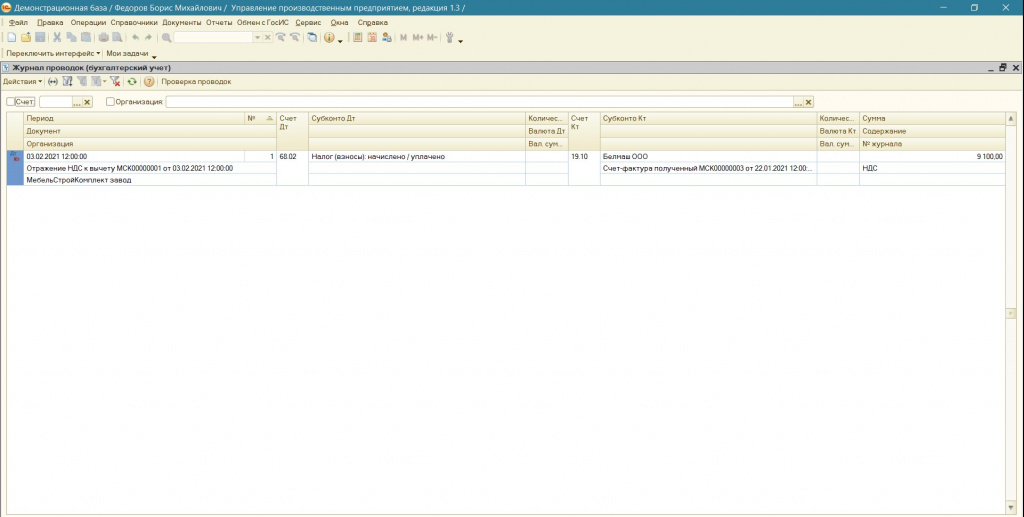

Результатом проведения данного документа будет проводка Дт 68.02 Кт 19.10 (см.Рисунок 20):

Рисунок 20. Результат проведения документа "Отражение НДС к вычету"

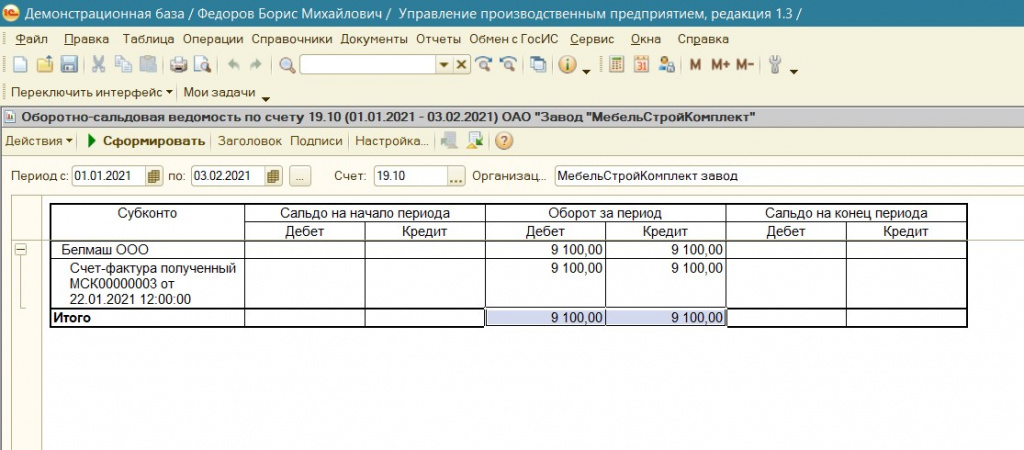

ОСВ сч.19.10 примет вид (см.Рисунок 21):

Рисунок 21. Оборотно-сальдовая ведомость по счету 19.10 после проведения документа "Отражение НДС к вычету"

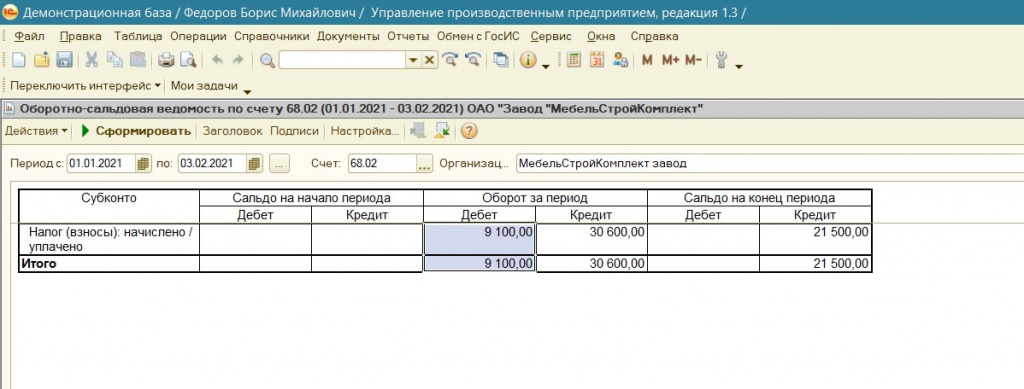

А на сч.68.02 появится сумма подлежащая вычету (см.Рисунок 22):

Рисунок 22. Оборотно-сальдовая ведомость по счету 68.02 после проведения документа "Отражение НДС к вычету"

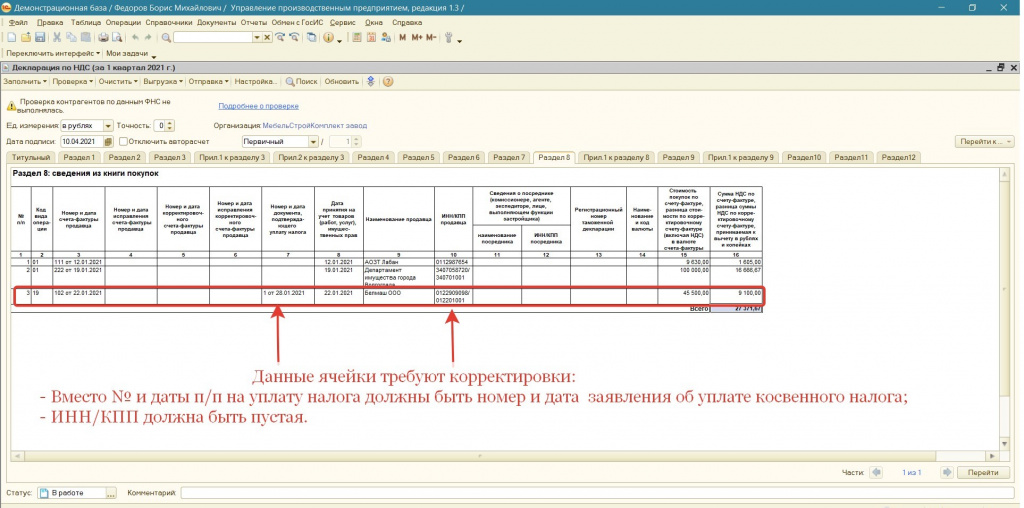

В соответствии с пп. "е" п. 6 Правил ведения книги покупок, утв. Постановлением № 1137, при ввозе на территорию РФ с территории государства-члена ЕАЭС товаров, в отношении которых взимание НДС осуществляется налоговыми органами, в графе 3 книги покупок указываются номер и дата заявления о ввозе товаров с отметками налоговых органов об уплате НДС. При этом согласно разъяснениям представителей ФНС России в данном случае под номером и датой заявления о ввозе товаров следует понимать регистрационный номер и дату проставления на заявлении о ввозе товаров отметки налоговым органом.

Вносимый регистрационный номер представляет собой шестнадцатизначный цифровой код, состоящий из последовательности цифр слева направо (письмо ФНС России от 21.03.2016 № ЕД-4-15/4611@):

4 цифры - код налогового органа, который присвоил этот регистрационный номер (НННН);

8 цифр - дата регистрации заявления (ДДММГГГГ);

4 цифры - порядковый номер о регистрации в течение дня (ХХХХ).

Обращаем внимание, что функционал программы не обеспечивает отображение номера Заявления об уплате косвенных налогов в книге покупок. Вместо этого отображается № и дата платежного поручения по уплате данного налога. Рекомендуем обратится в свою ИФНС для получения информации о допущении такой ситуации и принятии декларации с указанием номера п/п, а не Заявления.

В случае недопустимости данной ситуации возможны варианты:

1) Проверить возможность ручного редактирования данной графы при загрузке декларации и книги покупок в программе предоставляемой оператором ЭДО;

2) Доработать конфигурацию.

8. Формирование отчетных документов, после оплаты и получения отметки от налогового органа в Заявлении о ввозе товаров и уплате косвенных налогов

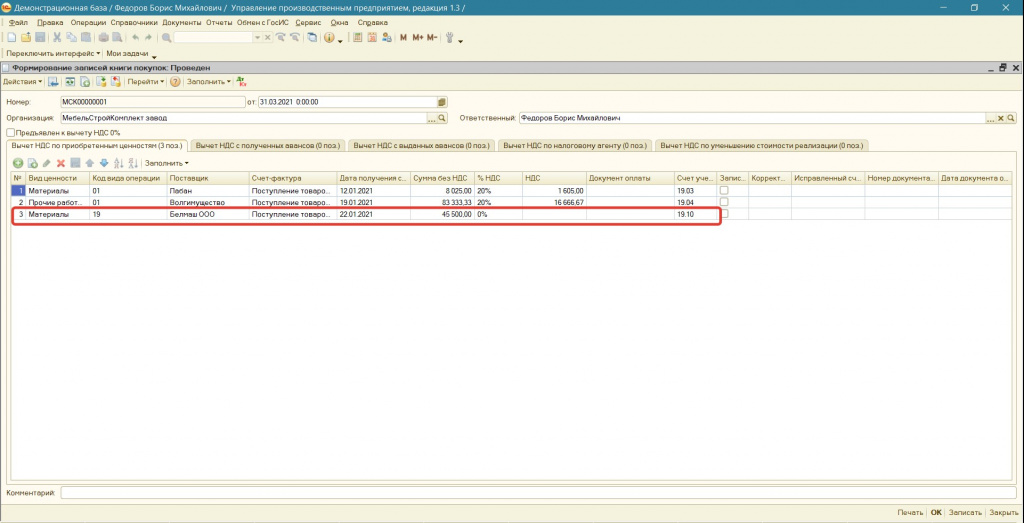

При подготовке Декларации по НДС необходимо сформировать книгу покупок. Данная операция вызывается из меню: Документы – Ведение книги покупок – Формирование записей книги покупок.

Несмортя на то, что ранее, документом «Отражение НДС к вычету» рассматриваемый импортный НДС был принят к отображению в книге покупок, тем не менее, для корректного заполнения записей в регистр «НДС предъявленный», по рассматриваемому импорту, при формировании книги покупок необходимо оставить данные, заполненные по рассматриваемой поставке (см. Рисунок 23):

Код вида операции 19;

Поступление товаров и услуг (выбираем рассмативаемое поступление);

Рисунок 23. Документ «Формирование записей книги покупок»

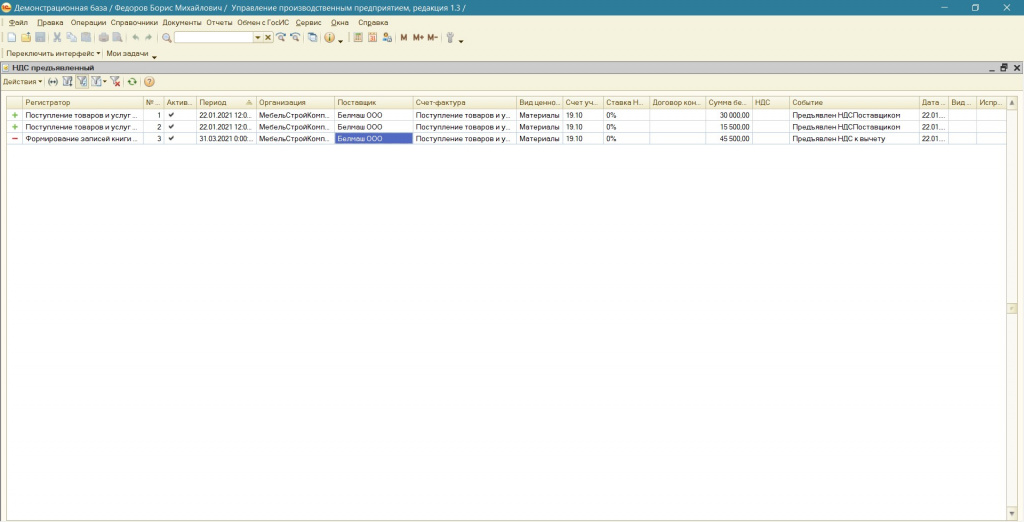

В результате по рассматриваемому импорту будет сформировано движение по регистру «НДС Предъявленный» (см.Рисунок 24), движений по регистру «Журнал проводок (бухгалтерский учет)» по рассматриваемому импорту не будет.

Рисунок 24. Движение по регистру «НДС Предъявленный» по рассматриваемой импортной поставке

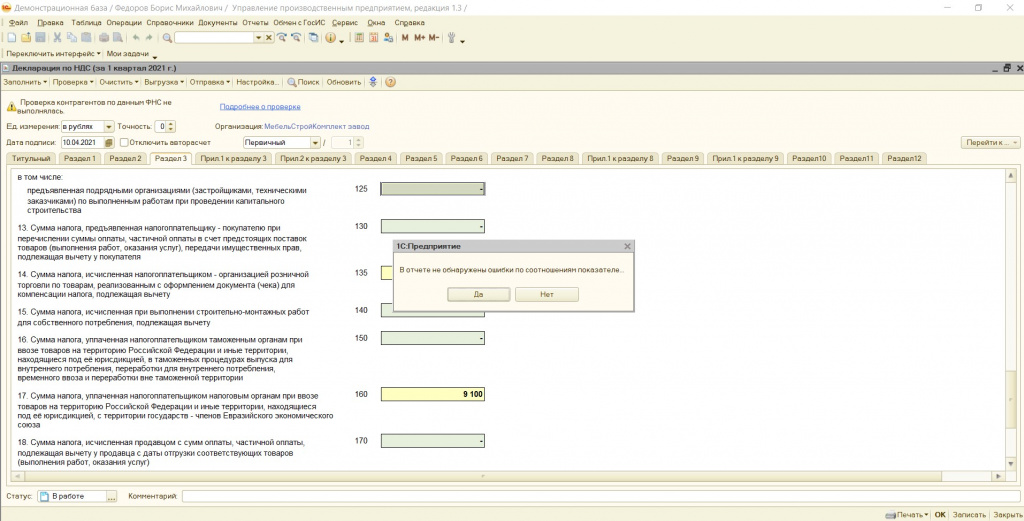

При заполнении Декларации по НДС необходимо вручную отразить уплаченный косвенный налог по строке 160 раздела 3. Благодаря созданному отдельному субсчету 68.33 достаточно легко можно найти необходимую для отражения сумму (см. Рисунок 25).

Созданный субсчет 19.10, позволяет при заполнении Декларации по НДС автоматически исключить импортный НДС из строки 120.

Рисунок 25.Применение созданных новых субсчетов 19.10 и 68.33 при формировании регламентированного отчета "Декларация по НДС"

Раздел 8 в рассматриваемой ситуации будет заполнен следующим образом (см.Рисунок 26):

Рисунок 26. Раздел 8 («Книга покупок») регламентированного отчета "Декларация по НДС"

ОБРАТИТЕ ВНИМАНИЕ, что функционал программы не обеспечивает отображение номера Заявления об уплате косвенных налогов в книге покупок. Вместо этого отображается № и дата платежного поручения по уплате данного налога. Рекомендуем обратится в свою ИФНС для получения информации о допущении такой ситуации и принятии декларации с указанием номера п/п, а не Заявления.

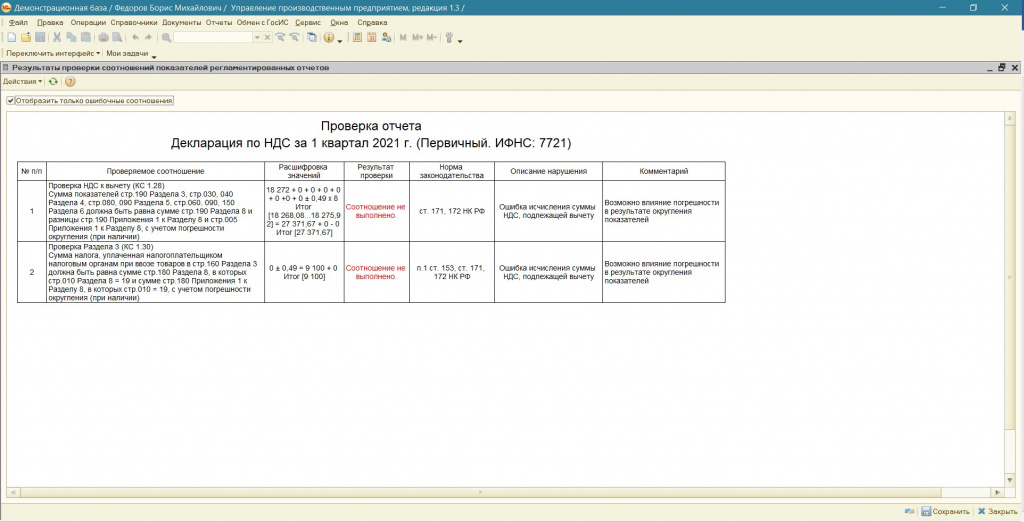

Запустив проверку программа проверит контрольное соотношение строки 160 раздела 3 и НДС с кодом 19 по разделу 8. В случае отличия сумм программа укажет на расхождения (см.Рисунок 27):

Рисунок 27. Результат проверки регламентированного отчета "Декларация по НДС" (при наличии ошибок)

При устранении расхождений данная ошибка исчезает (см.Рисунок 28).

Рисунок 28.Результат проверки регламентированного отчета "Декларация по НДС" (при отсутствии ошибок)

Статью подготовила Вылегжанина Яна, младший консультант по внедрению 1С компании «Инфософт»

Читайте также: