Снятие с учета по ндс в рк

Опубликовано: 12.05.2024

Деятельность любого налогоплательщика в качестве плательщика НДС начинается с постановки на регистрационный учет по НДС, порядок которого предусмотрен Деятельность любого налогоплательщика в качестве плательщика НДС начинается с постановки на регистрационный учет по НДС, порядок которого предусмотрен статьями 568-569 Налогового кодекса и имеет добровольный либо обязательный характер постановки на регистрационный учет, сообщает Salykvko.gov.kz.

Обязательной постановке в качестве плательщика НДС подлежат налогоплательщики в случае превышения у них оборота по реализации за календарный год 30 000 – кратного размера МРП, установленного законом о республиканском бюджете.

В данном случае, налогоплательщик обязан в явочном порядке подать в налоговый орган по месту нахождения налоговое заявление о регистрационном учете по НДС не позднее десяти рабочих дней со дня окончания месяца, в котором возникло превышение минимума оборота, и приложить к заявлению нотариально засвидетельствованную копию документа, подтверждающего место нахождения.

Лица, не подлежащие обязательной постановке на регистрационный учет по НДС, вправе подать в налоговый орган по месту нахождения в явочном порядке налоговое заявление о регистрационном учете по НДС и представить копию документа, подтверждающего место нахождения налогоплательщика. Данный документ должен быть нотариально заверен, при этом срок действия такого документа не должен превышать 10 рабочих дней. В некоторых случаях налоговые органы отказывают налогоплательщику в добровольной постановке на регистрационный учет по НДС при наличии на дату подачи налогового заявления о регистрационном учете по НДС одного или нескольких из следующих условий:

— налогоплательщиком не исполнены налоговые обязательства по представлению налоговой отчетности;

— со дня снятия данного налогоплательщика с учета по НДС на основании решения налогового органа не истекли два года;

— не представлены документы, подтверждающие место нахождения налогоплательщика;

— налогоплательщик является бездействующим налогоплательщиком;

— учредитель юридического лица сам является бездействующим юридическим лицом (индивидуальным предпринимателем) либо руководителем или единственным учредителем другого бездействующего юридического лица.

Постановка на учет по НДС для всех налогоплательщиков, в том числе и вновь зарегистрированных, производится с 1 числа месяца, следующего за месяцем, в котором представлено налоговое заявление. Подтверждением факта постановки на регистрационный учет по НДС является выданное налоговым органом Свидетельство о постановке на регистрационный учет по НДС.

Сняться с регистрационного учета по НДС налогоплательщик вправе при одновременном соблюдении следующих условий: за календарный год, предшествующий году подачи налогового заявления и за период с начала текущего календарного года размер облагаемого оборота не превысил минимума оборота по реализации. Для этого в налоговый орган по месту нахождения подается заявление о снятии с учета, прилагается оригинал Свидетельства о постановке на регистрационный учет по НДС и ликвидационная декларация по НДС.

В отдельных случаях производится снятие с регистрационного учета по НДС на основании решения налогового органа без уведомления налогоплательщика, а именно:

— непредставления плательщиком НДС налоговой отчетности по НДС по истечении шести месяцев после установленного налоговым законодательством срока ее представления;

— неисполнения налогоплательщиком требований, предусмотренных статьей 558 Налогового кодекса, в случае установления в результате налогового обследования фактического отсутствия налогоплательщика по месту нахождения, указанному в регистрационных данных;

— признания плательщика НДС лжепредприятием на основании вступившего в законную силу приговора либо постановления суда;

— признания недействительной регистрации индивидуального предпринимателя или юридического лица на основании вступившего в законную силу решения суда.

Деятельность любого налогоплательщика в качестве плательщика НДС начинается с постановки на регистрационный учет по НДС, порядок которого предусмотрен статьями 568—569 Налогового кодекса и имеет добровольный либо обязательный характер постановки на регистрационный учет, сообщает Salykvko.gov.kz.

Обязательной постановке в качестве плательщика НДС подлежат налогоплательщики в случае превышения у них оборота по реализации за календарный год 30 000 – кратного размера МРП, установленного законом о республиканском бюджете.

В данном случае, налогоплательщик обязан в явочном порядке подать в налоговый орган по месту нахождения налоговое заявление о регистрационном учете по НДС не позднее десяти рабочих дней со дня окончания месяца, в котором возникло превышение минимума оборота, и приложить к заявлению нотариально засвидетельствованную копию документа, подтверждающего место нахождения.

Лица, не подлежащие обязательной постановке на регистрационный учет по НДС, вправе подать в налоговый орган по месту нахождения в явочном порядке налоговое заявление о регистрационном учете по НДС и представить копию документа, подтверждающего место нахождения налогоплательщика. Данный документ должен быть нотариально заверен, при этом срок действия такого документа не должен превышать 10 рабочих дней. В некоторых случаях налоговые органы отказывают налогоплательщику в добровольной постановке на регистрационный учет по НДС при наличии на дату подачи налогового заявления о регистрационном учете по НДС одного или нескольких из следующих условий:

— налогоплательщиком не исполнены налоговые обязательства по представлению налоговой отчетности;

— со дня снятия данного налогоплательщика с учета по НДС на основании решения налогового органа не истекли два года;

— не представлены документы, подтверждающие место нахождения налогоплательщика;

— налогоплательщик является бездействующим налогоплательщиком;

— учредитель юридического лица сам является бездействующим юридическим лицом (индивидуальным предпринимателем) либо руководителем или единственным учредителем другого бездействующего юридического лица.

Постановка на учет по НДС для всех налогоплательщиков, в том числе и вновь зарегистрированных, производится с 1 числа месяца, следующего за месяцем, в котором представлено налоговое заявление. Подтверждением факта постановки на регистрационный учет по НДС является выданное налоговым органом Свидетельство о постановке на регистрационный учет по НДС.

Сняться с регистрационного учета по НДС налогоплательщик вправе при одновременном соблюдении следующих условий: за календарный год, предшествующий году подачи налогового заявления и за период с начала текущего календарного года размер облагаемого оборота не превысил минимума оборота по реализации. Для этого в налоговый орган по месту нахождения подается заявление о снятии с учета, прилагается оригинал Свидетельства о постановке на регистрационный учет по НДС и ликвидационная декларация по НДС.

В отдельных случаях производится снятие с регистрационного учета по НДС на основании решения налогового органа без уведомления налогоплательщика, а именно:

— непредставления плательщиком НДС налоговой отчетности по НДС по истечении шести месяцев после установленного налоговым законодательством срока ее представления;

— неисполнения налогоплательщиком требований, предусмотренных статьей 558 Налогового кодекса, в случае установления в результате налогового обследования фактического отсутствия налогоплательщика по месту нахождения, указанному в регистрационных данных;

— признания плательщика НДС лжепредприятием на основании вступившего в законную силу приговора либо постановления суда;

— признания недействительной регистрации индивидуального предпринимателя или юридического лица на основании вступившего в законную силу решения суда.

Информация о снятии плательщика НДС с регистрационного учета по НДС по решению налогового органа размещается на сайте Налогового комитета Министерства Финансов Республики Казахстан в течение одного рабочего дня, следующего за днем вынесения решения о снятии с регистрационного учета по НДС.

Автор: Ravil

14.05.2021 Что такое товарный знак и знак обслуживания?

Почему важно регистрировать товарный знак/логотип?

13.05.2021 Повышение квалификации сотрудников ЦОБ «Бизнес Рост»

Повышение квалификации сотрудников – это залог лучшего сервиса!

Изменения в порядке обязательной постановки на регистрационный учет по НДС с 01 мая 2017 года (пункты 2, 6 -7 статьи 568 НК)

В порядке обязательной постановки на учет по НДС следующие изменения:

С 01.05.2017 года изменяется порядок представления налогового заявления о регистрационном учете по НДС. Если ранее налогоплательщики при превышении минимума оборота по реализации обязаны были представить налоговое заявление только в явочном порядке, то с 01.05.2017 года налоговое заявление о регистрационном учете по НДС можно подать на бумажном носителе в явочном порядке или в электронной форме.

2.Отменяется процедура фотографирования первого руководителя юридического лица-резидента Республики Казахстан или индивидуального предпринимателя при подаче налогового заявления о регистрационном учете по НДС.

3. Изменяется дата начала постановки на учет по НДС. Если ранее предусматривалось дата постановки на учет по НДС с первого дня месяца, следующего за месяцем, в котором подали налоговое заявление, то с 01.05.2017 года лица становятся плательщиками НДС со дня подачи налогового заявления для постановки на регистрационный учет по налогу на добавленную стоимость.

4. Срок постановки на регистрационный учет по НДС сокращается с 5 рабочих дней до одного рабочего дня со дня подачи налогового заявления.

5. В связи с исключением пункта 7 ст. 568 НК исключается необходимость представления документов к налоговому заявлению (нотариально засвидетельствованной копии документа, подтверждающего место нахождения налогоплательщика, и копии документов, подтверждающих сложившееся превышение минимума облагаемого оборота налогоплательщика).

Изменения в порядке добровольной постановки на регистрационный учет по НДС с 01 мая 2017 года (пункты 1-4 статьи 569 НК)

В порядке добровольной постановки на учет по НДС следующие изменения:

1. В связи с новой редакцией пунктов 1 и 2 ст. 568 НК с 01 мая 2017 предусматриваются два способа добровольной постановки на учет по НДС:

1) путем подачи налогового заявления о регистрационном учете по налогу на добавленную стоимость на бумажном носителе в явочном порядке или в электронной форме;

2) при государственной регистрации юридического лица-резидента в Национальном реестре бизнес-идентификационных номеров.

Таким образом, для вновь создаваемых юридических лиц-резидентов РК реализуется возможность добровольно встать на учет по НДС одновременно при государственной регистрации юридического лица. Остальные налогоплательщики становятся на учет по НДС путем подачи налогового заявления.

2. При добровольной постановке на учет по НДС нотариально засвидетельствованная копия документа, подтверждающего место нахождения налогоплательщика, не представляется.

3. Срок добровольной постановки на учет по НДС сокращен с 5 рабочих дней до 1 рабочего дня со дня подачи налогового заявления.

4. Лица становятся плательщиками налога на добавленную стоимость:

1) со дня подачи налогового заявления для постановки на регистрационный учет по налогу на добавленную стоимость - для лиц, которые подают налоговое заявление.

2) со дня государственной регистрации в Национальном реестре бизнес-идентификационных номеров - для юридических лиц-резидентов РК.

5. В связи с исключением пунктов 4 и 5 ст. 569 НК отменяется процедура отказа налогового органа в добровольной постановке на регистрационный учет по НДС.

Изменения в порядке снятия с учета по НДС

с 01 мая 2017 года ( пункты 4-6 статьи 571 НК)

В порядке снятия с регистрационного учета по НДС следующие изменения:

1. В перечне случаев для снятия с учета по НДС по решению налогового органа без уведомления исключается следующее основание (п.п.7): отсутствие превышения размера оборота у лица, вставшего на регистрационный учет по налогу на добавленную стоимость согласно пункту 1 статьи 568 настоящего Кодекса, в календарном году, в котором произведена такая постановка на регистрационный учет, минимума оборота.

В связи с чем, при отсутствии у плательщика НДС при добровольной постановке на учет по НДС превышения оборота по реализации над минимум оборота в периоде постановки снятие с учета по НДС не будет производиться.

2. В подпункте 8) п. 4 ст. 571 НК перечень дополнен двумя основаниями для снятия с учета по НДС по решению налогового органа:

если первый руководитель или единственный учредитель (участник) юридического лица, или индивидуальный предприниматель является:

- бездействующим индивидуальным предпринимателем или юридическим лицом;

- первым руководителем или единственным учредителем (участником) бездействующего юридического лица.

3. Вводится новое основание для снятия с учета по НДС по решению налогового органа (п.п.9): признания налогоплательщика бездействующим в порядке, установленном статьей 579 настоящего Кодекса.

4. Решение о снятии с регистрационного учета по НДС в случае, когда первый руководитель или единственный учредитель (участник) юридического лица, или индивидуальный предприниматель является первым руководителем или единственным учредителем (участником) бездействующего юридического лица, выносится налоговым органом не позднее трех рабочих дней с даты постановки на регистрационный учет по НДС.

5. Плательщик налога на добавленную стоимость в вышеуказанном случае признается снятым по решению налогового органа с регистрационного учета в качестве плательщика налога на добавленную стоимость с даты постановки на регистрационный учет по налогу на добавленную стоимость.

1. Для снятия с регистрационного учета по налогу на добавленную стоимость плательщик налога на добавленную стоимость вправе подать в налоговый орган по месту нахождения налоговое заявление о регистрационном учете по налогу на добавленную стоимость при одновременном соблюдении следующих условий:

1) если за календарный год, предшествующий году подачи налогового заявления, размер облагаемого оборота не превысил минимума оборота по реализации, установленного пунктом 4 статьи 82 настоящего Кодекса;

2) если за период с начала текущего календарного года, в котором подано такое налоговое заявление, размер облагаемого оборота не превысил минимума оборота по реализации, установленного статьей 82 настоящего Кодекса.

Положение настоящего пункта не распространяется на налогоплательщиков, в отношении которых применена процедура банкротства.

Плательщик налога на добавленную стоимость для снятия с регистрационного учета по налогу на добавленную стоимость в связи с переходом на специальный налоговый режим розничного налога не позднее пяти рабочих дней до начала применения такого специального налогового режима представляет налоговое заявление, указанное в настоящем пункте, без соблюдения условий, установленных частью первой настоящего пункта.

2. К налоговому заявлению, указанному в части первой пункта 1 настоящей статьи, прилагается ликвидационная декларация по налогу на добавленную стоимость.

3. Если иное не установлено настоящим пунктом, налоговые органы обязаны произвести снятие налогоплательщика с регистрационного учета по налогу на добавленную стоимость в течение пяти рабочих дней с даты подачи налогоплательщиком налогового заявления при условии соблюдения требования, установленного пунктом 2 настоящей статьи. Датой снятия с регистрационного учета по налогу на добавленную стоимость является дата подачи в налоговый орган налогового заявления таким налогоплательщиком.

Налоговые органы отказывают налогоплательщику в снятии с регистрационного учета по налогу на добавленную стоимость в течение пяти рабочих дней с даты подачи налогового заявления налогоплательщиком в следующих случаях:

1) за календарный год, предшествующий году подачи налогового заявления, размер облагаемого оборота налогоплательщика превысил минимум оборота по реализации, установленный пунктом 4 статьи 82 настоящего Кодекса;

2) за период с 1 января текущего календарного года, в котором подано такое налоговое заявление, размер облагаемого оборота налогоплательщика превысил минимум оборота по реализации, установленный пунктом 4 статьи 82 настоящего Кодекса.

Положения настоящего пункта не распространяются на налогоплательщиков, представивших налоговое заявление о регистрационном учете по налогу на добавленную стоимость в целях снятия с такого регистрационного учета в порядке, определенном пунктом 1 статьи 213 настоящего Кодекса, а также частью третьей пункта 1 настоящей статьи.

Налоговые органы обязаны произвести снятие налогоплательщика, указанного в части третьей настоящего пункта, с регистрационного учета по налогу на добавленную стоимость с даты начала применения специального налогового режима розничного налога.

Решение об отказе в снятии с регистрационного учета по налогу на добавленную стоимость с указанием причины такого отказа по форме, установленной уполномоченным органом, вручается налогоплательщику лично под роспись или иным способом, подтверждающим факт отправки.

4. Снятие с регистрационного учета по налогу на добавленную стоимость на основании решения налогового органа по форме, установленной уполномоченным органом, производится без уведомления налогоплательщика в случаях:

1) непредставления плательщиком налога на добавленную стоимость налоговой отчетности по налогу на добавленную стоимость по истечении шести месяцев после установленного настоящим Кодексом срока ее представления;

2) неисполнения налогоплательщиком требования, указанного в части первой пункта 5 статьи 70 настоящего Кодекса, в случае отсутствия у такого налогоплательщика открытых банковских счетов на последнюю дату срока, установленного частью первой пункта 5 статьи 70 настоящего Кодекса, для представления письменного пояснения;

3) неисполнения налогоплательщиком требования, установленного частью первой пункта 6 статьи 70 настоящего Кодекса;

4) признания недействительной регистрации индивидуального предпринимателя или юридического лица на основании вступившего в законную силу решения суда;

5) признания недействительной перерегистрации юридического лица на основании вступившего в законную силу решения суда;

6) если первый руководитель или единственный учредитель (участник) юридического лица, или индивидуальный предприниматель, лицо, занимающееся частной практикой, являются:

недееспособным или ограниченно дееспособным и (или) безвестно отсутствующим физическим лицом;

умершим (объявленным умершим) в случае, если с момента смерти (объявления умершим) истекло шесть месяцев;

физическим лицом, имеющим непогашенную или неснятую судимость по статьям 192-1, 216 и 222 Уголовного кодекса Республики Казахстан от 16 июля 1997 года;

физическим лицом, имеющим непогашенную или неснятую судимость по статьям 216, 238 и 245 Уголовного кодекса Республики Казахстан от 3 июля 2014 года;

физическим лицом, находящимся в розыске;

физическим лицом-иностранцем или лицом без гражданства, цель пребывания которого не связана с осуществлением трудовой деятельности в Республике Казахстан либо разрешенный срок его пребывания на территории Республики Казахстан истек;

бездействующим индивидуальным предпринимателем или юридическим лицом;

первым руководителем или единственным учредителем (участником) бездействующего юридического лица;

7) признания налогоплательщика бездействующим в порядке, определенном статьей 91 настоящего Кодекса.

5. Решение о снятии с регистрационного учета по налогу на добавленную стоимость выносится налоговым органом по месту нахождения налогоплательщика не позднее пяти рабочих дней:

1) со дня установления случаев, указанных в подпунктах 1), 6) и 7) пункта 4 настоящей статьи, если иное не установлено настоящим подпунктом.

Решение о снятии с регистрационного учета по налогу на добавленную стоимость в случаях, указанных в абзацах восьмом и девятом подпункта 6) пункта 4 настоящей статьи, выносится налоговым органом не позднее трех рабочих дней с даты постановки на регистрационный учет по налогу на добавленную стоимость;

2) со дня истечения срока, установленного частью первой пункта 5 статьи 70 настоящего Кодекса, в случае, предусмотренном подпунктом 2) пункта 4 настоящей статьи;

3) со дня истечения срока, установленного частью первой пункта 6 статьи 70 настоящего Кодекса, в случае, предусмотренном подпунктом 3) пункта 4 настоящей статьи;

4) со дня получения налоговым органом вступившего в законную силу решения суда о признании недействительной регистрации индивидуального предпринимателя или юридического лица;

5) со дня получения налоговым органом вступившего в законную силу решения суда о признании недействительной перерегистрации юридического лица.

6. Плательщик налога на добавленную стоимость по решению налогового органа признается снятым с регистрационного учета в качестве плательщика налога на добавленную стоимость:

1) с даты вынесения данного решения – для лиц, указанных в подпунктах 1), 2), 3) и 7) пункта 4 настоящей статьи;

2) с даты постановки на регистрационный учет по налогу на добавленную стоимость – для лиц, указанных в подпункте 4) пункта 4 настоящей статьи;

3) с даты перерегистрации в регистрирующем органе, осуществляющем ведение Национального реестра бизнес-идентификационных номеров, признанной недействительной на основании вступившего в законную силу решения суда – для лица, указанного в подпункте 5) пункта 4 настоящей статьи;

4) с даты возникновения случаев, установленных в подпункте 6) пункта 4 настоящей статьи, если иное не установлено настоящим подпунктом.

Плательщик налога на добавленную стоимость в случаях, указанных в абзаце девятом подпункта 6) пункта 4 настоящей статьи, признается снятым по решению налогового органа с регистрационного учета в качестве плательщика налога на добавленную стоимость с даты постановки на регистрационный учет по налогу на добавленную стоимость.

7. Снятие с регистрационного учета по налогу на добавленную стоимость производится:

1) в случае прекращения деятельности лица, являющегося плательщиком налога на добавленную стоимость, если иное не предусмотрено настоящим пунктом, – с даты представления налогового заявления о проведении налоговой проверки либо налогового заявления о прекращении деятельности, указанных в статьях 58, 60, 65 и 66 настоящего Кодекса;

2) в случаях реорганизации юридических лиц путем слияния, присоединения – с даты представления ликвидационной налоговой отчетности и передаточного акта;

3) в случае реорганизации юридического лица путем разделения – с даты представления налогового заявления о проведении налоговой проверки, указанного в статье 64 настоящего Кодекса;

4) в случае смерти физического лица, зарегистрированного в качестве индивидуального предпринимателя, лица, занимающегося частной практикой, и являющегося плательщиком налога на добавленную стоимость, – с даты исключения из государственной базы данных налогоплательщиков в порядке, определенном пунктом 1 статьи 78 настоящего Кодекса.

8. При ликвидации плательщика налога на добавленную стоимость по причине банкротства снятие с регистрационного учета по налогу на добавленную стоимость производится со дня исключения из Национального реестра бизнес-идентификационных номеров или снятия с регистрационного учета в качестве индивидуального предпринимателя.

9. Информация о снятии плательщика налога на добавленную стоимость с регистрационного учета по налогу на добавленную стоимость по решению налогового органа размещается на интернет-ресурсе уполномоченного органа в течение одного рабочего дня, следующего за днем вынесения решения о снятии с регистрационного учета по налогу на добавленную стоимость.

Сноска. Статья 85 с изменениями, внесенными законами РК от 24.05.2018 № 156-VI (вводится в действие с 01.01.2018); от 27.12.2019 № 290-VІ (вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования); от 10.12.2020 № 382-VI (вводится в действие с 01.01.2021).

Параграф 4. Регистрационный учет в качестве электронного налогоплательщика

Сноска. Параграф 4 главы 9 действовал до 01.01.2020 в соответствии с Законом РК от 25.12.2017 № 121-VI.

Налоговым кодексом предусмотрен ряд условий, при которых плательщик налога на добавленную стоимость может быть снят с учета по НДС. " src="https://defacto.kz/sites/all/modules/wysiwyg/plugins/break/images/spacer.jpg" title=" ">

В каких случаях происходит снятие с учета по НДС?

В соответствии со статьей 571 Налогового кодекса Республики Казахстан снятие с регистрационного учета по НДС производится:

по инициативе налогоплательщика в связи со снижением оборота по реализации ниже установленного минимума (пункт 1 статьи 571);

в случае прекращения деятельности юридического лица-резидента, юридического лица-нерезидента на территории Республики Казахстан через филиал, представительство, индивидуального предпринимателя (подпункт 1) пункта 7 статьи 571);

в случаях реорганизации юридических лиц путем слияния, присоединения (подпункт 2) пункта 7 статьи 571);

в случае реорганизации юридического лица путем разделения (подпункт 3) пункта 7 статьи 571);

в случае смерти физического лица, зарегистрированного в качестве индивидуального предпринимателя и являющегося плательщиком НДС (подпункт 4) пункта 7 статьи 571);

в случае ликвидации плательщика НДС по причине банкротства (пункт 8 статьи 571).

Условия снятия с учета по НДС по инициативе налогоплательщика в случае недостижения минимума оборота по реализации

В соответствии с пунктом 1 статьи 571 Налогового кодекса для снятия с регистрационного учета по НДС плательщик НДС вправе подать в налоговый орган по месту нахождения налоговое заявление о регистрационном учете по налогу на добавленную стоимость при одновременном соблюдении следующих условий:

за календарный год, предшествующий году подачи налогового заявления, размер облагаемого оборота не превысил минимума оборота по реализации (минимум оборота составляет 30000-кратный размер МРП);

за период с начала текущего календарного года, в котором подано такое налоговое заявление, размер облагаемого оборота не превысил минимума оборота по реализации.

Документы предоставляемые для снятия с учета по НДС

К налоговому заявлению, представленному для снятия с регистрационного учета по налогу на добавленную стоимость, в соответствии с пунктом 2 статьи 571 Налогового кодекса прилагаются следующие документы:

оригинал свидетельства о постановке на регистрационный учет по налогу на добавленную стоимость, за исключением случаев утери свидетельства налогоплательщиком;

ликвидационная декларация по налогу на добавленную стоимость.

Срок снятия с учета по НДС

Согласно пункту 3 статьи 571 Налогового Кодекса, налоговые органы обязаны произвести снятие налогоплательщика с регистрационного учета по налогу на добавленную стоимость в течение 5 рабочих дней с даты подачи налогоплательщиком налогового заявления. Датой снятия с регистрационного учета по налогу на добавленную стоимость является дата подачи в налоговый орган налогового заявления налогоплательщиком.

Отказ в снятии с учета по НДС

В соответствии с пунктом 3 статьи 571 Налогового Кодекса налоговые органы вправе отказать налогоплательщику в снятии с регистрационного учета по НДС в течение 5 рабочих дней с даты подачи налогового заявления налогоплательщиком в следующих случаях:

за календарный год, предшествующий году подачи налогового заявления, размер облагаемого оборота налогоплательщика превысил минимум оборота по реализации (минимум оборота составляет 30000-кратный размер месячного расчетного показателя);

за период с 1 января текущего календарного года, в котором подано налоговое заявление, размер облагаемого оборота налогоплательщика превысил минимум оборота по реализации (минимум оборота составляет 30000-кратный размер месячного расчетного показателя).

Информация о снятии с регистрационного учета по налогу на добавленную стоимость

Информация о снятии плательщика с регистрационного учета по НДС по решению налогового органа размещается на интернет-ресурсе уполномоченного органа в течение 1 рабочего дня, следующего за днем вынесения решения о снятии с регистрационного учета.

Bankchart.kz рассказывает, кто платит НДС в Казахстане, как считать налог на добавленную стоимость, какая ставка налога.

Краткое содержание и ссылки по теме

- Что такое налог на добавленную стоимость?

- Кто является плательщиками НДС?

- Какая ставка НДС в Казахстане?

- Как посчитать НДС?

- Отчетный период и сроки уплаты НДС

- Возврат НДС

- НДС в Украине: плательщики, ставки, расчет

Что такое налог на добавленную стоимость?

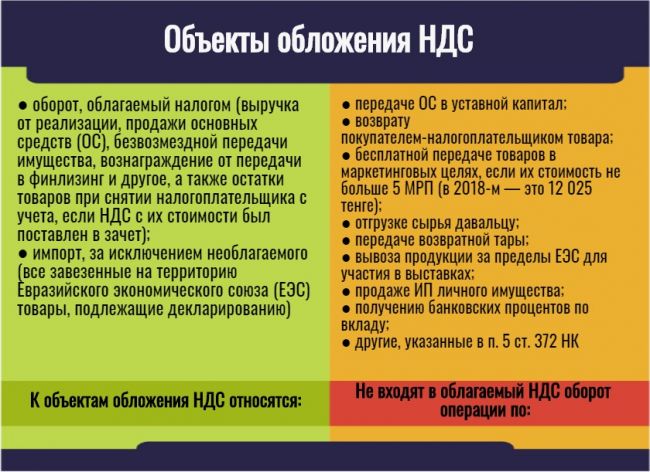

Еще одним наполнителем государственной казны, помимо ранее описанных нами налогов (налог на землю, транспортный налог, налог на имущество, социальный налог и подоходный налог), является НДС (расшифровка: налог на добавленную стоимость).

Налог на добавленную стоимость – это налог, уплачиваемый от стоимости реализованных товаров, оказанных услуг или работ на территории РК. Также НДС уплачивается при импорте товаров при пересечении границы.

НДС является косвенным платежом. Ибо его уплата осуществляется на всех этапах создания и реализации продукции. То есть, сначала уплата НДС осуществляется производителем товара, потом посредниками (продавцом), а потом уже конечным потребителем, то есть нами с вами.

Кто является плательщиками НДС?

Индивидуальные предприниматели; юридические лица-резиденты, кроме госучреждений и общеобразовательных школ; филиалы/представительства нерезидента, ведущие деятельность в Республике Казахстан; импортеры.

Все перечисленные субъекты (согласно Налоговому Кодексу РК) - плательщики налога на добавленную стоимость.

Существует реестр плательщиков НДС. Осуществить поиск плательщиков НДС и получить данные о интересующем вас плательщике можно на портале Электронного правительства.

Постановка на учет по НДС бывает добровольная и обязательная.

Какая ставка НДС в Казахстане?

На сегодняшний день, действуют две ставки НДС: 12% и 0%.

0% или нулевая ставка применяется при реализации экспорта товаров. С полным перечнем операций, освобожденных от обложения НДС можно ознакомиться в НК Республики Казахстан.

Ставка 12% применяется во всех остальных случаях.

Как посчитать НДС?

Произвести расчет НДС можно как самостоятельно, так и с помощью НДС калькулятора на нашем сайте.

Рассчитать налог на добавленную стоимость можно следующим способом:

НДС = облагаемый оборот (без НДС) х 12% - НДС в зачет

НДС = цена товара х 12 : (12 + 100)

Основным нюансом и сложностью расчета суммы НДС является расчет НДС, который идет в зачет.

Рассмотрим на примере, что такое зачет НДС и как он рассчитывается.

- Продавец «Х» приобрел у поставщика «Y» товар на сумму 2 240 тенге (с учетом НДС)

- Из этой суммы: 2 000 тенге — стоимость товара; 240 тенге — НДС.

- Продавец «Х» продал товар за 2 576 тенге (с учетом НДС)

- Из этой суммы: 2 300 тенге — стоимость товара, 276 тенге — НДС

- Но ранее продавец «Х» уже уплатил 240 тенге НДС при покупке этого товара у поставщика «Y»

- Эти 240 тенге и есть НДС, который идет в зачет

- Таким образом продавец «Х» заплатит в казну не все 276 тенге НДС, а 276 - 240 = 36 тенге

Для расчета НДС в зачет используют два метода: пропорциональный и раздельный. Вы сами выбираете, какой из методов для вас будет более выгодным. Выбор метода осуществляется на целый год и поменять его можно будет только с 1 января следующего года.

Отчетный период и сроки уплаты НДС

Отчетным периодом по НДС является календарный квартал. Именно за этот период налогоплательщиками подается налоговая декларация (форма 300). Сроки подачи декларации: до 15 числа месяца, который наступает после завершения отчетного квартала.

Сам же НДС должен быть уплачен в казну в такие сроки: не позже 25-го числа второго месяца, который следует после завершения отчетного квартала.

Возврат НДС

Рассмотрим на примере случай, когда возможен возврат НДС.

Продавец «Х» купил товара на 896 000 тенге (включая 96 000 тенге НДС)

Часть товаров на сумму 672 000 тенге продавец «Х» продал за границу (экспорт) за 700 000 тенге (ставка НДС – 0%)

Остальную часть товара на сумму 224 000 тенге продавец «Х» продал на территории РК за 268 800 тенге (включая 28 800 тенге НДС)

НДС в зачет = 28 800 - 96 000 = 67 200 тенге

То есть, как видим, получается, что зачетный НДС превышает начисленный на 67 200 тенге.

Данную сумму продавец «Х» имеет право вернуть из бюджета.

Возврат НДС также возможен по товарам и услугам, приобретенным по гранту или же дипломатическим представительством.

Читайте также: