Доплата ндс покупателем

Опубликовано: 22.04.2024

|

| LDProd / Depositphotos.com |

С 1 января 2019 года основная ставка НДС повышена с 18% до 20%. В связи с этим налогоплательщики начали задаваться вопросом о том, как перейти на новую ставку, не нарушая ни условия договоров, ни налоговое законодательство.

На этот раз налоговая служба подготовила исчерпывающие рекомендации с примерами (письмо ФНС России от 23 октября 2018 г. № СД-4-3/20667@).

Наибольший интерес представляет ситуация, когда по условиям договора стоимость товара установлена в твердой сумме без учета НДС, а налог исчисляется по той ставке, которая действует в момент совершения операции. В таком случае при авансе и отгрузке в разных периодах возникает разница в 2%, которую доплачивает покупатель. ФНС России рекомендует учитывать такую доплату, полученную в 2019 году, именно как доплату суммы НДС. При этом предлагает составлять корректировочный счет-фактуру. В письме даны рекомендации по составлению налоговой декларации в рассматриваемой ситуации.

Облагается ли НДС передача имущества в качестве отступного в целях погашения обязательств по договору займа? Узнайте из материала "НДС при передаче отступного по кредитному договору" в "Энциклопедии решений. Налоги и взносы" интернет-версии системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

В случае доплаты НДС до 31 декабря 2018 года включительно, продавец данную оплату должен считать как дополнительную оплату стоимости. При этом с суммы доплаты НДС должен рассчитываться по ставке 18/118. В таком случае продавец может выставить на образовавшуюся разницу корректировочный счет-фактуру с применением ставки НДС 18/118.

Если же НДС доплачивается лицами, являющимися неплательщиками НДС и (или) освобожденными от уплаты налога, которым счета-фактуры не выставляются, то в книге продаж сумма доплаты НДС отражается на основании составления отдельного корректировочного документа. В нем должны быть указаны суммарные сводные данные обо всех случаях доплат налога продавцу в течение календарного месяца (квартала) независимо от показаний контрольно-кассовой техники.

Ведомство указало, что корректировочные счета-фактуры не составляются, если покупателем перечислена полная или частичная оплата до 1 января исходя из налоговой ставки 20%. При этом НДС с полученной суммы рассчитывается по ставке 18/118. А при отгрузке товаров, услуг, работ, имущественных прав с 1 января НДС будет исчисляться по ставке 20%.

Кроме того, приведены разъяснения о применении налоговой ставки НДС:

- при изменении с 1 января 2019 года стоимости товаров (работ, услуг), имущественных прав, отгруженных до 1 января 2019 года. Налоговики указали, что в таких ситуациях применяется та ставка НДС, которая действовала на день отгрузки товаров, работ, услуг, имущественных прав. Она же указывается и в корректировочном счете-фактуре. Ставка НДС не изменится и в случае внесения в счет-фактуру исправлений.

- при возврате всей партии товаров или ее части с 1 января 2019 года, ФНС рекомендует продавцам выставлять корректировочные счета-фактуры на стоимость возвращенных покупателем товаров независимо от периода их отгрузки. А в корректировочном счете-фактуре указывать ставку 18%, если отгрузка осуществлялась 2018 году. Что касается покупателя, то он восстанавливает НДС на основании корректировочного счета-фактуры независимо от периода отгрузки.

Также даны разъяснения для случаев, когда иностранный контрагент, который не состоит на учете в ФНС России, реализует товары, услуги, работы российским налогоплательщикам. В таких ситуациях юрлица и ИП, состоящие на учете в налоговых органах и являющиеся покупателями, признаются налоговыми агентами. Ведомство отметило, что они исчисляют налог либо в момент перечисления предварительной оплаты, либо в момент оплаты принятых на учет товаров (работ, услуг). Налоговые агенты исчисляют НДС с применением ставки 18/118, если оплата перечислена иностранному лицу до 1 января 2019 года. При отгрузке после этой даты в счет перечисленной ранее оплаты исчисление НДС налоговыми агентами не производится. Но если отгрузка была до вышеуказанной даты, а оплату покупатель перечислит в 2019 году, то исчисление НДС также производится по ставке НДС 18/118.

В то же время иностранные организации могут оказывать для российских юрлиц и ИП услуги в электронной форме (ст. 174.2 Налогового кодекса). Если же оплата, частичная оплата получена иностранным юрлицом до 1 января 2019 года в счет оказания вышеупомянутых услуг, то исчислить и уплатить НДС в бюджет должен налоговый агент, то есть покупатель – юрлицо или ИП. Но если эта оплата за указанные услуги перечислена в 2019 году, то иностранный контрагент должен будет уже самостоятельно исчислить и уплатить налог.

В последние годы в порядке исчисления НДС произошла масса изменений, которые усложняют и без того непростые процессы ведения налогового учета и отчетности. Помимо нововведений налогового законодательства, практическую работу налогоплательщикам затрудняет большое количество спорных вопросов по НДС, в частности: «Как учесть авансы полученные при расчете НДС?» Ответ на этот вопрос читайте далее.

Отражение авансовых операций в декларации: проводки, восстановление

В бухучете начисление с аванса, поступившего от покупателя, НДС осуществляется следующими проводками:

Для отражения начисления НДС с аванса в плане счетов предусмотрен субсчет «НДС с полученных авансов (предоплаты)» к счету 62 «Расчеты с покупателями и заказчиками» и счету 76 «Расчеты с разными дебиторами и кредиторами». Это позволяет:

- в учете сохранить данные об авансах полученных и НДС с них (по Кт 62, 76);

- в бухгалтерском балансе отразить суммы авансов, полученных (без НДС, учитываемого по Дт соответствующих счетов) в качестве кредиторской задолженности.

Отметим, что ранее полученный аванс в момент реализации товаров (услуг или работ) зачитывается в сумме предоплаты. На отгружаемый товар (услугу или работу) выписывается счет-фактура. На дату зачета авансов компания принимает к вычету НДС с авансов полученных. Обратите внимание, что вычет производится в сумме налога, исчисленного с отгруженных товаров (услуг или работ), в оплату которых были получены авансы. Здесь подразумевается, что если НДС с авансов начислен по ставке 20/120 %, а товар (услуга или работа) отгружен по ставке 10 %, то зачет НДС с полученных авансов осуществляется по ставке 10/110 %.

В декларации по НДС полученный аванс отражается в разделе 3 по строке 070 в графе 3, а сумма налога с аванса — в графе 5.

Вычет НДС с авансов полученных отражается в разделе 3 декларации по строке 170 в графе 3 за тот налоговый период, в котором отгружен товар.

Отражение в бухучете НДС с аванса, уплаченного поставщику, отражается проводками.

Счет 19 применяется в целях обособления НДС с аванса, когда выдача аванса и принятие к вычету НДС разделены во времени. Если авансовый НДС на отчетную дату не принят к вычету, то налог, отраженный по счету 19, фиксируется в бухгалтерском балансе как оборотный актив обособленно от «дебиторки» по перечисленному авансу.

Для обособления НДС с аванса выданного можно использовать отдельные субсчета «НДС с выданных авансов (предоплаты)» к счету 60 «Расчеты с поставщиками и подрядчиками» или к счету 76 «Расчеты с разными дебиторами и кредиторами». За счет этого:

- в учете сохраняются данные об уплаченных авансах, в том числе НДС (по Дт 60, 76);

- в бухгалтерском балансе показывается «дебиторка» (за вычетом НДС, учтенного по Кт соответствующих счетов) в виде авансов выданных.

НДС с авансов полученных, учтенный по Дт 62-НДС (76-НДС), в балансе не указывается, так же как и НДС с авансов выданных, учтенный по Кт 60-НДС (76-НДС). В бухгалтерском балансе суммы налога уменьшают «дебиторку» в виде авансов выданных и «кредиторку» в виде авансов полученных.

Отраженный по счету 19 с аванса выданного НДС, который не был принят к вычету к концу отчетного периода, нужно включить в бухгалтерский баланс. Этот НДС указывается в строкe 1220 «НДС по приобретенным ценностям».

В декларации НДС авансы выданные не отражаются, но налог с этих авансов, принятый к вычету, указывается в разделе 3 по строке 130.

Обратите внимание, что по перечисленным поставщикам авансам покупатель действует по следующей схеме:

1) получает счет-фактуру на аванс, записывает его в книге покупок, авансовый НДС принимает к вычету;

2) после отгрузки товаров (услуг, работ) фиксирует в книге покупок счет-фактуру отгрузочный;

3) ранее зарегистрированный авансовый счет-фактуру указывает в книге продаж, таким образом, восстанавливает с выданного аванса НДС.

Контур.НДС+ позволяет избежать расхождений по КВО, сверяет счета-фактуры по операциям с авансами по всем кварталам.

По восстановлению НДС с полученного аванса ситуация следующая. Продавец, получив предоплату, начисляет с нее НДС. Реализовав товар (услугу, работу), он составляет на реализацию счет-фактуру и принимает НДС с полученного ранее аванса к вычету. То есть в данном случае термин «восстановление» использовать некорректно. Продавец в книге продаж фиксирует авансовый счет-фактуру, а позднее, после отгрузки товара (услуги, работы), счет-фактуру на реализацию. Одновременно в книге покупок продавец регистрирует счет-фактуру на аванс, тем самым принимая к вычету авансовый НДС. Отметим, что срок «восстановления», то есть вычета, НДС с аванса полученного не ограничен, главное, чтобы вычет был заявлен в квартале, в котором выполняются все условия для вычета.

Применение КВО при авансах

Все авансы, выданные и полученные, оформляются счетом-фактурой, реквизиты которого фиксируются в книгах покупок и продаж под соответствующими КВО кодами видов операций.

В книге продаж продавец указывает данные счета-фактуры при выдаче исполнителю аванса, а покупатель восстанавливая НДС с аванса продавцу.

Запись в книге покупок продавец делает по счету-фактуре с аванса, выданного ему, чтобы принять к вычету НДС, а покупатель по счету-фактуре с аванса, выданного им, чтобы принять НДС от продавца к вычету.

При этом по полученному авансу продавец в книге продаж фиксирует счет-фактуру по КВО «02», а покупатель с этим же кодом в книге покупок указывает счет-фактуру с аванса, который он выдал.

Когда сделка совершилась, покупатель с поступившего аванса принимает НДС к вычету, что возможно только после того, как счет-фактура на аванс будет зафиксирован продавцом в его книге покупок с КВО «22».

Продавец, отгрузив товар, обязан восстановить с аванса вычет НДС после того, как покупатель укажет в своей книге продаж счет-фактуру с аванса с КВО «21».

При отгрузке счет-фактура на реализацию фиксируется продавцом и покупателем в книге продаж и покупок соответственно с КВО «01».

Чтобы не путать, какие КВО указывать при регистрации счетов-фактур, воспользуйтесь шпаргалкой ниже. Она наглядно показывает, как действовать продавцу и покупателю при отражении сделок в книгах покупок и продаж.

Расчет НДС и вычета НДС в авансовых операциях

Чтобы лучше разобраться в порядке расчета НДС с авансов, а также в отражении в декларации авансового НДС, рассмотрим следующие примеры.

Пример 1 — Получен аванс от покупателя.

ООО «Мастер» 14.01.2019 заключило контракт с ООО «Сатурн» на поставку мебели на сумму 43 000 руб., включая НДС 7 167 руб.

16.01.2019 ООО «Мастер» получило аванс от ООО «Сатурн» в размере 19 000 руб., в том числе НДС 3 167 руб.

Бухгалтер ООО «Мастер» начисление НДС с аванса полученного отразил проводками:

Дт 51 Кт 62.2 — 19 000 руб. — Поступил аванс от ООО «Сатурн».

Дт 76.НДС Кт 68.НДС — 3 167 руб. — Начислен НДС с аванса.

04.02.2019 ООО «Мастер» отгрузило ООО «Сатурн» мебель, а ООО «Сатурн», в свою очередь, оплатило поставку.

Бухгалтер ООО «Мастер» делает следующие записи:

Отгружена мебель ООО «Сатурн»: проводка — Дт 62.1 Кт 90, сумма 43 000 руб.

Начислен НДС с отгруженной ООО «Сатурн» мебели: проводка — Дт 90.3 Кт 68.НДС, сумма 7 167 руб.

НДС с полученного аванса принят к вычету: проводка — Дт 68.НДС Кт 76.НДС, сумма 3 167 руб.

Аванс от ООО «Сатурн» зачтен: проводка — Дт 62.2 Кт 62.1, сумма 19 000 руб.

В декларации за I квартал 2019 года указанные операции отразятся в разделе 3:

Получен аванс 19 000 руб., в том числе НДС 3 167 руб.:

После отгрузки мебели принят к вычету НДС с аванса:

Пример 2 — Выдан аванс поставщику.

ООО «Мастер» 15.01.2019 заключило с ООО «Лес» договор на поставку заготовок для изготовления мебели на сумму 31 000 руб., в том числе НДС 5 167 руб.

16.01.2019 ООО «Мастер» перечислило ООО «Лес» аванс в размере 15 000 руб., включая НДС 2 500 руб.

Данная операция отразится в учете ООО «Мастер» следующим образом:

Перечислен аванс ООО «Лес»: проводка — Дт 60.2 Кт 51, сумма — 15 000 руб.

С уплаченного аванса поставщику отражен НДС: проводка — Дт 19 Кт 60.2, сумма — 2 500 руб.

НДС по авансу принят к вычету: проводка — Дт 68.НДС Кт 19, сумма — 2 500 руб.

Получение материалов от ООО «Лес»: проводка — Дт 10.1 Кт 60.1, сумма — 31 000 руб.

Отражен НДС со стоимости приобретенных материалов: проводка — Дт 19 Кт 60.1, сумма — 5 167 руб.

НДС по материалам принят к вычету: проводка — Дт 68.НДС Кт 19 — 5 167 руб.

Восстановлен НДС с аванса: проводка — Дт 60.1 Кт 68.НДС, сумма — 2 500 руб.

В декларации НДС с выданного аванса указывается в разделе 3 по строке 130:

Как перейти на новую ставку НДС?

Товар куплен в 2018 году, продается в 2019

Реализация в 2018 году, оплата в 2019

Аванс в 2018 году, реализация в 2019

Начисление и возмещение НДС с аванса

Возврат аванса в 2019 году

Отгрузка товара (выполнение услуг) в 2019 году

Учет доплаты 2% НДС от покупателя

- Если доплата 2% произведена в 2018 году, то ФНС трактует эту доплату как дополнительную оплату стоимости, фактически как увеличение аванса, а значит, в 2018 году на нее надо начислить НДС по ставке 18/118 и отразить изменение стоимости налога в корректировочном счете‑фактуре ( см. пример ФНС).

- Если доплата 2% произведена в 2019 году, но до отгрузки товаров, то ФНС трактует ее как доплату суммы НДС, на нее не нужно начислять НДС, как на аванс, а надо в полном объеме перечислить в бюджет. Для этого продавцу также необходимо выставить покупателю корректировочный счет‑фактуру и в строке увеличения отразить доплату НДС (см. пример ФНС).

- Если доплата 2% произведена в 2019 году и после отгрузи товаров, то на учет НДС она не повлияет, корректировок делать не нужно.

Продажа в 2018 году, возврат в 2019

- Электронный документооборот

- Отчетность через интернет

- Все о компаниях и владельцах

- Поиск торгов и закупок

- Оператор фискальных данных

- Для магазинов и аптек

- Для ресторанов, кафе и столовых

- Для салонов и сферы услуг

- Заказы и поставки (EDI)

- Управление бизнес-процессами

- CRM для активных продаж

- Корпоративная социальная сеть

- Бухгалтерия и учет

- Управление персоналом

- Учет и контроль рабочего времени

- Корпоративный удостоверяющий центр

- Вебинары и видеокоммуникации

- Мобильные сотрудники

- Облачная телефония

- Торговля, закупки и складской учет

- Все для удаленной работы

- Энергетика и ЖКХ

- Фармацевтика

- Телекоммуникации

- Производство

- Логистика

- Ритейл и общепит

- Банки

- Факторинг

- Алкоголь

- Табак

- Меркурий

- Лекарства

- Обувь

- Одежда, текстиль

- Духи

- Шины

- Пиво

- Молоко

- Фотоаппараты

- Вода

- Велосипеды

- Для магазинов и аптек

- Для ресторанов, кафе, столовых

- Для салонов и сферы услуг

- Для учета рабочего времени

- Для мобильных сотрудников

- Онлайн-кассы

- Кассовые компьютеры

- Сканеры штрихкода

- Денежные ящики

- Дисплеи покупателя

- Детекторы банкнот

- Счетчики банкнот

- Принтеры этикеток

- Электронные весы

- Принтеры чеков

- Терминалы сбора данных

- Контроль времени и доступа

- Расходные материалы

- Кнопки вызова официанта

- Видеонаблюдение

- Прочее оборудование

- База знаний

- Как заполнить отчеты

- Форматы первичных документов

- Электронные трудовые книжки

- Электронные больничные

- Как перевести офис на удаленную работу

- Что важно знать о 54-ФЗ

- ЭДО и как он работает

- Как ИП участвовать в тендерах

- Электронный аукцион по 44-ФЗ

- Что такое и как открыть спецсчет

C 2019 года ставка НДС выросла с 18% до 20%. По сделкам, которые полностью проходят в новом году, вопросов не возникает: все операции (кроме льготных) нужно облагать по 20% ставке. Но бизнес-процессы нельзя остановить на какой-то условной дате, а затем запустить вновь.

Поэтому сделки, начатые в 2018 году (и раньше), будут закрыты уже после 01.01.2019. А сумму, соответствующую дополнительным 2% налога, придется доплатить. За чей счет нужно произвести эту доплату, как ее правильно перечислить и отразить в учете — рассмотрим в данной статье.

Как определяется ставка НДС

Налоговики, естественно, не могли оставить без внимания эту ситуацию. Основные проблемы, которые могут возникнуть в переходный период, рассмотрены в письме ФНС России от 23.10.2018 № СД-4-3/20667@.

Главный критерий, на который обращают внимание чиновники, — дата проведения облагаемой НДС транзакции.

В общем случае ставка 20% применяется при всех операциях, начиная с 01.01.2019. День начала договорных отношений или запуска конкретной сделки значения не имеет.

Далее подробно рассмотрим, как провести доплату 2 процентов НДС в различных переходных ситуациях.

«Закрытие» аванса, полученного в 2018 году

Если аванс выдан в 2018 году, то он облагался по «старой» ставке 18/118. Отгрузка же, произведенная в 2019 году, уже подпадает под 20% НДС. Исчисление налога в этой ситуации зависит от того, за счет какой из сторон сделки в итоге оплачивается повышенная ставка.

Если условия договора не предусматривают доплату и сторонам не удалось прийти к соглашению, то разницу в НДС берет на себя продавец. Возмещение НДС с аванса у продавца и восстановление у покупателя производятся по ставке 18/118, независимо от даты отгрузки (п. 6 ст. 172 и пп. 3 п. 3 ст. 170 НК РФ).

ООО «Альфа» в декабре 2018 года получило от ООО «Гамма» аванс — 1180 тыс. руб., в том числе НДС — 180 тыс. руб. В январе 2019 года ООО «Альфа» отгрузило товар на 1180 тыс. руб., в том числе НДС — 20%, т.е. в сумме 1180 / 120 х 20 = 196,7 тыс. руб. А возместить продавец может только 180 тыс. руб. НДС, которые были ранее начислены с полученного аванса. Т.е. в данном случае ООО «Альфа» теряет 16,7 тыс. руб. или 1,7% от цены.

1. Договоренность достигнута в 2018 году до перечисления аванса

ООО «Гамма» платит уже с учетом будущего НДС 20%, т.е. 1200 тыс. руб. Но так как аванс фактически перечислен до повышения налога, то он облагается по ставке 18%. Поэтому ООО «Альфа» начислит, а ООО «Гамма» возместит сумму, равную 1200 / 118 х 18 = 183,05 тыс. руб. После отгрузки в 2019 году ООО «Альфа» поставит к возмещению, а ООО «Гамма» восстановит налог уже по новой ставке, т.е. в сумме 200 тыс. руб.

2. Стороны договорились о доплате в 2018 году, но после перечисления аванса

В этом случае ООО «Гамма» платит аванс двумя частями — 1180 тыс. руб. и 20 тыс. руб. Но так как ставка НДС еще не увеличена, то сумма 20 тыс. руб. считается не доплатой налога, а дополнительным авансом, который также облагается по 18% ставке (20 / 118 х 18 = 3,05 тыс. руб.). Следовательно, общий НДС с аванса будет таким же, как в предыдущем примере (180 + 3,05 = 183,05).

3. Доплата в 2019 году

Тогда полученная ООО «Альфа» сумма в 20 тыс. руб. является именно доплаченным налогом и «добавляется» к начисленной в 2018 году сумме 180 тыс. руб. Поэтому общая сумма НДС будет равняться 200 тыс. руб. и полностью соответствовать новой ставке.

Как выставить счет на доплату НДС

В предыдущем разделе мы рассмотрели три варианта доплаты НДС.

При оплате всей увеличенной суммы в 2018 году одним платежом дополнительные документы не требуются, т.к. аванс поступает единовременно.

Если же сумма поступила двумя частями, то нужно выставить корректировочный счет-фактуру. Его оформление будет зависеть от даты платежа.

При доплате в 2018 году сумма считается дополнительным авансом, и счет-фактура выставляется с применением ставки 118/18.

Если же деньги поступили в 2019 году, то они полностью являются суммой доплаченного налога, что и следует отразить в документе. Образец счета на доплату, который нужно использовать в этом случае, приведен ниже:

Если покупатель не платит НДС (например, использует спецрежимы), то счет-фактуру он не использует. Но поставщик все равно должен отразить полученные доплаты в книге продаж. Основанием в данном случае будет сводный корректировочный документ по всем подобным оплатам, который продавец должен составить за месяц или за квартал.

Оформление банковских документов также зависит от периода доплаты. Если деньги были перечислены в 2018 году, то назначение платежа должно быть таким же, как и при обычном авансе.

Если же доплата покупателем произведена уже в 2019 году, то в платежке нужно отразить, что перечисляется именно дополнительный НДС.

Как отразить доплату НДС 2% в учете поставщика и декларации

Если деньги получены в 2018 году, то применяется ставка 18/118:

51 — 62.2 (20 000 руб.) — аванс;

76.АВ — 68.2 (3050,85 руб.) — НДС.

При поступлении денег в 2019 году нужно учесть доплату полностью в качестве НДС. Тогда проводки будут следующие:

51 — 62.2 (20 000 руб.) — аванс;

76.АВ — 68.2 (20 000 руб.) — НДС.

Доплаченный НДС 2% в декларации следует указывать в графе 5 по строке 70 раздела 3. При этом в графе 3 (налоговая база) нужно поставить 0.

Изменение суммы и исправление ошибок

Если стороны договорились об изменении условий поставки, то продавец оформляет корректировочный счет-фактуру. На это отводится 5 календарных дней (п. 3 ст. 168 НК РФ).

По мнению налоговиков, корректирующий документ должен быть составлен с применением той же ставки НДС, что и первоначальный (п. 1.2 письма № 20667). Т.е. если отгрузка товаров была произведена в 2018 году, то и НДС в новом счете-фактуре выделяется по ставке 18%, независимо от даты корректировки.

Такой же принцип действует и при исправлении обнаруженных ошибок. Разница в том, что нужно не выставлять дополнительный документ, а заменять его на новый.

Если исходный счет-фактура был сформирован в 2018 году, то, даже если ошибки нашли уже в 2019 году, исправленная версия должна включать НДС по ставке 18%.

Как поступить при возврате товара

Нередко покупатели возвращают отгруженную партию товара или ее часть.

Подход здесь аналогичен рассмотренному выше. Если отгрузка была в 2018 году по ставке 18%, то и все документы, связанные с возвратом, должны содержать эту налоговую ставку.

Следовательно — продавец уменьшает начисленный НДС, а покупатель восстанавливает его к оплате в бюджет, исходя из 18% ставки, даже если возврат был произведен уже в 2019 году.

Если покупатель, вернувший товар, не платит НДС, то продавец должен самостоятельно составить корректировочный документ и занести его в книгу покупок.

«Переходный» НДС у налоговых агентов

Для налоговых агентов исчисление переходного НДС зависит от их категории.

К первой группе относятся:

- налогоплательщики, производящие закупки у иностранных контрагентов;

- арендаторы госимущества.

Налоговая база у этих категорий агентов определяется в момент оплаты. Поэтому, если аванс был получен в 2018 году, то НДС нужно считать по ставке 18/118, а при отгрузке налог не начисляется.

Если же договор с поставщиком заключен на условиях последующей оплаты, а отгрузка была в 2018 году, то при оплате в 2019 году из суммы поступивших средств также нужно выделить НДС по ставке 18/118 (п. 2.1 письма № 20667).

Все остальные агенты рассчитывают НДС в переходный период аналогично «обычным» налогоплательщикам, т.е. по правилам, описанным в предыдущих разделах. К ним относятся:

- бизнесмены, осуществляющие реализацию конфискованной продукции, бесхозяйных ценностей и кладов;

- железнодорожные перевозчики, работающие в интересах других лиц;

- агенты, комиссионеры, поверенные, работающие в интересах нерезидентов;

- налогоплательщики, реализующие металлолом, макулатуру, сырые шкуры животных.

Особенности работы с иностранцами, оказывающими «электронные» услуги

Отдельные информационные услуги, оказываемые нерезидентами в электронном виде, облагаются НДС в особом порядке (п. 1 ст. 174. 2 НК РФ). К ним относятся, например, размещение рекламы в интернете, предоставление доменных имен, администрирование сайтов и т.п.

Для этой категории плательщиков НДС с 01.01.2019 года не только выросла налоговая ставка, но и поменялся порядок уплаты.

Теперь иностранные компании должны сами рассчитывать НДС по ставке 16,67% и платить его в бюджет (п. 3 и 5 ст. 174.2 НК РФ).

В этой связи возможны следующие варианты:

- Оплата за услуги получена до 01.01.2019. В этом случае иностранная компания не должна начислять НДС. Обязанности по его уплате несет налоговый агент, который должен пользоваться разъяснениями для переходного периода, приведенными в письме № 20667.

- Оплата получена нерезидентом после 01.01.2019. В данной ситуации налоговая ставка зависит от даты оказания услуг:

- до 31.12.2018 включительно — 15,25%;

- с 01.01.2019 — 16,67%.

Как избежать проблем с расчетом НДС

Рост ставки НДС — это не просто увеличение суммы выплат, но и масса новых проблем, связанных с документооборотом. Не следует забывать и о повышенном внимании инспекторов к этому обязательному платежу.

НДС — один из основных формирующих бюджет налогов, поэтому контролеры следят за его начислением особенно внимательно. Ведь, проводя налоговую оптимизацию, бизнесмены стремятся в первую очередь снизить именно этот платеж. И далеко не всегда налогоплательщикам удается соблюсти все требования закона. Особенно возрастают риски для бизнеса в переходные периоды, подобные настоящему моменту. Но избежать проблем вполне возможно. Мудрое решение — передать учет на аутсорсинг.

Сотрудничая с компанией 1C-WiseAdvice, вы можете не задумываться об изменении ставок и других сложностях налогового законодательства. Наши эксперты держат ситуацию под контролем и предпринимают необходимые действия, если нововведения того требуют.

Все нюансы, связанные с переходным периодом по НДС, рассмотрены в подготовленной нами инструкции. Ознакомьтесь с ней и уточните у штатного бухгалтера — все ли необходимые меры он принял и сделал ли обязательные корректировки в документах?

Подведем итог

Необходимость произвести доплату в связи с увеличением НДС возникает при «переходящих» сделках, которые были начаты в 2018 году или ранее. Порядок доплаты и ее оформление зависит от периода. В 2018 году дополнительная сумма считается увеличением аванса и облагается НДС по ставке 18/118. Если же доплата прошла уже в 2019 году, то вся поступившая сумма увеличивает НДС, начисленный у поставщика.

В отдельных случаях момент определения базы по НДС привязан не к отгрузке, а к оплате (например, при покупке налоговыми агентами товаров у нерезидентов). Тогда необходимости в доплате нет, т.к. налоговая ставка применяется, исходя из даты поступления денег.

Как известно, с 1 января 2019 года ставка НДС 18% будет повышена до 20%. В связи с этим, ФНС России в Письме от 23.10.2018 № СД-4-3/20667@ (далее – Письмо) разъяснила ряд вопросов по составлению счетов-фактур и исчислению НДС в различных ситуациях. Позиция ФНС России согласована с Минфином РФ и доведена до сведения налоговых органов. Давайте разберемся.

Общий порядок исчисления НДС в «переходный период»

Ставка НДС 20% (вместо 18%) применяется в отношении товаров (работ, услуг), отгруженных с 1 января 2019 г. (п. 4 ст.5 Федерального закона от 03.08.2018 № 303-ФЗ (далее — Закон № 303-ФЗ), независимо от даты заключения договоров.

Если предоплата получена до 1 января 2019 года, в т.ч. с учетом двадцатипроцентной ставки НДС, то налог исчисляется по ставке 18/118. При отгрузке товаров (работ, услуг) в 2019 году и позднее НДС будет исчислен по ставке 20%. При этом продавец примет к вычету НДС, исчисленный по ставке 18/118 в порядке, установленном п.6 ст.172 НК РФ (с суммы предварительной оплаты, зачтенной в счет оплаты отгруженных товаров (работ, услуг)).

А если покупатель принимал к вычету «авансовый» НДС, то он должен восстановить этот налог по ставке 18/118 в порядке, установленном пп.3 п.3 ст.170 НК РФ (с суммы предварительной оплаты, зачтенной в счет оплаты отгруженных товаров (работ, услуг)) (п.1 Письма).

Пример 1. В 2018 году продавец получил предоплату 120 руб. Исчислил с нее НДС - 18,31 руб. (120*18/118). В 2019 году будут отгружены товары на сумму 120 руб., в т.ч. 20% НДС - 20 руб. Продавец начислит НДС 20 руб. на дату отгрузки товаров и примет к вычету НДС, исчисленный при получении предоплаты - 18,31 руб. (120*18/118) с суммы предоплаты, засчитываемой в счет оплаты товаров.

Вносить ли изменения в договоры?

ФНС разъяснила, что, начиная с 1 января 2019 в соответствии с п.1 ст.168 НК РФ продавец обязан предъявить покупателю дополнительно к цене товаров (работ, услуг), передаваемых имущественных прав сумму налога, исчисленную по налоговой ставке в размере 20 %.

Поэтому внесение изменений в договор в части изменения размера ставки НДС не требуется. Но стороны вправе уточнить порядок расчетов и стоимость реализуемых товаров (работ, услуг), передаваемых имущественных прав в связи с изменением налоговой ставки по НДС (п.1 Письма).

Действительно, изменение ставки НДС не обязательно оговаривать в договоре, поскольку нормы гражданского законодательства к налоговым правоотношениям не применяются (п.3 ст.2 ГК РФ). Иными словами, продавец обязан предъявить НДС по той ставке, которая предусмотрена НК РФ.

Но, по мнению автора, о гражданско-правовых последствиях изменения ставки НДС могут не волноваться только те продавцы и покупатели, у которых в договоре стоимость товаров (работ, услуг) указана без учета НДС, а НДС предъявляется дополнительно к указанной цене. В этом случае с 1 января 2019 г. цена договора изменится автоматически и будет увеличена на 2%.

В противном случае (когда цена включает НДС (например, 118 руб., в т.ч. НДС 18%)), по мнению экспертов, без заключения дополнительного соглашения к договору цена не может увеличиться на 2% НДС (п.1, п.2 ст.422 и ст.451 ГК РФ).

При этом сумма НДС, предъявляемая покупателю с 1 января 2019 г. должна быть рассчитана по обратной ставке - 20/120 от цены, указанной в договоре. Например, в договоре указано, что стоимость услуг составляет 118 руб., в т.ч. 18% НДС. Если условия договора не изменятся, то при оказании услуг в 2019 году налогоплательщик-продавец предъявит покупателю счет-фактуру на 118 руб., но сумма НДС будет рассчитана по ставке 20/120 и составит – 19,67 руб. (при этом, по мнению автора в счете-фактуре следует указать: стоимость услуг без НДС – 98,33 руб., ставка НДС 20% и сумма предъявленного НДС – 19,67 руб. ).

Дело в том, что если в договоре нет прямого указания на то, что установленная в нем цена не включает в себя сумму налога и иное не следует из обстоятельств, предшествующих заключению договора, или прочих условий договора, судам надлежит исходить из того, что предъявляемая покупателю продавцом сумма налога выделяется последним из указанной в договоре цены, для чего определяется расчетным методом (п. 4 ст. 164 НК РФ). Так указано в п.17 Постановления Пленум ВАС РФ от 30.05.2014 N 33.

Но не исключено, что налоговые органы могут забыть о данном Постановлении Пленума ВАС при проведении проверок. В этом случае может быть формально указано, что в соответствии с п.1 ст.168 НК РФ при реализации товаров (работ, услуг), передаче имущественных прав налогоплательщик предъявляет покупателю НДС дополнительно к цене (тарифу) реализуемых товаров (работ, услуг), передаваемых имущественных прав. Т.е. налоговые органы могут начислить 20% НДС дополнительно к «очищенной от 18% НДС» цене.

Так, например, многих налогоплательщиков уже озадачило Письмо Минфина России от 31.10.2018 N 03-07-11/78170. Вопрос налогоплательщика заключался в следующем. Продавец понимает, что не может увеличить стоимость товаров на 2% без согласования с покупателем (118 руб., в т.ч. НДС), но собрался выставить покупателю счет-фактуру на 120 рублей (в т.ч. НДС 20%) вместо 118 руб. Причем продавец понимает, что покупатель не обязан уплачивать ему лишние 2 рубля. Как учесть «добавленные 2 рубля НДС» спрашивает продавец? Минфин РФ не стал разбираться правомерно или нет продавец собрался предъявить покупателю 120 рублей (в т.ч. НДС 20%) вместо 118 руб., в т.ч. НДС, предусмотренных договором, а указал, что, в случае если налогоплательщиком сумма НДС, которая должна быть предъявлена покупателю (приобретателю) товаров (работ, услуг, имущественных прав), уплачивается за счет собственных средств, то такая сумма НДС в целях налогообложения прибыли не учитывается.

Таким образом, если покупатель не согласен на увеличение стоимости товаров (работ, услуг) с 1 января 2019 года, в целях минимизации налоговых рисков следует все-таки составить дополнительное соглашение к договору, оставив прежнюю цену товаров (работ, услуг), но уточнив, что данная цена включает 20% НДС. Например, «стоимость услуг составляет 118 руб., в т.ч. НДС 20%» (если дополнительное соглашение к договору подписывается в 2019 году) или «стоимость услуг составляет 118 руб., в т.ч. НДС по ставке, установленной п.3 ст.164 НК РФ» (если дополнительное соглашение подписывается в 2018 году или позднее).

В противном случае, у продавца могут возникнуть споры как с налоговыми органами, так и с покупателями. Кстати, при «автоматическом» увеличении цены есть риск, что налоговые органы могут предъявить претензии к покупателю в части вычета НДС, если решат, что стоимость товаров (работ, услуг) и сумма НДС, указанные в счете-фактуре рассчитаны неверно (п.2 ст.269 НК РФ).

Подробно об особенностях заключения договоров и гражданско-правовых последствиях изменения стоимости товаров (работ, услуг) в связи с увеличением ставки НДС читайте в статье.

Как исчислять НДС и выставлять счета-фактуры при получении предоплаты и «доплаты 2%» НДС?

Если покупатель доплачивает 2% НДС до отгрузки товаров (работ, услуг) (п.1.1. Письма):

В случае, если до даты отгрузки товаров (работ, услуг), имущественных прав покупатель дополнительно к оплате, частичной оплате, перечисленной до 1 января 2019, в счет предстоящих поставок с 1 января 2019, доплатит продавцу сумму НДС в размере 2-х процентных пунктов в связи с изменением ставки НДС с 18 до 20 процентов, то ФНС России рекомендует налогоплательщику выставить в адрес покупателя корректировочный счет-фактуру.

При доплате 2% НДС в 2019 году налоговая служба предлагает налогоплательщику начислить эти 2% в бюджет в «чистом виде», не считая эту доплату частью суммы предоплаты. В корректировочном счете-фактуре нужно будет увеличить сумму полученной предоплаты на полученные 2% НДС, изменить ставку НДС (до изменений 18/118, после изменений 20/120) и увеличить сумму предъявленного НДС на сумму полученного налога. Покупатель сможет принять к вычету доплаченные 2% НДС по этому корректировочному счету-фактуре.

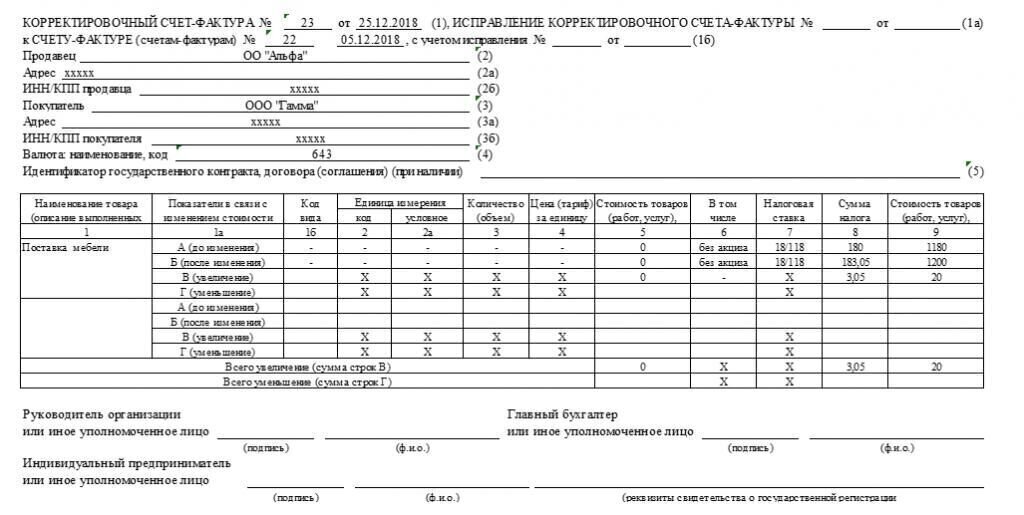

Пример 2. В 2018 году покупатель перечислил 118 руб. предоплаты, в т.ч. НДС 18 руб. По соглашению сторон стоимость товаров, указанная в договоре, была увеличена с учетом 20% ставки НДС до 120 руб. Договором предусмотрено, что 2% НДС покупатель перечисляет до отгрузки товаров в 2019 году. Тогда при получении доплаты в виде 2% НДС продавец выставит корректировочный счет-фактуру на сумму доплаты - 2 руб. в котором укажет:

- в графе 7: строка А (до изменения) - 18/118, строка Б (после изменения) - 20/120;

- в графе 8: строка А (до изменения) – 18,00; строка Б (после изменения) – 20,00; строка В (увеличение) – 2,00;

- в графе 9: строка А (до изменения) - 118,00; строка Б (после изменения) - 120,00; строка В (увеличение) - 2,00.

Пример заполнения такого счета-фактуры приведен в Приложении к Письму (пример №1).

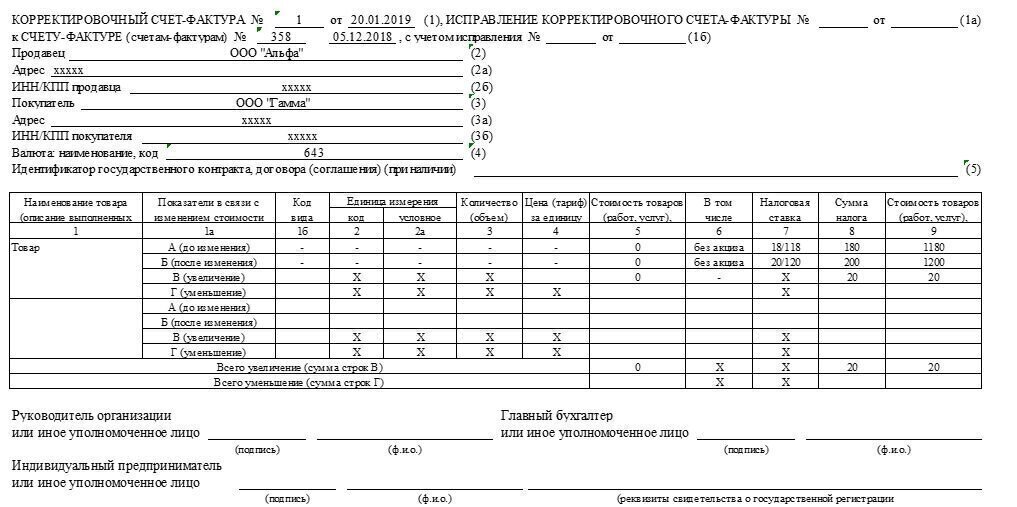

Если доплату 2% НДС к ранее перечисленной предоплате покупатель произведет в 2018 году до отгрузки товаров (работ, услуг), то считать эту доплату налогом не нужно. В этом случае продавцу предлагается также выставить корректировочный счет-фактуру на доплату, но с доплаченых 2% НДС следует доначислить НДС по ставке 18/118 как с очередной части предоплаты. Покупатель сможет принять к вычету НДС по этому корректировочному счету-фактуре.

Пример 3. Изменим условия Примера 2. Доплату 2% НДС (2 руб.) покупатель перечислил в 2018 году. Тогда при получении доплаты в виде 2% НДС продавец выставит корректировочный счет-фактуру на сумму доплаты в размере 2 руб. в котором укажет:

- в графе 7: строка А (до изменения) - 18/118, строка Б (после изменения) – 18/118;

- в графе 8: строка А (до изменения) – 18,00; строка Б (после изменения) – 18,31 000,00; строка В (увеличение) – 0,31;

- в графе 9: строка А (до изменения) - 118,00; строка Б (после изменения) - 120,00; строка В (увеличение) - 2,00.

Пример заполнения такого счета-фактуры приведен в Приложении к Письму (пример №2).

ФНС РФ разъяснила, что продавец вправе также составить единый корректировочный счет-фактуру к двум и более счетам-фактурам, составленным этим налогоплательщиком ранее.

В случае, если доплату НДС в размере 2 % НДС будут производить покупатели, не являющиеся плательщиками НДС, которым не выставлялись счета-фактуры, то суммы доплаты налога продавец отразит в книге продаж на основании отдельного корректировочного документа, содержащего суммарные (сводные) данные о всех случаях доплат налога, полученных в течение календарного месяца (квартала). Причем ФНС предупредила, что такие записи в книги покупок следует сделать независимо от показаний контрольно-кассовой техники.

Разница между суммами налога, указанная в корректировочных счетах-фактурах, отражается по строке 070 в графе 5 налоговой декларации по НДС и учитывается при расчете общей суммы налога, исчисленной по итогам квартала. При этом по строке 070 в графе 3 налоговой декларации по НДС указывается цифра "0" (ноль).

НДС, исчисленный на основании корректировочных счетов-фактур, продавец примет к вычету с даты отгрузки товаров (работ, услуг), имущественных прав в порядке, предусмотренном п.6 ст.172 НК РФ (т.е. с суммы предоплаты, которая засчитывается в счет оплаты отгруженных товаров (работ, услуг)).

Отметим, что нормы НК РФ, в т.ч. с учетом изменений, вступающих в силу с 1 января 2019 г. и Закона № 303-ФЗ, устанавливающего 20% ставку НДС, не предусматривают обязанности по начислению в бюджет суммы «доплаты 2% НДС» и выставление корректировочных счетов-фактур на суммы ранее полученной предоплаты. В соответствии с п.3 ст.168 НК РФ корректировочные счета-фактуры составляются при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав. Поэтому, по мнению автора, разъяснения ФНС РФ, приведенные в Письме, не соответствуют требованиям законодательства. Но, если налогоплательщик не готов к спорам с налоговыми органами, то данные требования лучше исполнить.

Как избежать выставления корректировочных счетов-фактур на доплату 2% НДС?

Чтобы не выставлять корректировочные счета-фактуры в данной ситуации по мнению автора, можно сделать следующее.

-

Оговорить увеличение стоимости товаров (работ, услуг) ДО получения первой предоплаты в счет их отгрузки.

Иными словами, если стороны увеличили стоимость товаров со 118 до 120 руб. и после заключения такого соглашения покупатель перечислил 120 руб. предоплаты, выставлять корректировочный счет-фактуру не придется. На эту сумму предоплаты нужно будет выставить обычный счет-фактуру на 120 руб. (в т.ч. НДС 18/118 - если предоплата получена в 2018 году или в т.ч. НДС 20/120- если предоплата перечислена в 2019 году). Также, по мнению автора, не нужно будет составлять корректировочный счет-фактуру, если в нашем примере покупатель перечислит в 2018 году только часть аванса, а вторую часть доплатит в 2019 году. Например, в 2018 году будет перечислен аванс в размере 50% - 60 руб., в т.ч. НДС 18/118 (9,15 руб.), а в 2019 году до отгрузки товаров покупатель перечислит оставшуюся часть аванса -60 руб., в т.ч. НДС 20/120 (10,0 руб.).

Доплатить 2% НДС, на которые увеличилась стоимость товаров (работ, услуг) ПОСЛЕ их отгрузки, если это не противоречит условиям договора.

В 2018 году исполнитель получил аванс в счет оказания услуг — 118 руб., исчислил НДС — 18 руб. (118*18/118). В 2019 году будут оказаны услуги, стоимость услуг (по соглашению сторон) составила 120 руб. (в т.ч. НДС 20%). При оказании услуг в 2019 году исполнитель исчислит и предъявит заказчику НДС в сумме 20 руб. (120*20/120). При этом НДС, исчисленный при получении аванса в сумме 18 руб. он примет к вычету на дату оказания услуг в 2019 году (т.е. в соответствии с п.8 ст.172 НК РФ к вычету принимается НДС, исчисленный по ставке 18/118 с суммы аванса, засчитываемого в оплату оказанных услуг, в нашем примере со 118 руб.). 2 рубля за оказанные услуги заказчик оплатит дополнительно в 2019 году после оказания услуг.

Читайте также: