Себестоимость прибыль акциз ндс торговая надбавка

Опубликовано: 09.05.2024

«Клерк» Рубрика Учет в торговле

Татьяна АМИТОВА

Каждый день торговые организации осуществляют множество хозяйственных операций, связанных с оборотом товаров. Доход продавца – это наценка на реализуемые товары. Чтобы деятельность торговой организации была прибыльной, наценка должна покрывать все расходы, связанные с продажей товаров. Иными словами наценка – это добавленная стоимость к покупной цене товара. За счет наценки торговые организации покрывают расходы на продажу, получают прибыль и уплачивают косвенные налоги (НДС, акцизы, налог с продаж и др.).

Порядок формирования наценки

Организациям дано право самим формировать розничные цены товаров. При этом они могут использовать Методические рекомендации по формированию и применению свободных цен и тарифов на продукцию, товары и услуги, утвержденные письмом Минэкономики РФ от 06.12.95 № СИ-484/7-982 (далее – рекомендации). В этом документе указано, что наценка определяется в соответствии с конъюнктурой рынка, качеством и потребительскими свойствами товаров. Она должна покрывать издержки обращения, суммы налогов, а также включать в себя доход организации. В состав издержек обращения торговой организации входят транспортные расходы, расходы на оплату труда и отчисления на социальные нужды (ЕСН, страховые взносы от несчастных случаев на производстве и профзаболеваний), расходы на аренду, амортизационные отчисления, расходы на рекламу и другие.

Действующее законодательство не ограничивает максимальный размер наценки для большинства видов товаров. Организации определяют размер наценки самостоятельно. Государство регулирует цены, в частности, на следующие товары:

- продукты детского питания;

- лекарственные средства;

- медицинские изделия;

- продукцию предприятий общественного питания при школах, училищах, средних и высших учебных заведениях;

- продукцию, продаваемую в районах Крайнего Севера и приравненных к ним местностях.

Предельный размер наценок на перечисленные товары устанавливают местные органы исполнительной власти. Это установлено постановлением Правительства РФ от 07.03.95 № 239. Что же касается цен на лекарства и медицинские изделия, то они формируются в соответствии с постановлением Правительства РФ от 30.07.94 № 890 «О государственной поддержке развития медицинской промышленности и улучшении обеспечения населения и учреждений здравоохранения лекарственными средствами и изделиями медицинского назначения». Перечень жизненно необходимых и важнейших лекарственных средств, цены на которые в настоящее время регулируются государством, утвержден распоряжением Правительства РФ от 20.03.03 № 357-р.

Перечень продукции производственно – технического назначения, товаров народного потребления и услуг, на которые государственное регулирование цен (тарифов) на внутреннем российском рынке осуществляют Правительство РФ и федеральные органы исполнительной власти также утвержден постановлением № 239. В этот перечень, в частности, включены протезно‑ортопедические изделия, алкогольная продукция крепостью свыше 28%, производимая на территории РФ или ввозимая на таможенную территорию России.

Первичные документы и учет

После того, как продавец примет решение о размере торговой наценки, ему следует отразить его в реестре розничных цен. В нем формируется розничная цена товаров, и реестр является первичным документом для начисления наценки. В приложении 2 к рекомендациям приведена форма такого реестра. Поскольку рекомендации не обязательны к применению, то организация может составить реестр и в произвольной форме. При этом не нужно забывать об обязательных реквизитах первичных документов, перечисленных в статье 9 закона о бухучете.

Сумма торговой наценки отражается в бухгалтерском учете по дебету счета 41 «Товары» и кредиту счета 42 «Торговая наценка».

Пример 1 ООО «Салют» приобрело для продажи в своем магазине 20 пылесосов общей стоимостью 96 000 руб. (в том числе НДС 16 000 руб.).

Торговая наценка на товар установлена в размере 40% и составила 32 000 руб. ((96 000 руб. – 16 000 руб.) х 40%).

Продажная цена товара составила 112 000 руб. (96 000 – 16 000 + 32 000). Розничная цена одного пылесоса определена в сумме 5600 руб. (112 000 руб. : 20 шт.).

ООО «Салют» заполнило реестр розничных цен, составленный в произвольной форме:

В данной статье рассмотрим, по какому алгоритму быстро и правильно рассчитать отпускную, оптовую и розничную цену товара. Алгоритм расчета необходим для:

- обоснования и объективности цены на вашу продукцию (услуги) в соответствии с законодательной базой РФ и других стран в случае экспорта;

- для конкурентоспобности вашей продукции (услуг) по цене по сравнению с ценами конкурентов;

- получения прибыли от реализации вашей продукции (услуг).

ЦЕНООБРАЗОВАНИЕ: НОРМАТИВНО-ПРАВОВАЯ БАЗА И КОНТРОЛЬ

В соответствии с законами Российской Федерации ценообразование регламентируется различными нормативными правовыми актами. Представим краткий перечень таких документов.

1) Гражданский кодекс РФ (ст. 424, 485 и др.);

2) Федеральный закон от 17.08.1995 № 147-ФЗ (в ред. от 29.07.2017) «О естественных монополиях»;

3) Федеральный закон от 26.07.2006 № 135-ФЗ (в ред. от 01.04.2020) «О защите конкуренции»;

4) Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденное Приказом Минфина России от 09.06.2001 № 44н (в ред. от 16.05.2016) «Об утверждении Положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01».

Регламентируют ценообразование указы Президента РФ, Постановления Правительства РФ. Есть федеральные законы о ценообразовании отдельно по отраслям.

Ценообразование контролируют различные органы государственной власти:

- Федеральная антимонопольная служба (ФАС);

- Федеральная налоговая служба (ФНС);

- Роспотребнадзор и др.

Здесь есть очень тонкий момент. Если ФАС контролирует предприятия в области ценообразования, чтобы не было завышения цен, картельных сговоров, то ФНС контролирует их, чтобы была выше прибыль, не было занижения цен. Роспотребнадзор контролирует цепочку «цена-качество» (низкая цена и высокое качество).

Руководству и работникам предприятий необходимо выполнять все условия этих служб. Чтобы избежать проблемных ситуаций, нужно не только хорошо знать правовые документы, регламентирующие ценообразование, но и то, как воздействуют на процесс ценообразования контролирующие органы.

Разберемся, как может воздействовать на оптовую, отпускную и розничную цену Федеральная антимонопольная служба.

Если ваша деятельность связана с естественными монополиями, то вы будете тесно с ними контактировать и согласовывать свои цены во всей цепочке.

Реестр естественных монополий можно найти на сайте: https://clck.ru/NHaBG.

В письме Госкомцен России № 01-17/747-02, Минфина России № 96 от 12.10.1992 (с изм. от 21.06.1993) «О порядке определения размера и внесения в бюджет сумм, полученных предприятиями-монополистами за счет превышения предельного уровня рентабельности в 1992–1993 годах» установлена предельная рентабельность (расчетная прибыль) для предприятий различных отраслей (табл. 1).

Важный момент: данные могут меняться, поэтому при расчете обязательно проверяйте предельную рентабельность, применяемую к вашей отрасли.

Таблица 1. Предельные уровни рентабельности по продукции (товарам, услугам) предприятий-монополистов

Уровень рентабельности в процентах к себестоимости

1. Продукция нефтеперерабатывающей промышленности

2. Продукция металлургической, машиностроительной промышленности

Если в удельном весе себестоимости продукции стоимость покупных материалов, полуфабрикатов и комплектующих выше 85 %, предельный уровень рентабельности устанавливают в размере 15 %

3. Продукция горнодобывающих предприятий всех отраслей промышленности и лесозаготовительных предприятий

4. Продукция химической, нефтехимической, деревообрабатывающей, целлюлозно-бумажной, легкой промышленности

5. Продукция горно-металлургических предприятий цветной металлургии и горно-химических предприятий

6. Строительные материалы

Если в удельном весе себестоимости продукции стоимость покупных материалов, полуфабрикатов и комплектующих выше 85 %, предельный уровень рентабельности устанавливают в размере 15 %

7. Хлеб, хлебобулочные изделия, мука, спирт этиловый пищевой

8. Дрожжи (хлебопекарные и кормовые)

9. Макаронные изделия, сахар, масло растительное

10. Молоко и молочные продукты, мясо и мясопродукты

11. Рыба и рыбопродукты, соль

12. Табак, табачные изделия, яйцепродукты

13. Другие виды продукции пищевой промышленности (включая детское питание, пищевые концентраты)

14. Лекарственные средства (включая иммунобиологические препараты), изделия медицинского назначения

15. Продукция остальных отраслей промышленности

17. Издательская деятельность, полиграфические работы и услуги

18. Перевозки всеми видами транспорта

В соответствии с Постановлением Правительства РФ от 17.09.1992 № 724 с 01.01.1993 установлен предельный уровень рентабельности при формировании свободных тарифов на перевозки пассажиров воздушным транспортом и связанные с ними работы и услуги в размере 20 % к себестоимости

19. Услуги снабженческо-сбытовых организаций и предприятий

50 (к издержкам обращения)

20. Предприятия и организации оптовой торговли

3 (к товарообороту)

21. Предприятия и организации розничной торговли

8 (к товарообороту)

Примечание: по продукции, товарам и услугам, на которые установлены рентные платежи (акциз, акцизный сбор), предельный уровень рентабельности определяют без их учета.

Нужно отметить, что для формирования конкурентоспособной цены предприятия вправе устанавливать рентабельность ниже значений, указанных в табл. 1.

Только после утверждения цены со стороны ФАС вы можете реализовывать свою продукцию (услуги). Все другие организации, не являющиеся монополистами, обязаны применять действующие документы о ценообразовании в зависимости от вида экономической деятельности.

ФНС и Роспотребнадзор в расчетах цены не участвуют. Основная задача данных органов — контролировать действия продавцов в пределах своих компетенций.

Роспотребнадзор регулирует отношения потребителей и продавцов с помощью Закона РФ от 07.02.1992 № 2300-1 (в ред. от 18.07.2019) «О защите прав потребителей». С Федеральной налоговой службой нужно работать в рамках ст. 105.1 НК РФ.

ВЫПОЛНИМ РАСЧЕТ ОТПУСКНОЙ, ОПТОВОЙ И РОЗНИЧНОЙ ЦЕНЫ

Прежде чем перейти к алгоритму расчета отпускной, оптовой и розничной цены, представим их полный обзор в единой таблице (табл. 2).

Таблица 2. Структура элементов цены

Элементы цены

Себестоимость продукции (услуг)

Прибыль

Косвенные налоги (акциз, НДС и др.)

Посредническая надбавка (издержки, прибыль, НДС)

Торговая надбавка (издержки, прибыль, НДС)

Оптовая цена производителя

Оптовая (отпускная) цена

Оптовая цена закупки

В таблице представлен взаимосвязанный набор элементов рассматриваемых цен. С помощью общего обзора эти элементы легче воспринимать как вместе, так и в отдельности.

Алгоритм расчета отпускной цены

Сегодня есть два наиболее распространенных определения отпускной цены:

- цена на продукцию, установленная заготовительными организациями;

- цена, по которой предприятие отпускает (отдает) свой товар конечным потребителям.

Себестоимость рассчитывают самостоятельно работники предприятия. Материалы, сырье и различные расходы можно включать в себестоимость только в соответствии с ПБУ 5/01 и Налоговым кодексом РФ.

Произведем расчет отпускной цены на примере предприятия, действующего на рынке горюче-смазочных материалов (ГСМ). Поскольку нефтегазовая отрасль и работающие в ней предприятия относятся к естественным монополиям, они применяют весь спектр надбавок к цене своей продукции (акциз, НДС, налог на прибыль).

У нас есть ряд исходных данных, чтобы выполнить полный алгоритм расчета отпускной цены. В расчете будут участвовать нефтепродукты, которые мы применяем каждый день: бензин АИ-92, АИ-95, дизельное топливо.

Для удобства все исходные данные сведем в единую таблицу (табл. 3).

Таблица 3. Исходные данные для расчета отпускной цены производителя

Вид топлива

Себестоимость, руб./т

Предельный уровень рентабельности, %

Себестоимость выпуска товара равна 4 тыс. руб. за единицу, минимальная, приемлемая для производителя рентабельность составляет 20%, ставка НДС – 18%, ставка акциза – 200 руб. с единицы товара.

Определить

Минимальную приемлемую отпускную цену товара.

Себестоимость равна 494 тыс. руб.; свободная отпускная цена с НДС составляет 790 тыс. руб.; НДС – 18%.

Определить

Полную структуру свободной отпускной цены в рублях

Ответ:

Числа с дробной частью округлите до десятых.

Себестоимость равна 405 руб.; свободная отпускная цена с НДС составляет 700 руб.; НДС – 18%; акциз – 96 руб.

Определить

Cтруктуру отпускной цены в рублях.

Ответ:

Числа с дробной частью округлите до десятых.

Себестоимость единицы товара равна 220 руб.; НДС составляет 18%; акциз – 77 руб.; свободная отпускная цена с НДС – 400 руб.; посредническая надбавка – 15%, торговая надбавка – 25%.

Определить

1.Уровень розничной цены.

2.Cтруктуру отпускной цены в рублях.

Розничная цена единицы товара равна 10000 руб.; торговая надбавка составляет 20%, ставка акциза – 1300 руб., ставка НДС – 18%.

Определить

1.Сумму акциза, подлежащую оплате в бюджет производителем от реализации 8000 единиц товара.

2.Сумму НДС, включенную в цену производителя.

3.Сумму НДС, добавленную в цену посредником.

Предельная торговая надбавка для данного товара равна 15%.

Определить

Каков процент торговой скидки?

Посредник рассматривает предложение о покупке 10 тыс. изделий по свободной отпускной цене 7,4 тыс. руб. за единицу. Издержки обращения посредника согласно расчету составляют 7 млн. руб., приемлемая для посредника рентабельность – 30% к издержкам обращения. НДС=18%

Определить

1.Минимально необходимый для посредника размер надбавки в %.

2. Какой может быть приемлемая цена реализации товара посредником.

Себестоимость равна 100 руб.; приемлемая рентабельность составляет 10%; НДС – 18%; максимально возможный уровень розничной цены – 150 руб.

Определить

1.Каков процент торговой скидки.

2.Каков процент торговой надбавки.

Себестоимость равна 2050 руб.; доля прибыли в цене изготовителя (т.е. в цене без косвенных налогов) составляет 20%; НДС – 18%.

Определить

По какой цене будет осуществляться закупка, если на данном рынке предусмотрено участие оптового посредника с максимальной надбавкой 10%?

Себестоимость равна 200 руб.; акциз составляет 30 руб. / ед.; НДС – 18%; отпускная цена без НДС – 300 руб.; торговая надбавка – 20%.

Определить

Каков уровень розничной цены?

Полная себестоимость товаров равна 500 тыс. руб.; приемлемая рентабельность составляет 30%; ставка акциза – 35 тыс. руб.; ставка НДС – 18%.

Определить

1.Отпускную цену.

2.Сумму прибыли и НДС в отпускной цене.

Полная себестоимость товаров – 100 тыс. руб.; сумма акциза составляет 33 тыс. руб.; свободная отпускная цена с НДС – 400 тыс. руб.; посредническая надбавка – 25%.

Определить

1.Отпускную цену.

2.Сумму прибыли и НДС в отпускной цене.

3. Цену закупки с посреднической надбавкой.

Ваша цена покупки товара равна 100 тыс. руб. (с НДС); издержки обращения составляют 50 тыс. руб.; минимальная приемлемая рентабельность – 20%, максимальная возможная цена реализации – 180 тыс. руб. с НДС?

Определить

1.Минимально приемлемую для посредника цену продажи товара. 2.Прибыль посредника, если он будет продавать товар по максимально возможной рыночной цене.

Себестоимость равна 2000 руб.; приемлемая рентабельность составляет 35%; НДС – 18%

Определить

1.Уровень отпускной цены с НДС. 2.Уровень отпускной цены без НДС.

Себестоимость равна 206 руб.; приемлемая рентабельность составляет 20%; НДС – 18%; акциз – 10руб.

Определить

1.Устроит ли Вас отпускная цена с НДС в размере 300 руб.?

2.Рассчитайте приемлемую для производителя цену реализации его продукции на рынке.

Чтобы получить прибыль, торговая компания должна продавать товары с наценкой, т.е. дороже, чем они были куплены. Рассмотрим, что такое торговая наценка и как определять ее в различных ситуациях.

Что такое торговая наценка, и чем она отличается от маржинальности

Торговая наценка — это разница между продажной ценой и себестоимостью товаров. В себестоимость обычно входит не только закупочная цена товара, но и расходы, непосредственно связанные с его приобретением: транспортные, таможенные и т.п.

Наценку удобнее всего определять в процентах, как отношение разности между выручкой и себестоимостью товара к себестоимости:

Н = (В – СС) / СС

Для расчета маржинальности нужно эту же разность разделить на выручку:

М = (В – СС) / В

Пример 1

Выручка компании от реализации товаров — 10 млн руб. Стоимость закупа этих товаров — 8 млн руб.

Н = (10 – 8) / 8 = 2 / 8 = 25%

М = (10 – 8) / 10 = 2 / 10 = 20%

Установленную наценку в % используют для определения цен реализации. При этом проводят расчет, обратный тому, что показан в примере 1:

Ц = СС х (1 + Н)

Пример 2

Воспользуемся условиями примера 1. Предположим, что 8 млн руб. затрат на закупку — это приобретение 80 единиц товара по цене 100 тыс. руб. за единицу. В примере 1 мы определили торговую наценку в 25%. Значит, цена реализации единицы товара должна быть равна

Ц = 100 х (1 + 25%) = 125 тыс. руб.

Если продать всю партию товара по этой цене, то мы получим 10 млн руб. выручки из примера 1:

В = 80 х 125 = 10 000 тыс. руб. = 10 млн руб.

Что же касается маржинальности, то она нужна в первую очередь для анализа эффективности продаж и работы компании в целом. Чем больше торговая наценка — тем выше при прочих равных условиях будет и маржинальность.

На маржинальности основан расчет точки безубыточности . Компания начинает зарабатывать прибыль с того момента, когда маржинальный доход превысит постоянные затраты. Это те виды расходов, которые не зависят от выручки: аренда офиса, зарплата сотрудников «на окладе» и т.п.

В нашем примере маржинальный доход при выручке в 10 млн руб. и стоимости закупа 8 млн руб. составил 2 млн руб. Значит, если постоянные расходы будут тоже равны 2 млн руб. или меньше, то такая выручка гарантирует компании, как минимум, безубыточную деятельность.

Кто и как регулирует торговую наценку

Размер торговой наценки в общем случае не установлен на законодательном уровне. Государство регулирует цены только на некоторые группы товаров и услуг, например, продукты детского питания, общепит в образовательных учреждениях, лекарственные препараты, грузовые и пассажирские перевозки.

За превышение цен, контролируемых государством, бизнесменам грозит штраф. Сумма штрафа для ИП равна 50 тыс. руб., а для организаций — двукратной излишне полученной выручке за период завышения цен, но не более, чем за 1 год (п. 1 ст. 14.6 КоАП РФ).

Также государство, а иногда — и сами бизнесмены иногда «точечно» регулируют цены на отдельные виды товаров. Обычно это связано с какими-либо форс-мажорными ситуациями, например, как сейчас — с эпидемией коронавируса.

Так, с 16.12.2020 года представители X5 Retail Group (сети «Пятерочка», «Перекресток», «Карусель») объявили об обнулении торговой наценки на «социально значимые» товары: макаронные изделия, хлеб, говяжью тушенку, черный чай, картофель, зерновые хлопья и ультрапастеризованное молоко.

Одновременно Минпромторг подписал с производителями сельхозпродукции и представителями крупнейших торговых сетей соглашение о предельных розничных ценах на сахар (46 руб. за кг) и подсолнечное масло (110 руб. за 1 литр). Указанные цены должны действовать до 01.04.2021.

Кроме того, есть виды товаров, для которых, напротив, установлены минимальные розничные цены. Речь идет о крепких алкогольных напитках и табачной продукции. Минимальные цены в данном случае — один из способов борьбы с продажей «контрафакта». Дело в том, что в себестоимости легального спиртного и сигарет существенную долю занимают акцизы, и поэтому подделки можно продавать намного дешевле.

Важно!

За несоблюдение минимальных цен ИП будет оштрафован на 50 тыс. руб., а организация — на 100 тыс. руб. (п. 2 ст. 14.6 КоАП РФ).

Как определить минимальную и максимальную торговую наценку

За пределами сфер, регулируемых государством, торговые компании могут сами определять торговую наценку.

Минимальная торговая наценка должна позволять организации не только покрывать постоянные затраты, но и зарабатывать прибыль в размере, определенном собственником.

Пример 3

Воспользуемся условиями примеров 1 и 2. Предположим, что постоянные затраты компании – 1,5 млн руб., а собственник поставил задачу — рентабельность (отношение прибыли к выручке) должна быть не менее 5%.

Прибыль равна разности между выручкой, стоимостью закупки товаров и постоянными затратами:

ПР = 10 – 8 – 1,5 = 0,5 млн руб.

Таким образом, указанную в примере 1 торговую наценку в 25% при данных условиях можно использовать в качестве минимальной.

На основе минимальной торговой наценки следует рассчитывать систему скидок для постоянных клиентов, условия программ лояльности и т.п. Смысл в том, что даже при самых выгодных для покупателя условиях цена не должна быть ниже, чем себестоимость плюс минимальная торговая наценка.

При расчете максимально возможной наценки нужно учитывать не только затраты компании и плановую прибыль, но и следующие факторы:

- Целевая аудитория и сегмент рынка. Если продукт ориентирован на массового потребителя, то торговая наценка обычно невелика. Самые большие наценки обычно устанавливают на товары категории «luxury». Как правило, это высший ценовой сегмент, еще называемый «престижным потреблением». Покупатель в данном случае готов платить за бренд, и торговая наценка может превышать себестоимость в несколько раз.

- Сезонность. Размер наценки на сезонные товары (например — на одежду) может меняться в течение года в связи с падением или ростом спроса.

- Дополнительные услуги. Для потребителя они являются «условно-бесплатными», потому что все затраты компании все равно должны быть заложены в торговую наценку. Но за счет предоставления качественного сервиса можно выделиться на рынке и завоевать благосклонность покупателей.

- Цены конкурентов. При относительно одинаковых характеристиках товара или услуги нет смысла устанавливать торговую наценку существенно выше, чем у конкурентов. Прибыли это не принесет, а лишь приведет к оттоку покупателей. Демпинг также часто не приносит желаемого результата. Дело в том, что низкие цены нередко отпугивают состоятельных клиентов, привлекая менее платежеспособных. А цены рано или поздно придется вернуть на прежний уровень, иначе не избежать банкротства. На этом этапе отсеются любители низких цен, и компания может остаться вообще без покупателей. К тому же бизнесмен может столкнуться с ответными действиями конкурента, что в итоге приведет к плачевным результатам у обоих.

- Эластичность спроса, т.е. его зависимость от цены. Если потребителям сложно обойтись без конкретного товара, то спрос на него будет неэластичным: при повышении цены объемы закупок практически не изменятся. Пример неэластичного спроса — основные продукты, лекарства, и другие товары первой необходимости. Но здесь нужно учитывать действия конкурентов, а также то, что цены на некоторые «неэластичные» товары и услуги контролирует государство.

- Контроль со стороны налоговых органов. Даже если цена на конкретный товар не подлежит государственному регулированию, налоговики имеют право проверить условия продажи на соответствие рыночным. Внимание проверяющих могут привлечь торговые сделки между взаимозависимыми лицами, бартер, внешнеэкономическая деятельность, а также отклонение цен на однородные товары или услуги более чем на 20% в течение короткого времени (п. 2 ст. 40 НК РФ).

Как рассчитать торговую наценку

Для расчета торговой наценки обычно используют специальный документ — реестр розничных цен. Он включает в себя наименование товара, сведения о поставщике, закупочную цену, наценку, НДС (если он есть) и итоговую розничную цену.

Компания имеет право установить одинаковую торговую наценку на все товары, но при широком ассортименте это может быть неэффективно. Ведь для каждого товара будут характерны свои условия поставки и рыночный спрос.

Поэтому чаще всего устанавливают отдельную наценку на каждую группу однородных товаров. А при небольшом количестве позиций можно установить индивидуальную наценку на каждый товар.

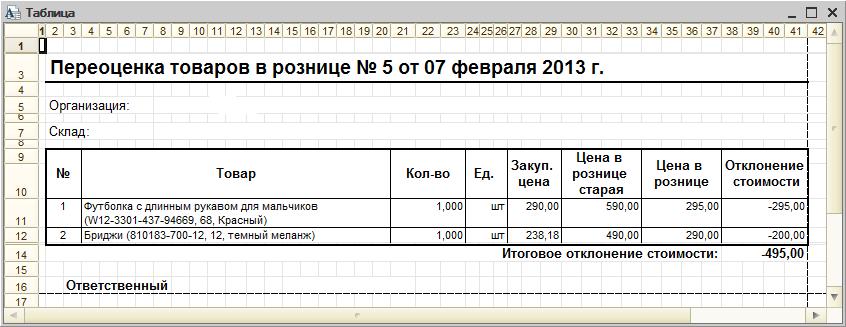

Иногда случаются ситуации (акции, порча товара), когда его необходимо переоценить. Так как закупочная цена остается неизменной, пересмотру подлежит именно торговая наценка. Для этого нужно составить специальный документ, который содержит в себе сведения о товарах, подлежащей переоценке, старую и новую цены, а также разницу между ними и общую сумму отклонения.

Об отражении стоимости товаров и торговой наценки в бухучете читайте здесь.

Вывод

Торговую наценку собственники бизнеса в большинстве случаев устанавливают самостоятельно. Законом регулируются наценки лишь на некоторые виды товаров или услуг.

Торговая наценка должна позволять компании покрывать все затраты и обеспечивать получение прибыли в размере не ниже минимума, определенного собственниками.

При расчете торговой наценки нужно учитывать не только затраты организации и целевую прибыль, но и еще несколько важных факторов. Это сегмент рынка, сезонность, действия конкурентов, а в отдельных случаях — контроль со стороны государства.

Мы продолжаем тему ценообразования и в этот раз поговорим о структуре оптовых и розничных цен.

При реализации продукции предприятие должно установить оптимальную цену, то есть такую, которая устраивает всех участников рынка. Цена может быть оптимальной с трех позиций.

Три вида оптимальной цены

1. По отношению к конкурентам

Компании, которые продают аналогичный товар на рынке, устанавливают диапазон цен. Чтобы быть конкурентоспособным, предприятие должно установить такую цену, которая будет выгодно смотреться на фоне цен конкурентов и обеспечит необходимый уровень спроса.

2. Оптимальной для потребителей

Не совсем верно думать, что лучшая цена для потребителя — та, что ближе к нулю. Потребители покупают не товары сами по себе, а решения своих проблем и потребностей с помощью этих товаров. Свойства и преимущества товаров дают возможность потребителям понять, смогут ли они решить свою проблему с помощью конкретного товара. За решение проблемы потребители готовы платить определенную цену.

Цена, которую готов заплатить потребитель, определяет возможности маневра для производителя. Если установить цену выше этого показателя, стоимость будет завышенной и ограничит спрос.

3. Для компании

Такая цена, при которой компания полностью окупает средства, вложенные в производство продукции, и получает необходимую норму прибыли.

На высококонкурентном рынке новому игроку сложно закрепиться и получить возможность реализации своей продукции по оптимальным ценам. Один из методов укрепления позиций — ценовой демпинг. Правда так можно оказаться втянутым в ценовую войну, в которой победит конкурент с более низкой себестоимостью продукции. Альтернативный вариант — правильное позиционирование товара .

При оптимальной для себя цене предприятие полностью окупает все расходы и получает желаемый уровень прибыли. Однако не всегда есть возможность установить такие цены из-за конкуренции или эластичности спроса. Поэтому нужно рассчитать минимальную цену— тот уровень, при котором окупается себестоимость и обеспечивается минимально допустимая рентабельность.

Как определить оптовую цену

Оптовая цена — это цена, которая устанавливается для закупок крупных партий товар. По этой цене покупают:

- крупные предприятия;

- посредники;

- оптовые торговые компании.

Оптовая цена имеет следующую структуру:

- Себестоимость продукции. Совокупность всех издержек предприятия (постоянных и переменных затрат).

- Прибыль предприятия. Наценка, которая обеспечивает норму прибыли, необходимую для рентабельности предприятия.

- Акцизы. Косвенный налог на деликатесные товары и предметы роскоши.

- НДС. Налог на добавленную стоимость.

Чем оптовая цена отличается от отпускной?

Оптовая цена — это себестоимость продукции + прибыль предприятия.

Отпускная цена — фактическая цена, по которой предприятие реализует товар оптовому покупателю. Она включает в себя акцизы и НДС.

Пример расчета оптовой цены

| Оптимальная цена | Минимальная цена | |

| Себестоимость продукции: | 200 р./ шт. | |

| Плановая рентабельность: | 25% | 10% |

| Прибыль на единицу продукции: | 200*0,25 = 50 р. | 200*0,1 = 20 р. |

| Оптовая цена: | 200 + 50 = 250 р. | 200 + 20 = 220 р. |

| НДС (20%): | 250 * 0,2 = 50 р. | 220 * 0,2 = 44 р. |

| Отпускная цена: | 250 + 50 = 300 р. | 220 + 44 = 264 р. |

Такой метод расчета цены основывается на показателях себестоимости и рентабельности. При работе на сформированных рынках придется учитывать ценовую политику конкурентов. Если конкуренты реализуют свою продукцию по более низким ценам, скорей всего компании придется скорректировать свою стратегию и снизить ожидания по прибыли.

Как определить розничную цену

Розничная цена — это цена, по которой товары продаются конечному потребителю (населению). При реализации товаров в розницу часто между производителем и потребителем находится цепочка посредников.

Структура розничной цены выглядит следующим образом:

- Отпускная цена (включает в себя себестоимость, прибыль предприятия, налоги).

- Наценка оптовой организации (необходимая для покрытия операционных расходов и обеспечения прибыли).

- Наценка реализатора, розничной организации.

Финальная цена в рознице зависит от того, сколько всего посредников находится в цепочке реализации товара. Чем их больше, тем выше наценка по отношению к отпускной цене.

Пример расчета розничной цены

Для основы расчета возьмем отпускную цену из предыдущего примера.

| Оптимальная цена | Минимальная цена | |

| Отпускная цена: | 300 р. | 264 р. |

| Торговая наценка (35%): | 300 * 0,35 = 105 р. | 264 * 0,35 = 92,4 р. |

| Розничная цена: | 405 р. | 356,4 р. |

Что нужно учитывать при формировании цен

Перед определением цены на продукцию важно иметь четкие представления по таким основным моментам:

- Расчеты окупаемости и необходимого уровня прибыли. В этих расчетах нужно учесть как оптимистические, так и пессимистические прогнозы. Определить диапазон, в котором предприятие может менять свои при необходимости. Например, продавать продукцию на начальных этапах по цене немного выше себестоимости, чтобы закрепиться на рынке.

- Анализ конкурентов. При наличии конкурентных преимуществ, о которых хорошо знают потребители (лучшее качество, дополнительный сервис и т.д.) предприятие может устанавливать цены выше, чем у аналогичных производителей. В остальных случаях необходимо ориентироваться на ценовой диапазон, в котором работают конкуренты.

Важно не только сравнивать цены оппонентов, но и проводить комплексную оценку их бизнес-активностей. Почитайте о том, почему это важно и из каких этапов должен состоять анализ конкурентов .

- Положение на рынке. Если компания занимает лидирующую позицию — возможностей для установки оптимальной цены у нее больше.

- Анализ спроса. Большую роль играет эластичность спроса. Если от роста цены спрос падает — он эластичный. В таком случае у предприятия меньше возможностей для повышения цен. Если уровень спроса практически не меняется в зависимости от изменения стоимости продукции, основное внимание нужно уделить конкурентному анализу.

Читайте также: