Сбор за предоставление услуг автоматизированных систем бронирования ндс

Опубликовано: 11.05.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

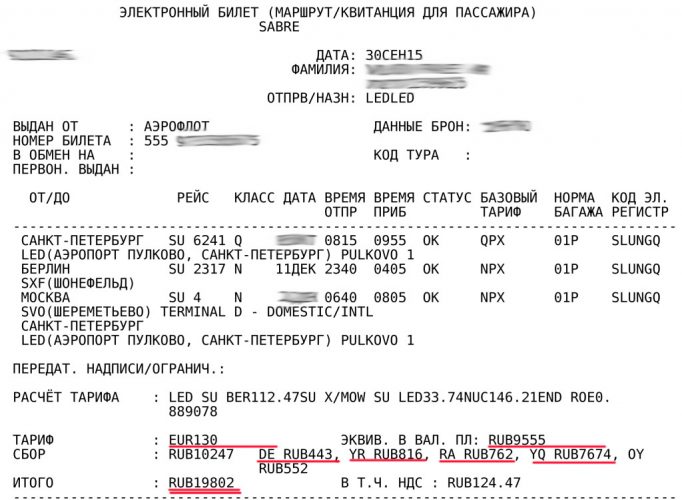

Произошла замена авиабилетов по причине изменения даты вылета сотрудника в командировку на два дня (с 29.03.2019 на 31.03.2019). В данном билете указан тариф на авиаперелет, сборы, взимаемые перевозчиком (ориентировочно за обслуживание в аэропорту), а также сумма доплаты за обмен билета. Суммы НДС выделены отдельными строками по ставкам 10 и 20%. Сервисный сбор (вознаграждение агента) в билете не указан. Дополнительных документов на уплату вознаграждения агенту сотрудник не представил и не требовал возместить такие расходы. Агенты авиакомпании при продаже авиабилетов, купленных за наличные, не выписывают счет-фактуру, а в самих авиабилетах НДС указывается.

Можно ли принять к вычету НДС? Кто будет контрагентом в данном случае: авиакомпания или агент? Каков порядок учета в целях налогообложения расходов на проезд по электронному билету, полученному взамен ранее приобретенного?

По данному вопросу мы придерживаемся следующей позиции:

НДС, выделенный в маршрут-квитанции электронного билета, принимается к вычету на основании этого документа. Уполномоченный агент перевозчика не должен выставлять счет-фактуру. В книге покупок в качестве продавца указывается авиаперевозчик.

Суммы, указанные в маршрут-квитанции, учитываются в расходах, уменьшающих налогооблагаемую прибыль.

Обоснование позиции:

Согласно п. 6 Авиационных правил*(1) перевозчик организует, обеспечивает и выполняет перевозку пассажиров, багажа, груза регулярными рейсами. Перевозчик вправе передать обязанности или их часть по договору воздушной перевозки лицу, осуществляющему от имени перевозчика бронирование, продажу и оформление перевозок на перевозочных документах (далее - уполномоченный агент). Иными словами, при продаже авиабилетов уполномоченный агент является поверенным принципала (ст. 971 ГК РФ) и действует от имени перевозчика.

Договор воздушной перевозки пассажира удостоверяется перевозочным документом - билетом, который может быть оформлен как в бумажном, так и в электронном виде (п.п. 1-3 ст. 105 ВК РФ, п.п. 44, 46 Авиационных правил).

Сборы перевозчиков (например, топливный сбор, сбор за предоставление услуг автоматизированных систем бронирования, сбор за обслуживание в аэропорту), как включенные в пассажирский тариф, так и не включенные в него, как правило, формируют провозную плату, указываемую в билете (п.п. 30, 31 Авиационных правил, п.п. 5, 9 Правил формирования и применения тарифов на регулярные воздушные перевозки пассажиров и багажа, взимания сборов в области гражданской авиации, далее - Правила*(2)). При этом предусмотрена возможность взимания уполномоченным агентом дополнительной платы с пассажиров за оказанные им от своего имени услуги (абзац 3 п. 30 Авиационных правил). То есть за посредническую услугу по оформлению билетов уполномоченный агент получает вознаграждение от принципала - авиаперевозчика (ст. 972 ГК РФ), а не от пассажира. При этом если пассажир пользуется, например, консультационными услугами агента, услугами по выбору места в самолете, то в этом случае оплату услуг агента, оказываемых им от своего имени, производит пассажир или заказчик услуг - юридическое лицо*(3).

НДС

В соответствии с п. 1 ст. 172 НК РФ вычеты сумм "входного" НДС производятся на основании счетов-фактур, выставленных продавцами при реализации товаров (работ, услуг), либо на основании иных документов в случаях, предусмотренных п.п. 3, 6-8 ст. 171 НК РФ, после постановки на учет приобретений. Так, в силу абзаца 1 п. 7 ст. 171 НК РФ на основании иных документов может осуществляться вычет по НДС, в частности, по расходам на проезд к месту служебной командировки и обратно.

Согласно п. 18 Правил ведения книги покупок при приобретении услуг по перевозке работников к месту служебной командировки и обратно в книге покупок регистрируются счета-фактуры либо заполненные в установленном порядке бланки строгой отчетности (БСО) или их копии с выделенной отдельной строкой суммой НДС, выданные работнику и включенные им в отчет о служебной командировке.

Счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету в порядке, предусмотренном главой 21 НК РФ (п. 1 ст. 169 НК РФ). То есть счет-фактуру может выставлять только агент, осуществляющий реализацию товаров (работ, услуг) принципала, но от своего имени.

Ни ст. 169 НК РФ, ни п. 1 Правил заполнения счета-фактуры не предусматривают составление счетов-фактур агентами, действующими от имени принципала (в данном случае от имени авиаперевозчика). Поэтому по товарам (работам, услугам, имущественным правам), реализуемым перевозчиком-принципалом в рамках договора, заключенного с агентом, действующим от имени и за счет принципала, счета-фактуры выставляются покупателям перевозчиком-принципалом в общеустановленном порядке. В этом случае продавцом в счете-фактуре указывается принципал - перевозчик (письма Минфина России от 28.04.2018 N 03-07-09/29386, от 24.10.2017 N 03-07-08/69700).

В рассматриваемой ситуации уполномоченным агентом от имени перевозчика заключен договор авиаперевозки с физическим лицом (в этом случае именно перевозчик оказывает услугу пассажиру), поэтому его обязанности по оформлению расчетных документов с выделенными суммами НДС и выставлению счетов-фактур считаются выполненными, если он выдал покупателю кассовый чек или иной документ установленной формы (БСО) (п. 7 ст. 168 НК РФ, письмо УФНС России по г. Москве от 10.01.2008 N 19-11/603).

Согласно п. 2 приказа Минтранса России от 08.11.2006 N 134 (далее - Приказ Минтранса N 134) маршрут-квитанция электронного пассажирского билета и багажной квитанции (выписка из автоматизированной информационной системы оформления воздушных перевозок) является документом строгой отчетности и применяется для осуществления организациями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ.

В данном случае билеты куплены и поездка состоялась до 01.07.2019*(4). Сотрудник к авансовому отчету приложил БСО, соответствующий требованиям ч. 8 ст. 7 Закона N 290-ФЗ, п. 2 ст. 2 Закона N 54-ФЗ в редакции, действовавшей до дня вступления в силу Закона N 290-ФЗ, п.п. 5 и 7 Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники*(5) и положениям Приказа Минтранса N 134.

В этом случае организация имеет право принять к вычету НДС, выделенный отдельной строкой в распечатанной на бумажном носителе маршрут-квитанции электронного пассажирского билета (письма Минфина России от 28.05.2018 N 03-07-07/36077, ФНС России от 18.08.2015 N ГД-4-3/14544). Данный БСО организации необходимо зарегистрировать в книге покупок не ранее того налогового периода, в котором утвержден авансовый отчет сотрудника (письмо Минфина России от 20.05.2008 N 03-07-11/197). В качестве продавца в графе 9 книги покупок указывается перевозчик - авиакомпания (письмо Минфина России от 28.05.2015 N 03-07-11/30876).

Налог на прибыль

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Учет возмещения расходов на проезд к месту командировки и обратно;

- Энциклопедия решений. Бухгалтерский учет расходов на командировки по территории РФ;

- Энциклопедия решений. Расходы на проезд в командировках в целях налогообложения прибыли;

- Энциклопедия решений. Налогообложение невозвратных билетов и штрафов в случае отмены командировки;

- Вопрос: В каком порядке в новой декларации по НДС следует регистрировать электронные авиа- и железнодорожные билеты (ИНН в билетах не указывается, счета-фактуры не выставляются), приобретенные через агентства для командированных сотрудников? Как заполнить обязательный реквизит - ИНН продавца или посредника (строки 130, 140 раздела 8 декларации по НДС)? (ответ службы Правового консалтинга ГАРАНТ, июль 2016 г.)

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Вахромова Наталья

Ответ прошел контроль качества

9 августа 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

-------------------------------------------------------------------------

*(1) "Общие правила воздушных перевозок пассажиров, багажа, грузов и требования к обслуживанию пассажиров, грузоотправителей, грузополучателей", утвержденные приказом Минтранса РФ от 28.06.2007 N 82.

*(2) Утверждены приказом Минтранса России от 25.09.2008 N 155.

*(3) Об учете таких сборов смотрите в Вопросе: К авансовому отчету по командировке работник приложил электронный авиабилет (маршрутную квитанцию), распечатанный с сайта Туту.ру. В нем указана стоимость билета и сумма НДС, исчисленная с нее. Отдельной строкой указан сервисный сбор, но про сумму НДС, исчисленную с нее, ничего не сказано. Сервисный сбор, вероятно, представляет собой услуги посредника по оформлению билета. Можно ли отнести в затраты, уменьшающие налогооблагаемую базу по налогу на прибыль, всю сумму сервисного сбора, не требуя у работника представления дополнительных документов по этому сервисному сбору? Необходимо ли определить сумму НДС с суммы сервисного сбора? (ответ службы Правового консалтинга ГАРАНТ, март 2018 г.)

*(4) До 01.07.2019 в случае оказания услуг населению организации и индивидуальные предприниматели могли осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения ККТ при условии выдачи покупателю БСО (ч. 8 ст. 7 Федерального закона от 03.07.2016 N 290-ФЗ, п. 2 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа" (далее - Закон N 54-ФЗ)) в редакции, действовавшей до дня вступления в силу Закона N 290-ФЗ).

После 01.07.2019 БСО должны формироваться с применением автоматизированной системы для бланков строгой отчетности, под которой понимается ККТ, используемая для формирования в электронной форме бланков строгой отчетности, а также их печати на бумажных носителях (абзацы 2 и 6 ст. 1.1, ст. 4.7 Закона N 54-ФЗ, письма Минфина России от 14.03.2018 N 03-01-15/15697, от 12.03.2018 N 03-01-15/15018). Такой БСО, помимо реквизитов, установленных Приказом Минтранса N 134, должен содержать реквизиты, установленные п. 1 ст. 4.7 Закона N 54-Ф (при оформлении таких БСО чек ККТ не пробивается).

*(5) Утвержден постановлением Правительства РФ от 06.05.2008 N 359.

Авиапассажиры, которые пользуются услугами российских и иностранных компаний, могут заметить, что при бронировании билета цена выставляется одна, а при оплате появляется другая сумма. Это связанно с тем, что изначально перевозчики не включают в стоимость авиабилета сбор за его оформление. Разобраться иногда в таких финансовых премудростях сложно, но всё гораздо проще, чем кажется на первый взгляд.

Каждая компания предоставляет ряд услуг, связанных с покупкой билетов на прямые, регулярные или чартерные рейсы. Важно обращать внимание на тариф, размеры дополнительных сборов, чтобы потом не предъявлять претензии авиакомпании.

Билет на самолёт: составляющие и цены

При покупке авиабилета каждому пассажиру нужно обратить внимание на:

- тариф;

- сервисный сбор;

- сборы аэропорта, местные налоги, топливные сборы.

Такая расшифровка авиабилетов помогает узнать, почему при бронировании на мониторе появляется одна сумма, а при оплате – другая.

Смотрите в видео: от чего зависят цены на билеты.

Тарифы

Это стоимость перевозки по конкретному маршруту. Именно за перелёт авиакомпания получает деньги, предоставляя услуги перевозки пассажиров.

Виды тарифов на авиабилеты:

- эконом-класс;

- первый класс;

- бизнес-класс;

- полёты «туда и обратно»;

- рейсы с пересадками;

- полёты с пересадками, которые длятся больше суток (стоповеры).

Тарифы устанавливает сам перевозчик, из-за этого по одному и тому же направлению действуют разные цены.

Факторы, влияющие на тарифы:

- сезон;

- ценовая политика компании;

- конкуренция по маршруту;

- спрос на рейсы;

- услуги: возврат, выбор места, багаж, ручная кладь.

Не влияет на размер тарифа место покупки билетов, дата вылета, количество пассажиров, которые зарегистрировались на рейс. Авиаперевозчики имеют право самостоятельно менять расценки, поскольку это зависит от колебания валют и повышения уровня конкуренции.

Сумма тарифа обычно меньше 50% от общей стоимости, которую обязан заплатить каждый пассажир. К выбранному тарифу добавляются наценка за оформление, комиссия, налоги, таксы, которые выставляет туристическое агентство или другая фирма-посредник.

Тариф всегда фиксированный, его не могут повысить аэропорты и туркомпании, только авиаперевозчик в праве изменить расценки

Сборы

Именно они составляют большую часть стоимости билета. Не все пассажиры знают, что такое сервисный сбор и какие виды его существуют.

Таксы или сборы каждая авиакомпания платит аэропортам, где базируются самолёты, которые обслуживают их рейсы. Также это налоги, которые нужно заплатить государствам за пролёт над их территориями, за обслуживание авиапассажиров. В таксы включена компенсационная ставка за топливо.

Полная стоимость авиабилета выплачивается пассажирами перевозчикам, которые потом распределяют суммы аэропортам, налоговым органам и другим структурам.

Типы сборов и их размер

При покупке билетов указываются разные виды таксы, в которых пассажиры обычно не разбираются. А зря. Ведь это цена, которую приходится платить каждому человеку, который покупает документ на перелёт в нужном направлении.

Топливный сбор

Обозначается латинскими буквами YQ. Топливный сбор в авиабилетах – компенсационная такса за стоимость тонны авиатоплива, которая постоянно растёт. Это такой способ дополнительного дохода, который не делится ни с кем. Поступления от этого вида сбора остаются на счёте авиакомпании. Размер таксы зависит от дальности перелёта, маршрута, рейса.

Тарифы и сборы указаны на электронном билете

Сервисный сбор

Пассажиры платят этот вид комиссии за бронирование. Перевозчики выбирают системы для обслуживания своих клиентов, а потом возвращают сборы за каждый оформленный сегмент полёта. Обозначается буквами YR.

Другие сборы

Компании платят множество мелких налогов:

- за обслуживание и безопасность пассажиров;

- за обслуживание самолётов в аэрохабах;

- за предоставление аэронавигационных услуг диспетчеров;

- за оформление билетов в бумажном виде.

Отдельно существуют сборы агентств, которые помогают приобрести билеты пассажирам. Сумма такой комиссии обычно не превышает 200 руб., хотя авиакомпании вправе устанавливать свои налоги на продажу билетов через кассы или агентства.

Таблица: сервисные сборы разных авиакомпаний

| Название авиакомпании | Сборы за оформление бронирования при покупке билетов в кассе | |

| По РФ | За рубеж | |

| Аэрофлот | 800 рублей | 25 евро |

| ЮТэйр | 1000 рублей | 15 евро |

| Победа | 400-500 рублей | 10 евро/10 долларов/40 дирхам в зависимости от направления |

| AirBaltic | – | 15 евро |

| Alitalia | – | 10 евро |

| S7 | От 100 рублей в зависимости от направления | От 5 евро в зависимости от направления |

Можно ли вернуть сбор после обмена или возврата авиабилетов

Вернуть деньги можно, всё зависит от типа билета. Нельзя вернуть деньги за акционные и недорогие билеты в эконом-классе. Стоимость дорогих проездных документов возмещают полностью или частично.

Смотрите в видео: как и где лучше купить дешевые авиабилеты в 2021 году.

Вопрос-ответ

Можно ли вернуть билет, купленный в интернете, и получить назад деньги

Возвращать электронный билет надо только на сайте авиакомпании. Для этого нужно выбрать функцию «вернуть проездной билет», ввести запрашиваемую информацию. Размер кассового сбора за онлайн-документ зависит от тарификации авиаперевозчика и условий оформления билета.

Где искать правила тарифа

Перед оплатой пассажиры обязаны читать требования, которые к своему клиенту выдвигает авиакомпания. При бронировании билета маршрут-квитанция приходит на почту. В этом документе указывается, можно ли обменять билет на другую дату, вернуть сбор, в какие сроки это необходимо сделать.

Найти условия возврата можно в правилах пользования тарифами, где есть раздел о возврате и обмене проездных билетов на самолёт.

«Клерк» Рубрика Бухгалтерия

Билет, по сути, выполняет функцию договора перевозки между пассажиром и перевозчиком (п. 2 ст. 786 ГК РФ). Это в равной степени справедливо в отношении как бумажного, так и электронного документа. Преимущества электронных билетов по достоинству оценили большинство пассажиров. Ведь не нужно выстаивать очереди в железнодорожные или авиакассы, достаточно зайти на сайт (они сейчас есть и практически у всех авиакомпаний, и у РЖД) и приобрести билет, оплатив его банковской картой. Бумажный билет в таком случае не оформляется, при входе в вагон или во время регистрации на самолет надо только предъявить паспорт, данные которого представитель перевозчика сверяет с данными, содержащимися в списке пассажиров. Между тем для учета налоговых последствий приобретения электронных проездных документов бухгалтеру необходимо знать некоторые нюансы. О них мы поговорим в рамках этой статьи.

Электронные билеты

При покупке электронного железнодорожного билета пассажиру выдается контрольный купон, являющийся выпиской из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте. Этот купон (подчеркнем, именно купон, являющийся частью электронного билета) в соответствии с п. 2 Приказа № 322 признается документом строгой отчетности, то есть БСО.

При приобретении электронного авиабилета оформляется и выдается пассажиру маршрутная квитанция – выписка из автоматизированной информационной системы оформления воздушных перевозок, признаваемая документом строгой отчетности в силу п. 2 Приказа № 134. А при регистрации на рейс пассажир получает еще посадочный талон, который подтверждает сам факт перевозки. В нем указываются инициалы и фамилия пассажира, номер рейса, дата отправления, время окончания посадки на рейс, номер выхода на посадку и номер посадочного места на борту воздушного судна (п. 84 Приказа Минтранса России от 28.06.2007 № 82).

В связи с тем, что оба документа – и контрольный купон, и маршрутная квитанция – признаются БСО, в каждом из них должна содержаться обязательная информация. Какая именно – показано на схеме.

Чтобы правильно отразить стоимость электронных билетов в налоговом учете, бухгалтеру необходимо знать некоторые нюансы, связанные с данными проездными документами. Начнем с признания затрат на их покупку в составе налоговых расходов.

Налог на прибыль

Но достаточно ли указанных документов для обоснования расходов на проезд? Для ответа на этот вопрос обратимся к разъяснениям официального органа. В Письме от 06.06.2017 № 03‑03‑06/1/35214 чиновники Минфина пояснили, что для подтверждения расходов на покупку авиабилета в электронной форме необходимы и маршрутная квитанция, и посадочный талон. Причем посадочный талон (в том числе полученный при регистрации на рейс через Интернет) должен содержать реквизиты, подтверждающие факт потребления подотчетным лицом услуги воздушной перевозки. Таким подтверждением, как правило, является штамп о досмотре.

Иными словами, даже если сотрудник купил билет и зарегистрировался на рейс через Интернет, на распечатанном посадочном талоне должен стоять штамп «Досмотрено».

Если же штампа о досмотре на распечатанном электронном посадочном талоне нет, то факт осуществления перелета подотчетным лицом, по мнению финансистов, можно подтвердить иным способом, например, справкой о перелете, выданной авиаперевозчиком или его представителем (см. также письма от 09.01.2017 № 03‑03‑06/1/80056, от 19.06.2015 № 03‑03‑07/35548). Указанная справка для обоснования расходов понадобится и в том случае, если командированное лицо утратит посадочный талон (см. письма Минфина России от 07.06.2013 № 03‑03‑07/21187, от 18.05.2015 № 03‑03‑06/2/28296).

Разумеется, в маршрутной квитанции тоже должны быть все обязательные реквизиты. Если в ней, к примеру, не указана стоимость перевозки, такая квитанция не может являться основанием для признания расходов (см. Письмо Минфина России от 26.09.2012 № 03‑07‑11/398).

Аналогичный подход применяется для обоснования расходов на покупку электронных железнодорожных билетов. В частности, документом, подтверждающим для целей налогообложения прибыли расходы на их приобретение, является контрольный купон (см. письма Минфина России от 07.06.2013 № 03‑03‑07/21187, от 14.04.2014 № 03‑03‑07/16777). Дополнительных документов, подтверждающих оплату билета, в том числе выписки, подтверждающей оплату банковской картой, не требуется (см. письма Минфина России от 15.10.2014 № 03‑03‑07/51936, от 25.08.2014 № 03‑03‑07/42273). Помимо контрольного купона, транспортные расходы можно подтвердить (при необходимости) посадочным талоном. В нем содержится необходимая информация о состоявшейся поездке (время отправления, стоимость проезда и др.). Следовательно, при помощи этого талона организация может обосновать расходы на проезд командированного работника в поезде (Письмо Минфина России от 14.04.2014 № 03‑03‑07/16777).

Вычет НДС

– на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав;

– либо на основании иных документов в случаях, предусмотренных п. 3, 6 – 8 ст. 171 НК РФ.

Словом, наличие счета-фактуры не является обязательным условием для принятия к вычету НДС по расходам на проезд. Вместе с тем в налоговых нормах прямо не назван иной документ (альтернатива счету-фактуре), который может стать основанием для применения налогового вычета.

Однако в п. 18 Правил ведения книги покупок [1] сказано, что при приобретении услуг по перевозке командированных работников в книге покупок регистрируются либо счета-фактуры, либо заполненные в установленном порядке бланки строгой отчетности (их копии). При этом НДС в документе должен быть показан отдельной строкой. А раз так, оформленный на командированного сотрудника бланк строгой отчетности (например, маршрутная квитанция или контрольный купон), в котором выделена сумма НДС, является основанием для применения вычета по данному налогу. Это следует из Письма ФНС России от 09.01.2017 № СД-4-3/2@.

Таким образом, «входной» НДС может быть принят к вычету, если в маршрутной квитанции авиабилета или в контрольном купоне электронного железнодорожного билета сумма налога будет выделена (см. также письма Минфина России от 26.02.2016 № 03‑07‑11/11033, от 30.01.2015 № 03‑07‑11/3522, от 30.07.2014 № 03‑07‑11/37594).

Но если к проездному документу был выставлен счет-фактура (пусть даже агентом перевозчика или субагентом), то налогоплательщик вправе на его основании принять к вычету НДС, хотя сумма налога в электронном билете не показана отдельной строкой (см. Постановление ФАС ВСО от 27.11.2012 по делу № А19-5831/2012). И это справедливо, поскольку в силу п. 18 Правил ведения книги покупок основанием для налогового вычета в равной степени могут служить и счет-фактура, и бланк строгой отчетности. Одновременное указание налога в обоих документах не требуется.

от 25 сентября 2008 года N 155

(с изменениями на 16 июля 2014 года)

Документ с изменениями, внесенными:

приказом Минтранса России от 16 марта 2009 года N 39 (Бюллетень нормативных актов федеральных органов исполнительной власти, N 16, 20.04.2009);

- Примечание изготовителя базы данных.

В соответствии со статьей 64 Федерального закона от 19 марта 1997 года N 60-ФЗ "Воздушный кодекс Российской Федерации" (Собрание законодательства Российской Федерации, 1997, N 12, ст.1383; 1999, N 28, ст.3483; 2004, N 35, ст.3607; N 45, ст.4377; 2005, N 13, ст.1078; 2006, N 30, ст.3290, 3291; 2007, N 1 (ч.I), ст.29, N 27, ст.3213; N 46, ст.5554; N 49, ст.6075; N 50, ст.6239, 6244, 6245; 2008, N 29 (ч.I), ст.3418; N 30 (ч.II), ст.3616) и подпунктом 5.2.2 Положения о Министерстве транспорта Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 30 июля 2004 года N 395 (Собрание законодательства Российской Федерации, 2004, N 32, ст.3342; 2006, N 15, ст.1612; N 24, ст.2601; N 52 (ч.III), ст.5587; 2008, N 8, ст.740; N 11 (ч.I), ст.1029; N 17, ст.1883; N 18, ст.2060; N 22, ст.2576),

2. Установить, что настоящий приказ вступает в силу через 60 дней со дня официального опубликования.

Зарегистрировано

в Министерстве юстиции

Российской Федерации

4 декабря 2008 года,

регистрационный N 12793

Приложение

УТВЕРЖДЕНЫ

приказом Минтранса России

от 25 сентября 2008 года N 155

ПРАВИЛА

формирования и применения тарифов на регулярные воздушные перевозки пассажиров и багажа, взимания сборов в области гражданской авиации

(с изменениями на 16 июля 2014 года)

I. Общие положения

1. Правила формирования и применения тарифов на регулярные воздушные перевозки пассажиров и багажа, взимания сборов в области гражданской авиации (далее - Правила) разработаны в соответствии со статьей 64 Федерального закона от 19 марта 1997 года N 60-ФЗ "Воздушный кодекс Российской Федерации" .

Собрание законодательства Российской Федерации, 1997, N 12, ст.1383; 1999, N 28, ст.3483; 2004, N 35, ст.3607; N 45, ст.4377; 2005, N 13, ст.1078; 2006, N 30, ст.3290, 3291; 2007, N 1 (ч.I), ст.29; N 27, ст.3213; N 46, ст.5554; N 49, ст.6075; N 50, ст.6239, 6244, 6245; 2008, N 29 (ч.I), ст.3418; N 30 (ч.II), ст.3616).

2. Правила устанавливают требования к порядку формирования и применения пассажирских и багажных тарифов на воздушные перевозки пассажиров и багажа, выполняемые рейсами по расписанию движения воздушных судов и дополнительными рейсами (далее - регулярные рейсы), взимания сборов.

3. Правила применяются при осуществлении внутренних и международных воздушных перевозок пассажиров и багажа (далее - перевозка).

4. Правила распространяются на перевозчиков, лиц, осуществляющих от имени перевозчика бронирование, продажу и оформление перевозок на перевозочных документах (далее - уполномоченный агент), и пассажиров.

II. Формирование пассажирских и багажных тарифов и взимание сборов

5. Денежная сумма за перевозку пассажира и/или багажа между двумя пунктами (далее - тариф) и условия применения тарифов устанавливаются перевозчиком.

6. За перевозку между двумя пунктами одного пассажира и его багажа в пределах нормы бесплатного провоза багажа устанавливается пассажирский тариф.

За перевозку между двумя пунктами единицы веса/места багажа устанавливается багажный тариф.

7. В пассажирский тариф включаются расходы, связанные с обеспечением и выполнением перевозки пассажира и его багажа в пределах нормы бесплатного провоза багажа, в том числе расходы на бронирование, оформление расчетов и перевозочных документов (за исключением платы на операции по аннулированию бронирования, осуществлению расчетов сумм, причитающихся для возврата, оформлению возврата сумм и платы на операции по изменению условий договора воздушной перевозки пассажира), на обслуживание пассажира и обработку его багажа в пределах нормы бесплатного провоза багажа в аэропортах, на борту воздушного судна, при задержке рейсов, отмене рейсов, изменении маршрута перевозки, с предоставлением скидок детям в возрасте от двух до двенадцати лет, иные расходы в соответствии с Федеральными авиационными правилами "Общие правила воздушных перевозок пассажиров, багажа, грузов и требования к обслуживанию пассажиров, грузоотправителей, грузополучателей", утвержденными приказом Министерства транспорта Российской Федерации от 28 июня 2007 года N 82 (зарегистрирован Минюстом России 27 сентября 2007 года, регистрационный N 10186), с изменениями, внесенными приказами Министерства транспорта Российской Федерации от 8 октября 2008 года N 165 (зарегистрирован Минюстом России 24 декабря 2008 года, регистрационный N 12964), от 25 октября 2010 года N 231 (зарегистрирован Минюстом России 14 декабря 2010 года, регистрационный N 19174), от 2 апреля 2012 года N 88 (зарегистрирован Минюстом России 5 мая 2012 года, регистрационный N 24083), от 30 апреля 2014 года N 114 (зарегистрирован Минюстом России 23 мая 2014 года, регистрационный N 32421) (далее - Общие правила воздушных перевозок), иными нормативными правовыми актами Российской Федерации, международными договорами Российской Федерации, законодательством страны вылета, назначения и транзита и правилами перевозчика.

(Пункт в редакции, введенной в действие с 28 сентября 2014 года приказом Минтранса России от 16 июля 2014 года N 187. - См. предыдущую редакцию)

8. В багажный тариф включаются расходы, связанные с обеспечением и выполнением перевозки багажа, не входящего в норму бесплатного провоза багажа, в том числе расходы на бронирование, оформление расчетов и перевозочных документов, на обработку багажа, не входящего в норму бесплатного провоза багажа, в аэропортах, иные расходы в соответствии с Общими правилами воздушных перевозок, иными нормативными правовыми актами Российской Федерации, международными договорами Российской Федерации, законодательством страны вылета, назначения и транзита и правилами перевозчика.

9. В пассажирский тариф могут не включаться:

расходы на оформление билета, ордера разных сборов, электронного многоцелевого документа (далее - сбор за оформление билета, сбор за оформление ордера разных сборов, сбор за оформление электронного многоцелевого документа);

(Абзац в редакции, введенной в действие с 28 сентября 2014 года приказом Минтранса России от 16 июля 2014 года N 187. - См. предыдущую редакцию)

стоимость авиационных горюче-смазочных материалов (далее - топливный сбор);

плата перевозчика за предоставление услуг автоматизированных систем бронирования, установленная договором между перевозчиком и организацией, оказывающей указанные услуги, и расходы перевозчика на ввод и поддержание корректной информации в автоматизированной системе бронирования (далее - сбор(ы) за предоставление услуг автоматизированных систем бронирования);

(Абзац в редакции, введенной в действие с 28 сентября 2014 года приказом Минтранса России от 16 июля 2014 года N 187. - См. предыдущую редакцию)

сумма, взимаемая перевозчиком с пассажиров в пользу иностранных государств и иных организаций в соответствии с законодательством иностранных государств, с территорий, на территории или через территории которых осуществляется воздушная перевозка пассажира (далее - сборы иностранных государств);

(Абзац в редакции, введенной в действие с 28 сентября 2014 года приказом Минтранса России от 16 июля 2014 года N 187. - См. предыдущую редакцию)

аэропортовый сбор за обеспечение авиационной безопасности и аэропортовый сбор за предоставление аэровокзального комплекса;

(Абзац дополнительно включен с 13 августа 2013 года приказом Минтранса России от 5 апреля 2013 года N 110)

дополнительная плата, установленная перевозчиком за предоставление дополнительных услуг повышенной комфортности в соответствии с Общими правилами воздушных перевозок.

10. В багажный тариф могут не включаться:

расходы на оформление ордера разных сборов, квитанции оплаты сверхнормативного багажа (далее - сбор за оформление квитанции оплаты сверхнормативного багажа);

(Абзац в редакции, введенной в действие с 28 сентября 2014 года приказом Минтранса России от 16 июля 2014 года N 187. - См. предыдущую редакцию)

плата за перевозку багажа с объявленной ценностью.

10.1. К фактическим расходам перевозчика, понесенным им в связи с исполнением обязательств по договору воздушной перевозки пассажира и удерживаемых с пассажира в случае прекращения действия договора воздушной перевозки пассажира в связи с добровольным отказом пассажира от перевозки, если перевозка ни на одном участке не была выполнена, и при прекращении по инициативе перевозчика действия договора воздушной перевозки пассажира в случаях, предусмотренных настоящими Правилами, относятся:

сбор за оформление билета, сбор за оформление ордера разных сборов, сбор за оформление электронного многоцелевого документа, сбор за оформление квитанции оплаты сверхнормативного багажа;

сбор(ы) за предоставление услуг автоматизированных систем бронирования;

плата за операции по аннулированию бронирования, осуществлению расчетов сумм, причитающихся для возврата, оформлению возврата сумм и платы за операции по изменению условий договора воздушной перевозки пассажира;

фактические расходы, связанные с заказом пассажиром дополнительных услуг повышенной комфортности, понесенные перевозчиком до отказа пассажира от дополнительных услуг повышенной комфортности, изменения пассажиром условий их предоставления либо до прекращения по инициативе перевозчика действия договора воздушной перевозки пассажира.

Сроки отказа от дополнительных услуг повышенной комфортности, не предусматривающие удержания с пассажира фактических расходов перевозчика, связанных с заказом пассажиром дополнительных услуг повышенной комфортности, устанавливаются перевозчиком.

(Абзац дополнительно включен с 28 сентября 2014 года приказом Минтранса России от 16 июля 2014 года N 187)

11. Пассажирские тарифы, багажные тарифы, сбор за оформление билета, сбор за оформление ордера разных сборов, сбор за оформление электронного многоцелевого документа, сбор за оформление квитанции оплаты сверхнормативного багажа, топливный сбор, сбор(ы) за предоставление услуг автоматизированных систем бронирования, условия применения тарифов и сборов, маршруты сквозных тарифов, норма бесплатного провоза багажа, установленные перевозчиком курсы перевода валют, исключения к кодам бронирования (далее - тарифная информация) подлежат регистрации и опубликованию.

(Абзац в редакции, введенной в действие с 28 сентября 2014 года приказом Минтранса России от 16 июля 2014 года N 187. - См. предыдущую редакцию)

Опубликование тарифной информации производится путем ее доведения до лиц, осуществляющих бронирование, продажу и оформление перевозок пассажиров и багажа.

12. Между двумя пунктами, перевозка между которыми выполняется без пересадки, регистрируется и опубликовывается прямой пассажирский тариф (далее - прямой тариф).

Между двумя пунктами, перевозка между которыми выполняется с пересадкой (пересадками) на другой(ие) рейс(ы) того же или другого перевозчика через установленный(е) перевозчиком пункт(ы), регистрируется и опубликовывается сквозной пассажирский тариф (далее - сквозной тариф).

Между двумя пунктами, перевозка между которыми выполняется без пересадки, регистрируется и опубликовывается стыковочный пассажирский тариф, используемый только для построения тарифа (далее - стыковочный тариф).

13. Багажные тарифы регистрируются и опубликовываются между двумя пунктами.

IV. Применение пассажирских тарифов

14. Каждому прямому и сквозному тарифу устанавливаются условия применения тарифа.

Условия применения тарифа описываются набором категорий и их значений, которые формируются в установленном порядке.

15. Между двумя пунктами может быть установлено несколько пассажирских тарифов, различающихся по размеру денежной суммы (далее - уровень тарифа) и/или условиям применения тарифа.

Количество пассажирских мест, предлагаемых для бронирования перевозки по уровням тарифов, определяется перевозчиком.

16. По условиям применения пассажирские тарифы подразделяются на тарифы, не имеющие ограничения по условиям использования (далее - нормальные тарифы), и тарифы, имеющие установленные в условии применения тарифа ограничения (далее - специальные тарифы).

17. По классам обслуживания пассажирские тарифы подразделяются на тарифы экономического класса, тарифы бизнес-класса, тарифы первого класса.

18. В каждом классе обслуживания может быть установлено несколько пассажирских тарифов, различающихся по уровню тарифа и/или условиям применения тарифа.

19. Пассажирские тарифы могут быть установлены в абсолютной величине или как процент от пассажирского тарифа.

20. Для прямого тарифа устанавливаются пункты отправления тарифа и назначения тарифа.

Для сквозного тарифа устанавливаются пункт отправления тарифа, пункт(ы) пересадки(ок) и пункт назначения тарифа.

Для стыковочного тарифа устанавливаются пункты отправления (назначения) тарифа и стыковки.

21. Направление прямых и сквозных тарифов определяется по пункту отправления тарифа.

Направление стыковочного тарифа определяется по пункту отправления тарифа или по пункту стыковки.

22. Пассажирские тарифы могут устанавливаться за перевозку в одну сторону (далее - тариф в одну сторону) и за перевозку туда и обратно (далее - тариф туда и обратно).

Ведущий консультант по вопросам бухгалтерского учёта и налогообложения

Сегодня услуги, оказываемые иностранными контрагентами, заказывает большинство российских компаний. Кто уплачивает НДС при таком сотрудничестве, есть ли право у иностранных контрагентов на использование льготы и как облагаются НДС услуги Google, Apple, Zoom – читайте в статье Татьяны Исайкиной, эксперта по вопросам бухгалтерского учёта и налогообложения.

Всё более широкое распространение получают услуги, оказываемые иностранными контрагентами через интернет. Такие услуги принято называть электронными. Российские компании и ИП, которые покупают электронные услуги у иностранных продавцов, не должны платить НДС. Это правило действует с 1 января 2019 года.

Налогоплательщиками НДС признаются, в частности, иностранные организации (п. 2 ст. 11, п. 1 ст. 143 НК РФ)[1]. Реализация работ, услуг на территории РФ, а также передача имущественных прав признаются объектом налогообложения НДС (пп. 1 п. 1 ст. 146 НК РФ)[2]. Порядок определения места реализации работ (услуг) в целях применения НДС установлен статьёй 148 НК РФ[3].

В пункте 1 статьи 174.2 НК РФ[4] перечислены услуги, оказываемые в электронной форме. К ним относятся интернет-услуги, предоставление прав на использование программ для ЭВМ, баз данных через сеть «Интернет», в том числе путём предоставления удалённого доступа к ним, включая обновления к ним и дополнительные функциональные возможности.

Соответственно, с учётом положений пункта 1 статьи 174.2, подпункта 4 пункта 1 статьи 148 НК РФ[5] услуга в электронной форме оказывается иностранной организацией на территории РФ. Поэтому при оказании указанных услуг у иностранной организации возникает объект налогообложения НДС (пп. 1 п. 1 ст. 146 НК РФ).

С 01.01.2019 обязанность по исчислению НДС возложена на иностранную организацию, оказывающую электронные услуги, независимо от того, кто является покупателем: физическое лицо, ИП или юридическое лицо. Российские организации — непосредственные покупатели таких услуг теперь не признаются налоговыми агентами (п. 3 ст. 174.2 НК РФ, письма Минфина России от 24.10.2018 № 03-07-08/76139, от 13.09.2018 № 03-07-05/65680, от 03.09.2018 № 03-07-08/62624, ФНС России от 29.05.2019 № СД-4-3/10374@)[6].

Иностранная организация, оказывающая услуги в электронной форме, указанные в пункте 1 статьи 174.2 НК РФ, местом реализации которых признаётся территория РФ, подлежит постановке на учёт в налоговом органе на основании пункта 4.6 статьи 83 НК РФ[7]. Об этом также говорится в Письме Минфина России от 28.03.2019 № 03-07-08/21484[8]. Постановка на учёт иностранной организации, оказывающей услуги в электронной форме, местом реализации которых признаётся территория РФ, и осуществляющей расчёты непосредственно с покупателями этих услуг, производится налоговым органом на основании заявления о постановке на учёт.

Налог определяют как соответствующую расчётной ставке в размере 16,67 % — процентная доля налоговой базы (п. 5 ст. 174.2 НК РФ[9]).

Таким образом, российские компании не должны исполнять обязанности налогового агента.

В рамках оказания электронных услуг может быть предусмотрен расширенный перечень услуг, которые оказывает иностранная компания. Например, установлена единая цена за комплекс услуг, которые невозможно отделить от услуг в электронной форме. В этом случае налоговики пришли к выводу, что если условиями договора на оказание комплекса услуг, включающих как услуги в электронной форме, так и иную реализацию на территории РФ, при этом «иная реализация» является сопутствующей по отношению к основным услугам, то по такой «иной реализации» допустимо исчислять и уплачивать НДС в порядке, установленном статьёй 174.2 НК РФ (Письмо ФНС России от 29.05.2019 № СД-4-3/10374@).

Кто уплачивает НДС и порядок применения вычета

Согласно Письму Минфина России от 24.10.2018 № 03-07-08/76139, если иностранная организация, реализующая услуги в электронной форме, не встала на налоговый учёт в России, ответственность за неуплату НДС несёт данная иностранная организация. Отметим, что налоговый орган не имеет права требовать от российского покупателя электронных услуг уплаты НДС за иностранного контрагента по причине того, что последний не встал на налоговый учёт в РФ.

Вместе с тем если российская организация добровольно изъявит желание заплатить налог за своего иностранного контрагента, то налоговая инспекция не будет оспаривать право этой российской организации заявить уплаченную в бюджет сумму налога к вычету (либо включить её в расходы). Кроме того, в этом случае российские налоговые органы не будут иметь никаких претензий к иностранному контрагенту (в части повторной уплаты налога) (Письмо ФНС России от 24.04.2019 № СД-4-3/7937[10]). Если покупатель действует по старым правилам, то иностранная организация (в том числе иностранная организация-посредник) должна представить нулевую декларацию по НДС. Это верно, если она не проводила других операций, которые нужно отражать в отчётности.

Следует отметить, что такая позиция ФНС России о добровольной уплате НДС в качестве налогового агента российской организацией не согласуется с положениями пунктов 1 и 2 статьи 161 НК РФ[11].

Кроме того, в случае самостоятельной уплаты НДС в бюджет российской организацией в качестве налогового агента при приобретении электронных услуг у иностранной компании, не состоящей на налоговом учёте в Российской Федерации, не соблюдается обязательное условие, установленное пунктом 2.1 статьи 171 НК РФ[12] для применения вычета по НДС, ввиду отсутствия в договоре и (или) расчётном документе указания сведений об ИНН и КПП иностранного поставщика.

При этом позднее Минфин России высказался, что в настоящее время при оказании иностранной организацией услуг в электронной форме исчисление и уплата НДС российской организацией в отношении данных услуг в качестве налогового агента НК РФ не предусмотрены (Письмо Минфина России от 10.04.2020 № 03-07-14/28744[13]).

Ранее Минфином России неоднократно давались разъяснения, в которых при решении вопроса о применении НДС при оказании иностранными организациями услуг в электронной форме рекомендовано руководствоваться указанным Письмом ФНС России № СД-4-3/7937@, размещённым на официальном сайте ФНС России в сети «Интернет» (письма Минфина России от 17.07.2019 № 03-07-08/53049, от 13.06.2019 № 03-07-08/43050[14]).

Таким образом, если иностранная организация встанет на учёт в налоговых органах, то российская организация-покупатель сможет принять к вычету НДС.

Если иностранная организация не встанет на учёт в налоговых органах, а российская организация-покупатель самостоятельно уплатит НДС в бюджет, то с учётом разъяснений Минфина России это может повлечь налоговые риски для российской организаций в виде отказа в вычете.

В общем же случае для принятия к вычету НДС при приобретении услуг в электронной форме у иностранной организации в книге покупок регистрируется договор или расчётный документ, в которых указаны ИНН и КПП иностранной организации, и сумма НДС. Также указываются реквизиты документа о перечислении оплаты иностранной организации.

Это означает, что теперь, покупая электронные услуги у иностранных компаний, у российских покупателей появится право на вычет этого НДС по-прежнему без счёта-фактуры от иностранной компании (Письмо Минфина России от 13.04.2020 № 03-07-08/29267[15]).

О применении льготы

Ранее иностранные компании, как и российские, пользовались льготой, предусмотренной в подпункте 26 пункта 2 статьи 149 НК РФ[16], — услуги по предоставлению иностранной организацией прав на использование программ для электронных вычислительных машин через сеть «Интернет» на основании лицензионного договора освобождались от обложения НДС.

С 2021 года данной преференцией пользуются только российские компании. Федеральным законом от 31.07.2020 № 265-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации»[17] в подпункт 26 пункта 2 статьи 149 Налогового кодекса Российской Федерации[18] внесены изменения, согласно которым с 1 января 2021 года освобождение от налогообложения налогом на добавленную стоимость применяется в отношении услуг по передаче исключительных прав на программы для электронных вычислительных машин и базы данных, включённые в единый реестр российских программ для электронных вычислительных машин и баз данных, прав на использование таких программ и баз данных (включая обновления к ним и дополнительные функциональные возможности), в том числе путём предоставления удалённого доступа к ним через информационно-телекоммуникационную сеть «Интернет».

Интересные примеры по электронным услугам

К числу услуг в электронной форме среди прочего отнесено оказание через сеть «Интернет» услуг по предоставлению технических, организационных, информационных и иных возможностей, осуществляемых с использованием информационных технологий и систем, для установления контактов и заключения сделок между продавцами и покупателями. Именно за такие услуги Google и Apple взимают с разработчиков комиссию при продаже их приложений через свои площадки.

В число услуг в электронной форме на основании статьи 174.2 НК РФ, помимо прочего, попали следующие операции с резидентами России:

- предоставление прав на использование программ для электронных вычислительных машин (включая компьютерные игры), баз данных через сеть «Интернет», в том числе путём предоставления удалённого доступа к ним, включая обновления к ним и дополнительные функциональные возможности[19];

- оказание через сеть «Интернет» услуг по предоставлению технических, организационных, информационных и иных возможностей, осуществляемых с использованием информационных технологий и систем, для установления контактов и заключения сделок между продавцами и покупателями (включая предоставление торговой площадки, функционирующей в сети «Интернет» в режиме реального времени, на которой потенциальные покупатели предлагают свою цену посредством автоматизированной процедуры и стороны извещаются о продаже путём отправляемого автоматически создаваемого сообщения)[20].

Первое относится к продаже приложений разработчика через iTunes, второе – к оказанию разработчиком услуг по продаже таких приложений указанным способом. Теперь при реализации приложений пользователям на территории России Apple действует в качестве комиссионера и отвечает за сбор и уплату НДС в России. Поэтому разработчики не несут налоговой ответственности за уплату НДС со стоимости продаж приложений через iTunes. Это обязанность Apple, которую компания признаёт и выполняет.

С 2019 года иностранные организации при продаже услуг в электронной форме российским лицам (неважно — физическим, юридическим или ИП) должны самостоятельно платить НДС. Поэтому при покупке услуг в электронной форме у Google или Apple российские организации и предприниматели освобождаются от обязанностей налогового агента и не уплачивают НДС.

Поскольку услуги по организации продаж приложений через iTunes отнесены к услугам в электронной форме, Apple должен платить НДС с суммы комиссионного вознаграждения. Однако Apple может уплатить НДС только с продаж услуг в пользу разработчиков — физических лиц без статуса ИП. В остальных случаях компания это не делает, поскольку не имеет на территории России представительства.

И здесь вступают в действие положения о налоговом агенте, установленные пунктом 2 статьи 161 НК РФ. Российские организации и ИП, приобретающие услуги в электронной форме у иностранной организации, не состоящей на учёте в России, обязаны исчислять и уплачивать НДС со стоимости таких услуг. Другими словами, разработчики ИП и организации должны удержать из комиссионного вознаграждения Apple российский НДС при его выплате в пользу Apple.

Очень популярной в последнее время как для компаний, так и для физических лиц стала программа Zoom для проведения онлайн-конференций. Отметим, что даже если оплата за пользование программой прошла через сотрудника компании, то в данной ситуации ни сотрудник, ни компания не являются налоговыми агентами по НДС. Проведение платежа за Zoom через корпоративную платёжную карту означает, что сотрудник действовал в интересах организации в рамках уполномоченного на совершение корпоративных расчётов в соответствии с должностными обязанностями, что исключает его собственный посреднический интерес.

Читайте также: