Реализация товара за пределами рф ндс раздельный учет

Опубликовано: 30.04.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Производственная организация реализует произведенную продукцию на внутреннем рынке, а также отправляет на экспорт в дальнее зарубежье. Соответственно, применяется ставка по НДС в размере 20% и 0%. Доля реализуемой продукции на экспорт - менее 5%. Организация применяет общую систему налогообложения. Продукция не относится к сырьевым товарам. Организация не осуществляет операций, которые не облагаются НДС.

Должна ли организация вести раздельный учет входящего НДС? Можно ли принимать к вычету в полном объеме входящий НДС, или это нужно делать в определенной пропорции? Нужно ли восстанавливать ранее принятый к вычету НДС по основным средствам, используемым в производстве продукции?

Рассмотрев вопрос, мы пришли к следующему выводу:

1. Организации в данном случае не требуется вести раздельный учет сумм "входящего" НДС.

2. При выполнении установленных требований организация может принимать к вычету "входящий" НДС в полном объеме, без расчета пропорции.

3. Основания для восстановления НДС, ранее принятого к вычету, по основным средствам, используемым в производстве продукции, в данном случае отсутствуют.

Обоснование вывода:

1. Абзац третий п. 10 ст. 165 НК РФ в редакции Федерального закона от 30.05.2016 N 150-ФЗ, вступившей в силу 01.07.2016 (смотрите также ч. 2 ст. 2 указанного закона), обязывает налогоплательщиков устанавливать в учетной политике для целей налогообложения порядок определения суммы НДС (далее также - налог), относящейся к товарам (работам, услугам), имущественным правам, приобретенным для производства и (или) реализации товаров (работ, услуг), операции по реализации которых облагаются по налоговой ставке 0 процентов. Размер доли облагаемых по нулевой налоговой ставке операций при этом значения не имеет. Однако в силу прямого указания закона данное требование не распространяется, в частности, на операции по реализации на экспорт несырьевых товаров, облагаемые НДС по нулевой налоговой ставке. Это объясняется тем, что налоговые вычеты "входящего" НДС в отношении несырьевых товаров, реализуемых на экспорт, в настоящее время применяются в общем порядке, предусмотренном и в отношении товаров, реализация которых на внутреннем рынке облагается НДС по иным налоговым ставкам (п. 2 ст. 171, п.п. 1-3 ст. 172 НК РФ). В связи с этим вести раздельный учет сумм НДС по приобретенным товарам (работам, услугам), имущественным правам, используемым для производства и (или) продажи несырьевых товаров, реализуемых как на внутреннем рынке, так и на экспорт, не требуется (письмо Минфина России от 30.11.2016 N 03-07-08/70782).

2. Каких-либо ограничений относительно размера вычетов, которые возможно применить организации в рассматриваемой ситуации, глава 21 НК РФ не устанавливает. Это означает, что при выполнении предусмотренных ст.ст. 171, 172 НК РФ условий организация вправе принимать к вычету фактически предъявленные ей суммы НДС по товарам (работам, услугам), имущественным правам, приобретенным для производства и (или) реализации несырьевых товаров, без расчета каких-либо пропорций (то есть в полном объеме).

3. Предусмотренный главой 21 НК РФ закрытый перечень случаев восстановления НДС, ранее правомерно принятого налогоплательщиком к вычету (смотрите, в частности, п. 3 ст. 170 НК РФ), не предусматривает необходимости восстановления налога при использовании основных средств для производства несырьевых товаров, реализуемых как на внутреннем рынке, так и на экспорт, то есть для совершения операций, облагаемых НДС по ставкам 20 и 0 процентов. В письме Минфина России от 23.07.2015 N 03-07-08/42451 отмечается, что норма пп. 5 п. 3 ст. 170 НК РФ о восстановлении сумм НДС по основным средствам, используемым в производстве экспортируемой продукции, утратила силу с 01.01.2015 (решение ВАС РФ от 26.02.2013 N 16593/12). Поэтому оснований для восстановления организацией в рассматриваемой ситуации НДС по основным средствам, используемым в производстве несырьевых товаров, мы не видим.

Наряду с этим заметим, что уже после утраты силы пп. 5 п. 3 ст. 170 НК РФ финансовое ведомство исходило из того, что суммы НДС, принятые к вычету при приобретении товаров (работ, услуг), использованных для осуществления операций по реализации товаров на экспорт, подлежат восстановлению (смотрите, например, письмо Минфина России от 28.08.2015 N 03-07-08/49710), что было обусловлено наличием специального порядка применения налоговых вычетов по экспортным операциям в целом, установленного п. 3 ст. 172 НК РФ. С учетом действующей редакции п. 3 ст. 172 НК РФ финансовое ведомство дает аналогичные разъяснения в отношении принятых к вычету сумм НДС, относящихся к экспорту сырьевых товаров (смотрите, например, письмо Минфина России от 13.07.2017 N 03-07-08/44529). Учитывая, что налоговые вычеты НДС, относящегося к операциям по реализации на экспорт несырьевых товаров, в настоящее время применяются без учета предусмотренных п. 3 ст. 172 НК РФ особенностей, считаем, что такой подход Минфина России для организации в анализируемой ситуации не актуален.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

кандидат экономических наук Игнатьев Дмитрий

Ответ прошел контроль качества

26 декабря 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

С 1 июля изменится расчет НДС при осуществлении раздельного учета.С этой даты вступают в силу изменения в ст.170 и ст.171 НК РФ, определяющие новые правила учета входного НДС при выполнении работ и оказании услуг, местом реализации которых в соответствии со ст.148 НК РФ не является территория РФ (Федеральный закон от 15.04.2019 № 63-ФЗ). Мы расскажем на примерах как применять данные поправки.

Как сейчас…

Как известно, если налогоплательщик осуществляет облагаемую и необлагаемую НДС деятельность, он должен вести раздельный учет входного НДС в порядке, установленном п.4 ст.170 НК РФ.

НДС, относящийся исключительно к облагаемым операциям принимается к вычету, а относящийся исключительно к необлагаемым операциям — включается в стоимость приобретений (п.2 и п.4 ст.170 НК РФ). НДС по товарам (работам, услугам), приобретенным для облагаемых и необлагаемых операций (так называемый «общехозяйственный» НДС), распределяется в соответствующей пропорции между облагаемыми и необлагаемыми операциями. По общему правилу пропорцию определяют по итогам квартала, исходя из стоимости отгруженных товаров (работ, услуг) облагаемых и необлагаемых НДС в общей стоимости отгрузок за квартал. Для сопоставления показателей при расчете пропорции берут выручку и другие доходы от реализации товаров (работ, услуг) без НДС.

Такой порядок в настоящее время (до 01.07.2019 г.) применяется и при осуществлении операций, местом реализации которых территория РФ не является (Определение КС РФ от 04.06.2013 N 966-О, Постановление Президиума ВАС РФ от 05.07.2011 N 1407/11, Письмо Минфина России от 01.07.2015 N 03-07-08/37896). Они приравнены к необлагаемым операциям.

К сведению! При оказании услуг и выполнении работ, местом реализации которых в соответствии со ст.148 НК РФ или Договором о ЕАЭС территория РФ не является, объекта обложения НДС не возникает (п.1 ст.146 НК РФ). Соответственно российский налогоплательщик НДС не исчисляет, счета-фактуры не выставляет.

Изменения НДС с 1 июля 2019 года

С 1 июля 2019 года оказание услуг и выполнение работ, местом реализации которых территория РФ не признается, в целях ведения раздельного учета входного НДС приравняют к облагаемым операциям. Т.е. при выполнении работ и оказании услуг не на территории РФ входной НДС, относящийся к таким операциям принимается к вычету (пп.3 п.2 ст.171 НК РФ в ред. с 01.07.2019) и при расчете пропорции в целях распределения НДС такие операции считаются облагаемыми (п.4 ст.170 НК РФ в ред. с 01.07.2019). Исключения составляют работы и услуги, которые указаны в ст.149 НК РФ — операции, освобождаемые от налогообложения. Т.е. по операциям, которые могли бы освобождаться от НДС, если бы местом их реализации была территория РФ порядок ведения раздельного учета останется прежним.

Таким образом, по «экспортируемым» работам и услугам, которые не указаны в «перечне необлагаемых» по ст.149 НК РФ, у российских организаций появится дополнительное конкурентное преимущество перед иностранными компаниями: расходы и налоговая нагрузка по НДС у российских компаний снизиться, а если они осуществляют только деятельность, местом реализации которой территория РФ не является, то из бюджета можно будет получить возмещение входного НДС (начислений по НДС нет, а вычет входного НДС есть). Т.е. изменение правил вычета и раздельного учета для «экспортеров» работ и услуг с 01.07.2019 г. — это своеобразная нулевая ставка НДС как при экспорте товаров.

Пример 1. Организация оказывает консалтинговые услуги российским организациям и исчисляет НДС по ставке 20%. В июле 2019 года были оказаны консалтинговые услуги иностранной компании, не имеющей регистрации на территории РФ. Местом реализации таких услуг территория РФ не является (пп.4 п.1 ст.148 НК РФ), поэтому иностранной организации НДС не предъявляется. Такие услуги не указаны в ст.149 НК РФ, а значит, все суммы входного НДС, предъявленные налогоплательщику в 3-м квартале 2019 года, организация вправе принять к вычету.

Пример 2. Организация реализует аксессуары для компьютерной техники, облагаемые НДС по ставке 20%. Также организация занимается разработкой программного обеспечения и реализует права на него по лицензионным договорам.

В 3-м квартале 2019 года организация реализовала товары на сумму 120 000 тыс. руб., в т.ч. НДС — 20 000 тыс. руб..

В 3-м квартале организация также передала права на программы ЭВМ по лицензионным договорам:

иностранным покупателям на сумму 5000 тыс. руб.

российским покупателям на сумму 15 000 тыс. руб.

Также были оказаны рекламные услуги иностранной компании. Стоимость услуг составила 3 000 тыс. руб. и российской компании на сумму 1 200 тыс. руб., в т.ч. НДС- 200 тыс. руб.

В 3-м квартале 2019 года организацией были приобретены товары (работы, услуги) для использования исключительно для реализации товаров (компьютерных аксессуаров) на сумму 96 000 тыс., в т.ч. НДС — 16 000 тыс. руб.

Стоимость приобретенных в 3-м квартале 2019 года товаров (работ, услуг), относящихся исключительно к передаче прав на программы ЭВМ (по арендной плате и коммунальным услугам за офис, в котором размещаются только работники, занимающиеся разработкой программ ЭВМ, права на которые передаются на основании лицензионных договоров) составила 1 200 тыс. руб., в т.ч. НДС 200 тыс. руб.

Стоимость приобретенных в 3-м квартале 2019 года товаров (работ, услуг), относящихся исключительно к рекламным услугам составила 180 тыс. руб., в т.ч. НДС 30 тыс. руб.

Стоимость товаров (работ, услуг), приобретенных для использования во всех видах деятельности организации («Общехозяйственные расходы») составила 720 тыс. руб., в т.ч. НДС −120 тыс. руб.

Восстанавливать НДС тоже не надо!

Изменения внесены и в п.3 ст.170 НК РФ, устанавливающий случаи восстановления НДС. С 1 июля 2019 года при реализации работ или услуг, местом реализации которых в соответствии со ст.148 НК РФ территория РФ не является требуется восстановить НДС только, если такие операции указаны в ст. 149 НК РФ (освобождались бы от НДС, если бы местом их реализации была территория РФ). В таком случае, как и прежде, восстановить НДС необходимо по товарам (работам, услугам), которые начинают использоваться в «освобожденных» операциях (пп.2.1 ст.170 НК РФ в ред. с 01.07.2019 г.).

Пример 3. В июле 2019 года российская организация оказала услуги по перевозке товаров за пределами РФ (из Германии во Францию) на собственном автомобиле (основное средство). Это реализация не на территории РФ (пп.5 п.1.1 ст.148 НК РФ). В ст.149 НК РФ такие услуги не поименованы. Поэтому, учитывая изменения в НК РФ, организации не нужно восстанавливать НДС по автомобилю, участвующему в операциях, не являющихся объектом обложения НДС. Если бы такую операцию организация произвела во 2-м квартале 2019 года, ей пришлось бы восстановить НДС с остаточной стоимости основного средства (автомобиля).

Как видим для целей раздельного учета входного НДС работы и услуги, местом реализации которых территория РФ не является, квалифицируются так же, как и операции «на внутреннем рынке», что делает конкурентно способным оказание таких услуг (выполнение работ) иностранным компаниям.

Выход компании на международный рынок говорит о том, что компания успешно развивается и укрепляет свои позиции. Но при реализации товаров на экспорт расчет налогов осуществляется в особом порядке. Данный нюанс необходимо детально изучить, дабы избежать неприятных последствий в виде начислений, доначислений налогов, пеней, штрафов со стороны налоговых органов.

Первым и самым «интересным» вопросом становится — распределение НДС при экспорте. Можно понять бухгалтеров, у которых уже при чтении заголовка данной статьи начинает учащенно биться пульс, а в голове одна за другой начинают хаотично прыгать мысли: «Как оформить учетную политику в целях НДС при экспорте?», «Как учитывать «входной» НДС от поставщиков при экспорте?», «Как организовать раздельный учет товаров по НДС в программе 1С?» и многие другие.

Содержание статьи:

1. Раздельный налоговый учет НДС – о чем говорит НК?

2. Когда необходимо распределение НДС при экспорте

3. Учет НДС при экспорте в 1С:Бухгалтерия 8 ред.3: вариант первый

4. Вариант второй: расчет НДС при экспорте по формулам

5. Как заполняется книга покупок при раздельном учете НДС при экспорте

6. Пример раздельного учета по НДС при экспорте товаров

1. Раздельный налоговый учет НДС – о чем говорит НК?

Давайте посмотрим, что нам говорит законодательство.

Организации обязаны вести раздельный учет НДС по приобретенным товарам, используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций (п.4 ст.170 НК РФ).

В общем-то, на этом и все. Как раз к ситуации сочетания облагаемых и необлагаемых операций относится совмещение ОСНО и ЕНВД, об этом мы говорили в прошлой статье.

Законодательство не содержит норм, обязывающих налогоплательщиков вести раздельный налоговый учет «входного» НДС при осуществлении операций, облагаемых НДС по разным ставкам (0% и 18% или 0% и 10%). Но обособленный порядок принятия к вычету «входного» НДС по операциям, облагаемым по нулевой ставке, на практике приводит к необходимости ведения раздельного учета.

Поскольку методика распределения НДС при экспорте не регламентируется ни одним нормативным актом, компания обязана закрепить методику ведения раздельного учета НДС в учетной политике. В противном случае налоговые органы могут признать ваш учет недействительным. И, следовательно, вполне могут пересчитать все суммы по НДС.

2. Когда необходимо распределение НДС при экспорте

Для чего нужен раздельный учет «входного» НДС при экспорте? Его задача — рассчитать «входной» НДС, который приходится на экспортные операции. Принимать его к вычету можно только после подтверждения ставки 0%. А остальную часть мы можем спокойно принимать к вычету в текущем налоговом периоде.

Отметим, что знаменитое правило о 5% общей величины совокупных затрат, когда нам дается право не вести раздельный учет, при отгрузке товаров на экспорт не действует.

Поэтому распределение НДС при экспорте товаров остается одной из неприятных обязанностей организации. Но, к счастью, благодаря изменениям 2016 года, это относится не ко всем компаниям.

С 01.07.2016 года раздельный учет «входного» НДС при экспорте касается только экспортеров сырьевых товаров. К сырьевым товарам относятся:

- минеральные продукты;

- продукция химической промышленности;

- древесина и изделия из нее;

- древесный уголь;

- жемчуг, драгоценные и полудрагоценные камни;

- драгоценные металлы,недрагоценные металлы и изделия из них;

Компании, реализующие на экспорт несырьевые товары, раздельный учет товаров по НДС не ведут. К несырьевым товарам относятся все остальные товары, кроме вышеперечисленных. Так что, коллеги, реализующие на экспорт несырьевые товары, можете выдохнуть. С 01.07.2016 вы освобождаетесь от ведения раздельного учета товаров по НДС, но только по товаром, приобретенным для продажи на экспорт после 01.07.2016 г.

То есть, если вы купили несырьевой товар у поставщика — 10.04.2016 г., а продали его иностранному покупателю на экспорт – 31.03.2017 г., то раздельный учет по данному товару вы ведете как обычно. Вам необходимо будет восстановить «входной» НДС по данному товару и только после подтверждения 0 ставки НДС взять его к вычету.

Таблица. Раздельный учет «входного» НДС при экспорте с 01.07.2016 г.

| Дата принятия товаров к учету | Сырьевые товары | Несырьевые товары |

| Товары приобретены до 01.07.2016 | ведется | ведется |

| Товары приобретены после 01.07.2016 | ведется | не ведется |

Несмотря на то, что экспортерам несырьевых товаров раздельный учет товаров по «входному» НДС вести с 01.07.2016 г. не нужно, подтверждать ставку НДС 0% вы должны, как обычно, в течение 180 дней.

3. Учет НДС при экспорте в 1С:Бухгалтерия 8 ред.3: вариант первый

Для экспортеров товаров реализован новый вариант методики учета и учетной политики по НДС при экспорте в программе 1С: Бухгалтерия 8 ред.3. Для этого необходимо лишь корректно ее настроить.

При экспорте несырьевых товаров, поступивших на ваш склад от поставщика после 01.07.2016 г., входящий НДС можно брать к зачёту до подтверждения нулевой ставки НДС. В программе 1С: Бухгалтерия 8 ред.3 указывать, что это несырьевой товар нужно в номенклатуре. При создании номенклатурной позиции, когда указываете код ТНВЭД, в графе «Сырьевой товар» галочку НЕ ставьте. Соответственно, если галочка там стоит, то программа считает, что это сырьевой товар.

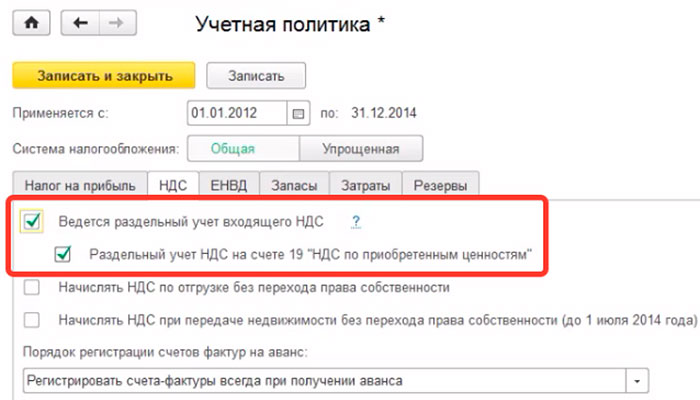

Теперь посмотрим, какие варианты вести учет НДС при экспорте в 1С: Бухгалтерия 8 ред.3 нам предлагает разработчик. Если вы экспортируете сырьевые товары, то для корректной настройки учетной политики в настройках учетной политики установите галку «Ведется раздельный учет входящего НДС». Там же установите пункт «Раздельный учет НДС на счете 19».

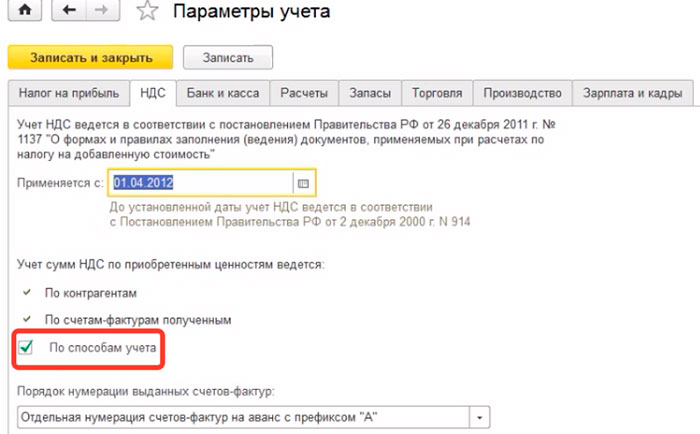

Затем в меню «Главное» – «Параметры учета» в закладке НДС нужно установить флажок «По способам учета».

Таким образом, уже в момент ввода первичных документов появляется возможность выбрать, куда отнести НДС по каждому поступлению товаров.

При выборе организацией данной методики распределения НДС при экспорте сырьевых товаров ОСВ по счету 19 будет являться налоговым регистром раздельного учета НДС, где наглядно будут отображены суммы НДС с различными способами учета.

Таким образом, нам не придется прибегать к работе с документом Распределение НДС, поскольку распределение НДС при экспорте будет происходить в процессе работы при вводе первичных документов в программу 1С: Бухгалтерия 8 ред.3.

Но данный способ распределения НДС при экспорте имеет свои технические нюансы, поскольку он удобен только в том случае, когда мы точно знаем, что реализация именно данного товара пойдет на экспорт. И не удобен в том случае, когда мы не предполагали, что именно данный товар будет реализован на экспорт.

Поэтому давайте рассмотрим «классический» способ распределения НДС при экспорте расчетным путем.

4. Вариант второй: расчет НДС при экспорте по формулам

Данный метод распределения НДС также реализован в программе 1С: Бухгалтерия 8 ред.3 с помощью документа Распределение НДС. При этом в меню «Главное» – «Параметры учета» в закладке НДС необходимо убрать флажок «По способам учета», а также в настройках учетной политики в программе 1С: Бухгалтерия 8 ред.3 по раздельному учету НДС по экспортируемым товарам уберите галку «Раздельный учет НДС на счете 19». Ваше на скриншотах видно, где находятся эти настройки.

Итак, давайте сделаем расчет НДС при экспорте с помощью данного способа:

1. На последнее число квартала определяем долю выручки облагаемых товаров в сумме выручки всех товаров по формуле:

Добл = Вобл / В * 100%,

Добл — доля выручки от облагаемых НДС операций в общей сумме выручки, за квартал;

Вобл — выручка от продаж, облагаемых НДС (без НДС), за квартал;

В — выручка от продаж общая (без НДС), за квартал;

2. Рассчитываем сумму НДС, которую можем принять к вычету по формуле:

НДСприн = НДСобщ* Добл

НДСприн – сумма входного НДС, которую можно принять к вычету, за квартал;

НДСобщ – общая сумма входного НДС за квартал;

Добл — доля выручки от облагаемых НДС операций в общей сумме выручки, за квартал;

3. Определяем НДС, который мы отнесем на реализацию по ставке 0%:

НДСнеприн = НДСобщ — НДСприн

НДСнеприн — сумма входного НДС, не принимаемая к вычету, за квартал;

НДСобщ – общая сумма входного НДС за квартал;

НДСприн – сумма входного НДС, которую можно принять к вычету, за квартал.

Кстати, если для последующей продажи вы закупали импортный товар, то вам будет интересно, как обстоят дела с НДС при импорте, об этом читайте здесь.

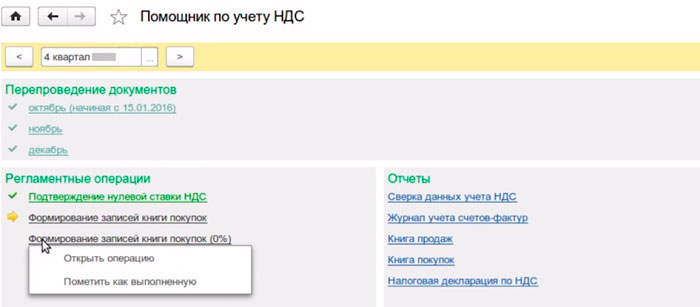

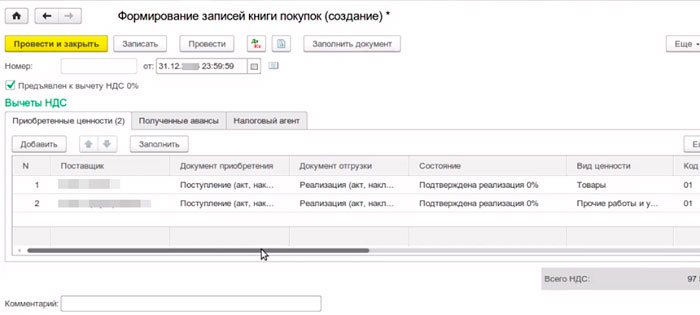

5. Как заполняется книга покупок при раздельном учете НДС при экспорте

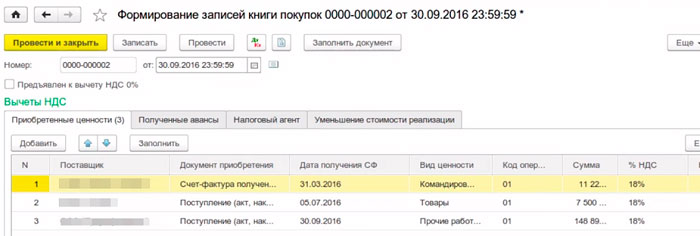

После того, как сделано распределение НДС при экспорте, мы можем приступать к формированию записей книги покупок за соответствующий квартал.

В том квартале, когда произошла отгрузка на экспорт в книгу покупок при раздельном учете НДС попадает та часть входного НДС, которую можно принять к вычету, в нашей формуле данное значение обозначено «НДСприн».

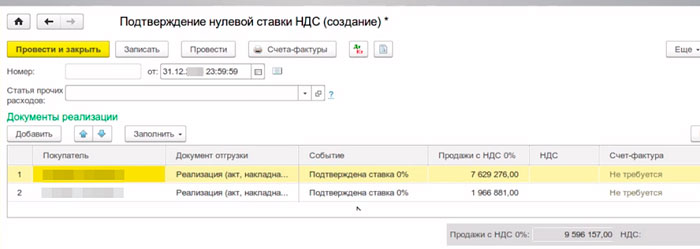

В момент определения налоговой базы, то есть в тот квартал, когда мы собрали все документы для подтверждения 0 ставки НДС по экспорту мы, перед тем как приступать к формированию записей книги покупок за квартал, формируем документ «Подтверждение 0 ставки».

Заполняем, в данный документ должны попасть документы по реализации на экспорт. Далее формируем записи книги покупок. На что здесь нужно обратить внимание – для того, чтобы нам оформить вычеты, которые относятся именно к экспорту, необходимо заполнить документ «Формирование записей книги покупок (0%)». В результате книга покупок при раздельном учете НДС будет формироваться корректно.

В данный документ попадает именно та часть входного НДС, которую мы по формуле определили, как не принимаемую к вычету, в нашей формуле данное значение обозначено «НДСнеприн».

Более подробно о структуре и правилах заполнения книги покупок в различных ситуациях читайте в другой статье.

6. Пример раздельного учета по НДС при экспорте товаров

В I квартале ООО «Экспорт» отгружает товары всего на сумму 1 180 000 руб. (в т. ч. НДС – 180 000 руб.), в том числе на экспорт на сумму 350 000 руб. (по ставке НДС – 0%). Общая сумма входного НДС по товарам (работам, услугам), использованным для производства отгруженной продукции, составила 100 000 руб. Необходимые документы для подтверждения реального экспорта организация собрала и передала в налоговую инспекцию во 2 квартале.

ООО «Экспорт» осуществляет распределение суммы входного НДС пропорционально стоимости продукции, отгруженной на экспорт, и продукции, отгруженной на внутренний рынок. Этот способ закреплен в учетной политике организации. Т.е. наш пример раздельного учета по НДС при экспорте будет использовать расчетный способ.

Распределение НДС при экспорте начнем с расчета доли выручки от реализации (без НДС) экспортных товаров в общем объеме выручки (без НДС) за I квартал:

350 000 руб.: (1 180 000 руб. – 180 000 руб.) = 0,35.

Сумма входного НДС, которая принимается к вычету по операциям на внутреннем рынке, составляет:

100 000 руб. – 35 000 руб. = 65 000 руб.

Дебет 68.02 — Кредит 19.04 – на сумму 65 000,00 руб. — входной НДС, который принимается к вычету в декларации за I квартал.

Сумма входного НДС, которая принимается к вычету по экспортным операциям, равна:

100 000 руб. × 0,35 = 35 000 руб.

Дебет 19.07 — Кредит 19.04 – на сумму 35 000,00 руб. — входной НДС, приходящийся на деятельность по ставке 0%.

Организация может предъявить ее к вычету в том периоде, в котором был подтвержден факт экспорта, – то есть в декларации за 2 квартал.

Дебет 68.02 — Кредит 19.07 — предъявлен НДС к вычету по подтвержденному экспорту.

Любые расчеты с валюте приводят к возникновению курсовых разниц, читайте инструкцию, как их определять и учитывать.

Какие проблемные вопросы встретились вам по расчету НДС при экспорте товаров? Задавайте их в комментариях и мы вместе найдем на них ответ!

Автор статьи: Елена Корчагина, эксперт по ВЭД, специально для нашего сайта.

- ← Как отразить выплату дивидендов в учете и удержать НДФЛ

- Выплаты за счет федерального бюджета в расчете по страховым взносам →

3 thoughts on “ Раздельный учет и распределение НДС при экспорте товаров ”

Здравствуйте! Спасибо за полезную статью.

Очень интересует тема как на практике отправлять документы в налоговую для подтверждения 0 ставки НДС.

Спасибо за обьяснения. Пришла работать на новую фирму, где товар покупают из ТС и продают в ТС. И очень напряглась по-поводу раздельного учета НДС от затратных услуг. Теперь все понятно. Еще раз, благодарю.

Очень полезная информация,нигде в интернете такого не находила .

«Клерк» Рубрика НДС

Разве такое бывает, чтобы при реализации товаров (работ, услуг) за пределами территории РФ начислялся НДС по российским правилам налогообложения? Оказывается, бывает, и с отдельными такими не очевидными на первый взгляд исключениями автор хотел бы познакомить читателя. При этом позиция чиновников не является истиной в последней инстанции, если у читателя есть свое мнение и оно обосновано, то его можно попробовать отстоять в суде. Но не будем спешить, обо всем по порядку.

Вводим в курс дела

Выделим три основных стандартных маршрута перевозки, проходящих:

- на территории РФ (пункты отправления и назначения находятся в России);

- за территорией РФ (пункты отправления и назначения находятся за рубежом);

- на и за территорией РФ (один из пунктов отправления или назначения находится в России, а другой – за рубежом).

В данном разъяснении также упомянуто и налогообложение по нулевой ставке, которая, как известно, применяется к экспорту товаров (работ, услуг). При организации международных перевозок (между несколькими государствами) один из пунктов назначения должен находиться на территории РФ, чтобы она была признана местом оказания услуг (пп. 4.1 п. 1 ст. 148 НК РФ) и возник объект налогообложения (пп. 1 п. 1 ст. 146 НК РФ), а перевозчик применил бы нулевую ставку (пп. 2.1 п. 1 ст. 164 НК РФ). При этом чиновники предупреждают, что законодательством не предусмотрено применение нулевой ставки НДС в отношении транспортно-экспедиционных услуг, оказываемых при организации перевозок товаров только в пределах России или только за пределами территории РФ.

Подведем итог: в первой ситуации (при перевозках внутри РФ) доходы облагаются НДС по ставке 18%, во второй ситуации (при перевозках за рубежом) вообще не возникает объекта налогообложения и, наконец, в третьей ситуации (при перевозках из РФ за рубеж или обратно) исполнитель транспортных услуг вправе воспользоваться нулевой ставкой.

Еще одна достаточно распространенная ситуация – это перевозки внутри Таможенного союза. Например, из России в Белоруссию или из Казахстана в Россию. Такие перевозки признаются международными (пункт отправления или назначения в разных государствах) и облагаются по нулевой ставке. Причем облагаются они в России только тогда, когда перевозчик является резидентом РФ и местом оказания услуг признается территория РФ. Это следует не только из п. 4.1 ст. 148 НК РФ, но и из норм Протокола о порядке взимания косвенных налогов при выполнении работ,оказании услуг в Таможенном союзе (далее – Протокол).

Согласно международному документу взимание косвенного налога при оказании услуг производится в государстве – члене Таможенного союза, территория которого признается местом реализации услуг, в соответствии с налоговым законодательством данного государства. При этом местом реализации услуг по перевозке или транспортировке товаров, оказываемых налогоплательщиком государства – члена Таможенного союза, признается территория этого государства. Проще говоря, местом реализации услуг, оказываемых российской компанией, по перевозке товаров автомобильным транспортом признается территория РФ и налогообложение таких услуг осуществляется по правилам российского Налогового кодекса. А им (в частности, пп. 2.1 п. 1 ст. 164 НК РФ) предусмотрена нулевая ставка как в отношении услуг по перевозке товаров с территории РФ на территорию государств – членов Таможенного союза, так и в обратном направлении – из республик Казахстан и Беларусь в Россию(Письмо Минфина России от 21.02.2014 № 03‑07‑13/1/7379).

Надеемся, читателю все ясно. Теперь можем перейти к нестандартной ситуации при оказании транспортных услуг.

Даем вводную

Как бы там ни было, нестандартная ситуация имеет место быть и разбираться с ней нужно в первую очередь исходя из положений Протокола. Согласно ему (внимание!) местом реализации услуг по перевозке или транспортировке товаров, оказываемых налогоплательщиком государства – члена Таможенного союза, признается территория этого государства. Если на минуточку задуматься, то данную норму можно трактовать как применяемую при оказании услуг внутри Таможенного союза. Вряд ли законодатели предполагали, что нормы Протокола будут использоваться при решении вопросов налогообложения, выходящих за пределы этого межгосударственного союза.

Но финансисты руководствуются названным Протоколом буквально и делают вывод, что местом реализации услуг, оказываемых российской организацией, по перевозке товаров автомобильным транспортом в рассматриваемой ситуации (при перевозке из Белоруссии в страну Евросоюза) признается территория РФ. Как такое может быть? Согласитесь, это нонсенс – считать местом оказания транспортных услуг Россию, если ни одного метра маршрута не проходит по ее территории. Чиновники делают такой вывод на основании того, что сделка заключена между компаниями, представляющими страны Таможенного союза, а исполнитель является резидентом РФ.

Чиновники, давая свои разъяснения, почему‑то посчитали уместным вспомнить то, что в силу пп. 2.1 п. 1 ст. 164 НК РФ нулевая ставка НДС применяется в отношении услуг по международной перевозке товаров, в том числе автомобильным транспортом, между пунктами отправления и назначения груза, один из которых расположен на территории РФ, а другой – за пределами России. Так как в нестандартной ситуации оба пункта (отправления и назначения) находятся за границей РФ, то такая международная перевозка не подпадает под «нулевое» (экспортное) обложение указанным налогом.

А значит, транспортировка товаров от пункта отправления, расположенного на территории Республики Беларусь, до пункта назначения, расположенного на территории стран Европейского союза, облагается по традиционной ставке НДС (18%). Для перевозчика это весьма неприятная новость. Почему? Потому что начисли он НДС, ему практически нечего будет поставить к вычету, так как транспортные услуги оказываются за рубежом и, если поставщики и предъявляют к уплате косвенный налог, его нельзя поставить к вычету. Да и само увеличение налоговых обязательств не обрадует ни перевозчика, ни его партнера…

Однако напомним, что рекомендации финансистов не являются нормативным актом и имеют разъяснительный характер. То есть, кто не согласен, может поступать по‑своему. Автор частично высказал свое мнение, не соглашаясь с тем, что в рассматриваемой ситуации местом реализации транспортных услуг является территория РФ.

Какие привести контраргументы?

Приверженцы позиции чиновников могут указать на то, что транспортные услуги опять же прямо не поименованы в ст. 3 Протокола, а значит, определять место их оказания нужно исходя из резиденства исполнителя услуг. Это правило применяется также при аренде, лизинге и предоставлении в пользование на иных основаниях транспортных средств. Но у нас перевозка, а не аренда и не лизинг, поэтому ставить знак равенства здесь не стоит. Отнесение транспортных услуг к прочим, в отношении которых есть неопределенность и которые облагаются у их исполнителя, также не железный аргумент. Можно обратиться к документам, подтверждающим место реализации работ (услуг). К ним относятся:

- договор (контракт) на выполнение работ, оказание услуг, заключенный налогоплательщиками (плательщиками) государств – членов ТС;

- документы, подтверждающие факт выполнения работ, оказания услуг;

- иные документы, предусмотренные законодательством государств – членов ТС.

Кстати, рассматриваемый Протокол вскоре утратит силу. Это произойдет, как только получит путевку в жизньДоговор о Евразийском экономическом союзе, подписанный в г. Астане 29.05.2014. К нему есть отдельный протокол (приложение 18) о порядке взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг. По сути, он копирует предшественника – указанный таможенный Протокол, который, как мы успели убедиться, не учитывает всех возможных ситуаций, поэтому в нестандартных случаях и возникают налоговые обязательства там, где их, по идее, быть не должно. Что же делать?

Как разрешить нестандартную ситуацию?

Другой вариант исключения одной из сторон договора на транспортное обслуживание из числа тех, кто является резидентом государства – члена Таможенного союза, следующий: можно обязанность по доставке груза попробовать переложить с его отправителя на получателя в Европейском союзе. Тогда налогообложение будет регулироваться по соглашениям, заключенным Республикой Беларусь с одним из государств данного союза, резидентом которого является исполнитель услуг.

Таким образом, освободиться от российского косвенного налогообложения за рубежом в рассматриваемой ситуации можно, если услуги будет оказывать нерезидент РФ. Если же все‑таки исполнителем является российская транспортная компания, а участок от Белоруссии до страны Евросоюза считается продолжением перевозки груза из России в Белоруссию, то целесообразно объединить два контракта и участка в один, в котором пункт отправления находится в РФ, а пункт назначения – за рубежом. И не важно, что часть маршрута проходит по территории Таможенного союза, перевозка для целей косвенного налогообложения считается международной и к ней применяется нулевая ставка налога [1] .

А можно ничего не менять и считать, что оказываемые услуги не признаются объектом российского косвенного налогообложения исходя не из казуистики, а из реального положения вещей (фактического оказания услуг за пределами территории РФ). Тогда нужно быть готовым к тому, чтобы отстаивать эту позицию, в том числе и в судебном порядке.

Подведем итог. Оказание транспортных услуг российским перевозчиком за рубежом (когда пункты отправления и назначения находятся за пределами территории РФ) в общем случае не является объектом российского косвенного налогообложения, но в частной ситуации, когда заказчиком услуг считается резидент государства Таможенного союза, в силу неоднозначных норм таможенного законодательства и фискальной позиции чиновников российскому перевозчику нужно быть готовым к налоговым претензиям. Отстаивать свою позицию в суде придется уже опираясь не на нормы соглашения по косвенному налогообложению в Таможенном союзе, а на аналогичный документ Евразийского союза.

[1] Дополнительно см. статью М. С. Пархомова «О ставке НДС при реализации транспортно-экспедиционных услуг по международным перевозкам», № 5, 2014.

Законодатель принял ряд законов, которые изменили правила исчисления и уплаты НДС организациями и предпринимателями. Поправки объемные и касаются широкого круга налогоплательщиков. При этом некоторые из поправок носят технический характер. Рассмотрим наиболее важные и интересные из них.

Вычет НДС невозможен, если товар приобретен за счет субсидий

Неблагоприятные изменения затронут тех налогоплательщиков, которые приобретают товары, работы или услуги за счет бюджетных средств.

Напомним, что в настоящий момент действуют следующие правила. Если налогоплательщик принял НДС к вычету по товарам (работам, услугам), а позже затраты на их приобретение или на уплату ввозного НДС компенсируются за счет субсидий, то налог надо восстановить. С 01.01.2018 восстанавливать налог придется также при получении бюджетных инвестиций. Уточнены правила такого восстановления (пп. "в" п. 12 ст. 2 Закона № 335-ФЗ):

- НДС восстанавливается независимо от того, включен он в субсидии (бюджетные инвестиции) или нет;

- при частичном возмещении затрат сумма НДС восстанавливается в доле, которая определяется исходя из стоимости товаров (работ, услуг) без НДС, приобретенных за счет субсидий (бюджетных инвестиций), в общей стоимости приобретенных товаров (работ, услуг) без учета НДС. Ранее в такой ситуации контролирующие органы рекомендовали восстанавливать налог в части полученных субсидий (см. письмо Минфина России от 19.01.2012 № 03-07-11/15).

Законодатель не ограничился только восстановлением НДС, а запретил с 01.01.2018 заявлять вычет по товарам, работам и услугам (в т.ч. основным средствам и нематериальным активам), которые приобретены за счет субсидий или бюджетных инвестиций (пп. "б" п. 12 статьи 2 Закона № 335-ФЗ).

НДС, который не был принят к вычету, можно включить в расходы по налогу на прибыль при одновременном выполнении двух условий:

- расходы на приобретенные товары, работы и услуги учитываются в расходах при исчислении прибыли, в т.ч. через начисленную амортизацию;

- ведется раздельный учет сумм НДС по товарам, работам и услугам, приобретенным за счет субсидий или бюджетных инвестиций.

Поскольку изменения вступают в силу с 01.01.2018, не рекомендуем заявлять налоговый вычет по тем товарам, которые приобретены (отгружены продавцом) за счет субсидий (инвестиций) после 01.01.2018.

Раздельный учет НДС обязателен, даже если соблюдается правило 5 процентов

Если налогоплательщик осуществляет облагаемые и необлагаемые виды деятельности, он обязан вести раздельный учет хозопераций и сумм НДС (абз. 5 п. 4 ст. 170 НК РФ). Однако из этого правила есть исключение – "правило 5 процентов". Оно предусматривает, что если доля совокупных расходов на приобретение, производство и реализацию товаров (работ, услуг), которые НДС не облагаются, не превышает 5 процентов от общей суммы таких расходов за квартал, налогоплательщик может не вести раздельный учет и принять к вычету всю сумму "входного" НДС (абз. 7 п. 4 ст. 170 НК РФ, см. подробнее).

На практике эта норма вызывала спор: можно ли правило 5 процентов применять к товарам, используемым только в деятельности, которая НДС не облагается? Контролирующие органы и суды возражали против этого (см. п. 12 письма ФНС России от 23.12.2016 № СА-4-7/24825@).

С 01.01.2018 такой поход будет закреплен законом. Теперь правило 5 процентов будет применяться только к тем товарам (работам, услугам), которые используются одновременно как в облагаемых НДС операциях, так и необлагаемых.

Кроме того, с этой даты раздельный учет будут вести все налогоплательщики, которые осуществляют как облагаемые, так и необлагаемые операции. Исключений для тех, кто соблюдает правило 5 процентов, нет. Такие изменения закреплены в пп. "г" п. 12 ст. 2 Закона № 335-ФЗ.

От применения нулевой ставки НДС можно будет отказаться

Законодатель разрешил налогоплательщикам отказаться от применения нулевой ставки НДС по следующим операциям:

- реализация товара на экспорт;

- услуги по международной перевозке товаров и другие услуги, связанные с ней (пп. 2.1 п. 1 ст. 164 НК РФ);

- работы (услуги), выполняемые организациями трубопроводного транспорта нефти и нефтепродуктов, перечисленные в пп. 2.2 п. 1 ст. 164 НК РФ;

- услуги по транспортировке трубопроводным транспортом природного газа, перечисленные в пп. 2.3 п. 1 ст. 164 НК РФ;

- услуги передачи по общероссийской электрической сети электроэнергии в энергосистемы иностранных государств (пп. 2.4 п. 1 ст. 164 НК РФ);

- работы и услуги по перевалке и хранению товаров в морских и речных портах (пп. 2.5 п. 1 ст. 164 НК РФ);

- услуги по предоставлению ж/д вагонов и контейнеров, а также транспортно-экспедиционные услуги по транспортировке экспортированного (реэкспортированного) товара ж/д транспортом (пп. 2.7 п. 1 ст. 164 НК РФ);

- работы и услуги организаций внутреннего водного транспорта, перечисленные в пп. 2.8 п. 1 ст. 164 НК РФ.

Для применения по этим работам и услугам ставки 18 (10) процентов вместо нулевой нужно подать в налоговый орган заявление до 1-го числа квартала, с которого планируется эту ставку не применять. Отказаться от нулевой ставки НДС можно на срок не менее 12 месяцев. Причем отказ от нулевой ставки НДС распространяется сразу на все перечисленные выше операции налогоплательщика, а не какие-то отдельно. Нельзя применять разные налоговые ставки в зависимости от того, кто является покупателем.

Эти изменения, так долго ожидаемые многими налогоплательщиками, внес Федеральный закон от 27.11.2017 № 350-ФЗ. Они вступают в силу с 01.01.2018. Это означает, что уже с 1 января налогоплательщик может отказаться от применения нулевой ставки, подав до 9 января 2018 года (срок перенесен из-за праздников) соответствующее заявление в налоговый орган. Отказ от нулевой ставки избавит налогоплательщиков от достаточно сложной процедуры ее документального подтверждения, а контрагенты смогут заявить к вычету предъявленный им НДС по ставке 18 (10) процентов. Ранее контролирующие органы были против применения ставки 18 процентов вместо 0 и налогового вычета у контрагентов (см. статью-рекомендацию).

Скорректированы ставки НДС для авиаперевозчиков

К числу операций, которые облагаются НДС по ставке 0 процентов, отнесены услуги по внутренним воздушным перевозкам пассажиров и багажа при условии, что пункт отправления или пункт назначения расположен на территории Калининградской области. Для подтверждения нулевой ставки и вычетов налогоплательщик должен представить в налоговый орган реестр перевозочных документов. Такие изменения внесены п. 1 и 2 ст. 1 Федерального закона от 27.11.2017 № 353-ФЗ. Они вступают в силу с 01.01.2018 и распространяются на услуги, оказанные после этой даты.

Кроме того, до 31.12.2020 продлено применение ставки НДС 10 процентов к внутренним воздушным перевозкам пассажиров и багажа, кроме полетов в Крым и Севастополь (пп. 6 п. 2 ст. 164 НК РФ). Это изменение внесено ст. 4 Закона № 335-ФЗ.

Российская организация не будет налоговым агентом при приобретении услуг у иностранных IT-компании

С 01.01.2017 иностранные IT-компании (без обособленных подразделений в РФ), оказывающие услуги гражданам в электронной форме, обязаны встать на налоговый учет в РФ и платить НДС (п. 4.6 ст. 83, ст. 174.2 НК РФ, новость). Если такие услуги оказаны не физическим лицам, а российским организациям или предпринимателям, то исчисляют и уплачивают налог именно они в качестве налогового агента по правилам п. 1 и 2 ст. 161 НК РФ (п. 9 ст. 174.2 НК РФ, см. подробнее).

Однако с 01.01.2019 эта обязанность для российских организаций и предпринимателей отменяется, поскольку платить НДС будут иностранные организации, которые оказали электронные услуги. Такие организации будут обязаны встать на налоговый учет в РФ по правилам п. 4.6 ст. 83 НК РФ. Исчислять НДС они будут исходя из фактических цен реализации услуг с применением расчетной ставки 15,25 процента на последний день налогового периода, в котором поступила оплата за них (п. 2, п. 5 ст. 174.2 НК РФ). При этом иностранные организации не выставляют счета-фактуры, не ведут книги продаж, покупок и журналы учета счетов-фактур (п. 3.2 ст. 169 НК РФ). Уплачивать налог и сдавать декларацию им придется не позднее 25-го числа месяца, следующего за истекшим налоговым периодом (п. 4, п. 7, п. 8 ст. 174.2 НК РФ). Декларацию такая организация подает через личный кабинет налогоплательщика. Если не может его использовать, то через оператора электронного документооборота (п. 8 ст. 174.2 НК РФ).

Несмотря на отсутствие счета-фактуры от иностранной компании, российский покупатель сможет заявить налоговый вычет (пп. "а" п. 13 ст. 2 Закона № 335-ФЗ). Согласно новому пункту 2.1 статьи 171 НК РФ вычет предоставляется при наличии:

- договора или расчетного документа с выделением НДС и указанием ИНН и КПП иностранной организации. В законе отмечается, что сведения о таких иностранных организациях (наименование, ИНН, КПП, дата постановки на налоговый учет) размещаются на сайте ФНС России;

- документов на перечисление иностранной организации оплаты с НДС.

Полагаем, что буквальное прочтение норм НК РФ позволит покупателя IT-услуг заявить вычет по ним в том периоде, в котором они оплачены.

Кроме того, законодатель уточнил, что не признаются посредниками, участвующими в расчетах (соответственно, налоговыми агентами по НДС), организации, которые являются субъектами национальной платежной системы, а также операторы связи, которые переводят денежные средства за услуги иностранных IT-компаний (пп. "в" п. 17 ст. 2 Закона № 335-ФЗ). Это правило действует с 01.01.2018.

Сельхозпроизводители будут платить НДС

Организации и предприниматели, уплачивающие ЕСХН, не являются плательщиками НДС (исключение – уплата НДС при ввозе, а также в соответствии со ст. 174.1 НК РФ по договору простого товарищества и др.). С 01.01.2018 этот список исключений дополнится операциями, перечисленными в ст. 161 НК РФ, по которым НДС платит налоговый агент (п. 57 ст. 2 Закона № 335-ФЗ). Таким образом, если плательщик ЕСХН осуществляет операции, перечисленные в ст. 161 НК РФ, то уплачивать НДС с них будет налоговый агент. Как правило, это покупатель.

Кроме того, с 01.01.2019 плательщики ЕСХН будут признаваться плательщиками НДС (п. 12 ст. 9 Закона № 335-ФЗ). Это означает, что они будут платить НДС по всем налогооблагаемым операциям. Но законодатель смягчил переход на уплату НДС, предусмотрев для них освобождение от НДС по новым правилам ст. 145 НК РФ. С 01.01.2019 плательщик ЕСХН сможет получить освобождение от НДС, если (пп. "а" п. 1 ст. 2 Закона № 335-ФЗ):

- в этом же календарном году переходит на уплату ЕСХН;

- либо за предшествующий налоговый период (календарный год) по ЕСХН сумма дохода от реализации товаров (работ, услуг) на данном режиме налогообложения без учета налога не превысила в совокупности:

- за 2018 г. – 100 млн руб.

- за 2019 г. – 90 млн руб.

- за 2020 г. – 80 млн руб.

- за 2021 г. – 70 млн руб.

- за 2022 г. и последующие – 60 млн руб.

Для получения освобождения плательщик должен подать письменное уведомление в налоговый орган по месту учета. Сделать это нужно до 20-го числа месяца, с которого планируется использовать освобождение от НДС.

Право на освобождение утрачивается с 1 числа месяца, в котором:

- сумма дохода от реализации товаров в пределах налогового периода на ЕСХН превысила установленный лимит (приведен выше);

- осуществляется реализация подакцизных товаров.

В таком случае сумма НДС за указанный месяц должна быть восстановлена в бюджет. Обратите внимание: если плательщик ЕСХН утратил право на освобождение от НДС, повторно им воспользоваться уже не сможет.

Новые налоговые агенты по НДС – покупатели металла, шкур животных

Законодатель ввел новые случаи исчисления и перечисления НДС в бюджет налоговым агентами, добавив в статью 161 НК РФ пункт 8. С 01.01.2018 года исполнять обязанности налоговых агентов должны покупатели (организация и ИП) следующих товаров (пп. "б" п. 5 ст. 2 Закона № 335-ФЗ):

- сырых шкур животных;

- лома и отходов черных и цветных металлов. До 01.01.2018 эта операция освобождалась от НДС по пп. 25 п. 2 ст. 149 НК РФ, однако законодатель отменил эту льготу (п. 3 ст. 2 Закона № 335-ФЗ);

- алюминия вторичного и его сплавов.

Налоговыми агентами признаются покупатели перечисленных товаров – организации и индивидуальные предприниматели, причем независимо от того, являются они плательщиками НДС или нет. Физические лица без статуса предпринимателя налоговыми агентами не являются. Поэтому при реализации указанных товаров физическим лицам налог уплачивается в бюджет продавцом самостоятельно в обычном порядке (п. 10 ст. 2 Закона № 335-ФЗ).

Еще один случай, когда обязанностей налогового агента не возникает – когда товар продает неплательщик НДС. При этом договор или первичный учетный документ должен содержать отметку "Без налога (НДС)". Если продавец поставил такую отметку ошибочно, обязанность исчислить НДС ложится на него, а не налогового агента. Агенты-покупатели будут получать от продавца специальный счет-фактуру с пометкой "НДС исчисляется налоговым агентом" и рассчитывать налог исходя из рыночной цены товара с учетом налога и ставки 18/118 (пп. "б" п. 6 ст. 2 Закона № 335-ФЗ). При этом налоговую базу они должны будут определять на момент отгрузки товаров продавцом и на момент перечисления предоплаты за них (п. 9 ст. 2 Закона № 335-ФЗ).

Кроме того, для таких налоговых агентов установлен специальный порядок определения суммы НДС, подлежащей уплате в бюджет: исчисленная в качестве налогового агента в соответствии с п. 3.1 ст. 166 НК РФ сумма НДС будет увеличиваться на суммы налога, восстановленные в соответствии с пп. 3 и пп. 4 п, 3 ст. 170 НК РФ, и уменьшаться на суммы налоговых вычетов, предусмотренных п. 3, 5, 8, 12 и 13 ст. 171 НК РФ (пп. "б" п. 15 ст. 2 Закона № 335-ФЗ). Следовательно, если покупатель (налоговый агент) является плательщиком НДС, то сумма налога к уплате по таким операциям будет равна нулю.

Иностранец сможет вернуть НДС, уплаченный при приобретении товара в РФ (Tax Free)

Уже с 1 января 2018 года иностранный гражданин (не гражданин ЕАЭС), который вывозит за пределы ЕАЭС товар, приобретенный в розницу на территории РФ, может рассчитывать на компенсацию уплаченного НДС. Компенсироваться будет сумма уплаченного НДС за минусом стоимости услуг по компенсации налога. При этом сумма покупки за 1 календарный день должна быть не менее 10 тыс. рублей с учетом налога.

Чтобы получить компенсацию, иностранец должен потребовать у торговой организации специальный документ (чек). Он оформляется в единственной экземпляре на основании кассовых чеков. В дальнейшем на таком документе таможенный орган ставит отметку о вывозе товара за границу. Этот документ с отметкой таможенного органа и паспорт иностранца будут служить основанием для возврата ему НДС.

Возмещать НДС иностранцу будут организации розничной торговли, которые включены в перечень, утвержденный Минпромторгом РФ (пока не утвержден), или иные лица, действующие по соглашению с такими торговыми организациями. Такие положения содержатся в новой статье 169.1 НК РФ.

Организации, которые компенсировали НДС иностранцу, смогут принять его к вычету в пределах одного года с даты компенсации. Вычет предоставляется только после того, как компенсация НДС выплачена иностранцу, а также при наличии документа (чека) с отметкой таможенного органа о вывозе товара. Такой порядок предусмотрен п. 4.1 ст. 171 и п. 11 ст. 172 НК РФ.

Услуги организаций по возврату иностранцу НДС облагаются по нулевой ставке по п. 2.11 п. 1 ст. 164 НК РФ. Порядок ее подтверждения установлен новым п. 3.10 ст. 165 НК РФ. Эти изменения утверждены Федеральным законом от 27.11.2017 № 341-ФЗ и вступают в силу с 01.01.2018.

Кроме того, с 01.10.2018 будет организован электронный документооборот между магазином, ФНС и ФТС России. Предполагается, что организации, которые оформили иностранцу документы на возврат НДС, будут сообщать сведения о них в ФТС России, а таможенная служба в свою очередь передаст ФНС России данные о проставленных на таких документах отметках о вывозе товара за границу. Формат и порядок передачи таких сведений в электронной форме будет утвержден дополнительно (ст. 3 Закона № 341-ФЗ).

Не пропускайте последние новости - подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Читайте также: